Taille et part du marché des revêtements d'étanchéité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2030) | 1.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements d'étanchéité par Mordor Intelligence

La taille du marché des revêtements d'étanchéité est estimée à 1,53 milliard USD en 2025 et devrait atteindre 1,86 milliard USD d'ici 2030, à un TCAC de 4,01 % au cours de la période de prévision (2025-2030).

Le secteur des revêtements d'étanchéité connaît une transformation significative, portée par les initiatives de modernisation des infrastructures à l'échelle mondiale. Selon la dernière évaluation de l'American Society of Civil Engineers (Société américaine des ingénieurs civils), environ 43 % des plus de 4 millions de miles de routes publiques américaines sont en mauvais ou médiocre état, soulignant le besoin urgent de maintenance et de réhabilitation. Cela a incité les gouvernements des pays développés à accroître leurs dépenses d'infrastructure, de nombreux pays mettant en œuvre des programmes de maintenance complets. L'Union européenne, par exemple, a débloqué 5 milliards d'euros par le biais du Mécanisme pour l'interconnexion en Europe (MIE) pour des projets d'infrastructure ciblant le réseau transeuropéen de transport, démontrant l'attention croissante portée à la préservation des infrastructures.

Les réglementations environnementales et les préoccupations relatives à la durabilité remodèlent les formulations de produits et les méthodes d'application dans le secteur des revêtements d'étanchéité. De nombreuses régions, notamment en Amérique du Nord et en Europe, ont mis en place des réglementations strictes concernant l'utilisation des produits d'étanchéité à base de goudron de houille en raison de leur forte teneur en hydrocarbures aromatiques polycycliques (HAP). Cela a conduit à une adoption accrue d'alternatives respectueuses de l'environnement, telles que les produits d'étanchéité à base d'asphalte et à base d'acrylique. Selon l'Association européenne du pavage en asphalte (European Asphalt Pavement Association), plus de 90 % du réseau routier européen est désormais revêtu d'asphalte, indiquant une forte préférence pour des matériaux plus durables.

Le secteur de l'aviation émerge comme un moteur de croissance significatif pour le marché des revêtements d'étanchéité, avec d'importants développements d'infrastructures aéroportuaires en cours à l'échelle mondiale. Au janvier 2023, CAPA - Centre for Aviation (Centre pour l'aviation) fait état de 425 projets d'expansion aéroportuaire dans le monde avec un investissement de 450 milliards USD, dont plus de 70 % concentrés dans la région Asie-Pacifique. Ces projets englobent des extensions de pistes, des améliorations de voies de circulation et des développements de terminaux, nécessitant tous des solutions de revêtement d'étanchéité haute performance pour garantir la durabilité et la conformité aux normes de sécurité.

Le marché est témoin d'une évolution technologique avec l'introduction de formulations avancées et de techniques d'application innovantes. Les fabricants développent des produits innovants offrant une durabilité accrue, des temps de séchage plus rapides et une meilleure résistance aux facteurs environnementaux. Le secteur des infrastructures de stationnement, en particulier, est devenu un domaine d'intérêt clé, la National Asphalt Pavement Association (Association nationale du pavage en asphalte) signalant que plus de 90 % des surfaces de stationnement aux États-Unis sont revêtues d'asphalte. Cela a entraîné une demande accrue de solutions de revêtement d'étanchéité spécialisées capables de supporter de lourdes charges de trafic tout en offrant un attrait esthétique et une longévité.

Tendances et perspectives du marché mondial des revêtements d'étanchéité

Augmentation de la construction de chaussées

La demande croissante de voies routières et d'infrastructures aéroportuaires à l'échelle mondiale stimule d'importantes activités de construction de chaussées. Selon la National Asphalt Pavement Association (NAPA), environ 3 600 sites de production de mélanges d'asphalte sont en activité aux États-Unis, produisant environ 420 millions de tonnes métriques de matériaux de chaussée en asphalte par an. Cette capacité de production étendue soutient les besoins croissants en développement d'infrastructures, notamment dans le secteur de l'aviation, où le Programme d'amélioration des aéroports (Airport Improvement Program) alloue 4 milliards USD annuellement pour les pistes, voies de circulation et aires de stationnement des aéronefs. En 2022, l'Administration fédérale de l'aviation (Federal Aviation Administration) a annoncé près de 1 milliard USD de financement pour améliorer 85 terminaux aéroportuaires à travers les États-Unis, démontrant l'investissement substantiel dans les infrastructures aéronautiques.

L'expansion des infrastructures de transport continue de s'accélérer avec de nombreux projets en cours. Par exemple, la construction d'une nouvelle tour de contrôle du trafic aérien est actuellement en cours à l'aéroport régional d'Asheville (AVL) en Caroline du Nord, comportant une structure de 127 pieds de hauteur surmontée d'une cabine de 440 pieds carrés conçue pour accueillir trois contrôleurs de la circulation aérienne. Ce projet, ainsi que le terminal agrandi et modernisé, illustre l'accent croissant mis sur le développement d'infrastructures aéronautiques modernes et économes en énergie. Le développement continu de tels projets d'infrastructure crée une demande soutenue pour les applications de revêtements d'étanchéité, car ils sont essentiels pour protéger et entretenir les surfaces de chaussée contre les facteurs environnementaux et l'usage intensif.

Croissance des activités de construction commerciale

Le secteur de la construction commerciale connaît une croissance substantielle, notamment dans les espaces de commerce de détail et commerciaux qui nécessitent d'importantes installations de stationnement et des allées. Selon la National Asphalt Pavement Association, plus de 90 % des aires de stationnement aux États-Unis sont revêtues d'asphalte, nécessitant des applications de revêtements d'étanchéité pour leur préservation. Cette tendance est encore soutenue par la croissance annuelle projetée de plus de 4 % des dépenses de construction de bâtiments commerciaux aux États-Unis, indiquant une augmentation régulière de la demande de solutions de revêtement d'étanchéité. L'essor de la construction commerciale est évident à travers de nombreux projets en cours, notamment la Cité Interdite et l'All Net Arena & Resort à Las Vegas, le Ko Olina Atlantis Resort à Hawaï et The Wharf - Phase 2 à Washington DC.

L'Europe connaît également une expansion significative de ses infrastructures commerciales, notamment dans le secteur du commerce de détail. Plusieurs grands projets de développement commercial sont actuellement en construction sur le continent, notamment le Vegas Kuntsevo en Russie, le Mall of Scandinavia en Suède, le Mall of Europe en Belgique et le Westfield Bradford au Royaume-Uni. Ces développements, ainsi que des projets comme le Weberzeile Ried en Autriche et le Lublin Mall en Pologne, témoignent de la croissance robuste des activités de construction commerciale. La tendance croissante aux familles nucléaires a également conduit à une augmentation des immeubles résidentiels de grande hauteur et des townships, créant une demande supplémentaire pour les aires de stationnement, les allées piétonnes et les allées carrossables, qui nécessitent toutes un revêtement d'étanchéité pour leur protection et leur entretien. Le secteur du revêtement d'étanchéité est bien positionné pour bénéficier considérablement de cette croissance, assurant une offre régulière de revêtements d'étanchéité pour répondre à la demande croissante.

Analyse des segments

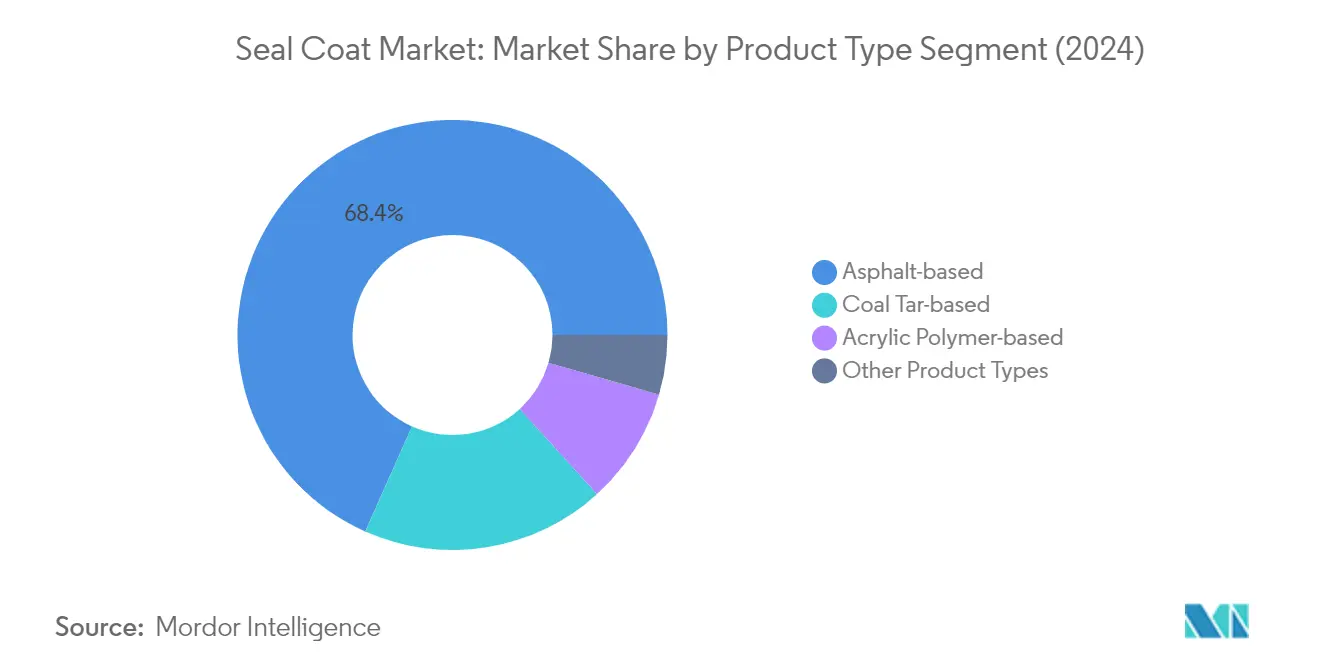

Segment à base d'asphalte sur le marché des revêtements d'étanchéité

Le segment des produits d'étanchéité à base d'asphalte domine le marché mondial des revêtements d'étanchéité, représentant environ 68 % de la part de marché en 2024. Cette position significative sur le marché est attribuée à sa nature écologique, contenant seulement 1/1 000e de la teneur en HAP du goudron de houille, tout en étant facilement disponible à un coût comparable. Les produits d'étanchéité à base d'asphalte ont initialement été développés pour pallier les limitations du goudron de houille, mais ont depuis gagné une large acceptation dans le secteur. Ces produits offrent des caractéristiques de séchage plus rapides, ne provoquent pas d'irritation cutanée, n'ont pas d'odeur forte, offrent une plus grande flexibilité sans fissuration de surface et ne provoquent pas de taches de surface comme le goudron de houille. Le segment connaît une croissance robuste avec un taux de croissance projeté d'environ 4 % de 2024 à 2029, porté par la sensibilisation croissante des consommateurs à l'égard des surfaces lisses et sans entretien pour les activités sportives, le contrôle de la poussière et l'amélioration esthétique des entrées de propriété.

Segments restants par type de produit

Le marché des revêtements d'étanchéité englobe plusieurs autres segments de produits importants, notamment les formulations à base de goudron de houille, à base d'acrylique et d'autres formulations spécialisées. Les produits à base de goudron de houille, bien qu'historiquement dominants, continuent de maintenir une présence dans des applications spécifiques malgré les préoccupations environnementales et les restrictions réglementaires dans certaines régions. Les revêtements d'étanchéité à base d'acrylique ont occupé une niche sur le marché, particulièrement appréciés pour leurs options de variété de couleurs et leurs applications dans les courts de tennis, les terrains de basket-ball et les parkings spécialisés. Ces produits sont particulièrement privilégiés pour conférer des apparences uniques aux chaussées et sont considérés comme idéaux pour les zones à faible trafic. Les formulations spécialisées restantes comprennent des produits d'étanchéité à séchage rapide et des variantes à base d'huile, chacun répondant à des besoins spécifiques du marché et à des applications où les formulations standard peuvent ne pas convenir.

Analyse des segments : application

Segment des chaussées sur le marché des revêtements d'étanchéité

Le segment des chaussées domine le marché mondial des revêtements d'étanchéité, représentant environ 72 % de la part de marché totale en 2024. Ce segment englobe diverses applications, notamment les allées, les parkings, les voies routières, les allées piétonnes, les pistes de course et les installations sportives. La domination du segment est principalement portée par d'importantes activités de développement des infrastructures dans les grandes économies, notamment dans la région Asie-Pacifique où l'urbanisation rapide et les projets de construction commerciale stimulent la demande. Au sein du segment des chaussées, les allées et les parkings représentent le plus grand sous-segment, suivis des voies routières et des allées piétonnes. Le segment connaît également le taux de croissance le plus rapide du marché, projeté à environ 4 % par an de 2024 à 2029, porté par des investissements croissants dans les infrastructures routières, les projets de construction aéroportuaire et les développements d'installations commerciales dans le monde entier. La croissance est encore soutenue par les initiatives gouvernementales en matière de développement des infrastructures, notamment dans les économies émergentes, et par le besoin croissant de solutions durables et résistantes de produits d'étanchéité pour chaussées.

Segment de réparation/réhabilitation sur le marché des revêtements d'étanchéité

Le segment de la réparation et de la réhabilitation joue un rôle crucial sur le marché des revêtements d'étanchéité, répondant aux besoins de maintenance des infrastructures existantes. Ce segment se concentre sur la restauration et la protection des chaussées vieillissantes, notamment la réparation des fissures, des nids-de-poule et des surfaces endommagées par les intempéries. L'importance du segment est particulièrement évidente dans les régions développées où les infrastructures vieillissantes nécessitent une maintenance et une réhabilitation régulières. La demande est portée par des facteurs tels que la sensibilisation croissante à la maintenance préventive, l'accent croissant sur la longévité des infrastructures et les investissements croissants dans les projets de rénovation. La croissance du segment est également soutenue par diverses initiatives gouvernementales visant à maintenir et à améliorer les réseaux routiers existants et les installations commerciales.

Analyse géographique

Marché des revêtements d'étanchéité en Asie-Pacifique

Le marché des revêtements d'étanchéité en Asie-Pacifique démontre un potentiel significatif, porté par un important développement des infrastructures dans l'ensemble de la région. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud réalisent des investissements substantiels dans la construction routière, les infrastructures aéroportuaires et les développements commerciaux. L'urbanisation rapide de la région, associée aux initiatives gouvernementales de modernisation des infrastructures, a créé une demande robuste pour les produits de revêtements d'étanchéité. L'accent croissant sur la maintenance et la réhabilitation des infrastructures existantes soutient davantage la croissance du marché.

Marché des revêtements d'étanchéité en Chine

La Chine domine le marché des revêtements d'étanchéité en Asie-Pacifique, détenant environ 37 % de part de marché dans la région. L'expansion extensive du réseau autoroutier du pays, notamment des projets comme l'Initiative Ceinture et Route, continue de stimuler la demande. L'attention soutenue de la Chine au développement de son réseau routier, avec de nombreux projets majeurs de construction routière en cours, renforce son leadership sur le marché. Le pays a également investi massivement dans le développement des infrastructures de stationnement, notamment dans les zones urbaines, pour répondre à la croissance du parc automobile et à la demande d'espaces de stationnement.

Marché des revêtements d'étanchéité en Inde

L'Inde représente le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance attendu d'environ 5 % durant 2024-2029. Les plans de développement des infrastructures agressifs du pays, notamment l'expansion de son réseau autoroutier et des infrastructures aéroportuaires, sont à l'origine de cette croissance. Les initiatives gouvernementales, telles que le Projet national de développement des autoroutes (National Highways Development Project) et le programme UDAN pour le développement des aéroports, créent d'importantes opportunités pour les applications de revêtements d'étanchéité. L'accent de l'Inde sur le développement des villes intelligentes et la modernisation des infrastructures existantes catalyse davantage l'expansion du marché.

Marché des revêtements d'étanchéité en Amérique du Nord

L'Amérique du Nord représente le plus grand marché régional pour les revêtements d'étanchéité, caractérisé par d'importantes activités de maintenance des infrastructures et des projets de développement continus. Le réseau routier mature de la région et les exigences régulières de maintenance génèrent une demande constante pour les produits de revêtements d'étanchéité. Les États-Unis, le Canada et le Mexique affichent une forte présence sur le marché, soutenue par des initiatives gouvernementales en matière de développement et de maintenance des infrastructures.

Marché des revêtements d'étanchéité aux États-Unis

Les États-Unis dominent le marché nord-américain, représentant environ 70 % de la part de marché régionale. L'étendue du réseau routier du pays, associée à d'importants investissements dans la maintenance et la réhabilitation des infrastructures, stimule la croissance du marché. La mise en œuvre de divers programmes fédéraux et étatiques de développement des infrastructures, notamment la modernisation des aéroports et les projets de reconstruction des autoroutes, maintient une demande régulière pour les produits de revêtements d'étanchéité.

Croissance du marché des revêtements d'étanchéité aux États-Unis

Les États-Unis représentent également le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance anticipé d'environ 4 % durant 2024-2029. L'accent du pays sur la modernisation des infrastructures, notamment la réhabilitation des routes et des ponts vieillissants, soutient cette trajectoire de croissance. Les investissements croissants dans les projets de construction commerciale et le développement des infrastructures aéroportuaires contribuent davantage à l'expansion du marché. L'engagement du gouvernement en faveur de l'amélioration des infrastructures à travers diverses initiatives de financement assure une croissance soutenue de la demande en revêtements d'étanchéité.

Marché des revêtements d'étanchéité en Europe

Le marché européen des revêtements d'étanchéité démontre un fort potentiel, porté par les besoins de réhabilitation des infrastructures et les nouveaux projets de construction dans l'ensemble de la région. Des pays tels que l'Allemagne, le Royaume-Uni, l'Italie et la France affichent une activité significative sur le marché, soutenue par diverses initiatives de développement des infrastructures au niveau de l'Union européenne et au niveau national. L'accent de la région sur le développement durable des infrastructures et leur maintenance crée une demande constante pour les produits de revêtements d'étanchéité.

Marché des revêtements d'étanchéité en Allemagne

L'Allemagne domine le marché européen des revêtements d'étanchéité, portée par ses plans complets de développement des infrastructures et ses activités régulières de maintenance. L'accent du pays sur la modernisation de ses infrastructures de transport, notamment les routes et les aéroports, maintient une demande régulière pour les produits de revêtements d'étanchéité. La mise en œuvre de divers programmes de développement des infrastructures et l'engagement du pays à maintenir des réseaux de transport de haute qualité renforcent son leadership sur le marché.

Croissance du marché des revêtements d'étanchéité en Allemagne

L'Allemagne représente également le marché à la croissance la plus rapide en Europe, soutenue par ses initiatives continues de modernisation des infrastructures. Les investissements du pays dans de nouveaux projets de construction routière et la réhabilitation des infrastructures existantes stimulent la croissance du marché. L'engagement du gouvernement en faveur du développement des infrastructures à travers divers programmes de financement assure une demande soutenue pour les produits de revêtements d'étanchéité.

Marché des revêtements d'étanchéité en Amérique du Sud

Le marché des revêtements d'étanchéité en Amérique du Sud affiche un développement régulier, avec le Brésil et l'Argentine en tête de la croissance régionale. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région, porté par ses plans de développement des infrastructures étendus et les projets de réhabilitation en cours. L'accent de la région sur l'amélioration des infrastructures de transport et l'expansion des développements commerciaux crée des opportunités de croissance pour le marché, malgré les défis économiques dans divers pays.

Marché des revêtements d'étanchéité au Moyen-Orient et en Afrique

Le marché des revêtements d'étanchéité au Moyen-Orient et en Afrique démontre un potentiel de croissance prometteur, porté par les initiatives de développement des infrastructures dans l'ensemble de la région. L'Arabie saoudite émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide, soutenue par d'importants investissements dans les infrastructures et les projets de développement. L'accent de la région sur le développement urbain et la modernisation des infrastructures de transport, notamment dans les pays du Conseil de coopération du Golfe, crée d'importantes opportunités d'expansion du marché.

Paysage concurrentiel

Principales entreprises sur le marché des revêtements d'étanchéité

Le marché des revêtements d'étanchéité compte des acteurs de premier plan tels que SealMaster, Crafco Inc., RaynGuard et Star, qui dominent le secteur grâce à leurs vastes portefeuilles de produits et leur présence géographique. Les entreprises se concentrent de plus en plus sur le développement de formulations innovantes et de technologies de fabrication avancées pour améliorer les performances et la durabilité des produits. L'expansion stratégique des réseaux de distribution et des installations de fabrication reste une priorité clé, de nombreux acteurs établissant des centres régionaux pour mieux servir les marchés locaux. Le secteur est le témoin d'efforts continus pour renforcer les capacités de recherche et développement, notamment dans le développement d'alternatives respectueuses de l'environnement aux produits traditionnels à base de goudron de houille. Les leaders du marché mettent également l'accent sur l'excellence du service à travers un soutien complet, incluant la fourniture d'équipements et les services d'installation, tout en poursuivant simultanément des partenariats stratégiques et des collaborations pour étendre leur portée sur le marché.

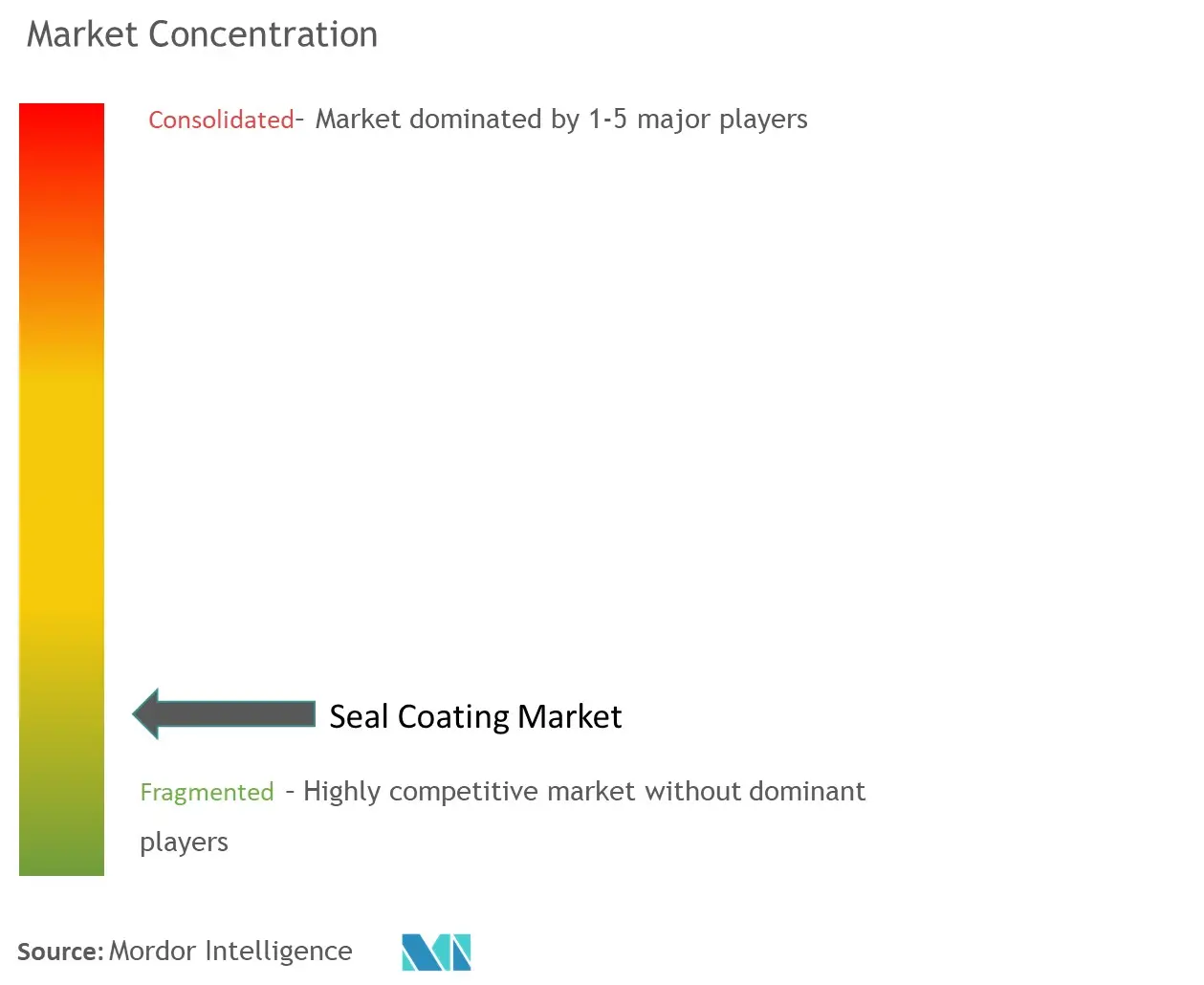

Marché fragmenté avec dominance des acteurs régionaux

Le marché des revêtements d'étanchéité présente une structure très fragmentée caractérisée par la présence de nombreux fabricants locaux et régionaux aux côtés d'acteurs mondiaux. La nature non oligopolistique du secteur crée des opportunités pour les fabricants à grande échelle et les entreprises spécialisées plus petites pour établir leur présence, les acteurs régionaux détenant souvent une part de marché significative dans leurs territoires respectifs. La structure du marché est encore définie par les barrières à l'entrée relativement faibles en termes d'investissement en capital initial, permettant à de nouveaux fabricants de revêtements d'étanchéité d'entrer sur le marché, bien que les réseaux de distribution établis et la notoriété de la marque confèrent aux acteurs en place des avantages concurrentiels.

Le secteur présente une activité limitée de fusions et acquisitions, les entreprises se concentrant principalement sur des stratégies de croissance organique telles que l'expansion de leurs réseaux de distribution et de leurs portefeuilles de produits. Les fabricants locaux maintiennent souvent de fortes positions sur leurs marchés respectifs en raison de leur compréhension des exigences régionales et de leurs relations établies avec les clients. Le paysage concurrentiel est caractérisé par un mélange de fabricants spécialisés de revêtements d'étanchéité et de sociétés chimiques diversifiées, de nombreux acteurs exploitant plusieurs installations de production et maintenant de vastes réseaux de distribution pour servir efficacement leurs marchés cibles.

L'innovation et la distribution stimulent le succès commercial

Le succès sur le marché des revêtements d'étanchéité dépend de plus en plus de la capacité des entreprises à développer des produits conformes aux normes environnementales tout en maintenant la compétitivité des coûts et les standards de performance. Les acteurs du marché doivent se concentrer sur le développement d'alternatives aux produits à base de goudron de houille en réponse aux réglementations environnementales croissantes et aux préférences des clients pour des solutions durables. Les entreprises doivent investir dans la recherche et le développement pour créer des formulations innovantes offrant une durabilité et une résistance aux intempéries supérieures tout en répondant à des normes environnementales strictes. De plus, l'établissement de solides réseaux de distribution et la fourniture de services de soutien technique complets sont devenus cruciaux pour maintenir la position sur le marché et attirer de nouveaux clients.

Pour les nouveaux entrants et les acteurs en croissance, le succès réside dans l'identification et la desserte de segments de marché de niche tout en établissant des relations solides avec les entrepreneurs et les utilisateurs finaux. Les entreprises doivent développer des stratégies pour faire face à la menace modérée des produits de substitution en mettant en avant les avantages uniques et la rentabilité de leurs solutions de revêtements d'étanchéité. La capacité à fournir des solutions personnalisées pour des applications spécifiques et des conditions climatiques, combinée à une gestion efficace de la chaîne d'approvisionnement et au soutien technique, sera cruciale pour gagner des parts de marché. En outre, les entreprises doivent maintenir une flexibilité opérationnelle pour s'adapter aux exigences réglementaires changeantes et aux préférences évolutives des clients tout en maintenant des stratégies de prix compétitives. Le rôle de la commercialisation du revêtement d'étanchéité dans la promotion de ces solutions innovantes ne doit pas être sous-estimé, car elle contribue à atteindre des audiences plus larges et à les éduquer sur les avantages des technologies avancées de revêtements d'étanchéité.

Leaders du secteur des revêtements d'étanchéité

SealMaster

RaynGuard

Neyra

Crafco Inc

Star Seal Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2022 : Solvay a lancé Reactsurf 2490, un nouveau tensioactif polymérisable sans APE (alkylphénol éthoxylate) conçu comme émulsifiant primaire pour les systèmes de latex acryliques, vinyle-acryliques et styrène-acryliques. Reactsurf® 2490 améliore les performances de l'émulsion pour offrir des avantages fonctionnels et esthétiques supérieurs dans les revêtements extérieurs et les adhésifs sensibles à la pression (PSA), par rapport aux tensioactifs conventionnels, même à des températures élevées. En plus des revêtements extérieurs et des adhésifs sensibles à la pression, Reactsurf 2490 est également utilisé dans les liants pour peintures, les adhésifs et les produits d'étanchéité, les liants pour textiles et non-tissés, les revêtements de papier et les applications de construction et de bâtiment.

- Août 2022 : Kratos Capital a acquis son client LS Systems auprès de Sciens Building Solutions, une société de portefeuille du Carlyle Group. Basée à Arbutus, dans le Maryland, LS Systems est un leader du secteur dans la conception de systèmes de sécurité et de sûreté. En combinant une technologie de pointe et des capacités de résolution de problèmes passionnées, elle offre des solutions complètes et un service client de qualité. La société se spécialise dans les besoins en matière de sécurité, de sûreté et de communication, avec des services allant de la conception à l'installation jusqu'à la gestion basée sur le cloud.

Portée du rapport mondial sur le marché des revêtements d'étanchéité

Le revêtement d'étanchéité, également connu sous le nom de scellement de chaussée, est l'application d'un revêtement protecteur sur les chaussées à base d'asphalte. Ce processus consiste à appliquer une fine couche de produit d'étanchéité sur la surface pour la protéger des effets néfastes du soleil, de l'eau et des produits chimiques. Le revêtement d'étanchéité aide à prévenir l'oxydation, réduit l'impact des rayons UV et améliore la durabilité globale de la chaussée, prolongeant ainsi sa durée de vie. De plus, il offre une surface plus lisse et améliore l'aspect esthétique de la chaussée.

Le marché des revêtements d'étanchéité est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en produits à base de goudron de houille, à base d'asphalte, à base d'acrylique et autres types de produits (revêtement d'étanchéité modifié aux polymères, revêtement d'étanchéité à base de bitume et autres). Par application, le marché est segmenté en chaussées et réparation et réhabilitation. Le rapport couvre également les tailles et les prévisions du marché des revêtements d'étanchéité dans 27 pays à travers les principales régions. Pour chaque segment, les tailles et les prévisions du marché sont fournies en termes de valeur (USD).

| À base d'asphalte |

| À base de goudron de houille |

| À base d'acrylique |

| Autres types de produits |

| Chaussées | Allées et parkings |

| Voies routières et allées piétonnes | |

| Pistes de course et sports | |

| Réparation et réhabilitation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | À base d'asphalte | |

| À base de goudron de houille | ||

| À base d'acrylique | ||

| Autres types de produits | ||

| Application | Chaussées | Allées et parkings |

| Voies routières et allées piétonnes | ||

| Pistes de course et sports | ||

| Réparation et réhabilitation | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements d'étanchéité ?

La taille du marché des revêtements d'étanchéité devrait atteindre 1,53 milliard USD en 2025 et croître à un TCAC de 4,01 % pour atteindre 1,86 milliard USD d'ici 2030.

Quelle est la taille actuelle du marché des revêtements d'étanchéité ?

En 2025, la taille du marché des revêtements d'étanchéité devrait atteindre 1,53 milliard USD.

Quels sont les principaux acteurs du marché des revêtements d'étanchéité ?

SealMaster, RaynGuard, Neyra, Crafco Inc et Star Seal Inc. sont les principales entreprises opérant sur le marché des revêtements d'étanchéité.

Quelle est la région à la croissance la plus rapide sur le marché des revêtements d'étanchéité ?

L'Amérique du Nord devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des revêtements d'étanchéité ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des revêtements d'étanchéité.

Quelles années couvre ce rapport sur le marché des revêtements d'étanchéité, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des revêtements d'étanchéité était estimée à 1,47 milliard USD. Le rapport couvre la taille historique du marché des revêtements d'étanchéité pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des revêtements d'étanchéité pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: