Taille et part du marché de l'immobilier de bureaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

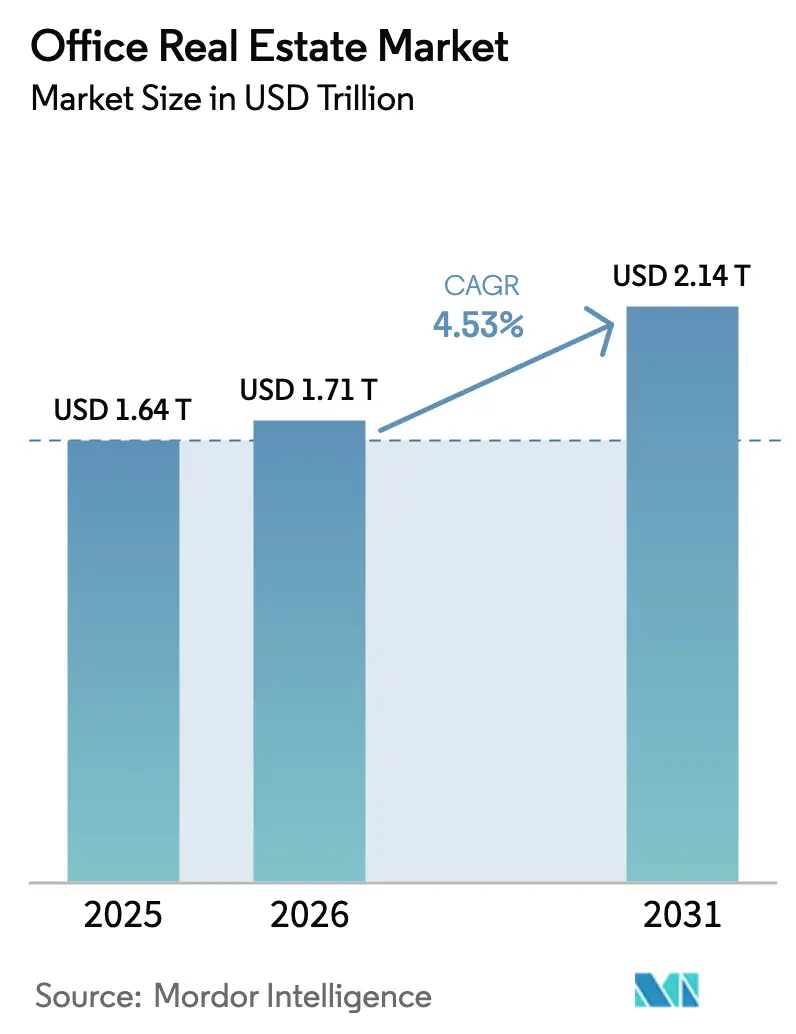

| Taille du Marché (2026) | 1.71 Trillions de dollars américains |

| Taille du Marché (2031) | 2.14 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux par Mordor Intelligence

La taille du marché de l'immobilier de bureaux devrait passer de 1 640 milliards USD en 2025 à 1 710 milliards USD en 2026 et atteindre 2 140 milliards USD d'ici 2031, avec un TCAC de 4,53 % sur la période 2026-2031.

Un écart de performance croissant définit le cycle actuel : les tours certifiées ESG situées dans les corridors axés sur l'IA et dans les régions soumises à des mandats de sièges gouvernementaux attirent à la fois les capitaux et les locataires, tandis que les actifs secondaires font face à des taux de vacance à deux chiffres et à des tensions de refinancement. Les règles de retour au bureau ont stabilisé le taux d'occupation en semaine à environ trois jours par employé, mais les occupants exigent désormais des systèmes d'air plus sains, des équipements supérieurs et des certifications environnementales satisfaisant aux exigences de reporting Scope 3. Les investisseurs institutionnels qui avaient déprécié leurs actifs en 2023 reviennent sélectivement sur le marché, privilégiant les actifs de premier ordre dans les villes passerelles où les labels LEED ou BREEAM génèrent des primes de loyer et une marge de manœuvre réglementaire. Un pipeline de construction historiquement bas depuis 2024 resserre davantage la vacance des actifs de premier ordre, donnant aux propriétaires un pouvoir de fixation des prix pour la première fois depuis 2019. Parallèlement, un mur d'échéances CMBS de 929 milliards USD d'ici 2027 pousse les propriétaires endettés de tours de catégorie B et C vers des ventes en difficulté plutôt que vers des rénovations, approfondissant la bifurcation.

Principaux enseignements du rapport

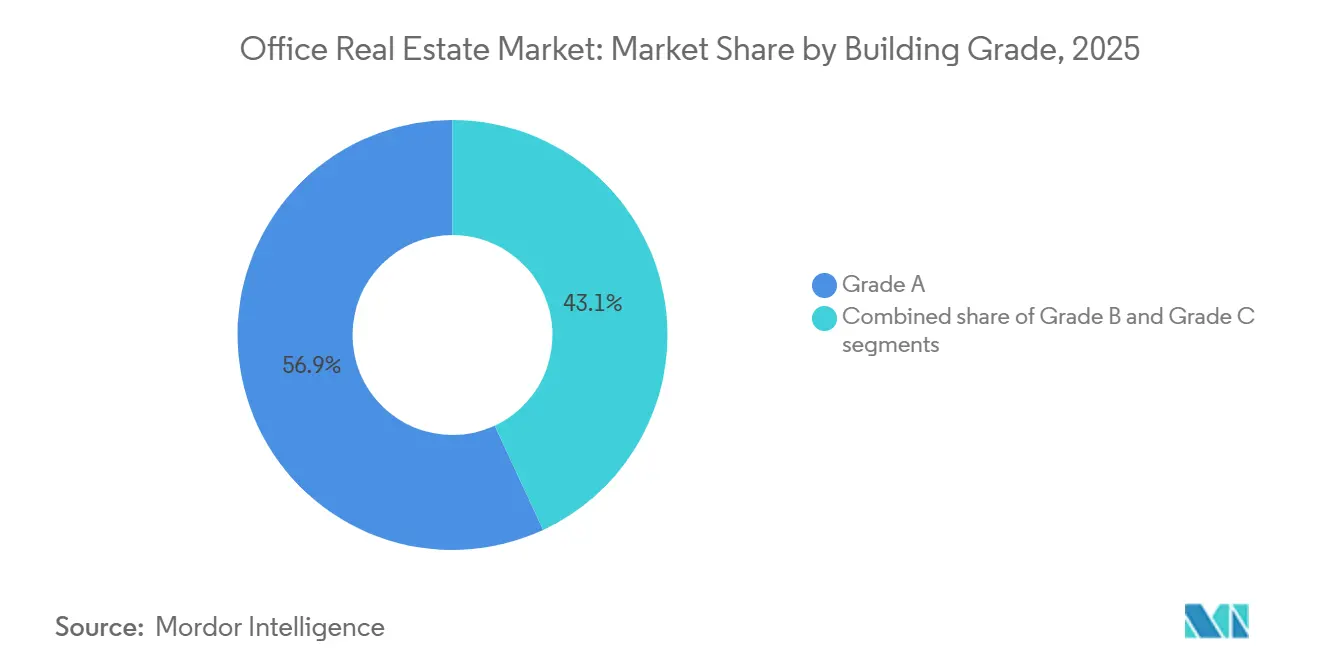

- Par catégorie de bâtiment, les propriétés de catégorie A ont capté 56,94 % de la part du marché de l'immobilier de bureaux en 2025 et devraient se développer à un TCAC de 5,27 % jusqu'en 2031.

- Par type de transaction, les locations représentaient 78,64 % de l'activité en 2025, tandis que les transactions de vente devraient enregistrer un TCAC de 5,43 % jusqu'en 2031.

- Par utilisation finale, les locataires IT et ITES représentaient 25,14 % de la demande en 2025 et devraient afficher un TCAC de 5,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 26,84 % du marché de l'immobilier de bureaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 5,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Immobilier de Bureau*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fuite vers la qualité et les retours mandatés stimulent la demande d'actifs de premier ordre certifiés ESG | +1.2% | Villes passerelles mondiales en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La construction neuve historiquement basse resserre les taux de vacance des actifs de premier ordre | +0.9% | Amérique du Nord et principaux marchés européens et Asie-Pacifique | Court terme (≤ 2 ans) |

| L'assouplissement des taux et la révision des prix attirent les institutions vers les bureaux de premier ordre | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les corridors IA et semi-conducteurs stimulent la location de grands blocs | +0.7% | Silicon Valley, Austin, Phoenix, Bengaluru, Shenzhen | Long terme (≥ 4 ans) |

| Les délais Scope 3 accélèrent les rénovations vertes | +0.6% | UE, États-Unis, Canada | Long terme (≥ 4 ans) |

| Les mandats de sièges régionaux du CCG ajoutent une demande de prestige au Moyen-Orient | +0.5% | Riyad, Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fuite vers la qualité et les retours mandatés stimulent la demande d'actifs de premier ordre certifiés ESG

Les politiques de présence obligatoire sur site dans les grandes banques et les cabinets de services professionnels ont orienté les locataires vers des immeubles qui rendent les trajets domicile-travail utiles. Les pôles de demande se concentrent sur les tours portant les labels LEED v5, BREEAM v7 ou WELL Health-Safety, qui commandent désormais des primes de loyer de 8 à 12 % par rapport aux immeubles non certifiés à New York, Londres et Singapour[1]Conseil américain du bâtiment durable, « LEED v5 : ce que vous devez savoir », usgbc.org. Les propriétaires qui cherchent à capter cette prime investissent entre 15 et 25 USD par pied carré dans des systèmes CVC avancés, un éclairage circadien et des accès sans contact pour réduire l'absentéisme et renforcer l'image de marque. Cette tendance s'aligne sur les règles de reporting Scope 3 des entreprises, faisant de l'espace vert un outil de conformité plutôt qu'un avantage. En conséquence, la vacance de premier ordre dans les sous-marchés centraux se situe en dessous de 10 %, tandis que les actifs secondaires et tertiaires enregistrent des taux de vacance supérieurs à 20 %, confirmant une fracture séculaire en faveur de la qualité.

La construction neuve historiquement basse resserre les taux de vacance des actifs de premier ordre

Les livraisons de bureaux aux États-Unis ont chuté à 38 millions de pieds carrés en 2024, le total le plus bas depuis 2009, car les coûts de financement élevés et l'incertitude locative ont mis fin aux nouveaux chantiers[2]Bureau des statistiques du travail, « Indice des prix à la production - Construction non résidentielle T3 2024 », bls.gov. La rareté de l'offre a fait passer la vacance de catégorie A en dessous de 8 % à Hudson Yards à Manhattan, Mission Bay à San Francisco et Denny Triangle à Seattle, permettant aux propriétaires d'obtenir des hausses de loyer supérieures à l'inflation. La pénurie est la plus aiguë pour les blocs contigus de 50 000 pieds carrés ou plus, des espaces convoités par les développeurs d'IA et les concepteurs de puces qui nécessitent une alimentation électrique dense et des zones de collaboration. Les géants de la technologie prélouent désormais des années à l'avance ; Nvidia a réservé une tour de 500 000 pieds carrés à Santa Clara pour une occupation en 2027. Ces engagements anticipés alimentent un cercle vertueux de loyers demandés plus élevés et de valeurs stabilisées croissantes pour la cohorte limitée de projets de premier ordre encore en pipeline.

L'assouplissement des taux et la révision des prix attirent les institutions vers les bureaux de premier ordre

Le passage de la Réserve fédérale américaine des hausses de taux à la stabilité des politiques en 2024 a comprimé les taux de capitalisation des bureaux de prestige de 50 à 75 points de base entre mi-2023 et fin 2024. La prise de contrôle privée d'ElmTree Funds par BlackRock pour 7,3 milliards USD et l'acquisition de Paramount Group par Rithm Capital pour 1,6 milliard USD illustrent la façon dont les capitaux disponibles ciblent des flux de revenus défensifs sur les marchés passerelles. L'amélioration de la liquidité soutient également l'émission de CMBS, qui a progressé de 18 % en glissement annuel pour atteindre 12,3 milliards USD en 2024, permettant aux investisseurs de sécuriser une dette moins chère pour des actifs économes en énergie. Parallèlement, les fortes décotes sur les tours sous-équipées offrent aux acheteurs opportunistes la marge nécessaire pour financer des améliorations ; un immeuble de Midtown Manhattan échangé avec une décote de 67 % par rapport à sa valeur de 2019 souligne l'ampleur de la révision des prix. Ces forces convergentes poussent les allocations institutionnelles à revenir vers le segment des bureaux après une pause de plusieurs années.

Les corridors IA et semi-conducteurs stimulent la location de grands blocs

Les laboratoires d'IA générative et les pôles de conception de semi-conducteurs sont devenus la source la plus active d'absorption de grands blocs. Le bail de 486 600 pieds carrés d'OpenAI à Mission Bay, la demande liée à TSMC à Phoenix et l'expansion de Nvidia à Santa Clara soulignent tous une exigence de plateaux contigus, d'alimentation électrique redondante et d'un débit en fibre optique supérieur aux spécifications conventionnelles. Les loyers moyens de catégorie A dans le sous-marché de Tempe à Phoenix ont augmenté de 9 % en 2024, reflétant des primes similaires dans le quartier Domain d'Austin et sur l'Outer Ring Road de Bengaluru, les occupants technologiques surenchérissant sur les locataires traditionnels pour l'espace. Ces entreprises paient pour l'infrastructure plutôt que pour les vues sur les toits, créant une niche pour les propriétaires prêts à rénover avec des salles de données à refroidissement liquide et des systèmes de secours sur micro-réseau. À mesure que les charges de travail IA augmentent, les propriétaires positionnés à proximité des viviers de talents et des clusters de fabrication semblent bien placés pour capter une croissance locative exceptionnelle jusqu'aux années 2030.

Analyse de l'Impact des Freins sur le Marché de l'Immobilier de Bureau*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vacance structurelle dans les actifs obsolètes | −0.8% | Sous-marchés historiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Le mur de refinancement 2025-27 accroît la détresse et plafonne les dépenses d'investissement | −0.6% | États-Unis, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| L'inflation persistante des coûts de construction et d'aménagement | −0.4% | Mondial, notamment aux États-Unis et dans les principales villes européennes | Moyen terme (2 à 4 ans) |

| Le partage de bureaux assisté par l'IA réduit l'espace par employé | −0.3% | Pôles technologiques en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La vacance structurelle dans les actifs obsolètes persiste

Les tours de catégorie B et C dépourvues de systèmes CVC modernes, de dorsales en fibre optique ou de hauteurs libres de 9 pieds subissent des taux de vacance supérieurs à 20 % dans plusieurs métropoles américaines[3]Contrôleur de la ville de New York, « Potentiel et limites des conversions de bureaux en logements résidentiels », comptroller.nyc.gov. Goldman Sachs calcule que 330 millions de pieds carrés, soit 8 % de l'offre nationale, sont fonctionnellement obsolètes et destinés à une reconversion ou à une démolition d'ici 2030. En Europe, Savills avertit que 25 % des bureaux londoniens ne respecteront pas la conformité à la bande B du certificat de performance énergétique, risquant de bloquer des capitaux et de pousser les locataires vers des locaux plus écologiques. L'économie de la conversion ne fonctionne que lorsque les coûts d'acquisition tombent en dessous de 150 USD par pied carré, un seuil atteint par moins de 15 % des annonces, prolongeant la vacance et affectant les bases fiscales locales. Tant que les prix ne se stabilisent pas ou que des incitations n'émergent pas, les actifs obsolètes freineront l'absorption et dilueront la performance globale du secteur.

Le mur de refinancement 2025-27 accroît la détresse et limite les dépenses d'investissement

Environ 929 milliards USD de dette CMBS sur les bureaux arrivent à échéance entre 2025 et 2027, dont 42 % liés à des propriétés affichant des flux de trésorerie négatifs. Le taux de défaillance a atteint 7,67 % en novembre 2024, un niveau record depuis la crise financière mondiale. Les emprunteurs font face à des spreads de refinancement 200 à 300 points de base plus larges que les coupons initiaux, entraînant des défauts tels que les tours de Brookfield à Los Angeles pour 784 millions USD en 2024. La préservation de la trésorerie prime sur les améliorations du capital en période de détresse, réduisant davantage la compétitivité par rapport aux fonds de placement immobilier bien capitalisés. La vague de ventes qui en résulte pèse à la fois sur les valeurs à court terme et réinitialise les coûts de base pour les investisseurs opportunistes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Immobilier de Bureau

Par catégorie de bâtiment :

les actifs de premier ordre captent la fuite vers la qualitéLes tours de catégorie A contrôlaient 56,94 % de la part du marché de l'immobilier de bureaux en 2025, et cette cohorte progressera à un TCAC de 5,27 % jusqu'en 2031, soulignant un pivot des investisseurs et des locataires vers des espaces économes en énergie et riches en équipements. La taille du marché de l'immobilier de bureaux pour les actifs de catégorie A équivalait à environ 975 milliards USD en 2026, un chiffre qui reflète les allocations croissantes des fonds de pension et des véhicules de fonds souverains. Les écarts de vacance s'avèrent déterminants : la catégorie A à Manhattan était à 9,8 % fin 2024 contre 22,1 % pour la catégorie C, tandis que des écarts similaires apparaissaient dans le West End de Londres et à Raffles Place à Singapour.

Les contraintes de capital accélèrent la divergence. Les prêteurs offrent un ratio prêt-valeur de 70 % sur les tours de catégorie A bien louées, mais plafonnent l'effet de levier à 50 % pour les actifs de milieu de gamme, forçant les propriétaires d'actifs plus anciens à différer la maintenance. Les directives européennes imposant à tous les bâtiments d'atteindre la bande B du certificat de performance énergétique d'ici 2030 aggravent la pression. Les investisseurs anticipent une prime verte ; en conséquence, les bâtiments prêts pour la neutralité carbone ont été transactés à des taux de capitalisation 50 à 75 points de base plus fermes que leurs homologues non conformes en 2025. Sur l'horizon de prévision, les capitaux institutionnels continueront de graviter vers le premier ordre, comprimant les rendements et élargissant les écarts de valeur entre les catégories.

Par type de transaction :

la vélocité des ventes augmente dans un contexte de révision des prixLes contrats de location représentaient 78,64 % des transactions en 2025, reflétant les structures de bail pluriannuelles typiques qui sous-tendent les flux de trésorerie des propriétaires. Pourtant, les transactions de vente devraient croître à un TCAC de 5,43 % à mesure que la révision des prix révèle des opportunités dans les blocs de prestige et en difficulté. La taille du marché de l'immobilier de bureaux transitant par les transactions de vente a atteint 135 milliards USD à l'échelle mondiale en 2024, un rebond de 15 % par rapport à l'année précédente, le financement s'étant rouvert pour les actifs de premier ordre.

Deux stratégies de capital distinctes alimentent la croissance des ventes. Les acheteurs de premier ordre comme Rithm Capital et BlackRock recherchent des icônes du centre-ville stabilisées, pariant sur des baux à long terme et l'alignement ESG. Pendant ce temps, le capital-investissement tire de la valeur de propriétés vendues avec des décotes de 40 à 70 % par rapport aux prix d'avant la pandémie, une tendance illustrée par la transaction de 2024 portant sur le 321 West 44th Street à 65 millions USD. Les marchés de la dette permettent les deux stratégies ; l'émission de CMBS a grimpé à 12,3 milliards USD de janvier à septembre 2024, les prêteurs ayant regagné confiance dans les garanties de premier rang. La révision des prix ayant largement été absorbée par les actifs secondaires, la reprise des volumes de transactions semble durable jusqu'en 2027.

Par utilisateur final :

les locataires technologiques mènent l'absorptionLes occupants IT et ITES représentaient 25,14 % de la demande en 2025, tout en affichant le meilleur TCAC du segment à 5,54 % jusqu'en 2031. Silicon Valley, Austin, Phoenix, Bengaluru et Shenzhen ont chacun enregistré des gains d'absorption à deux chiffres en 2024 dans le sillage des déploiements de conception de puces IA et de services cloud. Ces locataires ont besoin de blocs contigus pour les clusters de GPU et la R&D collaborative, les rendant prêts à prélouer des années à l'avance avec des primes de loyer. Les lignes BFSI, bien que moins importantes en part, regagnent de l'espace à mesure que les mandats de direction relocalisent les cadres supérieurs sur site cinq jours par semaine. Deloitte, Accenture et EY consolident également leurs implantations dans des pôles moins nombreux mais de meilleure qualité qui améliorent le transfert de connaissances et la cohérence de la marque.

Le mouvement hybride continue d'influencer les aménagements. De nombreuses entreprises technologiques réduisent les postes de travail dédiés au profit de zones de collaboration, mais la surface totale louée s'étend à mesure que les fonctions se regroupent près des usines de fabrication ou des universités de recherche. L'administration des sciences de la vie ajoute une autre niche : le Seaport de Boston et Torrey Pines à San Diego enregistrent des primes de loyer de 15 à 25 % pour les bureaux adjacents aux laboratoires qui facilitent les équipes pluridisciplinaires. Sur l'horizon de prévision, l'appétit de la technologie pour des espaces résilients et à haute puissance devrait ancrer l'absorption, tandis que les services professionnels sécurisent des empreintes plus petites et plus flexibles dans les tours de premier ordre.

Analyse géographique

Marché de l'Immobilier de Bureau en Amérique du Nord

L'Amérique du Nord détenait 26,84 % de la part de marché de l'immobilier de bureau en 2025, portée par des sous-marchés de premier plan tels que Hudson Yards à Manhattan, Mission Bay à San Francisco et Denny Triangle à Seattle, chacun affichant un taux de vacance de Classe A inférieur à 8 % fin 2024. Toronto et Vancouver au Canada attirent des entreprises technologiques et de jeux vidéo américaines qui apprécient les viviers de main-d'œuvre favorables à l'immigration ; l'absorption de Classe A à Toronto a atteint 1,8 million de pieds carrés en 2024. Le risque de refinancement assombrit toutefois la région, alors que 929 milliards USD de dette CMBS approchent de leur échéance, menaçant les propriétaires endettés d'actifs de milieu de gamme de ventes forcées qui creusent le fossé qualitatif.

Marché de l'Immobilier de Bureau en Asie-Pacifique

Le marché de l'immobilier de bureau en Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, à 5,95 %, d'ici 2031, porté par une demande résiliente dans les villes de premier rang en Chine, le corridor Bengaluru-Mumbai en Inde et les arrondissements centraux du Japon. Le CBD de Pékin et Lujiazui à Shanghai ont absorbé 4,2 millions de pieds carrés en 2024, les entreprises étrangères ayant renouvelé leurs plans de croissance, tandis que l'Inde a enregistré un record de 52 millions de pieds carrés d'absorption nationale, dont 18 millions rien qu'à Bengaluru. Le taux de vacance de Grade A à Tokyo est tombé à 3,1 % au troisième trimestre 2024, sous l'effet des consolidations d'entreprises stimulées par les réformes de gouvernance. Les marchés de Sydney et Melbourne en Australie se stabilisent alors que le travail hybride se fixe à 2,8 jours de présence sur site, les locataires privilégiant les immeubles dotés d'une certification NABERS 5 étoiles.

Marché de l'Immobilier de Bureau en EMEA et en Amérique du Sud

Le marché de l'immobilier de bureau en Europe fait face à un double défi de conformité aux certificats de performance énergétique (EPC) et de difficultés de refinancement, mais les quartiers de premier plan conservent leur profondeur. Les taux de vacance dans la City et le West End à Londres se sont détendus à 12,8 % fin 2024, les locataires du secteur bancaire et juridique ayant renouvelé leur engagement dans de nouvelles tours labellisées BREEAM Outstanding. Francfort et Munich en Allemagne absorbent la croissance liée au secteur automobile, davantage contrainte par l'inflation des coûts de construction que par la demande. Paris La Défense attire des occupants qui se relocalisent depuis des immeubles haussmanniens peu efficaces, et l'absorption combinée de Grade A a atteint 420 000 mètres carrés en 2024. Au Moyen-Orient, les incitations de l'Arabie Saoudite et des Émirats arabes unis compriment le taux de vacance de premier rang, tandis que São Paulo en Amérique du Sud rebondit modestement à mesure que la volatilité des devises s'atténue, ramenant le taux de vacance à 14,6 % au quatrième trimestre 2024.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

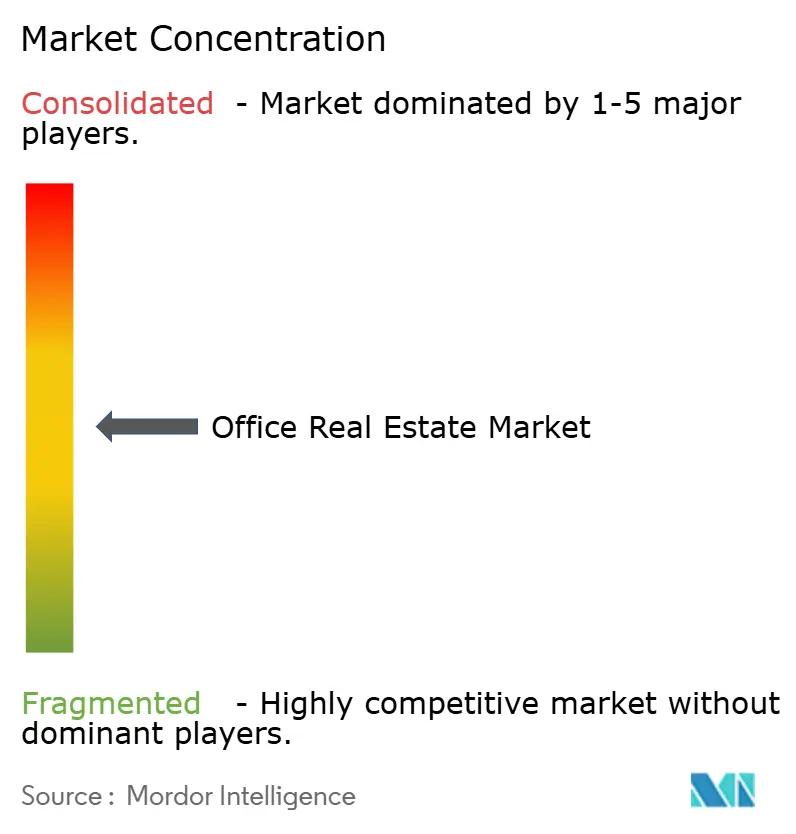

La concurrence sur le marché de l'immobilier de bureaux reste modérément fragmentée : les 10 premiers propriétaires mondiaux contrôlent environ 18 % des actifs investissables, laissant le solde aux fonds de placement immobilier régionaux, aux fonds de pension et aux propriétaires privés. La consolidation stratégique cible la qualité ; le rachat de Paramount Group par Rithm Capital pour 1,6 milliard USD et l'acquisition d'ElmTree par BlackRock pour 7,3 milliards USD captent des icônes du centre-ville stabilisées avec des baux à long terme. Les portefeuilles en difficulté changent de mains avec de fortes décotes, créant des opportunités d'échelle pour les acheteurs riches en capital capables de financer des rénovations énergétiques et des améliorations pour les locataires.

La PropTech sous-tend désormais l'avantage concurrentiel sur le marché de l'immobilier de bureaux. Les fonds de placement immobilier et les véhicules privés déploient des capteurs IoT, la maintenance prédictive et des plateformes d'analyse telles qu'Adaptive Spaces de CBRE et Building Engines de JLL pour réduire les coûts d'exploitation de 12 à 18 % et fournir des tableaux de bord énergétiques en temps réel qui satisfont aux exigences de reporting ESG. Les propriétaires plus modestes exploitent la technologie de location flexible pour concurrencer sur la rapidité et la personnalisation, séduisant les start-ups et les occupants basés sur des projets à la recherche de contrats de 6 à 24 mois.

La réglementation favorise les acteurs bien capitalisés. La CSRD de l'UE et les éventuelles obligations de divulgation climatique de la SEC accroissent la complexité du reporting et les dépenses de rénovation, poussant les propriétaires peu capitalisés à céder leurs actifs non conformes. Pendant ce temps, les fonds souverains et les fonds de pension canadiens allouent de nouveaux capitaux aux tours prêtes pour la neutralité carbone, faisant monter les valeurs foncières dans les quartiers centraux. Les investisseurs capables de combiner solidité du bilan et intégration technologique sont les mieux placés pour capter des rendements exceptionnels au cours du prochain cycle.

Leaders du secteur de l'immobilier de bureaux

CBRE

Jones Lang LaSalle IP, Inc.

Cushman & Wakefield

Colliers

Knight Frank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Immobilier de Bureau

- CBRE Group

- Jones Lang LaSalle (JLL)

- Cushman & Wakefield

- Colliers International

- Knight Frank

- Savills

- Brookfield Properties

- Boston Properties

- SL Green Realty

- Vornado Realty Trust

- Hines

- Skanska

- China Evergrande Group

- DLF (Delhi Land & Finance)

- Gecina

- Derwent London

- Dexus

- Mitsubishi Estate

- Suntec REIT

- Buckingham Properties

Développements Récents du Secteur sur le Marché de l'Immobilier de Bureau

- Septembre 2025 : Rithm Capital a finalisé l'acquisition de Paramount Group pour 1,6 milliard USD, héritant de tours de catégorie A à Manhattan, San Francisco et Washington D.C. avec un taux d'occupation de 85 % et des plans d'investissement de 120 millions USD dans des rénovations énergétiques

- Juillet 2025 : BlackRock a accepté d'acquérir le portefeuille immobilier diversifié d'ElmTree Funds d'une valeur de 7,3 milliards USD, visant à augmenter les rendements de 200 à 300 points de base grâce à des améliorations du capital

- Mai 2025 : L'Arabie saoudite a confirmé que 44 multinationales avaient établi des sièges régionaux à Riyad, louant 1,2 million de pieds carrés dans le cadre des incitations de Vision 2030

- Mars 2025 : JPMorgan Chase a imposé une présence au bureau cinq jours par semaine pour les directeurs généraux dans le monde entier, renforçant la demande d'espaces de premier ordre à New York, Londres et Hong Kong

Marché de l'Immobilier de Bureau Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de l'immobilier de bureaux comme la valeur totale en dollars des bâtiments multi-locataires nouvellement construits ou substantiellement rénovés et des bureaux à locataire unique proposés à la location ou à la vente dans les catégories A, B et C. Les transactions analysées comprennent les cessions en état futur d'achèvement ainsi que les actifs générateurs de revenus stabilisés qui changent de mains au cours de l'année de référence.

Les exclusions du périmètre comprennent les sièges sociaux occupés par leurs propriétaires, les flux de revenus des services de coworking et les honoraires autonomes de gestion immobilière ou de courtage, qui se situent en dehors de notre périmètre de marché.

Segments Couverts dans ce Rapport

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisateur final

- Technologies de l'information (IT et ITES)

- BFSI (banque, services financiers et assurance)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, juridique)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des investisseurs institutionnels, des occupants d'entreprises et des planificateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens ont validé les trajectoires de loyers, les ratios de pré-engagement et les délais de construction, nous permettant d'affiner les hypothèses que le seul travail de bureau n'aurait pas pu pleinement mettre en évidence.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organismes tels que la Banque mondiale, le Fonds monétaire international et la Division de la population des Nations Unies pour ancrer les indicateurs macroéconomiques qui orientent la demande d'espaces de travail. Des sources spécifiques au secteur, notamment les journaux de transactions MSCI Real Assets, les permis de construire du Bureau du recensement américain et les données de production de la construction d'Eurostat, ont fourni des signaux de construction et d'investissement. Des associations professionnelles telles que la NAIOP et le Royal Institution of Chartered Surveyors ont fourni des références de vacance, d'absorption et de taux de capitalisation, que notre équipe a recoupées via Dow Jones Factiva et les dépôts D&B Hoovers pour saisir les pipelines de promoteurs et les flux de transactions des fonds de placement immobilier. Ces sources sont illustratives et non exhaustives ; de nombreuses autres références ouvertes et propriétaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une approche descendante a associé les séries de dépenses nationales de construction aux coûts moyens des bureaux de premier ordre par pied carré, puis a été ajustée pour la vacance et la pré-location afin d'arriver à la valeur occupée. Des tests ascendants sélectifs, tels que les agrégations de fournisseurs de catégorie A et les vérifications de prix de vente moyen multiplié par le volume, ont contribué à tempérer les surestimations ou sous-estimations. Les variables clés comprennent les nouvelles surfaces brutes locatives livrées, l'absorption nette, le loyer prime moyen, la croissance du PIB par habitant, l'emploi des cols blancs et les variations des taux de capitalisation. Une prévision par régression multivariée projette chaque facteur jusqu'en 2030 et alimente une matrice de scénarios couvrant des perspectives atténuées, de base et d'expansion.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs d'anomalies automatisés, une révision par un second analyste et une validation par un responsable senior. Nous révisons les modèles annuellement ou plus tôt si des chocs de taux d'intérêt, des changements de politique majeurs ou des fusions modifient les fondamentaux, garantissant aux clients la vision la plus récente.

Comment la Taille du Marché de l'Immobilier de Bureau selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent différents pools d'actifs, conventions de tarification et points de mise à jour.

Notre périmètre rigoureux et notre recalibrage annuel minimisent ce bruit, permettant aux décideurs de se référencer en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1 640 milliards USD (2025) | ||

| 2 100 milliards USD (2025) | Cabinet de conseil mondial A | Comptabilise les revenus des services d'espace flexible comme valeur immobilière, gonflant les totaux |

| 2 500 milliards USD (2024) | Société de données sectorielles B | Ajoute les acquisitions de réserves foncières et les dépenses d'aménagement des locataires, mais omet l'activité de revente |

| 3 400 milliards USD (2024) | Fournisseur d'analyse de données C | Se concentre uniquement sur les actifs gérés professionnellement, excluant les actifs occupés par leurs propriétaires |

Pris ensemble, la comparaison montre que l'année de référence de Mordor repose sur un périmètre transparent, des données équilibrées et des étapes reproductibles, offrant aux parties prenantes un point de départ fiable pour la stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'immobilier de bureaux en 2026 ?

La taille du marché de l'immobilier de bureaux est de 1 710 milliards USD en 2026 et devrait croître à un TCAC de 4,53 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 5,95 %, portée par une forte absorption en Chine, en Inde et au Japon.

Pourquoi les tours de catégorie A surpassent-elles les autres catégories de bâtiments ?

Les locataires et les investisseurs privilégient les espaces certifiés ESG et riches en équipements, offrant aux actifs de catégorie A des primes de loyer et un financement plus aisé.

Qu'est-ce qui alimente les récentes ventes de propriétés de bureaux ?

La révision des prix des actifs en difficulté et la stabilisation des taux d'intérêt ont rouvert les marchés de capitaux, attirant des acheteurs institutionnels et opportunistes.

Comment le travail hybride influence-t-il la demande future d'espace ?

Le partage de bureaux soutenu par des capteurs d'occupation réduit l'espace par employé, mais les secteurs à forte croissance comme l'IA compensent souvent ces réductions en louant des plateaux collaboratifs à haute puissance dans des immeubles de premier ordre.

Dernière mise à jour de la page le: