Taille et part du marché de l'immobilier commercial en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

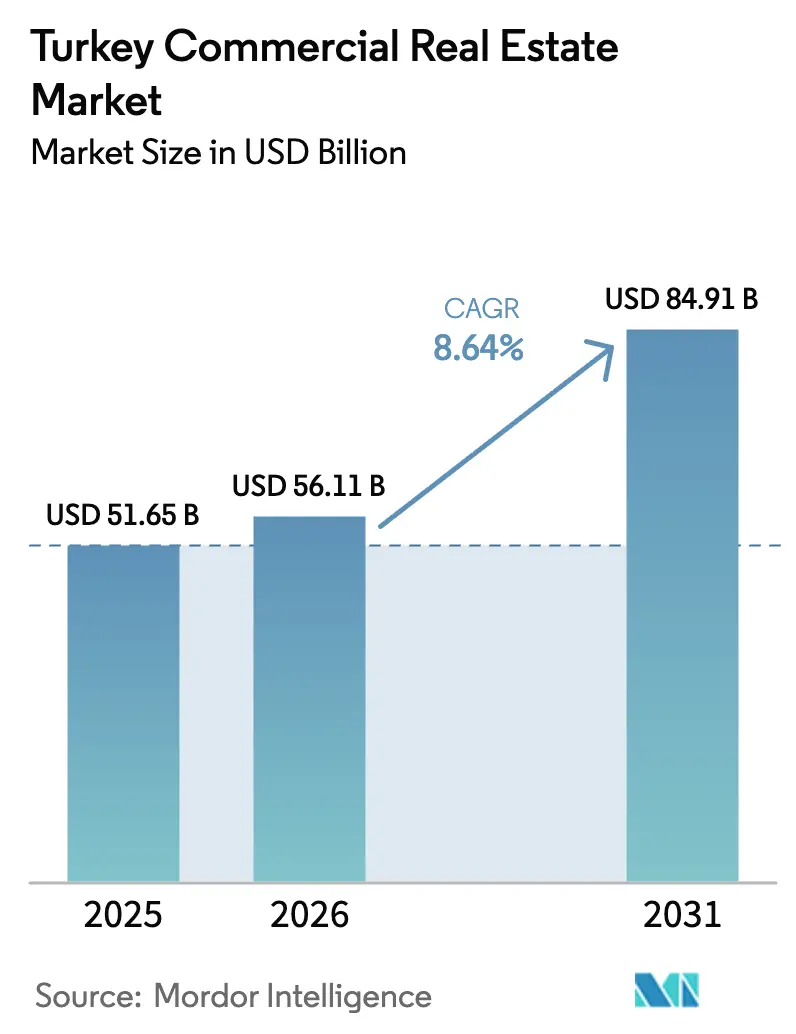

| Taille du marché de l'année de base (2025) | 51.65 Milliards de dollars |

| Taille du Marché (2026) | 56.11 Milliards de dollars |

| Taille du Marché (2031) | 84.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial en Turquie par Mordor Intelligence

La taille du marché de l'immobilier commercial en Turquie devrait augmenter de 51,65 milliards USD en 2025 à 56,11 milliards USD en 2026 et atteindre 84,91 milliards USD d'ici 2031, avec un TCAC de 8,64 % sur la période 2026-2031.

Cette expansion est soutenue par la fabrication portée par la délocalisation de proximité, l'absorption logistique tirée par le commerce électronique et des recettes touristiques soutenues qui maintiennent l'occupation de l'hôtellerie et du commerce de détail à un niveau élevé[1]Études économiques de l'OCDE : Türkiye 2024, OCDE, oecd.org. La faible offre d'actifs de catégorie A, les structures de bail indexées sur les devises et la réhabilitation conforme aux normes parasismiques renforcent encore les rendements locatifs malgré un environnement de taux directeur à 50 %. La logistique devance tous les types de biens en termes de croissance, la demande d'entrepôts dépassant les nouvelles livraisons, tandis que les engagements en matière de centres de données de Google et d'autres opérateurs hyperscale signalent un appétit croissant pour les infrastructures numériques. La propriété fragmentée entre les GYO nationaux, les promoteurs privés et les cabinets de conseil mondiaux maintient une concurrence fluide et des pipelines de transactions diversifiés.

Principaux enseignements du rapport

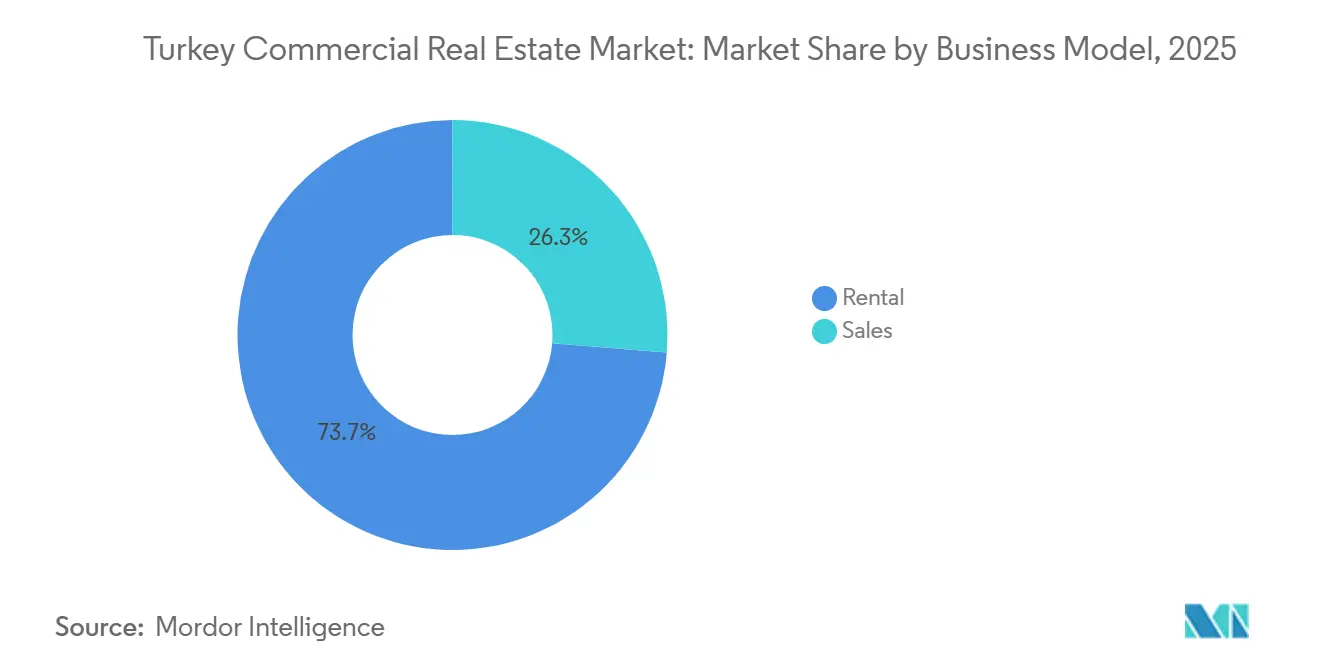

- Par modèle commercial, les locations ont capté 73,7 % de la part du marché de l'immobilier commercial en Turquie en 2025 ; les ventes devraient enregistrer le TCAC le plus rapide, à 9,42 %, d'ici 2031.

- Par type de bien, le commerce de détail a dominé avec une part de revenus de 37,1 % en 2025, tandis que la logistique devrait croître à un TCAC de 9,81 % d'ici 2031.

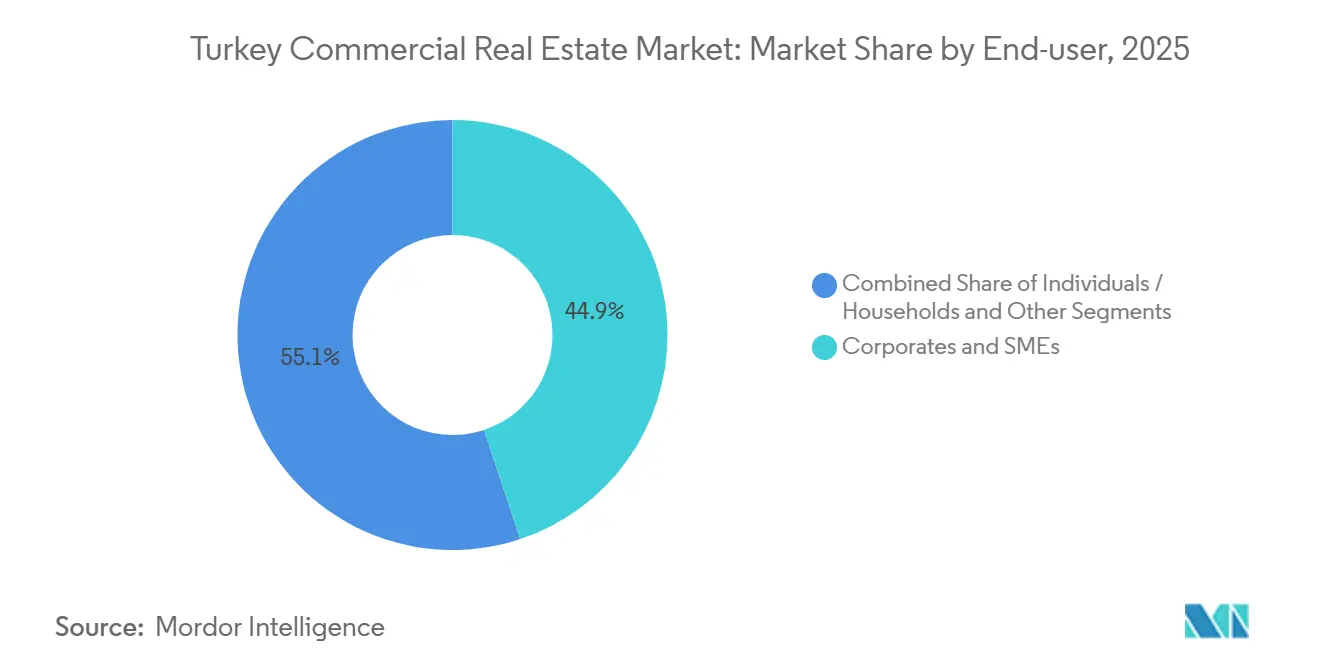

- Par utilisateur final, les entreprises et les PME représentaient 44,9 % de la taille du marché de l'immobilier commercial en Turquie en 2025 ; ce même groupe est positionné pour le TCAC le plus élevé, à 10,03 %, d'ici 2031.

- Par ville, Istanbul représentait 37,3 % de la valeur en 2025, tandis qu'Izmir devrait se développer à un TCAC de 10,23 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier commercial en Turquie

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La délocalisation de proximité et la fabrication orientée à l'exportation stimulent la demande logistique/industrielle | +2,1 | Corridors de Marmara et de l'Égée | Moyen terme (2 à 4 ans) |

| La croissance du commerce électronique accélère l'entreposage moderne et les plateformes du dernier kilomètre | +1,9 | National avec focus sur Istanbul | Moyen terme (2 à 4 ans) |

| Le rebond du tourisme soutient les hôtels, le commerce de détail et les projets à usage mixte dans les villes côtières et patrimoniales | +1,8 | Régions côtières et Cappadoce | Court terme (≤ 2 ans) |

| Le renouvellement urbain et les reconstructions parasismiques créent des pipelines de développement de catégorie A | +1,6 | Istanbul, Izmir, Bursa | Long terme (≥ 4 ans) |

| Les centres de données et les parcs d'affaires bénéficient d'une localisation stratégique | +1,2 | Ankara et Istanbul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La délocalisation de proximité et la fabrication orientée à l'exportation stimulent la demande logistique/industrielle

Les constructeurs automobiles européens ont étendu leurs capacités en Turquie en 2024, entraînant une hausse de 100 % des loyers industriels alors que les zones industrielles organisées se remplissaient rapidement. L'investissement de 220 millions USD de Renault à Bursa a stimulé la production de véhicules électriques et déclenché des locations d'entrepôts auxiliaires dans un rayon de 100 kilomètres. Les investissements directs étrangers dans le secteur manufacturier ont progressé de 32,5 % en glissement annuel pour atteindre 2,3 milliards USD, diversifiés entre investisseurs néerlandais, allemands et américains. La politique gouvernementale vise désormais 10 milliards USD par an de nouveaux IDE, principalement en augmentant la capacité des zones industrielles organisées et en simplifiant les procédures d'autorisation. Ces mesures raccourcissent les chaînes d'approvisionnement vers l'Europe, réduisant les coûts logistiques jusqu'à 18 % par rapport aux sites d'Anatolie centrale.

Le rebond du tourisme soutient les hôtels, le commerce de détail et les projets à usage mixte dans les villes côtières et patrimoniales

Les recettes touristiques ont atteint 61,1 milliards USD en 2024, avec 52,6 millions de visiteurs affluant vers les stations balnéaires et les quartiers historiques. Le taux d'occupation des hôtels cinq étoiles à Antalya a dépassé 85 % entre mai et octobre, relançant les pipelines hôteliers en suspens. Le front de mer Tersane d'Istanbul mêle commerces, restaurants et musées sur 140 000 mètres carrés pour capter les dépenses des visiteurs.[2]Rapport sur le marché immobilier turc S1 2024, Cushman & Wakefield, cushmanwakefield.com Les loyers de luxe en centre-ville sur l'avenue Bağdat ont atteint 250 USD par mètre carré par mois, soit une prime de 40 % par rapport aux sites secondaires. Un programme d'exonération de TVA pour les rénovations hôtelières de plus de 50 chambres accélère les cycles d'investissement et soutient la demande portée par le tourisme.

Le renouvellement urbain et les reconstructions parasismiques créent des pipelines de développement de catégorie A

La loi 6306 impose la démolition des bâtiments non conformes, générant un pipeline de catégorie A sur plusieurs décennies. Le financement ISMEP de 1,26 milliard USD permettra de rénover 1 095 bâtiments publics d'ici fin 2024. La mise en conformité avec les nouvelles normes ajoute 15 % à 25 % aux coûts, mais garantit des primes de loyer allant jusqu'à 30 % alors que les locataires privilégient la sécurité et que les assureurs réduisent les primes[3]Moniteur économique de la Turquie, Banque mondiale, worldbank.org. Le projet Yeni Fikirtepe d'Emlak Konut, d'une valeur de 150 millions USD, prévoit 11 000 unités parasismiques ainsi que des équipements commerciaux. Istanbul, Izmir et Bursa accueillent 70 % des sites de transformation, créant une demande à long terme en ingénierie et en matériaux.

La croissance du commerce électronique accélère l'entreposage moderne et les plateformes du dernier kilomètre

Les ventes en ligne ont bondi à l'équivalent de 66,6 milliards USD en 2023, portant l'absorption d'entrepôts à 179 700 mètres carrés au premier semestre 2024, soit un bond de 138 %. FedEx a inauguré un hub de 130 millions USD et 25 000 mètres carrés à l'aéroport d'Istanbul en septembre 2025, réduisant les délais de transit régionaux de 30 %. Le centre de distribution Amazon à Tuzla emploie 1 500 personnes et assure la livraison le jour même dans toute la région de Marmara. La première phase de SMARTIST, d'une superficie de 205 000 mètres carrés, souligne la prééminence d'Istanbul dans le fret aérien. Les zones logistiques désignées par le gouvernement fournissent des terrains 40 % moins chers que les sites privés, catalysant les empreintes de distribution nationales.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des devises, l'inflation élevée et les coûts de financement compliquent la souscription | -1,5 | National | Court terme (≤ 2 ans) |

| La conformité aux normes parasismiques et l'inflation de la construction alourdissent les budgets de projet | -0,9 | Istanbul, Izmir, Bursa | Moyen terme (2 à 4 ans) |

| La variabilité des autorisations et l'incertitude géopolitique/politique allongent les délais | -0,7 | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des devises, l'inflation élevée et les coûts de financement compliquent la souscription

La livre turque a perdu 30 % face au dollar en 2024, tandis que l'inflation atteignait 64,77 %, comprimant les rendements non couverts. Un taux directeur de 50 % se traduit par des coûts de prêts commerciaux de 55 % à 65 %, rendant l'effet de levier inopérant à moins que les loyers ne se réajustent de 40 % par an. Les baux indexés sur le dollar et les swaps compensent l'exposition, mais érodent 3 % à 5 % des spreads de rendement brut. İş GYO et Akfen ont reporté leurs augmentations de capital après que l'indice des REIT a chuté de 18 % en termes de livre turque au cours des neuf premiers mois de 2024. Les conglomérats riches en liquidités et les fonds souverains dominent ainsi les acquisitions, écartant les fonds de capital-investissement fortement endettés.

La conformité aux normes parasismiques et l'inflation de la construction alourdissent les budgets de projet

Les isolateurs parasismiques obligatoires et le béton armé ajoutent 15 % à 25 % aux coûts de base, tandis que l'acier et le ciment ont dépassé l'IPC de jusqu'à 15 points en 2024. La rénovation d'un immeuble de 10 étages à Kadıköy peut coûter entre 800 et 1 200 USD par mètre carré, contre 600 à 900 USD pour les nouvelles constructions sur terrain vierge. Les délais d'obtention des permis sont en moyenne de 18 à 24 mois dans les scénarios de propriété fragmentée, ce qui alourdit les coûts de portage et diffère les revenus. Les assureurs refusent désormais les bâtiments non conformes, poussant les propriétaires à effectuer des travaux de mise à niveau ou à faire face à une rotation des locataires. Les promoteurs plus petits, sans bilan solide, se retirent ou fusionnent, catalysant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la domination de la location reflète un capital en quête de rendement

Les actifs locatifs représentaient 73,7 % de la part du marché de l'immobilier commercial en Turquie en 2025, portés par des investisseurs privilégiant des flux de revenus indexés sur le dollar qui protègent contre la dépréciation de la livre. Les fonds de pension et les GYO structurent des baux triple net offrant des rendements annualisés de 8 % à 10 % sur les bureaux et centres commerciaux de catégorie A. La vague du « build-to-rent » élargit l'offre destinée aux jeunes professionnels, alors que le taux de propriété immobilière tombe à 58 %. La propriété fractionnée via le lancement en août 2025 de certificats négociables sur le projet Damla Kent d'une valeur de 1,51 milliard USD pourrait réduire l'écart location-vente en libérant des liquidités pour les investisseurs particuliers. Les transactions de vente restent plus modestes, mais commandent des primes dans les enclaves côtières de luxe, où les villas de Bodrum se sont appréciées de 12 % à 18 % en 2024.

L'activité de vente devrait croître à un TCAC robuste de 9,42 %, même si elle fait face à des vents contraires liés à des seuils de citoyenneté plus élevés et à des coûts hypothécaires dépassant 30 %. Un potentiel de hausse à long terme existe pour les ventes via des plateformes numériques qui raccourcissent les cycles de règlement et via des communautés planifiées offrant des équipements intégrés. Néanmoins, les locations resteront le pilier du marché de l'immobilier commercial en Turquie, les institutions privilégiant des flux de trésorerie prévisibles et une visibilité sur les dividendes.

Par type de bien : la montée en puissance de la logistique contraste avec la maturité du commerce de détail

Le commerce de détail a dominé le tableau des revenus 2025 avec 37,1 %, soutenu par 441 centres commerciaux totalisant près de 14 millions de mètres carrés de surface locative brute. Pourtant, les actifs logistiques devraient afficher le TCAC le plus rapide, à 9,81 %, le commerce électronique et la délocalisation de proximité resserrant les taux de vacance des entrepôts. Les loyers d'entrepôts dans le corridor de Tuzla à Istanbul ont doublé en glissement annuel, tandis que l'expansion du port d'Izmir soutient une distribution rentable vers l'Europe. Le hub aéroportuaire de FedEx à 130 millions USD et le campus de fret aérien évolutif de SMARTIST illustrent les paris institutionnels sur l'épine dorsale logistique de la Turquie.

Bien que le commerce de détail physique soit confronté à la cannibalisation en ligne, les formats expérientiels — cinémas, pistes de ski intérieures et halles gastronomiques — maintiennent l'occupation au-dessus de 95 % dans les centres phares comme le Mall of Istanbul. Les artères commerçantes de Nişantaşı atteignent des loyers de 250 USD par mètre carré, tirant parti de l'appétit des touristes pour le luxe. La demande de bureaux a fortement rebondi, avec un taux d'occupation des bureaux de catégorie A à Istanbul atteignant un pic de 12 ans à 89,7 %, porté par des regroupements dans des tours conformes aux normes parasismiques. Les pipelines de centres de données et d'hôtellerie diversifient la composition des actifs, garantissant que le binôme traditionnel bureaux-commerce de détail ne domine plus le marché de l'immobilier commercial en Turquie.

Par utilisateur final : les entreprises et les PME dominent la composition des occupants

Les entreprises et les PME détenaient 44,9 % de la part des revenus en 2025, soulignant leur rôle de principaux moteurs du marché de l'immobilier commercial en Turquie. Les 3,5 millions d'entreprises enregistrées dans le pays, ainsi que 1,2 milliard USD d'apports en capital-risque en 2023, alimentent un appétit constant pour les bureaux modernes, les entrepôts de fabrication légère et les terrains pour centres de données. Les multinationales ont loué 60 % de la nouvelle offre de bureaux de catégorie A à Istanbul en 2024, gravitant vers des tours parasismiques certifiées LEED qui réduisent les coûts d'assurance. Les PME, notamment les startups du commerce électronique, privilégient les environnements de coworking ; les opérateurs d'espaces flexibles ont étendu leurs empreintes de 25 % en 2024.

Les particuliers et les ménages représentent une part plus modeste, mais soutiennent les projets côtiers de luxe. Les villas de Bodrum se sont appréciées de 18 % en 2024 après qu'une vague d'acheteurs fortunés des marchés du Golfe s'est précipitée sur des résidences de marque avec accès à une marina. Le soutien locatif subventionné par le gouvernement pour les startups technologiques dans le cadre du programme KOSGEB oriente les PME vers des parcs technologiques spécialisés à Ankara et Istanbul, renforçant le TCAC prévu de 10,03 % pour la demande portée par les entreprises. La part du marché de l'immobilier commercial en Turquie détenue par les entreprises devrait légèrement augmenter à mesure que les certificats financés par la foule commenceront à financer des coques adaptées aux locataires.

Analyse géographique

La mainmise d'Istanbul sur 37,3 % de la valeur nationale repose sur une densité d'infrastructures inégalée et une consommation profonde. La ville a absorbé 138 597 mètres carrés de bureaux de catégorie A au premier semestre 2024, soit une augmentation de 32,9 % par rapport à l'année précédente, tandis que le Centre financier d'Istanbul a atteint le plein taux d'occupation dans ses tours principales, accueillant la banque centrale et le régulateur des marchés de capitaux. Les loyers logistiques de premier ordre dans le corridor de l'aéroport ont doublé alors que les locataires se disputaient les dernières parcelles constructibles à l'intérieur de la troisième rocade. Néanmoins, la rénovation parasismique freine l'ancien parc immobilier ; l'ISMEP a démoli 592 bâtiments sous-normes d'ici fin 2024 et débloqué un pipeline de 1,26 milliard USD de reconstructions conformes aux normes.

Ankara, longtemps ville bureaucratique, a affiné son profil technologique après que Google s'est engagé à investir 1,2 milliard USD dans un campus de centre de données à Sincan. Les loyers de bureaux à 18 USD par mètre carré par mois offrent 60 % d'économies par rapport à Istanbul, incitant les agences gouvernementales et les ambassades étrangères à pré-louer des espaces de catégorie A à Çankaya. Les incitations gouvernementales remboursent jusqu'à 50 % du loyer pour les startups dans les technoparcs de Bilkent et Hacettepe, répondant à la demande des PME. Par ailleurs, les perspectives de TCAC de 10,23 % pour Izmir reflètent l'expansion du port égéen qui quadruplera la capacité de traitement des conteneurs d'ici 2030 et attirera des fabricants en délocalisation de proximité à la recherche de terrains en franchise de droits.

Les marchés du reste de la Turquie présentent des poches de résilience. Les 52,6 millions d'arrivées de touristes nationaux à Antalya en 2024 ont généré 61,1 milliards USD de recettes touristiques, qui se répercutent sur les projets hôteliers et commerciaux. Le corridor automobile de Bursa a bénéficié de la mise à niveau de l'usine Renault pour 200 millions EUR, suscitant une demande d'entrepôts auxiliaires dans un rayon de 100 kilomètres. La numérisation municipale des procédures d'autorisation réduit les délais de projet de 20 à 30 % dans les plus grandes métropoles, mais les petites municipalités peinent encore avec des titres fonciers fragmentés, maintenant des coûts de portage plus élevés pour les promoteurs.

Paysage réglementaire

Le marché de l'immobilier commercial turc est régi par un ensemble réglementaire couvrant le zonage, la supervision de la construction, la surveillance des marchés de capitaux et les règles de transaction. La transformation urbaine continue de s'appuyer sur la loi n° 6306, et les amendements de février 2026 à ses règles d'application ont encore rationalisé les processus de transformation, notamment des ajustements des ratios de garantie des entrepreneurs pour les permis délivrés à partir du 1er janvier 2024. La faisabilité de l'aménagement foncier est également façonnée par le cadre de la part de plus-value, mis à jour en avril 2025, qui fixe la part publique à 90 % de la plus-value créée par les modifications des plans de zonage et formalise les exigences en matière d'évaluation et de comité d'expertise.

En 2026, les règles de transaction et d'exploitation des actifs se sont encore durcies. Les amendements d'avril 2026 au règlement sur le commerce immobilier ont introduit un système de paiement sécurisé pour les ventes immobilières afin d'aligner le transfert de titre sur le flux de paiement, avec une application obligatoire pour les ventes à partir du 1er juillet 2026 sous l'égide du ministère du Commerce. Pour les actifs gérés à propriété multiple, les amendements de mai 2026 à la loi sur la propriété immobilière (loi n° 634) ont limité les augmentations discrétionnaires des frais d'entretien des sites et des appartements, en liant les augmentations au-delà du taux de réévaluation à l'approbation majoritaire du conseil des propriétaires, ce qui affecte la budgétisation et les structures de répercussion des coûts d'exploitation dans les sites mixtes à dominante commerciale.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier commercial turc commence par l'assemblage foncier et la faisabilité du zonage (autorisations de plan municipal et calculs DAP/plus-value), se poursuit par le financement de projet (dette bancaire limitée par des taux élevés, capitaux propres via les GYO et partenaires, et instruments alternatifs tels que les certificats immobiliers supervisés par le SPK utilisés dans le modèle Damla Kent d'Istanbul), puis se poursuit par la conception et les autorisations (conception pilotée par le BIM, conformité sismique et supervision). Vient ensuite la construction, impliquant les entreprises générales, les spécialistes MEP, et les intrants amont en acier et ciment. La location et le courtage sont pris en charge par des cabinets de conseil locaux et internationaux, et la chaîne se termine par la gestion immobilière et des installations, où la transparence opérationnelle et la gouvernance des charges locatives ont gagné en importance.

Tout au long de la chaîne, la capacité de conformité et la livraison des infrastructures deviennent de plus en plus déterminantes. La qualification et le suivi des entrepreneurs sont soutenus par le régime de classification et de registre des entrepreneurs du ministère de l'Environnement, de l'Urbanisation et du Changement climatique (avec des numéros de permis uniques accessibles via SHANTIYE-M), tandis que les limites imposées aux chefs de chantier et les règles de supervision visent une meilleure qualité de construction et un risque d'exécution réduit. Du côté de la demande, des programmes d'infrastructure majeurs accroissent la valeur d'emplacement pour les parcs logistiques et d'affaires : en mars 2026, la Banque mondiale a approuvé un financement de 2 milliards USD pour la traversée ferroviaire nord d'Istanbul (INRAIL) de 127 km, et en mai 2026, le projet est entré dans une phase d'appel à manifestation d'intérêt pour le conseil avec plusieurs lots d'appel d'offres, prolongeant le calendrier de développement des projets industriels, d'entreposage et commerciaux orientés transport autour des nouvelles connexions fret et voyageurs.

Paysage concurrentiel

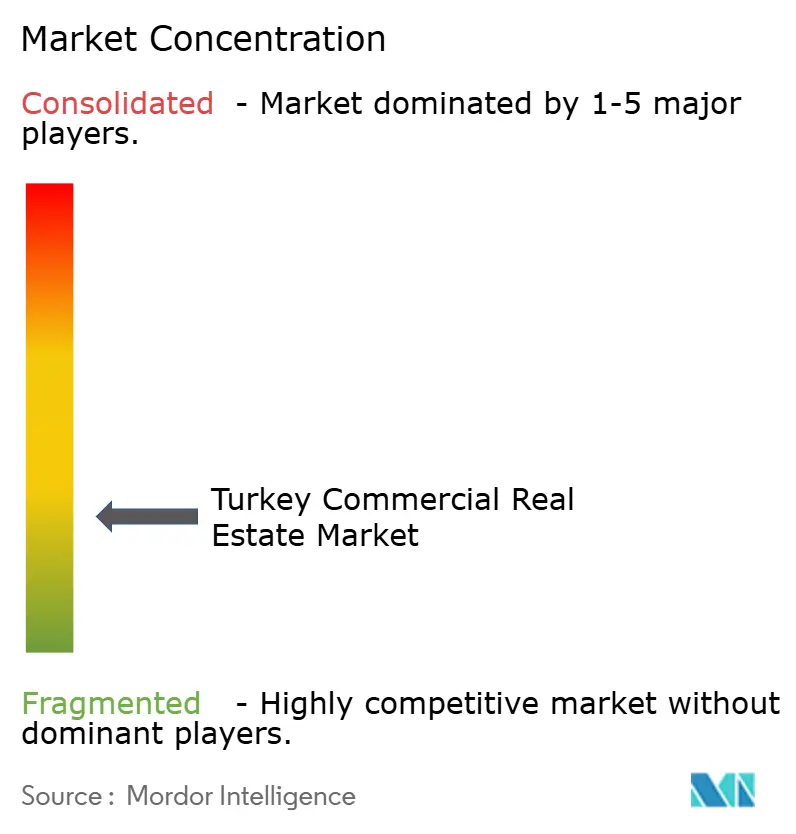

La concurrence reste très fragmentée, les principaux GYO ne contrôlant qu'une part modeste de la valeur totale des actifs bruts, laissant une marge substantielle pour la consolidation du secteur. Emlak Konut utilise sa structure de REIT fiscalement avantageuse pour pré-vendre des unités résidentielles qui financent des plans directeurs à usage mixte, tandis que Torunlar s'appuie sur la gestion de centres commerciaux pour recycler les liquidités dans des empreintes logistiques. İş GYO et Akfen ont reporté leurs offres secondaires de 2024 après que l'indice des REIT a perdu 18 % en termes de livre turque, soulignant la pression de financement déclenchée par des taux directeurs à 50 %. Les conglomérats riches en liquidités tels qu'Orjin Group exploitent cette brèche : son acquisition de 500 millions USD de 42 % d'IstinyePark en avril 2024 a réévalué les actifs commerciaux de premier ordre au-dessus de 13 500 USD par mètre carré.

Les fonds souverains étrangers du Qatar, d'Abou Dhabi et du Koweït se concentrent sur des investissements dans des bureaux et des hôtels indexés sur les revenus, s'associant souvent à des promoteurs locaux pour leur expertise en matière d'autorisations et de construction. L'acquisition par Koc Holding d'une marina pour 504 millions USD en mai 2025 diversifie ses activités vers les loisirs tout en sécurisant des flux de trésorerie en dollars. Les promoteurs privés Rönesans, NEF et DAP Yapı utilisent de plus en plus la construction modulaire et la préfabrication hors site pour réduire les cycles de construction jusqu'à 25 %, une couverture tactique contre la volatilité des prix du ciment.

Les acteurs disruptifs de la PropTech ajoutent un autre vecteur concurrentiel. Les certificats immobiliers négociables, émis pour la première fois pour le projet Damla Kent d'une valeur de 1,5 milliard USD, permettent aux investisseurs individuels d'acheter des parts de revenus locatifs enregistrées sur blockchain, réduisant les frais de transaction à 0,4 %. Les plateformes de jumeaux numériques qui optimisent la consommation d'énergie réduisent les charges d'exploitation de 8 à 12 %, un argument de vente pour les acheteurs institutionnels soumis à des engagements ESG. Les grands cabinets de conseil — Cushman & Wakefield, JLL, Colliers — intègrent ces technologies dans des mandats de gestion d'actifs, visant des honoraires de conseil à plus forte marge alors que les spreads de courtage pur se compriment.

Leaders du secteur de l'immobilier commercial en Turquie

Emlak Konut GYO

Torunlar GYO

Rönesans Gayrimenkul

NEF

Sinpaş GYO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc net se situe à l'intersection de la rénovation résiliente aux séismes et des opérations de standing institutionnel. La transformation portée par la loi 6306, soutenue par des programmes tels qu'ISMEP et renforcée par les mises à jour d'application de 2026, maintient un important pipeline de reconstructions et de rénovations actif dans Istanbul et d'autres métropoles à haut risque. Cet environnement crée une voie viable pour les promoteurs et investisseurs capables d'associer capacité d'ingénierie, déménagement échelonné des locataires et mises à niveau écologiques dans des ensembles de réaménagement finançables. Les paramètres réglementaires façonnent également les décisions de faisabilité, puisque la part de plus-value de 90 % liée aux amendements des plans de zonage (dans le cadre mis à jour de 2025) favorise les projets qui s'alignent sur les droits existants, requalifient des friches industrielles, ou utilisent des structures de partenariat compatibles avec la ponction fiscale.

La régénération à usage mixte et les destinations commerciales modernes offrent également des opportunités d'investissement là où le tourisme et l'affluence soutiennent des formats expérientiels. Les projets de reconversion des front de mer d'Istanbul et les grands ensembles à usage mixte illustrent que l'appétit des promoteurs ne se limite pas aux bureaux traditionnels ou au commerce à usage unique. L'activité de l'offre se poursuit également hors d'Istanbul : Maximum Life A.Ş. a lancé le projet Maximum Life Eryaman à Ankara en avril 2026, comprenant 38 000 mètres carrés d'espace commercial ainsi que des bureaux et 900 logements résidentiels, et Vakif GYO a signé en février 2026 un contrat de construction pour le projet mixte VYeniKonak à Izmir visant la certification LEED Gold. Parallèlement, les mises à jour législatives de juin 2026 qui ont élargi le cadre réglementaire du centre financier d'Istanbul renforcent le rôle des écosystèmes de quartiers financiers réglementés dans la formation de la demande de bureaux de catégorie A et de commerces avec services autour d'institutions ancres.

Développements récents du secteur

- Juin 2026 : Emlak Konut GYO a finalisé l'émission de 650 millions USD de certificats de location (sukuk) à 5 ans avec un coupon de 7,75 %, et les a cotés à la Bourse de Londres. La transaction a élargi les options de financement au-delà du crédit domestique coûteux et a renforcé la capacité de la REIT à financer de vastes pipelines à usage mixte dans un contexte de liquidité locale plus tendu.

- Septembre 2025 : FedEx a ouvert un hub de 130 millions USD et 25 000 mètres carrés à l'aéroport d'Istanbul, avec une capacité de traitement de 7 000 colis par heure. L'installation a accru l'attractivité du corridor aéroportuaire pour l'immobilier logistique moderne en réduisant les délais de transit et en soutenant des réseaux de traitement à plus haut débit.

- Octobre 2024 : BLG Capital a vendu Galataport Istanbul au groupe Dogus pour 2,2 milliards USD, marquant l'une des plus grandes transactions immobilières de Turquie. L'accord a redéfini les références de prix pour les actifs mixtes emblématiques en front de mer et a mis en évidence un appétit soutenu des investisseurs pour des flux de trésorerie en devises fortes liés au tourisme dans des emplacements de premier ordre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est dimensionné comme la valeur annuelle des transactions immobilières commerciales et de l'activité locative en Turquie, convertie en USD pour une comparaison cohérente entre les années, et reflétant la demande à travers les principales catégories d'actifs générateurs de revenus.

Exclusions du périmètre : les transactions immobilières purement résidentielles, les terres agricoles et les terrains non aménagés sans usage commercial actif ne sont pas comptabilisés.

Aperçu de la segmentation

- Par modèle commercial

- Vente

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a établi la structure de base du modèle et a permis d'ancrer les moteurs de la demande qui influencent généralement l'activité immobilière commerciale en Turquie. Nous nous sommes appuyés sur des indicateurs macroéconomiques et sectoriels publics, tels que les publications de TurkStat, les données de la Banque centrale de la République de Turquie et les publications du ministère du Trésor et des Finances, pour comprendre l'inflation, les conditions de crédit et le contexte d'investissement.

Pour relier ces signaux à l'immobilier, nous avons également examiné des sources telles que les statistiques de transactions du registre foncier et cadastral, les divulgations de planification et de permis municipaux lorsqu'elles étaient disponibles, ainsi que des rapports d'organismes sectoriels et de grandes pages de recherche de courtiers publiant des instantanés non payants des tendances locatives et d'investissement. Les dépôts d'entreprises, les présentations aux investisseurs et les états financiers audités des promoteurs et REIT cotés ont été utilisés pour vérifier la cohérence des hypothèses de prix et de croissance de portefeuille. Dans certains cas, des abonnements payants ont été utilisés pour les données financières et de veille des entreprises, et une base de données au niveau des expéditions import-export a été utilisée pour les vérifications d'activité liées à la construction. Les sources listées ci-dessus sont illustratives, et des documents et dépôts publics supplémentaires ont également été utilisés pour la collecte de données, la vérification croisée et la clarification des lacunes.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui se transige réellement par rapport à ce qui est commercialisé, ce qui a resserré les hypothèses sur l'occupation, les incitations et la tarification effective. Nous avons échangé avec un mélange de propriétaires, promoteurs, courtiers, gestionnaires immobiliers, prêteurs et grands locataires à travers les principaux pôles turcs, et nous avons également recueilli des points de vue reflétant la demande au niveau national.

Lorsque les réponses divergeaient, nous avons révisé les moteurs du modèle et revérifié des paramètres tels que le calendrier de conversion des devises, les structures de bail, et la répartition entre ventes d'investissement et marchés locatifs, afin que le dimensionnement final reflète la manière dont les transactions sont valorisées et conclues dans le cycle actuel.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale (CXO) : 15 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 21 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les signaux nationaux de transaction et de location sont reconstitués en un ensemble de demande commerciale, puis traduits en USD en utilisant un calendrier de conversion cohérent. Une fois le total du marché formé, il est testé à l'aide d'approximations ascendantes sélectives, telles que des loyers échantillonnés multipliés par des vérifications de surface occupée, et des retours de fournisseurs et de canaux sur les volumes de transactions, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Les principales données utilisées dans le modèle comprennent l'évolution des prix de l'immobilier commercial, l'absorption locative et la direction de la vacance, le pipeline de nouvelle offre et les achèvements, la disponibilité du crédit et la tarification des prêts commerciaux, l'appétit des investisseurs étrangers, et le comportement des loyers indexés sur l'inflation lorsqu'il est courant dans les contrats. Pour les prévisions, une analyse de scénarios est utilisée car les taux d'intérêt, l'inflation et les variations de change peuvent fortement déplacer le calendrier des transactions, et la trajectoire choisie est ensuite validée par un consensus d'experts sur le rythme probable de reprise locative et d'investissement. Lorsque les indicateurs ascendants manquent pour une ville ou un type d'actif, nous comblons les lacunes par des indicateurs proxy tels que les rendements d'actifs comparables et les fourchettes de loyers observées, puis rééquilibrons les totaux par rapport à l'ensemble de la demande au niveau national.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles afin de détecter tôt les anomalies évidentes, telles qu'une valeur par mètre carré anormalement élevée, des sauts d'une année à l'autre invraisemblables, ou des incohérences par rapport aux conditions connues de crédit et de transaction. Nous comparons également les résultats à des signaux indépendants tels que la direction de l'indice des prix immobiliers, la dynamique du pipeline de construction et les changements divulgués de portefeuille des REIT, puis nous relançons les répondants lorsqu'un écart ne peut être expliqué.

Avant validation finale, une revue par un analyste est effectuée sur les hypothèses, les calculs et la logique narrative, et tout changement significatif déclenche une revérification ciblée des données concernées. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements politiques ou macroéconomiques majeurs modifient sensiblement le financement, le change ou l'activité transactionnelle, et un balayage final avant livraison est effectué afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de l'immobilier commercial turc selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour l'immobilier commercial turc peuvent sembler très éloignés les uns des autres, car les limites du marché ne sont pas traitées de la même manière, et parce que les choix de tarification et de devise créent de fortes variations en termes d'USD. Des différences apparaissent également lorsque certaines études mélangent la valeur résidentielle et commerciale, ou lorsqu'elles combinent la valeur des transactions d'investissement avec la valeur du pipeline de développement sans clarifier la passerelle.

L'écart est souvent dû à la cadence de mise à jour et au calendrier de change, où la conversion en USD peut être prise à un taux ponctuel unique ou moyennée sur l'année, suivie d'un traitement différent des loyers effectifs par rapport aux loyers demandés et des hypothèses de vacance. En imposant un calendrier de devise cohérent, en revérifiant les paramètres de loyer et de rendement par rapport aux retours de transactions, et en actualisant les hypothèses de conversion et de tarification à partir de janvier 2026, Mordor Intelligence réduit la surestimation qui peut provenir d'un taux de change obsolète, de l'utilisation de loyers affichés, ou de niveaux de vacance non vérifiés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,65 milliards USD (2025) | |

| Cabinet de conseil international A | 99,10 milliards USD (2025) | Ce chiffre semble utiliser un périmètre régional et d'usage final plus large et peut également refléter une tarification affichée plus élevée et un calendrier de conversion de change différent, ce qui peut gonfler les totaux en USD en périodes de forte volatilité. |

| Cabinet de conseil en stratégie B | 61,20 milliards USD (2025) | Cette estimation est présentée au niveau global de l'immobilier, si bien que le périmètre peut inclure des catégories adjacentes au-delà de l'immobilier commercial, et les variables sous-jacentes pour la répartition location/investissement ne sont pas clairement séparées. |

Le tableau montre que les plus grands écarts proviennent des limites de périmètre et de la manière dont les loyers, les prix et les taux de change sont traduits en une valeur unique en USD pour l'année. Lorsque la même année est réexprimée avec un calendrier de conversion cohérent et une tarification effective testée par transaction, le total du marché devient plus facile à retracer et à reproduire, ce qui est généralement ce dont les utilisateurs ont besoin pour la planification et les comparaisons.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier commercial en Turquie en 2026 ?

Il est estimé à 56,11 milliards USD en 2026, avec un TCAC de 8,64 % jusqu'en 2031.

Quel type de bien connaît la croissance la plus rapide en Turquie ?

Les entrepôts logistiques affichent l'expansion la plus rapide, avec un TCAC prévu de 9,81 % porté par la demande du commerce électronique et de la délocalisation de proximité.

Pourquoi les modèles locatifs sont-ils privilégiés par rapport aux transactions de vente ?

Les baux indexés sur le dollar couvrent contre la volatilité de la livre, offrent des rendements nominaux de 8 à 10 % et bénéficient des règles d'exonération fiscale sur les dividendes pour les GYO.

Quelle ville offre le taux de croissance le plus élevé ?

Izmir est en tête avec un TCAC prévu de 10,23 % grâce à l'expansion portuaire et à la faiblesse des coûts fonciers.

Comment la réglementation parasismique influence-t-elle les coûts de développement ?

Le Code sismique de 2018 ajoute 15 à 25 % aux budgets de construction, poussant les promoteurs vers de nouvelles constructions ou des structures de coentreprise capables d'absorber la prime.

Qui sont les principaux acteurs de l'immobilier commercial en Turquie ?

Emlak Konut GYO, Torunlar GYO, Sinpaş GYO et Akfen — détenant ensemble 26 % de la valeur totale des actifs bruts.

Dernière mise à jour de la page le: