Taille et parts du marché du logement pour seniors en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

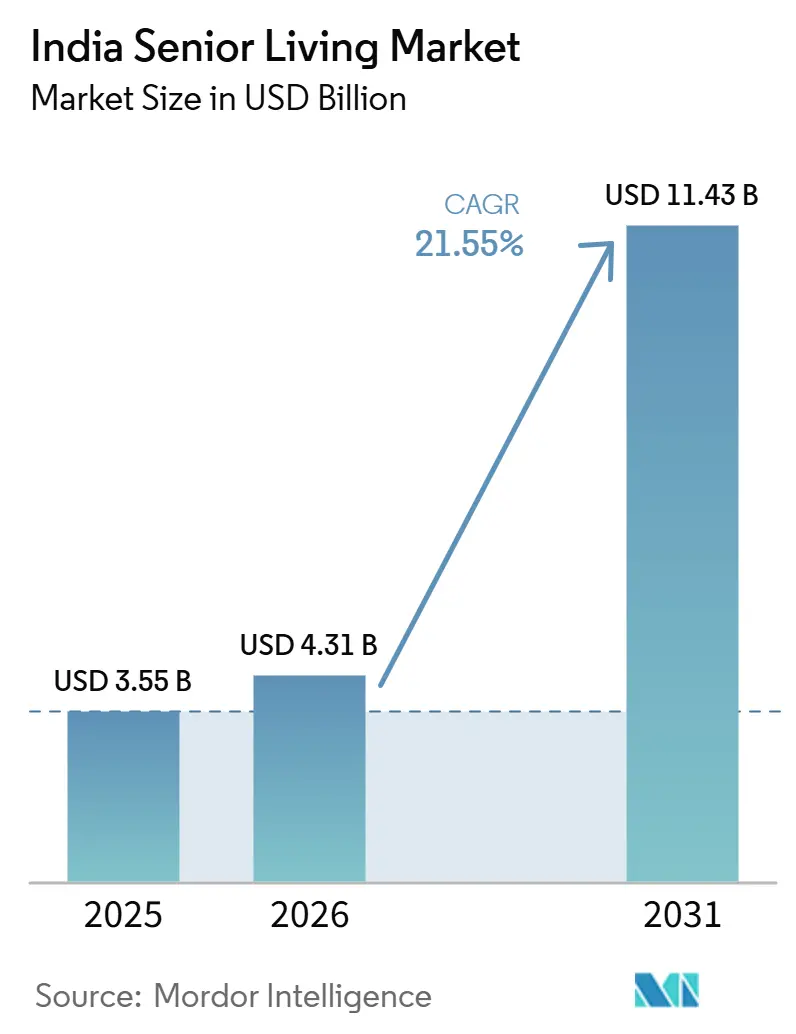

| Taille du marché de l'année de base (2025) | 3.55 Milliards de dollars |

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 11.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du logement pour seniors en Inde par Mordor Intelligence

La taille du marché du logement senior en Inde devrait passer de 3,55 milliards USD en 2025 à 4,31 milliards USD en 2026 et devrait atteindre 11,43 milliards USD d'ici 2031, avec un CAGR de 21,55 % sur la période 2026-2031.

La demande s'accélère à mesure que la part des citoyens âgés de 60 ans et plus augmente et que les ménages multigénérationnels diminuent. La montée en puissance de la classe moyenne élargit l'accès aux résidences retraite haut de gamme proposant des soins de santé et des programmes de bien-être sur site. Les promoteurs s'étendent au-delà de leurs bastions du sud vers les métropoles du nord et de l'ouest, encouragés par des incitations étatiques qui réduisent les coûts de transaction pour les acheteurs âgés. La concurrence se déplace des petits opérateurs locaux vers des alliances intégrées entre l'immobilier et la santé, qui regroupent soins préventifs, télémédecine et services d'engagement social.

Points clés du rapport

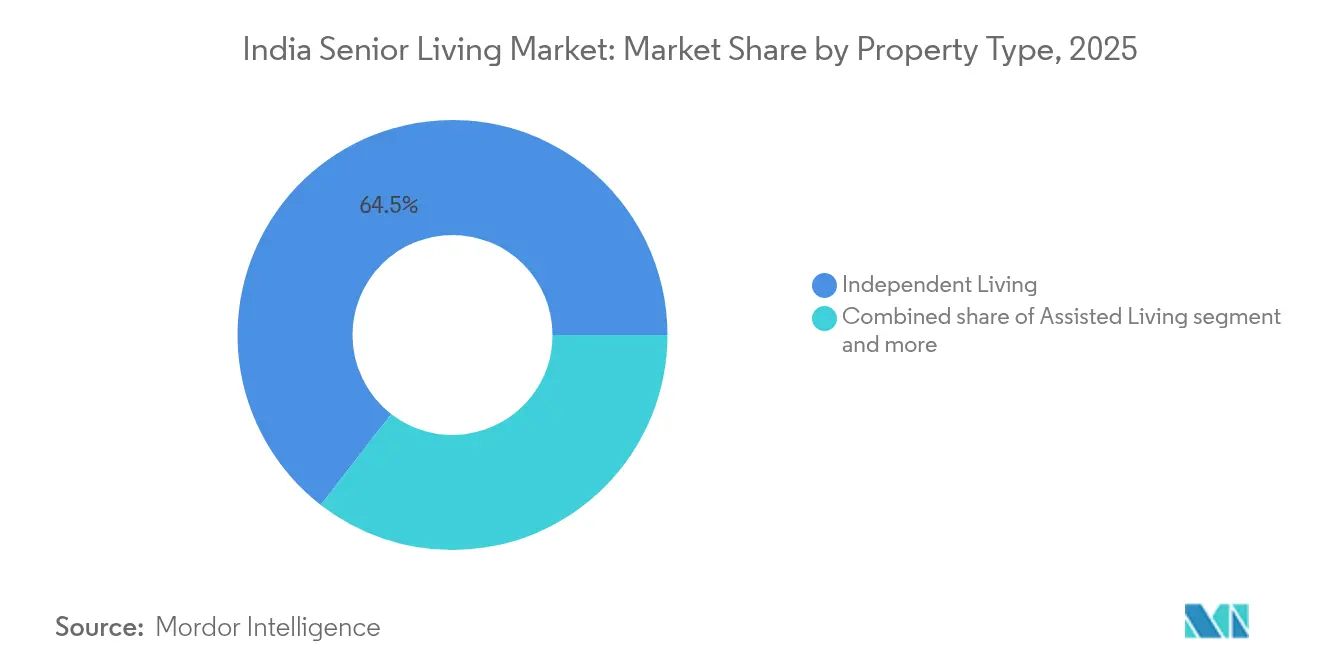

- Par type de bien, le logement indépendant était en tête avec 64,50 % de la part du marché du logement senior en Inde en 2025, tandis que le logement assisté devrait se développer à un CAGR de 23,35 % jusqu'en 2031.

- Par modèle économique, le format Vente Directe (Pleine Propriété) représentait 62,70 % du marché du logement senior en Inde en 2025, tandis que le modèle Bail Long Terme/Location croît à un CAGR de 22,62 % durant 2026-2031.

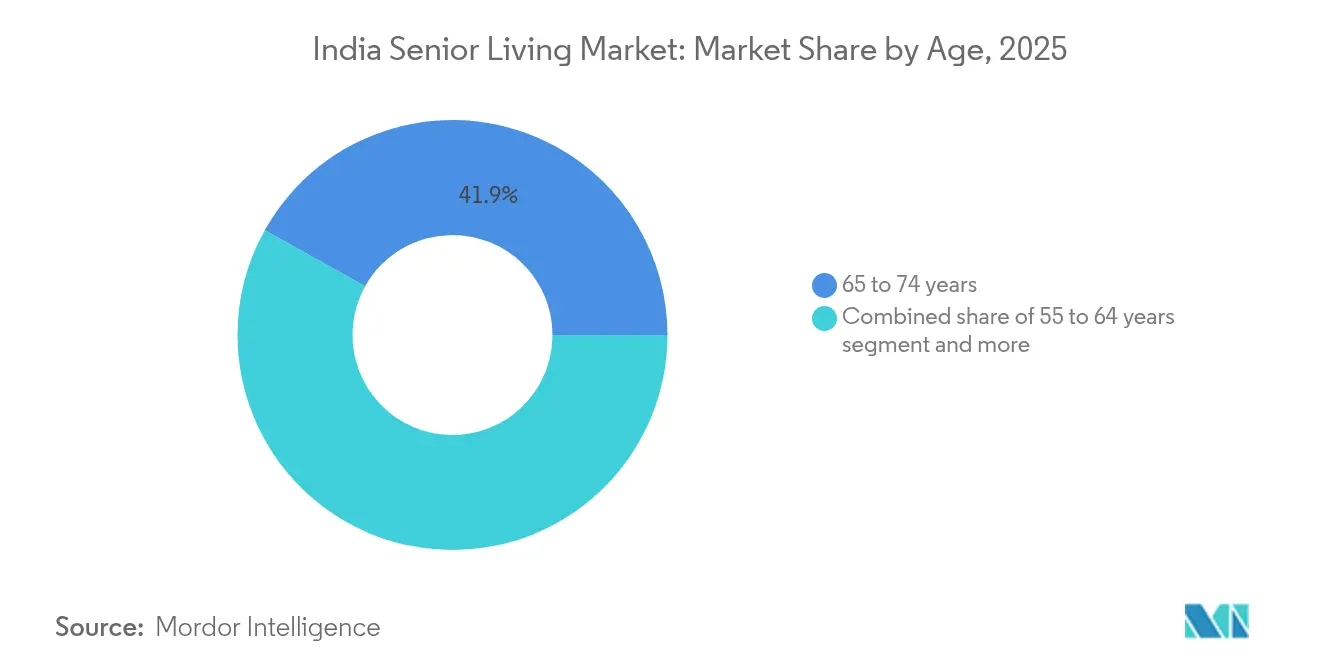

- Par tranche d'âge, les résidents âgés de 65 à 74 ans représentaient 41,90 % du marché en 2025 ; la cohorte des 75-85 ans devrait enregistrer la croissance la plus rapide avec un CAGR de 22,84 % jusqu'en 2031.

- Par ville, Bengaluru a capté 19,20 % du marché en 2025 ; Hyderabad est en passe d'enregistrer le CAGR le plus élevé sur 2026-2031, à 22,99 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du logement pour seniors en Inde

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | Impact ( ~ ) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population créant une demande croissante de solutions de logement adaptées aux seniors | 8.2% | National, avec une concentration dans les États du sud | Long terme (≥ 4 ans) |

| Évolution vers des structures familiales nucléaires entraînant un besoin de communautés de logement indépendant pour seniors | 6.8% | Centres urbains, notamment Mumbai, Delhi NCR, Bengaluru | Moyen terme (2 à 4 ans) |

| Croissance de la richesse de la classe moyenne permettant l'accessibilité des résidences retraite haut de gamme | 5.4% | Villes de premier et deuxième rang avec des segments aisés émergents | Moyen terme (2 à 4 ans) |

| Intégration des soins de santé et aménagements axés sur le bien-être devenant des facteurs de différenciation clés | 4.1% | Zones métropolitaines dotées d'une infrastructure de santé avancée | Court terme (≤ 2 ans) |

| Participation croissante des promoteurs privés et des opérateurs de santé dans les projets de logement pour seniors | 3.2% | Grands marchés urbains avec soutien réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population créant une demande croissante de solutions de logement adaptées aux seniors

La courbe démographique de l'Inde s'accentue. Les citoyens âgés de ≥60 ans devraient plus que doubler, passant de 153 millions en 2020 à 347 millions en 2050, portant la part des personnes âgées dans la population de 11 % à 21 %. Le ratio de dépendance des personnes âgées devrait passer de 16 % en 2020 à 34 % d'ici 2050, selon les projections nationales. Les États du sud ressentent ce changement en premier ; le Kerala enregistre déjà une part de 16,5 % de personnes âgées, créant une demande immédiate pour des logements dédiés. La pénétration actuelle des communautés de logement pour seniors est de 1 %, contre 11 % au Royaume-Uni, ce qui suggère une marge de progression considérable. Répondre à la demande anticipée nécessitera environ 2,4 millions de nouveaux logements conçus pour les résidents âgés d'ici 2030.

Évolution vers des structures familiales nucléaires entraînant un besoin de communautés de logement indépendant pour seniors

L'urbanisation à long terme éloigne les enfants adultes des foyers parentaux, fragilisant les systèmes de soins familiaux traditionnels fondés sur la famille élargie. L'Étude longitudinale sur le vieillissement en Inde indique que 26,7 % des personnes âgées en milieu urbain vivent désormais seules. À mesure que la compagnie et l'assistance quotidienne diminuent au sein des réseaux familiaux, l'intérêt pour les résidences retraite orientées vers la vie en communauté augmente. De nombreux seniors citent les opportunités d'engagement entre pairs, la sécurité et la surveillance de santé sur site comme des facteurs déterminants. Des études évaluées par des pairs confirment un lien entre le fait de vivre seul et une dépression gériatrique accrue, renforçant l'attrait des cadres sociaux structurés. La dynamique la plus forte est visible à Mumbai, Delhi NCR et Bengaluru, où la valeur de l'immobilier et les coûts de location freinent la vie multigénérationnelle[1]Institut international des sciences de la population, "Étude longitudinale sur le vieillissement en Inde – Fiche d'information de la vague 2," Ministère de la Santé et du Bien-être familial, mohfw.gov.in.

Croissance de la richesse de la classe moyenne permettant l'accessibilité des résidences retraite haut de gamme

Les revenus disponibles des ménages urbains ont augmenté de 9,7 % en 2024, permettant à davantage de familles de payer des frais initiaux pour des communautés seniors à services complets. Des entreprises telles que Ashiana Housing prévoient que cette catégorie représentera jusqu'à 50 % du chiffre d'affaires total dans les trois prochaines années. Le pouvoir d'achat progresse également dans les villes de deuxième rang, où les prix du foncier restent modérés et où les retraités peuvent obtenir des logements plus spacieux avec des équipements complets. Les dispositifs de prêt viager hypothécaire ont bénéficié du soutien des pouvoirs publics, permettant aux propriétaires de libérer des capitaux propres et d'affecter les produits aux frais d'adhésion ou aux loyers mensuels dans des établissements adaptés aux personnes âgées[2]Ministère des Finances, "Indicateurs clés des revenus et de la consommation des ménages 2024," finmin.gov.in.

Intégration des soins de santé et aménagements axés sur le bien-être devenant des facteurs de différenciation clés

Environ 70 % des Indiens âgés de ≥60 ans vivent avec au moins une maladie chronique. Les résidences retraite qui s'associent à des hôpitaux multi-spécialités ou installent des cliniques avec personnel peuvent ainsi pratiquer des tarifs premium et bénéficier d'un taux d'occupation plus élevé. Le programme Seniors First des hôpitaux Apollo à Bengaluru propose des lignes d'assistance 24h/24 et 7j/7, des services de conciergerie et des évaluations de la fragilité, illustrant le modèle de soins intégrés. Les portails de télémédecine et les dossiers de santé électroniques permettent une surveillance continue des signes vitaux et de l'observance médicamenteuse. Les promoteurs intègrent également des salles de fitness, des salles de méditation et des services de diététique, transformant les campus en écosystèmes de soins préventifs plutôt qu'en simples lieux de résidence passive.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact ( ~ ) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence culturelle pour la prise en charge des personnes âgées au sein de la famille ralentissant l'adoption | -4.3% | Zones rurales et communautés urbaines traditionnelles | Long terme (≥ 4 ans) |

| Sensibilisation limitée et acceptation sociale restreinte du logement pour seniors en établissement | -2.8% | Villes de deuxième et troisième rang avec des normes sociales conservatrices | Moyen terme (2 à 4 ans) |

| Coûts élevés de développement et d'exploitation limitant l'accessibilité dans certains segments | -1.9% | Segments premium dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence culturelle pour la prise en charge des personnes âgées au sein de la famille ralentissant l'adoption

La piété filiale reste profondément ancrée. La loi sur la maintenance et le bien-être des parents et des personnes âgées de 2007 oblige les enfants adultes à financer les frais de vie de leurs parents, renforçant l'attente de soins à domicile. Pour de nombreuses familles, placer les personnes âgées dans des communautés organisées s'apparente à un abandon. La stigmatisation est plus forte dans les zones rurales et les villes de taille moyenne, où les ménages élargis prédominent encore. Des recherches académiques montrent que les personnes âgées qui perçoivent un faible soutien familial éprouvent une anxiété plus élevée lorsqu'elles envisagent des options en établissement. Bien que la réalité démographique érode ces normes, la transition est progressive et varie selon les États[3]R. Gupta et al., "Soutien familial et bien-être des personnes âgées en Inde," Revue indienne de médecine communautaire, ijcm.org.

Sensibilisation limitée et acceptation sociale restreinte du logement pour seniors en établissement

Pendant des décennies, l'expression « maison de retraite » évoquait des dortoirs rudimentaires, une vie privée limitée et une attention médicale réduite. Le modèle moderne de communauté dotée d'équipements complets reste méconnu de nombreux ménages à revenus intermédiaires. L'Inde héberge actuellement environ 18 000 unités de logement pour seniors organisées, concentrées dans les métropoles du sud, ce qui souligne le stade précoce de la prolifération de l'offre. Les campagnes des associations professionnelles et les journées portes ouvertes commencent à contrer les idées reçues. Des projets de démonstration présentant des témoignages de résidents et des cliniques intégrées ont fait leurs preuves à Chennai et à Bengaluru. À mesure que davantage de promoteurs cotés en bourse entrent dans ce secteur, les budgets de communication s'élargiront, accélérant l'éducation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : Le logement indépendant domine tandis que les soins assistés s'accélèrent

Le logement indépendant représentait 64,50 % de la part du marché du logement senior en Inde en 2025. Les résidents de cette catégorie achètent ou louent des unités qui ressemblent à des appartements standard, tout en bénéficiant de systèmes d'appel d'urgence, de services de ménage et de programmes récréatifs. De nombreux projets regroupent des clubs-houses, des bibliothèques et des pistes de marche pour soutenir des modes de vie actifs. Le logement assisté, bien que plus modeste, affiche un CAGR de 23,35 %.

Les promoteurs créent désormais des campus à continuum de soins où les ailes de logement indépendant, assisté et de soins de la mémoire se côtoient. Cette disposition permet aux résidents de changer de niveau de soins sans quitter leur environnement familier. Elle améliore également les taux d'utilisation, car les appartements libérés par des seniors passant en établissement assisté peuvent être remis sur le marché rapidement. Les partenariats avec des hôpitaux tertiaires permettent des visites de spécialistes, tandis que la télé-diagnostique réduit le temps de réponse lors d'événements médicaux. L'adoption des technologies, notamment les dispositifs portables transmettant la pression artérielle et les niveaux de glucose, améliore la gestion des risques et réduit les primes d'assurance responsabilité civile.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : La propriété reste dominante mais la flexibilité gagne du terrain

La propriété reste l'approche privilégiée, la Vente Directe (Pleine Propriété) représentant 62,70 % de la part du marché du logement senior en Inde en 2025. Les acheteurs considèrent le bien comme un actif valorisable et envisagent souvent de le léguer. La propriété d'actifs ouvre également l'accès au financement hypothécaire, permettant aux promoteurs de récupérer des liquidités pour les réinvestir dans de nouveaux sites. Néanmoins, le modèle Bail Long Terme / Location croît à un rythme annuel de 22,62 %.

Dans un dispositif locatif, les opérateurs conservent la propriété des parties communes, ce qui leur permet d'imposer une qualité de service standardisée. Des flux mensuels prévisibles facilitent le financement de la formation du personnel et des améliorations des équipements. Certains acteurs ont recours à des formules hybrides de « bail avec option d'achat », proposant des baux viagers avec dépôts remboursables. Les planificateurs financiers recommandent de plus en plus ces structures à leurs clients souhaitant préserver leur liquidité pour faire face aux imprévus médicaux. Les incitations fiscales proposées dans la prochaine politique nationale en faveur des personnes âgées pourraient encore faire pencher la balance vers les baux opérationnels.

Par âge : Les cohortes principales façonnent la composition des produits

Les seniors âgés de 65 à 74 ans contribuent à hauteur de 41,90 % du taux d'occupation global et sont les premiers adoptants, car ils sont physiquement actifs et accordent de l'importance à la socialisation. Les promoteurs élaborent des messages marketing axés sur les aspirations de style de vie, proposant des ateliers de loisirs, des clubs de voyage et des programmes de bénévolat. Parallèlement, le segment des 75-85 ans enregistre le CAGR le plus élevé, à 22,84 %. Les résidences ajoutent donc des suites de soins transitionnels équipées de barres d'appui, de postes d'appel infirmier et de salles de physiothérapie.

Les pré-retraités âgés de 55 à 64 ans représentent un segment naissant mais influent. Ils testent des séjours locatifs, évaluent la capacité de soins sur site et réservent des unités des années avant d'en avoir besoin. Les concepteurs de produits ajoutent des espaces de coworking et des salles de réunion équipées du Wi-Fi pour accueillir les activités de conseil à temps partiel. Pour les résidents âgés de plus de 85 ans, les unités de soins de la mémoire dotées de ratios de personnel spécialisés et d'aménagements apaisants sur le plan sensoriel constituent un filet de sécurité essentiel. Un mélange équilibré de locataires entre les tranches d'âge améliore la vitalité de la communauté tout en garantissant une demande soutenue pour chaque niveau de soins.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États du sud fournissent 62 % de la capacité organisée, mais seulement 7 des 20 premières métropoles indiennes se trouvent dans le sud, ce qui met en évidence un écart géographique que les investisseurs cherchent à combler. Bengaluru, avec une part de 19,20 % du marché du logement senior en Inde en 2025, offre un climat tempéré, des hôpitaux de pointe et une culture cosmopolite qui réduit la stigmatisation liée à la vie en communauté. Le CAGR projeté de 22,99 % d'Hyderabad entre 2026 et 2031 est alimenté par ses corridors pharmaceutiques et ses terrains relativement abordables.

Delhi NCR et Mumbai combinent de vastes populations aisées et de solides écosystèmes de soins tertiaires, mais les valorisations élevées des terrains ralentissent le déploiement de grands campus. Les promoteurs privilégient donc les villes satellites telles que Gurugram et Navi Mumbai, où les autorisations réglementaires arrivent plus rapidement. Chennai et Pune comblent l'écart grâce à des infrastructures de santé solides, des prix fonciers modérés et un vivier croissant de travailleurs du savoir à revenus intermédiaires approchant de la retraite.

Kolkata et Ahmedabad en sont à un stade plus précoce. Les réticences culturelles et le manque de sensibilisation freinent l'adoption, mais les prévisions démographiques signalent un potentiel croissant. Des incitations étatiques analogues au droit de timbre forfaitaire de 12 USD du Maharashtra pour les unités destinées aux seniors pourraient catalyser les lancements. L'Association du Logement Senior en Inde fait pression pour l'adoption d'une norme réglementaire nationale unifiée afin de réduire les coûts de conformité multi-États et d'accélérer l'expansion vers les zones insuffisamment desservies.

Paysage concurrentiel

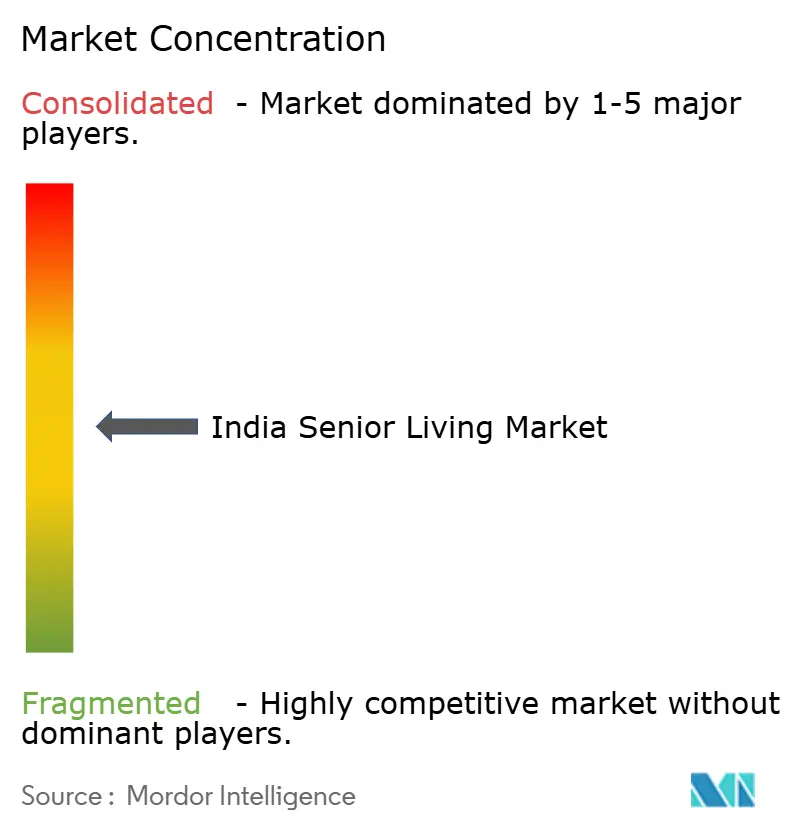

La concentration du marché est modérée, les cinq principaux acteurs organisés détenant collectivement une part significative de l'inventaire actif. Ashiana Housing vise un bénéfice de 24 millions USD d'ici l'exercice 2029, le logement pour seniors devant représenter la moitié des bénéfices. L'entreprise propose des suites de physiothérapie, des systèmes de réponse d'urgence et des plans de repas partagés, portant les taux de fidélisation au-dessus de 90 %. Primus Senior Living a levé 20 millions USD en capital d'amorçage pour construire une plateforme basée sur une application qui suit les signes vitaux des résidents, planifie les événements et facilite les téléconsultations.

La fusion de 516 millions USD d'Aster DM Healthcare avec Quality Care India crée un réseau de 38 hôpitaux que les communautés de seniors peuvent solliciter pour des orientations tertiaires. De même, Apollo Hospitals pilote le plan Seniors First, visant à intégrer des micro-cliniques dans les campus partenaires. Les opérateurs émergents dans les villes de deuxième rang se différencient par une cuisine régionale spécifique, des programmes de divertissement en langues vernaculaires et des unités médicales mobiles. Les entreprises technologiques fournissent des dispositifs portables et des capteurs de détection des chutes basés sur l'IA, ouvrant des flux de revenus B2B.

Les investisseurs considèrent le marché du logement pour seniors en Inde comme une classe d'actifs défensive avec une faible corrélation aux cycles macroéconomiques. Le taux d'occupation moyen est de 92 % dans les campus matures, et des hausses de tarifs de 4 à 5 % annuellement compensent l'inflation. La clarté réglementaire, combinée à l'évolution des attitudes des consommateurs, suggère que la consolidation va s'accélérer. Les entreprises les plus efficaces en termes de capital combineront expertise en développement immobilier, alliances cliniques et analytique de données.

Leaders du secteur du logement pour seniors en Inde

Antara Senior Care

Columbia Pacific Communities

Ashiana Housing Ltd

Paranjape Schemes (Construction) Ltd

Covai Property Centre (I) Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Apollo Hospitals a lancé « Seniors First » à Bengaluru, une initiative complète proposant des lignes d'assistance 24h/24 et 7j/7, des services de conciergerie et des évaluations de la fragilité, visant à répondre aux besoins spécifiques de la population âgée.

- Janvier 2025 : Geri Care Health Services a obtenu 1,32 million USD de financement d'InvAscent pour établir quatre centres de soins aux personnes âgées et étendre son réseau de cliniques gériatriques spécialisées, renforçant sa position sur le marché des soins aux personnes âgées.

- Novembre 2024 : Aster DM Healthcare a finalisé une fusion de 516 millions USD avec Quality Care India, ajoutant 38 hôpitaux à son portefeuille, améliorant considérablement son réseau d'orientation et ses services pour les communautés de seniors.

- Octobre 2024 : Primus Senior Living a levé 20 millions USD en financement d'amorçage auprès de General Catalyst pour développer une plateforme technologique intégrée combinant services de santé, de bien-être et sociaux, ciblant le marché croissant du logement pour seniors.

Périmètre du rapport sur le marché du logement pour seniors en Inde

Le logement pour seniors désigne un large éventail d'options de logement et de mode de vie adaptées aux besoins d'une population vieillissante. Le rapport couvre une analyse complète du contexte du marché indien du logement pour seniors, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, ainsi que les tendances émergentes dans les segments de marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché indien du logement pour seniors est segmenté par type de propriété (logement assisté, logement indépendant, unité de soins de la mémoire et soins infirmiers). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Logement assisté |

| Logement indépendant |

| Unité de soins de la mémoire |

| Soins infirmiers |

| Vente en pleine propriété (freehold) |

| Bail long terme / Location |

| Hybride (vente + bail) |

| 55 à 64 ans |

| 65 à 74 ans |

| 75 à 85 ans |

| Plus de 85 ans |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Par type de propriété | Logement assisté |

| Logement indépendant | |

| Unité de soins de la mémoire | |

| Soins infirmiers | |

| Par modèle commercial | Vente en pleine propriété (freehold) |

| Bail long terme / Location | |

| Hybride (vente + bail) | |

| Par âge | 55 à 64 ans |

| 65 à 74 ans | |

| 75 à 85 ans | |

| Plus de 85 ans | |

| Par région | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata |

Questions clés abordées dans le rapport

Quelle est la taille du marché du logement pour seniors en Inde en 2026 ?

Le marché est évalué à 4,31 milliards USD en 2026 et devrait atteindre 11,43 milliards USD d'ici 2031.

Quel est le TCAC attendu pour les communautés de logement pour seniors en Inde ?

Le marché global devrait croître à un CAGR de 21,55 % durant 2026-2031, le logement assisté menant l'expansion.

Quel type de propriété détient la plus grande part dans les établissements organisés ?

Les communautés de logement indépendant représentent 64,50 % des unités en 2025, grâce à une forte demande d'autonomie associée au soutien communautaire.

Quelle ville indienne offre le plus grand potentiel de croissance pour de nouveaux projets ?

Hyderabad devrait enregistrer la croissance la plus rapide sur 2026-2031 avec un CAGR de 22,99 %, portée par le développement des infrastructures de santé et la richesse issue du secteur pharmaceutique.

Dernière mise à jour de la page le: