Taille et part du marché de l'immobilier résidentiel de luxe en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

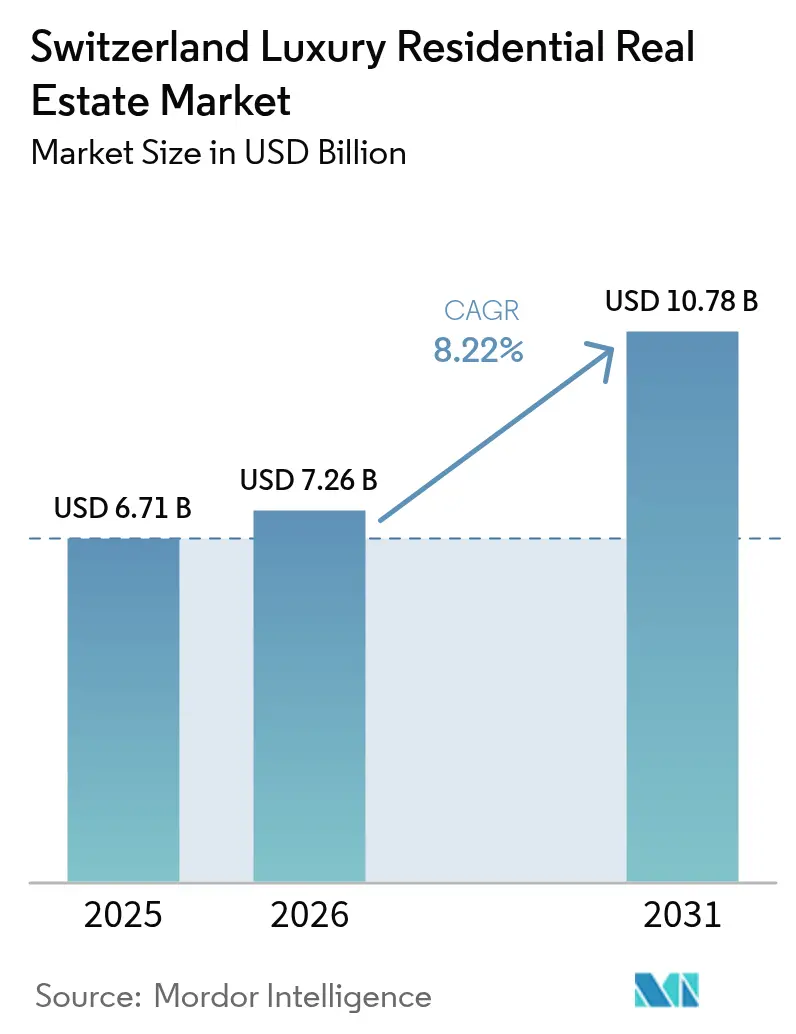

| Taille du marché de l'année de base (2025) | 6.71 Milliards de dollars |

| Taille du Marché (2026) | 7.26 Milliards de dollars |

| Taille du Marché (2031) | 10.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Suisse par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe en Suisse devrait croître de 6,71 milliards USD en 2025 à 7,26 milliards USD en 2026 et est prévue pour atteindre 10,78 milliards USD d'ici 2031 à un CAGR de 8,22 % sur la période 2026-2031. Un afflux soutenu de migrants ultra-fortunés (UHNW), une réputation durable de valeur refuge et un appétit croissant pour la protection des actifs tangibles continuent de soutenir la demande. Bien que les ventes traditionnelles dominent encore les transactions, les locations haut de gamme s'accélèrent à mesure que les nouveaux résidents fortunés testent l'environnement avant d'acheter. La disponibilité limitée de terrains dans les cantons de premier rang ancre la rareté, soutenant la valorisation des prix et poussant les promoteurs vers des projets verticaux riches en aménités. Parallèlement, les plateformes de tokenisation, la conception axée sur les critères ESG et les résidences de marque ont commencé à remodeler les tactiques concurrentielles alors que les courtiers s'efforcent de différencier leurs offres.

Principaux enseignements du rapport

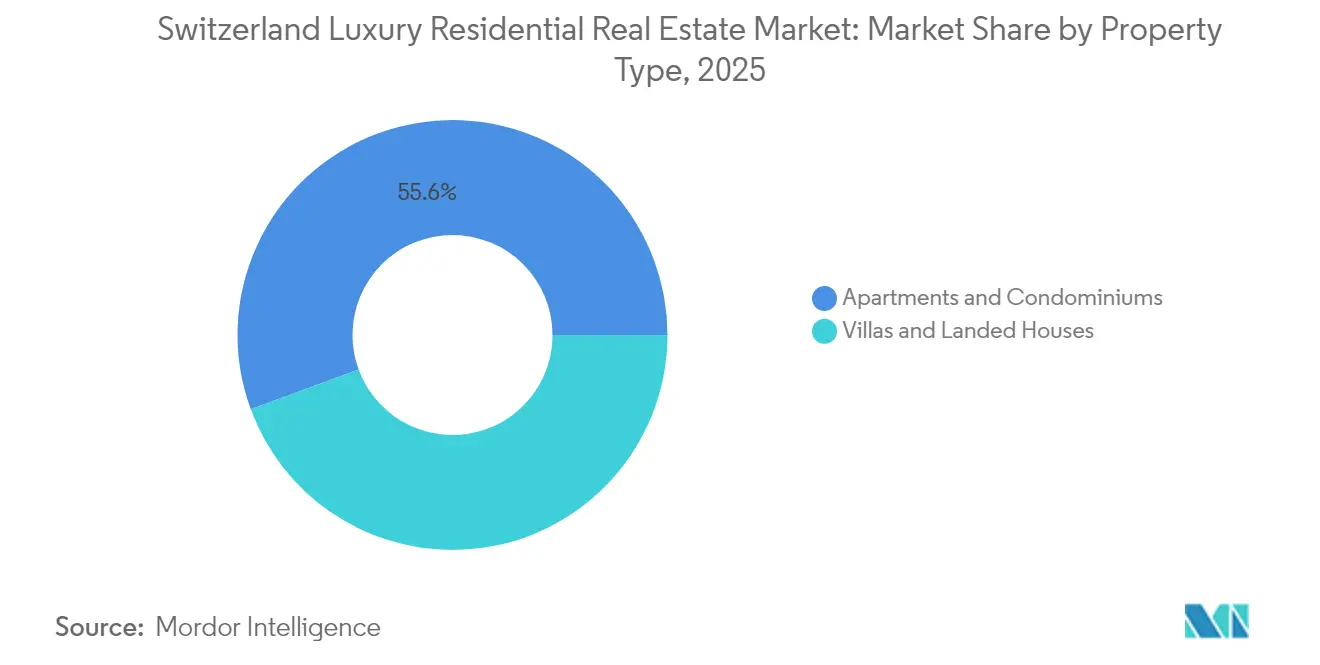

- Par type de bien, les appartements et copropriétés ont contrôlé 55,62 % de la part du marché de l'immobilier résidentiel de luxe en Suisse en 2025. Le marché de l'immobilier résidentiel de luxe en Suisse pour ce même segment devrait afficher le CAGR le plus rapide de 8,61 % jusqu'en 2031.

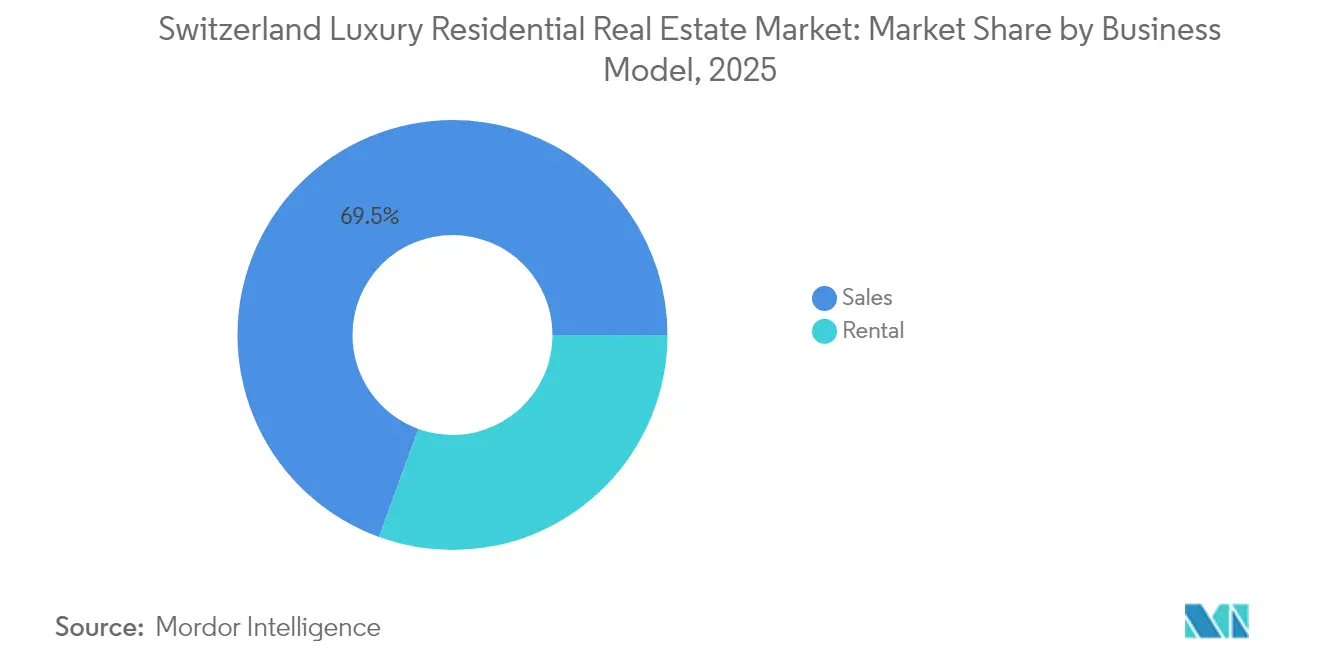

- Par modèle commercial, le segment des ventes a conservé une part de 69,45 % de la taille du marché de l'immobilier résidentiel de luxe en Suisse en 2025. Le marché de l'immobilier résidentiel de luxe en Suisse pour le segment de la location progresse à un CAGR de 9,28 % jusqu'en 2031.

- Par mode de vente, la revente secondaire a capté 54,60 % de la taille du marché de l'immobilier résidentiel de luxe en Suisse en 2025. Le marché de l'immobilier résidentiel de luxe en Suisse pour les biens neufs primaires croît à un CAGR de 8,75 % jusqu'en 2031.

- Par ville, Zurich a dominé avec 27,82 % de la part des revenus du marché de l'immobilier résidentiel de luxe en Suisse en 2025. Le marché de l'immobilier résidentiel de luxe en Suisse pour Zoug devrait s'étendre à un CAGR de 9,52 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Environnement de taux d'intérêt négatifs/faibles | +2.1% | À l'échelle nationale, répercussions en provenance de l'UE | Court terme (≤ 2 ans) |

| Demande de résidences secondaires de la part des acquéreurs de l'UE et du Royaume-Uni | +1.8% | Stations alpines, région du lac Léman, Tessin | Long terme (≥ 4 ans) |

| Forts afflux de patrimoines ultra-fortunés (UHNW) et attrait de valeur refuge | +1.5% | Zurich, Genève, Zoug | Moyen terme (2-4 ans) |

| Déploiement de richesses crypto via la tokenisation | +1.2% | Zoug, Zurich, à l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des family offices unifamiliaux | +0.9% | Zurich, Genève, Bâle | Moyen terme (2-4 ans) |

| Résidences bien-être connectées à la technologie de santé | +0.8% | Stations alpines, luxe urbain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forts afflux de patrimoines ultra-fortunés (UHNW) et attrait de valeur refuge

La Suisse a attiré un nombre record de 1 500 nouveaux millionnaires en 2024, renforçant l'attrait de la nation en tant que valeur refuge pour les capitaux mobiles à l'échelle internationale. Zurich, Genève et Zoug se trouvent à l'épicentre de cette migration, mais les destinations saisonnières telles que Gstaad et Saint-Moritz enregistrent également une demande croissante pour les villas. Au-delà du secret bancaire, le classement en matière d'innovation et la stabilité de gouvernance de la Suisse amplifient son pouvoir d'attraction. Il en résulte une pression haussière constante sur les prix des actifs de prestige et un plancher de demande structurellement élevé qui protège le marché de l'immobilier résidentiel de luxe en Suisse de la volatilité à court terme.

Environnement de taux d'intérêt négatifs/faibles alimentant l'allocation vers les actifs réels

Des conditions monétaires durablement accommodantes dans les économies développées continuent de comprimer les rendements obligataires, incitant les investisseurs fortunés à se tourner vers les actifs tangibles. Les propriétés de luxe suisses offrent une couverture attrayante contre l'inflation et les fluctuations de change, provoquant une inclinaison notable vers les transactions en numéraire intégral et des clôtures plus rapides. Cette tendance réduit simultanément les frictions de financement pour les promoteurs et soutient les valorisations haut de gamme, les acquéreurs en numéraire affichant une sensibilité minimale aux prix[1]Sotheby's International Realty, "Perspectives mondiales du luxe 2024," sothebysrealty.

Demande de résidences secondaires de la part des acquéreurs voisins de l'UE et du Royaume-Uni

Les ménages aisés de l'UE et du Royaume-Uni élargissent leur empreinte immobilière pour inclure des adresses suisses, diversifiant ainsi les risques et les options de style de vie. L'intérêt s'étend désormais au-delà des chalets purement hivernaux vers des résidences toute l'année près de Bâle et de Genève. Les propriétés à double saison alliant sports d'hiver et loisirs estivaux captent une part croissante des capitaux transfrontaliers, renforçant la résilience géographique de la demande[2]Financial Times, "Les propriétés alpines suisses s'envolent à mesure que les acheteurs de l'UE diversifient leurs portefeuilles," ft.com.

Expansion des family offices unifamiliaux stimulant les transactions hors marché

Environ 320 family offices unifamiliaux dans le monde, disposant en moyenne de 2,6 milliards USD de patrimoine net, opèrent avec une attention croissante portée aux allocations immobilières privées en Suisse. Ces acteurs privilégient les transactions discrètes hors marché, récompensant les courtiers dotés de réseaux relationnels profonds. La conclusion confidentielle d'opérations fait monter les montants moyens des tickets et canalise l'offre vers des circuits sur invitation uniquement, renforçant le pouvoir de fixation des prix du marché de l'immobilier résidentiel de luxe en Suisse[3]UBS Switzerland AG, "Rapport mondial sur les family offices 2024," ubs.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Restrictions de la Lex Koller sur la propriété étrangère | –1.2% | À l'échelle nationale, variant selon le canton | Long terme (≥ 4 ans) |

| Dépenses en capital de rénovation ESG pour les biens du patrimoine | –1.0% | Stations alpines, centres historiques | Moyen terme (2-4 ans) |

| Terrains constructibles rares et zonage strict | –0.8% | Centres urbains, stations alpines | Long terme (≥ 4 ans) |

| Hausses des primes d'assurance liées aux risques climatiques | –0.6% | Zones de stations alpines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions de la Lex Koller sur la propriété étrangère

La Lex Koller limite les acquisitions par des non-résidents en dehors des zones de villégiature désignées, ajoutant une complexité juridique et freinant une partie de la demande étrangère. Le recours à des conseils spécialisés devient obligatoire, allongeant les délais de transaction et augmentant les coûts de transaction. Le débat politique en cours autour de seuils plus stricts injecte une incertitude supplémentaire, poussant certains acquéreurs à accélérer leurs achats tandis que d'autres marquent une pause.

Terrains constructibles rares et limites de zonage strictes

Le relief montagneux et le zonage rigide réduisent le parc de parcelles constructibles, en particulier à Zurich et à Genève. Les promoteurs se tournent vers des tours de luxe verticales, mais les approbations favorables à l'environnement ralentissent la vélocité du pipeline. Le goulot d'étranglement renforce la stabilité des prix tout en plafonnant la croissance des volumes, poussant les investisseurs à se concurrencer vigoureusement pour des stocks limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : Les appartements favorisent la consolidation urbaine

Les appartements et copropriétés ont dominé avec une part de 55,62 % en 2025, et cette part est amenée à s'élargir sur un CAGR de 8,61 %. La taille du marché de l'immobilier résidentiel de luxe en Suisse pour les logements en hauteur dépasse déjà celle des villas et surpassera les maisons avec terrain jusqu'en 2031. La rareté des terrains en centre-ville incite à la construction verticale, tandis que les caractéristiques clé en main des immeubles intelligents attirent les acheteurs mobiles à l'échelle mondiale. Les résidences de marque soutenues par des groupes hôteliers introduisent des services de conciergerie et des pools locatifs qui élargissent l'attrait. Dans le même temps, la demande de villas persiste dans les niches lacustres et de stations balnéaires, mais les plafonds de permis limitent les nouvelles offres et font basculer l'attention vers des rénovations somptueuses plutôt que vers des projets construits de zéro. Les appartements urbains sont également des candidats de premier choix pour la tokenisation fractionnée, ouvrant la propriété à une base d'investisseurs plus large sans perturber l'intégrité du titre. Cette innovation pourrait accroître la liquidité et raccourcir les périodes de détention, améliorant les perspectives de sortie pour les promoteurs. De plus, les plans d'étage axés sur le bien-être et les façades à énergie positive s'alignent sur les objectifs climatiques à long terme de la Suisse, renforçant la résilience des prix haut de gamme même lorsque les cycles économiques fluctuent.

Par modèle commercial : Le segment de la location s'accélère

Bien que les ventes directes aient représenté 69,45 % des revenus en 2025, les locations de luxe progressent à un CAGR de 9,28 %, reflétant la fluidité du style de vie parmi les locataires du segment supérieur. Les cadres dirigeants se déplaçant pour des missions post-fusion préfèrent la flexibilité des baux de six à trente-six mois, souvent négociés avec des services de qualité hôtelière inclus. Cette tendance profite aux propriétaires institutionnels qui recherchent des rendements stables dans un contexte de taux bas. La taille du marché de l'immobilier résidentiel de luxe en Suisse pour les stocks loués devrait doubler entre 2026 et 2031, à mesure que les promoteurs allouent des étages au sein de nouvelles tours à des unités locatives avec services. Les considérations fiscales jouent également un rôle : la location peut faciliter la planification du domicile et fluidifier la mobilité transfrontalière, notamment pour les citoyens de l'UE qui conservent leur résidence principale à l'étranger. Les propriétaires en profitent en proposant des offres de conciergerie, de bien-être et de nomadisme numérique sur mesure qui différencient les offres locatives haut de gamme.

Par mode de vente : Innovation sur le marché primaire

Les reventes secondaires ont représenté 54,60 % du chiffre d'affaires 2025, mais la construction neuve progresse à un CAGR de 8,75 %. Les acquéreurs recherchent des matériaux certifiés ESG, le chauffage géothermique et la gestion des immeubles pilotée par l'IA que les biens plus anciens offrent rarement. Les promoteurs répondent avec des immeubles boutiques — souvent de moins de vingt unités — dotés de spas privés, de stockage d'œuvres d'art et de suites sécurisées. Les coûts de construction plus élevés sont en partie compensés par les primes de prix inhérentes aux aménités modernes. Par ailleurs, l'alignement sur les prochaines normes énergétiques suisses protège les propriétaires contre des rénovations imposées. Alors que les critères de durabilité influencent de plus en plus les conditions de financement, les actifs primaires bénéficient d'un avantage intrinsèque. La part du marché de l'immobilier résidentiel de luxe en Suisse pour les constructions neuves s'étendra donc régulièrement, supplantant les chalets traditionnels dont la faisabilité de rénovation est limitée.

Analyse géographique

Zurich a ancré 27,82 % des valeurs de transaction en 2025 et maintient un pipeline contraint par les restrictions de zonage autour de ses quartiers riverains du lac. La consolidation des services financiers a attiré des cadres dirigeants et des fondateurs de fintech qui considèrent la proximité du centre des affaires et des pôles d'innovation de la ville comme incontournable. Les parcelles constructibles limitées compriment l'offre, maintenant les niveaux de prix du marché de l'immobilier résidentiel de luxe en Suisse à Zurich parmi les plus élevés d'Europe. Genève conserve son statut de deuxième plus grand pôle, alimenté par la présence diplomatique et un solide écosystème de banque privée. Les résidents français transfrontaliers ont accru leur participation, attirés par les avantages du style de vie et le réseau d'écoles internationales de la ville. Les promoteurs intègrent des espaces de bien-être et des toitures végétalisées pour satisfaire les attentes ESG et sanitaires des acquéreurs. Zoug se distingue comme la ville à la croissance la plus rapide avec un CAGR de 9,52 %, portée par les incitations fiscales aux entreprises et sa marque florissante de Crypto Valley. Les entrepreneurs de la blockchain nécessitent des solutions d'hébergement rapides et polyvalentes, déclenchant une demande d'appartements intelligents intégrant un accès par porte à portefeuille numérique et des coffres de stockage à froid. Les liaisons ferroviaires efficaces du canton vers Zurich renforcent son attrait. Berne et Bâle complètent les principaux centres urbains, Bâle bénéficiant de la croissance du pôle des sciences de la vie et Berne de la stabilité administrative fédérale. Les territoires de villégiature — Gstaad, Verbier, Saint-Moritz — se spécialisent dans des offres de chalets et de penthouses qui captent l'affluence saisonnière. L'adaptation aux risques climatiques, telle que la protection contre les avalanches et les systèmes de chauffage à faible émission de carbone, est désormais standard, soutenant les valeurs immobilières malgré la hausse des coûts d'assurance. Dans l'ensemble, la répartition géographique protège le marché de l'immobilier résidentiel de luxe en Suisse contre les chocs localisés, distribuant les moteurs de demande à travers les corridors de la finance, de la diplomatie, de la technologie et du tourisme.

Paysage concurrentiel

Le champ concurrentiel reste modérément consolidé. Sotheby's International Realty Switzerland et Engel & Völkers traitent ensemble une part significative des inscriptions de prestige, tandis que SPG Finest Properties et BARNES Switzerland excellent dans le courtage hors marché de niche. Les marques de franchise mondiales s'appuient sur des pipelines de recommandations transfrontalières, séduisant les acheteurs en provenance d'Asie et du Moyen-Orient. Les agences locales s'appuient sur une connaissance granulaire des cantons et une maîtrise réglementaire pour maintenir leur pertinence.

L'adoption des technologies divise les acteurs en place. Les pionniers pilotent des portails de ventes tokenisées et des outils d'évaluation pilotés par l'IA, tandis que les entreprises ancrées dans la tradition s'appuient sur la confiance interpersonnelle. Le marché de l'immobilier résidentiel de luxe en Suisse témoigne d'un appétit pour les offres hybrides : service de conciergerie traditionnel fusionné avec une transparence permise par les données. Les discussions en matière de fusions-acquisitions se sont intensifiées à la suite de la consolidation UBS-Credit Suisse, les divisions de gestion de patrimoine explorant des capacités de courtage internes susceptibles de comprimer les frais et d'exercer une pression sur les agences indépendantes.

Les repositionnements stratégiques incluent des résidences de bien-être de marque à Verbier, des tours de luxe pour seniors à Lugano et des plateformes de co-propriété ciblant les professionnels expatriés. Les entreprises compétentes dans la structuration de ces nouveaux formats sont bien positionnées pour capter la prochaine vague de demande.

Leaders du secteur de l'immobilier résidentiel de luxe en Suisse

Sotheby's International Realty Switzerland

Engel & Völkers Switzerland

BARNES Switzerland

SPG Finest Properties

Naef Prestige – Knight Frank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Citi s'est associé à SDX pour ouvrir un accès tokenisé aux marchés privés aux investisseurs institutionnels, une initiative destinée à élargir les voies des actifs numériques vers l'immobilier suisse.

- Avril 2025 : Baloise et Helvetia ont dévoilé une fusion qui formera le deuxième plus grand assureur de Suisse, introduisant potentiellement de nouveaux produits d'assurance sur mesure pour les propriétés de luxe.

- Mars 2025 : Lincoln Financial et Partners Group ont annoncé deux fonds de marchés privés destinés aux investisseurs individuels, soulignant l'appétit croissant pour les placements alternatifs en immobilier.

- Février 2025 : EFG International a accepté d'acquérir Cité Gestion, basée à Genève, qui supervise 8,25 milliards USD (convertis) d'actifs, approfondissant ainsi son pool de clients ultra-fortunés (UHNW).

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe en Suisse

L'immobilier résidentiel de luxe désigne les biens exclusivement conçus pour l'occupation humaine et qui offrent charme et vie de villégiature avec des aménités haut de gamme. Une analyse complète en arrière-plan du marché de l'immobilier résidentiel de luxe en Suisse, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de l'immobilier résidentiel de luxe en Suisse est segmenté par type (villas et maisons avec terrain & appartements et copropriétés) et par ville (Berne, Zurich, Genève, Bâle, Genève, Lausanne et autres villes). Le rapport offre les tailles de marché et les prévisions pour le marché de l'immobilier résidentiel de luxe en Suisse en valeur (USD) pour tous les segments susmentionnés.

| Appartements et copropriétés |

| Villas et maisons avec terrain |

| Ventes |

| Location |

| Primaire (neuf) |

| Secondaire (revente) |

| Zurich |

| Genève |

| Bâle |

| Berne |

| Zoug |

| Autres villes |

| Par type de bien | Appartements et copropriétés |

| Villas et maisons avec terrain | |

| Par modèle commercial | Ventes |

| Location | |

| Par mode de vente | Primaire (neuf) |

| Secondaire (revente) | |

| Par ville | Zurich |

| Genève | |

| Bâle | |

| Berne | |

| Zoug | |

| Autres villes |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'immobilier résidentiel de luxe en Suisse ?

Le marché est évalué à 7,26 milliards USD en 2026 et devrait atteindre 10,78 milliards USD d'ici 2031.

Quel type de bien domine le marché ?

Les appartements et copropriétés détiennent une part de 55,62 % et croissent à un CAGR de 8,61 % jusqu'en 2031.

Pourquoi les locations de luxe se développent-elles aussi rapidement ?

Les locataires fortunés préfèrent de plus en plus la flexibilité, ce qui pousse le segment de la location à progresser à un CAGR de 9,28 %.

Quelle ville suisse affiche la croissance la plus rapide en matière de biens immobiliers de luxe ?

Zoug est en tête avec un CAGR de 9,52 % grâce à son régime fiscal favorable et à son écosystème favorable aux cryptomonnaies.

Comment les règles de la Lex Koller influencent-elles les acquéreurs étrangers ?

Elles restreignent les achats par des non-résidents en dehors des zones de villégiature, ajoutant une complexité juridique et réduisant la croissance potentielle de la demande.

Quelles tendances technologiques remodèlent le marché ?

Les plateformes immobilières tokenisées, l'intégration des technologies de bien-être et la conception axée sur les critères ESG créent de nouveaux formats d'investissement et de produits.

Dernière mise à jour de la page le: