Taille et Part du Marché de l'Immobilier Commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.35 Trillions de dollars américains |

| Taille du Marché (2031) | 8.48 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial par Mordor Intelligence

La taille du marché de l'immobilier commercial s'établit à 6 345,2 milliards USD en 2026 et devrait atteindre 8 483,3 milliards USD d'ici 2031, reflétant un CAGR de 5,98 %. La réallocation de capitaux par les fonds souverains et les régimes de retraite vers les actifs immobiliers générateurs de revenus soutient une expansion régulière du secteur de l'immobilier commercial, même si les pressions liées aux taux s'atténuent. La numérisation continue de remodeler les schémas de demande, les centres de données, la logistique et les installations de livraison du dernier kilomètre absorbant de nouveaux capitaux et alimentant les pipelines de construction dans des emplacements sélectionnés riches en énergie et bien desservis par les transports sur le marché. Le travail hybride s'est stabilisé avec des pics en milieu de semaine et des moyennes hebdomadaires plus faibles, ce qui maintient le taux de vacance national des bureaux à des niveaux proches des plus hauts depuis plusieurs décennies, et renforce une fuite vers la qualité sur le marché mondial de l'immobilier commercial. Les coûts de construction et d'assurance restent élevés par rapport aux tendances d'avant 2024, ce qui comprime les rendements des nouvelles constructions et des rénovations profondes, et accentue davantage la segmentation entre gagnants et sous-performants sur le marché de l'immobilier commercial.[1]https://www.cbre.ca/

Principaux Points à Retenir du Rapport

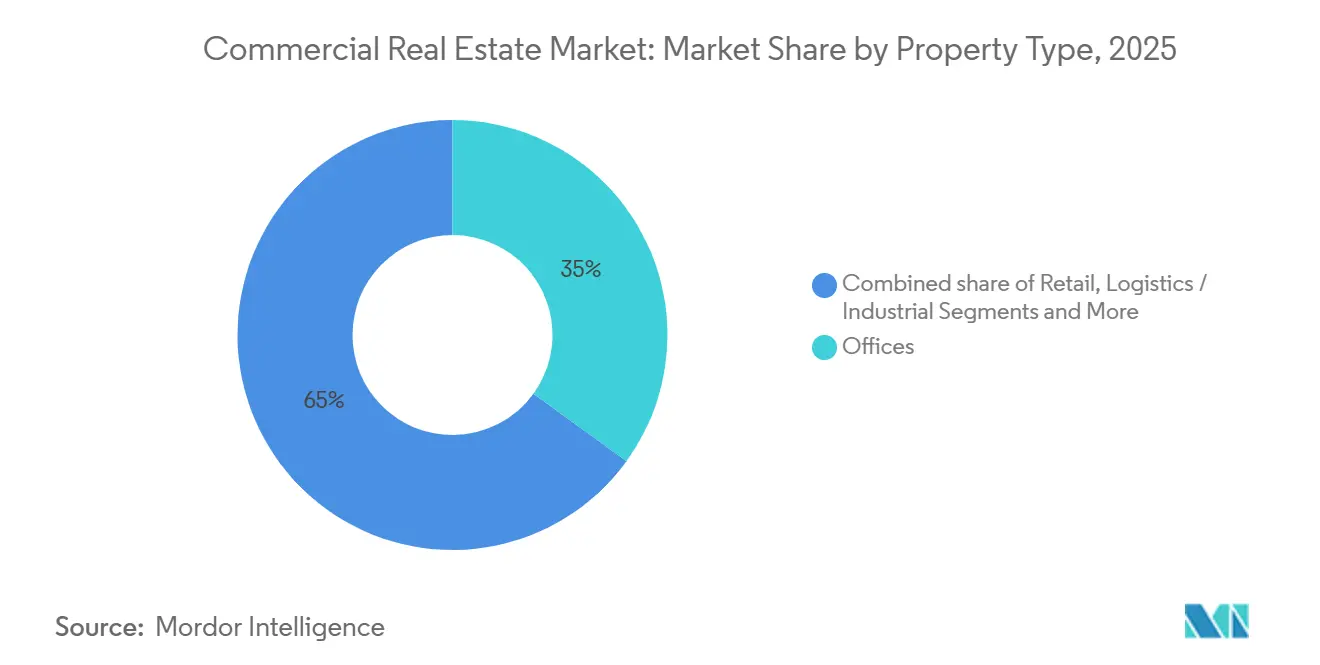

- Par type de propriété, les bureaux détenaient 35 % de la part du marché de l'immobilier commercial en 2025, tandis que la logistique et l'industrie devraient croître à un TCAC de 6,32 % jusqu'en 2031.

- Par modèle commercial, les modèles de vente représentaient 69 % de la valeur transactionnelle en 2025, tandis que les flux locatifs devraient enregistrer un TCAC de 6,49 % jusqu'en 2031.

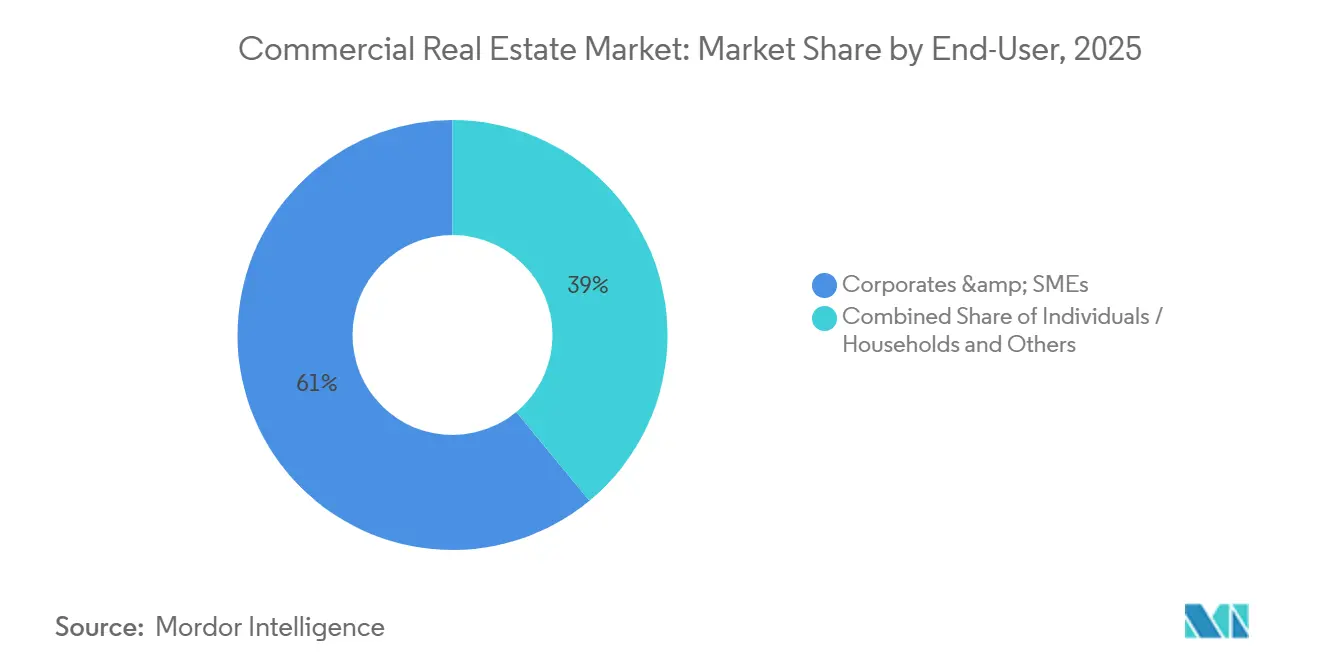

- Par utilisateur final, les entreprises et les PME représentaient 61 % de la taille du marché de l'immobilier commercial en 2025 et progressent à un TCAC de 6,28 % jusqu'en 2031.

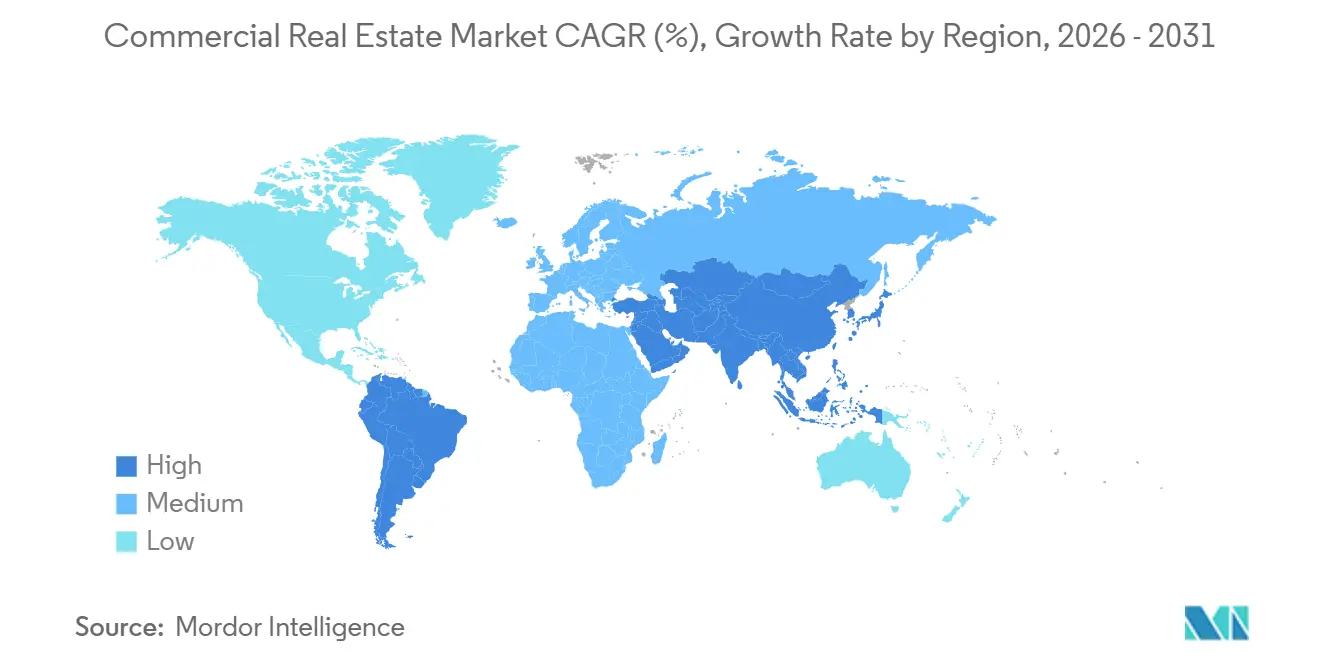

- Par zone géographique, l'Asie-Pacifique détenait 33 % de la part du marché de l'immobilier commercial en 2025, tandis que l'Amérique du Sud enregistre la croissance projetée la plus rapide à 6,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Immobilier Commercial

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pivot des fonds souverains et des fonds de pension vers l'immobilier commercial générateur de revenus | +1.5% | Mondial, porté par les États du Golfe, les pays nordiques et les institutions nord-américaines | Long terme (≥ 4 ans) |

| Pic de la demande portée par la logistique issu du commerce de détail omnicanal | +1.2% | Mondial, plus fort en Amérique du Nord et dans les marchés clés d'Asie-Pacifique, avec des retombées en Amérique du Sud | Moyen terme (2-4 ans) |

| Déploiements rapides de campus de centres de données hyperscale et de périphérie | +1.1% | Virginie, Ohio, Texas, Dublin, Singapour, avec des pôles secondaires émergents | Moyen terme (2-4 ans) |

| Modernisation vers la qualité des bureaux prime en centre-ville des affaires | +0.9% | Cœurs métropolitains d'Amérique du Nord et de l'UE, portes d'entrée de l'Asie-Pacifique telles que Tokyo, Singapour et Sydney | Court terme (≤ 2 ans) |

| Le rezonage axé sur les transports en commun valorise les terrains à usage mixte | +0.7% | À l'échelle nationale avec des gains précoces à Austin, Seattle, San Antonio, St. Louis et Dallas | Long terme (≥ 4 ans) |

| La sélection de sites pilotée par l'IA générative dynamise les marchés secondaires | +0.4% | Midwest et Sud des États-Unis, métropoles émergentes d'Asie-Pacifique telles que l'Inde et le Vietnam, et certains corridors d'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pivot des Fonds Souverains et des Fonds de Pension vers l'Immobilier Commercial Générateur de Revenus

Les investisseurs souverains et les fonds de pension ont augmenté leurs allocations vers les propriétés génératrices de revenus, ce qui renforce la liquidité dans les segments core et approfondit la profondeur des offres pour la logistique, le multifamilial et l'infrastructure numérique. Les investisseurs étatiques et les fonds de pension ont accru leur déploiement mondial en 2025, les États-Unis absorbant une large part axée sur l'infrastructure numérique et les actifs liés à l'IA. Les investisseurs souverains du Golfe ont contribué à une part significative du capital étatique, tandis que les fonds de pension nord-américains et nordiques ont continué à privilégier les actifs à bail long avec des locataires de haute qualité de crédit. Les flux de capitaux transfrontaliers vers les États-Unis ont augmenté début 2025, avec des investisseurs canadiens, norvégiens et britanniques actifs dans l'industriel, les entrepôts multi-niveaux et les opérations de cession-bail. L'orientation politique sur les plans à cotisations définies aux États-Unis pourrait débloquer de nouveaux flux vers les actifs privés, ce qui soutient le financement à long terme des stratégies à forte composante locative. Les fonds souverains adossés à l'énergie et aux matières premières sont positionnés pour maintenir leurs allocations en 2026, tandis que les fonds dépendants des hydrocarbures gèrent les arbitrages budgétaires dans le déploiement du capital.[2]https://globalswf.com/

Pic de la Demande Portée par la Logistique issu du Commerce de Détail Omnicanal

Le passage des détaillants à l'exécution omnicanale valorise les actifs logistiques modernes avec de grandes hauteurs libres et un débit efficace. Les détaillants ont besoin d'environ trois fois plus d'espace d'entrepôt par dollar de ventes en ligne que pour les canaux en magasin, ce qui accroît la demande de nœuds de distribution modernes dans les corridors clés. Les réseaux de magasins servent de plus en plus de hubs pour le retrait en magasin et l'expédition depuis le magasin, les dirigeants misant sur la commodité et les stocks localisés, ce qui renforce la demande du dernier kilomètre sur le marché de l'immobilier commercial. Les empreintes de micro-exécution continuent de se concentrer dans des sous-marchés plus denses pour améliorer les délais de livraison et réduire les coûts du dernier tronçon pour les détaillants qui gèrent des stocks intégrés sur plusieurs canaux. Les promoteurs privilégient les sites proches des clients et des transports multimodaux, tandis que les entrepôts sous douane et les installations transfrontalières obtiennent des baux premium en raison de la gestion des risques tarifaires et de la chaîne d'approvisionnement. Ensemble, ces évolutions consolident la croissance de la logistique portée par le commerce électronique et élèvent les exigences en matière d'énergie, de CVC et de conceptions prêtes pour l'automatisation sur le marché de l'immobilier commercial.[3]https://www.jll.com/en-in/

Déploiements Rapides de Campus de Centres de Données Hyperscale et de Périphérie

Les charges de travail d'entraînement et d'inférence de l'IA ont fait des centres de données un pilier de croissance clé du marché de l'immobilier commercial, avec de grands opérateurs planifiant des dépenses d'investissement record et des campus de plusieurs gigawatts. Les pipelines hyperscale couvrent désormais des centaines de sites futurs et impliquent un doublement rapide de la capacité au cours des prochaines années. La demande hyperscale aux États-Unis pourrait plus que tripler d'ici 2030, les États leaders se faisant concurrence sur le foncier, l'accès au réseau électrique et les incitations fiscales pour sécuriser des méga-campus. La disponibilité de l'énergie et les délais d'interconnexion orientent la sélection des sites, ce qui pousse les promoteurs vers la production derrière le compteur et les énergies renouvelables en réseau privé lorsque les contraintes de réseau persistent. Le campus de Meta en Louisiane et d'autres superclusters annoncés illustrent l'échelle requise pour l'entraînement de l'IA, tandis que des marchés secondaires comme le Kentucky et l'Ohio gagnent en attractivité grâce à des accords d'énergie extensibles. Les décideurs politiques affinent les cadres fiscaux et d'autorisation pour accélérer le déploiement, bien que des défis communautaires et environnementaux aient bloqué de grands projets dans plusieurs juridictions.

Modernisation vers la Qualité des Bureaux Prime en Centre-Ville des Affaires

La demande des occupants se concentre dans des tours à hautes commodités et à haute efficacité énergétique avec un bon accès aux transports en commun, qui enregistrent une utilisation aux jours de pointe proche des niveaux d'avant 2020, tandis que les actifs de moindre qualité sont à la traîne. À mi-2025, les actifs de premier rang dans les principaux marchés américains affichaient une utilisation aux jours de pointe d'environ 90 % des niveaux d'avant la pandémie, tandis que l'utilisation globale des bureaux restait plus faible sur la semaine. Les vacances sont concentrées dans un petit sous-ensemble de bâtiments de moindre qualité, et des programmes de conversion ont commencé à réduire l'offre obsolète, ce qui réduit le dénominateur de la vacance et stabilise les loyers dans certains centres-villes des affaires. Les nouvelles livraisons de bureaux ont atteint des niveaux pluriannuels bas début 2025, et le pipeline de construction reste bien en dessous des pics de 2019, ce qui contraint l'offre nouvelle immédiate. Les réglementations axées sur l'ESG comme la Loi Locale 97 de la Ville de New York créent des signaux économiques clairs qui augmentent les coûts pour les actifs anciens non conformes et récompensent les bâtiments efficaces à faible empreinte carbone. Cette division façonne les résultats locatifs sur le marché de l'immobilier commercial, où les locataires échangent de la surface contre de la qualité tout en payant des primes pour des caractéristiques modernes.

Analyse de l'Impact des Facteurs de Frein*

| Facteurs de Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le travail hybride persistant freine l'absorption mondiale des bureaux | -1.8% | Centres-villes des affaires d'Amérique du Nord et d'Europe occidentale, avec certaines villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'inflation des coûts des matériaux de construction et de financement comprime les rendements | -1.3% | Marchés développés dans le monde entier, plus aiguë aux États-Unis, au Canada, dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Risque d'obsolescence lié à l'ESG pour les actifs patrimoniaux | -0.9% | Villes de premier rang en Europe et en Amérique du Nord, avec certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Primes d'assurance climatique élevées dans les métropoles côtières | -0.8% | Côte américaine, États du Golfe, parties de l'Australie et de l'Asie du Sud-Est, et Caraïbes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Travail Hybride Persistant Freine l'Absorption Mondiale des Bureaux

Les horaires hybrides se sont stabilisés dans des schémas stables où la plupart des mandats exigent trois à quatre jours au bureau, ce qui maintient un écart par rapport à l'utilisation pleine semaine. Début 2026, seule une faible part du personnel des grandes entreprises reste entièrement en télétravail, en forte baisse par rapport à 2022, mais le taux de vacance national aux États-Unis est resté élevé jusqu'à mi-2025. L'absorption nette est restée en dessous des normes historiques en 2024 et 2025, ce qui est cohérent avec la rationalisation et l'optimisation des empreintes immobilières. Les métropoles côtières ont enregistré une absorption nette négative significative en 2024, tandis que les marchés intérieurs ont montré plus de résilience. La surface par travailleur a continué à se comprimer pour atteindre environ 11,3 mètres carrés d'ici 2025, les locataires reconfigurant leurs espaces pour davantage de zones de collaboration et moins de postes attribués. La disponibilité de sous-locations au Canada s'est améliorée fin 2024, mais le taux de vacance en centre-ville est resté élevé, ce qui signale une reprise progressive plutôt que soudaine.[4]https://www.nar.realtor/

L'Inflation des Coûts des Matériaux de Construction et de Financement Comprime les Rendements

Des coûts élevés des matériaux et de la main-d'œuvre, conjugués à des taux de financement supérieurs aux normes à long terme, ont relevé les seuils de rentabilité des projets dans toutes les classes d'actifs. Les coûts de construction des centres de données s'élevaient en moyenne à environ 10,7 millions USD par mégawatt en 2025 et devraient encore augmenter en 2026, ce qui accentue la pression sur les pro formas de développement et les délais de livraison. Les coûts de construction non résidentielle au Canada ont augmenté en 2025 sous l'effet des facteurs de main-d'œuvre et de tarifs douaniers, ce qui a ajouté des pressions de coûts localisées. Les évolutions de la chaîne d'approvisionnement et des sources d'approvisionnement maintiennent les prix des intrants à des niveaux élevés, et une part significative des intrants de construction aux États-Unis est importée, ce qui ajoute un risque de change et de tarifs douaniers aux budgets. Les rendements des prêts aux États-Unis se situaient souvent au-dessus des taux de capitalisation en 2025, ce qui a retardé les ventes jusqu'à ce que la croissance des revenus puisse compenser les coûts de la dette. Des baisses progressives des taux directeurs ont commencé à assouplir les conditions fin 2025, mais le financement reste plus restrictif qu'avant 2024, et les directives vertes en Europe augmentent les besoins en dépenses d'investissement pour les actifs anciens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Supplante les Bureaux comme Moteur de Croissance

Les bureaux ont représenté une part de 35 % en 2025, ce qui reflète les engagements locatifs hérités et le cycle d'ajustement lent des empreintes immobilières des entreprises. La part de la logistique et de l'industrie dans la taille du marché mondial de l'immobilier commercial devrait progresser à un CAGR de 6,32 % jusqu'en 2031, à mesure que les détaillants omnicanaux reconfigurent le placement des stocks pour gagner en rapidité. Les détaillants nécessitent une capacité d'entreposage nettement plus importante par dollar de ventes en ligne que les circuits traditionnels, ce qui soutient la demande de bâtiments à grande hauteur libre et prêts à l'automatisation dans les zones urbaines et proches des ports. Les installations de micro-fulfillment gagnent des parts à l'intérieur et à proximité des villes, à mesure que les détaillants mettent l'accent sur la livraison le jour même, ce qui stimule la demande de surfaces plus réduites dotées de systèmes CVC et d'alimentation électrique robustes. Les sites du dernier kilomètre proches des nœuds multimodaux et les entrepôts sous douane à proximité des frontières continuent de bénéficier de primes de loyer, ce qui creuse l'écart de performance par rapport aux actifs plus anciens.

Les centres commerciaux se sont stabilisés à de faibles taux de vacance, les formats expérientiels et de proximité ayant retrouvé leur fréquentation, et de nombreux points de vente soutiennent désormais l'exécution des commandes en ligne pour diversifier les ventes. Les grandes plateformes logistiques ont déployé des capitaux pour étendre leur couverture régionale, comme en témoignent d'importants achats de portefeuilles le long des corridors de la Sun Belt pour répondre à la demande du commerce électronique sur le marché de l'immobilier commercial. Les politiques et réglementations renforcent la bifurcation des portefeuilles, car les mandats de performance énergétique et les réglementations municipales sur les émissions rendent les actifs conformes plus attractifs pour les acheteurs de cœur de portefeuille. Les rénovations profondes constituent désormais un outil central pour le repositionnement des bureaux, et les plans d'investissement s'orientent vers des mises à niveau ciblées là où une occupation à long terme est envisageable. Alors que les promoteurs naviguent entre l'inflation des coûts et les contraintes d'obtention de permis, la logistique moderne continue de surpasser les autres types d'actifs immobiliers grâce à une demande locative constante dans le secteur de l'immobilier commercial.

Par Modèle Commercial : La Location Progresse grâce à la Flexibilité Opérationnelle

Les modèles de vente représentaient 69 % de la valeur transactionnelle en 2025, ce qui reflète le recyclage des portefeuilles et les transactions opportunistes dans les segments de bureaux en difficulté. Les ventes d'actifs en difficulté ont affiché des décotes importantes dans certains centres-villes des affaires, et les acheteurs transfrontaliers ont ciblé les portefeuilles logistiques et les cessions-bails avec des locataires de qualité. Alors que la réévaluation des prix se répercute sur les bilans, les grands allocateurs continuent d'acheter de la dette ou d'acquérir le contrôle via des processus de prêt, ce qui soutient la liquidité mais met l'accent sur la discipline de souscription. Les flux de revenus locatifs ont progressé à 6,49 % sur la période de prévision, les occupants privilégiant la flexibilité et évitant l'encombrement du bilan sur les espaces de siège social sur le marché de l'immobilier commercial. Dans les centres de données, les baux à long terme sur mesure sont courants pour les hyperscalers, ce qui transfère le risque d'obsolescence technologique aux propriétaires en échange d'escalateurs stables.

Le secteur de l'immobilier commercial s'adapte à ce changement de préférence avec une innovation au niveau des produits et un alignement du financement qui favorise les portefeuilles locatifs stabilisés. Les changements de politique qui élargissent l'accès des plans à cotisations définies aux actifs privés pourraient canaliser de nouveaux capitaux vers des stratégies axées sur la location. La liquidité multifamiliale provenant des canaux parrainés par le gouvernement et les superpositions de financement vert restent favorables, ce qui soutient la demande de qualité investissement pour les bâtiments efficaces. Les référentiels et certifications, notamment ISO 14001 et les rapports GRESB, sont désormais standard pour les plateformes institutionnelles, ce qui aide à aligner les allocations sur les mandats ESG. Ensemble, ces éléments soutiennent la croissance du modèle locatif dans la logistique, le multifamilial et l'infrastructure numérique, les occupants privilégiant la flexibilité sur le marché de l'immobilier commercial.

Par Utilisateur Final : Les Entreprises se Consolident dans des Bâtiments Riches en Commodités

Les entreprises et les PME représentaient 61 % de la demande des utilisateurs finaux en 2025 et devraient croître à 6,28 % jusqu'en 2031, ce qui reflète un passage de la quantité à la qualité dans les stratégies de portefeuille. La surface moyenne par travailleur s'est resserrée d'ici 2025, les plans des grandes entreprises mettant l'accent sur les zones de collaboration, le bien-être et l'infrastructure numérique plutôt que sur les ratios de postes dédiés. L'occupation aux jours de pointe dans les actifs de premier rang en centre-ville des affaires dépasse souvent les moyennes générales, ce qui montre la valeur des tours bien desservies par les transports et riches en commodités pour l'attraction des talents. Les dirigeants immobiliers d'entreprise qui privilégient les coûts n'abandonnent pas la qualité ; ils visent plutôt des empreintes plus petites dans de meilleurs emplacements qui répondent aux besoins d'expérience et de conformité sur le marché de l'immobilier commercial. Les locataires montrent une volonté de payer des primes de loyer pour des attributs de prestige lorsque les politiques hybrides dépendent d'espaces de travail attrayants pour stimuler la présence.

Les particuliers et les ménages contribuent à une demande stable dans les formats multifamiliaux et de commerce de détail de proximité, ce qui soutient la visibilité des revenus pour les portefeuilles axés sur la location. Les centres ancrés par des épiceries et les agencements axés sur la commodité performent bien, et des sous-types sous-approvisionnés comme le logement étudiant et les résidences pour personnes âgées attirent des capitaux au fur et à mesure que les données démographiques évoluent. Les associations et les organisations à but non lucratif préfèrent souvent des suites clés en main qui réduisent les délais d'emménagement et les coûts d'aménagement initiaux, ce qui s'aligne sur les tendances de flexibilité en cours. Les rapports de durabilité des entreprises et les règles énergétiques influencent les décisions de location, ce qui accroît l'importance des certifications LEED, BREEAM ou DGNB dans les choix d'emplacement. Ces préférences continuent de favoriser les actifs plus récents et certifiés ainsi que les propriétaires qui livrent des réductions mesurables des émissions sur le marché de l'immobilier commercial.

Analyse Géographique

L'Asie-Pacifique détenait une part de 33 % en 2025, soutenue par une forte production industrielle, des corridors de bureaux prime tendus au Japon et une absorption robuste dans les pôles technologiques et de services partagés de l'Inde. Les hausses de salaires et l'orientation politique au Japon ont fait progresser les loyers prime à Tokyo fin 2025, tandis que les marchés urbains australiens ont bénéficié de la migration interne et des programmes d'infrastructure pré-olympiques. Singapour et Hong Kong RAS ont fait face à des contraintes foncières et énergétiques pour les centres de données, mais l'intérêt institutionnel pour les formats de logement locatif est resté stable dans les sous-marchés sous-approvisionnés. Les centres de capacités mondiales et les locataires du secteur BFSI en Inde ont soutenu l'occupation et la croissance des loyers dans les principaux marchés en 2025, ce qui souligne la diversification des moteurs de la demande sur le marché de l'immobilier commercial. Cette combinaison maintient l'Asie-Pacifique comme leader en termes de part, tandis que la croissance se normalise par rapport à la période post-pandémique immédiate.

L'Amérique du Sud enregistre la croissance régionale projetée la plus rapide à 6,46 % jusqu'en 2031, les investissements directs étrangers se déplaçant vers l'expansion industrielle et logistique. Les grands marchés industriels au Mexique et au Brésil ont ancré les pipelines en 2025, les investisseurs ciblant les corridors de distribution avec disponibilité d'énergie et de main-d'œuvre. La reprise et la stabilisation dans plusieurs marchés de bureaux de capitales ont signalé une amélioration de la dynamique malgré un taux de vacance élevé dans certaines métropoles. La stabilisation macroéconomique, la modération de l'inflation dans plusieurs pays et le soutien continu des investissements directs étrangers constituent une plateforme plus solide pour le développement et la location. Ces fondamentaux positionnent la région pour des gains durables sur le marché de l'immobilier commercial.

L'Amérique du Nord et l'Europe progressent à des rythmes plus stables, le capital se concentrant sur l'infrastructure numérique, la logistique et les actifs de bureaux prime répondant à des normes ESG élevées. Les investisseurs étatiques ont déployé davantage de capital dans l'infrastructure numérique américaine et les actifs liés à l'IA en 2025, ce qui a affiné la concentration sur les emplacements hyperscale avec une énergie extensible. Les flux d'investissement au Canada ont augmenté dans les principales métropoles en 2025, soutenus par la migration et la croissance provinciale, ce qui a maintenu la location active dans les segments favorisés. Les investisseurs européens interrogés s'attendaient à une amélioration des conditions de location et de financement en 2026, ce qui indique une base plus solide après un 2024 lent pour les transactions sur le marché de l'immobilier commercial. L'exposition au refinancement reste la plus importante en Allemagne et en France, et des programmes fiscaux potentiels pourraient catalyser une nouvelle activité si la clarté politique s'améliore. Londres a conservé son statut de ville de premier rang pour la profondeur et la liquidité à l'approche de 2026, tandis que Madrid a progressé sur les indicateurs économiques et de qualité de vie.

Paysage Concurrentiel

Le marché de l'immobilier commercial est modérément fragmenté, avec des acteurs diversifiés actifs dans le conseil, le développement, la propriété et l'exploitation. Les conseillers mondiaux se font concurrence sur les mandats de courtage et de gestion immobilière et se différencient par des plateformes d'analyse, d'abstraction de baux et d'expérience locataire. Dans la logistique, les propriétaires à grande échelle déploient des systèmes d'entrepôt automatisés et pilotés par les données pour améliorer le débit pour les locataires et maintenir les avantages de performance du dernier kilomètre. Les principaux gestionnaires ont redirigé les capitaux vers l'infrastructure de données, avec des engagements de haut profil envers des campus liés à l'IA et des initiatives régionales visant à sécuriser l'énergie renouvelable.

Les acquéreurs recherchent des bureaux en difficulté et des situations de crédit pour des réinitialisations de base, tandis que l'activité de cession se poursuit dans le commerce de détail patrimonial, où les stratégies s'orientent vers des actifs à usage mixte et urbains. Les pipelines de conversion de bureaux en logements résidentiels se sont développés jusqu'en 2025, les bâtiments obsolètes faisant face à un risque d'actifs échoués sans rénovations profondes, ce qui a diversifié les flux de revenus pour les portefeuilles urbains. Dans le commerce de détail, les propriétaires ont mis l'accent sur l'expérience et la préparation omnicanale, travaillant avec des marques premium sur des cabines d'essayage à miroir numérique et la RFID pour soutenir la précision des stocks. Ces initiatives s'alignent sur la demande des locataires pour la qualité et les commodités qui renforcent l'utilisation dans les environnements de travail hybride au sein du marché de l'immobilier commercial.

L'adoption des technologies est en hausse dans la souscription, la gestion des actifs et l'exploitation immobilière, ce qui accélère les cycles de décision et réduit les charges d'exploitation. Les déploiements de maintenance prédictive dans de grands portefeuilles gérés ont montré des gains énergétiques et des réductions des temps d'arrêt, ce qui soutient le revenu net d'exploitation et les objectifs ESG. Les plateformes institutionnelles s'appuient sur les normes ISO et GRESB pour valider les processus et les divulgations, ce qui améliore l'intégrité des données et la comparabilité pour les allocateurs. Les fusions-acquisitions stratégiques se sont poursuivies en 2025, les investisseurs cherchant des capacités de données pour renforcer les outils d'analyse et de référencement des marchés privés dans les actifs alternatifs. Ces dynamiques élèvent le niveau de compétitivité sur le marché de l'immobilier commercial, où la rapidité d'exécution et la compétence en matière de données façonnent l'avantage concurrentiel.

Leaders du Secteur de l'Immobilier Commercial

CBRE

JLL (Jones Lang LaSalle)

Cushman & Wakefield

Colliers

Savills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Brookfield Asset Management a clôturé une initiative suédoise d'infrastructure IA de 8,9 milliards USD qui s'associe à des fournisseurs d'énergie nationaux pour sécuriser l'énergie renouvelable pour les centres de données hyperscale au service des charges de travail d'IA générative.

- Novembre 2025 : Meta Platforms a reçu l'approbation pour son campus de centre de données « Hyperion » en Louisiane, un développement dimensionné pour jusqu'à 5 GW d'électricité et plus de 10 milliards USD d'investissement.

- Septembre 2025 : Vantage Data Centers a annoncé un campus au Texas avec 10 installations sur 485 hectares, 1,4 GW de capacité et un investissement dépassant 25 milliards USD, incluant une infrastructure de refroidissement liquide pour les racks IA denses.

- Août 2025 : QTS Data Centers et Blackstone Real Estate ont dévoilé des plans pour un campus hyperscale de 10 milliards USD à Northumberland, au Royaume-Uni, conçu pour les charges de travail de cloud souverain et d'entraînement IA avec accès à l'énergie renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'immobilier commercial (CRE) comme la valeur brute annuelle des actifs bâtis générateurs de revenus — bureaux, commerces, logistique et industrie, hôtellerie, usage mixte et centres de données — faisant l'objet de transactions, de locations ou détenus pour des revenus locatifs et une appréciation du capital au cours de l'année civile. Les dépenses d'aménagement pour les améliorations locatives et les coûts de développement au niveau du site sont inclus lorsqu'ils créent des espaces cessibles ou locatifs.

Exclusions du périmètre : Les logements résidentiels sous propriété individuelle, la spéculation sur les terrains bruts, les concessions d'infrastructure et les contrats de gestion de facilities purs sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres (Parcs Industriels, Hôtellerie, Usage Mixte)

- Par Modèle Commercial

- Vente

- Location

- Par Utilisateur Final (Valeur)

- Particuliers / Ménages

- Entreprises et PME

- Autres (Institutions, Gouvernement, ONG)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie - Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie - Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les enquêteurs de Mordor ont échangé avec des promoteurs, des dirigeants de cabinets de courtage, des gestionnaires d'actifs et des responsables des permis municipaux en Amérique du Nord, en Europe, dans le Golfe et dans les principaux pôles asiatiques. Ces discussions ont permis de valider les variations de taux de vacance, les prix de vente moyens et les retards de pipeline, tout en mettant en évidence des risques propres à certains segments que les sources documentaires capturent rarement.

Recherche documentaire

Nos analystes ont examiné des statistiques gouvernementales ouvertes telles que les tableaux de valeur de construction de l'ONU DESA, les séries de formation brute de capital fixe de l'OCDE et les bulletins de pipeline des départements nationaux de planification, complétés par les tableaux de bord des associations de l'Urban Land Institute et de la FIABCI. Les rapports annuels 10-K des entreprises, les dépôts des REIT et les présentations aux investisseurs ont fourni les tendances récentes des taux de capitalisation et les cessions d'actifs. Les bases de données par abonnement de D&B Hoovers et Dow Jones Factiva ont permis de vérifier les changements de propriété et les valeurs des transactions. Les sources citées ici illustrent l'étendue des ressources utilisées ; de nombreuses autres ont alimenté des points de données individuels.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante du bassin de demande en alignant les dépenses de construction non résidentielle, les livres d'actifs des REIT et les flux d'investissement direct transfrontalier, qui sont ensuite réconciliés avec des agrégations ascendantes issues d'échantillons de journaux de transactions de courtiers et de vérifications de terrain. Des variables telles que les mouvements des taux de capitalisation prime, la vacance de Grade A, l'absorption logistique, les indices de coûts de construction et les variations de change alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque des lacunes de données apparaissent — par exemple pour les placements privés — des proxies régionaux pondérés sont appliqués avant que les résultats ne passent par un cycle d'ajustement descendant et ascendant.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'anomalies par rapport aux indices de référence MSCI et aux ratios d'endettement de Moody's, suivies d'une révision par les pairs parmi les analystes seniors de Mordor. Les rapports sont actualisés annuellement et rouverts en cours de cycle si des chocs de politique ou des événements macroéconomiques modifient sensiblement les fondamentaux. Avant la publication, un analyste effectue une dernière vérification afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor en immobilier commercial mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents ensembles d'actifs, hypothèses de prix ou cadences d'actualisation. Notre périmètre rigoureux, notre recalibrage annuel et notre modélisation à double approche maintiennent des chiffres à la fois transparents et reproductibles.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les logements collectifs ou les honoraires de services de gestion immobilière dans les totaux CRE, d'autres limitent leur couverture aux actifs de qualité institutionnelle sur les marchés matures, et certains s'appuient uniquement sur les dépenses de construction globales sans normalisation par la vacance ou le rendement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,22 billions USD (2025) | Mordor Intelligence | |

| 7,50 billions USD (2024) | Cabinet de conseil mondial A | Inclut les logements locatifs à grande échelle et les revenus de services, repose sur un modèle descendant en une seule étape |

| 1,36 billion USD (2024) | Association sectorielle B | Ne couvre que les transactions de qualité investissement dans 30 grandes villes ; exclut les régions émergentes et les valorisations de pipeline |

La comparaison montre comment l'étendue du périmètre, la stratification des données et le calendrier d'actualisation expliquent les écarts entre les chiffres publiés. La base de référence équilibrée et pilotée par les variables de Mordor offre aux investisseurs et aux stratèges un point de départ fiable pour la planification de scénarios et l'allocation d'actifs.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial de l'immobilier commercial ?

La taille du marché de l'immobilier commercial est de 6 345,2 milliards USD en 2026 et devrait atteindre 8 483,3 milliards USD d'ici 2031 à un TCAC de 5,98 %.

Quels types de propriétés portent la demande en 2026 ?

Les actifs logistiques et industriels portent la croissance à mesure que le commerce de détail omnicanal se développe, tandis que les bureaux restent la plus grande tranche patrimoniale par revenus avec une part de 35 % en 2025.

Comment le travail hybride façonne-t-il la performance des bureaux ?

Les politiques hybrides maintiennent l'utilisation hebdomadaire en dessous des pics, ce qui soutient un taux de vacance élevé et entraîne une fuite vers la qualité dans des bâtiments efficaces et riches en commodités.

Où la dynamique d'investissement est-elle la plus forte par région ?

L'Asie-Pacifique détenait la plus grande part à 33 % en 2025, tandis que l'Amérique du Sud affiche la trajectoire de croissance la plus rapide à un taux de 6,46 % jusqu'en 2031.

Quels sont les principaux vents contraires au nouveau développement en 2026 ?

Les coûts de construction et de financement, les délais d'autorisation plus longs et les primes d'assurance compriment les rendements et retardent les projets spéculatifs.

Comment l'IA impacte-t-elle le marché de l'immobilier commercial ?

L'IA accélère les pipelines de centres de données hyperscale et automatise la sélection des sites, ce qui oriente le développement vers des marchés riches en énergie et secondaires avec de solides liaisons logistiques.

Dernière mise à jour de la page le: