Taille et part du marché du logement pour seniors en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

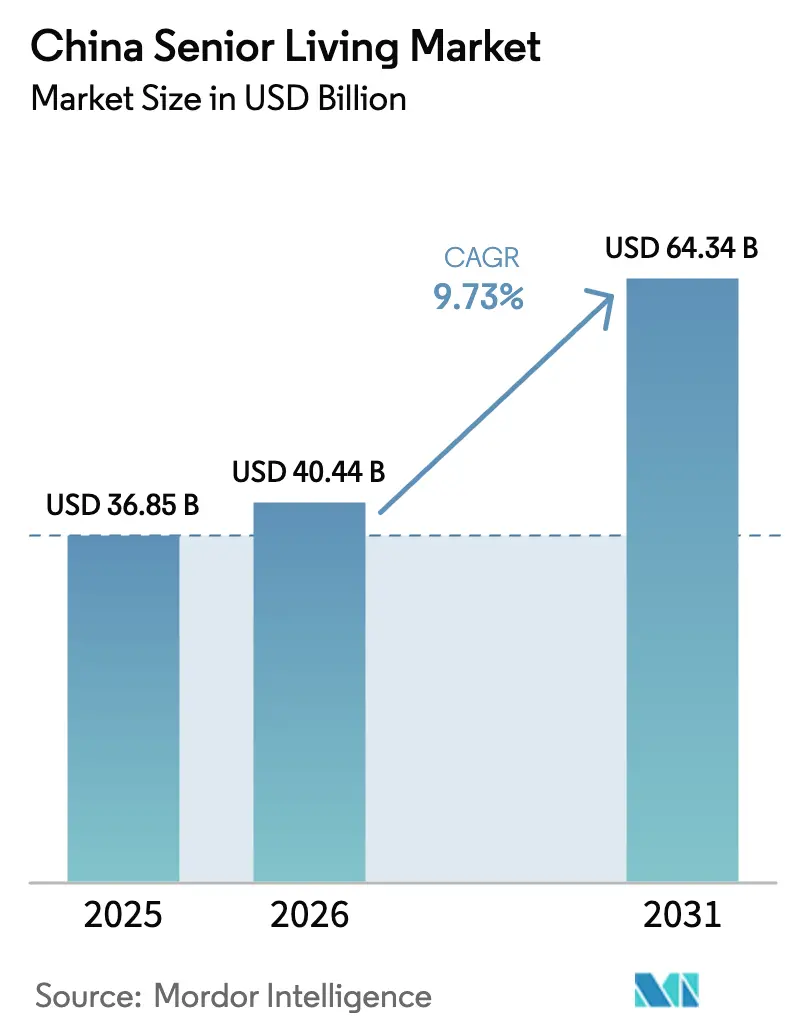

| Taille du marché de l'année de base (2025) | 36.85 Milliards de dollars |

| Taille du Marché (2026) | 40.44 Milliards de dollars |

| Taille du Marché (2031) | 64.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du logement pour seniors en Chine par Mordor Intelligence

La taille du marché du logement pour seniors en Chine était évaluée à 36,85 milliards USD en 2025 et devrait croître de 40,44 milliards USD en 2026 pour atteindre 64,34 milliards USD d'ici 2031, à un CAGR de 9,73 % durant la période de prévision (2026–2031).

L'accumulation accélérée de richesse urbaine, l'élargissement des programmes pilotes d'assurance soins de longue durée (LTCI) et l'érosion de la cohabitation multigénérationnelle continuent de creuser les écarts entre l'offre et la demande, en particulier dans les établissements à niveau de soins élevé. Le logement assisté demeure l'offre de référence, mais les règles nationales en matière de soins de la démence publiées fin 2024 ont modifié le sentiment des investisseurs en faveur des unités certifiées de soins de la mémoire, qui commandent des tarifs premium. Les opérateurs disposant de campus de santé intégrés réorientent leurs capitaux vers des suites de rééducation, des centres de télémédecine et des cliniques de maladies chroniques, tandis que les partenariats public-privé (PPP) portant sur des terrains dans les provinces intérieures réduisent les coûts d'entrée pour les nouveaux acteurs. La concurrence se fragmente entre les conglomérats adossés à des compagnies d'assurance et les promoteurs immobiliers qui repositionnent leurs logements résidentiels invendus en résidences pour seniors, une fracture accentuée par des investissements technologiques qui réduisent les transferts aux urgences jusqu'à 20 % dans les établissements de Pékin et Shanghai.

Points clés du rapport

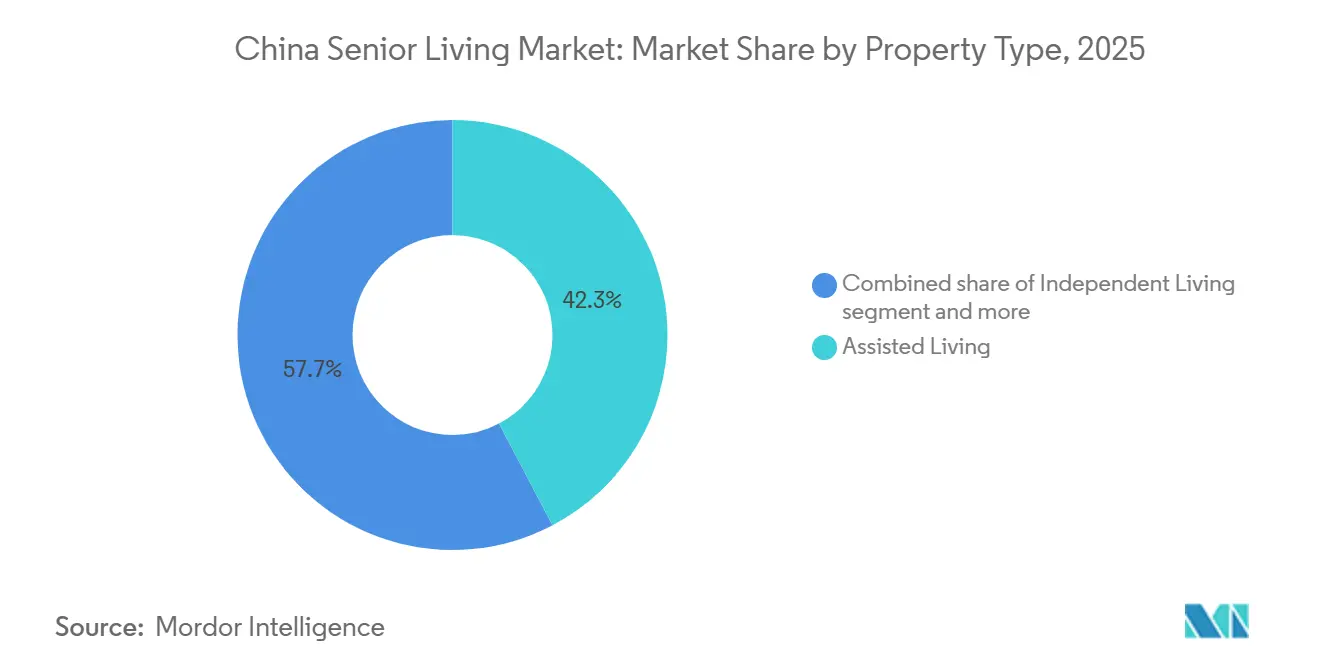

- Par type de propriété, le logement assisté représentait 42,3 % de la part de marché du logement pour seniors en Chine en 2025, tandis que les soins de la mémoire devraient croître à un CAGR de 10,55 % jusqu'en 2031.

- Par modèle commercial, les contrats de bail longue durée et de location représentaient 45,9 % du marché du logement pour seniors en Chine en 2025 et devraient se développer à un CAGR de 10,81 % jusqu'en 2031.

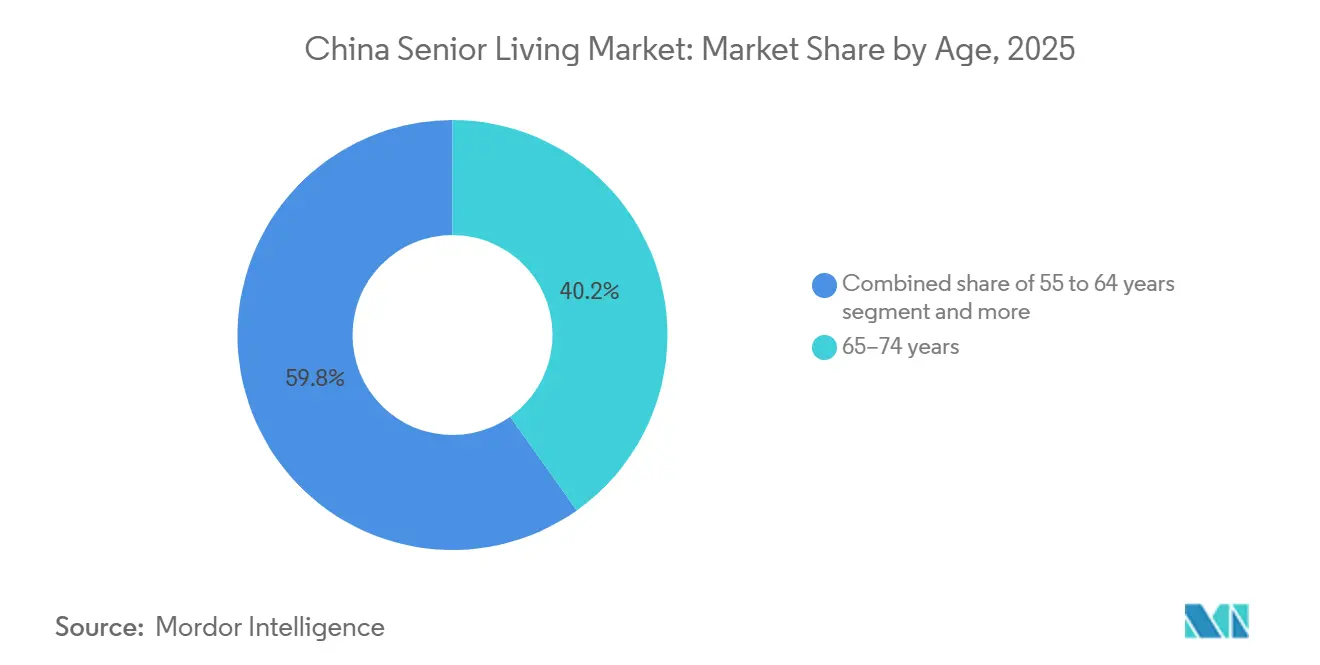

- Par âge, la cohorte des 65–74 ans représentait 39,8 % de la demande en 2025 ; le groupe des plus de 85 ans devrait croître à un CAGR de 11,08 %, le plus rapide de toutes les tranches d'âge.

- Par ville, Shanghai était en tête avec 26,1 % des revenus en 2025, tandis que Chengdu devrait enregistrer la croissance la plus élevée à 11,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du logement pour seniors en Chine

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la cohorte des 75–85 ans et plus | +2.8% | National, concentré à Pékin, Shanghai, Jiangsu, Zhejiang, Guangdong | Long terme (≥ 4 ans) |

| Hausse de la richesse des ménages dans les villes de rang 1–2 | +2.3% | Pékin, Shanghai, Shenzhen, Guangzhou, Chengdu, Hangzhou | Moyen terme (2–4 ans) |

| Opportunités d'intégration des soins de santé | +1.9% | National, adoption précoce à Pékin, Shanghai, Guangzhou | Moyen terme (2–4 ans) |

| Incitations gouvernementales à l'offre et programmes pilotes LTCI | +1.6% | National, 49 municipalités pilotes | Court terme (≤ 2 ans) |

| Opérations facilitées par la technologie | +1.2% | Villes de rang 1, diffusion progressive vers le rang 2 | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide de la cohorte vieillissante redéfinit la composition des niveaux de soins

La Chine verra sa population âgée de 75 ans et plus dépasser toutes les autres tranches d'âge d'ici 2031, stimulant la demande de logements assistés, de soins de la mémoire et de soins infirmiers qualifiés. Fin 2024, les seniors de 65 ans et plus totalisaient 220,23 millions de personnes, soit 15,6 % de la population[1]Bureau national des statistiques de Chine, « Communiqué statistique sur le développement économique et social national 2024 », stats.gov.cn. La prévalence élevée du diabète, des maladies cardiovasculaires et des troubles cognitifs au sein de ce groupe pousse les opérateurs à reconvertir les ailes de logements indépendants en unités adaptées à la démence et à intégrer des cliniques gériatriques sur les campus. Les premiers adoptants liés aux programmes pilotes LTCI ont commencé à facturer des services de rééducation groupés, augmentant le taux d'utilisation tout en réduisant les transferts aux urgences. Le cadre de l'Organisation mondiale de la Santé pour les soins intégrés aux personnes âgées, mis en œuvre à titre pilote depuis 2024, accélère l'adoption d'évaluations des capacités fonctionnelles et de dossiers électroniques interopérables[2]Organisation mondiale de la Santé, « Programme pilote de soins intégrés aux personnes âgées en Chine », who.int . Les opérateurs capables de pourvoir en personnel les unités à forte dépendance bénéficient de durées de séjour plus longues et d'un pouvoir de fixation des prix qui dépasse l'inflation.

Accumulation de richesse dans les pôles côtiers : débloquer les segments premium

L'épargne des ménages dans les villes de rang 1 et de rang 2 permet désormais de financer des mensualités allant de 1 100 à 2 750 USD pour les logements assistés, un niveau inaccessible il y a dix ans. La hausse des revenus de retraite et les plus-values immobilières soutiennent une vision axée sur le style de vie des soins professionnels. Le Wu Garden de Taikang Life à Suzhou, ouvert en 2024, commercialise une retraite « oiseau migrateur », tirant parti du réseau ferroviaire à grande vitesse chinois pour transporter les résidents de façon saisonnière. Le rachat par Ping An de son unité de santé numérique pour 1,7 milliard USD en janvier 2025 témoigne davantage de la confiance que les écosystèmes de télémédecine peuvent justifier des tarifs premium. Malgré la solidité du segment haut de gamme, les établissements du marché intermédiaire dans les villes intérieures affichent encore un taux d'occupation inférieur à 60 %, soulignant une disparité de la richesse.

L'intégration des soins de santé estompe les frontières entre l'institutionnel et le clinique

Les ministères supervisant les affaires civiles et la santé ont formellement approuvé l'« intégration médico-gériatrique » en 2024, permettant aux communautés qualifiées de facturer aux régimes d'assurance provinciaux certains services cliniques sélectionnés[3]Ministère des Ressources humaines et de la Sécurité sociale, « Rapport sur les effectifs du secteur des soins aux personnes âgées 2024 », chinadaily.com.cn. China Everbright détache des gériatres sur site deux jours par semaine dans 190 établissements, réduisant les réadmissions et débloquant des revenus issus de paiements groupés. Des dispositifs transfrontaliers tels que l'initiative RCHE Hong Kong–Guangdong permettent aux résidents de Hong Kong d'utiliser des bons d'aide sociale dans des établissements agréés sur le continent, créant ainsi un nouveau canal de remboursement. Si l'intégration diversifie les flux de trésorerie, les coûts de conformité liés aux ratios de personnel et aux normes d'équipement augmentent les besoins en capitaux, favorisant les grandes chaînes.

Les incitations gouvernementales foncières et financières accélèrent l'offre

Le 14e Plan quinquennal fixe des objectifs nationaux d'offre de lits et exige que les nouveaux projets urbains allouent des espaces dédiés aux soins aux personnes âgées. Le rapport de travail 2024 du Guangdong a réservé 4,2 milliards USD de subventions pour 31 000 adaptations de logements et 3 431 cantines communautaires, avec des terrains PPP mis à disposition en dessous des prix du marché. Les programmes pilotes LTCI couvrent déjà 180 millions de citoyens, remboursant une partie des factures des maisons de retraite et stabilisant les revenus des opérateurs. Des géants de l'assurance tels que Taikang Life ont annoncé 14 milliards USD de capital alloué, tandis que les promoteurs immobiliers convertissent des appartements invendus pour répondre à l'offre imposée. Des goulets d'étranglement persistent dans les approbations de zonage et la conformité aux règles de sécurité incendie, allongeant les délais de réalisation des projets.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence culturelle pour les soins familiaux | -1.4% | À l'échelle nationale, prononcée dans les zones rurales et les villes de rang 3 et plus | Long terme (≥ 4 ans) |

| Pénuries de personnel et inégalités de compétences | -1.1% | À l'échelle nationale, prononcée dans les villes de rang 2–3 | Moyen terme (2–4 ans) |

| Écarts d'accessibilité financière et réglementation complexe | -0.9% | À l'échelle nationale, sévère dans les municipalités à LTCI limité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les normes culturelles ralentissent l'adoption institutionnelle au-delà des villes de rang 1

La piété filiale profondément enracinée maintient un biais en faveur des soins familiaux, en particulier dans les petites villes et les comtés ruraux. Des enquêtes menées à Chengdu en 2024 ont montré que les parents résistaient à la relocalisation malgré la volonté de leurs enfants adultes de payer, maintenant le taux d'occupation en dessous de 60 % dans de nombreux projets de rang 2. Le dispositif RCHE Hong Kong–Guangdong, bien qu'économiquement efficace, a connu une adoption limitée car les seniors préfèrent leur culture et leur alimentation familières. Les opérateurs repositionnent les établissements comme des communautés de style de vie avec des ateliers d'art et des excursions, mais le message résonne principalement auprès des élites urbaines. Par conséquent, le marché chinois du logement pour seniors croît de manière inégale, la conversion étant la plus élevée là où les barrières culturelles sont les plus faibles.

Les pénuries de main-d'œuvre et les lacunes de qualité contraignent la prestation de services

La Chine a besoin d'environ 13 millions d'aidants formés, mais n'en emploie qu'environ 1 million en 2024, dont seulement 300 000 détiennent des qualifications formelles. Un salaire mensuel moyen de 690 USD est inférieur à celui d'autres emplois urbains, poussant le taux de rotation annuel à 23,3 % et l'épuisement professionnel au-delà de 51 %. Les chaînes premium financent des académies de formation internes et augmentent les salaires, mais les opérateurs à budget limité s'appuient sur une main-d'œuvre migrante non formée, perpétuant les écarts de qualité. La réglementation imposant des ratios de personnel plus élevés dans le cadre des directives sur les soins de la démence augmente les coûts, mais sans subventions salariales parallèles, de nombreux établissements reportent leur mise en conformité, ralentissant la montée en puissance globale du marché chinois du logement pour seniors.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la montée en puissance des soins de la mémoire redéfinit la composition du portefeuille

Le logement assisté détenait une part dominante de 42,3 % du marché du logement pour seniors en Chine en 2025, reflétant sa polyvalence pour répondre aux besoins d'assistance aux activités quotidiennes. Le logement indépendant attire les jeunes retraités, mais les opérateurs se tournent désormais vers les soins de la mémoire après l'entrée en vigueur des règles nationales sur les soins de la démence en décembre 2024. Les unités de soins de la mémoire devraient afficher un CAGR de 10,55 % entre 2026 et 2031, dépassant tous les autres types de propriété. Taikang Life et Ping An déploient des étages sécurisés avec des salles de stimulation sensorielle et du personnel certifié, créant des produits différenciés à haute marge au sein du marché chinois du logement pour seniors.

L'ajout d'ailes adaptées à la démence augmente les dépenses en capital mais améliore le revenu moyen par lit occupé. La conformité au nouveau cadre exige des ratios minimaux infirmiers-résidents et des programmes de soutien aux familles, des barrières qui orientent la concurrence vers les chaînes bien financées. Les opérateurs de logements indépendants rénovent les campus existants pour retenir les couples vieillissant à des rythmes différents, tandis que les établissements de soins infirmiers s'appuient sur les programmes pilotes LTCI pour facturer des séances de rééducation post-aiguë, renforçant la vente croisée. À mesure que davantage de résidents passent du logement indépendant à des soins de niveau supérieur, les campus intégrés gagnent en résilience d'occupation, soutenant les flux de trésorerie à long terme.

Par modèle commercial : les options de location et de bail longue durée gagnent la faveur des investisseurs

Les arrangements de bail longue durée et de location ont généré 45,9 % de la taille du marché du logement pour seniors en Chine en 2025 et se développeront à un CAGR de 10,81 % jusqu'en 2031. Ce modèle garantit des flux de trésorerie récurrents et limite les obligations de remboursement qui ont affecté les projets en pleine propriété lors des ralentissements passés. Les établissements premium de Ping An prévus pour fin 2025 regrouperont logement, repas et télémédecine sans exiger de dépôts de plusieurs millions de yuans, séduisant les jeunes retraités à faible intensité d'actifs. Les régulateurs plafonnent désormais les dépôts initiaux et imposent des comptes séquestres, poussant les opérateurs vers des formats locatifs qui alignent mieux la comptabilisation des revenus sur la prestation de services.

Les dispositifs en pleine propriété et hybrides attirent encore les ménages aisés souhaitant une flexibilité en matière de planification successorale, mais une surveillance plus stricte a refroidi les préventes. Les contrats de bail longue durée, souvent de 10 à 20 ans, offrent de la visibilité tout en permettant aux opérateurs de réévaluer les unités au renouvellement. Les promoteurs dans les villes de rang 2 testent des baux plus courts pour élargir l'accessibilité financière, mais le succès dépend des mécanismes de transfert sur le marché secondaire, un domaine où seules les chaînes de premier rang disposent de l'infrastructure juridique nécessaire. Le glissement vers la location redéfinit les normes de souscription des prêts pour le logement pour seniors, intégrant la sensibilité à l'occupation et l'inflation salariale dans les tests de résistance des prêteurs sur le marché chinois du logement pour seniors.

Par âge : les personnes très âgées stimulent la demande de services à niveau de soins élevé

Les résidents âgés de 65 à 74 ans représentaient 39,8 % du marché du logement pour seniors en Chine en 2025, reflétant la première vague de retraités du baby-boom. Cependant, la cohorte des plus de 85 ans devrait afficher un CAGR de 11,08 % jusqu'en 2031, catalysant l'expansion des lits de soins infirmiers qualifiés et de soins de la mémoire. Ce groupe présente de multiples comorbidités et une dépendance fonctionnelle plus élevée, augmentant les exigences en matière de personnel infirmier et de supervision médicale. Le réseau de 32 000 lits de China Everbright utilise des parcours de soins progressifs pour maintenir les résidents en phase terminale au sein du même campus, conservant des revenus qui se déplaceraient autrement vers les hôpitaux.

Le segment des « jeunes seniors » de 55 à 64 ans privilégie les équipements pour adultes actifs et reste marginal pour les soins en établissement. Pendant ce temps, la tranche des 75 à 85 ans représente un pivot stratégique où les résidents en logement indépendant passent aux soins assistés, un schéma que les opérateurs exploitent en proposant des forfaits échelonnés. À mesure que la longévité augmente, les services de fin de vie et de soins palliatifs commanderont une plus grande part du budget, suscitant un débat politique autour du remboursement des soins palliatifs et de la planification anticipée des soins au sein du marché chinois du logement pour seniors.

Analyse géographique

Shanghai reste le plus grand pôle au niveau des villes, représentant plus d'un quart des revenus de 2025 et accueillant des campus premium avec des mensualités moyennes supérieures à 2 000 USD. Cependant, son pipeline foncier tendu oblige les opérateurs à se développer par la réhabilitation verticale et la reconversion de friches industrielles, des stratégies qui favorisent les acteurs en place disposant de parcelles existantes. Pékin tire parti de son rôle de bac à sable politique ; l'adoption précoce des normes de soins aux personnes âgées intelligents et des programmes pilotes LTCI offre aux opérateurs une clarté sur les flux de remboursement, soutenant des conditions de financement stables.

Shenzhen et Guangzhou bénéficient des initiatives de la Grande Baie qui permettent aux résidents de Hong Kong d'utiliser des bons d'aide sociale sur le continent, élargissant la demande adressable et rehaussant les normes de service. Le corridor encourage également la diffusion technologique, avec des dispositifs portables et une surveillance ambiante apparaissant d'abord dans les établissements de la Grande Baie avant de se propager vers l'intérieur. Les perspectives de croissance à deux chiffres de Chengdu reflètent l'effort du Sichuan pour attirer des capitaux grâce à des terrains concessionnels et des allègements fiscaux, capitalisant sur une classe moyenne en plein essor dans l'ouest de la Chine.

Au-delà des grandes villes, de nombreuses localités de rang 2 et de rang 3 font face à une adoption plus lente en raison de revenus des ménages plus faibles et de normes de soins familiaux bien ancrées. Les subventions provinciales pour les cantines communautaires et les adaptations de logements visent à reporter la demande institutionnelle, mais elles servent également de tremplin en familiarisant les familles avec les services professionnels. Les opérateurs qui intègrent des programmes de sensibilisation communautaire et des centres de soins de jour améliorent la notoriété de leur marque, facilitant la conversion future et élargissant le marché chinois du logement pour seniors sur le long terme.

Paysage concurrentiel

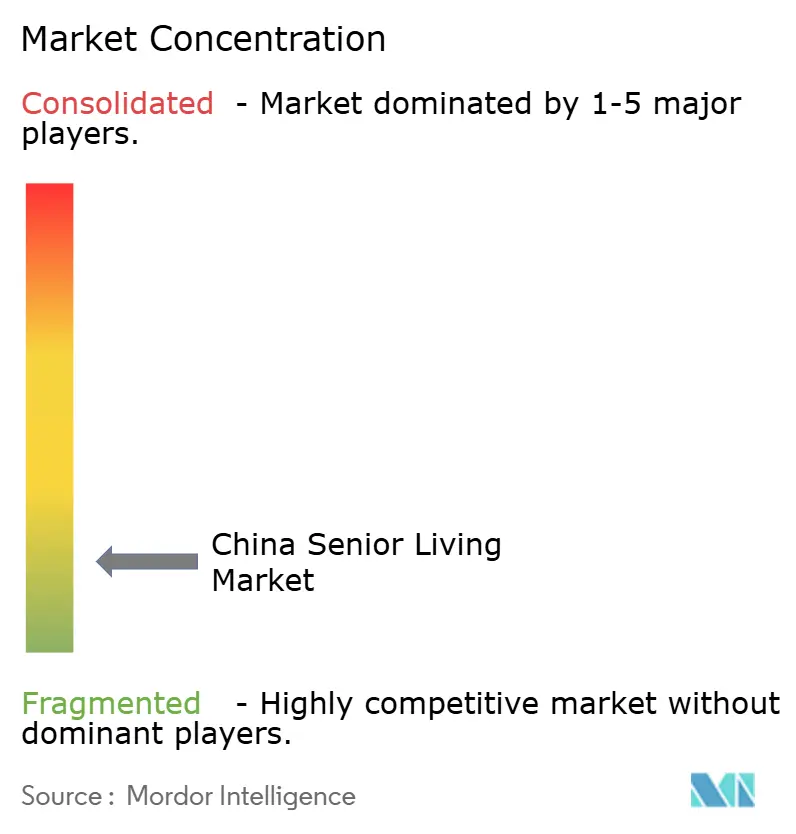

Le marché chinois du logement pour seniors est fragmenté, aucun opérateur ne dépassant une part nationale de 5 %, mais les groupes d'assurance et les promoteurs immobiliers diversifiés creusent leur avance. Les acteurs adossés à des compagnies d'assurance tels que Taikang Life, China Taiping et New China Life déploient des passifs à long terme pour financer des campus intégrés, positionnant les soins aux personnes âgées à la fois comme un actif d'investissement et une couverture contre le risque de longévité. Taikang Life seul s'est engagé à investir 14 milliards USD pour construire 26 communautés totalisant 11 000 unités, reliant logement, rééducation et cliniques de maladies chroniques pour réduire les coûts des sinistres et approfondir l'engagement des clients.

Les promoteurs immobiliers — China Vanke, Poly Developments, Greentown, Country Garden — sont entrés dans le secteur pour se diversifier face à un cycle résidentiel ralenti, convertissant des appartements invendus en unités de logement assisté. Pourtant, la complexité opérationnelle et les marges modestes ont conduit certains à passer à des contrats de gestion à faible intensité d'actifs ou à des coentreprises avec des spécialistes de la santé. Le partenariat de Vanke en 2023 avec Banyan Tree illustre une stratégie visant à importer le savoir-faire hôtelier et l'image de marque bien-être dans les projets pour seniors.

Les alliances technologiques émergent comme un avantage concurrentiel. L'acquisition par Ping An en janvier 2025 de sa branche technologie de santé pour 1,7 milliard USD intégrera la télémédecine, la surveillance à distance et les tableaux de bord familiaux dans cinq campus premium, offrant un écosystème en boucle fermée des soins à domicile aux services institutionnels. Les premiers adoptants de dispositifs portables à Pékin et Shanghai ont documenté des baisses de 20 % des transferts aux urgences, un résultat qui attire des familles à plus fort pouvoir d'achat et positionne les établissements pour des contrats de paiement groupé. À mesure que la réglementation resserre les ratios de personnel et les règles de sécurité incendie, les indépendants sous-capitalisés sont susceptibles de quitter le marché ou de se consolider, augmentant progressivement la concentration du marché chinois du logement pour seniors.

Leaders du secteur du logement pour seniors en Chine

China Vanke

Sino-Ocean Group

Taikang Life

Poly Developments & Holdings

Cherish-Yearn

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Ping An Insurance Group a acquis la participation restante dans Ping An Healthcare Technology pour 1,7 milliard USD, annonçant des campus premium à Shanghai et Shenzhen prévus pour fin 2025.

- Janvier 2025 : China Everbright a annoncé l'exploitation de 190 établissements de santé pour seniors avec 32 000 lits dans 50 villes.

- Décembre 2024 : La Chine a publié des directives complètes sur les soins de la démence imposant des unités certifiées de soins de la mémoire et des ratios de personnel.

- Décembre 2024 : Taikang Life a ouvert la phase III du Wu Garden à Suzhou, ajoutant 618 unités et introduisant la retraite « oiseau migrateur » pour les seniors aisés.

- Décembre 2024 : China Everbright a annoncé l'exploitation de 190 établissements de santé pour seniors avec 32 000 lits dans 50 villes.

Périmètre du rapport sur le marché du logement pour seniors en Chine

Le logement pour seniors est un concept qui désigne une variété d'options de logement et de style de vie pour les personnes âgées, adaptées aux défis du vieillissement, tels que la mobilité réduite et la vulnérabilité à la maladie. Le marché chinois du logement pour seniors est segmenté par ville. Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Logement assisté |

| Logement indépendant |

| Soins de la mémoire |

| Soins infirmiers |

| Vente directe (pleine propriété) |

| Bail longue durée / Location |

| Hybride (vente + bail) |

| 55 à 64 ans |

| 65 à 74 ans |

| 75 à 85 ans |

| Plus de 85 ans |

| Pékin |

| Shanghai |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Reste de la Chine |

| Par type de propriété | Logement assisté |

| Logement indépendant | |

| Soins de la mémoire | |

| Soins infirmiers | |

| Par modèle commercial | Vente directe (pleine propriété) |

| Bail longue durée / Location | |

| Hybride (vente + bail) | |

| Par âge | 55 à 64 ans |

| 65 à 74 ans | |

| 75 à 85 ans | |

| Plus de 85 ans | |

| Par grandes villes | Pékin |

| Shanghai | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Reste de la Chine |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois du logement pour seniors ?

Le marché était évalué à 40,44 milliards USD en 2026 et devrait atteindre 64,34 milliards USD d'ici 2031, reflétant un CAGR de 9,73 %.

Quel type de propriété domine les revenus actuels ?

Le logement assisté est en tête avec 42,3 % des revenus en 2025, grâce à son équilibre entre services de soutien et tarification modérée.

Qu'est-ce qui stimule la croissance rapide des unités de soins de la mémoire ?

Les règles nationales sur les soins de la démence entrées en vigueur en décembre 2024 exigent des ailes certifiées de soins de la mémoire, suscitant un CAGR projeté de 10,55 % jusqu'en 2031.

Pourquoi les modèles de location et de bail longue durée se développent-ils rapidement ?

Les règles de séquestre et les plafonds de dépôts ont réduit l'attrait de la pleine propriété, tandis que les contrats de bail longue durée et de location offrent des revenus récurrents et des coûts initiaux plus faibles pour les résidents.

Quelle ville devrait connaître la croissance la plus rapide ?

Chengdu devrait progresser à un CAGR de 11,21 % (2026–2031), porté par les incitations foncières PPP et la demande croissante de la classe moyenne.

Quelle est la principale contrainte opérationnelle pour les prestataires ?

Une pénurie d'aidants formés — le secteur a besoin de 13 millions de personnes mais n'en comptait qu'un million en 2024 — continue de limiter la montée en qualité.

Dernière mise à jour de la page le: