Taille et part du marché des batteries à flux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

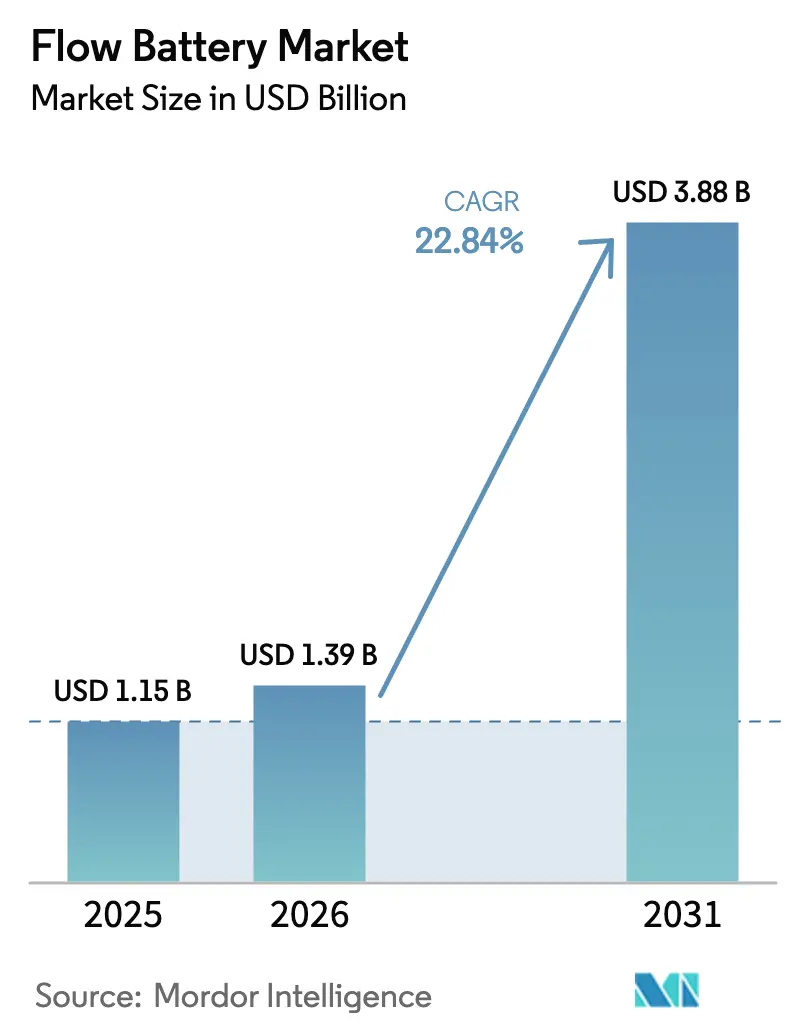

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.84% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à flux par Mordor Intelligence

La taille du marché des batteries à flux devrait passer de 1,15 milliard USD en 2025 à 1,39 milliard USD en 2026 et atteindre 3,88 milliards USD d'ici 2031, avec un TCAC de 22,84 % sur la période 2026-2031.

La montée en puissance de la production d'énergie renouvelable, les mandats relatifs à une capacité de décharge de huit heures et la baisse des coûts de location d'électrolyte accélèrent les achats. Les services publics en Californie, en Chine et en Allemagne spécifient actuellement des fenêtres de stockage de 6 à 12 heures, une plage que le lithium-ion à ratio fixe ne peut pas satisfaire à un coût compétitif. Les fabricants chinois ont élargi leurs avantages tarifaires grâce à une intégration verticale qui livre l'électrolyte à 180-220 RMB par kg, sous-cotant les fournisseurs occidentaux de 30 à 40 % sur les systèmes clés en main. La loi américaine sur la réduction de l'inflation stimule une vague de projets bénéficiant d'avantages fiscaux, tandis que les nouvelles normes de performance IEC et IEEE réduisent les obstacles à la certification pour les financiers. Les objectifs de décarbonation des entreprises, conjugués à l'arbitrage sur les charges de pointe, étendent les opportunités adressables au-delà du réseau vers les acheteurs commerciaux et industriels qui privilégient la modularité, la sécurité et une capacité de cyclage illimitée.

Principaux enseignements du rapport

- Par type de batterie, le redox vanadium détenait 80,2 % de la part de revenus en 2025 ; le zinc-brome devrait se développer à un TCAC de 25,1 % jusqu'en 2031.

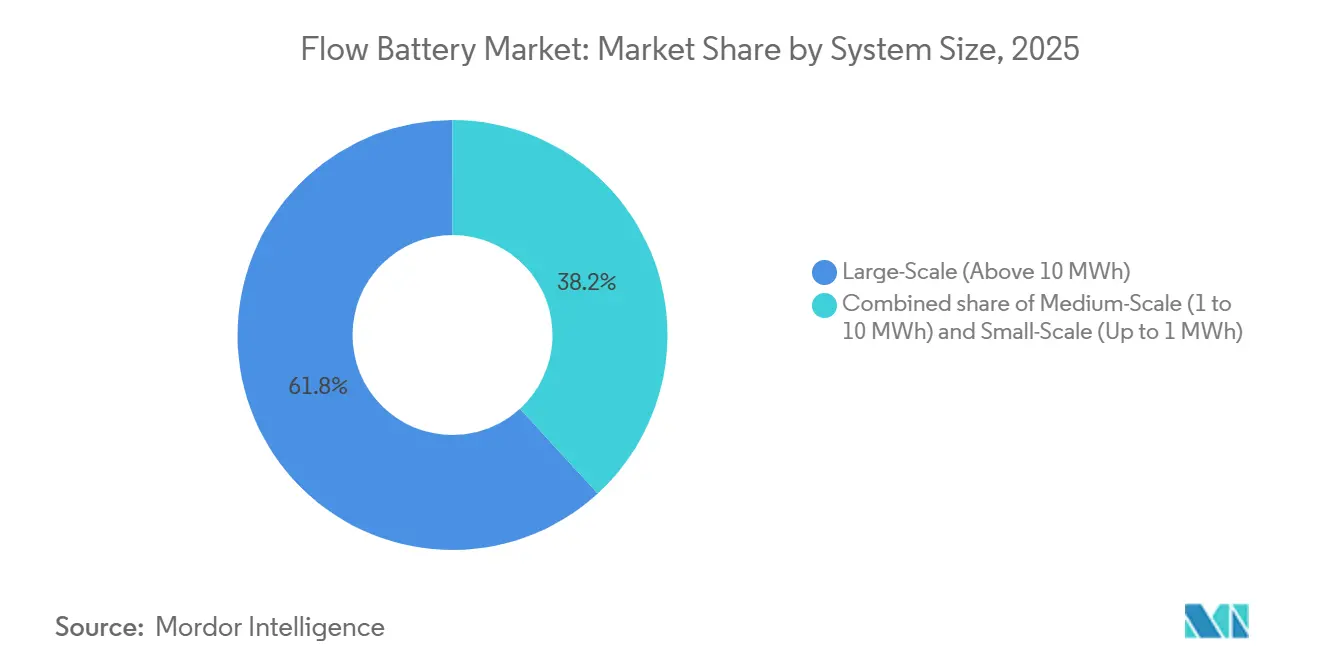

- Par taille de système, les installations à grande échelle supérieures à 10 MWh ont capté 61,8 % des revenus de 2025 ; les unités à petite échelle inférieures à 1 MWh devraient progresser à un TCAC de 28,9 % jusqu'en 2031.

- Par application, l'écrêtage de réseau représentait 52,5 % de la demande de 2025 et croît à un TCAC de 22,3 % ; les microréseaux mèneront le secteur à un TCAC de 27,5 % jusqu'en 2031.

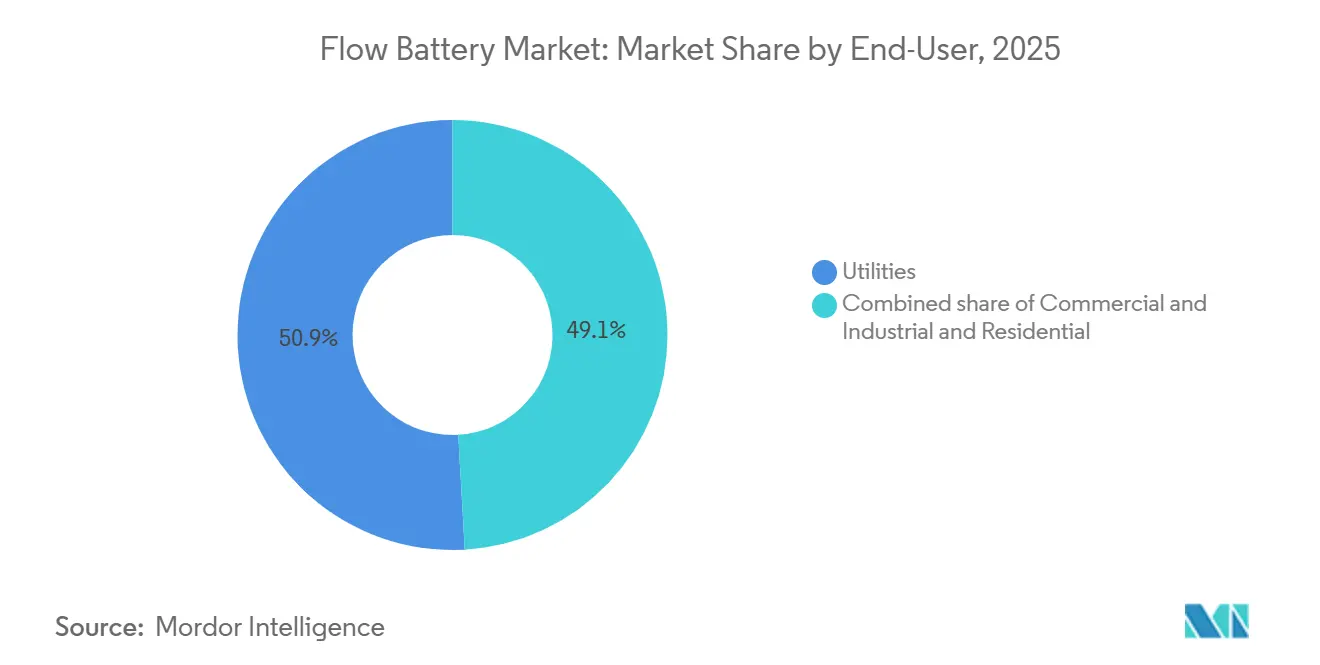

- Par utilisateur final, les services publics détenaient une part de 50,9 % de la taille du marché des batteries à flux en 2025 ; les déploiements commerciaux et industriels progressent à un TCAC de 24,7 %.

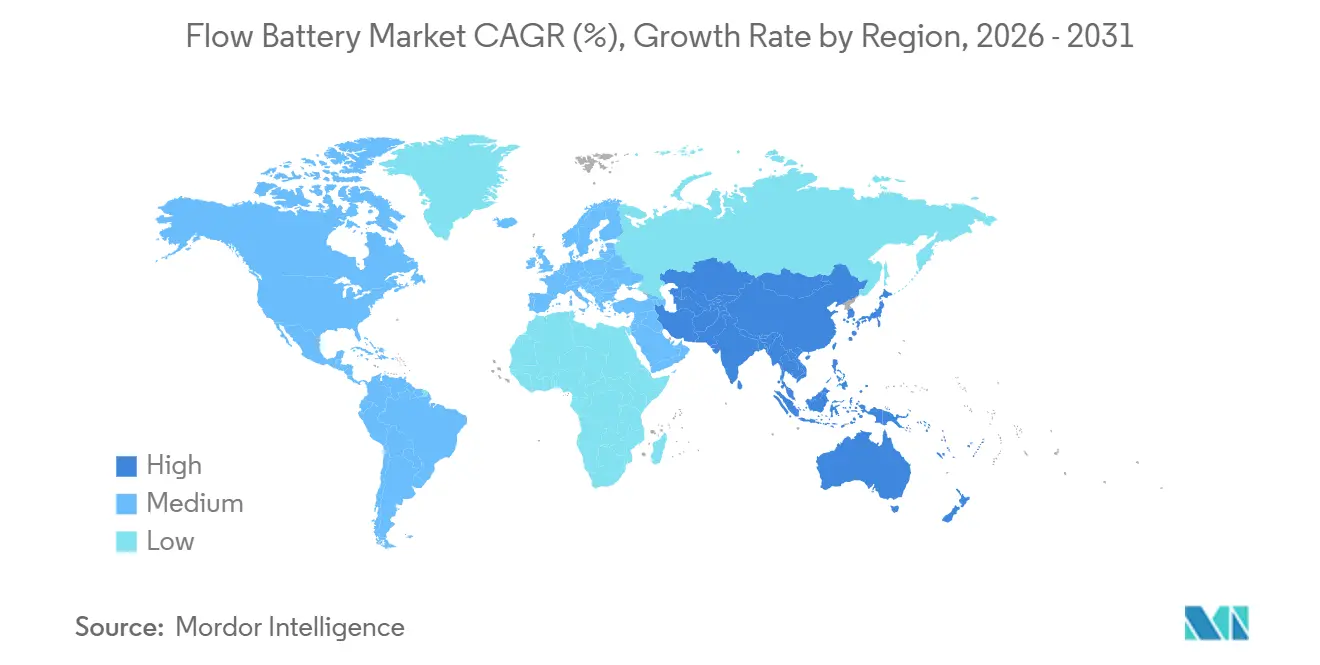

- Par géographie, l'Asie-Pacifique était en tête avec 44,7 % des revenus de 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 25,6 % jusqu'en 2031.

- Dalian Rongke Power, ESS Tech, Invinity Energy Systems, Sumitomo Electric et VRB Energy contrôlaient collectivement près de 60 % de la capacité installée en 2025, aucun acteur individuel ne dépassant une part de 25 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries à flux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de stockage longue durée portée par les énergies renouvelables | 6.50% | Chine, Californie, Allemagne, Australie | Moyen terme (2-4 ans) |

| Baisse des coûts de location d'électrolyte | 4.20% | Chine en tête, Amérique du Nord et Europe émergentes | Court terme (≤ 2 ans) |

| Avancées dans la fabrication de cellules et les membranes | 3.80% | Japon, Allemagne, Chine | Moyen terme (2-4 ans) |

| Montée en puissance de la capacité d'électrolyte en Chine | 3.10% | Asie-Pacifique en tête, répercussions mondiales | Court terme (≤ 2 ans) |

| Résilience des services publics et mandats réglementaires | 2.90% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de stockage longue durée portée par les énergies renouvelables

L'écrêtage de l'éolien et du solaire a atteint 8,3 % de la production renouvelable dans le nord-ouest de la Chine en 2024, coûtant aux opérateurs 2,1 milliards USD de revenus perdus.[1]China Electricity Council, "Statistiques sur l'écrêtage des énergies renouvelables 2024," cec.org.cn Les règles provinciales exigent désormais un stockage de 6 à 12 heures, un intervalle que le marché des batteries à flux satisfait économiquement grâce à des puissances et des capacités énergétiques découplées.[2]National Renewable Energy Laboratory, "Évaluation des coûts des batteries à flux 2025," nrel.gov L'objectif californien de 11,5 GW de stockage longue durée d'ici 2032 privilégie les technologies offrant une décharge de huit heures ou plus, excluant de fait la plupart des systèmes lithium-ion. Le projet Yadlamalka Energy en Australie et les événements de prix négatifs en Allemagne illustrent les gains d'arbitrage lorsque la dégradation aller-retour est négligeable.

Baisse des coûts de location d'électrolyte (nouveau modèle)

Le projet de 100 MW/500 MWh de Panzhihua a été le pionnier de la location d'électrolyte, réduisant le capital initial de 35 à 40 % en remplaçant l'achat forfaitaire de vanadium par des frais mensuels de 0,015 USD par kWh. Le VPURE+ de Largo Clean Energy propose désormais des garanties de performance sur 20 ans et un rachat en fin de vie en Amérique du Nord et en Europe, à l'image des contrats d'achat d'énergie solaire. La comptabilisation des contrats de location requalifie l'électrolyte en charge d'exploitation, augmentant les taux de rendement interne jusqu'à 300 points de base pour les services publics. Bushveld Minerals en Afrique du Sud adapte ce modèle aux microréseaux miniers d'Afrique subsaharienne.

Avancées dans la fabrication de cellules et les membranes

Les plaques bipolaires de troisième génération de Sumitomo, déployées à Kashiwazaki en 2024, ont réduit la résistance interne de 18 % et porté l'efficacité à 82 %. Les membranes hydrocarbonées en cours de développement par Jena Batteries et VoltStorage démontrent plus de 30 000 cycles lors des tests, prolongeant la durée de vie des systèmes vers 25 ans. Les modules standardisés de 250 kW de Dalian Rongke réduisent les travaux sur site de 40 % en permettant un empilement plug-and-play pour des réseaux de plusieurs mégawatts. L'abandon des membranes perfluorées anticipe également les restrictions émergentes sur les PFAS dans le cadre du règlement REACH de l'UE. La norme IEEE 1679.3 offre désormais aux acheteurs un régime de test de performance unifié, réduisant les coûts de diligence raisonnable.

Montée en puissance de la capacité d'électrolyte en Chine

La production de pentoxyde de vanadium a augmenté de 22 % en 2024 pour atteindre 140 000 t/an avec la montée en régime de nouvelles mines à Panzhihua et Chengde, livrant l'électrolyte à 25-31 USD/kg contre 40-50 USD/kg sur les marchés au comptant occidentaux. Le groupe Pangang, détenu par l'État, constitue des stocks d'électrolyte en tant que réserve stratégique, protégeant les projets domestiques de la volatilité. L'infrastructure de récupération en circuit fermé améliore la recyclabilité et réduit les coûts du cycle de vie, un avantage concurrentiel mis en lumière par le rapport 2024 de la Banque mondiale sur l'économie circulaire. Des rumeurs de contrôles à l'exportation sur le vanadium de qualité batterie pourraient pousser les développeurs occidentaux à s'approvisionner en Australie, en Afrique du Sud ou au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé et volatilité du prix du vanadium | -3.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible densité énergétique par rapport au lithium-ion | -2.4% | Mondial, limitant l'adoption commerciale, industrielle et résidentielle | Long terme (≥ 4 ans) |

| Absence de normes mondiales et de base d'installateurs | -1.8% | Amérique du Nord, Europe, marchés émergents (Inde, Asie du Sud-Est, Moyen-Orient et Afrique) | Moyen terme (2-4 ans) |

| Complexités d'autorisation pour les grands réservoirs d'électrolyte | -1.5% | Amérique du Nord, Europe ; moins aigu en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et volatilité du prix du vanadium

Les systèmes redox vanadium clés en main affichaient en moyenne 600 à 750 USD par kWh pour les projets inférieurs à 10 MWh en 2025. Les prix du vanadium ont augmenté de 15 % en 2024, faisant progresser les coûts actualisés de 3 à 4 % lorsque l'électrolyte représente 30 à 40 % des dépenses. Les États-Unis importent 95 % de leur vanadium, exposant les développeurs aux risques tarifaires et de perturbation. Les modèles de location atténuent les dépenses initiales mais réduisent les marges d'arbitrage sur les marchés où les écarts entre heures de pointe et heures creuses sont limités.

Faible densité énergétique par rapport au lithium-ion

Les batteries à flux fournissent 20 à 40 Wh/kg, soit un cinquième de celle du lithium-ion, et occupent 150 à 200 m² pour 1 MWh, ce qui restreint l'installation en toiture ou en sous-sol. Les coûts de transport sont 40 à 60 % plus élevés par kWh en raison de la masse de l'électrolyte. Un système résidentiel de 10 kWh pèserait 400 à 500 kg, décourageant l'adoption par les maisons individuelles. Le zinc-brome offre 50 à 60 Wh/kg mais présente des compromis liés à la corrosion qui limitent la durée de vie en cycles à 10 000-15 000 cycles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le redox vanadium domine, le zinc-brome gagne du terrain

Le redox vanadium a capté 80,2 % des revenus de 2025 grâce à une durée de vie prouvée de 20 000 cycles et au contrôle de la chaîne d'approvisionnement par la Chine, le positionnant comme la chimie de référence du marché des batteries à flux.[3]Sumitomo Electric Industries, "Livre blanc sur la technologie des batteries à flux vanadium 2024," sei.co.jp Les systèmes zinc-brome devraient croître à un TCAC de 25,1 % jusqu'en 2031, grâce à un coût d'électrolyte représentant un tiers de celui du vanadium et à des régimes d'autorisation plus simples, ce qui leur permet de pénétrer la part de marché des batteries à flux commerciales et industrielles à hauteur de 12 % d'ici 2031. La chimie fer à flux gagne en notoriété après qu'ESS Tech a livré 75 MWh à Sacramento ; son électrolyte non toxique est apprécié dans les environnements urbains denses. Le zinc-fer et le tout-fer restent à l'échelle pilote en raison de la corrosion et du faible rendement, représentant moins de 1 % des revenus.

Les mines intégrées verticalement, les usines d'électrolyte et les usines de modules chinoises font baisser les coûts du vanadium à l'échelle des services publics en dessous de 300 USD par kWh, permettant des garanties de 20 ans qui protègent l'économie de la taille du marché des batteries à flux. L'adoption du zinc-brome est notable en Australie et en Allemagne, où les utilisateurs commerciaux et industriels adoptent des racks modulaires de 50 à 200 kWh qui s'intègrent dans les cours de transformateurs sans rénovation des systèmes de suppression d'incendie. Les concurrents du fer à flux visent à remporter des subventions fédérales américaines qui privilégient le contenu minéral domestique.

Par taille de système : l'échelle des services publics en tête, la petite échelle en forte progression

Les installations supérieures à 10 MWh détenaient 61,8 % des revenus en 2025, les services publics centralisant les actifs de stockage longue durée sur plusieurs postes de transformation, générant des avantages de taille du marché des batteries à flux grâce aux économies d'échelle.[4]Commission des services publics de Californie, "Suivi des achats de stockage 2025," cpuc.ca.gov Les unités à petite échelle, bien qu'elles ne représentent que 8 % des mégawattheures de 2025, devraient se développer à un TCAC de 28,9 % grâce à l'adoption des microréseaux dans les îles et les mines isolées. Les systèmes de moyenne échelle de 1 à 10 MWh ciblent la réduction des charges de pointe, mais la concurrence du lithium-ion est intense là où les contraintes d'espace sont élevées.

Les courbes de coûts favorisent les grandes emprises. Le site d'Ordos de 200 MW/800 MWh de Dalian Rongke a atteint moins de 300 USD par kWh en utilisant des réservoirs en acier de plus de 15 m de hauteur, tandis que les développeurs de microréseaux valorisent les unités conteneurisées modulaires inférieures à 1 MWh malgré des prix plus élevés de 550 à 600 USD par kWh. Les écoles et les centres de données californiens testent des systèmes de 2 à 4 MWh qui écrêtent les pointes pour réduire les charges de pointe de 20 à 30 USD par kW. Les ventes à petite échelle resteront une minorité de la part de marché des batteries à flux jusqu'en 2031, mais fourniront des preuves critiques de la viabilité résidentielle.

Par application : l'écrêtage de réseau domine, les microréseaux s'accélèrent

L'écrêtage de réseau et le déplacement de charge ont verrouillé 52,5 % de la demande de 2025, exploitant des écarts de prix intrajournaliers de 5 à 10 fois et reportant les mises à niveau des centrales à gaz de pointe en Californie et en Chine. Les microréseaux devraient afficher un TCAC de 27,5 % jusqu'en 2031, les mines, les îles et les bases militaires cherchant à remplacer le diesel et à atteindre une autonomie de plusieurs jours. La consolidation des énergies renouvelables complète la demande, alignant la croissance sur les pipelines éoliens et solaires en Asie et au Moyen-Orient.

Les batteries à flux permettent le report de capacité en décalant le solaire du milieu de journée vers les pics du soir lorsque les tarifs de gros triplent. Dans le Territoire du Nord, les prix du diesel supérieurs à 2 USD par litre permettent aux systèmes vanadium sur 20 ans couplés au photovoltaïque d'atteindre des coûts actualisés inférieurs à 0,20 USD par kWh. Les provinces chinoises avec un écrêtage éolien à deux chiffres contractent des batteries à flux pour la conformité aux portefeuilles d'énergies renouvelables.

Par utilisateur final : les services publics en tête, le commercial et industriel s'accélère

Les services publics ont généré 50,9 % des revenus de 2025, portés par les mandats politiques et les budgets de modernisation du réseau, consolidant des contrats d'achat d'énergie à long terme qui sous-tendent la bancabilité. Les acheteurs commerciaux et industriels sont en passe d'atteindre une part de 35 % d'ici 2031, stimulés par les économies sur les charges de pointe et les objectifs ESG. Le résidentiel reste expérimental, limité par le poids et l'encombrement, mais les projets pilotes à base de sel de fer en Allemagne laissent entrevoir une niche future.

Les entreprises de services publics intégrées verticalement en Californie ont déjà signé pour plus de 400 MWh de projets vanadium afin d'atteindre les objectifs de 2026. Les usines de fabrication allemandes installent des unités zinc-brome de 1 à 5 MWh pour écrêter 15 à 25 % de la charge de pointe, tandis que les centres de données sécurisent des garanties fer à flux sur 20 ans qui réduisent le temps de fonctionnement du diesel de secours. La traction résidentielle dépend de la réduction de l'encombrement des systèmes en dessous de 2×2 m et de l'atteinte de prix installés inférieurs à 10 000 EUR.

Analyse géographique

L'Asie-Pacifique a dominé le marché des batteries à flux avec 44,7 % des revenus en 2025, la Chine ayant mis en service plus de 2 GWh de capacité et contrôlant 70 % de la production mondiale de vanadium. Les mandats provinciaux couplant 10 à 20 % de la puissance nominale renouvelable avec du stockage ont créé une base d'acheteurs captifs, bien que les changements de politique de février 2025 puissent tempérer les constructions spéculatives. Le projet Kashiwazaki au Japon souligne le regain d'intérêt alors que les retraites nucléaires resserrent les marges de réserve.

L'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 25,6 % grâce au crédit d'impôt à l'investissement de 30 à 50 % de la loi sur la réduction de l'inflation et aux subventions de démonstration du Département de l'énergie. Les services publics californiens ont mis en file d'attente plus de 300 MWh pour atteindre les objectifs de 2026, tandis que les réformes ERCOT au Texas récompensent les services à cyclage illimité. Le Canada enregistre une activité précoce dans les microréseaux de l'Alberta, mais le financement de projets reste embryonnaire sans incitations fédérales.

L'Europe a capté près de 15 % des revenus de 2025. L'Energiewende allemand et les enchères de capacité du Royaume-Uni offrent des contrats de 15 ans qui dérisquent le capital. Les Pays-Bas et l'Espagne explorent les batteries à flux pour le redémarrage à froid et le soulagement de la congestion. La fragmentation des autorisations et les règles sur les matières dangereuses allongent les délais, mais la normalisation IEC réduit les retards de certification.

Le Moyen-Orient et l'Afrique comptent moins de 50 MWh cumulés, mais la Vision 2030 en Arabie Saoudite et les microréseaux miniers sud-africains sont prêts à stimuler la demande à mesure que les pipelines solaires et éoliens dépassent 50 GW. L'Amérique latine reste exploratoire ; les services publics brésiliens favorisent les réservoirs hydroélectriques et l'Argentine se tourne vers le lithium-ion pour les pics de quatre heures.

Paysage concurrentiel

Le marché des batteries à flux est modérément concentré. Les cinq premiers fournisseurs détenaient environ 60 % de la capacité cumulée en 2025, aucun ne dépassant 25 % individuellement. Les fournisseurs chinois tirent parti du vanadium domestique, de la main-d'œuvre à faible coût et du financement soutenu par l'État pour soumissionner des installations clés en main à 2,02 RMB par Wh (280 USD/kWh), mettant à rude épreuve les bilans occidentaux. Les champions occidentaux mettent donc l'accent sur la sécurité de la chaîne d'approvisionnement, les garanties avancées et les chimies spécialisées.

Les mouvements stratégiques comprennent le pacte d'électrolyte en tant que service de Largo Clean Energy avec Invinity, qui aligne la location de minéraux sur les ventes de modules. L'acquisition de startups de membranes par Sumitomo sécurise des matériaux hydrocarbonés à haute durée de cycle, et les déploiements de fer à flux d'ESS Tech offrent une proposition de valeur non toxique attrayante pour les services publics proches des centres de population. VoltStorage et Jena Batteries ciblent les niches commerciales de petite taille et résidentielles mal desservies avec des électrolytes à base de sel de fer et organiques qui évitent la volatilité du vanadium.

Les subventions fédérales américaines pourraient catalyser la fabrication nationale, mais l'intensité capitalistique reste élevée. Le GridStar Flow de Lockheed Martin Corp. a montré des progrès limités depuis 2023, et la restructuration de CellCube en 2024 met en évidence le risque d'exécution. En Chine, le pivot de l'Administration nationale de l'énergie s'éloignant des quotas de stockage obligatoires déplace la concurrence vers les revenus marchands, ralentissant potentiellement les pipelines spéculatifs de gigawatts et donnant aux acteurs occidentaux une marge de manœuvre dans les appels d'offres internationaux.

Leaders du secteur des batteries à flux

Dalian Rongke Power Co. Ltd.

Sumitomo Electric Industries Ltd.

Invinity Energy Systems PLC

ESS Tech Inc.

CellCube (Enerox GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ERCOT a commencé à régler des produits de rampe de six heures, et Dalian Rongke Power a soumissionné un système vanadium de 300 MWh lors de la première enchère.

- Août 2025 : Dalian Rongke a mis en service un projet de 100 MW/400 MWh à Changzhou en utilisant la location d'électrolyte, réduisant le capital de 35 à 40 %.

- Mars 2025 : l'Administration nationale de l'énergie de Chine a supprimé les ratios de stockage obligatoires, passant à des modèles marchands.

Périmètre du rapport sur le marché mondial des batteries à flux

Une batterie à flux est une batterie rechargeable dans laquelle l'électrolyte circule à travers une ou plusieurs cellules électrochimiques depuis un ou plusieurs réservoirs. Les batteries à flux sont souvent utilisées comme substitut aux piles à combustible et aux batteries lithium-ion.

Le rapport sur le marché mondial des batteries à flux est segmenté par type de batterie, taille de système, application, utilisateur final et géographie. Par type de batterie, le marché est segmenté en batterie à flux redox vanadium, batterie à flux zinc-brome, batterie à flux fer, batterie à flux zinc-fer et batterie à flux tout-fer. Par taille de système, le marché est segmenté en grande échelle (supérieure à 10 MWh), moyenne échelle (1 à 10 MWh) et petite échelle (jusqu'à 1 MWh). Par application, le marché est segmenté en intégration des énergies renouvelables, écrêtage de réseau/déplacement de charge, et microréseaux et hors réseau. Par utilisateur final, le marché est segmenté en services publics, commercial et industriel (C&I) et résidentiel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

| Batterie à flux redox vanadium |

| Batterie à flux zinc-brome |

| Batterie à flux fer |

| Batterie à flux zinc-fer |

| Batterie à flux tout-fer |

| Grande échelle (supérieure à 10 MWh) |

| Moyenne échelle (1 à 10 MWh) |

| Petite échelle (jusqu'à 1 MWh) |

| Intégration des énergies renouvelables |

| Écrêtage de réseau/déplacement de charge |

| Microréseaux et hors réseau |

| Services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Batterie à flux redox vanadium | |

| Batterie à flux zinc-brome | ||

| Batterie à flux fer | ||

| Batterie à flux zinc-fer | ||

| Batterie à flux tout-fer | ||

| Par taille de système | Grande échelle (supérieure à 10 MWh) | |

| Moyenne échelle (1 à 10 MWh) | ||

| Petite échelle (jusqu'à 1 MWh) | ||

| Par application | Intégration des énergies renouvelables | |

| Écrêtage de réseau/déplacement de charge | ||

| Microréseaux et hors réseau | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel (C&I) | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries à flux en 2026 ?

La taille du marché des batteries à flux est projetée à environ 1,39 milliard USD en 2026, sur une trajectoire vers 3,88 milliards USD d'ici 2031.

Quel TCAC est prévu pour les installations de batteries à flux jusqu'en 2031 ?

Les revenus mondiaux devraient progresser à un TCAC de 22,84 % de 2026 à 2031.

Quelle chimie de batterie détient la plus grande part ?

Le redox vanadium représente environ 80 % des revenus de 2025, maintenant un leadership clair tout au long de la période de prévision.

Pourquoi les services publics privilégient-ils les batteries à flux par rapport au lithium-ion pour les besoins de stockage longue durée ?

Les batteries à flux offrent une décharge de 6 à 12 heures sans dégradation rapide et permettent une mise à l'échelle indépendante de la puissance et de l'énergie, ce qui réduit le coût du cycle de vie pour les cycles de service de huit heures.

Quelles régions connaissent la croissance la plus rapide ?

L'Amérique du Nord mène la croissance avec un TCAC prévu de 25,6 %, soutenu par des crédits d'impôt à l'investissement et des mandats d'approvisionnement en stockage longue durée.

Comment la location d'électrolyte améliore-t-elle l'économie des projets ?

La location convertit le vanadium en charge d'exploitation, réduisant le CAPEX initial de 35 à 40 % et améliorant le taux de rendement interne des projets jusqu'à 3 points de pourcentage.

Dernière mise à jour de la page le: