Taille et Part du Marché des Batteries à Double Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries à Double Carbone par Mordor Intelligence

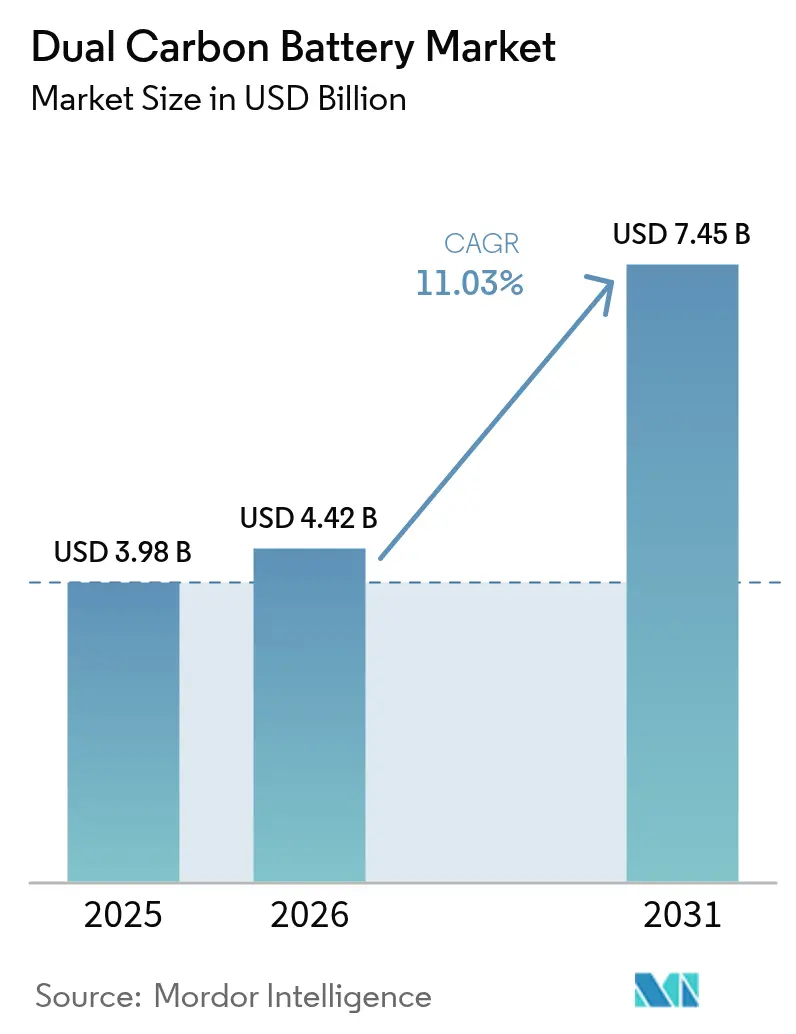

La taille du marché des batteries à double carbone devrait passer de 3,98 milliards USD en 2025 à 4,42 milliards USD en 2026 et devrait atteindre 7,45 milliards USD d'ici 2031 à un TCAC de 11,03 % sur la période 2026-2031.

L'élan commercial précoce découle des électrodes entièrement en carbone de cette chimie, qui éliminent le risque lié aux métaux critiques, permettent des profils de charge 20 fois plus rapides et simplifient la recyclabilité. Les mandats d'électrification automobile dans l'Union européenne, en Chine et aux États-Unis intensifient la demande de batteries combinant charge rapide et haute stabilité thermique, tandis que les appels d'offres de stockage en bordure de réseau favorisent les chimies qui minimisent les coûts de suppression d'incendie. La chaîne d'approvisionnement intégrée en graphite de la région Asie-Pacifique sous-tend un avantage en termes de coûts qui maintient les prix régionaux des packs jusqu'à 18 % inférieurs aux équivalents occidentaux, élargissant leur portée à l'exportation. La dynamique concurrentielle est fluide, les développeurs spécialisés concédant des brevets à des fabricants de cellules existants, et les producteurs de matières premières s'intégrant en amont dans la fabrication d'électrodes, érodant les barrières traditionnelles à l'entrée.

Points Clés du Rapport

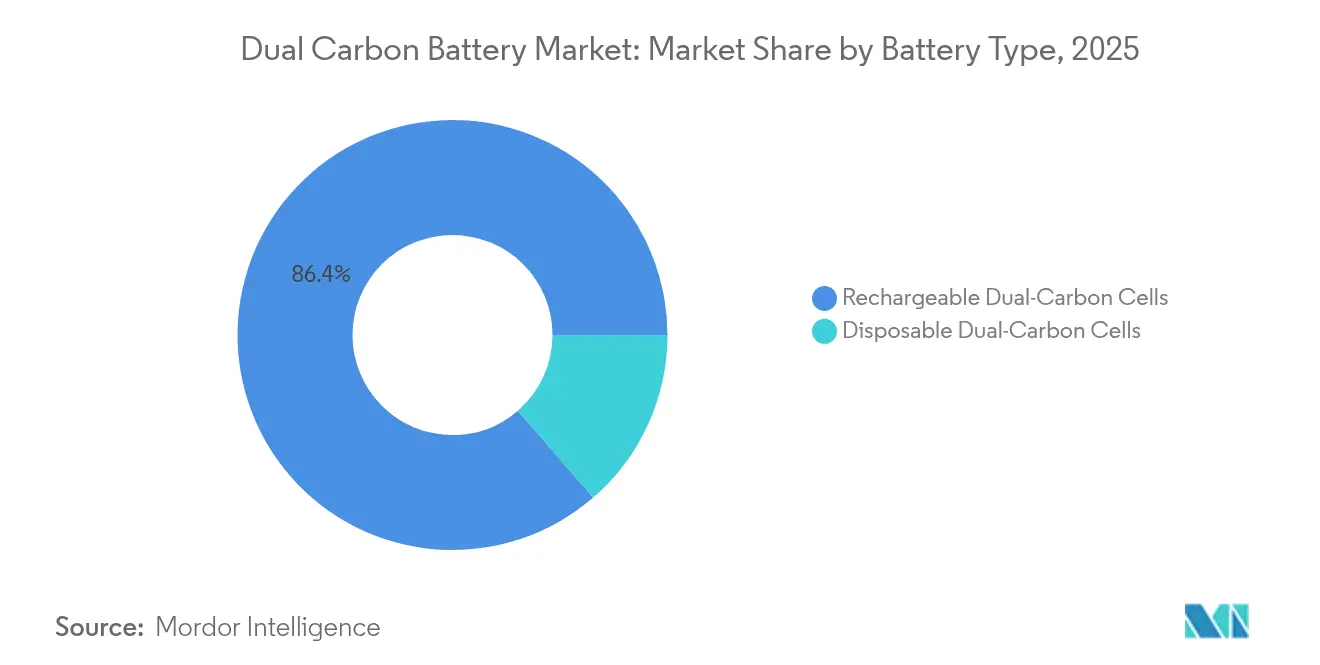

- Par type de batterie, les cellules à double carbone rechargeables ont représenté 86,35 % de la part du marché des batteries à double carbone en 2025, et leur croissance est également projetée à un TCAC de 11,55 % jusqu'en 2031.

- Par capacité, le segment 100 à 500 kWh a capturé 41,12 % du marché en 2025, tandis que la classe de capacité supérieure à 500 kWh devrait se développer à un TCAC de 12,65 % jusqu'en 2031.

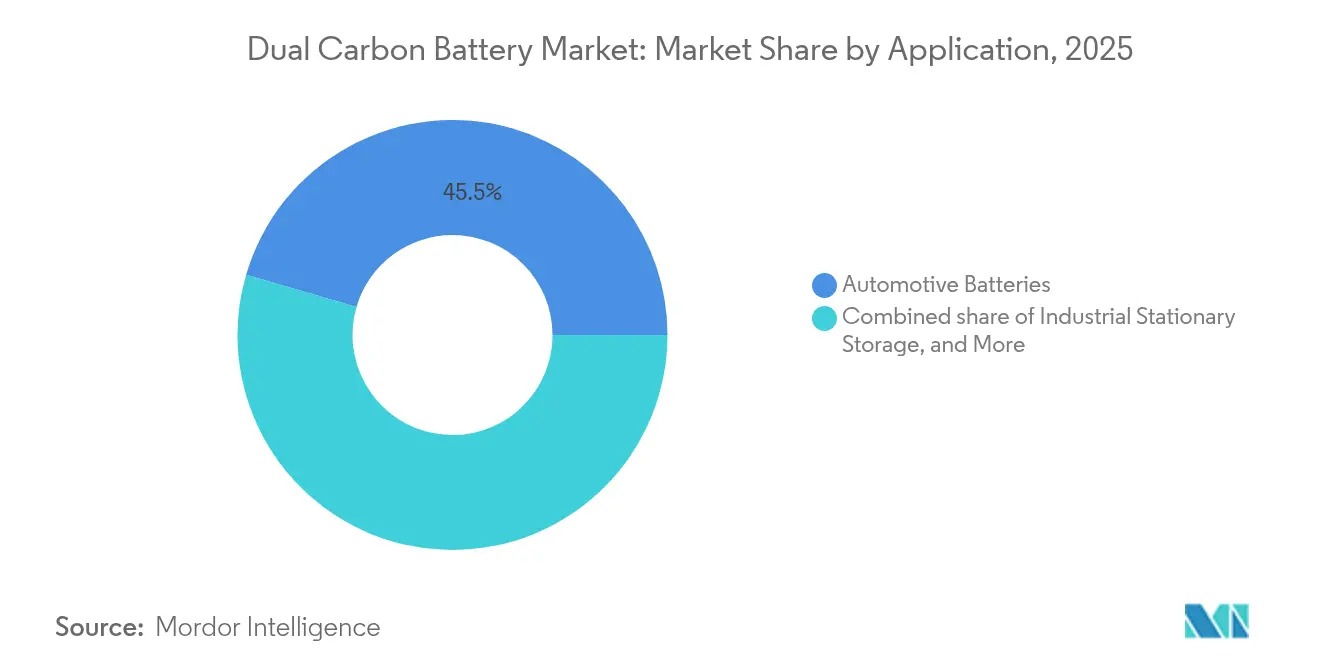

- Par application, les batteries automobiles ont représenté 45,48 % de la taille du marché des batteries à double carbone en 2025 et devraient progresser à un TCAC de 13,05 % jusqu'en 2031.

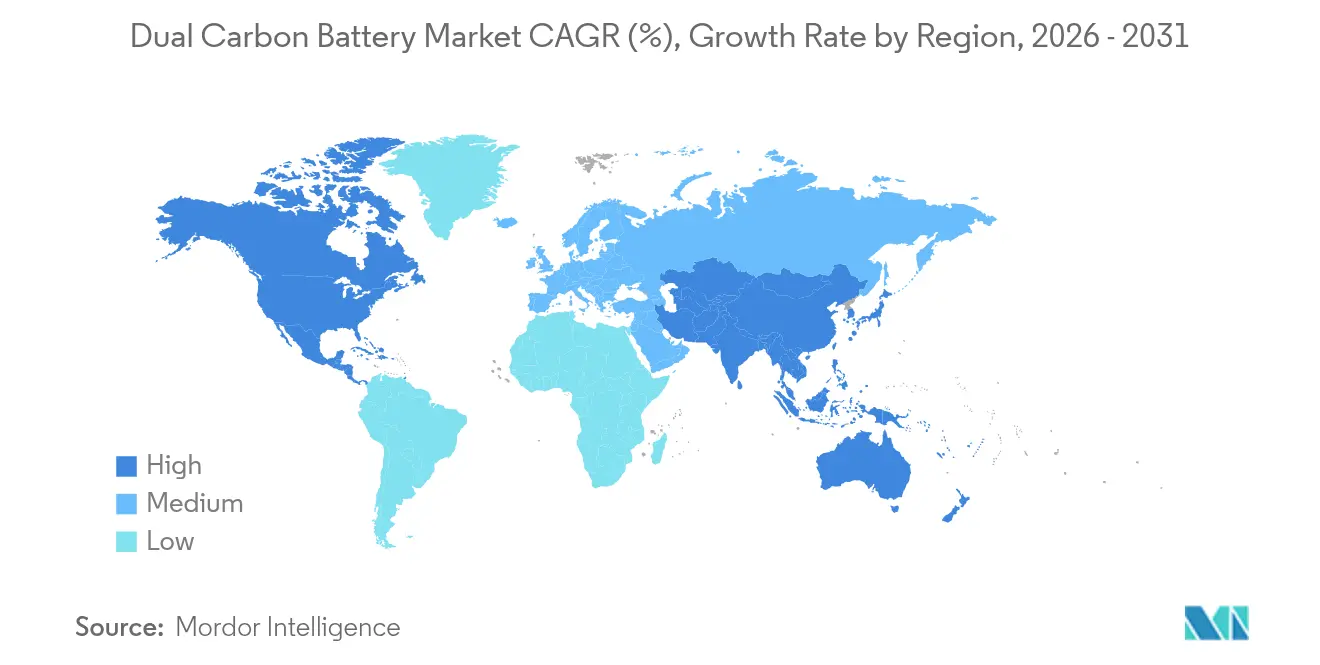

- Par géographie, la région Asie-Pacifique a représenté une part de revenus de 49,02 % en 2025 et devrait croître à un TCAC de 12,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Batteries à Double Carbone

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats rapides d'électrification des véhicules électriques | +2.8% | Mondial (UE et Chine les plus forts) | Moyen terme (2-4 ans) |

| Incitations à la neutralité carbone dans les chaînes d'approvisionnement | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réglementations sur la recyclabilité en fin de vie | +1.5% | UE en tête, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pilotes de charge 20 fois plus rapide dans les bus électriques | +2.1% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Passage des fabricants d'équipements d'origine aux chimies sans anode | +1.7% | Pôles automobiles mondiaux | Moyen terme (2-4 ans) |

| Appels d'offres de stockage ultra-rapide en bordure de réseau | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Rapides d'Électrification des Véhicules Électriques

Les politiques interdisant les nouveaux modèles à combustion interne à partir de 2035 dans l'UE et plusieurs États américains élargissent considérablement la demande adressable de batteries capables de se charger de 10 à 80 % en cinq minutes sans circuits de refroidissement coûteux. Les électrodes à double carbone supportent des courants élevés tout en maintenant des températures à cœur 18 °C inférieures à celles des packs lithium-ion comparables, permettant un matériel de gestion thermique plus simple(1)Rédacteur en Chef, « Les Réglementations sur les Véhicules Électriques Continuent d'Évoluer », WardsAuto, WARDSAUTO.COM. L'objectif de la Chine d'atteindre une pénétration des ventes de véhicules à nouvelles énergies de 40 % d'ici 2030 consolide davantage la demande en volume, les constructeurs automobiles nationaux se diversifiant au-delà des chimies NMC pour se protéger contre la volatilité du nickel et du cobalt. Les délais de conformité échelonnés s'alignent sur les montées en puissance attendues des gigafactories, permettant aux développeurs spécialisés de verrouiller des accords d'enlèvement avant que les fournisseurs historiques ne s'adaptent.

Incitations à la Neutralité Carbone dans les Chaînes d'Approvisionnement

Le Passeport Batterie de l'UE, qui devient obligatoire à partir de février 2027, exige des fabricants qu'ils divulguent les intensités en CO₂ du berceau à la porte et les pourcentages de contenu recyclé. Les électrodes entièrement en carbone réduisent les émissions incorporées en éliminant la fusion des métaux à haute température, positionnant cette chimie pour un score premium dans le cadre de la réglementation(2)Consortium Battery Pass, « Orientations Techniques », BATTERYPASS.EU. Aux États-Unis, les crédits d'impôt de la loi sur la réduction de l'inflation augmentent à 45 USD par kWh lorsque le contenu domestique dépasse 60 %, un seuil atteignable pour les producteurs de batteries à double carbone utilisant du graphite naturel ou de la fibre de carbone américains. Les acheteurs d'entreprise cherchant à réduire leurs émissions de portée 3 demandent de plus en plus des données d'analyse du cycle de vie au stade de la demande de devis, transformant les chimies à faibles émissions de carbone en prérequis d'approvisionnement plutôt qu'en simple atout commercial.

Réglementations sur la Recyclabilité en Fin de Vie

Le règlement révisé de l'UE sur les batteries impose un taux de récupération des matériaux de 95 % d'ici 2030. Les batteries à double carbone atteignent ce seuil grâce à la réactivation pyrolytique des électrodes, évitant les installations de lixiviation acide et d'extraction par solvant requises pour les cellules contenant des métaux(3)Commission Électrotechnique Internationale, « Norme de Sécurité et de Performance des Batteries », IEC.CH. La stratégie japonaise de croissance verte intègre des structures de consigne qui récompensent les chimies facilement régénérables, tandis que les lois chinoises sur la responsabilité élargie des producteurs lient les quotas de recyclage aux licences de fabrication. Ces cadres transforment les coûts de gestion des déchets en un facteur de différenciation : les premières économies d'usines de recyclage indiquent des frais de traitement inférieurs de 38 % par kWh par rapport aux packs NMC.

Pilotes de Charge 20 Fois Plus Rapide dans les Bus Électriques

Les agences de transport en commun à Shenzhen et à Singapour ont réalisé des essais sur itinéraires montrant des recharges en cinq minutes en dépôt qui maintiennent une autonomie quotidienne de 240 km sans agrandir les packs de batteries. Les cycles de charge rapide produisent une chaleur limitée dans les cellules à double carbone car l'intercalation des anions se produit à des potentiels plus élevés, entraînant moins de pertes résistives. Les documents d'appels d'offres municipaux spécifient désormais une acceptation minimale de charge continue de 6C — critères que la plupart des chimies lithium-ion ne peuvent satisfaire sans refroidissement actif ou surdimensionnement. Les pilotes réussis fournissent des preuves publiques qui réduisent le risque technologique perçu et appuient les approbations de dépenses d'investissement (capex) pour des déploiements à l'échelle de la flotte.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Tests de propagation thermique cellule à pack en attente | -1.8% | Mondial (strict en UE et Amérique du Nord) | Court terme (≤ 2 ans) |

| Absence de norme de performance ISO/IEC | -1.4% | Organismes mondiaux de normalisation | Moyen terme (2-4 ans) |

| Approvisionnement limité à grande échelle en précurseurs de carbone | -2.3% | Mondial, critique hors Asie-Pacifique | Moyen terme (2-4 ans) |

| Orientation du capital-risque vers le tout-solide | -1.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tests de Propagation Thermique Cellule à Pack en Attente

La plupart des protocoles d'homologation gravitent encore autour des modes d'abus des batteries lithium-ion, laissant des chimies comme les batteries à double carbone sans critères explicites de réussite ou d'échec. Les agences réglementaires exigent des matrices d'essais sur mesure, et l'absence de normes codifiées prolonge la qualification de six à neuf mois par programme de véhicule. Des lignes directrices provisoires sont actuellement en cours d'élaboration à l'ISO et à l'IEC, mais ne sont pas attendues avant fin 2026, ce qui contraindra les lancements automobiles à court terme. Le retard nuit particulièrement aux fournisseurs de niveau intermédiaire qui ne disposent pas des ressources nécessaires pour mener des programmes de validation parallèles dans plusieurs régions.

Approvisionnement Limité à Grande Échelle en Précurseurs de Carbone

La région Asie-Pacifique représente plus de 70 % de la production de graphite synthétique et la majorité de la production de microsphères de mésocarbone, rendant les gigafactories occidentales vulnérables aux éventuelles restrictions à l'exportation(4)Harry Dyer, « La Course Mondiale pour Briser l'Emprise de la Chine sur le Graphite », Financial Times, FT.COM. Le précurseur qualifié doit atteindre un niveau de pureté de 99,95 %, dépassant de loin les exigences des marchés traditionnels des électrodes ou réfractaires. Les lignes de purification à forte intensité capitalistique et les permis miniers à long délai ralentissent la diversification. Bien que des usines pilotes en Finlande et au Canada visent à livrer 30 000 tonnes d'ici 2027, les risques d'approvisionnement à court terme persistent et dissuadent certains constructeurs automobiles de s'engager dans un approvisionnement mono-chimie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Batterie : Les Cellules Rechargeables Consolident leur Statut Dominant

Les produits rechargeables ont représenté 86,35 % du marché des batteries à double carbone en 2025, reflétant l'adéquation de cette chimie aux applications à cycles répétés, tels que les véhicules électriques particuliers et les bus électriques de flotte. Les tests routiers à long terme démontrent 3 000 cycles complets en profondeur avec 80 % de rétention de capacité, aboutissant à un coût total de possession inférieur à celui des cellules à base de métaux qui nécessitent un surdimensionnement des packs pour respecter les obligations de garantie. Les formats à double carbone jetables restent de niche, principalement dans l'alimentation de secours aérospatiale, où les modes de défaillance bénins priment sur l'économie unitaire.

La traction commerciale des rechargeables s'est accélérée après qu'un développeur de premier plan a obtenu 30 millions USD en financement de série C et divulgué huit victoires dans la conception automobile en 2025. Les formats standardisés 21700 et 46xx sortent désormais des lignes pilotes, permettant l'intégration par les fabricants de packs avec un changement d'outillage minimal. À mesure que le déploiement s'élargit, les économies d'échelle devraient réduire le coût par kWh d'environ 22 % entre 2025 et 2028, réduisant ainsi l'écart de prix avec le lithium-fer-phosphate.

Par Capacité : Le Segment 100-500 kWh Ancre la Demande à Moyenne Échelle

Les installations dans la plage 100-500 kWh ont capturé 41,12 % des revenus en 2025, les dépôts de bus urbains et les flottes de livraison de charge moyenne ayant privilégié la rapidité de rotation de charge sur la densité énergétique absolue. Les opérateurs de flotte signalent des tailles de pack 17 % plus petites après être passés au double carbone, car la haute acceptation de débit élimine le besoin de capacité tampon excédentaire. La classe supérieure à 500 kWh, qui ne représente que 22 % des expéditions de 2024, devrait être la plus rapide à croître avec un TCAC de 12,65 %, portée par des contrats de service public qui récompensent les chimies à longs cycles avec une sécurité renforcée.

Des démonstrations à l'échelle du réseau dépassant une capacité agrégée de 2 MWh ont complété 18 mois de service ininterrompu au Japon, validant les performances et attirant des accords d'achat d'électricité avec des opérateurs de distribution européens. À l'inverse, les systèmes résidentiels inférieurs à 10 kWh restent une offre minoritaire car l'amortissement du coût du pack favorise les installations plus importantes, et les marques de lithium-ion bien établies dominent les circuits grand public.

Par Application : Le Segment Automobile Fixe le Rythme Technologique

La demande automobile a représenté 45,48 % de la taille du marché des batteries à double carbone en 2025, portée par des prototypes de voitures de sport à charge rapide qui affichent des recharges de 10 à 80 % en 5 minutes. L'immunité à la propagation thermique simplifie l'ingénierie de sécurité en cas de collision, permettant aux constructeurs automobiles de réduire le poids des structures de protection et de récupérer de l'espace habitacle. Le stockage stationnaire industriel suit en tant que deuxième segment le plus important, où les opérateurs valorisent une durée de vie de 20 000 cycles et une autorisation simplifiée grâce à des profils de défaillance bénins.

L'adoption dans l'électronique grand public est limitée par une densité volumétrique inférieure d'environ 15 % à celle des cellules lithium-polymère. Néanmoins, les ordinateurs portables robustifiés et les radios militaires spécifient de plus en plus le double carbone pour la résilience par temps froid. Les opportunités dans l'aérospatiale restent expérimentales mais attractives pour les drones de fret non pressurisés qui bénéficient de courbes de décharge stables en température.

Analyse Géographique

La part de 49,02 % de l'Asie-Pacifique en 2025 souligne une intégration verticale profonde, du coke à aiguilles comme matière première jusqu'aux électrodes finies. Les producteurs chinois de graphite synthétique exploitent une énergie captive provenant de sources hydroélectriques et solaires, maintenant les émissions incorporées en dessous de 4 kg CO₂-éq par kWh, bien en dessous des moyennes européennes. Les gouvernements régionaux offrent des ratios de subventions en capital de 20 % pour les lignes pilotes, accélérant la production locale et maintenant le leadership en termes de coûts à l'exportation. La taille du marché des batteries à double carbone en Asie-Pacifique devrait progresser à un TCAC de 12,1 % jusqu'en 2031, soutenue par des politiques nationales imposant un contenu domestique minimal dans les packs de véhicules électriques.

L'Amérique du Nord est le marché à la croissance la plus rapide de la région. Les crédits de la loi sur la réduction de l'inflation d'une valeur allant jusqu'à 3 750 USD par module de batterie de véhicule ont conduit au moins quatre constructeurs automobiles à signer des accords d'enlèvement conditionnels avec des start-ups américaines de batteries à double carbone en 2025. Le financement de 25 millions USD du Département de l'Énergie soutient onze projets qui font monter en puissance le revêtement d'électrodes et la synthèse d'électrolytes à liquide ionique sur le territoire national. Les entreprises minières canadiennes renforcent la sécurité des matières premières avec deux projets de graphite en grandes paillettes prévus pour la mise en service en 2027, ce qui contribue à réduire les coûts logistiques.

La trajectoire de l'Europe dépend de réglementations de durabilité qui s'alignent parfaitement avec les chimies à base de carbone. Le Passeport Batterie favorise les matériaux traçables et à faibles émissions. Les usines pilotes de carbone dérivé de la lignine en Finlande et en Suède visent une capacité annuelle combinée de 15 000 tonnes d'ici 2028. Les constructeurs automobiles européens importent actuellement des cellules prototype depuis des lignes japonaises, mais entendent localiser les modules une fois que l'approvisionnement en précurseurs aura mûri. Les marchés du Moyen-Orient et d'Afrique restent petits, bien que les services publics du Golfe aient exprimé un intérêt pour le stockage en climat désertique, où les températures ambiantes élevées pénalisent les systèmes lithium-ion traditionnels.

Paysage Concurrentiel

La concurrence reste fragmentée, aucun acteur unique ne dépassant 8 % des expéditions mondiales, ce qui entraîne une faible concentration favorable à une innovation rapide. Les entreprises pionnières telles que Power Japan Plus, Nyobolt et Alsym Energy détiennent des brevets critiques sur la purification des précurseurs de carbone et les mécanismes d'intercalation des anions, mais elles concèdent de plus en plus leur technologie à des géants établis comme CATL et Samsung SDI, qui cherchent à diversifier leur portefeuille. Les alliances stratégiques se concentrent sur les flottes de bus à charge rapide, où les développeurs associent les cellules aux chargeurs de dépôt pour verrouiller les revenus de l'écosystème.

La concurrence par les prix est atténuée car la différenciation par les performances l'emporte encore sur la parité des coûts dans les contrats en phase initiale. Les principaux fabricants de cellules mettent en avant leurs démonstrations de capacité de charge en 5 minutes, publient des données de tests de sécurité par des tiers et courtisent les équipes d'ingénierie des constructeurs automobiles à travers des constructions de prototypes conjoints. Les fournisseurs de matières premières — SGL Carbon, Mitsubishi Chemical et les nouveaux processeurs nordiques de lignine — se déplacent en aval vers la production de feuilles revêtues, comprimant les marges des enducteurs d'électrodes indépendants.

Les dépôts de propriété intellectuelle ont augmenté de 37 % d'une année sur l'autre en 2024, signalant une course aux armements autour des additifs d'électrolytes qui élargissent les fenêtres de tension sans sacrifier la durée de vie en cycles. Les start-ups spécialisées attirent les bras de capital-risque d'entreprise des constructeurs automobiles et des majors pétrolières cherchant une exposition à la chaîne de valeur des batteries. Les discussions sur les fusions-acquisitions se sont intensifiées après qu'une grande compagnie pétrolière a discrètement évalué des actifs qui lui donneraient un accès direct à la propriété intellectuelle des électrodes en carbone, soulignant les attentes d'adoption grand public d'ici la fin de la décennie.

Leaders du Secteur des Batteries à Double Carbone

PJP Eye LTD.

Nyobolt

Alsym Energy

Carbon-Ion

ORLIB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : CATL a dévoilé un pack de véhicule électrique « double puissance » qui combine des modules de charge rapide à double carbone avec des cellules lithium-ion à haute énergie, offrant une autonomie de 930 miles et ciblant les berlines de luxe.

- Juin 2025 : Asahi Kasei a annoncé une famille d'électrolytes maintenant une conductivité ionique de 90 % à −40 °C, doublant la durée de vie en cycles à double carbone à 60 °C, avec une commercialisation prévue pour fin 2025.

- Mai 2025 : Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a autorisé Toyota et Idemitsu Kosan à construire une usine de sulfure de lithium d'une valeur de 142 millions USD, qui fournira également des précurseurs pour les électrolytes à double carbone, avec un démarrage de la production prévu en 2027.

- Mars 2025 : Huayou Cobalt a divulgué un revenu opérationnel de 60,946 milliards RMB et a lancé des activités de R&D sur les matériaux à double carbone, tout en atteignant un ratio d'utilisation d'énergie propre de 40 % dans ses usines.

- Février 2025 : Le Département de l'Énergie des États-Unis a accordé 25 millions USD à 11 projets pour faire monter en puissance la fabrication nationale de batteries à double carbone et à ions de sodium.

Portée du Rapport sur le Marché Mondial des Batteries à Double Carbone

Le rapport sur le marché des batteries à double carbone comprend :

| Cellules à Double Carbone Jetables |

| Cellules à Double Carbone Rechargeables |

| Moins de 10 kWh |

| 10 à 100 kWh |

| 100 à 500 kWh |

| Plus de 500 kWh |

| Batteries Automobiles |

| Stockage Stationnaire Industriel |

| Électronique Portable/Grand Public |

| Aérospatiale et Défense |

| Autres Utilisations de Niche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Cellules à Double Carbone Jetables | |

| Cellules à Double Carbone Rechargeables | ||

| Par Capacité | Moins de 10 kWh | |

| 10 à 100 kWh | ||

| 100 à 500 kWh | ||

| Plus de 500 kWh | ||

| Par Application | Batteries Automobiles | |

| Stockage Stationnaire Industriel | ||

| Électronique Portable/Grand Public | ||

| Aérospatiale et Défense | ||

| Autres Utilisations de Niche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché des batteries à double carbone ?

Les gouvernements renforcent les mandats en matière de véhicules électriques tandis que les entreprises recherchent des chaînes d'approvisionnement neutres en carbone ; les batteries à double carbone répondent aux deux objectifs grâce à la charge rapide et aux matériaux recyclables.

Quelle sera la taille du marché des batteries à double carbone d'ici 2031 ?

La taille du marché des batteries à double carbone devrait atteindre 7,45 milliards USD d'ici 2031, avec un TCAC de 11,03 % sur la période 2026-2031.

Quel segment domine actuellement le marché des batteries à double carbone ?

Les cellules à double carbone rechargeables dominent avec une part de marché de 86,35 % en 2025 grâce à leur adéquation aux véhicules électriques et au stockage sur réseau.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la production de batteries à double carbone ?

La région contrôle la majeure partie de la production de graphite synthétique et bénéficie d'écosystèmes de fabrication intégrés, ce qui lui confère une part de revenus mondiale de 49,02 % en 2025.

Quels sont les principaux freins à une adoption plus large ?

Les normes d'essais de propagation thermique en attente, l'approvisionnement limité en précurseurs hors d'Asie et la préférence du capital-risque pour les projets tout-solide constituent les principaux vents contraires.

Quelle est la vitesse de charge des batteries à double carbone par rapport aux packs lithium-ion ?

Des tests pilotes montrent que les packs à double carbone se chargent de 10 à 80 % en environ cinq minutes, soit environ 20 fois plus vite que les équivalents lithium-ion grand public.

Dernière mise à jour de la page le: