Taille et part du marché des batteries en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

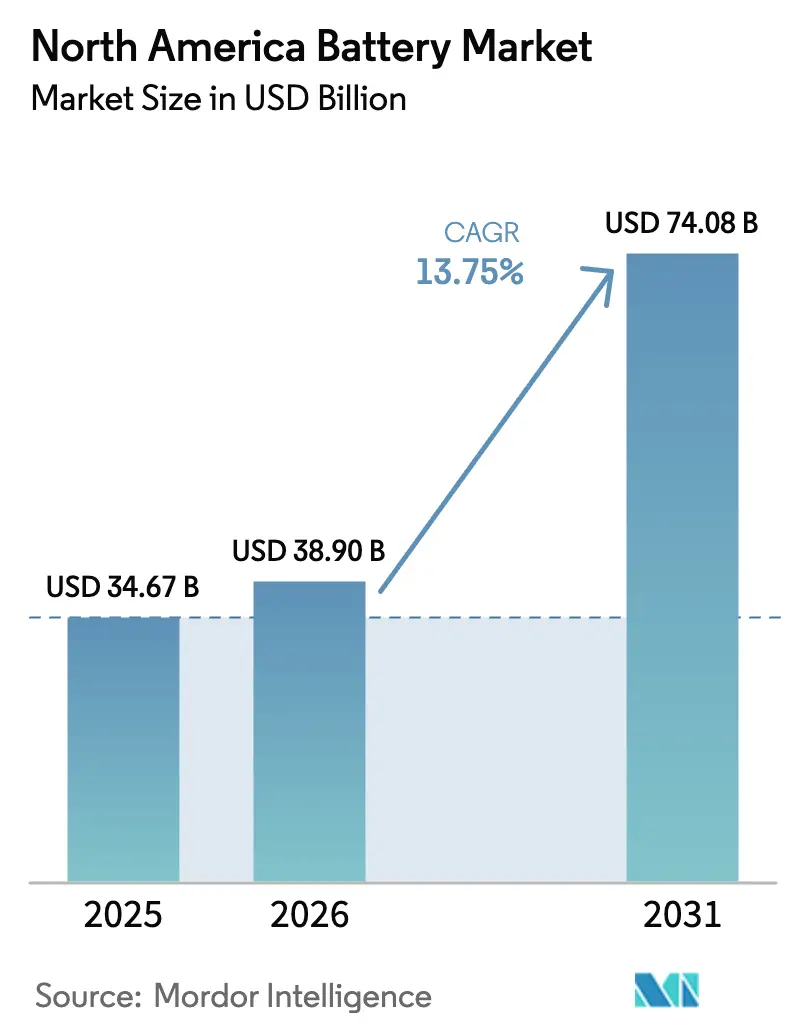

| Taille du marché de l'année de base (2025) | 34.67 Milliards de dollars |

| Taille du Marché (2026) | 38.90 Milliards de dollars |

| Taille du Marché (2031) | 74.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Amérique du Nord par Mordor Intelligence

La taille du marché des batteries en Amérique du Nord est projetée à 34,67 milliards USD en 2025, 38,90 milliards USD en 2026, et devrait atteindre 74,08 milliards USD d'ici 2031, avec un TCAC de 13,75 % de 2026 à 2031.

Les crédits d'impôt fédéraux à la production, les mandats de stockage au niveau des États et la demande en forte croissance de véhicules électriques (VE) compriment les coûts des batteries, élargissent les cas d'usage adressables et accélèrent les ajouts de capacité dans toute la région. L'électrification automobile, notamment dans les segments des camionnettes légères et des SUV qui nécessitent des batteries dépassant 100 kilowattheures, fait avancer les investissements dans les gigafactories et ancre des accords d'approvisionnement pluriannuels entre les constructeurs automobiles et les fabricants de cellules. Parallèlement, les objectifs de stockage à l'échelle des services publics en Californie, à New York, au Texas et en Colombie-Britannique établissent un plancher d'absorption prévisible qui réduit le risque de financement pour les nouveaux entrants.[1]Commission des services publics de Californie, « Objectifs d'approvisionnement en stockage », cpuc.ca.gov La différenciation technologique se déplace du coût vers la performance à mesure que les chimies à état solide, à anode en silicium et à ions sodium passent du stade pilote à une échelle commerciale précoce, élargissant la frontière de l'innovation tout en intensifiant la concurrence pour la main-d'œuvre qualifiée et l'approvisionnement en matériaux critiques.

Principaux enseignements du rapport

- Par type de batterie, les batteries rechargeables secondaires détenaient 75,5 % de la part du marché des batteries en Amérique du Nord en 2025, tandis que leur TCAC de 15,5 % jusqu'en 2031 les positionne comme le segment de type de batterie à la croissance la plus rapide.

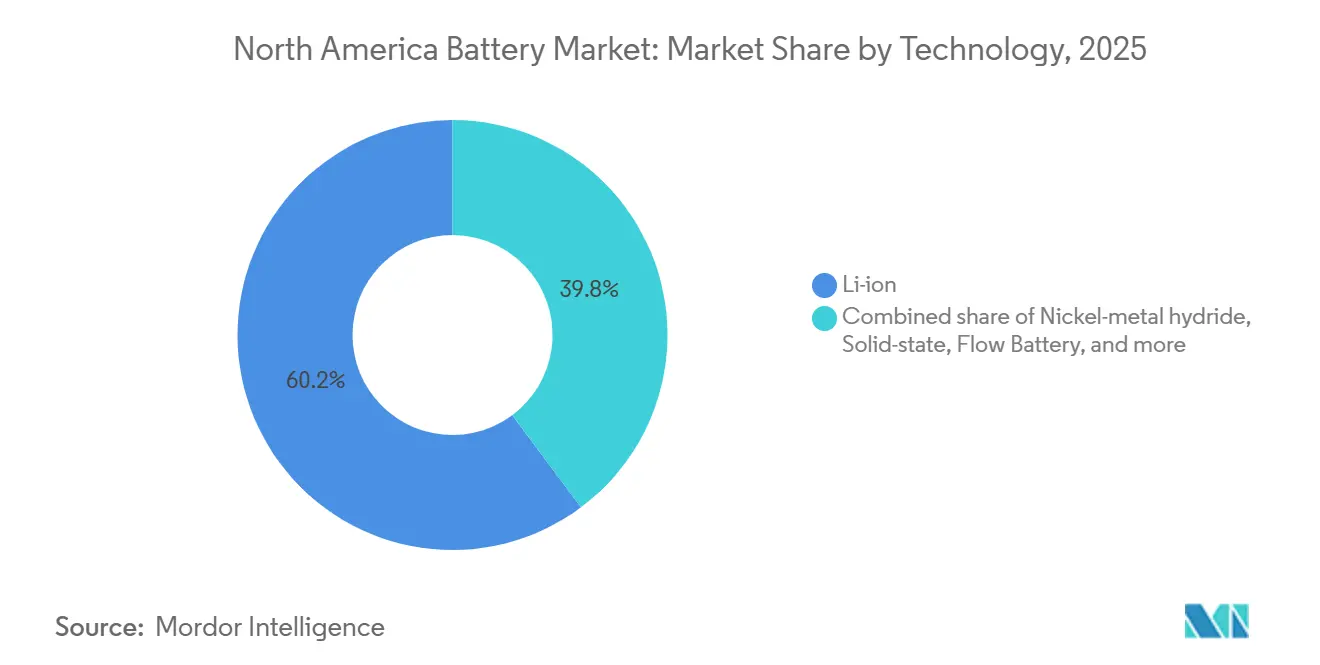

- Par technologie, la technologie lithium-ion a capté 60,2 % des revenus de 2025, mais les cellules à état solide devraient afficher un TCAC de 35,8 %, le taux le plus rapide dans le paysage technologique.

- Par application, les applications automobiles représentaient 46,9 % de la demande de 2025 et devraient se développer à un TCAC de 19,7 %, dépassant tous les autres usages finaux.

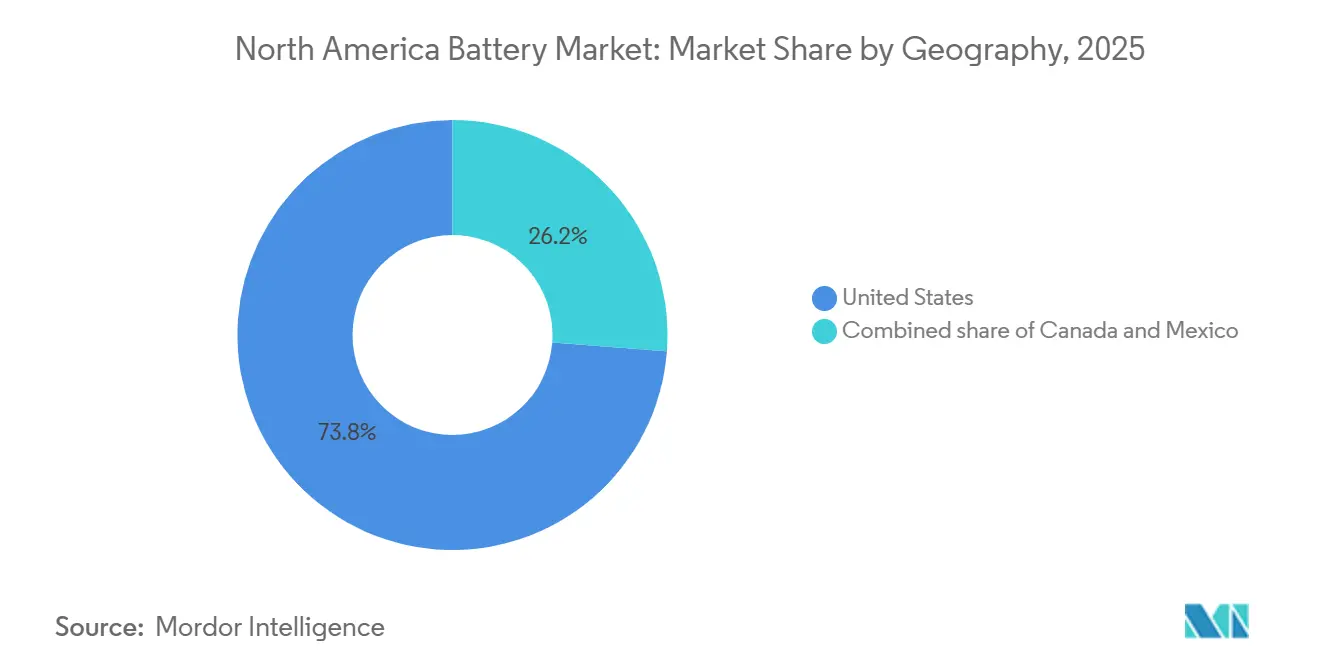

- Par géographie, les États-Unis représentaient 73,8 % des revenus de 2025, tandis que le Mexique devrait progresser à un TCAC de 28,6 %, le plus rapide parmi les géographies nord-américaines.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement de gigafactories financé par l'IRA comprimant les coûts des batteries | 3.8% | États-Unis, avec des retombées au Canada et au Mexique | Moyen terme (2-4 ans) |

| Incitations à la relocalisation réduisant le risque de chaîne d'approvisionnement pour les équipementiers | 2.7% | États-Unis et Canada, concentrés dans le Michigan, l'Ontario, le Tennessee et le Kentucky | Moyen terme (2-4 ans) |

| Mandats de stockage à l'échelle des services publics en Californie, New York, Texas, Colombie-Britannique | 1.9% | Californie, New York, Texas, Colombie-Britannique | Court terme (≤2 ans) |

| Coentreprises émergentes entre constructeurs automobiles et fabricants de batteries libérant l'efficacité du capital | 1.6% | États-Unis et Canada, notamment dans les pôles de fabrication de VE | Moyen terme (2-4 ans) |

| Augmentation de la taille moyenne des batteries liée aux VE (mix SUV) créant une traction sur les volumes | 2.4% | États-Unis et Canada, portés par la préférence des consommateurs pour les véhicules plus grands | Long terme (≥4 ans) |

| Crédits d'impôt au recyclage réduisant les coûts en fin de vie | 0.9% | États-Unis, avec adoption précoce au Nevada, en Géorgie et en Ohio | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Développement de gigafactories financé par l'IRA comprimant les coûts des batteries

L'article 45X de la loi sur la réduction de l'inflation (IRA) prévoit 35 USD par kilowattheure pour les cellules et 10 USD par kilowattheure pour les modules fabriqués sur le territoire national, une structure qui a déclenché 110 milliards USD d'investissements annoncés dans les batteries dans 13 États depuis 2022.[2] Département américain de l'Énergie, « Crédits de fabrication avancée de l'article 45X », energy.gov BlueOval SK a obtenu un prêt de 9,6 milliards USD du Département de l'Énergie pour deux usines au Kentucky et au Tennessee, la première ligne étant mise en service fin 2025. Panasonic a porté son site de De Soto, au Kansas, à 30 gigawattheures en 2025, tandis que Samsung SDI et General Motors ont posé la première pierre d'un site en Indiana visant un démarrage en 2026. Ces projets abaissent le seuil de rentabilité d'utilisation de 80 % à 60 %, accélérant les calendriers de mise en service et permettant une baisse prévue de 40 % des coûts des batteries de 2022 à 2027. À mesure que les coûts baissent, la parité du coût total de possession entre les VE et les véhicules à combustion interne est attendue dès 2027, soit deux ans plus tôt que ce que de nombreux équipementiers avaient initialement modélisé.

Incitations à la relocalisation réduisant le risque de chaîne d'approvisionnement pour les équipementiers

Les constructeurs automobiles ont absorbé 2,3 milliards USD de coûts logistiques supplémentaires lors de la pénurie de semi-conducteurs de 2021-2022, ce qui a conduit à un pivot vers la production régionale de cellules atténuant les perturbations d'expédition et l'exposition aux droits de douane. Les dispositions de l'IRA relatives aux entités étrangères préoccupantes, en vigueur depuis janvier 2024, excluent les VE d'un crédit consommateur de 7 500 USD si les batteries ou les minéraux critiques proviennent d'entités chinoises ou russes, ce qui entraîne une remise en cartographie des fournisseurs. Ultium Cells exploite désormais trois usines américaines totalisant 140 gigawattheures, réduisant les délais de livraison des cellules de 12 à 4 semaines et diminuant les besoins en fonds de roulement d'environ 20 %. Stellantis et Samsung SDI ont suivi avec une installation de 7,3 milliards USD à Kokomo qui sécurise l'approvisionnement pour les camionnettes pleine grandeur. Ensemble, ces modèles à intégration verticale protègent les programmes des équipementiers des fluctuations de change et des goulots d'étranglement logistiques, préservant les marges pendant la montée en puissance des VE.

Mandats de stockage à l'échelle des services publics en Californie, New York, Texas, Colombie-Britannique

La Californie exige 11,5 gigawatts de stockage supplémentaire d'ici 2026 et 15 gigawatts supplémentaires d'ici 2030, stimulant des demandes de raccordement au réseau record pour les projets lithium-ion. La loi sur le leadership climatique et la protection des communautés de New York vise 6 gigawatts de stockage d'ici 2030, soutenue par une enveloppe d'incitations de 400 millions USD lancée en 2024. ERCOT a ajouté 4,2 gigawatts de batteries en 2024, la plus grande progression annuelle à l'échelle nationale, les opérateurs arbitrant les écarts de prix aux heures de pointe. Le plan directeur CleanBC de la Colombie-Britannique vise 3 gigawatts d'ici 2030, BC Hydro ayant émis 1,5 gigawatt d'appels d'offres en 2025. Ces mandats sous-tendent des contrats d'absorption pluriannuels qui réduisent les coûts de financement de projet de 100 à 150 points de base et créent un plancher de demande indépendant des trajectoires d'adoption des VE.

Augmentation de la taille moyenne des batteries liée aux VE (mix SUV)

La taille moyenne des batteries en Amérique du Nord est passée de 62 kilowattheures en 2022 à 78 kilowattheures en 2025, les consommateurs se tournant vers les SUV et les camionnettes électriques.[3]Ford Motor Company, « Spécifications de la batterie du F-150 Lightning », ford.com Le Ford F-150 Lightning, le Chevrolet Silverado EV et le Rivian R1T déploient chacun des batteries dépassant 130 kilowattheures, amplifiant la demande de cellules au-delà de la croissance des ventes unitaires. Une hausse de 1 % du taux de pénétration des VE équivaut désormais à une augmentation de 1,3 % de la demande en gigawattheures, comprimant les délais d'absorption des nouvelles gigafactories. Les architectures cellule-à-batterie qui suppriment les boîtiers de modules réduisent le nombre de pièces de 30 % et augmentent la densité énergétique jusqu'à 15 %, un changement de conception favorisant les équipementiers à intégration verticale capables de co-concevoir les cellules et les enceintes structurelles. Des capacités de batterie moyennes plus élevées constituent donc à la fois un catalyseur de volume et de technologie, renforçant les baisses de coûts liées à la courbe d'apprentissage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement en milieu de chaîne (feuille, séparateur) retardant les montées en puissance | -1.8% | États-Unis et Canada, affectant les calendriers de mise en service des nouvelles gigafactories | Court terme (≤2 ans) |

| Volatilité du prix du lithium élargissant la fourchette du TRI des projets | -1.3% | Ensemble de l'Amérique du Nord, avec une exposition accrue dans les projets dépendant des achats au prix du marché | Moyen terme (2-4 ans) |

| Incertitude tarifaire sur les importations de LFP chinois | -1.1% | États-Unis, impactant particulièrement les segments des systèmes de stockage d'énergie à grande échelle et des VE d'entrée de gamme | Court terme (≤2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les nouvelles usines de cellules | -0.9% | États-Unis et Canada, concentrés dans les États émergents de la ceinture des batteries (Kentucky, Tennessee, Géorgie, Kansas) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du lithium élargissant la fourchette du TRI des projets

Les prix au comptant du carbonate de lithium ont chuté de 80 000 USD par tonne métrique fin 2022 à 12 000 USD en juin 2024 avant de rebondir à 15 000 USD en décembre, une montagne russe qui a injecté un écart de 12 % à 15 % dans l'économie des batteries. La coentreprise de General Motors à Thacker Pass vise à sécuriser 40 000 tonnes métriques par an d'ici 2027, protégeant 800 000 véhicules par an des fluctuations du marché au comptant. Pourtant, les TRI des projets restent très sensibles ; des prix durablement inférieurs à 18 000 USD pourraient prolonger les délais de remboursement au-delà de 10 ans, retardant le financement bancaire pour les fabricants de cellules de taille intermédiaire. Les petites entreprises dépourvues de lithium captif peinent à atteindre le seuil d'absorption de 80 % exigé par les prêteurs, freinant les constructions sur de nouveaux sites et pesant sur les ajouts de capacité à court terme.

Goulots d'étranglement en milieu de chaîne (feuille, séparateur) retardant les montées en puissance

Le film séparateur et la feuille de cuivre représentent 15 % à 20 % de la nomenclature d'une cellule, mais plus de 70 % de la capacité mondiale de séparateurs est détenue par trois fournisseurs asiatiques, laissant les nouvelles lignes nord-américaines vulnérables aux pénuries.[4]Financial Times, « Contraintes de la chaîne d'approvisionnement des batteries », ft.com Les gigafactories démarrées en 2024 ont connu des retards de qualification de 3 à 6 mois, repoussant les montées en puissance des revenus à 2026. La capacité américaine en feuilles de cuivre ne couvrait que 150 gigawattheures de demande annuelle en 2024, contre 1 100 gigawattheures de capacité de cellules annoncée d'ici 2030, obligeant les équipementiers à s'approvisionner auprès de l'Asie et à accepter des délais de livraison plus longs. L'usine de 30 000 tonnes métriques de SK Nexilis au Kentucky, prévue pour 2027, ne comblera qu'une partie du déficit. Tant que l'approvisionnement en milieu de chaîne ne se développe pas, les calendriers de mise en service des gigafactories restent un facteur limitant pour les perspectives du marché des batteries en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination des batteries rechargeables s'accélère

Les batteries rechargeables secondaires représentaient 75,5 % de la part du marché des batteries en Amérique du Nord en 2025 et devraient se développer à un TCAC de 15,5 % jusqu'en 2031. Cette trajectoire de croissance reflète la montée en puissance des déploiements de VE et de stockage stationnaire, qui nécessitent tous deux une longue durée de vie en cycles et des garanties pluriannuelles favorisant les chimies lithium-ion. La taille moyenne des batteries dans les camionnettes électriques a atteint 78 kilowattheures en 2025, augmentant la demande de cellules par véhicule et accélérant les montées en puissance d'utilisation des gigafactories. Les cellules primaires, à 24,5 % des revenus, croissent à des taux à un chiffre, limitées aux niches médicales, de défense et d'IoT où une durée de conservation de plusieurs décennies l'emporte sur la rechargeabilité. Les tendances de consolidation diffèrent selon les sous-segments ; Duracell et Energizer maintiennent leur attrait de marque dans les piles alcalines grand public, tandis que les équipementiers automobiles internalisent de plus en plus le lithium-ion, comprimant les marges des fournisseurs indépendants.

L'économie unitaire diverge également. La ligne interne 4680 de Tesla a atteint un rythme de production de 10 gigawattheures en septembre 2025, réduisant les coûts par kilowattheure de 15 % par rapport aux cellules 2170 approvisionnées en externe et capturant la valeur en amont qui revenait auparavant aux fournisseurs. Les petits fournisseurs de batteries primaires ont bénéficié d'une hausse de 12 % des achats du Département de la Défense en 2024, soulignant comment les niches critiques en termes de performance peuvent encore générer des marges stables malgré une croissance des volumes plus lente. Dans l'ensemble, les ajouts de capacité rechargeable et les baisses de coûts associées liées à la courbe d'apprentissage sont ancrés comme le principal moteur du marché des batteries en Amérique du Nord jusqu'en 2031.

Par technologie : les gains de l'état solide dépassent ceux du lithium-ion

Le lithium-ion a conservé 60,2 % des revenus de 2025, soutenu par les chimies NMC et LFP établies qui combinent compétitivité des coûts et sécurité de niveau automobile. Les cellules à état solide, bien que représentant moins de 1 % des expéditions, sont en voie d'atteindre un TCAC de 35,8 % à mesure que les lignes pilotes se développent et que les équipementiers visent des densités énergétiques de 400 wattheures par kilogramme. Le plomb-acide, toujours essentiel pour le démarrage-éclairage-allumage, est passé sous les 25 % à mesure que les VE érodent la base des véhicules à combustion interne et que les centres de données pivotent vers les systèmes d'alimentation sans interruption lithium-ion.

QuantumScape et PowerCo de Volkswagen ont finalisé un accord de licence en avril 2025, visant les premières livraisons à état solide en 2026, signalant une disponibilité pour une adoption commerciale limitée. Les cellules sodium-ion de Natron Energy sont entrées en production dans le Michigan pour servir les cas d'usage de systèmes d'alimentation sans interruption stationnaires et de manutention où la densité énergétique est secondaire par rapport au coût et à la durée de vie en cycles. Les variantes à flux et lithium-soufre restent limitées aux projets de démonstration compte tenu des désavantages actuels en termes de coût par cycle, mais les investissements continus en R&D les maintiennent dans le radar à long terme pour les applications de stockage sur réseau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment automobile stimule les volumes

Les batteries automobiles ont capté 46,9 % des revenus de 2025 et devraient croître de 19,7 % par an jusqu'en 2031, consolidant leur rôle de principal moteur de volume pour le marché des batteries en Amérique du Nord. Les mix de modèles à dominante camionnettes et SUV poussent les capacités des batteries au-dessus de 100 kilowattheures, amplifiant l'impact en gigawattheures de chaque nouveau lancement de VE. Le stockage stationnaire industriel, à environ 30 % des revenus, affiche une croissance à deux chiffres intermédiaires à mesure que les centres de données, les télécommunications et les services publics remplacent le plomb-acide et les centrales à gaz de pointe par des systèmes lithium-ion qui réduisent les coûts d'exploitation jusqu'à 50 %. L'électronique grand public portable et les outils électriques détiennent une part de 15 %, l'électrification des outils sans fil compensant les cycles de remplacement plus lents des smartphones.

Les batteries de démarrage-éclairage-allumage, désormais sous une part de 8 %, déclinent lentement à mesure que le parc régional passe aux VE. Clarios se repositionne avec des batteries lithium-ion 12 volts pour les auxiliaires de VE, une couverture naissante mais stratégique contre la diminution de la demande en plomb-acide. Les stratégies de co-localisation, comme le site de Spring Hill d'Ultium Cells, à seulement 8 km de la ligne de camionnettes de GM, soulignent comment l'optimisation logistique et la livraison en flux tendu sont désormais aussi critiques que les avancées chimiques pour l'avantage concurrentiel.

Analyse géographique

Les États-Unis ont généré 73,8 % des revenus de 2025, portés par plus de 110 milliards USD d'annonces d'usines de cellules post-IRA et des mandats de stockage étatiques agressifs. Les engagements du Bureau des programmes de prêts totalisant 18 milliards USD ont réduit les coûts moyens pondérés du capital jusqu'à 200 points de base, faisant basculer de nombreux projets du statut « proposé » à « en construction ». La Californie, New York et le Texas représentaient à eux seuls 60 % des déploiements de stockage stationnaire de 2024, reflétant comment les objectifs politiques se traduisent directement en volumes à court terme.

Le Canada a contribué à environ 15 % des revenus régionaux, l'Ontario et le Québec en captant la majeure partie grâce à 15 milliards CAD d'incitations combinées qui ont attiré des gigafactories de Stellantis, LG Energy Solution et Volkswagen dont la mise en service est prévue entre 2025 et 2027. La solidité des ressources minérales en amont ancre des projets de précurseurs de cathodes, raccourcissant les chaînes d'approvisionnement en nickel et en cobalt et renforçant le rôle stratégique du pays dans le calcul de la taille du marché des batteries en Amérique du Nord.

Le Mexique connaît la croissance la plus rapide avec un TCAC de 28,6 %, tirant parti des règles commerciales de l'ACEUM et de coûts de main-d'œuvre plus bas pour attirer à la fois les constructeurs automobiles et les fournisseurs en milieu de chaîne. La gigafactory de Tesla à Monterrey et la prospection de sites de BYD à Nuevo León signalent que la capacité annoncée pourrait quintupler pour atteindre 50 gigawattheures d'ici 2030 si les obstacles liés à l'eau, à l'électricité et à la main-d'œuvre qualifiée sont résolus. Les fabricants de composants — du film séparateur aux électrolytes — se co-localisent, reproduisant la migration plus large de la chaîne d'approvisionnement automobile qui s'est développée depuis le milieu des années 1990.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Les cinq premiers fournisseurs, LG Energy Solution, Panasonic Energy, SK On, Samsung SDI et Tesla, contrôlaient environ 60 % de la capacité de cellules lithium-ion en 2025, conférant au marché des batteries en Amérique du Nord un profil de concentration modéré. Les structures de coentreprises dominent les ajouts de capacité, permettant aux équipementiers de sécuriser l'approvisionnement tout en partageant les charges en capital ; le parc américain de 140 gigawattheures d'Ultium Cells illustre ce modèle. L'intégration verticale s'accélère : la ligne 4680 de Tesla a atteint un rythme de production de 10 gigawattheures en 2025, et Ford prévoit d'internaliser la technologie LFP sous licence CATL dans le Michigan d'ici 2026, des mouvements qui pourraient redistribuer davantage les pools de marges.

Des opportunités dans des espaces non exploités émergent dans les domaines de l'état solide, du sodium-ion et du recyclage. QuantumScape a levé 300 millions USD auprès de Volkswagen pour co-développer des processus de production, tandis que Redwood Materials a obtenu un prêt du Département de l'Énergie de 2 milliards USD pour augmenter la production de cathodes recyclées à 500 gigawattheures d'ici 2028. Les acteurs historiques du plomb-acide tels qu'EnerSys lancent des gammes de produits lithium-ion pour fidéliser les clients industriels en transition vers de nouvelles chimies. La conformité réglementaire aux règles relatives aux entités étrangères préoccupantes remodèle également les décisions d'approvisionnement, orientant les constructeurs automobiles vers des installations américaines ou de nations alliées et incitant les entreprises chinoises à envisager des licences ou des coentreprises locales pour préserver l'accès au marché nord-américain.

Leaders du secteur des batteries en Amérique du Nord

LG Energy Solution

Panasonic Energy

Tesla (Internal)

Samsung SDI

SK On

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Honda Development and Manufacturing of America a conclu un accord pour acquérir la participation de LG Energy Solution dans leur usine commune de batteries pour véhicules électriques en Ohio, la transaction étant évaluée à 2,85 milliards USD.

- Novembre 2025 : À la suite de l'inauguration d'une nouvelle usine de batteries à Liberty, en Caroline du Nord, Toyota a dévoilé son intention d'injecter 10 milliards USD supplémentaires dans ses opérations américaines au cours des cinq prochaines années.

- Septembre 2025 : Henkel a inauguré son Centre d'application des batteries en Amérique du Nord à Madison Heights, dans le Michigan. Cette initiative renforce le soutien régional de l'entreprise aux équipementiers et aux fabricants de batteries, offrant une expertise renforcée en application de matériaux pour les composants de VE.

- Juillet 2025 : Nano One Materials Corp., une entreprise spécialisée dans les matériaux actifs de cathode (CAM) pour batteries lithium-ion, a été sélectionnée pour faire partie de l'Arkansas Lithium Technology Accelerator (ALTA). ALTA est le premier accélérateur américain axé sur la chaîne d'approvisionnement du lithium et des batteries.

Périmètre du rapport sur le marché des batteries en Amérique du Nord

Une batterie est un dispositif qui convertit l'énergie chimique contenue dans ses matériaux actifs directement en énergie électrique par le biais d'une réaction électrochimique d'oxydoréduction (redox). Ce type de réaction implique le transfert d'électrons d'un matériau à un autre via un circuit électrique.

Le marché des batteries en Amérique du Nord est segmenté par type de batterie, technologie, application et géographie. Par type de batterie, le marché est segmenté en primaire et secondaire. Par technologie, le marché est segmenté en plomb-acide, Li-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté en automobile, industriel, portable, outils électriques, démarrage-éclairage-allumage et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries en Amérique du Nord dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, alimentation sans interruption, système de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| Démarrage-éclairage-allumage |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, alimentation sans interruption, système de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| Démarrage-éclairage-allumage | |

| Autres applications | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries en Amérique du Nord en 2026 ?

Le marché est estimé à 38,90 milliards USD en 2026.

Quel type de batterie connaît la croissance la plus rapide ?

Les batteries rechargeables secondaires se développent à un TCAC de 15,5 % jusqu'en 2031 grâce à la demande en forte hausse des VE et du stockage stationnaire.

Quelle technologie va perturber la domination du lithium-ion ?

Les cellules à état solide sont positionnées pour la croissance la plus élevée, avec des lignes pilotes évoluant vers une production commerciale d'ici 2028.

Pourquoi le Mexique attire-t-il les investissements dans les batteries ?

Les incitations à la relocalisation dans le cadre de l'ACEUM, les coûts de main-d'œuvre plus bas et la proximité des usines automobiles américaines sous-tendent le TCAC de 28,6 % du Mexique jusqu'en 2031.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement aujourd'hui ?

Les pénuries de film séparateur et de feuille de cuivre retardent les montées en puissance des gigafactories, allongeant les délais de livraison et forçant une dépendance continue envers les fournisseurs asiatiques.

Comment les coûts des batteries devraient-ils évoluer ?

Les crédits de fabrication de l'article 45X et les économies d'échelle devraient entraîner une baisse de 40 % des coûts des batteries entre 2022 et 2027.

Dernière mise à jour de la page le: