Taille et part du marché du diesel renouvelable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 33.91 Milliards de dollars |

| Taille du Marché (2030) | 50.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.19% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diesel renouvelable par Mordor Intelligence

La taille du marché du diesel renouvelable est estimée à 33,91 milliards USD en 2025 et devrait atteindre 50,26 milliards USD d'ici 2030, à un CAGR de 8,19 % durant la période de prévision (2025-2030).

Le marché du diesel renouvelable est en train de passer d'une niche de biocarburant en phase initiale à un substitut courant du diesel, car les utilisateurs du transport longue distance, du transport maritime et de l'alimentation électrique de secours privilégient sa compatibilité directe par rapport au biodiesel de première génération. Les primes de crédit dans le cadre de programmes tels que la norme californienne sur les carburants à faible teneur en carbone (LCFS) et la directive européenne RED III soutiennent les marges des producteurs, tandis que les modernisations de cotraitement à faible CAPEX accélèrent les ajouts de capacité. La demande croissante de carburant d'aviation durable de qualité aéronautique et des générateurs de secours des centres de données hyperscale élargit la base d'applications, protégeant le marché du diesel renouvelable contre les obstacles à court terme liés à l'électrification. Les raffineurs de pétrole exploitent leur logistique existante pour dominer le débit, tandis que les innovateurs en matière de matières premières à base d'algues remettent en question les conventions de la chaîne d'approvisionnement.

Principaux enseignements du rapport

- Par type de carburant, le diesel renouvelable pur (HVO100) a dominé avec une part de revenus de 54,5 % en 2024 ; les produits dérivés des algues devraient se développer à un CAGR de 12,2 % jusqu'en 2030.

- Par matière première, les huiles végétales représentaient 37,8 % de la part du marché du diesel renouvelable en 2024, tandis que la matière première à base d'algues devrait croître à un CAGR de 12,8 % entre 2025 et 2030.

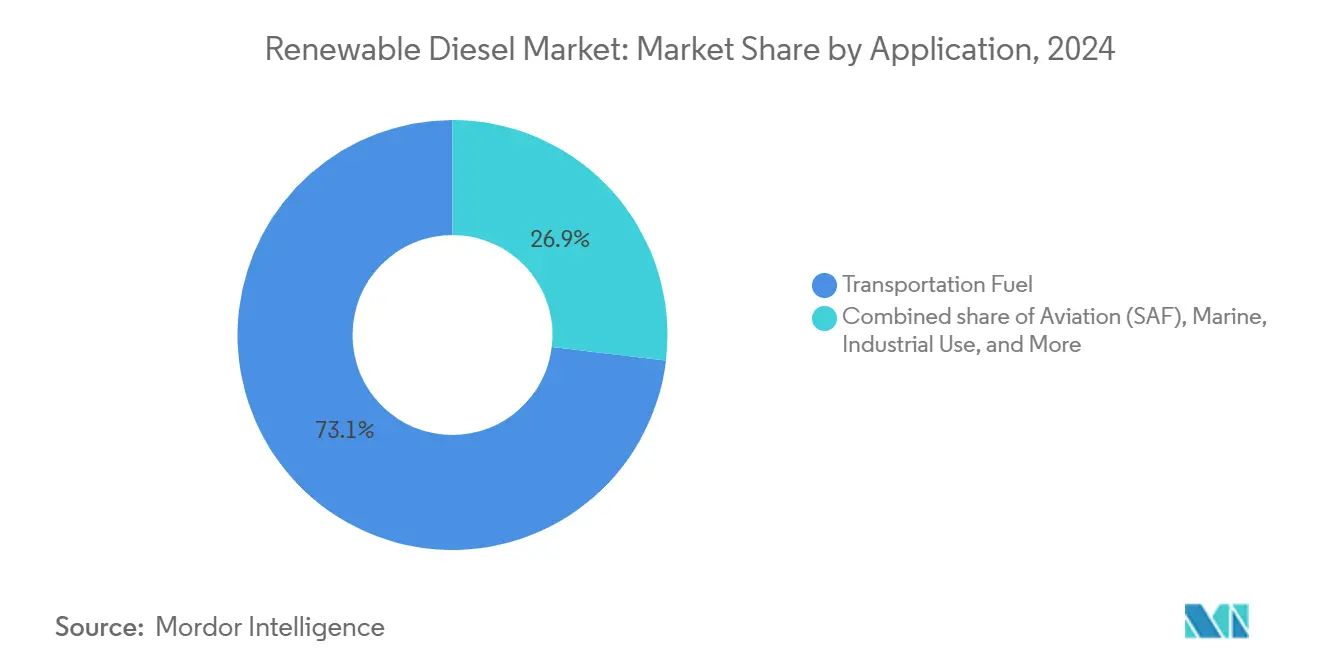

- Par application, le carburant de transport représentait 73,1 % de la taille du marché du diesel renouvelable en 2024 ; le carburant d'aviation durable progresse à un CAGR de 13,1 % jusqu'en 2030.

- Par utilisateur final, les raffineries de pétrole et les mélangeurs contrôlaient 53,6 % de la demande de 2024, tandis que les compagnies aériennes devraient enregistrer le CAGR le plus élevé de 13,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 48,9 % des revenus en 2024 ; l'Europe devrait enregistrer le CAGR le plus rapide de 12,7 % durant 2025-2030.

Tendances et perspectives du marché mondial du diesel renouvelable

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compatibilité directe avec l'infrastructure diesel | +1.80% | Mondial | Long terme (≥ 4 ans) |

| Incitations politiques (LCFS, RED III, crédits fiscaux) | +2.10% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pression pour la décarbonation des flottes de poids lourds | +1.40% | Mondial | Moyen terme (2-4 ans) |

| Décarbonation de l'alimentation de secours des centres de données | +0.90% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisations de cotraitement à faible CAPEX | +1.20% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compatibilité directe avec l'infrastructure diesel

Le diesel renouvelable reproduit le profil chimique du diesel pétrolier, de sorte qu'il circule dans les pipelines, les réservoirs de stockage et les moteurs sans mur de mélange à 20 % ni modernisations de compatibilité des matériaux.(1)Source : Phillips 66, « Fiche technique du complexe d'énergie renouvelable de Rodeo », phillips66.comLes gestionnaires de flotte évitent les dépenses d'investissement pour de nouveaux réservoirs ou joints et signalent une opérabilité hivernale sans faille, un avantage décisif pour la logistique de la chaîne du froid au Canada, dans les pays nordiques et dans le nord des États-Unis. Les navires battant pavillon international exploitent également la nature sans soufre du carburant pour respecter les règles de l'OMI 2020 sans ajouter de systèmes d'épuration.(2)Source : Neste Corporation, « Manuel technique du diesel renouvelable », neste.comÀ long terme, cette parité d'infrastructure renforce le marché du diesel renouvelable face aux carburants alternatifs qui nécessitent des systèmes de distribution spécifiques.

Les incitations politiques stimulent l'expansion du marché

Le crédit de production de carburants propres 45Z offre entre 1,00 et 1,75 USD par gallon, faisant pencher l'économie des installations en faveur des matières premières à base de déchets et de résidus à coût plus élevé, selon les scores carbone du cycle de vie.(3)Source : Clean Air Task Force, « Note d'information sur le crédit de production de carburant propre 45Z aux États-Unis », catf.us En Europe, la directive RED III fixe à 29 % la part des énergies renouvelables dans les transports d'ici 2030, tandis que les États membres individuels superposent des quotas de mélange de carburant d'aviation durable qui convergent à 6-8 % d'ici 2030. La feuille de route du Japon exigeant que les nouveaux véhicules légers acceptent les biocarburants repositionne les perspectives de demande en Asie. En conséquence, les producteurs accélèrent à la fois les projets sur de nouveaux sites et les conversions de cotraitement, assurant une visibilité pluriannuelle pour le marché du diesel renouvelable.

La décarbonation des flottes de poids lourds accélère l'adoption

Les autonomies des véhicules électriques à batterie restent inférieures à 400 miles pour les camions de classe 8, tandis que le diesel renouvelable offre une réduction de 60 à 75 % des émissions de gaz à effet de serre du puits à la roue sans compromis sur l'autonomie. Des études de cas de flottes de Mack Trucks montrent que les intervalles de maintenance s'allongent de 6 à 8 % après le passage, compensant en partie une prime de 3 à 10 centimes par gallon. Les flottes de construction, d'agriculture et d'exploitation minière reflètent ces résultats, renforçant un pivot mondial vers les molécules à substitution directe jusqu'à la maturité des groupes motopropulseurs à zéro émission.

L'alimentation de secours des centres de données émerge comme moteur de croissance

Les opérateurs hyperscale ciblent désormais la neutralité du Scope 1 pour les groupes électrogènes diesel qui protègent les charges de travail critiques. Microsoft, Equinix et Digital Realty utilisent chacun du diesel renouvelable dans des générateurs à l'échelle du mégawatt, citant une pénalité de fiabilité négligeable lors des tests de charge mensuels. STT GDC, basé à Singapour, a étendu cette pratique à l'ensemble de ses campus Asie-Pacifique en 2024, prouvant la sécurité d'approvisionnement sur des marchés avec peu d'antécédents en matière de biocarburant. Les volumes à prix premium dans ce créneau contribuent à des marges disproportionnées et diversifient le marché du diesel renouvelable au-delà des carburants de transport.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières et approvisionnement | -1.60% | Mondial | Moyen terme (2-4 ans) |

| Concurrence de l'électrification et de l'H₂ | -0.80% | Cœur Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Plafond LCFS sur les huiles végétales d'origine agricole | -0.50% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières contraint l'expansion des marges

Les prix de l'huile de soja ont augmenté de 40 à 60 % entre 2022 et 2024, tandis que les importations d'huile de cuisson usagée aux États-Unis ont atteint 3 milliards de livres en 2023, contre 0,9 milliard de livres un an plus tôt. CoBank avertit que la vague record d'expansions du broyage du soja pourrait dépasser la demande incrémentale du marché du diesel renouvelable, pesant sur les marges de broyage. Les acheteurs européens et asiatiques arbitrent désormais les cargaisons d'huile de déchets, resserrant davantage l'offre lors des pics de demande induits par les politiques. Les producteurs dépendants de stratégies à matière première unique supportent le risque de résultats le plus élevé.

L'électrification et la concurrence de l'hydrogène menacent la demande à long terme

L'AIE prévoit que l'adoption des véhicules électriques déplacera 12 millions de barils par jour de pétrole d'ici 2035, réduisant la demande totale de diesel. Les camions à pile à combustible de constructeurs tels que Hyundai et Toyota ont validé des trajets de 900 miles lors de projets pilotes en 2024, l'Europe finançant des corridors hydrogène qui remettent en question l'avantage du diesel renouvelable sur le long parcours. Bien que le marché du diesel renouvelable bénéficie d'un soutien à court et moyen terme de la part de secteurs dépourvus d'alternatives électrifiées, les producteurs devront finalement faire face à un bassin diesel en rétrécissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le diesel renouvelable pur conserve une position dominante tandis que les algues portent la prochaine vague

Le HVO100 pur a généré plus de la moitié des revenus de 2024, soulignant la préférence des utilisateurs pour un carburant conforme à la norme EN 15940 sans fraction pétrolière. Les acheteurs en gros citent des indices de cétane constants supérieurs à 70 et des points de bouchage du filtre à froid inférieurs à –30 °C comme caractéristiques de performance décisives. Les gains de volume en Amérique du Nord et en Europe du Nord signalent une acceptation croissante des utilisateurs. Cependant, les volumes de mélanges et de diesel renouvelable cotraité restent significatifs en Asie du Sud-Est, où l'infrastructure biodiesel est bien établie, permettant aux raffineurs de basculer entre les matières premières. Les variantes dérivées des algues pourraient débloquer la prochaine courbe en S ; des installations pilotes dans le sud-ouest des États-Unis ont atteint une échelle précommerciale de 10 000 barils par jour, et les modélisations du Département de l'énergie montrent une parité de prix d'ici 2028. Une fois les coûts convergés, la taille du marché du diesel renouvelable pour le carburant à base d'algues pourrait rivaliser avec le débit des huiles végétales, diversifiant l'offre et diluant les préoccupations relatives aux changements indirects d'affectation des terres.

Par matière première : la domination des huiles végétales fait face à des obstacles de durabilité

Les huiles végétales ont conservé une part de 37,8 % en 2024 grâce à une infrastructure de broyage mature et à des marchés de matières premières couverts. Pourtant, les multiplicateurs LCFS pénalisent de plus en plus les huiles végétales d'usage primaire, incitant les raffineurs à privilégier les graisses animales et l'huile de cuisson usagée. Le suif, la graisse de volaille et la graisse jaune ont collectivement atteint une tranche de 37 % du marché du diesel renouvelable par matière première en 2023, contre 17 % trois ans plus tôt. L'exposition aux importations augmente : les États-Unis ont sourcé 28 % de leur approvisionnement en huile de déchets en provenance d'Asie en 2024, créant des risques logistiques. Les flux d'algues, d'huile de tall et de résidus forestiers sont positionnés pour alimenter la croissance à long terme, notamment dans le cluster nordique, où les complexes intégrés pâte-et-carburant débloquent des crédits d'économie circulaire.

Par application : le transport conserve l'échelle, l'aviation sécurise une croissance premium

Le transport routier a absorbé 73,1 % des barils en 2024 car les flottes pouvaient se décarboner instantanément sans nouveau matériel. La taille du marché du diesel renouvelable pour le carburant d'aviation durable était plus petite mais a enregistré un CAGR de 13,1 % à partir de 2025, soutenu par les mandats de l'Union européenne et les objectifs de neutralité carbone des entreprises. Les compagnies aériennes valorisent les molécules à substitution directe sans hydrogène qui s'intègrent dans la logistique JP-8 existante. Les utilisateurs maritimes, militaires et de chauffage industriel ajoutent une demande diversifiée — notamment les lignes de navigation arctique qui exploitent l'avantage de l'HVO en termes d'écoulement à froid par rapport au fioul lourd. Bien que de niche en termes de gallons, l'alimentation de secours des centres de données obtient des primes de prix à deux chiffres et sécurise souvent des contrats d'achat pluriannuels, améliorant la conversion de trésorerie des producteurs.

Par utilisateur final : les raffineurs dominent toujours, les compagnies aériennes accélèrent

Les raffineurs de pétrole intégrés et les mélangeurs contrôlaient 53,6 % des barils en 2024, tirant parti de la logistique midstream et des équipes de couverture pour gérer la volatilité des matières premières. La part de marché du diesel renouvelable des compagnies aériennes est en passe d'augmenter à mesure que les mandats de carburant d'aviation durable entrent en vigueur dans l'UE, au Royaume-Uni et au Japon, obligeant les transporteurs à pré-réserver l'approvisionnement jusqu'en 2030. Les flottes gouvernementales et les agences de défense ajoutent une demande stable et peu sensible aux prix qui protège les producteurs lors des ralentissements. Les entreprises minières et agricoles complètent la base de clientèle, couvrant la sécurité énergétique alors que la recharge de qualité pour véhicules électriques dans les régions éloignées est en retard sur les mises à niveau du réseau.

Analyse géographique

La part de 48,9 % de l'Amérique du Nord dans les revenus de 2024 reflète les crédits LCFS établis, la disponibilité des matières premières agricoles et l'adoption rapide par les opérateurs de camions de classe 8. La capacité du marché du diesel renouvelable annoncée jusqu'en 2026 dépasse 6 milliards de gallons par an, déclenchant un débat sur la suroffre et établissant des corridors d'exportation vers l'Europe et l'Asie. L'arbitrage des matières premières reste le talon d'Achille de la région, le Canada et les États-Unis se faisant concurrence pour les cargaisons de graisse jaune.

L'Europe est le moteur de croissance avec un CAGR de 12,7 % jusqu'en 2030, portée par les mandats de transport RED III et des quotas agressifs de mélange de carburant d'aviation durable. L'Allemagne, les Pays-Bas et la Finlande installent des bioraffineries intégrées qui s'adossent à des complexes chimiques, capturant les coproduits gazeux de procédé. Les producteurs nordiques exploitent l'huile de tall issue des résidus forestiers, réduisant l'intensité des matières premières de 25 % par rapport aux filières à base d'huile de soja. La dépendance aux importations augmente néanmoins à mesure que les flux d'huile de déchets plafonnent, obligeant les décideurs politiques de l'UE à examiner les cadres de traçabilité.

L'Asie-Pacifique offre le potentiel inexploité le plus profond. Le Japon a légiféré des objectifs de véhicules prêts pour les biocarburants et un mélange de 10 % de carburant d'aviation durable d'ici 2030, incitant des raffineurs tels que ENEOS et Idemitsu à reconfigurer leurs hydrocraqueurs. La Chine pilote le carburant d'aviation durable à Beijing Daxing et Shanghai Pudong, signalant une future mise à l'échelle une fois les obstacles à la certification levés. La politique biocarburant de l'Inde ouvre la demande mais fait face à une pénurie de matières premières, poussant les parties prenantes vers la culture d'algues sur des terres non arables, mettant en évidence les opportunités du marché du diesel renouvelable. Singapour ancre les flux commerciaux régionaux, illustré par le passage à l'échelle du campus de STT GDC à l'alimentation de secours au diesel renouvelable, un modèle susceptible d'être reproduit à Séoul, Sydney et Jakarta.

Paysage concurrentiel

Le marché du diesel renouvelable présente une consolidation modérée. Les cinq premiers raffineurs — Phillips 66, ENI, TotalEnergies, Neste et Marathon — contrôlent plus de la moitié de la capacité installée, aidés par des modernisations de cotraitement qui exploitent les actifs d'hydrotraitement amortis. L'échelle confère un levier d'achat des matières premières et une optimisation du portefeuille de crédits carbone. Les spécialistes des biocarburants de taille intermédiaire complètent l'offre en se concentrant sur les résidus à faible teneur en carbone, souvent dans le cadre de coentreprises avec des équarrisseurs et des grands groupes agroalimentaires.

La différenciation stratégique s'oriente vers la résilience des matières premières. Repsol a acquis une participation de 40 % dans trois usines de Bunge pour sécuriser l'accès au suif et à l'huile usagée, à l'image du mémorandum à long terme d'ENI avec Novamont pour les huiles d'algues. L'intégration en amont aide à dérisquer les fluctuations de marges déclenchées par les hausses de l'huile de soja. La profondeur technologique compte également : les entreprises qui maîtrisent les voies d'isomérisation pour les molécules de la gamme distillat peuvent pivoter de manière transparente leur production vers des barils de carburant d'aviation durable premium lorsque les marges sur le carburéacteur s'élargissent.

La croissance dans les espaces blancs se concentre sur les applications premium. Les opérateurs de centres de données signent des contrats d'approvisionnement en carburant de cinq ans indexés sur l'inflation plutôt que sur les références du brut, créant des marges stables. Les objectifs d'intensité carbone à moyen terme de l'Organisation maritime internationale stimulent les projets pilotes de soutage à Rotterdam et à Singapour. Les producteurs qui adaptent les propriétés d'écoulement à froid et la lubricité pour les moteurs de navires pourraient capter cette prochaine niche, élargissant le marché du diesel renouvelable au-delà des carburants routiers.

Leaders du secteur du diesel renouvelable

Neste Oyj

Coentreprise Valero + Diamond Green Diesel

Marathon Petroleum Corporation

TotalEnergies SE

Eni S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vegas Renewable Diesel a acquis un site au Nevada pour la plus grande raffinerie de diesel renouvelable de l'ouest des États-Unis, ciblant une capacité de 100 millions de gallons par mois traitant principalement de l'huile moteur usagée.

- Mars 2025 : Green Fuels Operating a annoncé un investissement de 110 millions USD pour transformer l'installation de traitement Evangeline en Louisiane en une raffinerie à technologie zéro émission nette d'une capacité de 20 000 barils par jour.

- Septembre 2024 : Darling Ingredients a annoncé que Diamond Green Diesel fournira le premier carburant d'aviation durable régulier en Floride dans le cadre d'un accord livrant environ 60 millions de gallons de carburant d'aviation durable mélangé sur deux ans.

- Août 2024 : Japan Airlines et ENEOS Corporation ont signé un accord pour promouvoir la vente et l'achat de carburant d'aviation durable au Japon, soutenant l'établissement d'une chaîne d'approvisionnement nationale en carburant d'aviation durable.

Portée du rapport sur le marché mondial du diesel renouvelable

| Diesel renouvelable pur (HVO100) |

| Mélanges de diesel renouvelable |

| Diesel renouvelable cotraité |

| Autres (par ex., dérivés des algues) |

| Huiles végétales (palme, soja, colza, etc.) |

| Graisses animales |

| Huile de cuisson usagée |

| Algues |

| Huile de tall et résidus de déchets |

| Autres (par ex., déchets solides municipaux) |

| Carburant de transport |

| Aviation (carburant d'aviation durable) |

| Maritime |

| Usage industriel |

| Production d'énergie |

| Autres (militaire, équipements agricoles) |

| Raffineries de pétrole et mélangeurs |

| Opérateurs de flottes commerciales |

| Compagnies aériennes et autorités de l'aviation |

| Gouvernement et défense |

| Opérateurs de transport maritime |

| Secteur industriel et des services publics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Diesel renouvelable pur (HVO100) | |

| Mélanges de diesel renouvelable | ||

| Diesel renouvelable cotraité | ||

| Autres (par ex., dérivés des algues) | ||

| Par matière première | Huiles végétales (palme, soja, colza, etc.) | |

| Graisses animales | ||

| Huile de cuisson usagée | ||

| Algues | ||

| Huile de tall et résidus de déchets | ||

| Autres (par ex., déchets solides municipaux) | ||

| Par application | Carburant de transport | |

| Aviation (carburant d'aviation durable) | ||

| Maritime | ||

| Usage industriel | ||

| Production d'énergie | ||

| Autres (militaire, équipements agricoles) | ||

| Par utilisateur final | Raffineries de pétrole et mélangeurs | |

| Opérateurs de flottes commerciales | ||

| Compagnies aériennes et autorités de l'aviation | ||

| Gouvernement et défense | ||

| Opérateurs de transport maritime | ||

| Secteur industriel et des services publics | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du diesel renouvelable d'ici 2030 ?

Le marché du diesel renouvelable devrait atteindre 50,26 milliards USD d'ici 2030, reflétant un CAGR de 8,19 % à partir de 2025.

Quelle région connaîtra la croissance la plus rapide de la demande sur le marché du diesel renouvelable jusqu'en 2030 ?

L'Europe affiche le CAGR le plus rapide de 12,7 % grâce aux quotas de transport RED III et aux premiers mandats de carburant d'aviation durable.

Pourquoi le diesel renouvelable est-il privilégié par rapport au biodiesel pour les camions de poids lourds ?

Il correspond chimiquement au diesel pétrolier, de sorte que les flottes évitent les modifications des moteurs ou du stockage tout en réduisant les émissions de gaz à effet de serre de 60 à 75 %.

Comment les centres de données utilisent-ils le diesel renouvelable ?

Les opérateurs hyperscale tels que Microsoft et STT GDC alimentent les générateurs de secours au diesel renouvelable pour atteindre les objectifs de réduction du Scope 1 des entreprises.

Quel segment de matières premières devrait connaître la croissance la plus rapide sur le marché du diesel renouvelable ?

La matière première à base d'algues affiche le CAGR le plus élevé de 12,8 % à mesure que les avancées technologiques réduisent les coûts de culture.

Quel risque pourrait ralentir l'adoption à long terme du diesel renouvelable ?

L'électrification rapide et le déploiement des piles à combustible à hydrogène pourraient réduire les bassins diesel après 2027, tempérant la croissance de la demande.

Dernière mise à jour de la page le: