Taille et Part du Marché des Énergies Renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

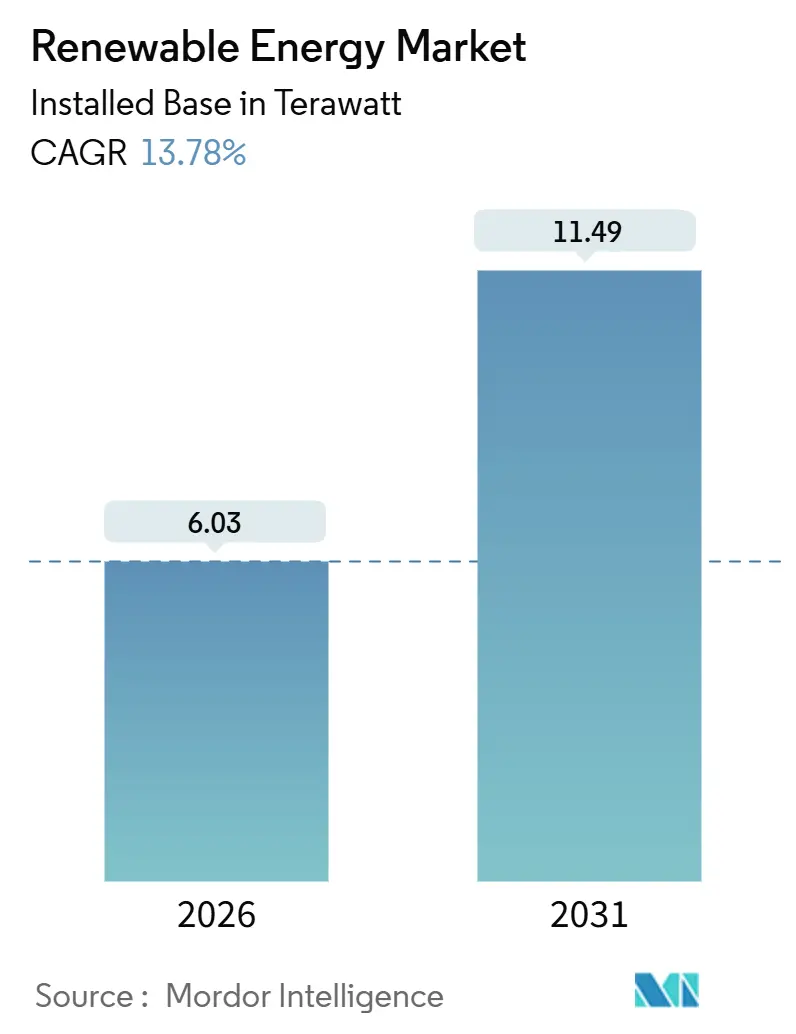

| Volume du Marché (2026) | 6.03 Térawatt |

| Volume du Marché (2031) | 11.49 Térawatt |

| Taux de croissance (2026 - 2031) | 13.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en termes de base installée devrait passer de 6,03 Térawatts en 2026 à 11,49 Térawatts d'ici 2031, à un TCAC de 13,78 % au cours de la période de prévision (2026-2031).

Cette expansion est ancrée par des accords d'achat d'électricité d'entreprise de plusieurs gigawatts qui font avancer les projets, ainsi que par des initiatives d'hydrogène vert qui créent une demande indépendante des réseaux traditionnels. La compression des coûts des modules, l'accélération des procédures d'autorisation et les débouchés liés aux électrolyseurs convergent pour rendre la capacité incrémentale économiquement attractive même sur des marchés saturés. La dynamique concurrentielle évolue à mesure que les producteurs d'électricité indépendants combinent un faible coût du capital avec des offres EPC clés en main, érodant progressivement la position des services publics intégrés verticalement. Parallèlement, les systèmes hybrides solaire-éolien-stockage émergent comme une couverture contre l'écrêtement, offrant une électricité renouvelable dispatchable qui accélère l'adoption du stockage longue durée. Dans ce contexte, le marché des énergies renouvelables verra une pression croissante sur les marges des développeurs historiques, mais des opportunités élargies pour les équipementiers qui s'intègrent en aval.

Principaux Enseignements du Rapport

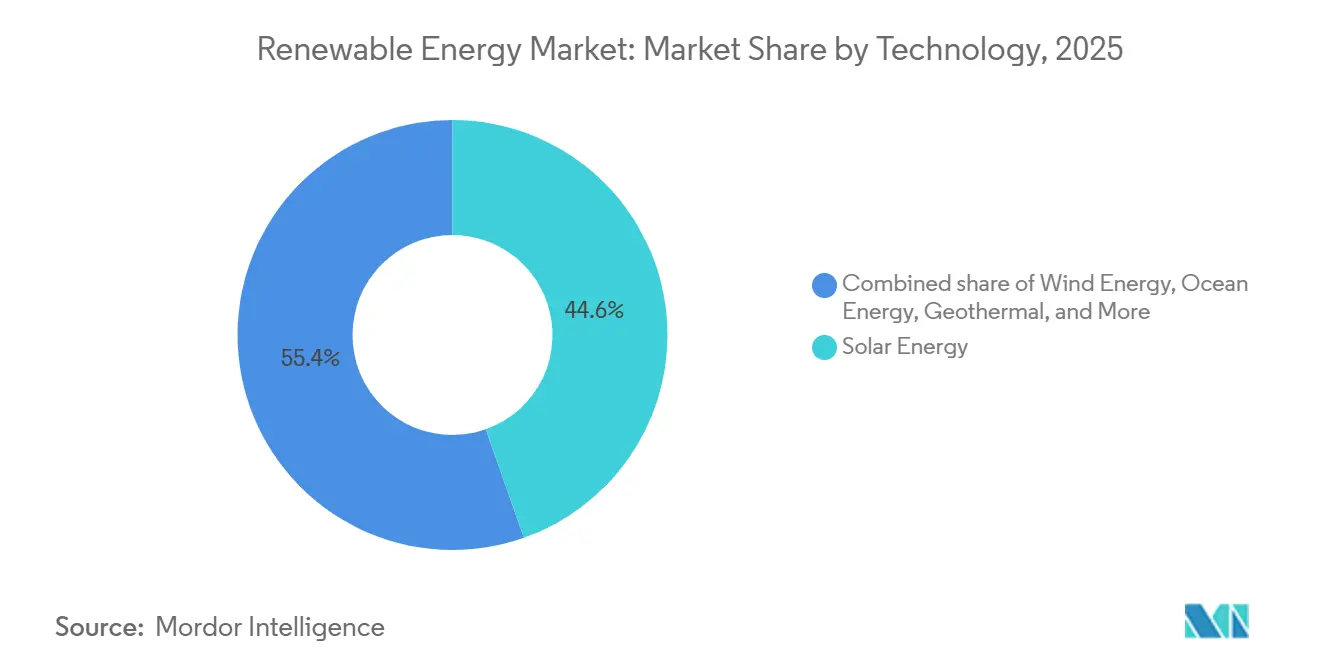

- Par technologie, l'Énergie Solaire représentait 44,61 % de la part du marché des énergies renouvelables en 2025, tandis que l'Énergie Océanique devrait progresser à un TCAC de 36,95 % jusqu'en 2031.

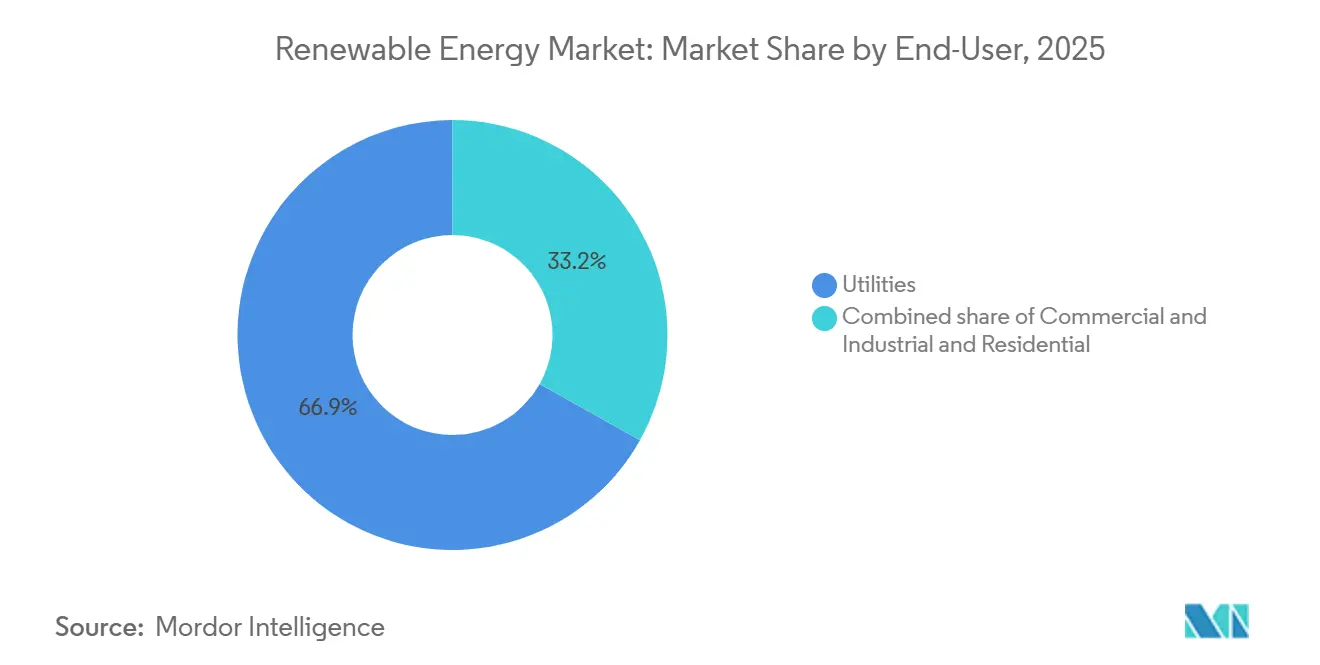

- Par utilisateur final, les Services Publics détenaient 66,85 % de la taille du marché des énergies renouvelables en 2025, tandis que le segment Commercial et Industriel croît à un TCAC de 16,73 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 57,23 % de la capacité installée en 2025, et accélère à un TCAC de 16,19 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Énergies Renouvelables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Accords d'achat d'électricité d'entreprise accélérant les constructions à l'échelle des services publics | +2.8% | Amérique du Nord, Europe, débordement Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des centres de données hyperscale stimulant les achats solaire-éolien | +1.9% | Pays nordiques, Irlande, Nord-Ouest Pacifique des États-Unis | Court terme (≤ 2 ans) |

| Pipelines de gigawatts d'hydrogène vert stimulant les ajouts de capacité | +2.4% | MENA, Australie, Chili | Long terme (≥ 4 ans) |

| Procédures d'autorisation accélérées REPowerEU de l'UE réduisant les délais de l'éolien terrestre | +1.6% | Europe du Sud (Espagne, Italie, Grèce) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Accords d'Achat d'Électricité d'Entreprise Accélèrent les Constructions à l'Échelle des Services Publics en Amérique du Nord et en Europe

Les accords d'achat d'électricité d'entreprise sont devenus des couvertures bilancielles de 15 à 20 ans qui remplacent le risque marchand par un crédit de qualité investissement, permettant aux développeurs d'atteindre la clôture financière plus rapidement que dans le cadre des appels d'offres traditionnels des services publics. Le portefeuille de 1,5 GW de Meta avec RWE en 2024 illustre comment les acheteurs de centres de données souscrivent des pipelines multinationaux, comprimant les cycles de construction solaire à moins de 24 mois et l'éolien terrestre à environ 30 mois. Les développeurs privilégient les projets sous contrat aux actifs spéculatifs, de sorte que le marché des énergies renouvelables est désormais rythmé par les grands acheteurs plutôt que par les régulateurs. À mesure que davantage d'entreprises se fixent des objectifs fondés sur la science, la demande agrégée devrait dépasser 40 GW de nouvelle capacité annuellement jusqu'en 2030, renforçant la trajectoire à long terme du marché des énergies renouvelables. La visibilité qui en résulte réduit le coût moyen pondéré du capital et élève le plafond de déploiement dans les réseaux à forte pénétration.

La Demande des Centres de Données Hyperscale Stimule les Achats Solaire-Éolien dans les Pays Nordiques et en Irlande

Les charges de travail d'intelligence artificielle stimulent la croissance de la consommation électrique dans les campus cloud, poussant les opérateurs à sécuriser la production renouvelable dans des régions disposant d'un surplus hydraulique et éolien. L'accord éolien de 500 MW de Google en Norvège illustre comment les entreprises exploitent le mix d'énergie propre des pays nordiques, tandis que la congestion du réseau autour de Dublin a orienté les investissements vers la Suède et la Finlande. Le marché des énergies renouvelables répond en développant des installations solaires et de stockage sur site qui réduisent la dépendance aux nœuds contraints par la transmission. Cette dynamique canalise les capitaux vers des actifs distribués, encourageant les onduleurs formateurs de réseau et les architectures de microréseaux. L'élasticité de la demande à court terme reste élevée, et les développeurs capables de regrouper production et batteries obtiennent le statut de fournisseur privilégié auprès des hyperscalers.

Les Pipelines de Gigawatts d'Hydrogène Vert Stimulent les Ajouts de Capacité au Moyen-Orient, en Afrique du Nord et en Australie

Des projets tels que NEOM en Arabie Saoudite (hybride éolien-solaire de 4 GW) et le complexe Pilbara de 5 GW de Fortescue contractent la production renouvelable directement pour les électrolyseurs, contournant le débouché réseau et engendrant une chaîne de valeur intégrée verticalement. Parce que les acheteurs d'hydrogène signent des accords d'approvisionnement de 20 ans, les développeurs sécurisent une certitude de revenus comparable aux accords d'achat d'électricité, mais avec un potentiel de hausse lié aux matières premières si les marchés de l'ammoniac et de l'e-méthanol se resserrent. Le marché des énergies renouvelables gagne ainsi un second canal de demande parallèle susceptible de représenter 10 à 15 % des ajouts mondiaux d'ici 2030. Les énergies renouvelables liées aux électrolyseurs favorisent également les sites à facteur de capacité élevé, accélérant le développement de l'éolien et du solaire dans les déserts peu peuplés et les zones côtières.

Les Procédures d'Autorisation Accélérées REPowerEU de l'UE Réduisent les Délais de l'Éolien Terrestre en Europe du Sud

L'approbation par l'Espagne de 3,2 GW de projets en 2024 dans le cadre du régime accéléré démontre la valeur des évaluations environnementales d'un an.[1]Commission européenne, "Réformes d'autorisation REPowerEU," europa.eu Les développeurs en Italie et en Grèce font état d'une accélération similaire, réduisant de deux à trois ans les calendriers de pré-construction. Pour le marché des énergies renouvelables, cela libère des ressources EPC rares et des grues de levage lourd pour des projets supplémentaires, réduisant indirectement les coûts d'équilibre de centrale. Associée à des planchers d'enchères favorables, l'Europe du Sud émerge comme un couloir éolien compétitif en termes de coûts, compensant les goulets d'étranglement liés aux navires en Europe du Nord. Au cours des deux prochaines années, un supplément de 5 GW annuels pourrait être mis en service plus tôt que les perspectives de référence antérieures ne le suggéraient, poussant la taille globale du marché des énergies renouvelables au-delà du consensus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Risques de Congestion du Réseau et d'Écrêtement dans l'ERCOT et en Mongolie Intérieure | -1.40% | États-Unis (Texas), Chine (Mongolie Intérieure, Gansu) | Court terme (≤ 2 ans) |

| Réglementations sur les Déchets de Pales en Fin de Vie Augmentant les Coûts en Allemagne et en France | -0.80% | Allemagne, France, débordement à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Manque de Stockage Longue Durée Ralentissant la Forte Pénétration des Énergies Renouvelables Variables en Asie du Sud-Est | -1.10% | Asie du Sud-Est (Vietnam, Thaïlande, Indonésie, Philippines) | Moyen terme (2-4 ans) |

| Mandats de Contenu Local Gonflant le CAPEX de l'Éolien Offshore en Inde et au Brésil | -0.90% | Inde, Brésil, marchés offshore émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de Congestion du Réseau et d'Écrêtement dans l'ERCOT (États-Unis) et en Mongolie Intérieure (Chine)

L'ERCOT a écrêté 3,2 TWh d'électricité renouvelable en 2024, la production du Texas occidental ayant saturé la transmission vers Houston. Les files d'attente d'interconnexion dépassent désormais cinq ans, retardant des projets tels que le parc éolien Azure Sky de 300 MW d'Enel jusqu'en 2026. En Chine, l'écrêtement en Mongolie Intérieure avoisine encore 4 %, entraînant des remises de prix de 15 à 20 % pour placer l'électricité auprès des acheteurs de l'est. Ces facteurs réduisent les taux de rendement internes et reportent temporairement environ 10 GW d'ajouts éoliens et solaires à fort potentiel de ressources. Bien que de nouvelles lignes HVDC atténueront à terme les contraintes, un frein à court terme sur le TCAC du marché des énergies renouvelables est inévitable.

Réglementations sur les Déchets de Pales en Fin de Vie Augmentant les Coûts en Allemagne et en France

La loi allemande sur l'économie circulaire et le mandat parallèle français exigent désormais un recyclage de 85 % de la masse des pales, portant les coûts de démantèlement à 16 000-27 000 USD par pale.[2]Ministère fédéral allemand de l'Environnement, "Loi sur l'économie circulaire," bmuv.de Pour les anciennes turbines de 3 MW approchant de leurs 20 ans de durée de vie, cela ajoute 2 à 3 % au coût nivelé de l'énergie, incitant les opérateurs à rétrofiter les rotors plutôt qu'à repowerer en totalité. L'effet d'entraînement ralentit la demande de remplacement de nouvelles turbines, plafonnant marginalement le potentiel de hausse du marché des énergies renouvelables jusqu'à ce que les chaînes d'approvisionnement en recyclage se développent et que les coûts unitaires baissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : l'Énergie Océanique Progresse depuis une Base de Niche

Le TCAC de 36,95 % de l'Énergie Océanique de 2026 à 2031 en fait le segment à la croissance la plus rapide du marché des énergies renouvelables. La turbine marémotrice O2 de 2 MW d'Orbital Marine Power aux Orcades a atteint un facteur de capacité de 74 % lors de sa première année, bien au-dessus des normes de l'éolien offshore, illustrant la prévisibilité des marées.[3]Orbital Marine Power, "Performance de la turbine O2," orbitalmarine.com Les cerfs-volants Dragon 12 de Minesto convertissent les courants à faible vitesse en électricité utilisable, élargissant la base de ressources au-delà des détroits à fort débit. L'Énergie Solaire, avec 44,61 % de part du marché des énergies renouvelables en 2025, maintient son leadership grâce aux prix des panneaux en silicium cristallin qui sont tombés à 0,12 USD par watt en 2024, les coûts du polysilicium ayant chuté en dessous de 8 USD par kilogramme. Les gains d'efficacité supérieurs à 25 % pour les cellules TOPCon et à hétérojonction compriment davantage les dépenses d'équilibre de système, maintenant la parité concurrentielle même dans les zones tempérées.

L'Énergie Éolienne contribue à environ 35 % de la capacité de 2025, bénéficiant de procédures d'autorisation simplifiées dans l'UE et de liaisons réseau améliorées en Chine. L'éolien offshore, cependant, fait face à une escalade du CAPEX pour les fondations flottantes qui s'élèvent à 4-5 millions USD par MW, contre 3-4 millions USD pour les plateformes fixes. L'Hydroélectricité se développe modestement à mesure que la disponibilité des sites diminue, bien que la centrale de pompage-turbinage de 2,4 GW de Baihetan en Chine démontre la valeur d'un stockage de huit heures dans un réseau à forte proportion d'énergies renouvelables variables.[4]China Three Gorges Corporation, "Projet Baihetan," ctgpc.com La Bioénergie et la Géothermie restent des niches à moins de 8 %, contraintes par la volatilité des prix des matières premières et la disponibilité limitée de réservoirs à haute enthalpie, bien que l'expansion de 90 MW de Theistareykir en Islande montre l'attrait de la géothermie comme source d'énergie de base. Collectivement, la diversification technologique protège le marché des énergies renouvelables du risque lié à un seul segment tout en offrant aux investisseurs de multiples points d'entrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : le Segment Commercial et Industriel Dépasse les Services Publics

Les acheteurs Commerciaux et Industriels élargissent leur part du marché des énergies renouvelables à un TCAC de 16,73 %, portés par les objectifs d'émissions de portée 2 et la couverture contre l'inflation. L'accord éolien irlandais de 250 MW d'Amazon Web Services et l'accord d'achat d'électricité de 10,5 GW de Microsoft avec Brookfield illustrent le pivot des hyperscalers vers l'approvisionnement direct. Les accords d'achat d'électricité virtuels permettent à ces acheteurs de se détacher des contraintes de transmission, en agrégeant la production d'actifs géographiquement dispersés pour lisser l'intermittence. Ce changement structurel réduit le risque marchand et raccourcit les délais de remboursement pour les développeurs, catalysant des gigawatts de capacité incrémentale qui élargissent la taille globale du marché des énergies renouvelables.

Les Services Publics représentent encore 66,85 % de la capacité installée en 2025, principalement pour satisfaire les normes de portefeuille renouvelable et remplacer les parcs fossiles vieillissants. Pourtant, la croissance ralentit dans les réseaux où les énergies renouvelables variables dépassent déjà 30 % ; l'ERCOT, par exemple, oriente désormais les capitaux vers le stockage et les mises à niveau de transmission plutôt que vers la pure production. Le pivot de NextEra Energy en 2024 vers les batteries co-localisées illustre l'évolution du mix d'investissement. L'adoption résidentielle est freinée par des coûts initiaux allant de 15 000 à 25 000 USD par système en toiture après incitations, combinés à des régimes de comptage net incertains. Le solaire communautaire offre un remède partiel dans les États américains disposant d'une politique favorable, mais la fragmentation réglementaire tempère l'échelle, laissant les ménages comme une tranche périphérique du marché des énergies renouvelables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a dominé avec 57,23 % de la capacité en 2025 et devrait progresser à un TCAC de 16,19 %, portée par les 216 GW d'installations chinoises en 2024 et l'objectif indien de 500 GW d'ici 2030. Les développeurs étatiques chinois exportent également des capitaux et des équipements vers l'Asie du Sud-Est, l'Amérique latine et l'Afrique via des prêts concessionnels qui regroupent modules, turbines et services EPC. Les appels d'offres éoliens offshore et les incitations liées à la production en Inde visent à localiser la fabrication, réduisant la dépendance aux importations chinoises.

Le développement en Amérique du Nord s'accélère sous l'effet de la loi sur la réduction de l'inflation, qui prolonge les crédits d'impôt jusqu'en 2032 et a déjà catalysé 150 milliards USD d'engagements dans la fabrication nationale. Les États-Unis ont déployé 32 GW de solaire et 8 GW d'éolien en 2024, bien que les écrêtements de l'ERCOT révèlent un retard de transmission. Le Canada vise 90 % d'électricité renouvelable d'ici 2030 grâce à l'hydroélectricité et à l'éolien offshore, tandis que les changements réglementaires au Mexique ont refroidi l'investissement privé malgré un fort ensoleillement. L'Europe s'appuie sur REPowerEU pour comprimer les délais d'autorisation, l'Espagne et la Grèce en bénéficiant le plus ; l'Allemagne se bat encore contre des délais d'interconnexion dépassant 24 mois.

Le Moyen-Orient et l'Afrique émergent comme exportateurs d'hydrogène, comme en témoignent NEOM en Arabie Saoudite (électrolyseur de 4 GW) et le plan éolien de 10 GW dans le golfe de Suez en Égypte. La croissance en Amérique du Sud s'articule autour de l'appel d'offres éolien de 4 GW au Brésil et du couloir solaire à 25 USD/MWh au Chili. L'Argentine co-localise le solaire avec les mines de lithium pour décarboner le traitement. Ces dynamiques régionales élargissent collectivement l'empreinte du marché des énergies renouvelables et diversifient les chaînes d'approvisionnement.

Paysage réglementaire

Le soutien politique aux énergies renouvelables associe de plus en plus la réforme des marchés publics à des contrôles de la chaîne d'approvisionnement et des échanges commerciaux. Les marchés publics s'articulent autour de mécanismes concurrentiels, les enchères devenant une voie dominante pour l'attribution de nouvelles capacités dans de nombreux marchés. Dans ce contexte, la conception des enchères (répartition des risques, indexation et garanties de livraison) apparaît comme un levier clé utilisé par les autorités pour améliorer la bancabilité des projets et la discipline de livraison, comme le reflètent les discussions et les orientations de l'IRENA publiées en 2026.

Dans le même temps, l'environnement politique mondial est plus complexe et multicouche. Le Global Energy Policies Hub de l'IEA recense plus de 6 500 mesures dans 84 pays, ce qui accroît la charge de conformité pour les développeurs et les équipementiers opérant dans plusieurs juridictions. La réglementation s'oriente également plus profondément vers l'intégration des systèmes et la résilience. Plusieurs marchés s'éloignent des tarifs fixes historiques pour se tourner vers des marchés publics concurrentiels, avec une transition rapportée vers les enchères en Chine en 2025, tandis qu'une posture commerciale plus défensive façonne les flux d'équipements et de matériaux via des droits de douane et des contrôles à l'exportation sur les intrants critiques. Cette combinaison pousse les développeurs et les fabricants vers des stratégies de contenu local et des processus de traçabilité de la chaîne d'approvisionnement plus rigoureux, parallèlement à la conformité en matière de permis et de raccordement au réseau, en particulier lorsque la congestion du réseau et l'écrêtement affectent déjà l'économie des projets.

Paysage Concurrentiel

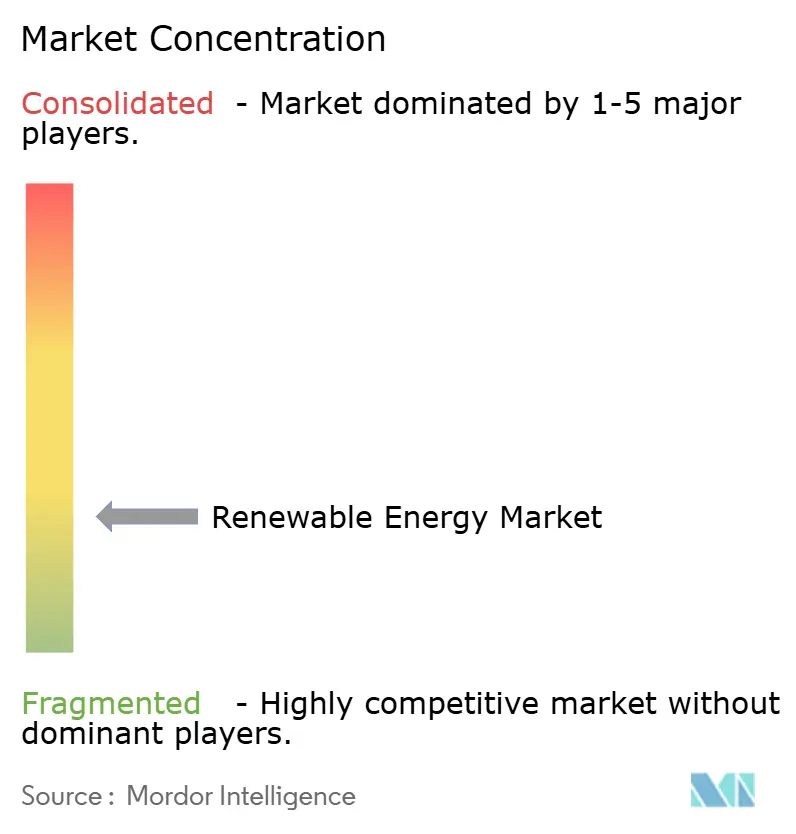

Le marché des énergies renouvelables reste modérément fragmenté, les 10 premiers développeurs contrôlant environ 35 à 40 % de la capacité mondiale. Les producteurs d'électricité indépendants tels que Brookfield Renewable et Invenergy gagnent du terrain car les capitaux institutionnels et les organisations légères permettent une exécution rapide en dehors des cadres réglementés. L'accord d'achat d'électricité pluriannuel de 10,5 GW de Microsoft avec Brookfield est un tournant, soulignant le pivot vers des méga-pipelines à risque réduit. Les équipementiers comme Vestas s'intègrent en aval, acquérant 500 MW de projets espagnols en 2024 pour garantir les débouchés de turbines et la rétention des marges.

Les offres hybrides solaire-éolien-stockage se multiplient. Fluence et Powin s'associent à des développeurs pour intégrer des systèmes de batteries qui captent les revenus de fréquence et de réserve historiquement réservés aux centrales à gaz de pointe. Les développeurs d'éolien offshore flottant Equinor et Ørsted accumulent des concessions de fonds marins avant que les concurrents ne maîtrisent les technologies d'amarrage, élevant les barrières à l'entrée. Les dépôts de brevets pour les onduleurs formateurs de réseau ont augmenté de 28 % en 2024, signalant que les logiciels de contrôle et l'électronique de puissance confèrent un avantage concurrentiel. L'effet net est une différenciation technologique croissante même si la propriété des actifs se fragmente, façonnant un marché des énergies renouvelables où la propriété intellectuelle et la profondeur du pipeline de projets confèrent toutes deux un levier.

Leaders du Secteur des Énergies Renouvelables

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

JinkoSolar Holding Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement record et l'évolution des canaux de demande créent des espaces blancs dans les infrastructures de réseau et de flexibilité qui accompagnent les développements de production. L'IRENA a rapporté 692 GW d'ajouts de capacité renouvelable en 2025, le solaire photovoltaïque contribuant à environ les trois quarts et l'éolien à environ un cinquième. Cela a porté la capacité mondiale de production renouvelable à 5 149 GW fin 2025, soit environ 49 % de la capacité totale installée. La même année, les ajouts de stockage par batteries ont augmenté d'environ 40 % pour atteindre près de 110 GW, ce qui soutient la dynamique commerciale des configurations hybrides solaire-éolien-stockage, de l'électronique de puissance formant le réseau et des services d'équilibrage à l'échelle des services publics sur les marchés où les parts renouvelables sont déjà élevées.

La modernisation des réseaux et les pipelines de construction offshore restent également des points d'intérêt d'investissement liés à des programmes d'exécution à court terme plutôt qu'à des objectifs abstraits. En Europe, l'UE a atteint une part de 30 % pour le solaire photovoltaïque et l'éolien en 2025, plaçant le renforcement du réseau, la capacité d'interconnexion et la gestion de l'écrêtement devant la seule production. Au niveau des entreprises, Iberdrola a renouvelé des concessions clés de distribution d'électricité brésiliennes via les entités Neoenergia et a lancé un cycle d'investissement de 50 milliards de reais jusqu'en 2030 pour étendre et moderniser les réseaux. Orsted et PGE ont également fait passer Baltica 2 à l'installation offshore à grande échelle en 2026. Pris ensemble avec la montée en puissance continue des PPA d'entreprise cités dans les principaux marchés, ces développements pointent vers une opportunité à court terme dans les pipelines d'énergies renouvelables contractées, associés au stockage, aux solutions d'accès au transport et aux dépenses d'investissement de réseau réglementées qui soutiennent une pénétration accrue des renouvelables variables.

Développements récents du secteur

- Juillet 2026 : NextEra Energy et Dominion Energy ont déposé des documents pour fusionner, faisant avancer une transaction proposée entièrement en actions visant une plateforme de services publics réglementés à grande échelle avec une empreinte de production importante. Cette étape de dépôt fait entrer l'accord dans les voies d'examen formelles, et son issue a des implications directes sur l'allocation de capital, le rythme d'investissement dans le réseau et l'ampleur des marchés publics dans plusieurs États américains à forte croissance.

- Mai 2026 : Orsted et PGE ont lancé l'installation offshore à grande échelle du parc éolien offshore Baltica 2 de 1,5 GW en mer Baltique. Avec des activités d'installation de monopieux prévues jusqu'au quatrième trimestre 2026, le projet apporte une visibilité à court terme sur la demande de navires, les chaînes d'approvisionnement en fondations et l'exécution des équipements auxiliaires dans l'ensemble de l'écosystème éolien offshore européen.

- Mai 2024 : Le Hunter Hydrogen Infrastructure Masterplan a été lancé en Australie, décrivant les étapes pour développer un pôle hydrogène majeur et les infrastructures habilitantes qui l'entourent. Le programme renforce le lien entre la nouvelle production renouvelable et les débouchés pilotés par les électrolyseurs, soutenant un développement supplémentaire dans les zones à forte ressource au-delà des centres de demande de réseau traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables est défini comme la base installée mondiale de capacité de production d'électricité utilisant des ressources renouvelables, et il est suivi en gigawatts à travers les ajouts et les mises hors service.

Exclusions de périmètre : L'énergie nucléaire, la cogénération à base fossile et les centrales de pompage-turbinage conventionnelles classées comme stockage sont exclues des totaux de marché.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (Photovoltaïque et Solaire à Concentration)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, Pompage-Turbinage)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir la limite factuelle de ce qui compte comme production renouvelable et la manière dont la capacité est rapportée dans les différents pays. Nous nous sommes principalement appuyés sur des sources publiques telles que les statistiques de l'IEA, les bases de données de capacité renouvelable de l'IRENA, les ensembles de données de la Banque mondiale et de l'ONU, ainsi que les régulateurs énergétiques gouvernementaux et les gestionnaires de réseau qui publient des dossiers de capacité installée et de mise en service.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse de projets et des publications réputées sur l'énergie et les politiques afin de comprendre les décalages temporels, les pratiques de renouvellement (repowering) et la manière dont les mises hors service sont traitées. Le cas échéant, des bases de données payantes ont été utilisées pour les données financières et de veille des entreprises, le suivi des brevets et les vérifications des importations et exportations au niveau des expéditions pour certaines catégories d'équipements. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les données secondaires ne montrent pas toujours clairement, en particulier la répartition entre les ajouts à l'échelle des services publics et distribués, ainsi que l'écart temporel typique entre l'attribution du projet, la mise en service et le raccordement au réseau. Nous avons échangé avec des développeurs, des services publics, des parties prenantes EPC et de l'ingénierie, des investisseurs et des experts en politiques à travers l'APAC, l'EMEA et les Amériques afin de vérifier et d'ajuster, si nécessaire, les hypothèses relatives aux ajouts, aux mises hors service et aux conventions de reporting.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 16 % | APAC : 40 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la base installée mondiale à partir des séries de capacité officielles, des pipelines de mise en service et des mises hors service, qui sont ensuite alignées sur une définition cohérente des renouvelables à travers les technologies et les régions. Pour ancrer les totaux, des approximations ascendantes sélectives sont utilisées comme vérification, par exemple l'échantillonnage des ajouts annuels pour les marchés clés et leur rapprochement avec les listes publiques de projets et les annonces de raccordement au réseau.

Les principales entrées du modèle comprennent les ajouts annuels de capacité par technologie, les taux de mise hors service et de renouvellement, les délais de raccordement au réseau, les volumes de politiques et d'appels d'offres, ainsi que les contraintes régionales de développement telles que les signaux d'interconnexion et d'écrêtement. Comme le marché est suivi en gigawatts, notre modèle surveille également les différences de reporting, par exemple les conventions de puissance nominale par rapport à la puissance en courant alternatif, et si les systèmes distribués sont capturés dans les registres nationaux.

Pour les prévisions, une analyse de scénarios est utilisée car les objectifs politiques, la rapidité d'obtention des permis et l'exécution des projets peuvent modifier rapidement le rythme dans les différentes régions. Les hypothèses du scénario de base sont affinées grâce aux retours d'experts, et lorsque des lacunes de données apparaissent dans les marchés plus petits, des indicateurs proxy tels que les objectifs nationaux en matière de renouvelables et les ajouts historiques sont utilisés avant d'être testés par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les bilans de capacité nationaux publiés, les tableaux de bord régionaux des énergies renouvelables et le rythme implicite des ajouts annuels. Lorsque les écarts sont importants, les facteurs sous-jacents sont examinés, et des appels de suivi sont déclenchés pour confirmer si la différence est liée à la définition, au calendrier ou à un véritable changement de marché.

Avant validation finale, le modèle est examiné en plusieurs étapes afin que la cohérence des unités, la logique d'agrégation et les évolutions annuelles soient cohérentes aux niveaux national, régional et mondial. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique majeurs ou des révisions importantes des statistiques de capacité officielles. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente disponible.

Taille du marché mondial des énergies renouvelables de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des estimations du marché des énergies renouvelables qui ne correspondent pas entre elles, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est mesuré (capacité contre revenu), de ce qui est inclus dans le périmètre, et de la manière dont le calendrier et les mises à jour sont gérés.

En suivant les ajouts et les mises hors service de capacité installée en gigawatts, puis en rapprochant les totaux des registres nationaux à travers les régions, Mordor Intelligence rapporte le marché à 6 030,39 milliards USD (2026), tandis que certaines publications rapportent un chiffre basé sur le revenu qui peut également regrouper des activités énergétiques adjacentes. L'année de conversion des devises, le fait que les systèmes distribués soient pleinement capturés, et le fait que le renouvellement (repowering) soit traité comme une nouvelle capacité, sont également des facteurs courants d'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | USD 6030.39 B (2026) | |

| Cabinet de conseil mondial A | USD 1078.70 B (2025) | Utilise une métrique de valeur basée sur le revenu avec des hypothèses de prix et de tarifs différentes, de sorte que le total évolue avec les prix de l'électricité et les structures de subventions plutôt qu'avec le suivi de la base installée. |

| Éditeur sectoriel B | USD 1250.00 B (2023) | Rapporté comme valeur pour les technologies renouvelables et utilise une année de référence antérieure, ce qui peut modifier les totaux si les cycles politiques et le rythme de développement ont changé après la période de référence. |

L'écart de référence s'explique principalement par le choix de la métrique et la manière dont le périmètre est traduit en un chiffre unique. Un modèle piloté par la capacité reste lié à ce qui est mis en service et en exploitation, et il peut être reproduit en utilisant des séries de capacité publiques et des règles d'ajustement claires, ce qui aide à maintenir des hypothèses transparentes pour la prise de décision.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables ?

La capacité installée atteint 6 030,39 GW en 2026, progressant vers 11 498,32 GW d'ici 2031 à un TCAC de 13,78 %.

Quelle technologie détient la plus grande part ?

L'Énergie Solaire représente 44,61 % de la part du marché des énergies renouvelables en 2025, loin devant les autres segments.

Quelle région mène les ajouts de capacité ?

L'Asie-Pacifique représente 57,23 % de la capacité de 2025 et croît à un TCAC de 16,19 %, portée par la Chine et l'Inde.

Pourquoi les accords d'achat d'électricité d'entreprise sont-ils importants ?

Les accords d'achat d'électricité offrent une certitude de revenus à long terme qui réduit les coûts de financement et accélère les développements de plusieurs gigawatts.

Quel est le segment d'utilisateur final à la croissance la plus rapide ?

Les acheteurs Commerciaux et Industriels progressent à un TCAC de 16,73 % jusqu'en 2031, portés par le solaire en autoconsommation et les accords d'achat d'électricité virtuels.

Dernière mise à jour de la page le: