Taille et part du marché des générateurs diesel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

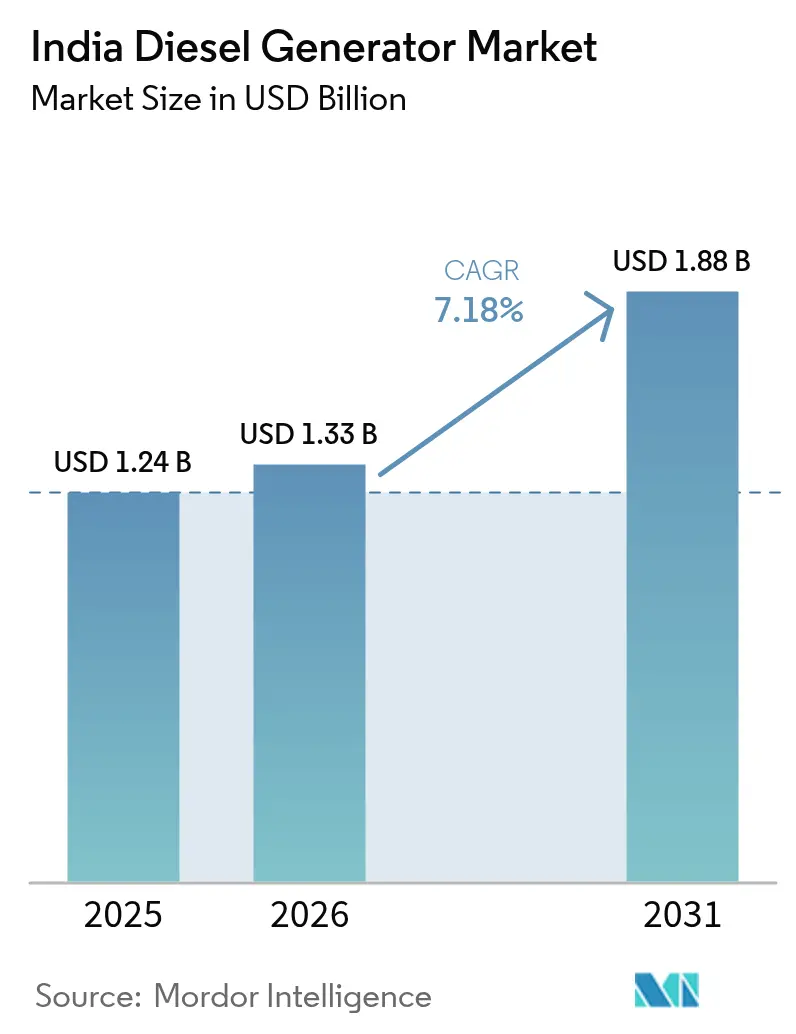

| Taille du marché de l'année de base (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs diesel en Inde par Mordor Intelligence

La taille du marché des générateurs diesel en Inde était évaluée à 1,24 milliard USD en 2025 et devrait croître de 1,33 milliard USD en 2026 pour atteindre 1,88 milliard USD d'ici 2031, à un TCAC de 7,18 % pendant la période de prévision (2026-2031).

La croissance persiste même si l'indicateur national du déficit énergétique a presque disparu, car les fluctuations de tension et les pannes localisées continuent de perturber le commerce dans les villes de deuxième et troisième rang.(1)LocalCircles, "Tier-II/III Power Outage Survey", LOCALCIRCLES.COM Le super-cycle des infrastructures soutient davantage la demande, avec l'essor rapide des centres de données hyperscale et des modèles de location qui font passer les groupes électrogènes du poste d'investissement au poste de dépenses d'exploitation pour les petites entreprises. Le renforcement de la réglementation dans le cadre de la norme CPCB IV+ a déclenché une vague de premiumisation qui favorise les équipementiers disposant de technologies de contrôle des émissions certifiées. Dans le même temps, le solaire en toiture couplé au stockage par batterie a commencé à éroder les cas d'usage dans les résidences connectées au réseau, bien que les applications d'alimentation principale sur les chantiers de construction, les tours de télécommunication et les actifs industriels éloignés continuent de dépendre du diesel pour une autonomie de plusieurs heures.(2)Ministère des énergies nouvelles et renouvelables, "PM Surya Ghar Muft Bijli Yojana Progress", MNRE.GOV.IN

Principaux enseignements du rapport

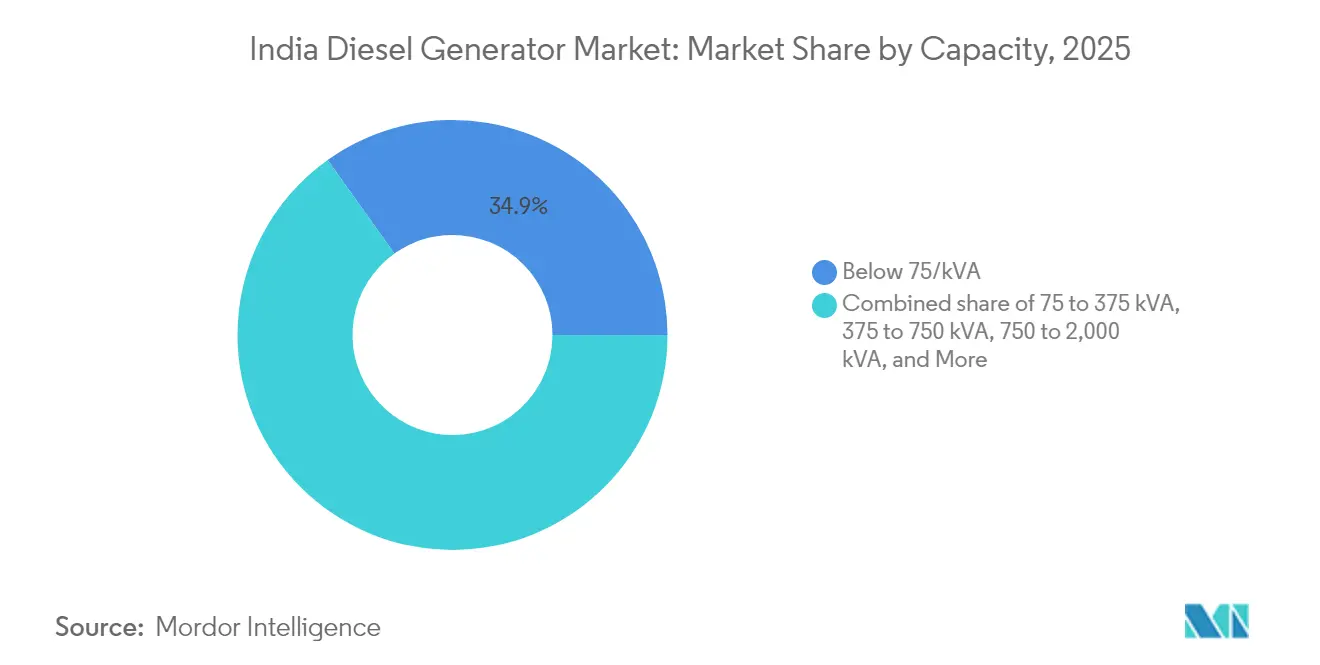

- Par capacité, les unités inférieures à 75 kVA ont dominé avec 34,86 % de la part de marché des générateurs diesel en Inde en 2025 ; la tranche 375 à 750 kVA devrait se développer à un TCAC de 8,75 % jusqu'en 2031.

- Par application, l'alimentation de secours/sauvegarde représentait 60,25 % de la taille du marché indien des générateurs diesel en 2025, tandis que l'alimentation principale/continue devrait s'accélérer à un TCAC de 8,17 % jusqu'en 2031.

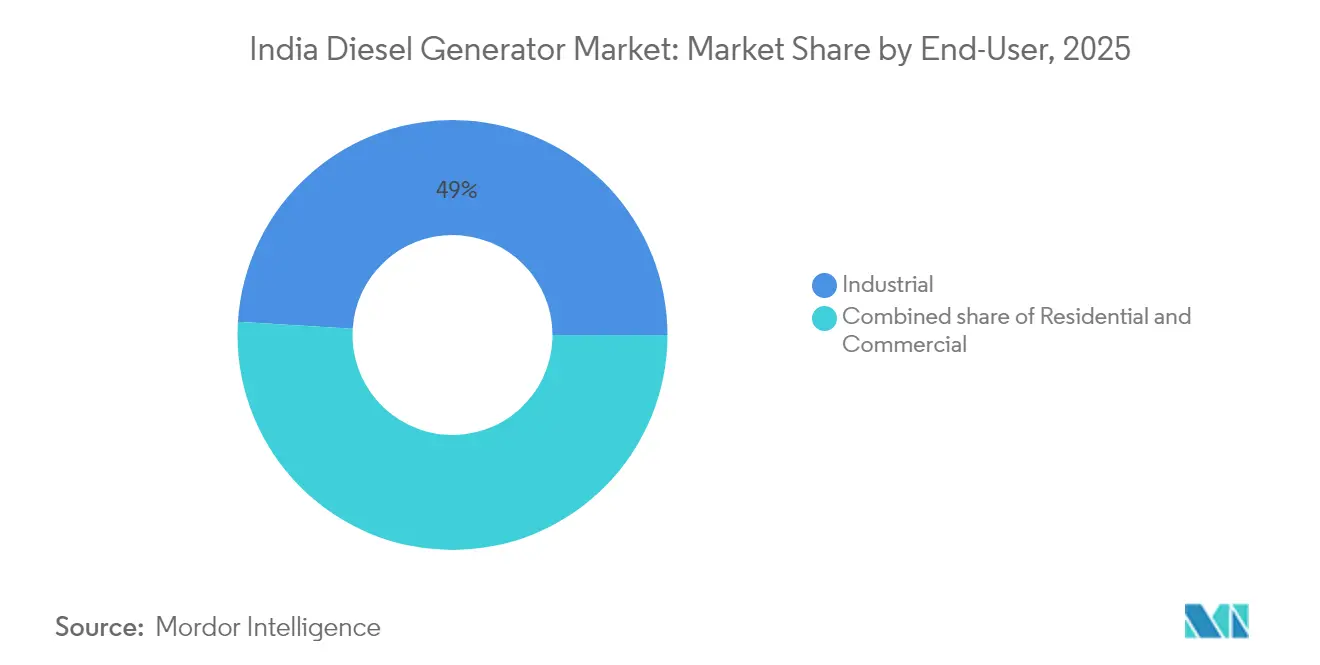

- Par utilisateur final, les sites industriels détenaient une part de 49,02 % en 2025 ; la demande résidentielle croît au rythme le plus rapide, avec un TCAC de 8,98 % jusqu'en 2031.

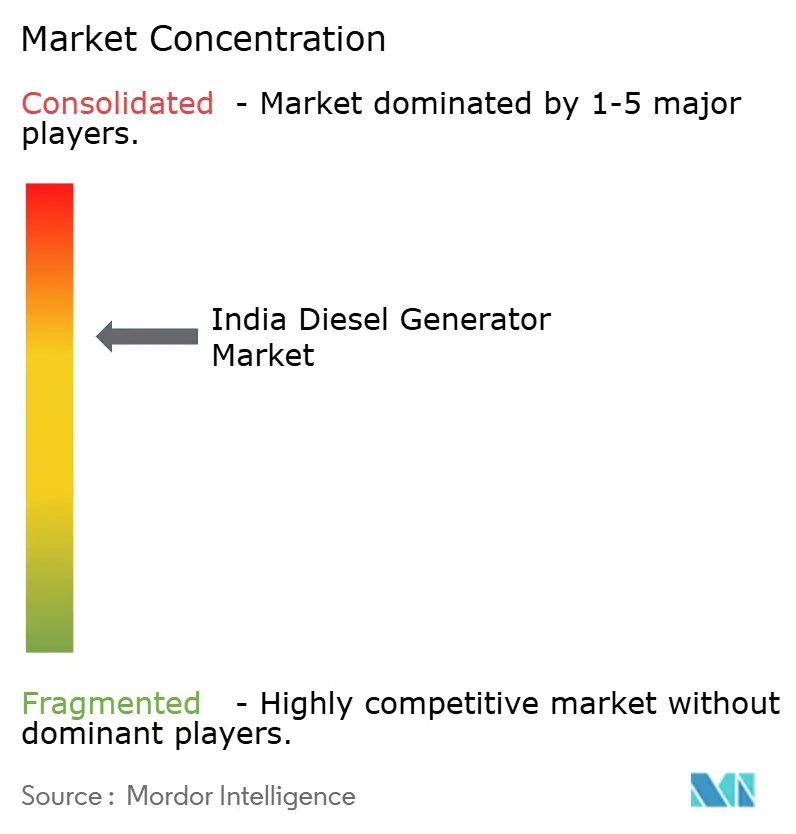

- Cummins India, Kirloskar Oil Engines, Caterpillar, Mahindra Powerol et Greaves Cotton détenaient collectivement environ 55 % à 60 % du chiffre d'affaires organisé en 2024, ce qui témoigne d'un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des générateurs diesel en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pannes de courant croissantes dans les villes de deuxième et troisième rang | +1.8% | Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Court terme (≤ 2 ans) |

| Essor des infrastructures dans la construction et l'immobilier | +2.1% | Mumbai, Bengaluru, NCR, Hyderabad | Moyen terme (2 à 4 ans) |

| Prolifération des tours de télécommunication dans l'Inde rurale | +0.9% | Clusters du Nord-Est et du Centre | Moyen terme (2 à 4 ans) |

| Avancées en matière d'efficacité des générateurs et de télésurveillance | +0.7% | Métropoles et villes de premier rang | Long terme (≥ 4 ans) |

| Obligation de secours pour les nouvelles installations de colocation de centres de données | +1.4% | Mumbai, Chennai, Hyderabad, NCR | Moyen terme (2 à 4 ans) |

| Développement des modèles de location de groupes électrogènes pour les MPME | +0.6% | Gujarat, Tamil Nadu, Maharashtra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pannes de courant croissantes dans les villes de deuxième et troisième rang

Les lacunes de fiabilité localisées rendent le marché des générateurs diesel en Inde indispensable en dehors des métropoles. Une enquête a montré que 85 % des ménages dans les villes de plus petite taille souffrent encore de pannes quotidiennes de 2 à 4 heures, malgré la réduction du déficit national à 0,1 %. Les chaînes commerciales, les laboratoires de diagnostic et les entrepôts frigorifiques ne peuvent tolérer les baisses de tension, de sorte que les groupes électrogènes restent inscrits au budget en tant que coûts opérationnels de base. Le Programme de Distribution Réformé alloue 36 milliards USD à la modernisation des alimentateurs et des compteurs intelligents ; cependant, les États financièrement plus faibles accusent du retard, ce qui perpétue la dépendance aux groupes électrogènes.(3)Gouvernement de l'Inde, "Power Sector at a Glance", POWERMIN.GOV.IN Même après l'amélioration de l'approvisionnement urbain moyen à 23,4 heures, les temps d'arrêt résiduels coïncident souvent avec les pics du soir, incitant les acheteurs à dimensionner les unités pour un fonctionnement à pleine charge. Par conséquent, les groupes inférieurs à 75 kVA continuent de tourner sur un cycle de remplacement de cinq à sept ans dans les clusters de deuxième et troisième rang.

Essor des infrastructures dans la construction et l'immobilier

Le secteur de la construction en Inde, évalué à 1 400 milliards USD, représente désormais environ 9 % du PIB du pays et emploie environ 71 millions de travailleurs. Les dépenses publiques d'investissement de 134 milliards USD au cours de l'exercice 2025 dans le cadre du plan PM Gati Shakti canalisent les fonds vers les voies express, les métros, les aéroports et les corridors industriels. Les travaux de génie civil en phase initiale sont alimentés par des générateurs loués de 375 à 750 kVA, car les raccordements aux réseaux de distribution ne sont pas disponibles tant que les jalons structurels n'ont pas été atteints. Une croissance réelle de 13,3 % en glissement annuel au troisième trimestre 2023 et 80 millions de tonnes de nouvelle capacité cimentière signalent une hausse pluriannuelle de la demande d'énergie. Des projets phares tels que le Corridor industriel Delhi-Mumbai ou GIFT City nécessitent chacun des flottes de secours de plusieurs mégawatts pour les grues, les pompes et les soudeurs. Le déploiement du logement abordable dans le cadre du programme PM Awas Yojana dans les zones périurbaines ajoute encore de la profondeur à la demande de groupes électrogènes de gamme moyenne.

Prolifération des tours de télécommunication dans l'Inde rurale

L'Inde exploite plus de 0,71 million de tours de télécommunication, et le diesel représente encore environ un tiers des coûts énergétiques d'exploitation sur ces sites.(4)Département des télécommunications, "5G Infrastructure Rollout", DOT.GOV.IN Le déploiement de la 5G triple la consommation d'énergie par tour, amplifiant le besoin d'alimentation principale fiable là où l'extension du réseau est non rentable. Les pilotes hybrides solaires-batterie réduisent la consommation de carburant mais ne peuvent pas encore fournir l'autonomie de plusieurs jours requise pendant les mois de mousson. La demande se concentre donc dans la tranche 75 à 375 kVA, soutenant les chaînes d'approvisionnement hors réseau pour le liquide de refroidissement diesel, les filtres de rechange et les modules de télésurveillance. Les équipementiers qui associent la télématique IoT aux contrats de service bénéficient de taux de renouvellement plus élevés, car les exploitants de tours accordent la priorité aux accords de niveau de service en matière de disponibilité.

Avancées en matière d'efficacité des générateurs et de télésurveillance

Les équipementiers ont amélioré leurs moteurs avec l'injection électronique de carburant, les systèmes de réduction catalytique sélective (SCR) et les filtres à particules diesel (DPF) pour satisfaire à la norme CPCB IV+. Ces technologies réduisent les émissions d'oxydes d'azote (NOx) et de matières particulaires (PM) d'environ 90 % tout en réduisant la consommation de carburant de 3 % à 5 %.(5)Greaves Cotton, "CPCB IV+ Range Launch", GREAVESCOTTON.COM Les passerelles IoT transmettent les données d'exécution aux tableaux de bord en nuage, permettant une maintenance prédictive qui minimise les arrêts imprévus. Les premiers adoptants comprennent les centres de données et les hôpitaux basés dans les métropoles qui font face à des pénalités élevées en cas de défaillance. À long terme, les groupes électrogènes connectés migreront vers les villes de rang intermédiaire à mesure que les prix des composants baisseront, ancrant les revenus après-vente pour les principaux équipementiers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des systèmes solaires en toiture et de stockage | -1.2% | National, plus forte au Gujarat, au Rajasthan, au Karnataka et au Maharashtra | Moyen terme (2 à 4 ans) |

| Normes d'émission CPCB IV+ plus strictes gonflant les dépenses d'investissement | -0.9% | National, application concentrée à Delhi NCR, Mumbai et Bengaluru | Court terme (≤ 2 ans) |

| Resserrement du crédit des NBFC limitant les achats des entrepreneurs | -0.6% | National, plus aigu dans les pôles de construction du Gujarat, du Maharashtra, du Tamil Nadu et du NCR | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en diesel pendant les saisons de fêtes et d'élections | -0.4% | National, avec des pics périodiques dans les États à infrastructure logistique faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes solaires en toiture et de stockage

Les installations solaires résidentielles en toiture ont atteint 3,2 GW en mars 2024, et le programme PM Surya Ghar Muft Bijli Yojana en a ajouté 1,8 GW supplémentaires en six mois grâce à des approbations simplifiées et des subventions en capital. Les utilisateurs commerciaux ont déployé environ 4 GW, de plus en plus couplés au stockage par batterie, à mesure que les tarifs pour les systèmes de stockage d'énergie par batterie (BESS) autonomes ont baissé en raison du financement du déficit de viabilité. Les appels d'offres de stockage totalisant 6,1 GW au premier trimestre 2025 révèlent que les services publics considèrent les batteries comme un substitut économique aux flottes diesel de pointe. Les opérateurs de télécommunications exploitent désormais des systèmes hybrides photovoltaïques sur certaines tours, réduisant les émissions de CO₂ jusqu'à 58 %. Ces tendances compriment la demande dans les segments commerciaux légers connectés au réseau et résidentiels, bien que les niches d'alimentation principale hors réseau restent protégées par l'intermittence des énergies renouvelables.

Normes d'émission CPCB IV+ plus strictes gonflant les dépenses d'investissement

Le cadre CPCB IV+, en vigueur depuis juillet 2024, exige des systèmes SCR, DPF et des injecteurs avancés, ce qui entraîne une augmentation des prix en usine de 15 % à 20 % et une hausse du coût total du cycle de vie allant jusqu'à 18 %. Delhi NCR impose des règles supplémentaires, notamment des interdictions saisonnières et des hauteurs de cheminée de 3 mètres, ce qui accroît la complexité d'installation. Les petits assembleurs qui servaient autrefois le créneau inférieur à 75 kVA peinent à absorber les dépenses de recherche et développement (R&D), accélérant la consolidation. Les normes de prêt des NBFC se sont également resserrées pour les emprunteurs du secteur de la construction, ralentissant les cycles de remplacement chez les acheteurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité (kVA) : les unités de gamme moyenne gagnent du terrain à mesure que les centres de données se développent

La classe 375-750 kVA devrait croître à un taux annuel de 8,75 % jusqu'en 2031, dépassant largement la référence de 7,18 %, car les salles de colocation et les grands chantiers de construction favorisent de plus en plus des unités pouvant être mises en parallèle de manière transparente pour une redondance N+1. Les groupes de moins de 75 kVA représentent encore 34,86 % de la part de marché des générateurs diesel en Inde, ancrés dans les communautés fermées et les commerces de proximité des villes de deuxième rang, mais l'énergie solaire en toiture réduit les nouvelles installations. La tranche 75 à 375 kVA dessert les usines de taille moyenne, les chaînes de distribution et les hôpitaux qui doivent remplacer les flottes vieillissantes par des modèles CPCB IV+, à mesure que les unités antérieures à 2024 arrivent en fin de vie. Les machines plus grandes, d'une capacité de 750 à 2 000 kVA, alimentent les usines de fabrication, les sites miniers et les services publics du secteur public qui nécessitent des clusters de plusieurs mégawatts. La premiumisation est la plus visible dans les commandes de gamme moyenne, où les acheteurs demandent une surveillance IoT, des garanties de cinq ans et un approvisionnement rapide en pièces de rechange. Kirloskar Oil Engines a répondu en regroupant des moteurs agnostiques au carburant et des tableaux de bord en nuage qui réduisent les temps d'arrêt imprévus, consolidant ainsi sa position sur les comptes à haute valeur ajoutée.

Un deuxième moteur de l'adoption de la gamme moyenne est l'exigence de secours obligatoire intégrée dans plusieurs politiques étatiques relatives aux centres de données. Chaque mégawatt de charge informatique nécessite jusqu'à 1,5 MW de diesel de secours, ce qui aboutit à des clusters d'unités synchronisées de 500 à 750 kVA homologuées pour une capacité de démarrage à froid en 10 secondes. Cummins a rapporté une hausse de revenus de 30,8 % au deuxième trimestre de l'exercice 2025, portée par de telles commandes, un segment négligeable il y a trois ans. Les équipementiers disposant d'une capacité prouvée en matière de service SCR et DPF commandent ainsi de saines primes de prix. Les petits assembleurs, quant à eux, font face à une compression des marges à mesure que les acheteurs se tournent vers des groupes de marque riches en garanties. Le marché des générateurs diesel en Inde s'oriente donc vers les acteurs organisés dans le créneau 375 à 750 kVA, même si la catégorie inférieure à 75 kVA maintient une base installée large mais à faible marge.

Par application : l'alimentation principale gagne du terrain à mesure que les projets hors réseau se multiplient

L'alimentation de secours domine encore, représentant 60,25 % de la taille du marché des générateurs diesel en Inde en 2025, car la plupart des installations urbaines gardent les groupes électrogènes comme assurance plutôt que comme outils de travail quotidiens. Pourtant, les applications d'alimentation principale ou continue se développent à un TCAC de 8,17 %, portées par les tours de télécommunication dans les corridors ruraux et les projets de construction où l'extension du réseau reste financièrement non viable. La flotte de 0,71 million de tours en Inde nécessite de plus en plus des configurations bi-carburant ou hybrides, mais le diesel reste la colonne vertébrale pendant les longues périodes de couverture nuageuse en mousson. Les rôles d'écrêtage de pointe sont limités aux grands abonnés industriels confrontés à des tarifs punitifs en fonction de l'heure de la journée ; cependant, la baisse des prix des systèmes BESS représente un risque futur pour ce créneau. Les centres de données relèvent de la classification de secours, mais leurs tests mensuels à pleine charge et leurs cycles de maintenance réseau poussent les heures annuelles vers le territoire de l'alimentation principale, raccourcissant les intervalles de remplacement à environ huit ans. Les équipementiers capturent désormais les revenus de service en proposant des contrats liés à des seuils d'heures de fonctionnement plutôt qu'à des années civiles, un modèle qui s'aligne sur les réalités de haute utilisation des clusters de centres de données.

Par utilisateur final : le résidentiel bondit à mesure que la prospérité se répand

Les installations industrielles détenaient une part de 49,02 % en 2025, couvrant les industries de transformation, les entrepôts et les lignes de fabrication qui ne peuvent se permettre des temps d'arrêt non planifiés. La demande résidentielle, cependant, augmente au rythme le plus rapide, avec un TCAC de 8,98 %, car les ménages de classe moyenne dans des États tels que l'Uttar Pradesh et le Bihar considèrent les groupes électrogènes comme une infrastructure essentielle. Les complexes fermés nécessitent une alimentation de secours pour les ascenseurs, les pompes et la sécurité, entraînant un renouvellement soutenu des unités portatives. Les établissements commerciaux - hôtels, chaînes de distribution et laboratoires de diagnostic - ont modernisé leurs flottes vers des modèles CPCB IV+ avec des contrats de service 24h/24 et 7j/7, faisant pencher l'économie du marché en faveur de Cummins, Greaves Cotton et Kirloskar. Les acheteurs industriels expérimentent des mélanges de biodiesel et des kits de conversion au gaz pour se prémunir contre une future tarification carbone, bien que l'adoption soit actuellement limitée aux grandes entreprises disposant de budgets ESG dédiés. Le risque de substitution résidentielle par le solaire en toiture est atténué par le coût initial élevé des batteries, qui peuvent alimenter une charge domestique typique de 3 à 5 kW pendant quatre heures. Par conséquent, le marché des générateurs diesel en Inde continue de servir de technologie de transition pour les consommateurs à revenus intermédiaires jusqu'à ce que les prix du stockage baissent de manière significative.

Analyse géographique

La demande régionale est inversement corrélée à la fiabilité du réseau et directement liée à l'activité économique. Les villes de deuxième et troisième rang d'Uttar Pradesh, du Bihar, du Madhya Pradesh et du Rajasthan restent de grands utilisateurs car les ménages subissent encore des pannes de 2 à 4 heures malgré des chiffres nationaux montrant un déficit quasi nul. Les clusters métropolitains, notamment Mumbai, Bengaluru, Chennai, Hyderabad et le NCR, ancrent les besoins des centres de données et du commerce de classe A. Mumbai abrite à elle seule plus de 50 % de la puissance de colocation actuelle, tandis que Chennai gagne des parts grâce à sa proximité avec les nœuds de câbles sous-marins. La taille du marché des générateurs diesel en Inde liée à ces métropoles croît parallèlement aux expansions des opérateurs hyperscale, protégeant les revenus des équipementiers des fluctuations cycliques de la fabrication.

Les ceintures industrielles dans le corridor Vapi-Ankleshwar du Gujarat, le pôle textile Coimbatore-Tiruppur du Tamil Nadu et le cluster automobile Pune-Nashik du Maharashtra s'appuient sur les groupes électrogènes pour l'écrêtage de pointe et la couverture des pannes. Des pilotes de systèmes BESS émergent, mais le diesel reste l'option la moins coûteuse pour une autonomie de plusieurs heures. Le Nord-Est rural et l'Inde centrale connaissent une construction rapide de tours de télécommunication, générant des commandes régulières dans la tranche 75 à 375 kVA. Les dépenses gouvernementales en infrastructures de 134 milliards USD pour les autoroutes, les métros et les corridors industriels concentrent davantage les locations le long du Quadrilatère d'Or et des axes du Delhi-Mumbai Expressway.

La diversité des politiques ajoute de la complexité. Le Gujarat et le Rajasthan offrent des incitations au comptage net qui accélèrent l'adoption des systèmes solaires couplés au stockage, réduisant ainsi le temps de fonctionnement au diesel pour les petites entreprises. En revanche, les États à capacité fiscale plus faible, tels que le Bihar et le Jharkhand, accusent du retard dans la modernisation des réseaux de distribution, perpétuant ainsi la dépendance aux groupes électrogènes. Les édits anti-pollution de Delhi NCR poussent les acheteurs vers la conformité CPCB IV+ et les architectures hybrides, un cadre qui devrait se répandre aux autres métropoles au cours des trois prochaines années. Les États côtiers abritent des zones économiques spéciales (ZES) orientées vers l'exportation qui nécessitent une disponibilité rigoureuse pour respecter les délais de livraison ; les régions enclavées s'appuient sur l'activité de construction cyclique pour la demande. Les gains en matière d'électrification rurale ont réduit l'utilisation des groupes électrogènes dans l'agriculture ; cependant, la logistique de la chaîne du froid pour les produits laitiers et l'horticulture nécessite encore une alimentation portable pendant des interruptions d'approvisionnement de 2 à 11 heures.

Paysage réglementaire

Les groupes électrogènes diesel en Inde sont régis par des exigences en matière d'émissions et de conformité pilotées par le Central Pollution Control Board (CPCB), les normes d'émission pour les moteurs de groupes électrogènes jusqu'à 800 kW ayant été notifiées par le Ministry of Environment, Forest and Climate Change (MoEFCC) au titre du GSR 804(E) du 03 novembre 2022. Les voies de conformité exigent une homologation de type et une certification de conformité de la production (CoP) via des agences de test agréées telles que l'ARAI, et le régime actuel CPCB IV+ intègre des contrôles plus stricts tels que le diagnostic et l'anti-fraude (incitation). Cette combinaison tend à favoriser les plateformes OEM certifiées par rapport à l'assemblage informel.

L'application locale ajoute une contrainte supplémentaire dans les régions à forte pollution. La Commission for Air Quality Management (CAQM) a émis la Direction n° 76 pour la National Capital Region (NCR), rendant obligatoire l'utilisation de groupes électrogènes conformes à la norme CPCB IV+. Pour les acheteurs et les opérateurs de location desservant Delhi NCR et les districts environnants, la directive accroît les exigences en matière de documentation de conformité, d'installation et de renouvellement de flotte. Globalement, le cadre CPCB et les directives spécifiques à la NCR renforcent la valeur d'une documentation de conformité traçable et d'une capacité de service de post-traitement tout au long des cycles d'approvisionnement.

Paysage concurrentiel

Le secteur des générateurs diesel en Inde reste modérément concentré. Les cinq premiers acteurs, Cummins India, Kirloskar Oil Engines, Caterpillar (FG Wilson), Mahindra Powerol et Greaves Cotton, détiennent collectivement une part de 55 % à 60 % du chiffre d'affaires organisé. Cummins a tiré parti de son déploiement CPCB IV+ de juillet 2024 pour sécuriser des commandes de haute capacité, entraînant une hausse de revenus de 30,8 % au deuxième trimestre de l'exercice 2025. Kirloskar vise 780 millions USD de ventes au cours de l'exercice 2025, portées par les groupes électrogènes Optiprime compatibles IoT et des solutions pilotes à pile à combustible à hydrogène qui se prémunissent contre le déclin à long terme du diesel. Le portefeuille 5 à 2 250 kVA de Greaves Cotton intègre des systèmes SCR, DPF et des garanties de cinq ans dans 450 points de service, captant les acheteurs qui privilégient le coût total de possession.

Les petits assembleurs font face à des barrières à l'entrée croissantes car la norme CPCB IV+ ajoute 15 % à 20 % au coût d'usine et nécessite une électronique embarquée. Beaucoup peinent à financer la recherche et le développement (R&D) pour des contrôles d'émissions propriétaires, ce qui peut conduire à des sorties du marché ou à des acquisitions. Jakson Group s'est orienté vers le solaire couplé au stockage, commercialisant les groupes diesel comme solutions intérimaires tout en se positionnant pour un avenir axé sur les systèmes BESS. Les sociétés de location soutenues par des fonds de capital-investissement consolident le segment locatif, tirant parti des synergies d'utilisation de flotte et des règles de crédit d'intrant de la TPS qui favorisent les modèles de dépenses d'exploitation (Opex). Le resserrement des prêts des NBFC pour les emprunts de construction, cependant, limite la capacité des petits entrepreneurs à renouveler leurs flottes, creusant l'écart entre les bailleurs organisés et les exploitants individuels fragmentés.

La différenciation technologique s'intensifie à mesure que les équipementiers intègrent la télématique, l'analytique prédictive et les mises à jour de micrologiciels à distance. Les clients évaluent désormais non seulement les prix au kilowatt, mais aussi les garanties de disponibilité et la documentation de conformité. Les marques disposant de camions de service et de dépôts de pièces détachées à l'échelle nationale bénéficient d'un avantage concurrentiel croissant. Par conséquent, la pression concurrentielle tourne autour des contrats après-vente et des packages de financement plutôt que des spécifications techniques de base des moteurs, un changement qui entérine les avantages d'ancienneté pour les cinq principaux fabricants.

Leaders du secteur des générateurs diesel en Inde

Kirloskar Oil Engines Ltd.

Mahindra Powerol Ltd.

Ashok Leyland Ltd.

Caterpillar Inc. (dont FG Wilson)

Cummins India Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident émerge dans le remplacement axé sur la conformité et les offres à forte composante de service, à mesure que la norme CPCB IV+ pousse les acheteurs vers des systèmes certifiés soutenus par une conformité documentée et une capacité de post-traitement. Les hôpitaux et les centres de données évaluent de plus en plus le coût total de possession plutôt que le prix initial, ce qui favorise les OEM et les prestataires de location organisés capables de regrouper des contrats de service axés sur la disponibilité, une couverture de pièces détachées et une installation conforme aux normes d'émission. Cette tendance est particulièrement pertinente dans les métropoles où l'application est plus stricte, notamment Delhi NCR sous la Direction n° 76 de la CAQM.

Une autre opportunité réside dans la premiumisation des groupes électrogènes connectés et de la télématique de flotte. La surveillance à distance, la maintenance prédictive et l'analyse du temps de fonctionnement réduisent les temps d'arrêt et les coûts de maintenance pour les applications à forte utilisation telles que la location dans la construction, les sites télécoms et les installations de colocation. Le signal de la demande se manifeste dans les achats de centres de données hyperscale, notamment avec Kirloskar Oil Engines qui a obtenu une importante commande hyperscale en 2026, renforçant la traction pour des groupes synchronisés à plus forte capacité assortis d'un support tout au long du cycle de vie. Les OEM et intégrateurs qui associent des plateformes conformes à la norme CPCB IV+ à la surveillance, aux accords de niveau de service (SLA) et à une logistique de service plus rapide peuvent accompagner les acheteurs qui passent d'une propriété en capex à une location de type opex et à des exigences de disponibilité basées sur la performance.

Développements récents du secteur

- Juin 2026 : Kirloskar Oil Engines a obtenu une commande de la société d'infrastructure numérique HyperNext pour 96 unités totalisant 192 MW de ses systèmes d'alimentation Optiprime Dual Core de 2 500 kVA destinés aux centres de données hyperscale. Ce contrat met en évidence l'échelle à laquelle les opérateurs de colocation et d'hyperscale s'approvisionnent en flottes de secours à haute capacité, ce qui à son tour accroît la demande de groupes électrogènes synchronisés et à forte intensité de service.

- Décembre 2025 : Ashok Leyland a présenté ses nouvelles gammes de moteurs P15 (49 et 55 CV) et H4 Unipack (55 et 74 CV) au salon EXCON 2025, conformes aux normes d'émission CEV Stage V pour les applications tout-terrain et industrielles. Ce lancement renforce son portefeuille de moteurs conformes aux normes d'émission, susceptible d'alimenter des solutions d'alimentation et des équipements de puissance industriels.

- Juillet 2024 : Greaves Cotton a lancé une gamme de groupes électrogènes conformes à la norme CPCB IV+ de 5 à 2 250 kVA intégrant les technologies SCR et DPF, assortie d'une garantie de cinq ans et d'un réseau de service de 450 points. Cette disponibilité élargie de produits conformes a accéléré les achats de remplacement et renforcé le déplacement du marché vers des OEM organisés disposant d'une couverture de service de post-traitement à l'échelle nationale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par la vente de groupes électrogènes diesel en Inde, y compris les unités utilisées pour l'alimentation de secours, l'alimentation principale et le délestage de pointe dans les usages commerciaux, industriels et résidentiels courants.

Exclusions du périmètre : nous excluons les services d'installation de groupes électrogènes, les contrats de maintenance prolongés, les pièces détachées vendues séparément et les dépenses de carburant, car ceux-ci sont budgétisés et tarifés différemment des ventes d'équipements de groupes électrogènes.

Aperçu de la segmentation

- Par capacité (kVA)

- Moins de 75 kVA

- 75 à 375 kVA

- 375 à 750 kVA

- 750 à 2 000 kVA

- Plus de 2 000 kVA

- Par application

- Alimentation de secours

- Alimentation principale/continue

- Écrêtage de pointe/gestion de charge

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des facteurs de demande et de la capacité d'offre pour les groupes électrogènes diesel, puis convertit cette vision en un modèle de revenus clair. Nous nous appuyons sur des séries publiques et un contexte politique tels que les publications du Ministry of Power, les rapports de la Central Electricity Authority, et les orientations du Central Pollution Control Board qui influencent le comportement de remplacement et de conformité.

Les signaux commerciaux et industriels sont ensuite utilisés pour vérifier la cohérence de l'orientation et de l'ampleur de la demande, en s'appuyant sur des sources telles que les statistiques commerciales du Directorate General of Commercial Intelligence and Statistics, les indicateurs industriels du Ministry of Statistics and Programme Implementation, et les références du Bureau of Indian Standards pour la conformité des produits. Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et la presse crédible pour saisir les évolutions de prix, les changements de canaux et les évolutions du mix produit. Le cas échéant, des abonnements payants pour les données financières et de veille des entreprises, des vues au niveau des expéditions import-export, et des bases de données de brevets sont utilisés pour combler les lacunes difficiles à concilier à partir des seules divulgations publiques. Les sources documentaires mentionnées ici sont données à titre illustratif, et de nombreux autres documents et références publics ont également été utilisés pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire vise à valider ce que les données documentaires n'expliquent pas entièrement, principalement la répartition par plage de kVA, l'évolution de la demande de secours par rapport à la demande principale, et l'évolution des prix de vente moyens selon la conformité et le cycle de service. Nous nous sommes entretenus avec un ensemble d'acteurs côté OEM, de participants aux canaux de distribution et de location, de grandes catégories d'acheteurs, et d'experts de l'écosystème de service dans les principales régions indiennes, afin que les hypothèses du modèle puissent être confirmées et ajustées avant la finalisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs généraux : 12 % | |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 14 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un bassin de demande de type descendant reconstitué à partir des besoins de fiabilité énergétique de l'Inde et de l'activité des utilisateurs finaux, qui est ensuite traduit en expéditions de groupes électrogènes et en revenus en appliquant le mix de capacité et le comportement de remplacement typique. Pour garder les totaux réalistes, nous les corroborons à l'aide de vérifications ascendantes sélectives, telles que des points de prix échantillonnés par tranche de kVA multipliés par la demande unitaire estimée, ainsi que des retours des canaux sur le volume transitant par les principaux groupes d'acheteurs.

Les intrants pertinents pour ce marché incluent la part d'adoption de l'alimentation de secours dans les bâtiments commerciaux et les usines, le déplacement du mix entre les groupes de moins de 75 kVA, les groupes de gamme moyenne et les groupes de kVA plus élevé, la part de l'utilisation de secours par rapport à l'utilisation principale, l'évolution des prix de vente moyens liée à la conformité en matière d'émissions et de bruit, et l'activité de projets dans les secteurs qui achètent habituellement des groupes électrogènes. Lorsqu'un indicateur ascendant semble incomplet, les lacunes sont traitées en élargissant l'échantillon à des groupes d'acheteurs adjacents, puis en normalisant les fourchettes obtenues par rapport aux signaux de demande connus.

Pour les prévisions, une analyse de scénarios est utilisée afin que le rythme d'amélioration du réseau électrique, les cycles de capex dans les usages industriels finaux, et le calendrier de remplacement lié à la conformité puissent être ajustés sans surajustement à l'historique. Les hypothèses ne sont ensuite finalisées qu'après que les retours d'experts s'alignent sur l'orientation de la demande et l'évolution de prix implicite sur l'horizon de prévision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment l'orientation commerciale, les commentaires des fournisseurs, et les volumes unitaires implicites par plage de kVA, afin que la courbe de revenus ne s'écarte pas du comportement réel d'approvisionnement. Si une valeur aberrante apparaît, elle est retracée jusqu'aux hypothèses de facteurs, et l'intrant est revu avant validation finale.

Un second analyste vérifie les calculs, les conversions, et la logique reliant les indicateurs de demande aux revenus. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations brusques du prix du diesel, des changements réglementaires affectant l'usage autorisé, ou des annonces de projets d'une ampleur inhabituelle. Avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent une vision actualisée plutôt qu'un instantané ancien.

Comparaison du dimensionnement du marché des groupes électrogènes diesel en Inde par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les groupes électrogènes diesel en Inde peuvent varier car chaque éditeur définit son propre périmètre et son propre calendrier, et choisit ensuite différentes façons de traiter les tendances de prix et la répartition entre demande de secours et demande principale. Des différences apparaissent également lorsque certaines études s'appuient davantage sur les commentaires des entreprises, tandis que d'autres se basent sur des indicateurs macroéconomiques qui ne se traduisent pas directement en revenus de groupes électrogènes.

Un facteur d'écart courant est de savoir si le chiffre inclut uniquement les ventes d'équipements de groupes électrogènes ou intègre également l'installation, le service à long terme et les pièces détachées, ce qui peut inflater les totaux et brouiller ce que les acheteurs paient réellement pour le générateur lui-même. Un autre facteur est la manière dont le mix de kVA est traité, car l'utilisation d'un prix moyen unique peut surestimer le marché si les groupes plus petits gagnent des parts, et le calendrier de change compte également lors de la conversion des prix en roupies en USD dans les années de plus forte volatilité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,24 milliard USD (2025) | |

| Revue commerciale A | 1,40 milliard USD (2023) | Utilise une année de référence antérieure et cite souvent une valeur globale construite à partir de commentaires sectoriels généraux, avec une visibilité limitée sur le mix de kVA et sur la séparation entre équipement seul et services. |

| Cabinet de conseil mondial B | 1,40 milliard USD (2026) | Applique une définition plus large qui peut fondre les locations et l'après-vente dans le total, puis retient un prix de vente moyen unique appliqué à toutes les tranches de kVA, ce qui décale la courbe de revenus vers le haut. |

L'écart entre les estimations s'explique principalement par les frontières de périmètre et par la manière dont les prix évoluent selon les catégories de kVA au fil du temps, ce que le tableau illustre clairement. Lorsque les revenus liés uniquement à l'équipement sont maintenus distincts des services et que le mix de kVA est modélisé explicitement, le résultat reste plus proche de la réalité de l'approvisionnement, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des générateurs diesel en Inde en 2026 ?

La taille du marché des générateurs diesel en Inde a atteint 1,33 milliard USD en 2026 et devrait atteindre 1,88 milliard USD d'ici 2031.

Qu'est-ce qui stimule la demande de groupes électrogènes diesel dans les villes de deuxième rang ?

Des pannes quotidiennes fréquentes de 2 à 4 heures et des fluctuations de tension maintiennent les entreprises et les ménages dépendants de l'alimentation de secours malgré les améliorations du réseau national.

Quelle tranche de capacité croît le plus rapidement ?

Les unités de 375 à 750 kVA progressent à un TCAC de 8,75 % car les centres de données hyperscale et les grands chantiers de construction ont besoin de groupes synchronisés conformes aux normes d'émission.

Comment les normes CPCB IV+ affectent-elles les prix des groupes électrogènes ?

La conformité ajoute 15 % à 20 % au coût d'usine et augmente les dépenses de possession sur cinq ans jusqu'à 18 % en raison des exigences en matière de systèmes SCR et DPF.

Le solaire en toiture et les batteries remplaceront-ils bientôt les générateurs diesel ?

Le solaire couplé au stockage érode la demande dans les résidences connectées au réseau, mais le diesel reste dominant pour une autonomie de plusieurs heures dans les applications hors réseau, d'alimentation principale et de centres de données jusqu'à ce que les coûts de stockage baissent davantage.

Dernière mise à jour de la page le: