Taille et part du marché des générateurs diesel en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

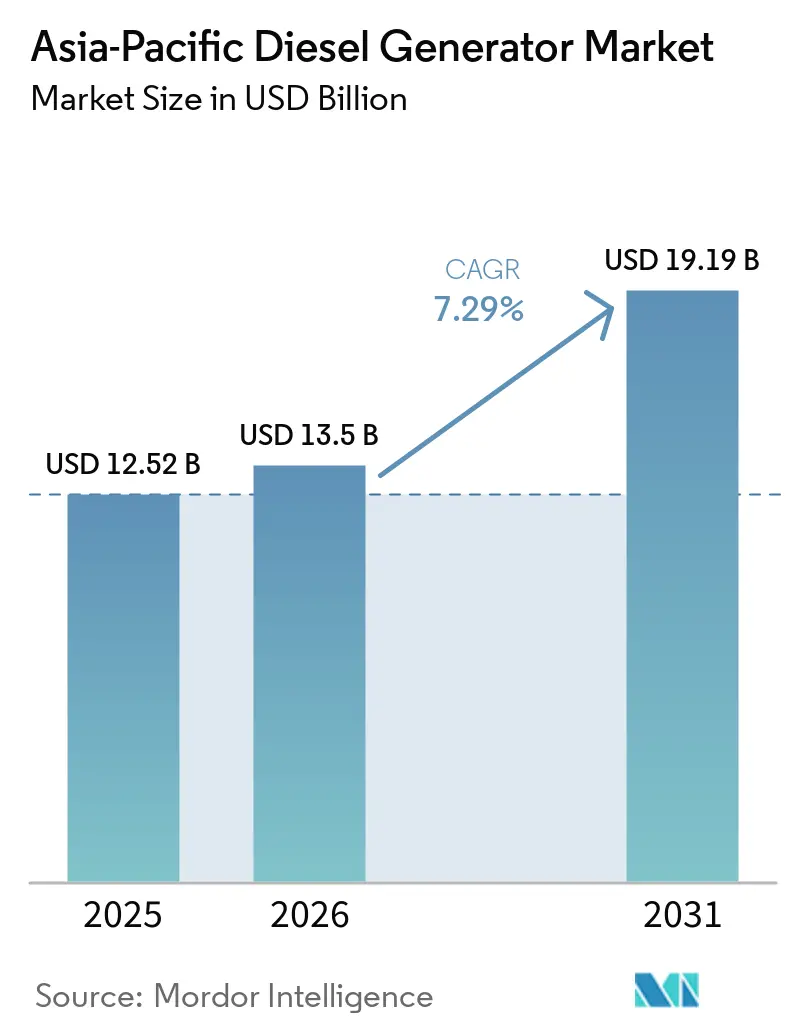

| Taille du marché de l'année de base (2025) | 12.52 Milliards de dollars |

| Taille du Marché (2026) | 13.5 Milliards de dollars |

| Taille du Marché (2031) | 19.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs diesel en Asie-Pacifique par Mordor Intelligence

La taille du marché des générateurs diesel en Asie-Pacifique devrait s'étendre de 12,52 milliards USD en 2025 et 13,5 milliards USD en 2026 à 19,19 milliards USD d'ici 2031, enregistrant un TCAC de 7,29 % entre 2026 et 2031.

L'électrification industrielle dépassant les mises à niveau du réseau, les politiques d'IA souveraine qui obligent les hyperscalers à localiser le calcul, et le renouvellement du parc imposé par les normes d'émissions combinent leurs effets pour faire passer les groupes électrogènes diesel d'une niche de secours à un rôle critique dans les centres de données, les corridors de fabrication et les sites miniers isolés. Les équipementiers font évoluer leurs argumentaires de vente du coût initial vers le coût total de possession, tandis que les contrats de maintenance prédictive et les contrôleurs prêts pour l'hybridation aident les acheteurs à maîtriser la volatilité du carburant et les coûts de conformité. L'Inde, le Vietnam, l'Indonésie et les Philippines dominent les nouvelles installations car leurs réseaux fonctionnent avec des marges de réserve inférieures à 12 %, obligeant les acheteurs industriels à financer des groupes électrogènes comme assurance de charge de base. Parallèlement, les ensembles de grande capacité supérieure à 2 MW progressent le plus rapidement, les salles de données hyperscale exigeant une redondance N+1 et une autonomie carburant de 72 heures pour maintenir les normes de disponibilité de niveau IV.[1]Cushman & Wakefield, "Mise à jour du marché des centres de données en Asie-Pacifique," cushmanwakefield.com

Principaux enseignements du rapport

- Par capacité, la tranche 375-750 kVA a représenté 45,1 % de la part de marché des générateurs diesel en Asie-Pacifique en 2025, tandis que la tranche supérieure à 2 000 kVA devrait enregistrer un TCAC de 8,7 % jusqu'en 2031.

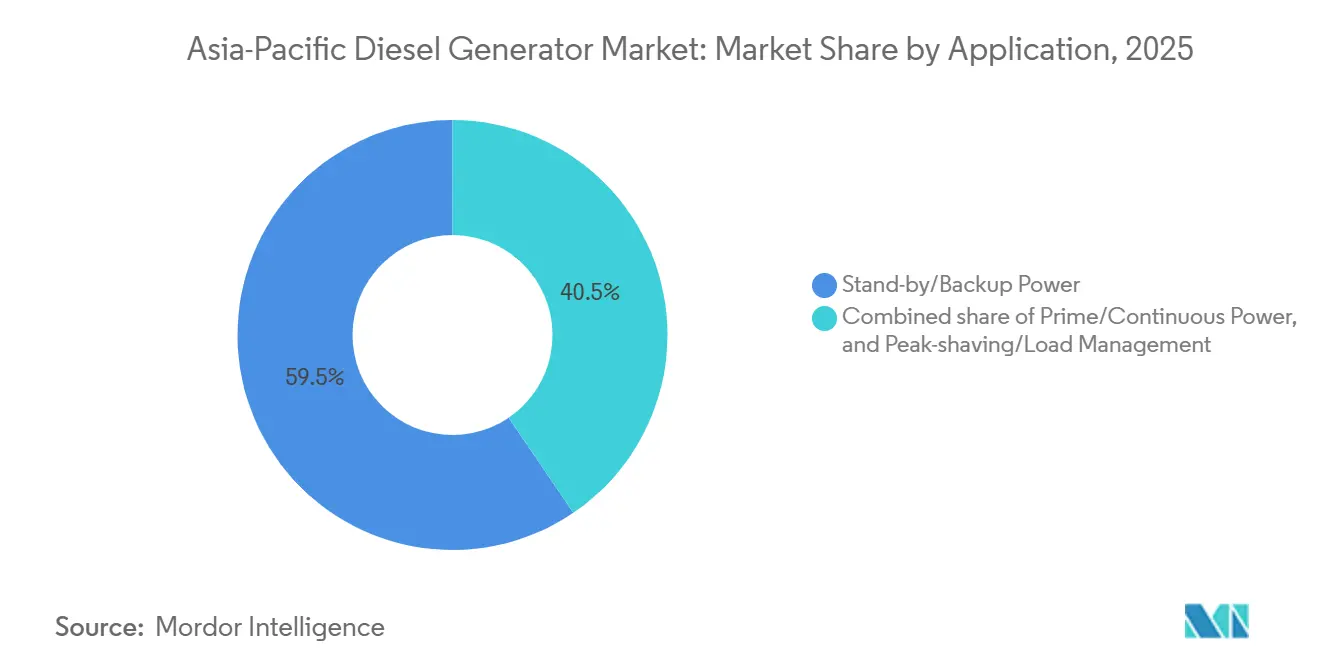

- Par application, l'alimentation de secours/de sauvegarde a représenté 59,5 % de la taille du marché des générateurs diesel en Asie-Pacifique en 2025, et l'alimentation principale/continue devrait progresser à un TCAC de 8,2 % entre 2026 et 2031.

- Par utilisateur final, les sites industriels ont détenu 44,4 % de la taille du marché des générateurs diesel en Asie-Pacifique en 2025, tandis que le segment commercial est en passe de progresser à un TCAC de 7,9 % jusqu'en 2031.

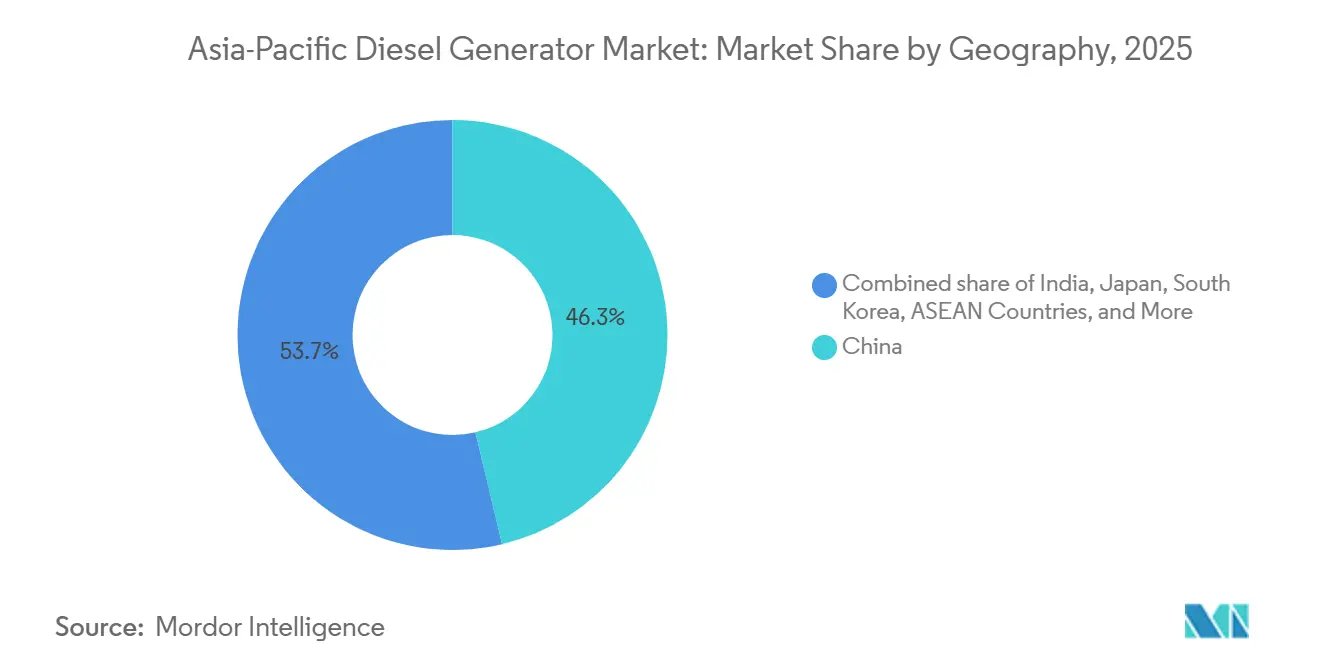

- Par géographie, la Chine a conservé 46,3 % de la part de marché des générateurs diesel en Asie-Pacifique en 2025, mais l'Inde est en voie d'atteindre le TCAC le plus rapide de 8,5 % jusqu'en 2031.

- Cummins, Caterpillar et Generac ont collectivement représenté environ 38 % du chiffre d'affaires régional en 2025, soulignant un terrain de jeu modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des générateurs diesel en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation et urbanisation rapides | +1.2% | Inde, Vietnam, Indonésie, Bangladesh | Moyen terme (2 à 4 ans) |

| Boom de la construction de centres de données | +1.5% | Inde, Malaisie, Singapour, villes de premier rang en Chine | Court terme (≤ 2 ans) |

| Lacunes en matière de fiabilité du réseau et fréquence des pannes | +0.9% | Inde, Indonésie, Philippines, Myanmar | Long terme (≥ 4 ans) |

| Micro-réseaux hybrides sur les pôles touristiques insulaires | +0.6% | Indonésie, Philippines, Thaïlande | Moyen terme (2 à 4 ans) |

| Cycle de remplacement imposé par les normes d'émissions | +1.1% | Inde, Chine, Japon | Court terme (≤ 2 ans) |

| Jumeaux numériques de maintenance prédictive | +0.7% | Japon, Corée du Sud, Australie, déploiements régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Industrialisation et urbanisation rapides

Les dépenses du programme d'incitation liée à la production de l'Inde, s'élevant à 30 milliards USD dans 14 secteurs d'ici 2025, ont accentué les pics de demande en énergie dans le Tamil Nadu et l'Uttar Pradesh, où les déficits estivaux ont atteint 15 %.[2]Bureau d'information de la presse, "Mises à jour du programme PLI," pib.gov.in Des tensions similaires sont apparues dans les zones électroniques de Bac Ninh et Hai Phong au Vietnam après l'arrivée de 20 milliards USD d'investissements directs étrangers en 2024, alors que les mises à niveau de transmission accusent jusqu'à trois ans de retard sur la demande.[3]Banque mondiale, "Aperçu du pays Vietnam," worldbank.org Les acheteurs budgétisent donc des ensembles de 750 à 2 000 kVA en puissance nominale principale, faisant passer les groupes électrogènes des frais généraux des installations aux dépenses d'investissement essentielles et prolongeant les cycles de remplacement à dix ans. L'efficacité énergétique et la conformité à la norme de niveau IV sont devenus des indicateurs clés de performance au niveau du conseil d'administration, car le fonctionnement en continu domine désormais les cahiers des charges d'approvisionnement.

Boom de la construction de centres de données

Un pipeline de charge informatique de 19 371 MW en Asie-Pacifique en 2025 nécessite des redondances de 1,2 à 1,5 fois, ce qui se traduit par une demande de secours diesel de 23 000 à 29 000 MW si tous les projets se concrétisent. Le campus d'IA de 5 GW promis par Adani en Inde implique à lui seul 7 500 MW en groupes électrogènes d'ici 2035. Les lois sur la souveraineté des données, telles que la règle d'hébergement national de l'Indonésie, accélèrent les constructions localisées sur les marchés à réseau faible, garantissant la pertinence des groupes électrogènes multi-mégawatts même à mesure que la pénétration des énergies renouvelables augmente.

Lacunes en matière de fiabilité du réseau et fréquence des pannes

Les pertes de transport et de distribution de l'Inde ont atteint en moyenne 19 % en 2024, tandis que l'indice de fiabilité de l'ASEAN est inférieur de 30 à 40 % à celui des pays de l'OCDE.[4]Agence internationale de l'énergie, "Perspectives énergétiques de l'Asie-Pacifique," iea.org Des durées de pannes de 8 à 12 heures par mois dans les zones industrielles indonésiennes poussent les clients vers des configurations en puissance principale, doublant effectivement le temps de fonctionnement diesel par rapport aux rôles de simple secours. Les services publics de l'ASEAN ont besoin de 800 milliards USD pour les mises à niveau du réseau d'ici 2045, mais n'ont sécurisé que 47 milliards USD d'ici 2025, faisant de la production privée une couverture à long terme.

Micro-réseaux hybrides sur les pôles touristiques insulaires

Un complexe hôtelier du parc national de Komodo a réduit sa consommation de diesel de 40 % en 2025 en associant 500 kW solaires et 1 MWh de batteries à des ensembles de 750 kVA. Les équipementiers proposent désormais des contrôleurs prêts pour l'hybridation pour remporter des appels d'offres en Indonésie, aux Philippines et en Thaïlande, où les primes logistiques font passer le diesel livré au-dessus de 1,25 USD par litre, et où les normes de durabilité se renforcent pour les marques d'écotourisme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations d'émissions plus strictes favorisant le gaz et les énergies renouvelables | -0.8% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix du diesel | -0.5% | Inde, Indonésie, Philippines, marchés mondiaux plus larges | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie renouvelable d'entreprise réduisant le temps de fonctionnement | -0.4% | Inde, Chine, Singapour | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés de niveau IV | -0.3% | ASEAN, Inde, main-d'œuvre vieillissante au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations d'émissions plus strictes favorisant le gaz et les énergies renouvelables

La norme nationale VI de la Chine et la norme CPCB de niveau IV de l'Inde ajoutent 15 à 20 % aux dépenses d'investissement des groupes électrogènes diesel, réduisant l'écart de coût par rapport aux turbines à gaz et aux hybrides solaires plus stockage. La taxe carbone de Singapour de 25 SGD par tonne en 2024 devrait atteindre jusqu'à 80 SGD d'ici 2030, accélérant la transition vers des solutions de secours à faible émission de carbone.

Volatilité des prix du diesel

Le diesel au comptant à Singapour s'est négocié entre 80 et 120 USD le baril en 2024-2025, et la suppression des subventions en Indonésie a fait augmenter les prix à la pompe de 30 % en 2024. Les opérateurs exigent désormais des garanties d'efficacité énergétique et des capacités hybrides, augmentant la complexité d'ingénierie des équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les grandes unités progressent avec la montée en puissance des centres de données

La classe 375-750 kVA a capturé 45,1 % de la part de marché des générateurs diesel en Asie-Pacifique en 2025. Les tours de télécommunications, les immeubles de bureaux de taille moyenne et les usines légères apprécient son encombrement et son prix. Cependant, les unités supérieures à 2 000 kVA devraient afficher un TCAC de 8,7 %, ce qui en fait le contributeur le plus rapide à la croissance de la taille du marché des générateurs diesel en Asie-Pacifique. Les hyperscalers mettent en parallèle des blocs de 2 à 3 MW pour atteindre des ensembles de 20 MW, tandis que les mines indonésiennes et australiennes déploient des îlots multi-MW pour les opérations de transport hors réseau.

Les ensembles inférieurs à 75 kVA font face à la substitution par des solutions solaires plus batteries dans les habitations urbaines, mais restent essentiels dans les cliniques isolées. La tranche 75-375 kVA bénéficie du déploiement de la 5G en Inde ; 200 000 nouvelles tours macro en 2024-2025, chacune spécifiée avec un secours de 30 à 50 kVA. La certification ISO 8528 est désormais incontournable au-dessus de 500 kVA, les acheteurs exigeant la gestion des charges transitoires et le contrôle des harmoniques.

Par application : l'alimentation principale progresse avec la multiplication des sites hors réseau

L'alimentation de secours a représenté 59,5 % de la part de marché des générateurs diesel en Asie-Pacifique en 2025, ancrée par les codes de disponibilité des centres de données et les règles de sécurité vitale des hôpitaux. Pourtant, l'alimentation principale/continue se développe à un TCAC de 8,2 % jusqu'en 2031, représentant déjà plus de 40 % de la taille incrémentale du marché des générateurs diesel en Asie-Pacifique. Les mines indonésiennes, les sites GNL australiens et les parcs textiles indiens font fonctionner les groupes électrogènes 6 000 à 8 000 heures par an, exigeant des moteurs robustes comme le Cummins QSK95 noté 3 MW en puissance principale.

L'écrêtage de pointe, bien que de niche, progresse là où les tarifs à l'heure d'utilisation dépassent 0,20 USD par kWh. La loi japonaise sur les services d'incendie de 2024 impose une autonomie de 72 heures pour les centres de soins aux personnes âgées, orientant même les commandes de secours vers des ensembles à puissance nominale principale.

Par utilisateur final : le segment commercial s'accélère sous l'effet des mandats de construction écologique

Les acheteurs industriels ont détenu 44,4 % de la part en 2025, les expansions dans l'automobile, l'électronique et la chimie nécessitant une couverture de charge de base sur site. Les locaux commerciaux sont en voie d'atteindre un TCAC de 7,9 % jusqu'en 2031, portés par les règles LEED et GRIHA qui obligent les centres commerciaux, les bureaux et les hôtels à maintenir un secours indépendant. Le parc certifié de 10 milliards de pieds carrés de l'Inde en 2025 intégrait 500 à 1 500 kVA par bâtiment. Les centres de données, comptabilisés dans le commercial, éclipsent les autres secteurs verticaux, ce qui explique pourquoi les contributions commerciales à la taille du marché des générateurs diesel en Asie-Pacifique continuent de s'élargir.

L'adoption résidentielle est stable, le solaire en toiture et les batteries communautaires rivalisant désormais avec le diesel sur le coût du cycle de vie. Cependant, les immeubles de grande hauteur à Manille et Jakarta spécifient encore des ensembles de 30 à 100 kVA pour se conformer aux codes de sécurité des ascenseurs lors des pannes.

Analyse géographique

La Chine a ancré 46,3 % de la part de marché des générateurs diesel en Asie-Pacifique en 2025, mais les énergies renouvelables portées par les politiques et les mises à niveau du réseau modèrent sa courbe prospective. L'Inde mène la région avec un TCAC de 8,5 % jusqu'en 2031, les corridors de fabrication alimentés par 30 milliards USD de subventions PLI dépassant les réseaux de trois ans. L'investissement d'un milliard USD de Cummins en 2024 valide ce changement.

Le cycle de remplacement du Japon s'est accéléré sous son mandat de 72 heures de 2024, faisant passer les propriétaires d'établissements de soins de modèles de 50 à 75 kVA à des modèles fermés de 100 à 150 kVA. La poussée dans les semi-conducteurs de la Corée du Sud nécessite des ensembles ultra-propres de 2 à 4 MW avec un taux de distorsion harmonique totale inférieur à 2 % pour protéger les lignes de lithographie ; Yanmar et Mitsubishi dominent ce créneau à haute marge.

La géographie insulaire de l'ASEAN cimente le diesel comme solution de secours par défaut. L'Indonésie et les Philippines subissent des pannes mensuelles de 8 à 12 heures, soutenant les commandes en puissance nominale principale, tandis que les corridors d'investissements directs étrangers du Vietnam importent des groupes électrogènes pour combler un déficit de réseau de 4 GW. Les mines isolées d'Australie et de Nouvelle-Zélande complètent la demande de packages robustes de 1 à 5 MW, souvent conteneurisés pour les conditions désertiques.

Paysage concurrentiel

La concurrence sur le marché des générateurs diesel en Asie-Pacifique reste modérée : les cinq premiers acteurs contrôlent environ 55 % du chiffre d'affaires. Caterpillar a réalisé 30 % de ses ventes mondiales de systèmes d'alimentation en Asie-Pacifique en 2024 et a associé des contrats de maintenance prédictive à 30 % de ses expéditions. Le super-hub indien de Cummins se concentre sur les moteurs de niveau IV et les services IoT pour réduire le coût du cycle de vie. Generac est entré sur le marché via un accord de location à Singapour en 2024 qui fournit des flottes de 100 à 500 kVA pour des événements et des chantiers de construction à court terme, réduisant la part des petits loueurs locaux.

La gamme de niveau IV 2024 de Mahindra Powerol et la nouvelle usine de Pune de Kirloskar montrent que les entreprises régionales comblent l'écart technologique. Weichai a dépassé 100 000 moteurs conformes à la norme nationale VI d'ici 2024, accordant aux marques chinoises nationales une crédibilité de premier entrant. Les contrôleurs prêts pour l'hybridation et les jumeaux numériques sont devenus des prérequis ; les retardataires manquant d'envergure en R&D risquent une compression des marges à mesure que les coûts de conformité augmentent.

Leaders du secteur des générateurs diesel en Asie-Pacifique

Cummins Inc

Mitsubishi Heavy Industries Engine & Turbocharger

Yanmar Holdings co. Ltd

Caterpillar Inc

Mahindra Powerol Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Yuchai a présenté le YC16VTF, un moteur de générateur haute puissance à 16 cylindres de 3 971 kW pour des ensembles 50/60 Hz. Sa conception à haute résistance et faible poids cible les marchés croissants des centres de données et de secours électrique en Asie-Pacifique, faisant progresser la technologie régionale des groupes électrogènes de grande capacité.

- Septembre 2025 : Valvoline Cummins India a lancé la première huile CK4 entièrement synthétique du pays pour les moteurs diesel commerciaux de nouvelle génération. Offrant une protection améliorée contre l'usure et une compatibilité avec les systèmes BSVI, elle soutient des cycles de vie plus longs des moteurs de générateurs en Asie-Pacifique, améliorant la fiabilité opérationnelle dans des conditions climatiques difficiles.

- Septembre 2025 : NRL Recycling a acquis Tycod Autotech pour 240 millions INR, entrant dans la fabrication de composants automobiles de précision. Bien que non spécifique aux générateurs, ce développement renforce les chaînes d'approvisionnement en Asie-Pacifique pour les pièces de moteurs de générateurs diesel et soutient les futurs écosystèmes de production localisée.

- Septembre 2025 : Cummins et Komatsu ont signé un protocole d'accord pour co-développer des groupes motopropulseurs hybrides pour les camions de transport minier lourds, intégrant les systèmes d'entraînement Wabtec. Bien qu'axée sur l'exploitation minière, cette initiative signale de futures avancées diesel-hybrides susceptibles d'influencer les marchés des générateurs en Asie-Pacifique grâce à une meilleure efficacité énergétique, des émissions réduites et des technologies de décarbonation.

Périmètre du rapport sur le marché des générateurs diesel en Asie-Pacifique

Le marché des générateurs diesel englobe le secteur mondial engagé dans la production, la distribution, l'installation et la maintenance de groupes électrogènes diesel (gensets) conçus pour produire de l'électricité à des fins de secours, de sauvegarde, d'alimentation principale ou continue.

Le rapport sur le marché des générateurs diesel en Asie-Pacifique est segmenté par capacité, utilisateur final et application. Par capacité, le marché est segmenté en moins de 75 kVA, 75 à 350 kVA, 375 à 750 kVA, 750 kVA à 2 000 kVA et plus de 2 000 kVA. Par application, le marché est segmenté par alimentation de secours/de sauvegarde, alimentation principale/continue et écrêtage de pointe/gestion de charge. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché des générateurs diesel en Asie-Pacifique dans les principales régions ou pays (Chine, Inde, Japon, Corée du Sud, pays de l'ASEAN, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Le rapport propose la taille du marché et les prévisions en chiffre d'affaires (milliards USD) pour tous les segments ci-dessus.

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Alimentation de secours/de sauvegarde |

| Alimentation principale/continue |

| Écrêtage de pointe/gestion de charge |

| Résidentiel |

| Commercial |

| Industriel |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Pays de l'ASEAN |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par capacité (kVA) | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par application | Alimentation de secours/de sauvegarde |

| Alimentation principale/continue | |

| Écrêtage de pointe/gestion de charge | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des générateurs diesel en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 19,19 milliards USD d'ici 2031, progressant à un TCAC de 7,29 % durant la période 2026-2031.

Quelle tranche de capacité détient la plus grande part aujourd'hui ?

Les ensembles de 375 à 750 kVA ont dominé avec 45,1 % du chiffre d'affaires régional en 2025 grâce aux tours de télécommunications et aux immeubles commerciaux de taille moyenne.

Pourquoi les centres de données sont-ils importants pour la demande future en groupes électrogènes diesel ?

Les salles de données hyperscale nécessitent une redondance N+1, de sorte que chaque mégawatt de charge informatique exige environ 1,2 à 1,5 MW de capacité de secours diesel.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Inde devrait afficher le TCAC le plus rapide de 8,5 % alors que les corridors de fabrication alimentés par le programme PLI dépassent le renforcement du réseau.

Comment les normes d'émissions plus strictes affectent-elles les acheteurs de groupes électrogènes ?

Les normes de niveau IV et nationales VI ajoutent 15 à 20 % aux dépenses d'investissement, poussant les propriétaires vers des moteurs plus récents et plus efficaces ou des micro-réseaux hybrides qui réduisent le temps de fonctionnement.

Dernière mise à jour de la page le: