Taille et part du marché des carburants renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 136.66 Milliards de dollars |

| Taille du Marché (2030) | 276.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carburants renouvelables par Mordor Intelligence

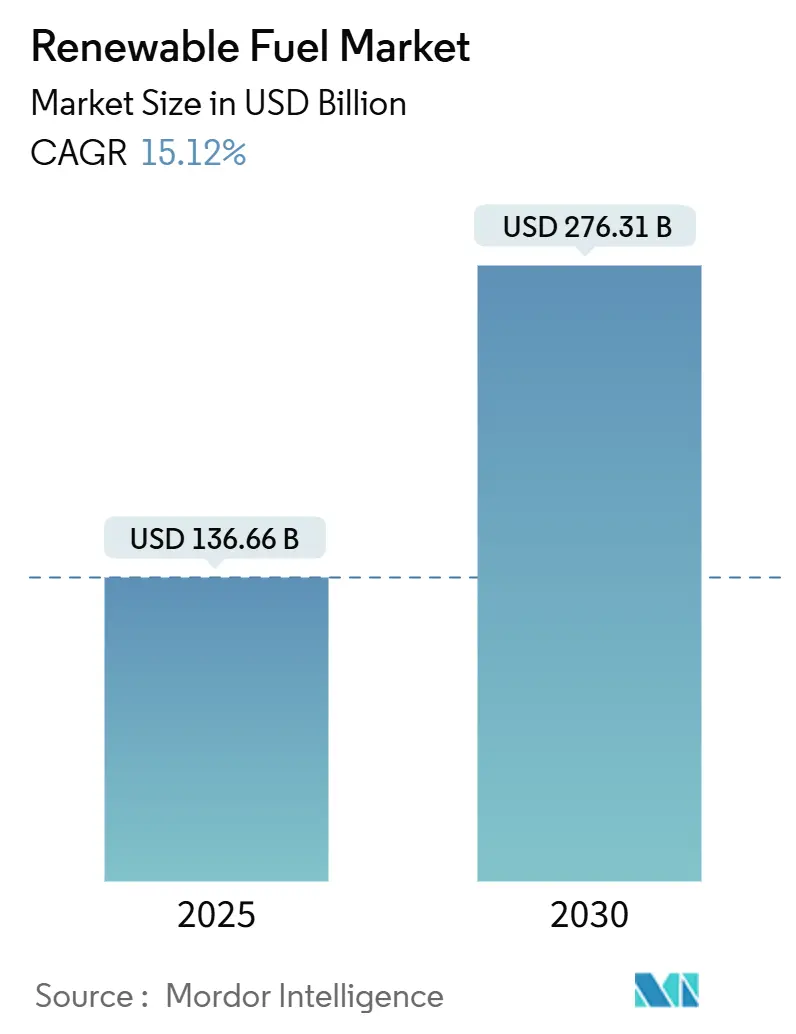

La taille du marché des carburants renouvelables est estimée à 136,66 milliards USD en 2025, et devrait atteindre 276,31 milliards USD d'ici 2030, à un CAGR de 15,12 % au cours de la période de prévision (2025-2030).

Cette progression régulière reflète la manière dont les objectifs nationaux de sécurité énergétique s'alignent désormais sur les cibles de décarbonation des entreprises, offrant aux producteurs une visibilité sur la demande que les marchés de matières premières garantissent rarement. Des politiques strictes dans plus de 75 pays et de grands contrats de carburant pluriannuels émanant de l'aviation, du transport maritime et d'autres secteurs difficiles à décarboner aident le marché à résister aux fluctuations des prix des matières premières et à l'évolution des réglementations. Plusieurs règles reconfigurent la concurrence. Le crédit pour carburant propre de la Section 45Z entre en vigueur aux États-Unis en janvier 2025. La norme californienne sur les carburants à faible teneur en carbone vise une réduction de 90 % de l'intensité carbone des carburants d'ici 2045, et le plan ReFuelEU de l'Union européenne poussera la teneur en carburant d'aviation durable vers 63 % d'ici 2050. Ces mesures débloquent le financement de projets pour de nouvelles capacités et créent des avantages de coûts géographiques à mesure que les politiques divergent.

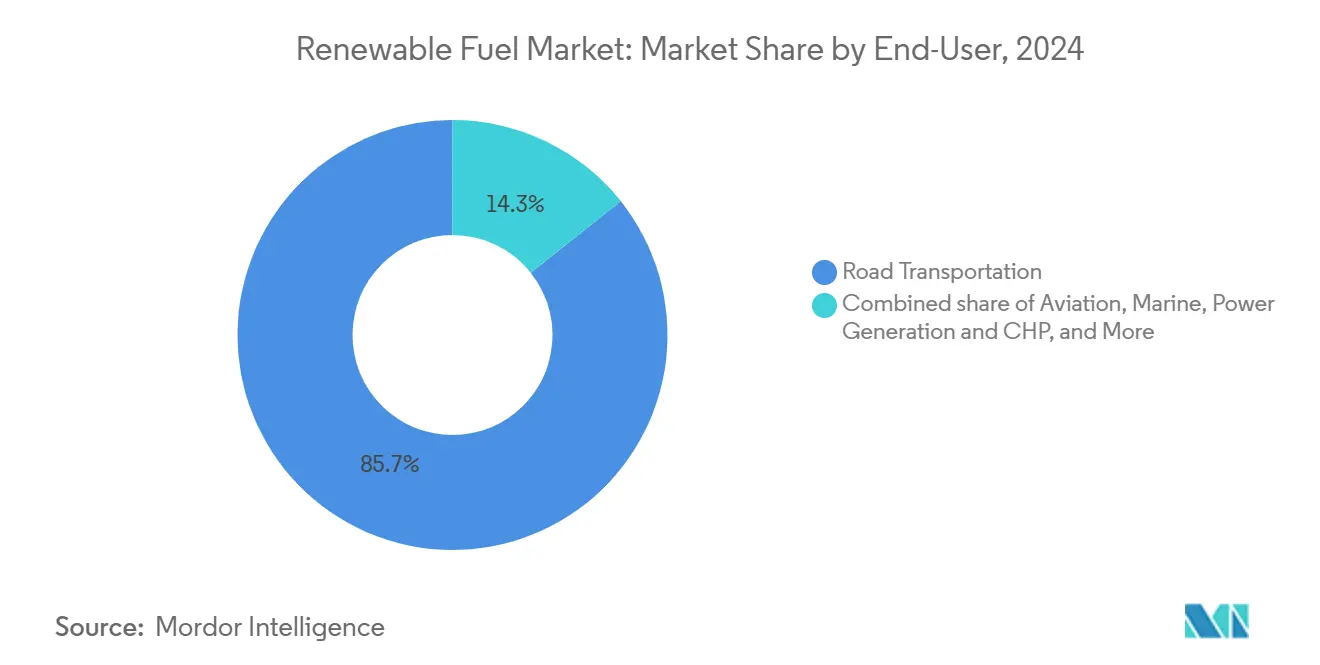

Du côté de l'offre, le bioéthanol conserve la tête avec une part de 45,3 %, mais l'hydrogène vert prend de l'élan à mesure que les industries cherchent à aller au-delà des biocarburants de première génération. Les cultures sucrières représentent environ un tiers de l'ensemble des matières premières, mais les intrants issus des flux de déchets progressent plus rapidement car ils bénéficient de primes de durabilité et font face à moins d'obstacles réglementaires. Le transport routier reste le pilier de la demande avec 85,7 %, tandis que l'aviation, en croissance de 36,7 % par an, offre des prix plus élevés aux fournisseurs qui respectent des normes strictes de qualité et d'émissions. La concurrence s'intensifie. Les majors pétrolières reconvertissent des raffineries existantes pour les carburants renouvelables, mettant sous pression les entreprises spécialisées dans les biocarburants qui font déjà face à des coûts de matières premières volatils. Les filières technologiques et les marchés régionaux restent fragmentés ; aucune entreprise ne domine, malgré des mouvements de consolidation tels que la reprise par Waste Management des actifs de Fulcrum BioEnergy à la suite de la faillite de cette dernière. Les principaux risques comprennent les fluctuations des prix des huiles végétales, l'incertitude autour des règles sur les changements indirects d'affectation des terres, et la nécessité d'une infrastructure améliorée pour distribuer un éventail plus large de carburants à faible teneur en carbone.

Principaux enseignements du rapport

- Par type de carburant, le bioéthanol a dominé avec 45,3 % de la part du marché des carburants renouvelables en 2024 ; l'hydrogène vert devrait se développer à un CAGR de 41,5 % jusqu'en 2030.

- Par matière première, les cultures sucrières ont représenté une part de 33,1 % de la taille du marché des carburants renouvelables en 2024, tandis que le segment de matières premières « Autres » devrait croître à un CAGR de 19,4 % jusqu'en 2030.

- Par utilisateur final, le transport routier a détenu une part de 85,7 % du marché des carburants renouvelables en 2024 ; la demande de l'aviation progresse à un CAGR de 36,7 % jusqu'en 2030.

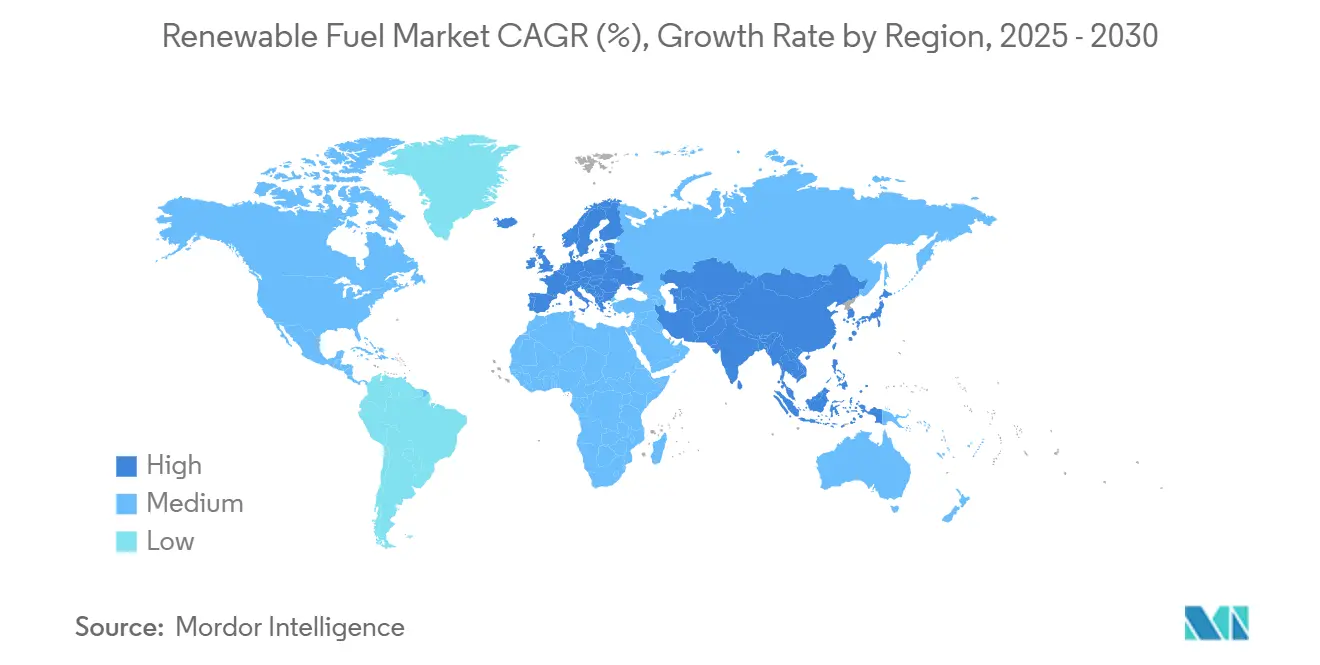

- Par géographie, l'Amérique du Nord a représenté une part de 40,4 % du marché des carburants renouvelables en 2024, tandis que l'Asie-Pacifique est en passe d'enregistrer la plus forte croissance régionale avec un CAGR de 18,8 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des carburants renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de mélange en expansion dans plus de 75 pays | 3.8% | Mondial, avec des gains précoces dans l'UE, l'Amérique du Nord et l'ASEAN | Moyen terme (2 à 4 ans) |

| Engagements de neutralité carbone des secteurs difficiles à décarboner | 2.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Crédits fiscaux pour le carburant d'aviation durable et accords d'achat ferme aux États-Unis et dans l'UE | 2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Reconversions de co-traitement dans les raffineries existantes réduisant les dépenses d'investissement | 1.7% | Mondial, avec des retombées sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Demande de naphta renouvelable de substitution provenant de la pétrochimie | 1.4% | Mondial, concentré dans les pôles pétrochimiques | Moyen terme (2 à 4 ans) |

| Primes de traçabilité des matières premières activées par la chaîne de blocs | 0.9% | UE en priorité, retombées vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de mélange en expansion dans plus de 75 pays

Plus de 75 gouvernements nationaux ont adopté ou renforcé des règles de mélange de carburants renouvelables, faisant des mandats le principal accélérateur de la demande. La règle Set 2 de l'Agence de protection de l'environnement des États-Unis relève les objectifs nationaux pour 2026-2027 et réduit de 50 % les numéros d'identification renouvelables pour les importations afin de favoriser l'approvisionnement local.(1)Agence de protection de l'environnement des États-Unis, « Norme sur les carburants renouvelables : prolongation du délai de conformité 2024 », federalregister.gov La décision de la Colombie-Britannique en 2025 de doubler l'exigence de mélange de diesel à 8 % et de restreindre l'approvisionnement non canadien souligne une tendance vers des règles de contenu national. Le programme de biodiesel B30 de l'Indonésie et les mandats parallèles de la Malaisie ancrent la demande en Asie du Sud-Est et contribuent à isoler les producteurs régionaux de la volatilité des exportations liée aux prix. Collectivement, ces politiques créent des volumes prévisibles qui réduisent le risque du financement de projets et soutiennent les expansions de capacité. Pour les producteurs, les mandats se traduisent par une demande de base même lors des baisses de prix des matières premières.

Engagements de neutralité carbone des secteurs difficiles à décarboner

L'aviation, le transport maritime et les industries à forte intensité énergétique souscrivent des contrats de carburants renouvelables à prix premium pour respecter leurs feuilles de route publiées vers la neutralité carbone. Les compagnies aériennes ont sécurisé plus de 4 milliards USD d'accords d'achat ferme de carburant d'aviation durable, menés par United, Delta et American Airlines. La demande de carburant maritime prend de l'élan à l'approche de l'objectif 2030 de l'Organisation maritime internationale, tandis que les acteurs de l'acier, du ciment et de la chimie pilotent des solutions de chaleur de procédé à base de biomasse. Les contrats d'achat ferme à long terme offrent aux développeurs une certitude de revenus et améliorent les conditions d'endettement. La visibilité des volumes qui en résulte attire des capitaux institutionnels qui hésitaient auparavant à financer des usines de biocarburants exposées aux matières premières. À mesure que les secteurs difficiles à décarboner intègrent le prix du carbone, les segments de demande premium sont susceptibles de bénéficier d'une amélioration des marges par rapport aux pools de carburants routiers.

Crédits fiscaux pour le carburant d'aviation durable et accords d'achat ferme aux États-Unis et dans l'UE

Le crédit américain de la Section 45Z, d'une valeur de 1,00 USD par gallon pour les carburants de transport et davantage pour le carburant d'aviation durable, associé au règlement ReFuelEU Aviation de l'UE imposant un mélange de 2 % de carburant d'aviation durable d'ici 2025, a créé une niche à haute valeur ajoutée au sein du marché des carburants renouvelables. Neste a enregistré une hausse de 80 % d'un trimestre à l'autre de ses volumes de carburant d'aviation durable au premier trimestre 2025, confirmant la montée en puissance rapide de la demande. Le développeur américain USA Bioenergy a sécurisé un contrat d'approvisionnement en matières premières de 20 ans pour son usine de carburant d'aviation durable au Texas d'une valeur de 2,8 milliards USD, illustrant comment la clarté des politiques réduit le risque des grands projets de construction. Les compagnies aériennes européennes ont commencé à répercuter les primes du carburant d'aviation durable sur les prix des billets, améliorant les marges des producteurs. Les premiers entrants captent des rendements liés aux politiques qui seront plus difficiles à obtenir une fois que les capacités se normaliseront.

Reconversions de co-traitement dans les raffineries existantes réduisant les dépenses d'investissement

La reconversion des raffineries de combustibles fossiles pour le co-traitement renouvelable réduit l'intensité capitalistique en tirant parti des services publics, de l'hydrogène et des systèmes logistiques installés. Les majors européennes ont converti des unités en Allemagne, aux Pays-Bas et en France, tandis que des entreprises américaines telles que Chevron Renewable Energy Group poursuivent des voies similaires. La flexibilité opérationnelle permet aux usines de basculer entre les charges fossiles et renouvelables en fonction des prix des matières premières, lissant ainsi les résultats. Cette stratégie réduit l'écart de coût par rapport aux usines de biocarburants construites sur de nouveaux sites et intensifie la concurrence pour les producteurs indépendants. À mesure que davantage de raffineries passent en mode double alimentation, la capacité mondiale de carburants renouvelables pourrait s'accélérer plus rapidement que ne le suggèrent les annonces de projets en titre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix volatils des matières premières liés aux marchés des huiles alimentaires | -2.3% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Réglementation incertaine sur les changements indirects d'affectation des terres | -1.8% | UE en priorité, retombées vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Approbations lentes de l'ASTM pour les nouvelles filières de carburant d'aviation durable | -1.2% | Mondial, concentré dans les marchés de l'aviation | Moyen terme (2 à 4 ans) |

| Problèmes de compatibilité des matériaux des pipelines et des parcs de réservoirs | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix volatils des matières premières liés aux marchés des huiles alimentaires

Les prix de l'huile de cuisson usagée et de l'huile de soja ont atteint des niveaux pluriannuels élevés en 2024, comprimant les marges des producteurs et faisant chuter le résultat opérationnel avant intérêts et impôts du segment renouvelable de Neste au premier trimestre 2025 à 310 USD par tonne. Les flambées de prix alimentent le débat alimentation contre carburant et invitent à un examen réglementaire, comme en témoigne le plafond californien de 2024 limitant les huiles de graines à 20 % des crédits annuels de la norme sur les carburants à faible teneur en carbone.(2)Conseil des ressources atmosphériques de Californie, « La Californie adopte des révisions majeures de la norme sur les carburants à faible teneur en carbone », arb.ca.gov Les producteurs contrent la volatilité en se diversifiant vers les graisses animales et les huiles de déchets, mais l'infrastructure de collecte reste sous-développée dans de nombreuses régions. Les contrats d'approvisionnement à long terme aident à atténuer le risque, mais nécessitent souvent des capitaux initiaux pour les installations de prétraitement. Tant que les matières premières avancées à grande échelle n'atteignent pas la maturité commerciale, la compression des marges restera un facteur clé de variation des résultats.

Réglementation incertaine sur les changements indirects d'affectation des terres

L'Union européenne intègre les facteurs de changements indirects d'affectation des terres dans les scores de durabilité des carburants renouvelables, tandis que la politique américaine — renforcée par la loi « One Big Beautiful Bill Act » de juillet 2025 — exclut les changements indirects d'affectation des terres des calculs de la Section 45Z, créant une asymétrie de politique. Des normes divergentes compliquent le commerce transfrontalier et limitent la fongibilité des crédits de conformité. Les multinationales doivent concevoir des chaînes d'approvisionnement en matières premières qui satisfont au marché le plus strict dans lequel elles opèrent, ce qui fait augmenter les coûts de conformité. Les investisseurs considèrent l'incertitude liée aux changements indirects d'affectation des terres comme un risque majeur pour les projets, en particulier pour les carburants à base de cultures en Europe. Les efforts d'harmonisation restent lents, exposant les producteurs à des revirements réglementaires lorsqu'ils opèrent dans plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'hydrogène perturbe la hiérarchie traditionnelle des biocarburants

Le bioéthanol a détenu une part de 45,3 % du marché des carburants renouvelables en 2024, reflétant des mandats de mélange bien établis et des chaînes d'approvisionnement matures. L'hydrogène vert, cependant, devrait afficher un CAGR de 41,5 %, le plus élevé parmi tous les types de carburants, soutenu par le méga-projet marocain de 32,5 milliards USD et le programme australien Hydrogen Headstart de 814 millions USD. Le diesel renouvelable et le carburant d'aviation durable bénéficient de marges premium grâce à leur compatibilité de substitution avec les systèmes logistiques existants et à la volonté des compagnies aériennes de payer des primes pour la réduction des émissions de carbone. Les suppressions progressives de l'huile de palme en Europe et le renforcement des règles sur les changements indirects d'affectation des terres contraignent la croissance du biodiesel.

La taille du marché des carburants renouvelables pour l'hydrogène devrait dépasser celle du biodiesel d'ici 2029, à mesure que les majors pétrolières allouent des budgets de plusieurs milliards de dollars à la production basée sur les électrolyseurs. Le biogaz et le biométhane bénéficient de synergies avec la gestion des déchets, l'usine californienne de valorisation des décharges en gaz naturel renouvelable de Monterey Regional illustrant une économie évolutive. Le bio-méthanol reste une niche, ciblant les moteurs marins à double carburant. Dans l'ensemble, l'élan se déplace vers les carburants offrant les réductions d'émissions sur le cycle de vie les plus importantes par dollar de capital investi.

Par matière première : les flux de déchets commandent une économie premium

Les cultures sucrières ont fourni 33,1 % des volumes de matières premières en 2024, portées par le complexe d'éthanol de canne à sucre du Brésil et la flexibilité de la betterave sucrière européenne. Pourtant, le segment de matières premières « Autres » — couvrant les déchets solides municipaux, les algues et les résidus nouveaux — affiche le CAGR le plus rapide à 19,4 %, car les utilisateurs finaux récompensent les filières à faible impact sur les changements indirects d'affectation des terres.

La part du marché des carburants renouvelables dérivée des huiles de déchets et des graisses animales augmente malgré les goulets d'étranglement de la collecte qui entraînent des flambées de prix. La conversion des déchets solides municipaux s'avère bancable, comme en témoigne l'installation d'Enerkem à Edmonton qui traite 40 000 tonnes par an pour produire 5 millions de litres d'éthanol.(3)Source : Enerkem, « Installation de valorisation des déchets en biocarburants d'Edmonton », enerkem.com Les régulateurs californiens et de l'UE resserrent les limites sur les huiles de graines, orientant davantage l'économie vers les matières premières non alimentaires. Les producteurs qui sécurisent des contrats d'approvisionnement diversifiés acquièrent un avantage de coût structurel dans les cycles de matières premières volatils.

Par utilisateur final : l'aviation émerge comme vecteur de croissance premium

Le transport routier a absorbé 85,7 % de la demande de carburants renouvelables en 2024, ancré par les règles de mélange d'essence et de diesel aux États-Unis, au Brésil et dans l'Union européenne. Le carburant d'aviation durable, cependant, devrait croître à un CAGR de 36,7 % jusqu'en 2030, les compagnies aériennes sécurisant des accords d'achat ferme pluriannuels pour respecter leurs engagements de neutralité carbone.

L'adoption du carburant marin est en retard sur l'aviation, mais s'accélère dans les couloirs de navigation côtière soumis à des prélèvements régionaux sur le carbone. Les utilisateurs industriels de chauffage et de production d'électricité adoptent des molécules renouvelables là où l'électrification s'avère techniquement irréalisable ou capitalistiquement intensive. La taille du marché des carburants renouvelables pour l'aviation devrait quadrupler d'ici 2030, en faisant le segment de demande à la croissance la plus rapide malgré des coûts unitaires plus élevés.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,4 % du marché des carburants renouvelables en 2024, portée par la norme américaine sur les carburants renouvelables, la norme californienne sur les carburants à faible teneur en carbone et le règlement canadien sur les carburants propres.(4)Conseil des ressources atmosphériques de Californie, « Déclaration finale des motifs pour l'élaboration des règles de la norme sur les carburants à faible teneur en carbone », arb.ca.gov Des chaînes d'approvisionnement intégrées et un accès aisé aux matières premières à faible teneur en carbone soutiennent des structures de coûts compétitives. Le nouveau crédit producteur de la Section 45Z offre une certitude de prix jusqu'en 2029, incitant davantage aux expansions sur des sites existants et sur de nouveaux sites.

L'Asie-Pacifique enregistre la croissance régionale la plus rapide avec un CAGR de 18,8 %, à mesure que le mandat de biodiesel B30 de l'Indonésie monte en puissance, que l'Inde progresse vers un mélange d'éthanol de 20 % d'ici 2026, et que la Chine accélère son déploiement d'hydrogène vert. Le Japon et la Corée du Sud privilégient les carburants avancés, notamment le carburant d'aviation durable et le diesel renouvelable, pour atteindre leurs objectifs de décarbonation dans les secteurs de l'aviation et du transport maritime.

L'Europe équilibre une ambition politique robuste avec des filtres de durabilité stricts. Le paquet Ajustement à l'objectif 55 soutient la demande, mais les restrictions sur les changements indirects d'affectation des terres et l'huile de palme pèsent sur les filières à base de cultures. Les raffineurs scandinaves tirent parti d'abondantes chaînes d'approvisionnement en huiles de déchets, tandis que l'Europe du Sud se concentre sur les résidus lignocellulosiques. L'Amérique du Sud capitalise sur l'économie de la canne à sucre au Brésil et le biodiesel dérivé du soja en Argentine, bien que les marchés d'exportation fassent face à une incertitude tarifaire. Le Moyen-Orient et l'Afrique restent naissants mais montrent un intérêt croissant pour les pôles d'exportation d'hydrogène vert.

Paysage concurrentiel

Le marché reste modérément fragmenté ; les cinq plus grands acteurs détiennent environ 32 % de part combinée, menés par Neste, Valero (Diamond Green Diesel), Chevron Renewable Energy Group, ADM et Cargill. L'expansion de Neste à Rotterdam portera sa capacité renouvelable à 6,8 millions de tonnes d'ici 2027, renforçant sa position de leader mondial. Valero a déclaré un résultat opérationnel de 170 millions USD provenant du diesel renouvelable au quatrième trimestre 2024 malgré l'inflation des matières premières, soulignant la résilience des marges des raffineurs intégrés.(5)Source : Valero Energy Corporation, « Résultats annuels 2024 », investorvalero.com

Les thèmes stratégiques mettent l'accent sur l'intégration verticale et le contrôle des matières premières. Darling Ingredients a absorbé une perte de 26,2 millions USD au premier trimestre 2025 alors que sa coentreprise Diamond Green Diesel naviguait dans la transition des crédits de mélangeur vers les crédits de producteur, soulignant la sensibilité des résultats aux politiques. Les majors pétrolières Shell, BP et ExxonMobil allouent des capitaux significatifs à l'hydrogène vert et au carburant d'aviation durable, intensifiant la concurrence pour les sites de projets et les matières premières. Les alliances technologiques, telles que Honeywell-Johnson Matthey dans le carburant d'aviation durable et LanzaTech-LanzaJet dans la filière alcool vers carburéacteur, accélèrent les délais de commercialisation. Les jeunes entreprises axées sur les déchets solides municipaux et les matières premières algales attirent des financements en capital-risque, mais la montée en puissance reste entravée par l'intensité capitalistique et les obstacles aux permis.

Leaders du secteur des carburants renouvelables

Neste

Valero

Chevron Renewable Energy Group

POET

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Congrès des États-Unis a promulgué la loi « One Big Beautiful Bill Act », élargissant les crédits de la Section 45Z pour le carburant d'aviation durable tout en restreignant les matières premières étrangères.

- Juillet 2025 : Neste a publié un EBITDA de 174 millions EUR pour le premier semestre 2025, dopé par une hausse de 80 % d'un trimestre à l'autre des volumes de carburant d'aviation durable.

- Juin 2025 : USA Bioenergy a sécurisé un contrat d'approvisionnement en matières premières de 20 ans pour son usine de carburant d'aviation durable au Texas d'une valeur de 2,8 milliards USD, ciblant 65 millions de gallons annuellement.

- Mai 2025 : St1 Nordic a lancé la bioraffinerie de Göteborg et une coentreprise de biométhane ciblant une capacité de 3 TWh d'ici 2030.

Portée du rapport mondial sur le marché des carburants renouvelables

| Bioéthanol |

| Biodiesel |

| Diesel renouvelable (HVO) |

| Carburant d'aviation durable (SAF) |

| Biogaz/Biométhane |

| Hydrogène vert |

| Bio-méthanol et autres |

| Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) |

| Oléagineux (soja, colza, palme) |

| Huile de cuisson usagée et graisse animale |

| Résidus agricoles lignocellulosiques |

| Algues |

| Déchets solides municipaux |

| Autres |

| Transport routier |

| Aviation |

| Transport maritime |

| Production d'électricité et cogénération |

| Chauffage industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Bioéthanol | |

| Biodiesel | ||

| Diesel renouvelable (HVO) | ||

| Carburant d'aviation durable (SAF) | ||

| Biogaz/Biométhane | ||

| Hydrogène vert | ||

| Bio-méthanol et autres | ||

| Par matière première | Cultures sucrières (canne à sucre, betterave sucrière) | |

| Cultures amylacées (maïs, blé, manioc) | ||

| Oléagineux (soja, colza, palme) | ||

| Huile de cuisson usagée et graisse animale | ||

| Résidus agricoles lignocellulosiques | ||

| Algues | ||

| Déchets solides municipaux | ||

| Autres | ||

| Par utilisateur final | Transport routier | |

| Aviation | ||

| Transport maritime | ||

| Production d'électricité et cogénération | ||

| Chauffage industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des carburants renouvelables en 2030 ?

Le marché devrait atteindre 276,31 milliards USD d'ici 2030, reflétant un CAGR de 15,12 % à partir de 2025.

Quel type de carburant connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'hydrogène vert est en tête avec un CAGR projeté de 41,5 %, dépassant plusieurs biocarburants conventionnels.

Quelle région devrait enregistrer la plus forte croissance ?

L'Asie-Pacifique devrait afficher la plus forte expansion régionale avec un CAGR de 18,8 % grâce à la montée en puissance des mandats et aux projets hydrogène à grande échelle.

Pourquoi les volumes de carburant d'aviation durable s'accélèrent-ils si rapidement ?

Le carburant d'aviation durable bénéficie de généreux crédits fiscaux américains de la Section 45Z, de cibles de mélange obligatoires dans l'UE et d'accords d'achat ferme pluriannuels des compagnies aériennes qui garantissent des prix premium.

Comment les raffineurs entrent-ils dans le secteur des carburants renouvelables ?

Les raffineurs conventionnels reconvertissent les unités existantes pour le co-traitement, minimisant les dépenses d'investissement tout en exploitant les réseaux d'hydrogène, de services publics et de logistique installés.

Qu'est-ce qui entraîne la volatilité des marges des carburants renouvelables ?

Les fluctuations rapides des prix des huiles de déchets et de soja, associées à l'évolution des plafonds d'utilisation des huiles de graines, compriment les marges des producteurs et accroissent le risque de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: