Taille et part du marché des groupes électrogènes diesel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.86 Milliards de dollars |

| Taille du Marché (2031) | 36.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des groupes électrogènes diesel par Mordor Intelligence

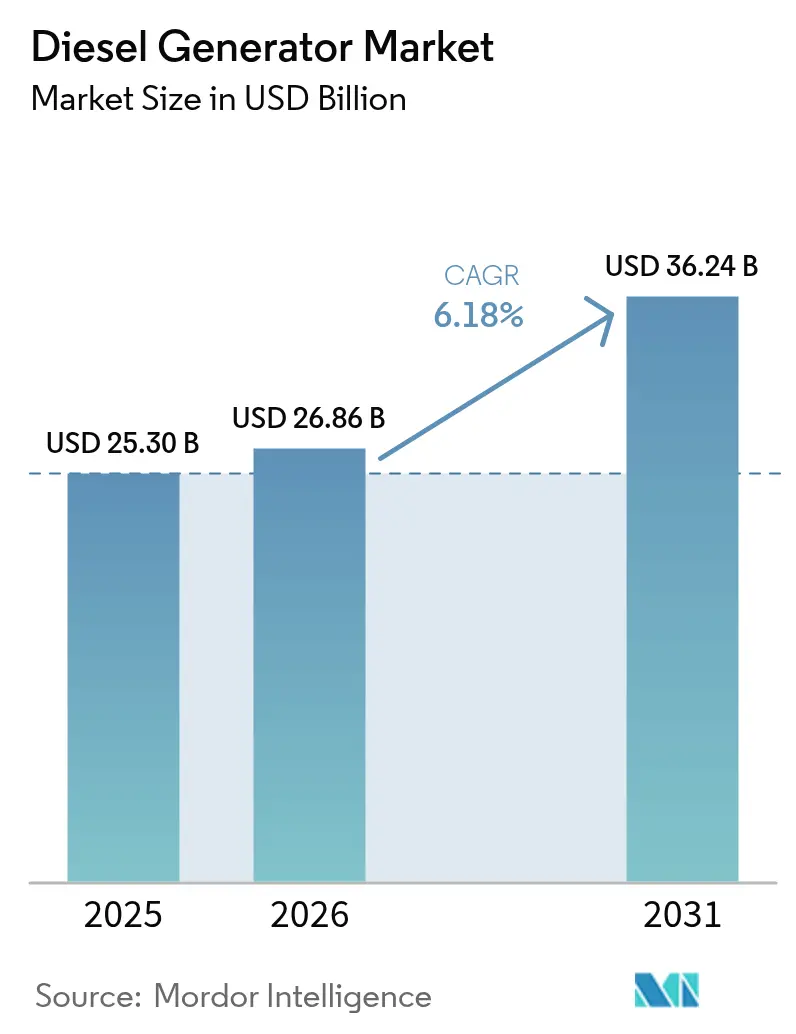

Le marché des groupes électrogènes diesel devrait passer de 25,30 milliards USD en 2025 à 26,86 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 36,24 milliards USD d'ici 2031, à un TCAC de 6,18 % sur la période 2026-2031.

Les prévisions soulignent la pertinence continue du marché, même à mesure que les réseaux électriques intègrent davantage d'énergies renouvelables et que les régulateurs resserrent les limites d'émissions. La demande repose sur trois forces structurelles : la nécessité d'une alimentation électrique résiliente pour protéger les opérations numérisées, le développement industriel rapide dans les régions où les réseaux électriques ne peuvent pas suivre le rythme, et la disponibilité de moteurs avancés de niveau Tier 4 Final qui réduisent considérablement les matières particulaires et les oxydes d'azote. Parallèlement, les micro-réseaux hybrides combinent des batteries et des panneaux photovoltaïques avec la production diesel, permettant aux opérateurs de limiter la consommation de carburant sans compromettre la disponibilité. Les groupes de 75 à 375 kVA intègrent désormais une surveillance à distance, un post-traitement et une appareillage de commutation prêt pour le fonctionnement en parallèle, autrefois réservés aux unités de classe mégawatt, élargissant ainsi la base d'utilisateurs adressable.

Principaux enseignements du rapport

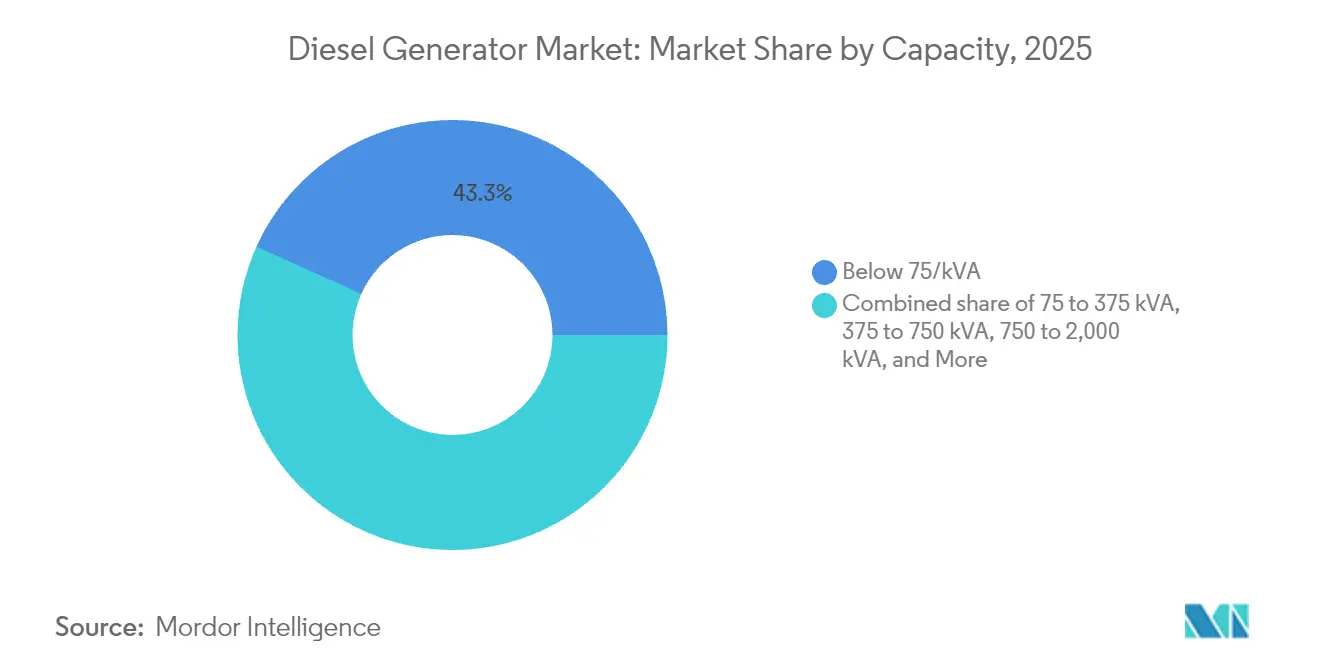

- Par capacité, les groupes inférieurs à 75 kVA représentaient 43,25 % de la taille du marché des groupes électrogènes diesel en 2025 ; cependant, la tranche 375-750 kVA devrait croître à un TCAC de 7,55 % jusqu'en 2031.

- Par application, l'alimentation de secours et de sauvegarde représentait 66,70 % de la taille du marché des groupes électrogènes diesel en 2025, tandis que l'alimentation principale/continue devrait enregistrer le TCAC le plus rapide de 7,05 % sur la période de prévision.

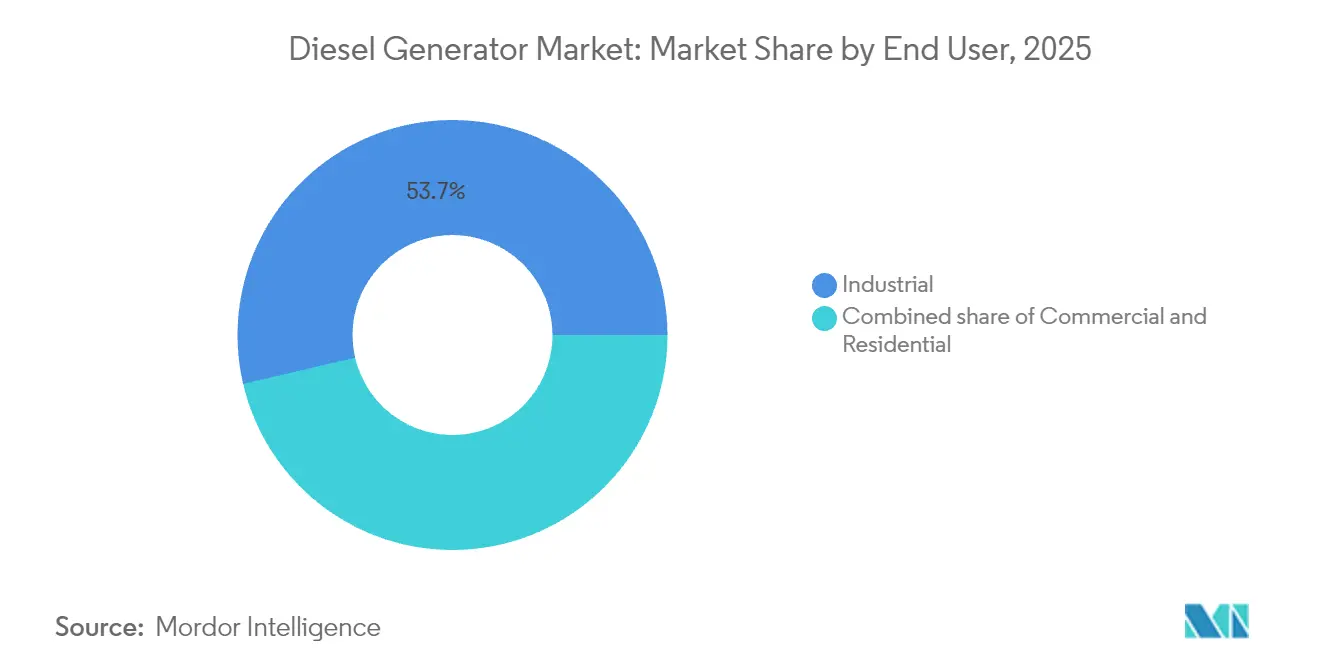

- Par utilisateur final, le segment industriel détenait une part de marché de 53,65 % sur le marché des groupes électrogènes diesel en 2025 et devrait progresser à un TCAC de 6,62 % jusqu'en 2031.

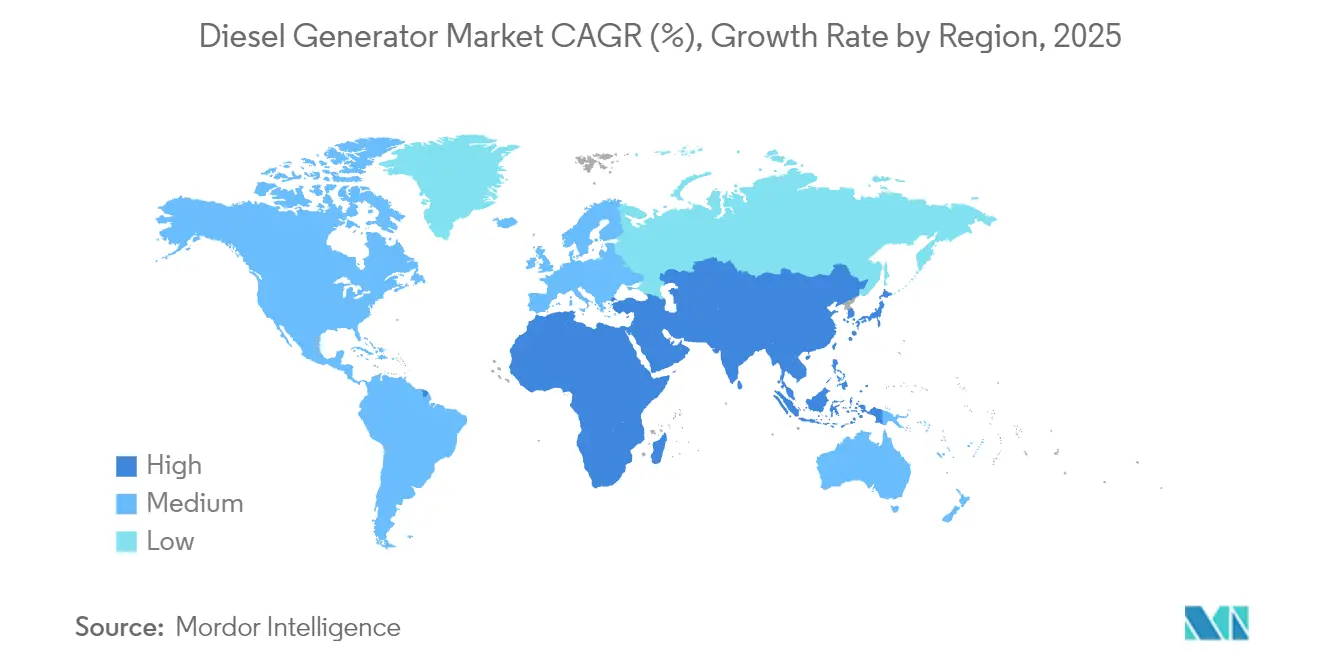

- Par zone géographique, la région Asie-Pacifique a dominé le marché des groupes électrogènes diesel avec une part de 48,55 % en 2025 et a affiché le taux de croissance le plus rapide de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des groupes électrogènes diesel

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alimentation ininterrompue dans les infrastructures critiques | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Industrialisation rapide et développement des infrastructures en Asie-Pacifique et en Afrique | +1.8% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique causée par des événements météorologiques extrêmes | +0.9% | Amérique du Nord et Union européenne, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de centres de données de périphérie dans les villes de niveau 2 | +0.7% | Mondial, dirigé par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Essor des déploiements de tours de télécommunication pour la 5G | +0.6% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des micro-réseaux diesel-hybrides dans les mines hors réseau | +0.5% | Moyen-Orient et Afrique, Asie-Pacifique, régions minières d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alimentation ininterrompue dans les infrastructures critiques

Les hôpitaux, les bourses financières et les usines de fabrication de semi-conducteurs classent désormais la perte d'alimentation électrique comme un risque pour la continuité des activités au même titre que les cyberattaques. Le centre de données Walsh en Californie a installé 96 MW d'alimentation de secours diesel pour protéger les charges de travail en nuage, un investissement illustrant comment les opérateurs assimilent la capacité des générateurs à la protection des revenus.[1]Commission californienne de l'énergie, "Santa Clara Data Center Environmental Impact Report", energy.ca.gov L'analyse prédictive intégrée dans le micrologiciel des contrôleurs planifie la maintenance autour des charges actives, réduisant les coûts du cycle de vie et transformant les générateurs en actifs actifs des installations. Étant donné que les coûts moyens des temps d'arrêt dépassent 100 000 USD par heure pour de nombreuses entreprises numériques, les équipes d'approvisionnement accordent de plus en plus la priorité à la fiabilité éprouvée du diesel plutôt qu'aux économies de dépenses en capital. Cette tendance soutient une tarification premium pour les groupes de niveau Tier 4 Final qui combinent des diagnostics à distance avec des émissions de particules inférieures de 99 %, préservant la proposition de valeur du secteur des groupes électrogènes diesel même dans le cadre de réglementations plus strictes.

Industrialisation rapide et développement des infrastructures en Asie-Pacifique et en Afrique

La production industrielle en Asie du Sud-Est et en Afrique augmente plus rapidement que les services publics ne peuvent renforcer la transmission. Les parcs industriels intègrent fréquemment 10 à 20 MW de production sur site qui se synchronise avec des réseaux faibles ou fonctionne en îlotage lors des pannes. Les flottes de location clés en main fournies par Aggreko et Cummins maintiennent en activité les mines à ciel ouvert en Afrique subsaharienne jusqu'à l'arrivée des lignes permanentes, raccourcissant les délais des projets de plusieurs années. Les groupes électrogènes diesel sont livrés, mis en service et testés en charge en quelques mois, comparé aux délais d'extension du réseau électrique qui s'étendent sur plusieurs années. Cet avantage en termes de rapidité alimente un cercle vertueux où la croissance industrielle exige davantage de capacité de production, permettant une expansion supplémentaire et maintenant le secteur des groupes électrogènes diesel sur une trajectoire ascendante régulière dans les économies émergentes.

Instabilité du réseau électrique causée par des événements météorologiques extrêmes

Les ouragans, les incendies de forêt et les vortex polaires ont augmenté la fréquence des pannes non planifiées, incitant les propriétaires d'installations en Amérique du Nord à repenser leurs stratégies de résilience. L'Agence internationale de l'énergie note que les actifs pilotables, tels que les groupes électrogènes diesel, restent essentiels pour stabiliser les réseaux à forte pénétration d'énergies renouvelables variables. Les expéditions de groupes résidentiels aux États-Unis devraient progresser à un TCAC de 6 % jusqu'en 2026, car les propriétaires recherchent l'autonomie face à des infrastructures vieillissantes. Les acheteurs industriels spécifient des réservoirs de carburant à plus longue durée et une meilleure atténuation sonore pour fonctionner sans interruption lors d'événements prolongés. Par conséquent, les groupes diesel de qualité supérieure dotés de contrôles avancés des émissions captent des parts de marché sur les modèles hérités réservés aux situations d'urgence, renforçant les fondamentaux du secteur des groupes électrogènes diesel.

Déploiements de centres de données de périphérie dans les villes de niveau 2

Les opérateurs hyperscale placent des micro-installations plus près des utilisateurs pour réduire la latence, stimulant une demande distribuée de blocs de secours de 1 à 10 MW. Le site d'Edged Energy à Atlanta utilise des unités diesel Tier 4 Final certifiées par l'EPA fournies par PowerSecure pour respecter des limites d'émissions strictes tout en garantissant une disponibilité maximale. Le segment mondial des générateurs pour centres de données devrait atteindre 12,98 milliards USD d'ici 2030, en grande partie grâce aux nouveaux déploiements de périphérie qui nécessitent des groupes de gamme intermédiaire équilibrant encombrement et fiabilité. Ces installations élargissent géographiquement le marché du secteur des groupes électrogènes diesel et soutiennent les prestataires de services régionaux capables d'offrir des délais d'intervention rapides.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émissions plus strictes favorisant les groupes à gaz et hybrides | -0.8% | Mondial, dirigé par l'Union européenne et la Californie | Moyen terme (2-4 ans) |

| Pénétration croissante des onduleurs soutenus par des batteries de stockage | -0.6% | Amérique du Nord et Union européenne, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement de l'approvisionnement en terres rares pour les moteurs de niveau Tier 4 | -0.4% | Mondial, approvisionnement concentré en Chine | Court terme (≤ 2 ans) |

| Primes d'assurance urbaines plus élevées liées aux risques des gaz d'échappement diesel | -0.3% | Centres urbains d'Amérique du Nord et d'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions plus strictes favorisant les groupes à gaz et hybrides

Le Conseil des ressources atmosphériques de Californie pousse les seuils de particules diesel et de NOx en dessous du niveau Tier 4 Final, incitant certains propriétaires de flottes à passer aux unités au gaz naturel ou aux micro-réseaux hybrides.[2]California Air Resources Board, "Proposed Amendments to Stationary Diesel Engine Regulations 2025", arb.ca.gov Le règlement européen de niveau V impose l'utilisation de la réduction catalytique sélective et de filtres à particules sur les moteurs dépassant 19 kW, augmentant ainsi les coûts d'acquisition et compliquant les calendriers de maintenance. Bien que ces normes constituent un frein, les fabricants de moteurs ont répondu par des stratégies de combustion à EGR refroidi, une injection de carburant avancée et une compatibilité avec le diesel renouvelable qui répondent aux exigences de conformité sans éroder les performances. Les installations à charges critiques continuent de valoriser la densité énergétique du diesel, préservant ainsi la pertinence du secteur des groupes électrogènes diesel dans les segments premium.

Pénétration croissante des onduleurs soutenus par des batteries de stockage

Les prix du lithium-ion ont chuté de plus de 60 % depuis 2016, permettant aux batteries conteneurisées de quatre heures de se substituer au diesel pour les applications de courte durée. Les unités mobiles alimentent désormais des plateaux de tournage et des chantiers de construction urbains soumis à des limites de bruit ou d'émissions, un créneau autrefois dominé par les petits groupes électrogènes. Néanmoins, le diesel conserve des avantages en termes de coûts pour les pannes de plusieurs jours et dans des températures où l'efficacité des batteries chute. Les architectures hybrides associant une batterie pour la réponse au démarrage initial et le diesel pour une autonomie prolongée deviennent courantes, augmentant la dépense totale par site plutôt que de cannibaliser directement le secteur des groupes électrogènes diesel. Les fabricants intégrant des commandes de batteries dans l'appareillage de commutation des groupes électrogènes sont bien placés pour capter cette demande mixte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire s'imposent comme des catalyseurs de croissance

La catégorie inférieure à 75 kVA a conservé la plus grande part de 43,25 % de la part du secteur des groupes électrogènes diesel en 2025, reflétant une forte adoption dans les sites résidentiels, commerciaux de petite taille et de télécommunication où des charges modestes justifient des groupes compacts. Pourtant, la tranche 375-750 kVA progresse à un TCAC de 7,55 % jusqu'en 2031, dépassant toutes les autres tranches, car les usines, les centres de traitement de données et les grandes surfaces commerciales migrent vers des solutions qui équilibrent coût et résilience. Les modèles de gamme intermédiaire sont désormais livrés avec un post-traitement Tier 4 Final, des commandes prêtes pour l'hybridation et une télémétrie en nuage autrefois réservés aux unités de plusieurs mégawatts.

L'architecture compacte de Caterpillar réduit l'espace d'installation de 31 % tout en maintenant une conformité totale avec l'EPA, une avancée de conception qui abaisse les coûts totaux installés et accélère l'adoption dans les installations industrielles existantes. Au sommet de la gamme, les groupes de 750 à 2 000 kVA et de plus de 2 000 kVA alimentent les mines et les centres de données hyperscale, qui nécessitent une autonomie prolongée avec une régulation de tension de qualité réseau. L'écart de performances croissant entre les modèles d'entrée de gamme et les modèles riches en fonctionnalités signale la maturité du secteur des groupes électrogènes diesel, dans lequel les exigences d'application, plutôt que le prix seul, dictent les critères d'achat et ouvrent un positionnement premium pour les équipementiers.

Par application : l'alimentation principale gagne en dynamisme malgré la dominance de l'alimentation de secours

Les fonctions de secours et de sauvegarde représentaient encore 66,70 % du chiffre d'affaires de 2025, soulignant le rôle central du diesel dans la protection contre les défaillances du réseau. Néanmoins, les déploiements en alimentation principale et en service continu connaissent la croissance la plus rapide, avec un TCAC de 7,05 %, car les mines hors réseau, les champs pétrolifères et les parcs industriels éloignés dépendent du diesel comme principale source d'énergie. Cette évolution montre que les opérateurs adoptent l'énergie distribuée pour contourner des extensions de réseau coûteuses ou lentes.

En Afrique subsaharienne, les sociétés minières adoptent des groupes conteneurisés à puissance nominale principale qui peuvent être livrés et mis en service en quelques mois, plutôt qu'en années pour les raccordements de transmission. Les projets d'écrêtage de pointe dans les régions connectées au réseau font également appel à des unités à puissance nominale principale pour éviter les tarifs à l'heure creuse tout en conservant une couverture en cas de panne, transformant les générateurs d'assurances statiques en actifs générateurs de revenus. Ce profil d'utilisation diversifié élargit la taille du secteur des groupes électrogènes diesel et le protège des baisses cycliques dans tout créneau d'application unique.

Par utilisateur final : le secteur industriel stimule à la fois l'échelle et la croissance

Les installations industrielles contrôlaient 53,65 % de la part du secteur des groupes électrogènes diesel en 2025 et devraient afficher le TCAC le plus rapide de 6,62 % jusqu'en 2031, car les déploiements d'usines intelligentes et d'automatisation des processus renforcent l'exigence de zéro temps d'arrêt. La perte de production dans l'industrie lourde peut dépasser 100 000 USD par heure, poussant les responsables d'usines vers des groupes électrogènes à haute fiabilité dotés de filtrage des harmoniques et d'analyses de maintenance prédictive.

Les utilisateurs commerciaux, les centres de données, les hôpitaux et les pôles financiers restent la deuxième tranche la plus importante, mais leur croissance est plus stable car de nombreux sites disposent déjà d'une redondance N+1. La demande résidentielle bénéficie d'une fréquence accrue des pannes causées par des conditions météorologiques extrêmes et d'une sensibilisation accrue à la résilience personnelle, notamment en Amérique du Nord, zone exposée aux tempêtes. La convergence des technologies opérationnelles et des systèmes informatiques élève les seuils de qualité d'alimentation dans tous les secteurs, soutenant une trajectoire ascendante pour le secteur des groupes électrogènes diesel, même à mesure que les carburants alternatifs et les technologies de stockage progressent.

Analyse géographique

La région Asie-Pacifique détient une part dominante de 48,55 % du secteur des groupes électrogènes diesel en 2025 et devrait s'étendre à un TCAC de 7,12 % jusqu'en 2031. La forte production industrielle, les nouvelles liaisons de transport et la forte augmentation des dépenses en informatique en nuage maintiennent la demande bien en avance sur les mises à niveau des réseaux locaux. La Chine et l'Inde représentent la majorité des installations, car les fabricants s'appuient sur des groupes sur site pour protéger la production contre les fluctuations de tension. La capacité régionale des centres de données atteint désormais 12 206 MW, avec 14 338 MW supplémentaires en construction, chaque mégawatt de charge informatique étant compensé par environ un mégawatt d'alimentation de secours. Le moratoire de Singapour sur les nouvelles fermes de serveurs a redirigé les investissements vers Johor et le Grand Jakarta, élargissant la répartition géographique des ventes de générateurs. Le déploiement rapide de la 5G nécessite l'ajout de milliers de tours de télécommunication, qui exigent des unités de petite taille mais fiables. Pendant ce temps, les sites miniers éloignés en Australie et en Asie du Sud-Est spécifient de plus grands packages diesel-solaire hybrides pour éviter des extensions de réseau coûteuses.

L'Amérique du Nord est la deuxième région par chiffre d'affaires et affiche une croissance régulière à mesure que les services publics améliorent leurs réseaux pour atténuer les pannes liées aux conditions météorologiques. Les expéditions résidentielles augmentent à un TCAC de 5,82 % jusqu'en 2027, car les propriétaires achètent une protection contre les coupures de courant prolongées causées par les ouragans, les incendies de forêt et les tempêtes de verglas. Les règles strictes d'émissions de la Californie favorisent les moteurs Tier 4 Final et les mélanges de diesel renouvelable, créant des sous-segments premium qui valorisent autant la conformité que le prix. Le secteur des groupes électrogènes diesel bénéficie également d'une demande croissante en Virginie, au Texas et dans le nord de la Californie, qui accueillent des clusters de centres de données hyperscale, et un seul campus, comme l'installation Walsh de 96 MW, peut commander des dizaines de générateurs à vitesse moyenne pour garantir la disponibilité des services en nuage. En Europe, les objectifs de réduction du carbone incitent les acheteurs à opter pour des groupes hybrides et des systèmes de post-traitement conformes à la norme de niveau V qui réduisent les émissions de matières particulaires et de NOx.

Le Moyen-Orient et l'Afrique connaissent une croissance à un chiffre élevée à mesure que les gouvernements investissent dans la construction d'aéroports, de corridors ferroviaires et de mines éloignés des réseaux fiables. Les promoteurs associent souvent le diesel à des parcs solaires et des batteries pour réduire les coûts de carburant et simplifier la logistique en terrain désertique ou en haute altitude. L'Amérique du Sud suit ce modèle : les mineurs de cuivre et de lithium au Chili, au Pérou et en Argentine déploient des unités conteneurisées à puissance nominale principale, car les raccordements au réseau sont souvent en retard sur les calendriers des projets. Le secteur des groupes électrogènes diesel au Brésil et en Argentine ajoute également de la capacité pour la transformation alimentaire et la pétrochimie, élargissant la base de clientèle au-delà des industries extractives. Des perspectives stables pour l'approvisionnement mondial en diesel, décrites dans le rapport 2025 de l'Agence internationale de l'énergie, soutiennent la disponibilité et la tarification des générateurs dans les régions émergentes. Ensemble, ces facteurs créent un paysage de demande diversifié où les solutions intégrées combinant la fiabilité du diesel et les apports d'énergies renouvelables gagnent en traction.

Paysage réglementaire

La conformité aux normes d'émissions reste le principal levier réglementaire façonnant les spécifications des groupes électrogènes diesel sur les principaux marchés. Aux États-Unis, les normes EPA Tier 4 Final pour les moteurs à allumage par compression non routiers (généralement applicables aux applications de générateurs mobiles ou semi-mobiles dans de nombreuses configurations) ancrent la base de post-traitement en utilisant des combinaisons de SCR et de DPF pour réduire les NOx et les particules. En Californie, le California Air Resources Board (CARB) superpose des exigences et une surveillance plus strictes, y compris des actions du Federal Register en 2025 reconnaissant les mises à jour californiennes des normes applicables aux flottes diesel hors route en service, avec des périodes de transition s'étalant de 2024 à 2036.

En Europe, le règlement (UE) 2016/1628 (Stage V) continue de régir les limites d'émissions des moteurs d'engins mobiles non routiers, incitant les constructeurs vers une discipline intégrée de post-traitement et de réception par type pour les groupes électrogènes vendus pour des cycles d'utilisation mobiles et semi-mobiles. Un cadre complémentaire de l'UE, le règlement (UE) 2025/14 daté du 19 décembre 2024, établit les exigences techniques et les procédures administratives pour la réception par type de l'UE et la surveillance du marché pour les engins mobiles non routiers circulant sur la voie publique, augmentant la complexité de conformité pour les flottes de location et les blocs d'alimentation transportables par rapport aux unités stationnaires installées de manière permanente, qui relèvent des permis locaux de qualité de l'air et des dispositions nationales ou d'écoconception connexes.

Paysage concurrentiel

Le secteur des groupes électrogènes diesel est modérément concentré. Caterpillar est en tête avec une part de 17,15 % du chiffre d'affaires global des systèmes d'alimentation, suivi de Cummins à 9,02 % et de Generac à 1,14 %, gagnant du terrain dans les créneaux résidentiel et commercial. Les équipementiers se différencient par leur expertise en matière de post-traitement, de logiciels de contrôle et d'empreinte de services sur le cycle de vie. Les moteurs Tier 4 Final exigent un dosage de haute précision d'urée ou de fluide d'échappement diesel, créant des barrières à l'entrée pour les fabricants à faible coût. Les clients valorisent la disponibilité rapide des pièces détachées et les diagnostics à distance qui prédisent l'usure des injecteurs ou la saturation des filtres, ancrant la fidélité aux marques de service complet.

La consolidation est une stratégie clé. Generac a ajouté MOTORTECH, Deep Sea Electronics et Off Grid Energy en 2025, renforçant son expertise en matière de commandes de moteurs à gaz, de contrôleurs de générateurs et de stockage mobile. L'acquisition de Blue Star Power Systems par DEUTZ oriente le fabricant allemand de moteurs vers des packages de groupes électrogènes complets avec un objectif de chiffre d'affaires de 500 millions USD d'ici 2030 pour son segment énergie. Ces opérations illustrent comment les acteurs en place ajoutent des logiciels spécialisés ou des technologies de batteries pour fournir des micro-réseaux intégrés répondant aux exigences de fiabilité et d'ESG.

L'innovation couvre la flexibilité des carburants et les jumeaux numériques. Caterpillar vend des moteurs certifiés pour le diesel renouvelable (HVO), permettant des réductions d'émissions en cours d'utilisation sans modifications matérielles. Cummins a testé sur le terrain des kits bi-carburant mélangeant gaz naturel et diesel dans des proportions allant jusqu'à 70 % de gaz, réduisant la consommation de diesel pour les mines à alimentation principale. Le portail PowerINSIGHT de Generac connecte des milliers d'unités sur le terrain, agrégeant des données de vibration, de liquide de refroidissement et de charge pour affiner les calendriers de maintenance. Cette différenciation axée sur les services aide à protéger les marges, même à mesure que les segments de faible puissance du marché des groupes électrogènes diesel deviennent de plus en plus banalisés.

Principaux acteurs du secteur des groupes électrogènes diesel

Caterpillar Inc.

Generac Holdings Inc.

Kohler Co.

Cummins Inc.

Mitsubishi Heavy Industries Ltd (MTU)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent autour de solutions conformes, modulaires et accompagnées de services qui préservent la fiabilité du diesel tout en respectant des règles locales de qualité de l'air de plus en plus strictes. Un segment clairement identifié concerne les sites critiques et industriels qui nécessitent des blocs plus grands et de spécifications plus élevées, dotés de contrôleurs modernes et d'architectures prêtes pour les émissions. Le lancement par Generac en mars 2026 des groupes électrogènes diesel SD1250 et SD1500, construits autour de moteurs Perkins 5012 de 46 litres, témoigne d'un investissement continu des constructeurs dans des plateformes standardisées à haute capacité destinées aux centres de données et autres installations sensibles au temps de fonctionnement continu.

Une deuxième opportunité réside dans le développement industriel hors réseau et à réseau faible, où les clients acquièrent l'énergie sous forme de service plutôt que uniquement comme équipement, en particulier dans les régions éloignées où les délais de raccordement au réseau sont longs. L'accord BOOT de 28 ans conclu en mai 2026 par Brazil Potash Corp avec Gera Center Ltda pour une centrale diesel modulaire de 20 MW dans la région amazonienne illustre comment des contrats de longue durée peuvent entraîner des blocs de production conteneurisés et faciles à entretenir, ainsi que les écosystèmes associés de carburant, de contrôles et de maintenance. Les voies techniques permettant de maintenir le diesel dans les marchés réglementés s'élargissent également grâce à des stratégies avancées de post-traitement et de combustion, notamment des publications techniques de 2026 axées sur le respect des normes d'émissions du CPCB indien avec DOC, DPF et SCR, ainsi que sur des concepts de combustion assistée par hydrogène pour les groupes électrogènes, qui, ensemble, élargissent l'espace de conception pour des cycles d'utilisation conformes en régime principal et de secours.

Développements récents du secteur

- Juin 2026 : Cummins Power Generation a élargi son offre de générateurs à haute puissance autour de la plateforme moteur QSK78, proposant une capacité allant jusqu'à 3 500 kVA pour les marchés 50 Hz. Ce lancement soutient des blocs de secours à plus haute densité pour les centres de données et autres sites critiques, tout en renforçant la différenciation du constructeur autour de commandes intégrées, de la facilité d'entretien et de plateformes standardisées.

- Mai 2025 : Generac a acquis Off Grid Energy, concepteur et fabricant britannique de systèmes de stockage d'énergie mobiles. Cette opération renforce la capacité de Generac à combiner la production diesel avec des batteries dans des applications hybrides et mobiles, où les clients gèrent à la fois des exigences de durée de fonctionnement et des contraintes locales de bruit ou d'émissions.

- Décembre 2024 : Hatz Americas a élargi son portefeuille de production d'électricité pour inclure des générateurs diesel mobiles AC et DC destinés aux véhicules de loisirs et aux usages industriels, après avoir acquis les droits des générateurs pour véhicules de loisirs auparavant produits par Dometic Italy SPA. Cette acquisition a élargi l'empreinte produit de Hatz dans les formats compacts et mobiles, en phase avec la demande de solutions d'alimentation flexibles et transportables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Dans ce rapport, le marché est défini comme les revenus générés par la vente de groupes électrogènes diesel destinés à l'alimentation électrique de secours, principale ou d'écrêtement de pointe pour les utilisateurs résidentiels, commerciaux et industriels, y compris les groupes électrogènes packagés et leurs systèmes standard d'alternateur et de commande.

Exclusions de périmètre : ce dimensionnement ne prend pas en compte la consommation de carburant, les revenus de location de générateurs ni les technologies de générateurs non diesel.

Aperçu de la segmentation

- Par capacité (kVA)

- Moins de 75 kVA

- 75 à 375 kVA

- 375 à 750 kVA

- 750 à 2 000 kVA

- Plus de 2 000 kVA

- Par application

- Alimentation de secours / de sauvegarde

- Alimentation principale / continue

- Écrêtage de pointe / gestion de charge

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Analyse géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier les facteurs de demande qui influencent habituellement les ventes de groupes électrogènes diesel, puis nous avons vérifié quelles séries de données publiques reflétaient le mieux ces facteurs. Les données courantes provenaient de sources telles que l'Agence internationale de l'énergie pour les indicateurs d'accès à l'électricité et de fiabilité, la Banque mondiale pour le contexte macroéconomique et d'électrification, et l'U.S. Energy Information Administration pour les signaux relatifs au carburant et au secteur de l'énergie.

Pour étayer le volet équipement, nous avons examiné des sources telles que UN Comtrade pour les flux commerciaux relatifs aux catégories liées aux générateurs et USITC DataWeb pour les tendances d'importation aux États-Unis, ainsi que des portails réglementaires et d'autorisation pouvant indiquer les pipelines de projets dans les grands secteurs d'utilisateurs finaux. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour valider l'orientation des prix et la répartition des capacités. Nous avons également utilisé des abonnements payants sélectifs pour les données financières des entreprises et la couverture des brevets afin de recouper l'activité des fournisseurs et les cycles de renouvellement des produits. Ces exemples ne sont pas exhaustifs, et nous avons également examiné d'autres sources publiques et payantes pour la collecte de données, le recoupement et la clarification.

Entretiens et enquêtes primaires

Ensuite, nous avons échangé avec un ensemble d'équipes de constructeurs de groupes électrogènes, de conditionneurs, de distributeurs, d'acteurs EPC et de grands utilisateurs finaux qui achètent régulièrement de l'alimentation de secours. Cela nous a permis d'aligner nos hypothèses sur ce qui est réellement acheté et installé aujourd'hui. Le marché étant mondial, nous avons validé les données à travers les principales régions consommatrices, et les discussions ont permis de combler les lacunes concernant les prix de vente moyens, les cycles d'utilisation typiques (secours contre régime principal) et la part de la demande liée aux nouveaux projets par rapport aux remplacements.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi à partir d'une approche descendante du bassin de demande, où les écarts d'électrification, les schémas de coupures de réseau et l'activité de construction et industrielle sont convertis en installations et besoins de remplacement probables de groupes électrogènes, puis transformés en valeur à l'aide des fourchettes de prix observées par tranche de kVA. Pour garder le modèle opérationnel, nous avons utilisé un ensemble limité d'intrants reproductibles, notamment l'orientation des prix du diesel, les ajouts de sites de centres de données et de télécommunications, l'activité des projets miniers et pétroliers et gaziers, ainsi que la répartition entre usage de secours et usage principal, qui influence le choix des unités.

Nous avons ensuite testé les résultats à l'aide d'approximations ascendantes sélectives, notamment des prix de vente moyens échantillonnés multipliés par des volumes d'unités estimés pour les principales tranches de kVA, des vérifications auprès des canaux de distribution sur les rythmes de commande, et des contrôles de cohérence des revenus côté fournisseurs lorsque les informations étaient disponibles. Lorsqu'une donnée au niveau national était faible, nous avons comblé l'écart en utilisant des indicateurs de substitution, tels que les flux commerciaux et la production de construction, puis en ajustant avec les retours d'entretiens afin que les hypothèses restent réalistes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une couche légère de régression multivariée sur quelques facteurs stables, tels que la production industrielle, les ajouts de surfaces commerciales et les indicateurs de substitution de l'exposition aux coupures. Nous n'avons finalisé les hypothèses qu'après les avoir alignées sur les attentes des experts concernant la réglementation, les évolutions de produits liées aux émissions et les cycles de remplacement typiques sur la période d'étude.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs passages comparant la valeur totale du marché à des signaux indépendants, notamment la demande unitaire implicite issue de l'activité des projets, l'orientation des mouvements commerciaux et la cohérence de l'évolution des prix entre les tranches de kVA. Lorsqu'un pays ou un segment présentait une hausse ou une baisse soudaine, nous avons réexaminé les facteurs, revérifié les données sources et recontacté les acteurs du secteur si nécessaire avant de valider les chiffres.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des pannes majeures, des changements de politique affectant l'utilisation du diesel, ou des variations brusques des prix du carburant modifiant le comportement d'achat. Avant la livraison, une dernière relecture est effectuée afin que les dernières publications publiques et les retours du terrain soient reflétés dans la version publiée.

Comparaison de l'estimation du marché des groupes électrogènes diesel de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les groupes électrogènes diesel peuvent différer même lorsque le sujet semble identique, car les règles de comptabilisation ne sont pas toujours alignées. Le tableau ci-dessous permet de montrer comment des différences d'année de référence, de ce qui est inclus dans le prix d'un groupe électrogène, et de la manière dont les répartitions de capacité sont traitées peuvent influencer le chiffre final.

Ce qui crée généralement le plus grand écart, c'est le périmètre et la logique de conversion. Dans certaines estimations, les équipements portables et les ensembles stationnaires sont mélangés sans séparer systématiquement les tranches de kVA. D'autres estimations appliquent des taux de croissance des prix ou de remplacement agressifs sans les vérifier par rapport aux signaux commerciaux et de commandes. Le tableau montre une valeur 2025 plus serrée qu'un chiffre externe, et selon le périmètre de Mordor Intelligence, le chiffre est construit autour des revenus des groupes électrogènes liés aux applications de secours, principales et d'écrêtement de pointe, sans ajouter les revenus de carburant ou de location susceptibles de gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,30 milliards USD (2025) | |

| Cabinet de conseil mondial A | 28,01 milliards USD (2024) | Utilise une année de référence différente et présente un profil de croissance plus élevé, et la description du périmètre suggère des mélanges portables et stationnaires susceptibles de modifier les hypothèses de prix moyens et d'unités. |

| Revue professionnelle B | 19,90 milliards USD (2024) | Se base sur un point de départ 2024 plus bas, et son résumé public n'indique pas clairement comment la demande de secours par rapport au régime principal et le mix de kVA sont convertis en valeur selon les régions. |

En examinant les trois chiffres, la majeure partie de l'écart s'explique par l'année choisie comme point de départ et par le fait que des pools de revenus adjacents soient ou non fusionnés dans le même total. En maintenant les intrants liés à des déclencheurs de demande observables, puis en recoupant avec les signaux des fournisseurs et des canaux, le modèle reste traçable et peut être reproduit en cas d'évolution des conditions.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent aujourd'hui la demande de groupes électrogènes diesel ?

Les entreprises de toutes tailles souhaitent disposer d'une alimentation de secours fiable à mesure que les pannes deviennent plus fréquentes ; ce besoin fait passer le chiffre d'affaires mondial de 25,30 milliards USD en 2025 à 36,24 milliards USD d'ici 2031, soit un TCAC de 6,18 %.

Quelle région achète le plus d'unités ?

L'Asie-Pacifique est en tête avec 48,55 % des ventes mondiales en 2025 et continue de croître à 7,12 % par an, soutenue par de nouvelles usines, des centres de données et des déploiements de la 5G.

Comment des règles d'émissions plus strictes modifient-elles les choix des acheteurs ?

Des limites plus strictes dans des régions comme la Californie et l'Union européenne incitent les clients à se tourner vers les moteurs Tier 4 Final, les mélanges de diesel renouvelable et les groupes hybrides, réduisant le taux de croissance global d'environ 0,8 %, mais ouvrant des créneaux premium pour les modèles conformes.

Quelles tailles de générateurs connaissent la croissance la plus rapide ?

Les machines de gamme intermédiaire notées 375-750 kVA se distinguent, avec un TCAC projeté de 7,55 % jusqu'en 2031, car les utilisateurs recherchent un équilibre optimal entre encombrement, prix et puissance.

Les batteries remplacent-elles les groupes diesel ?

Les systèmes lithium-ion couvrent désormais les pannes de courte durée, notamment en Amérique du Nord et en Europe, mais le diesel reste supérieur pour les autonomies de plusieurs jours et la résilience par temps difficile ; le glissement vers les batteries réduit la croissance d'environ 0,6 % plutôt que d'éliminer la demande.

Au-delà de l'alimentation de secours d'urgence, où les générateurs trouvent-ils d'autres débouchés ?

Les utilisations en alimentation principale dans les mines hors réseau, les parcs industriels éloignés et les projets d'écrêtage de pointe progressent à un TCAC de 7,05 %, montrant que les groupes diesel deviennent des sources d'alimentation quotidiennes autant que des filets de sécurité.

Dernière mise à jour de la page le: