Taille et part du marché du diesel comme carburant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 263.19 Milliards de dollars |

| Taille du Marché (2031) | 310.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

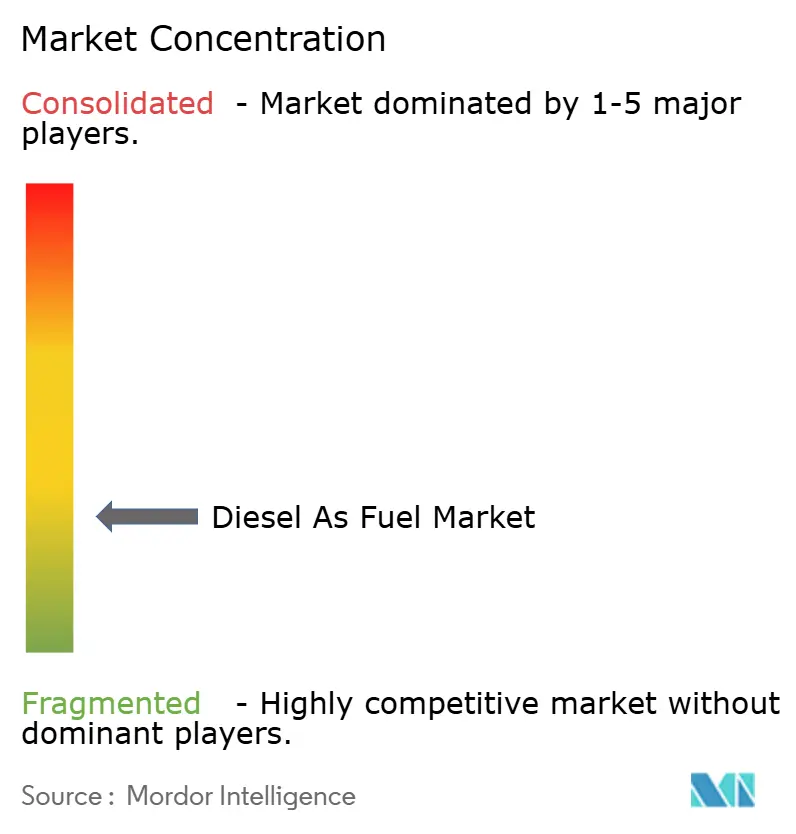

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diesel comme carburant par Mordor Intelligence

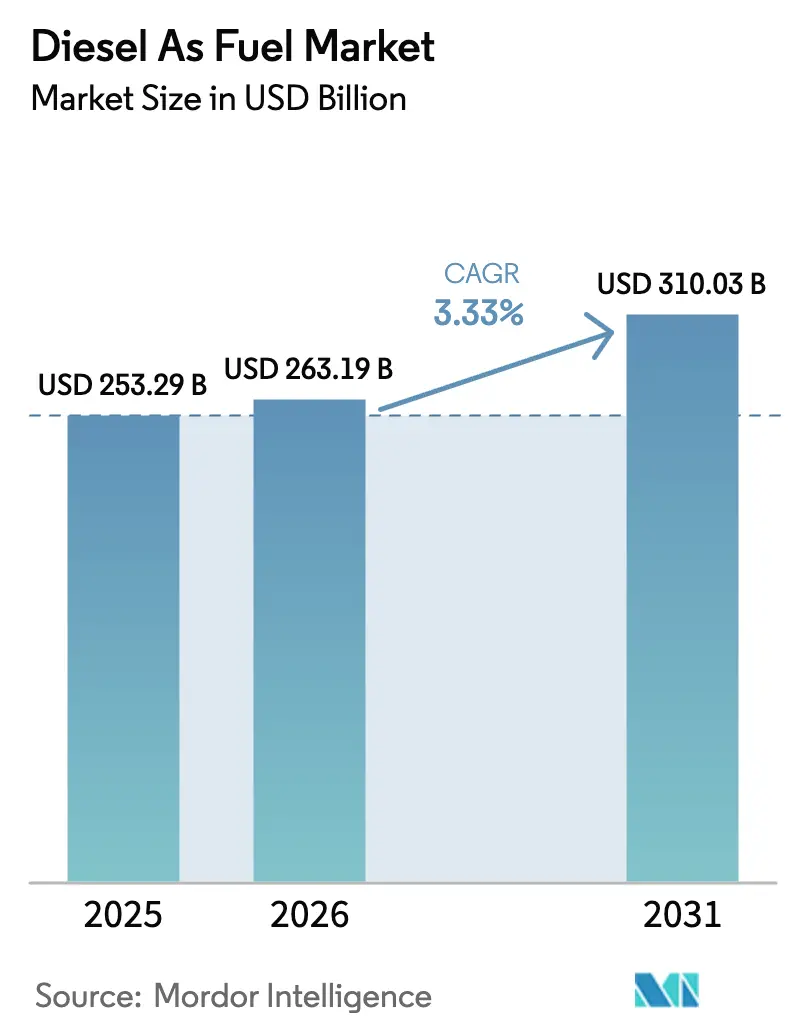

La taille du marché du diesel comme carburant était évaluée à 253,29 milliards USD en 2025 et devrait progresser de 263,19 milliards USD en 2026 pour atteindre 310,03 milliards USD d'ici 2031, à un TCAC de 3,33 % durant la période de prévision (2026-2031).

La reprise du fret après la pandémie, conjuguée à une activité industrielle soutenue, soutient des volumes mondiaux stables, même si les mécanismes de tarification du carbone mettent sous pression les marges dans les pays de l'OCDE. Le virage vers le diesel à très faible teneur en soufre (DTFTS) continue de comprimer les écarts de raffinage, tout en créant des primes de prix pour les fournisseurs capables de respecter des règles strictes de qualité des carburants. La croissance rapide du mélange de biodiesel, de l'alimentation de secours des centres de données et du carburant de soute maritime compense l'érosion de la demande dans les flottes de bus urbains qui s'électrifient à un rythme soutenu. La dynamique concurrentielle repose sur la capacité des raffineurs à co-traiter des matières premières renouvelables, à investir dans des projets pilotes de diesel synthétique et à fournir des grades à indice de cétane élevé pour des applications spécialisées.

Points clés du rapport

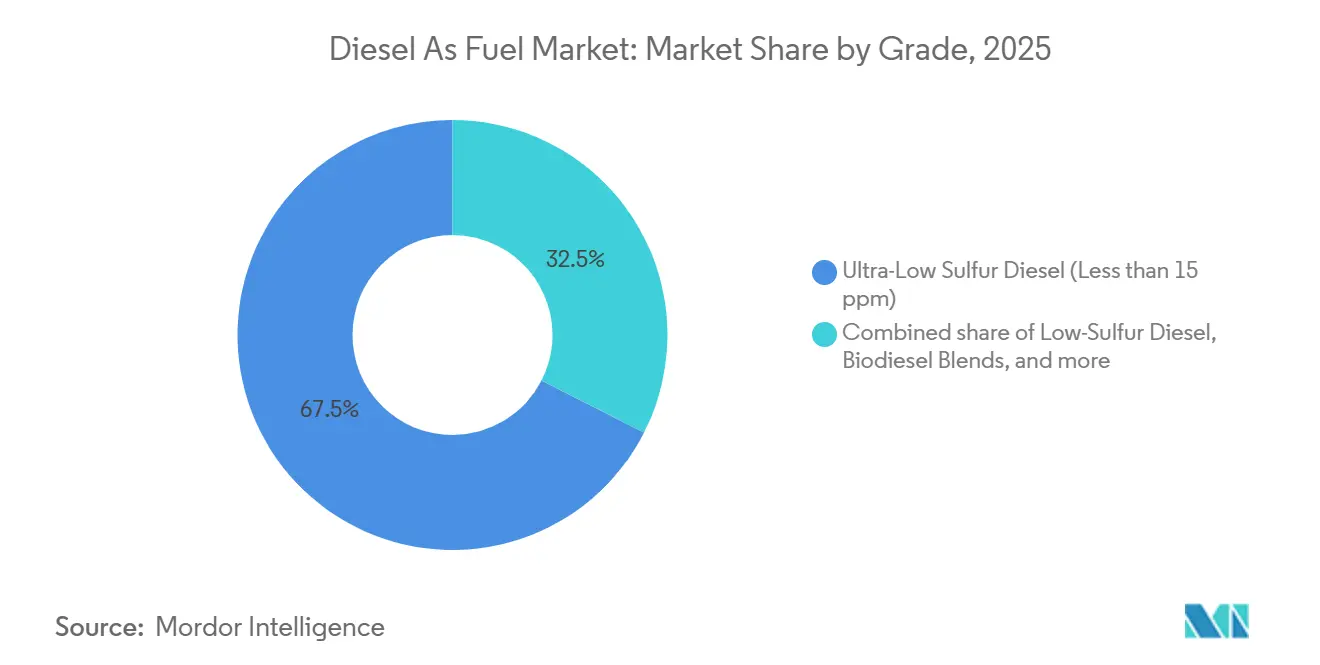

- Par grade, le DTFTS détenait 67,5 % de la part de marché du carburant diesel en 2025. Les mélanges de biodiesel allant de B5 à B20 progressent à un TCAC de 7,5 % jusqu'en 2031.

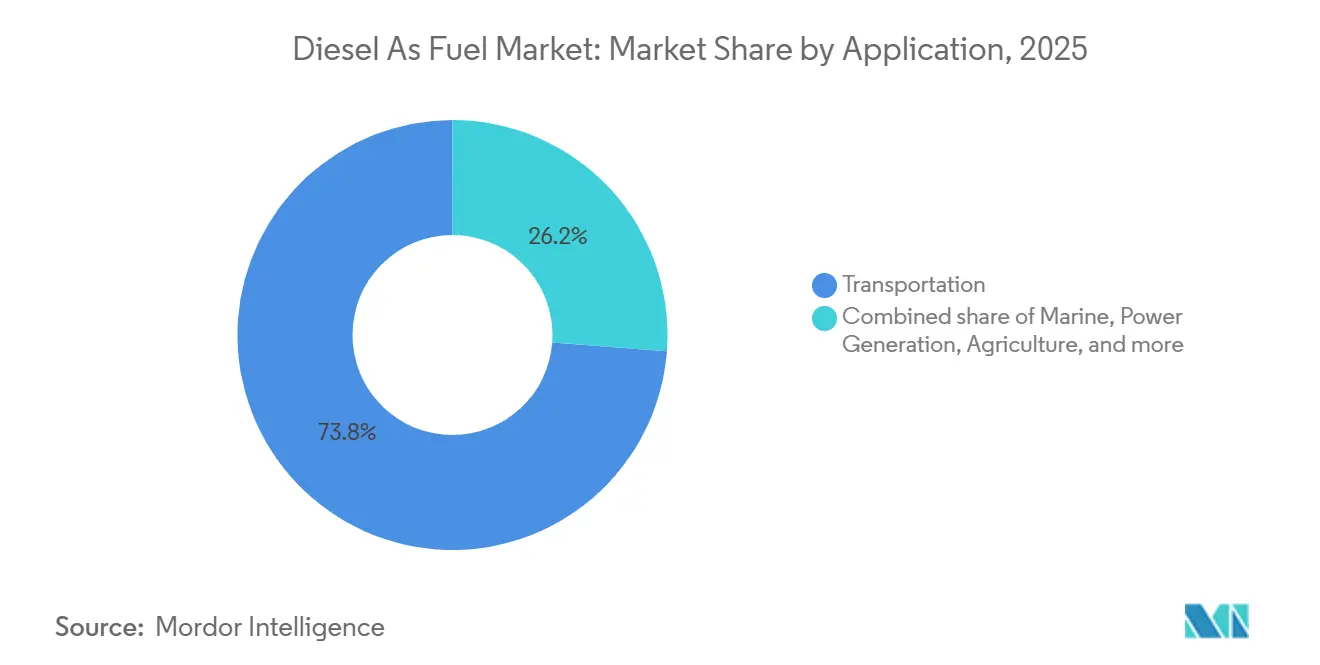

- Par application, le transport routier représentait 73,8 % de la taille du marché du carburant diesel en 2025, tandis que le carburant de soute maritime progresse à un TCAC de 5,2 % jusqu'en 2031.

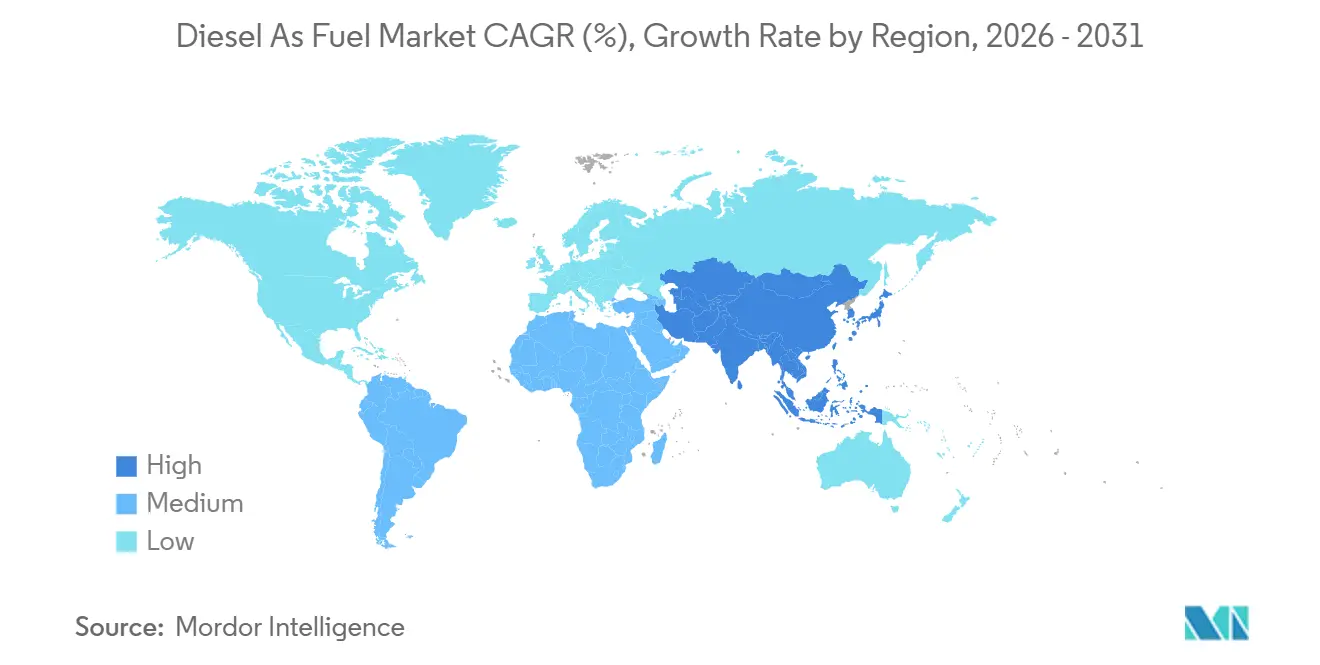

- L'Asie-Pacifique représentait 42,1 % de la consommation en 2025, et la taille de son marché du carburant diesel devrait croître à un TCAC de 3,9 % jusqu'en 2031.

- Shell, BP et TotalEnergies contrôlaient collectivement environ 18 % de l'offre mondiale en 2025, tandis que les 10 premiers acteurs représentaient ensemble environ 55 % de la production.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du diesel comme carburant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des flottes de camions et de bus dans les pays émergents d'Asie | +0.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante d'alimentation de secours dans les constructions de centres de données | +0.4% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Rebond post-pandémique des tonnes-miles de fret maritime mondial | +0.6% | Mondial, porté par les routes Asie-Europe et transpacifiques | Moyen terme (2 à 4 ans) |

| Adoption du DTFTS imposée par les gouvernements | +0.5% | Mondial, s'accélérant en Amérique du Sud et au Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des projets pilotes de diesel électronique synthétique en Europe | +0.2% | Europe, adoption précoce en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Transition du secteur minier du charbon vers des mélanges diesel à indice de cétane élevé | +0.3% | Amérique du Sud, Australie, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des flottes de camions et de bus dans les pays émergents d'Asie

Les immatriculations de véhicules commerciaux en Inde, en Indonésie et au Vietnam ont progressé de 11 % en 2025, dépassant la croissance du PIB à mesure que le commerce électronique et la logistique de la chaîne du froid s'étendent au-delà des pôles métropolitains.[1]Joe Brock, "La flambée des ventes de camions en Asie," Reuters, reuters.com Le programme autoroutier Bharatmala de l'Inde a ajouté 4 200 km d'autoroutes, incitant les opérateurs à déployer des camions plus lourds consommant 18 % de carburant supplémentaire par tonne-kilomètre. Les retards de l'ASEAN dans l'adoption des normes d'émission Euro V maintiennent la domination des moteurs diesel pour les bus, ancrant ainsi la demande jusqu'en 2029 au moins. Les corridors de la Ceinture et de la Route de la Chine acheminent le fret propulsé au diesel vers l'Asie centrale, où la rareté des infrastructures de recharge préserve un avantage de coût de 30 % par rapport au gaz naturel liquéfié. Ensemble, ces facteurs stimulent la demande régionale et constituent un vent porteur structurel pour le marché du carburant diesel.

Demande croissante d'alimentation de secours dans les constructions de centres de données

Les hyperscalers ont mis en service 18 GW de capacité de centres de données en 2025, et chaque mégawatt nécessite environ 1,2 million de litres de stockage diesel sur site pour garantir une disponibilité de 99,999 %.[2]AIE, "Centres de données et demande d'électricité," iea.org Amazon Web Services et Microsoft Azure spécifient désormais un DTFTS avec un indice de cétane supérieur à 50 pour limiter les émissions de particules lors des tests de générateurs, rehaussant ainsi les normes d'approvisionnement à l'échelle du secteur. Là où les réseaux électriques restent peu fiables, comme en Inde et dans certaines régions d'Afrique subsaharienne, les groupes électrogènes fonctionnent en continu, portant la consommation par installation au-delà de 8 millions de litres par an. L'Agence internationale de l'énergie prévoit une croissance annuelle de 9,2 % de la demande de diesel pour l'alimentation de secours des centres de données jusqu'en 2028, renforçant la résilience du marché du carburant diesel malgré les politiques de décarbonation plus larges.

Rebond post-pandémique des tonnes-miles de fret maritime mondial

Les volumes de conteneurs ont atteint 187 millions d'EVP en 2025, dépassant les niveaux de 2019 grâce au réapprovisionnement des stocks et aux stratégies de relocalisation de proximité qui ont soutenu l'activité. Le plafond de teneur en soufre de l'Organisation maritime internationale a incité les armateurs à adopter du gazole marin conforme au DTFTS, stimulant la demande de distillats à faible teneur en soufre malgré des coûts de soute plus élevés. Maersk et CMA CGM testent des navires bi-carburant au méthanol, mais le diesel dominera le carburant marin jusqu'en 2030, car les reconversions aux carburants alternatifs restent capitalistiques. Les segments des pétroliers et des vraquiers subissent une pression de décarbonation plus légère, assurant une croissance continue du diesel et soutenant le marché du carburant diesel.

Adoption du DTFTS imposée par les gouvernements

Le Brésil, l'Arabie saoudite et les Émirats arabes unis ont introduit des limites de soufre à 10 ppm en 2024-2025, s'alignant sur les normes de l'UE et des États-Unis et resserrant l'offre mondiale de grades à haute teneur en soufre.[3]David Sheppard, "Les raffineurs se préparent aux mandats DTFTS," Financial Times, ft.com Les raffineurs ont investi entre 200 et 500 millions USD par unité d'hydrotraitement pour respecter les spécifications, mais la tarification premium permet un retour sur investissement en six ans. L'expérience indienne de la norme Bharat Stage VI sert de modèle pour d'autres marchés d'Asie du Sud, tandis que les règles de carburant marin ISO 8217 accélèrent la pénétration du DTFTS dans les villes portuaires. Ces mandats assurent une demande durable tirée par la conformité réglementaire pour le marché du carburant diesel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des flottes de bus urbains | -0.6% | Mondial, porté par la Chine, l'Europe et certaines villes américaines | Court terme (≤ 2 ans) |

| Mécanismes stricts de tarification du carbone dans les économies de l'OCDE | -0.5% | Europe, Amérique du Nord, certains marchés Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Planification d'itinéraires optimisée par l'IA réduisant la consommation de diesel sur les longues distances | -0.3% | Pôles logistiques d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Désinvestissement croissant des investisseurs dans le raffinage de combustibles fossiles | -0.4% | Mondial, concentré dans les raffineurs cotés en bourse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des flottes de bus urbains

Shenzhen a converti sa flotte de 16 000 bus à la traction électrique à batterie en 2024, déplaçant 345 millions de litres de diesel par an et établissant une norme reprise par d'autres villes de premier rang. Londres a commandé 500 bus à impériale électriques en 2025 dans le cadre d'une suppression progressive du diesel d'ici 2030. Les bus électriques ont capté 28 % des achats urbains mondiaux en 2025, contre 12 % en 2022, portés par des coûts de batteries inférieurs à 100 USD/kWh et des réseaux de recharge denses. Les lignes interurbaines et rurales restent tributaires du diesel en raison des limites d'autonomie, créant une fracture qui comprime la demande urbaine tout en soutenant la croissance dans les segments périurbains, avec des implications mitigées pour le marché du carburant diesel.

Mécanismes stricts de tarification du carbone dans les économies de l'OCDE

Les quotas du SEQE-UE ont atteint en moyenne 85 EUR/tCO₂ début 2025, ajoutant 0,23 EUR/L au prix du diesel et réduisant la demande allemande et française de 3,2 % en glissement annuel.[4]Kate Abnett, "Le prix du carbone européen dépasse 85 €," Reuters, reuters.com La norme californienne sur les carburants à faible teneur en carbone augmente les coûts de 0,18 USD/gallon, poussant les flottes vers le diesel renouvelable et le gaz naturel comprimé. La taxe carbone canadienne a atteint 170 CAD/t en 2025, encourageant le report modal vers le rail. La hausse des coûts de conformité consolide les parts de marché en faveur des raffineurs intégrés capables d'absorber les frais administratifs, tempérant les perspectives de croissance du marché du carburant diesel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : domination du DTFTS face à l'élan du biodiesel

Le DTFTS en dessous de 15 ppm de soufre a capté 67,5 % de la demande de 2025, les régulateurs convergeant vers des normes d'émission plus strictes. Le diesel à faible teneur en soufre dans la tranche 15-500 ppm subsiste sur les marchés disposant d'actifs de raffinage sous-investis, tandis que les grades à haute teneur en soufre se réduisent à une niche inférieure à 3 % d'ici 2028. Les mélanges de biodiesel de B5 à B20 progressent de 7,5 % par an grâce au mandat B15 du Brésil, aux quotas renouvelables de l'UE et aux incitations fiscales des États américains. La taille du marché du carburant diesel pour les mélanges de biodiesel devrait atteindre 72 milliards USD d'ici 2031, élargissant son empreinte aux côtés du DTFTS conventionnel. Le diesel synthétique reste à l'échelle pilote, mais 1,2 milliard USD de financement en capital-risque en 2025 ouvre une voie vers la commercialisation.

La tarification premium du DTFTS compense les coûts d'hydrotraitement de 2 à 3 USD/baril, récompensant les raffineurs dotés d'une capacité de désulfuration profonde. Le mélange d'esters méthyliques d'acides gras stimule la demande de bases à indice de cétane élevé maintenant la stabilité oxydative, offrant une amélioration des marges pour les installations équipées d'hydrocraqueurs. Les émissions sur le cycle de vie 85 % inférieures du diesel synthétique le positionnent comme levier de conformité pour les flottes soumises à des plafonds d'intensité carbone, bien que des coûts de production de 1,80 USD/L confinent actuellement son adoption à des niches à haute valeur ajoutée. Collectivement, les évolutions de grade illustrent comment les mandats environnementaux remodèlent les bassins de valeur au sein du marché du carburant diesel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le transport en tête, le secteur maritime s'accélère

Le transport routier représentait 73,8 % de la consommation de diesel en 2025, couvrant les camions lourds, les bus et les fourgonnettes commerciales légères. Le carburant de soute maritime progresse de 5,2 % par an à mesure que les volumes de transport maritime rebondissent et que les armateurs se tournent vers des mélanges à faible teneur en soufre. Les équipements industriels conservent une part stable, ancrée par les engins de construction et d'exploitation minière fonctionnant hors réseau. La demande agricole augmente modestement dans les marchés émergents à mesure que la mécanisation se répand, mais l'agriculture de précision et les équipements électriques freinent la croissance dans les régions de l'OCDE. La production d'énergie via des groupes électrogènes diesel progresse de 6,8 % dans les zones à réseaux instables, portée par les installations de centres de données hyperscale et de tours de télécommunication.

La surperformance maritime découle des coûts élevés de reconversion, entre 5 et 15 millions USD par navire, pour changer de carburant, ancrant les propriétaires au diesel jusqu'en 2030 au moins. Si les flottes de livraison urbaine s'électrifient rapidement, le poids des batteries et les temps de recharge maintiennent les camions longue distance dépendants du diesel. La demande agricole diverge : l'Inde et le Brésil étendent les surfaces mécanisées, tandis que les agriculteurs européens privilégient les mélanges de biodiesel pour satisfaire les critères de durabilité. Ces courants croisés garantissent que le marché du carburant diesel accueille à la fois le transport de masse traditionnel à grande échelle et les applications spécialisées émergentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 42,1 % de la consommation mondiale en 2025 et devrait croître de 3,9 % par an jusqu'en 2031. L'expansion des autoroutes et les projets de corridors de fret dédiés de l'Inde orientent les camions diesel vers des régions mal desservies, tandis que les raffineurs locaux ont augmenté de 12 % leur capacité de DTFTS pour s'aligner sur les normes Bharat Stage VI. Les villes de premier rang en Chine voient la demande reculer à mesure que les bus électriques se multiplient, mais le fret interurbain reste intensif en diesel en raison de la rareté des infrastructures de recharge. Les économies de l'ASEAN, notamment l'Indonésie et le Vietnam, maintiennent leur croissance car les moteurs Euro III restent légaux et le commerce électronique stimule les ajouts de flotte. Le secteur minier australien ancre la demande de diesel à indice de cétane élevé, préservant les volumes malgré les pressions de décarbonation régionales plus larges.

L'Europe connaît une contraction annuelle de 1,8 % sous l'effet de la tarification du carbone, des zones à faibles émissions et de l'électrification des flottes qui réduisent la consommation des véhicules particuliers. L'Allemagne, la France et le Royaume-Uni mènent le déclin, bien que le transport routier lourd et le carburant de soute maritime stabilisent la demande globale. La directive européenne sur les énergies renouvelables III stimule l'adoption du biodiesel et du diesel synthétique, l'Allemagne et les Pays-Bas accueillant la plupart des installations pilotes. L'Amérique du Nord croît de 2,1 % grâce à un fret robuste sur le corridor États-Unis–Mexique–Canada et à des besoins croissants d'alimentation de secours pour les centres de données. Les fermetures de raffineries sur la côte Est ont resserré les stocks de distillats en 2025, entraînant des importations record et soulignant l'exposition de la chaîne d'approvisionnement.

L'Amérique du Sud et le Moyen-Orient émergent comme des poches de croissance. Le mandat B15 du Brésil et l'agriculture mécanisée poussent les volumes à la hausse, tandis que le boom du schiste de Vaca Muerta en Argentine stimule le diesel pour les opérations de forage. L'Arabie saoudite et les Émirats arabes unis augmentent leur capacité de DTFTS pour satisfaire la demande intérieure et exporter vers l'Afrique et l'Asie du Sud, tirant parti de leurs avantages en matière de coûts des matières premières. L'Afrique subsaharienne reste une frontière, le diesel alimentant les générateurs, l'irrigation et l'exploitation minière, mais les lacunes infrastructurelles freinent l'expansion. La transition de l'Afrique du Sud vers les normes Euro V relève les critères de qualité, mais une application inégale en dehors des grandes villes limite la pleine conformité.

Paysage réglementaire

La réglementation sur le carburant diesel continue de se durcir en ce qui concerne les limites de soufre et le contrôle des émissions à l'échappement, ce qui pousse la demande vers le diesel à ultra-basse teneur en soufre (ULSD) et des distillats de meilleure qualité. Plusieurs marchés ont adopté des limites de soufre à 10 ppm au cours de la période 2024-2025 (notamment le Brésil, l'Arabie saoudite et les Émirats arabes unis), s'alignant sur les cadres matures de l'OCDE et renforçant la nécessité de respecter des spécifications de carburant telles que l'ASTM D975 et l'EN 590 pour l'accès au marché.

L'application des politiques et la surveillance du marché influencent également la dynamique des prix et de la transparence du diesel. Aux États-Unis, les régulateurs californiens (via la California Energy Commission et sa Division of Petroleum Market Oversight) ont signalé un examen approfondi des mécanismes de tarification en gros du diesel et de la transparence en 2026, ajoutant une couche de gouvernance aux programmes d'intensité carbone et de qualité des carburants qui affectent déjà les achats, la documentation de conformité et les stratégies de mélange.

Paysage concurrentiel

Environ 55 % de la production mondiale est détenue par les 10 plus grands raffineurs et compagnies pétrolières nationales, signalant une concentration modérée. Exxon Mobil, Shell, BP et TotalEnergies co-traitent des matières premières renouvelables sur des sites existants, préservant l'utilisation des capacités et satisfaisant les objectifs de décarbonation. La raffinerie Pernis de Shell a mélangé 1,2 million de tonnes de matières premières renouvelables en 2025, produisant un carburant conforme à la norme EN 590 pour les marchés européens. Les acteurs publics tels que Saudi Aramco, Sinopec et PetroChina ajoutent des capacités en Asie et au Moyen-Orient pour répondre à la demande tirée par le fret dans des zones où la tarification du carbone est limitée. Indian Oil Corporation et Reliance Industries dominent l'Asie du Sud, tirant parti de leur échelle pour servir les marchés intérieurs et d'exportation.

Les opportunités de marché inexploitées se concentrent sur le diesel synthétique, les infrastructures de biodiesel et les formulations à indice de cétane élevé. Les raffineurs de taille intermédiaire installent des unités d'hydrotraitement pour accéder aux primes du DTFTS, tandis que les entreprises technologiques s'affrontent pour breveter des catalyseurs et des additifs de stabilisation ; les dépôts de brevets ont augmenté de 18 % en 2024-2025. La conformité aux normes ASTM D975 et EN 590 ouvre l'accès aux marchés des pays de l'OCDE, faisant de l'assurance qualité un levier concurrentiel. L'allocation du capital se divise désormais : les majors intégrées couvrent leur exposition avec des projets renouvelables, tandis que les champions nationaux misent sur le raffinage conventionnel, reflétant des trajectoires régionales divergentes pour le marché du carburant diesel.

Leaders du secteur du diesel comme carburant

Chevron Corporation

Exxon Mobil Corporation

Shell Plc

BP Plc.

Saudi Aramco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités à court terme se concentre sur la fourniture de distillats à faible teneur en soufre conformes et de diesel mélangé aux marchés finaux où l'électrification n'est pas uniforme, en particulier le fret lourd, la demande de distillat marin liée aux exigences de faible teneur en soufre, et l'alimentation de secours fixe pour les infrastructures critiques. Les normes d'approvisionnement se durcissent également. Par exemple, les grands opérateurs de centres de données spécifient de l'ULSD avec des exigences d'indice de cétane plus élevées afin de réduire les émissions de particules lors des essais de générateurs, ce qui soutient la demande pour des qualités premium et une différenciation de performance permise par les additifs.

Un autre créneau concret réside dans le développement de l'approvisionnement en diesel renouvelable et biosourcé ainsi que dans les infrastructures de mélange, parallèlement à la distribution de diesel conventionnel. Chevron s'est positionné comme un producteur majeur de diesel biosourcé aux États-Unis début 2026, et son installation de diesel renouvelable de Geismar a atteint environ 22 000 barils par jour en 2026, illustrant comment les acteurs historiques développent des alternatives au diesel à plus faible teneur en carbone au sein de la demande d'utilisation finale existante. La Californie renforce également son avance dans la production de diesel renouvelable et de biodiesel, ce qui crée un environnement visible de demande et d'écoulement pour les producteurs, les distributeurs et les exploitants de terminaux gérant l'approvisionnement en matières premières, le mélange et la conformité aux spécifications à travers le diesel pétrolier et ses substituts.

Développements récents du secteur

- Juillet 2026 : Saudi Aramco a engagé des discussions préliminaires concernant l'expansion de la capacité du pipeline East-West (Petroline) jusqu'à 2 millions de barils par jour pour contourner le détroit d'Hormuz. La proposition augmenterait la capacité logistique internationale pour les produits raffinés et soutiendrait les expéditions de diesel et de distillats vers les marchés mondiaux. Elle vise également à réduire le risque de transit et à améliorer la sécurité d'approvisionnement pour les négociants en énergie et les clients en aval.

- Juin 2026 : Shell Plc a publié une mise à jour du deuxième trimestre 2026 signalant une marge de raffinage mondiale indicative d'environ 20 dollars par baril et un taux d'utilisation des raffineries proche de 100 pour cent. Ces chiffres indiquent des marges solides sur le marché du diesel et une capacité de traitement élevée, renforçant la résilience des raffineries. Cela influence à son tour les attentes en matière d'approvisionnement en diesel et la formation des prix pour les composantes de la chaîne de valeur du diesel.

- Avril 2026 : Exxon Mobil Corporation a rapporté que les perturbations au Moyen-Orient et la disponibilité réduite de brut dans les opérations en Asie-Pacifique ont réduit le débit mondial de produits énergétiques d'environ 2 % au premier trimestre 2026 par rapport au quatrième trimestre 2025. Cet impact sur le débit met en évidence la vulnérabilité des chaînes d'approvisionnement en diesel et une pression potentielle sur les marges à travers l'Asie-Pacifique et les marchés mondiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit la valeur du diesel utilisé comme carburant à travers les principaux usages finaux, sur la base des volumes de consommation et des prix de vente moyens typiques, puis agrégée aux niveaux régional et mondial. Il couvre les qualités de carburant et les mélanges utilisés dans le transport, le maritime, l'industrie et la construction, l'agriculture et la production d'électricité.

Exclusions du périmètre : les usages non liés au carburant des distillats moyens (par exemple, l'utilisation comme matière première chimique) sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par grade

- Diesel à très faible teneur en soufre (moins de 15 ppm)

- Diesel à faible teneur en soufre (15 à 500 ppm)

- Diesel à haute teneur en soufre (plus de 500 ppm)

- Mélanges de biodiesel (B5 à B20)

- Diesel synthétique

- Par application

- Transport

- Marine

- Industrie et construction

- Agriculture

- Production d'énergie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande à l'aide de statistiques publiques sur l'énergie et les transports, puis par l'alignement de ces séries sur les définitions de carburant utilisées dans le modèle. Nous nous appuyons sur des sources telles que l'Agence internationale de l'énergie pour les bilans énergétiques, l'US Energy Information Administration pour les indicateurs relatifs aux distillats et au diesel, et Eurostat pour le contexte régional de consommation de carburant et d'activité de transport.

Pour garder des hypothèses de prix et de commerce réalistes, nous examinons également les publications publiques de l'OPEP et de la Banque mondiale pour les prix des carburants et les indicateurs macroéconomiques, ainsi que UN Comtrade pour les signaux de direction commerciale lorsque cela est pertinent. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour comprendre les évolutions du mix produit telles que les mises à niveau ULSD et l'adoption de mélanges de biodiesel, avec un recours sélectif à des abonnements payants pour les données financières des entreprises, les bases de données de brevets et les vérifications au niveau des expéditions d'import-export. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les répartitions de consommation par usage final, confirmer la manière dont les qualités et les mélanges sont comptabilisés en pratique, et vérifier la cohérence des hypothèses de répercussion des prix par région. Nous avons interrogé des distributeurs de carburant, des raffineurs et mélangeurs, des acheteurs liés à la logistique, ainsi que de grandes équipes d'approvisionnement en carburant de flottes ou industrielles à travers l'APAC, l'EMEA et les Amériques, puis avons effectué des appels de suivi lorsque des signaux documentaires paraissaient incohérents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants : 13 % | APAC : 40 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 33 % |

| Petits acteurs : 14 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

La construction de base utilise une approche descendante où les séries de consommation d'énergie et les indicateurs d'activité d'utilisation finale reconstituent le bassin de demande en diesel, cette demande étant ensuite valorisée à l'aide de fourchettes de prix de vente moyens pertinentes par région. Les résultats sont corroborés par des approximations ascendantes sélectives, notamment un échantillonnage de volumes par canal, des vérifications ponctuelles des parts de carburant mélangé (B5 à B20 le cas échéant), et des consolidations de fournisseurs et de distributeurs, afin que les totaux puissent être ajustés lorsque l'image implicite ne correspond pas à la réalité du marché.

Les principales données utilisées dans le modèle comprennent la consommation de diesel par secteur (transport, maritime, industrie et construction, agriculture, et production d'électricité), le déplacement du mix vers l'ULSD par rapport aux autres qualités de soufre, la pénétration des mélanges de biodiesel, les signaux régionaux de tension au niveau du raffinage et de l'approvisionnement, ainsi que les mouvements de prix des carburants liés au brut qui modifient la valeur même si les volumes restent stables. Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance macroéconomique, de l'activité de fret et industrielle, et des normes de mélange et de soufre imposées par les politiques, puis un passage de consensus issu des entretiens est utilisé afin que la trajectoire de croissance finale reste pragmatique. Lorsque la visibilité ascendante est fragmentaire, les écarts sont traités par des répartitions par proxy ancrées sur les parts de consommation officielles et revérifiées avec l'apport d'experts.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications séquentielles qui comparent les totaux du modèle à des signaux indépendants tels que la direction de la consommation régionale de carburant, les évolutions des flux commerciaux et les mouvements de prix, puis les écarts sont examinés avant validation finale. Nous menons également des cycles de révision interne au cours desquels les hypothèses, les conversions d'unités et les limites du périmètre sont revérifiées afin que les tableaux finaux restent cohérents entre les régions et les usages finaux.

Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont déclenchés lorsque des événements significatifs se produisent, tels que des chocs majeurs de la demande, des changements réglementaires affectant les limites de soufre ou le mélange, ou des changements durables de régime de prix. Avant la livraison, une dernière relecture par un analyste est effectuée pour s'assurer que les publications de données publiques les plus récentes et les enseignements des entretiens sont bien pris en compte.

Estimation du marché du diesel comme carburant par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le diesel comme carburant coïncident rarement exactement, car chaque éditeur trace le périmètre différemment, puis utilise des méthodes différentes pour convertir les volumes en valeur. Les différences proviennent également de l'année de référence choisie, du traitement des mélanges et du diesel synthétique, ainsi que de la rapidité avec laquelle les hypothèses sont actualisées lorsque les prix évoluent.

Des vérifications de la direction des importations et exportations, des signaux de consommation régionale de diesel et des indicateurs de mix de qualités sont utilisés pour maintenir l'estimation de Mordor Intelligence liée à la demande de carburant d'utilisation finale plutôt qu'au chiffre d'affaires du seul commerce de détail ou à une catégorie plus large de pétrole. Lorsque ces points de validation sont appliqués de manière cohérente, les écarts les plus importants s'expliquent généralement par le fait qu'un chiffre inclut ou non les marges de détail et les services de distribution, qu'il comptabilise ou non un ensemble plus large de distillats au-delà du diesel, et que le calage temporel des devises et la logique de prix moyen sont ou non mis à jour conformément à l'année de référence indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 253,29 milliards USD (2025) | |

| Revue professionnelle B | 226,70 milliards USD (2024) | Utilise une année de référence différente et semble plus proche d'une valeur globale de diesel plus large, sans la même normalisation par qualité et usage final, ce qui peut modifier le prix moyen implicite et le bassin de demande comptabilisé. |

| Cabinet de conseil régional A | 274,40 milliards USD (2025) | Une approche axée sur le commerce de détail peut inclure les majorations de canal et le chiffre d'affaires lié aux services, et peut également comptabiliser un ensemble plus large de diesel de qualité détail et de canaux de distribution qu'un modèle de consommation en utilisation finale. |

L'écart entre les sources s'explique principalement par des choix de périmètre entre chiffre d'affaires du commerce de détail et valeur de consommation, ainsi que par la manière dont les mélanges, les qualités et les moyennes de prix sont traités par année. Avec des signaux de demande clairs et des étapes reproductibles, les utilisateurs peuvent retracer le chiffre jusqu'aux données de consommation, de mix et de prix, puis ajuster les hypothèses s'ils ont besoin d'une vision plus étroite ou plus large.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du carburant diesel en 2026 ?

La taille du marché du carburant diesel s'établit à 263,19 milliards USD en 2026, progressant vers 310 milliards USD d'ici 2031.

Quel segment de la demande de diesel connaît la croissance la plus rapide ?

Le carburant de soute maritime mène la croissance avec un TCAC projeté de 5,2 % grâce à la reprise du transport maritime de conteneurs et aux réglementations sur les faibles teneurs en soufre.

Quelle part de la consommation mondiale provient de l'Asie-Pacifique ?

L'Asie-Pacifique représente environ 42 % de la consommation mondiale de diesel et progresse à un TCAC de 3,9 %.

Comment les raffineurs font-ils face aux réglementations carbone ?

Les majors intégrées co-traitent des matières premières renouvelables pour produire du DTFTS et des mélanges de biodiesel satisfaisant aux règles d'intensité carbone de plus en plus strictes.

Les camions électriques réduiront-ils significativement la demande de diesel d'ici 2031 ?

L'électrification du transport longue distance reste contrainte par le poids des batteries et les temps de recharge ; le diesel devrait donc conserver sa domination dans le transport routier lourd au moins jusqu'au milieu des années 2030.

Dernière mise à jour de la page le: