Taille et Part du Marché des Services de Conseil Réglementaire pour l'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil Réglementaire pour l'Emballage par Mordor Intelligence

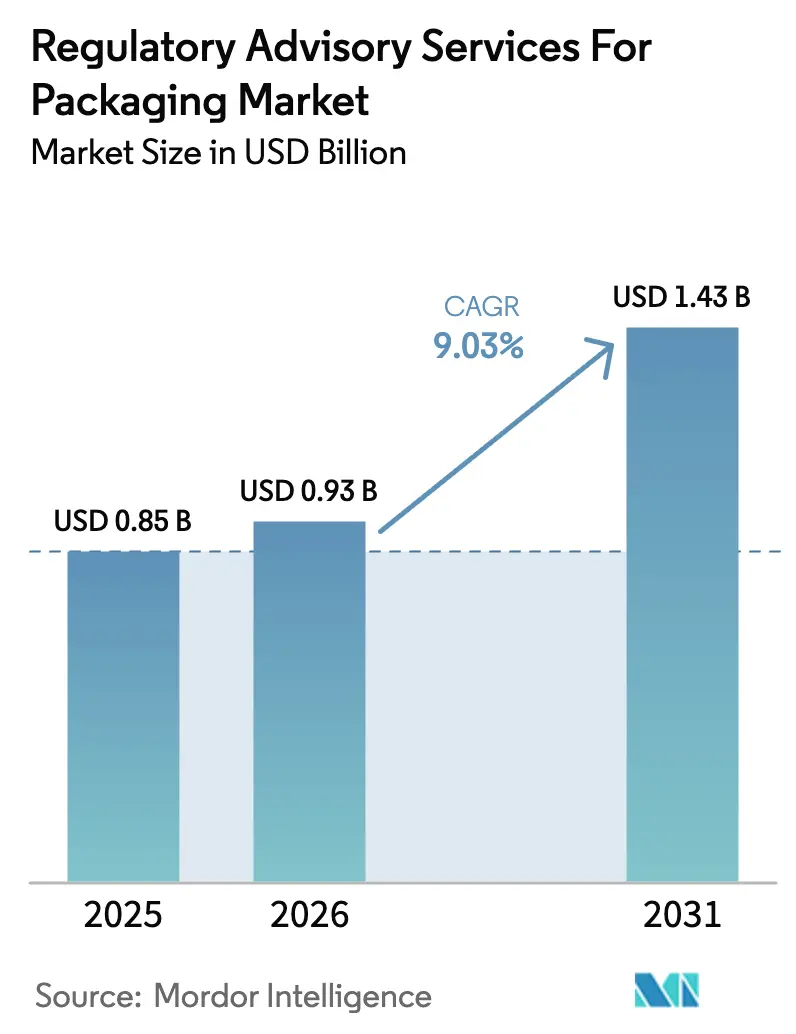

La taille du marché des services de conseil réglementaire pour l'emballage en 2026 est estimée à 0,93 milliard USD, en progression par rapport à la valeur de 2025 de 0,85 milliard USD, avec des projections pour 2031 indiquant 1,43 milliard USD, soit une croissance à un TCAC de 9,03 % sur la période 2026-2031. La convergence des pressions réglementaires issues du règlement européen sur les emballages et les déchets d'emballages (PPWR), la prolifération des régimes de responsabilité élargie des producteurs (REP), les voies d'accès plus strictes de la FDA pour les matériaux en contact avec les aliments (MCA) et l'accélération des exigences en matière de passeports numériques soutiennent la demande de conseils spécialisés. Les propriétaires de marques considèrent désormais les données de conformité comme un actif concurrentiel, orientant leurs dépenses vers la veille réglementaire prédictive et les flux de travail de documentation automatisés. Les convertisseurs d'emballages de taille intermédiaire externalisent de plus en plus la préparation des dossiers, réalisant que la fragmentation des structures tarifaires et le chevauchement des portails de soumission rendent la conformité en interne trop coûteuse. Les mandats de numérisation, tels que les passeports produits de l'UE et les dépôts de données aux portes d'importation douanières américaines, augmentent encore les dépenses de conseil, les entreprises s'efforçant d'harmoniser les flux de données entre les systèmes de planification des ressources d'entreprise et les portails réglementaires. Par ailleurs, la pénurie mondiale de toxicologues réglementaires seniors et d'auditeurs d'emballages qualifiés restreint la capacité de service, soutenant des tarifs de facturation premium dans toutes les régions.

Principaux Enseignements du Rapport

- Par type de service, la documentation de conformité et la préparation de dossiers ont capté 28,33 % de la part du marché des services de conseil réglementaire pour l'emballage en 2025.

- Par matériau, la taille du marché des services de conseil réglementaire pour l'emballage pour les matériaux biosourcés/compostables devrait croître à un TCAC de 11,12 % entre 2026 et 2031.

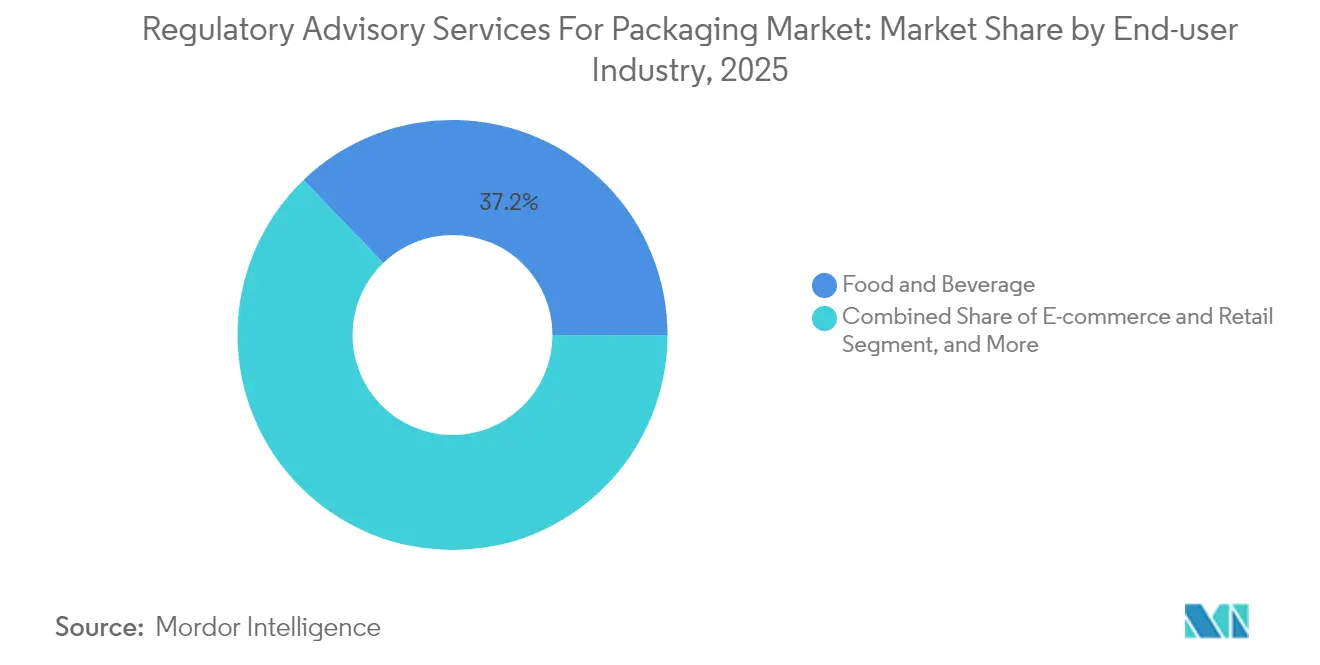

- Par utilisateur final, les entreprises du secteur alimentation et boissons ont capté 37,18 % de la part du marché des services de conseil réglementaire pour l'emballage en 2025.

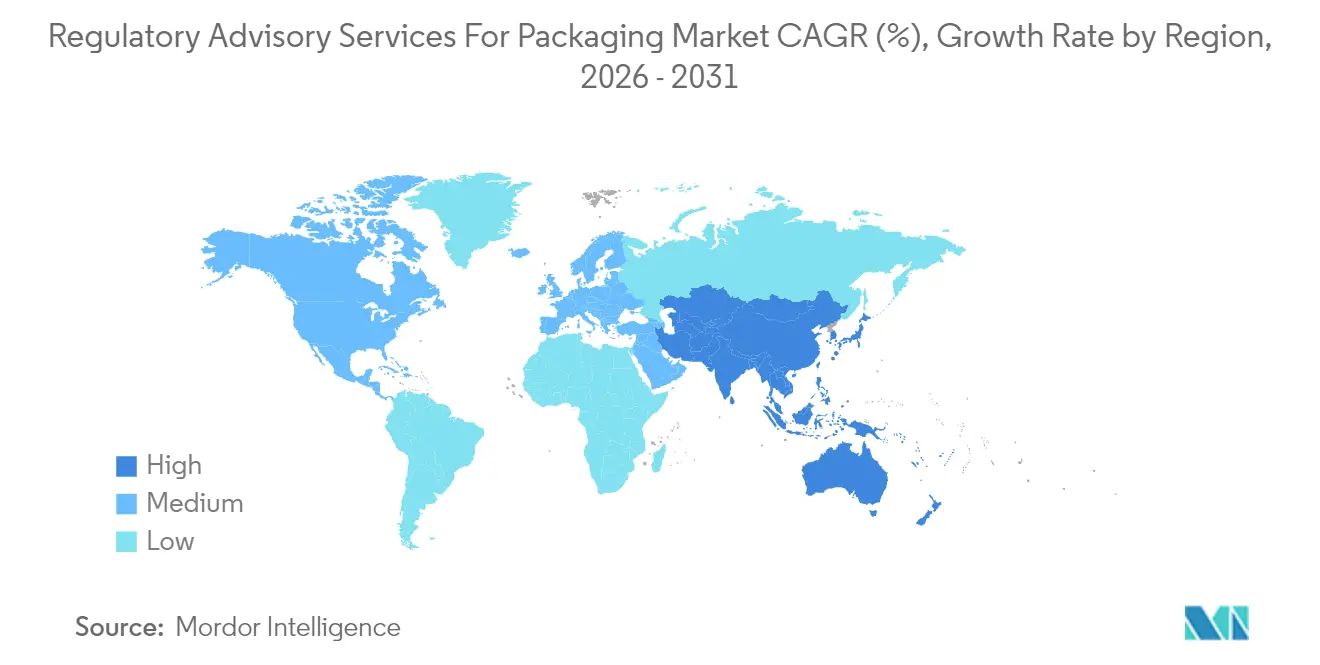

- Par géographie, la taille du marché des services de conseil réglementaire pour l'emballage en Asie-Pacifique devrait croître à un TCAC de 11,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Conseil Réglementaire pour l'Emballage

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais de Conformité au PPWR de l'UE Accélérant les Dépenses de Conseil | +2.1% | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération Mondiale des Régimes REP pour l'Emballage | +1.8% | Mondial, avec des gains précoces en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Voies d'Accès FDA Plus Strictes pour les Matériaux en Contact avec les Aliments | +1.4% | Amérique du Nord, avec une influence réglementaire sur les normes mondiales en matière de MCA | Moyen terme (2-4 ans) |

| Course des Propriétaires de Marques vers des Allégations Validées « Non-HFSS / Sans PFAS » | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plateformes de Conformité en Nuage Pilotées par l'IA Privilégiées par les PME | +1.6% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de Passeport Numérique Produit aux Portes d'Importation dans le CBP ACE | +1.0% | Amérique du Nord, avec une influence sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de conformité au PPWR de l'UE accélérant les dépenses de conseil

Les évaluations obligatoires de recyclabilité, entrées en vigueur en janvier 2025, et les passeports numériques produits, attendus pour juillet 2025, ont provoqué une vague de projets de documentation, notamment parmi les multinationales de biens de consommation emballés qui externalisent la préparation des dossiers. Les entreprises incapables de valider les indicateurs de conception pour le recyclage risquent des interdictions de distribution, si bien que les cabinets de conseil signalent un triplement des arriérés de services en Europe. Les PME s'appuient sur des plateformes par abonnement qui collectent quotidiennement les mises à jour des annexes du PPWR, mais nécessitent tout de même des experts pour interpréter les exemptions applicables aux stratifiés multicouches.[1]Agence européenne pour l'environnement, « Exigences de conformité au PPWR et critères techniques », eea.europa.eu Les fournisseurs de matériaux, quant à eux, commandent des protocoles de tests de recyclabilité pour défendre leurs ventes auprès des clients de conversion. Il en résulte une demande accrue et urgente à travers l'Europe, qui se répercute sur les exportateurs nord-américains expédiant vers le marché unique.

Prolifération mondiale des régimes REP pour l'emballage

Quarante-sept juridictions disposaient de cadres REP actifs pour l'emballage en 2024, et 23 autres ont annoncé ou élargi leurs régimes jusqu'en 2025, multipliant les modèles de rapports et les calculateurs de redevances que les fabricants multinationaux doivent maîtriser. La région Asie-Pacifique est en tête du nombre de régimes, le Japon se concentrant sur les colis du commerce électronique, la Corée du Sud étendant ses exigences aux formats biosourcés, et l'Inde fixant un objectif de responsabilité des producteurs de 70 % d'ici 2030. Les spécialistes du conseil regroupent désormais les simulations tarifaires avec la stratégie REP pour aider les marques à modéliser leur exposition aux redevances et à repenser leurs portefeuilles de références. L'harmonisation est peu probable avant 2030, garantissant des revenus de conseil stables et récurrents, chaque modification de règle déclenchant une nouvelle soumission de données.

Voies d'accès FDA plus strictes pour les matériaux en contact avec les aliments

La règle de la FDA de janvier 2025 exige des ensembles de données toxicologiques et de migration plus complets avant que de nouveaux polymères d'emballage, revêtements ou résines recyclées puissent obtenir une approbation. Plus de 200 substances PFAS ont fait l'objet d'un examen immédiat, provoquant une ruée de dépôts de dossiers et de contrats de retainer avec des conseillers spécialisés en toxicologie. Les développeurs de résines biosourcées font face aux délais les plus longs, car les impuretés d'origine biologique nécessitent une évaluation des risques supplémentaire. À mesure que le contrôle fédéral se renforce, les demandes de conseils incluent désormais des dossiers parallèles pour l'UE et le Mercosur afin d'éviter des surprises réglementaires croisées, augmentant ainsi les volumes de conseil interrégionaux.

Course des propriétaires de marques vers des allégations validées « sans HFSS / sans PFAS »

Les détaillants ont renforcé leurs tableaux de bord sur la sécurité chimique en 2025, contraignant les fournisseurs à supprimer les revêtements PFAS tout en maintenant les fonctionnalités de barrière. Des seuils de détection inférieurs à 10 ppb accroissent la complexité des analyses en laboratoire, incitant les entreprises à rechercher une validation par des tiers pour éviter des litiges liés à l'écoblanchiment. Les lignes d'emballage sont converties vers des barrières alternatives, telles que l'oxyde de silicium ou les acryliques à base d'eau, qui nécessitent toutefois des données de migration comparatives, ce qui allonge les délais des projets. La demande de conseil augmente en premier lieu dans les catégories snacks, produits laitiers et restauration rapide, où la résistance aux graisses est essentielle.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Fragmentation des Structures de Redevances REP Nationales | -1.3% | Mondial, avec une concentration en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de Toxicologues Réglementaires Seniors et d'Auditeurs | -1.1% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incertitude autour de la Vérification de la Balance des Masses pour le Contenu Recyclé | -0.8% | Mondial, avec une influence réglementaire de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Exposition à des Responsabilités Cachées liées aux Allégations ESG à « Dérive de Périmètre » | -0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte fragmentation des structures de redevances REP nationales

La divergence des formules d'éco-modulation entre les États membres de l'UE signifie qu'une même pochette peut entraîner une variation de redevances jusqu'à cinq fois supérieure, compromettant la prévisibilité des coûts à l'échelle du portefeuille. L'Asie-Pacifique ajoute une couche supplémentaire de fragmentation, avec des barèmes basés sur le poids au Japon et des modèles de bonus de recyclabilité en Corée du Sud. Les cabinets de conseil doivent recalibrer leurs bases de données mensuellement, générant des frais généraux internes qui limitent la capture de marges à grande échelle. Les marques, à leur tour, hésitent à accélérer la refonte de leurs emballages lorsque les algorithmes de redevances changent chaque année, freinant ainsi le potentiel de croissance des services.

Pénurie de toxicologues réglementaires seniors et d'auditeurs

Les taux de postes vacants pour les toxicologues seniors ont atteint 45 % en 2024, et les cycles de recrutement moyens ont dépassé neuf mois. Les retards de certification contraignent les cabinets de conseil à prioriser les projets, allongeant ainsi les délais de traitement des évaluations complexes de MCA. Les filières de formation sont insuffisantes, avec seulement 400 professionnels éligibles à la certification diplômés chaque année dans le monde. La pénurie fait grimper les taux de main-d'œuvre, augmentant les offres de projets, et dissuade certaines PME sensibles aux prix de souscrire des contrats de retainer à service complet, plafonnant ainsi la croissance de la demande adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La numérisation du conseil libère des économies d'échelle

La taille du marché des services de conseil réglementaire pour l'emballage pour la documentation de conformité a atteint 0,24 milliard USD en 2025, soulignant son rôle de pilier de revenus fondamental dans le secteur. Les plateformes numériques, bien que plus modestes, ont progressé à un TCAC de 10,61 % grâce à des moteurs natifs en nuage qui collectent les flux législatifs, signalent les obligations et remplissent automatiquement les modèles de rapports. Les grandes entreprises intègrent ces flux dans des tableaux de bord de gouvernance, tandis que les PME préfèrent des portails par abonnement avec chat intégré et assistance de consultants. Les flux de travail de tests et de certification ont gagné en dynamisme en réponse aux mandats de tests PFAS et de recyclabilité, tandis que les services de formation ont sous-performé en raison de la capacité limitée des formateurs.

Un changement structurel est en cours : les entreprises combinent désormais les contrats de retainer de conseil traditionnels avec des licences de plateformes pour réduire le nombre d'heures manuelles par projet. Le marché des services de conseil réglementaire pour l'emballage évolue donc vers une facturation basée sur les résultats, liant les honoraires aux approbations de dossiers ou aux économies sur les redevances REP. Les prestataires disposant de moteurs de règles propriétaires obtiennent des taux de renouvellement plus élevés que les consultants purs, ce qui explique l'intensification des activités de fusions-acquisitions, les acteurs établis rachetant des startups de technologie réglementaire.

Par Matériau : Les formats biosourcés amplifient la complexité

Les plastiques ont conservé la part du lion face aux redevances REP croisées, aux examens FDA des MCA et aux audits de vérification du contenu recyclé. Au sein du secteur des plastiques, les allégations de recyclage chimique déclenchent des projets intensifs de vérification de la balance des masses, chacun facturé à des tarifs horaires premium. Les formats à base de papier continuent de bénéficier d'une demande soutenue pour les conseils en substitution des PFAS et les tests d'aptitude à l'emploi des fibres recyclées. La part du marché des services de conseil réglementaire pour l'emballage pour les matériaux biosourcés et compostables, bien que modeste, connaît la croissance la plus rapide, les propriétaires de marques pilotant des substrats en PLA, PHA et mélanges de fibres.

Les obstacles à la conformité pour les options biosourcées comprennent des méthodes de test de biodégradabilité incohérentes, des icônes d'étiquetage spécifiques à chaque pays et des seuils de performance concurrents entre le compostage industriel et domestique. Les missions de conseil couvrent souvent la science des matériaux, l'évaluation du cycle de vie et la justification des allégations destinées aux consommateurs. En conséquence, les entreprises disposant d'équipes multidisciplinaires captent une part de portefeuille plus élevée par client, renforçant ainsi leur différenciation concurrentielle.

Par Secteur d'Utilisation Final : Le commerce électronique élève le niveau d'innovation

Les entreprises du secteur alimentation et boissons dominent les dépenses de conseil, car chaque modification de MCA nécessite une évaluation des risques par la FDA ou l'UE, tandis que les chaînes de supermarchés imposent des tableaux de bord sur l'absence de PFAS et la recyclabilité. Les acteurs pharmaceutiques et cosmétiques s'appuient sur un soutien toxicologique de niche, mais représentent un volume global plus faible. Les détaillants du commerce électronique, en revanche, ont enregistré la croissance des dépenses la plus rapide, les lois sur la responsabilité élargie des producteurs couvrant désormais les enveloppes d'expédition, les matériaux de rembourrage et les emballages adaptés aux retours.

Le commerce électronique est également confronté aux obligations émergentes de passeport numérique produit pour les expéditions transfrontalières. L'intégration des systèmes de codes-barres dans les logiciels de gestion d'entrepôt nécessite des équipes de conseil à l'aise avec les technologies de l'information, capables de cartographier les données d'emballage vers les déclarations douanières. Les premiers adoptants réalisent des économies logistiques une fois que des identifiants harmonisés remplacent les multiples étiquettes nationales. Cela alimente une croissance à deux chiffres pour les prestataires qui associent les conseils réglementaires à l'expertise en intégration de systèmes, signalant une niche lucrative sur l'horizon de prévision.

Analyse Géographique

L'Europe est restée l'épicentre de l'activité réglementaire, générant 35,40 % des revenus mondiaux en 2025, portée par les jalons imminents du PPWR et les superpositions avancées des régimes REP nationaux. L'Allemagne et la France sont en tête de la demande en raison de leurs formules complexes d'éco-modulation et de leurs critères stricts de notation de la recyclabilité. La gouvernance numérique en premier lieu des pays scandinaves accélère l'adoption des plateformes de reporting en nuage, favorisant les opportunités de conseil en intégration de données. Les membres d'Europe de l'Est, nouvellement soumis aux règles harmonisées du PPWR, font appel à des consultants externes pour traduire les directives en feuilles de route de mise en œuvre locales, élargissant encore la charge de travail régionale.

La région Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 11,58 %, portée par le déploiement des cadres REP de deuxième génération au Japon, en Corée du Sud et en Inde. Les propriétaires de marques locaux manquent souvent d'équipes de conformité expérimentées, de sorte que les cabinets de conseil régionaux comblent les lacunes en matière de connaissances sur les cadences de reporting et l'optimisation des redevances. [2]Coopération économique Asie-Pacifique, « Mises à jour du développement des régimes REP régionaux », apec.org . Les projets pilotes de politique de la Chine sur les crédits de recyclage chimique créent des missions de conseil expérimentales, mais sont tempérés par des calendriers de déploiement national incertains. L'Australie et la Nouvelle-Zélande maintiennent des volumes plus modestes mais affichent des taux d'adoption de plateformes élevés, préférant des tableaux de bord en libre-service avec des audits d'experts périodiques.

L'Amérique du Nord présente un déploiement REP fragmenté État par État, combiné à une voie fédérale unique pour les MCA, produisant un mix de demande orienté vers le conseil en feuille de route stratégique et les contrats de retainer en toxicologie. Les importateurs américains se préparent simultanément aux téléchargements de données de passeport numérique produit via le portail ACE de la Direction des douanes et de la protection des frontières, imposant des projets d'intégration entre les systèmes d'entreprise et les déclarations douanières. Le registre fédéral canadien des plastiques et les lois provinciales sur la REP intensifient les besoins d'harmonisation des données transfrontalières. L'essor réglementaire naissant du Mexique offre une opportunité de premier entrant pour les équipes de conseil bilingues spécialisées dans l'harmonisation des exigences de la loi nord-américaine sur la chaîne d'approvisionnement avec les normes locales.

Paysage Concurrentiel

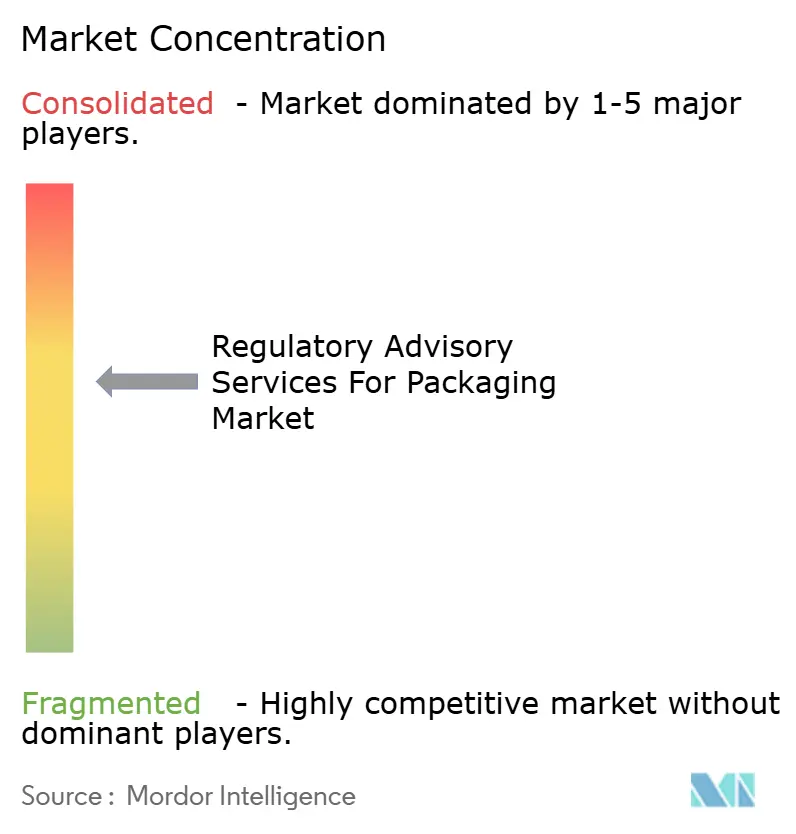

Le marché des services de conseil réglementaire pour l'emballage est modérément fragmenté, aucune entreprise ne contrôlant plus de 8 % des revenus mondiaux. Les conglomérats de tests, tels que SGS, Intertek et Bureau Veritas, utilisent leurs vastes empreintes de laboratoires mondiaux et leur crédibilité de marque pour décrocher des contrats de tests de recyclabilité et de migration.

Les cabinets de conseil de niche excellent dans la gestion des dossiers de sécurité biosourcés ou des algorithmes de criblage des risques par l'IA, s'associant souvent à des acteurs plus importants pour l'exécution en laboratoire. Les nouveaux entrants numériques proposent des moteurs de règles par abonnement qui notifient les clients des changements réglementaires, monétisés via des modèles d'accès à plusieurs niveaux. La consolidation s'intensifie, les acteurs établis acquérant des entreprises de technologie réglementaire pour intégrer la collecte automatisée de données et les calculateurs de redevances, comme en témoigne l'acquisition par Intertek en 2025 de Regulatory Science Associates.[3]McKinsey and Company, « Adoption des technologies réglementaires dans le secteur de l'emballage », mckinsey.com

La rareté des talents favorise également les fusions qui permettent d'acquérir des toxicologues rares, tandis que les fonds de capital-investissement ciblent les fournisseurs de plateformes avec des revenus récurrents annuels stables. La concurrence par les prix reste limitée, car les résultats des projets dépendent d'une expertise interprétative plutôt que de livrables standardisés. Les prestataires capables de démontrer une accélération de l'approbation des dossiers ou des économies sur les redevances REP obtiennent des accords-cadres de services pluriannuels, construisant des flux de revenus de type rente.

Leaders du Secteur des Services de Conseil Réglementaire pour l'Emballage

SGS SA

Intertek Group plc

Bureau Veritas SA

UL Solutions Inc.

TÜV SÜD AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : SGS SA a investi 15 millions EUR (16,95 millions USD) pour automatiser les évaluations de recyclabilité dans cinq laboratoires européens.

- Septembre 2025 : Intertek Group plc a acquis Regulatory Science Associates pour 45 millions USD afin de renforcer son expertise en toxicologie des MCA.

- Août 2025 : Bureau Veritas SA a lancé une plateforme de redevances REP pilotée par l'IA couvrant 23 régimes dans le cadre d'un modèle par abonnement.

- Juillet 2025 : UL Solutions Inc. a ouvert un centre de certification des emballages biosourcés en Allemagne à la suite d'un investissement en capital de 12 millions USD.

Périmètre du Rapport Mondial sur le Marché des Services de Conseil Réglementaire pour l'Emballage

L'étude sur le rapport du marché des services de conseil réglementaire pour l'emballage est segmentée par type de service (surveillance réglementaire et veille, documentation de conformité et préparation de dossiers, soutien aux tests et à la certification, formation et renforcement des capacités, et plateformes de conformité numérique), secteur d'utilisation final (alimentation et boissons, biens de consommation, produits pharmaceutiques, cosmétiques et soins personnels, commerce électronique et vente au détail, et autres secteurs d'utilisation final), matériau (plastiques, papier et carton, métal, verre, et biosourcés/compostables) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Le marché comprend des cabinets de conseil et des spécialistes de la conformité qui offrent des services pour garantir que les produits d'emballage répondent aux exigences légales en matière de sécurité, d'étiquetage et de traçabilité dans diverses juridictions mondiales. Cela couvre les services de conseil qui aident les entreprises d'emballage à se conformer aux réglementations internationales et régionales, telles que celles de la FDA (États-Unis), de l'EFSA (Europe) et des normes spécifiques à l'Asie-Pacifique. Cela inclut les audits, la documentation et le soutien à la certification pour les matériaux et les processus d'emballage.

| Surveillance Réglementaire et Veille |

| Documentation de Conformité et Préparation de Dossiers |

| Soutien aux Tests et à la Certification |

| Formation et Renforcement des Capacités |

| Plateformes de Conformité Numérique |

| Alimentation et Boissons |

| Biens de Consommation |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Commerce Électronique et Vente au Détail |

| Autres Secteurs d'Utilisation Final |

| Plastiques |

| Papier et Carton |

| Métal |

| Verre |

| Biosourcés / Compostables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Surveillance Réglementaire et Veille | ||

| Documentation de Conformité et Préparation de Dossiers | |||

| Soutien aux Tests et à la Certification | |||

| Formation et Renforcement des Capacités | |||

| Plateformes de Conformité Numérique | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Biens de Consommation | |||

| Produits Pharmaceutiques | |||

| Cosmétiques et Soins Personnels | |||

| Commerce Électronique et Vente au Détail | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Matériau | Plastiques | ||

| Papier et Carton | |||

| Métal | |||

| Verre | |||

| Biosourcés / Compostables | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services de conseil réglementaire PPWR/REP/FDA/MCA d'ici 2031 ?

Le marché devrait atteindre 1,43 milliard USD d'ici 2031, avec une croissance à un TCAC de 9,03 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,58 %, portée par les nouveaux régimes REP au Japon, en Corée du Sud et en Inde.

Quel type de service se développe le plus rapidement ?

Les plateformes de conformité numérique devraient croître à un TCAC de 10,61 %, les PME adoptant des outils de surveillance pilotés par l'IA.

Pourquoi les matériaux biosourcés stimulent-ils la demande de conseil ?

Les formats biosourcés font face à des normes de biodégradabilité incohérentes et à des dossiers de sécurité complexes, créant une niche de croissance à un TCAC de 11,12 % pour les consultants spécialisés.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Aucune entreprise ne contrôle plus de 8 % des revenus ; les cinq premières détiennent environ 40 %, ce qui donne un score de concentration du marché de 4.

Dernière mise à jour de la page le: