Taille et Part du Marché des Emballages pour la Restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 139.75 Milliards de dollars |

| Taille du Marché (2031) | 171.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

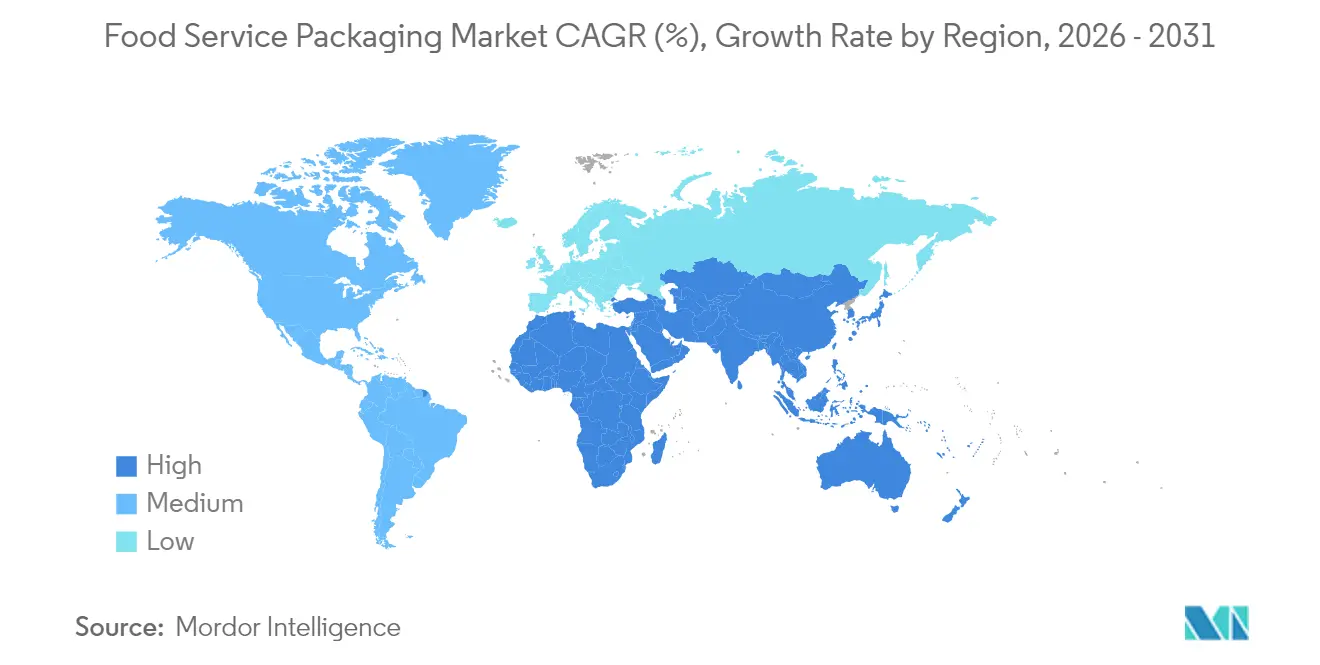

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

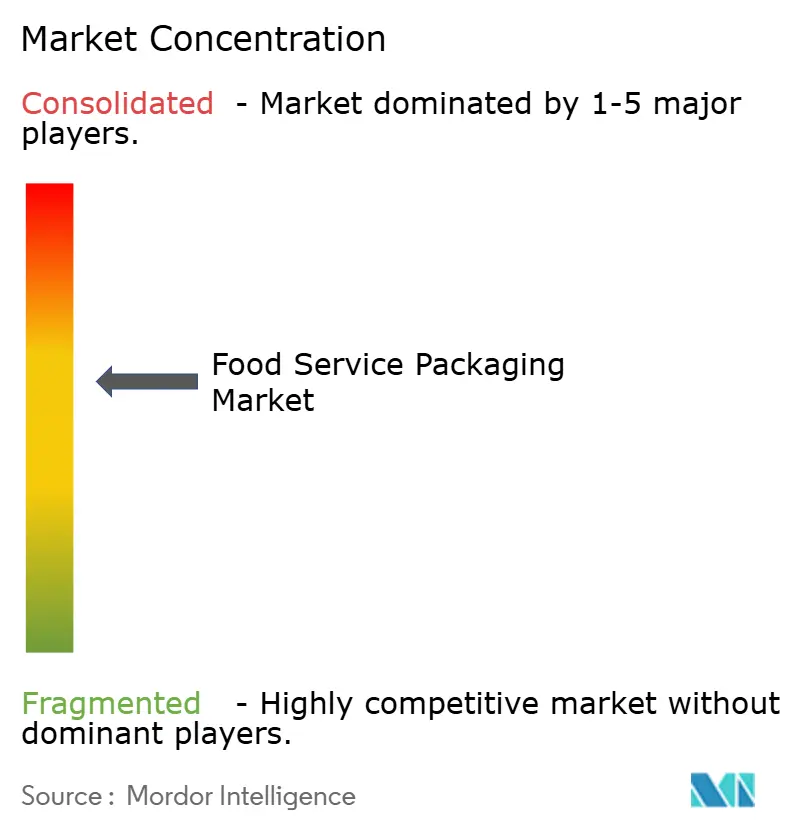

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages pour la Restauration par Mordor Intelligence

La taille du marché des emballages pour la restauration devrait passer de 134,20 milliards USD en 2025 à 139,75 milliards USD en 2026 et devrait atteindre 171,06 milliards USD d'ici 2031, à un TCAC de 4,13 % sur la période 2026-2031. La croissance repose sur trois piliers complémentaires : des mandats réglementaires croissants restreignant les plastiques à usage unique, des avancées constantes dans les substrats compostables et à contenu recyclé, ainsi qu'une demande en forte hausse de la part des cuisines fantômes et des applications de livraison qui exigent des emballages inviolables et performants. L'Asie-Pacifique est en tête du marché des emballages pour la restauration avec une part de revenus de 40,76 %, soutenue par une urbanisation rapide et une consommation croissante de la classe moyenne. Simultanément, le Moyen-Orient et l'Afrique enregistrent le rythme régional le plus rapide avec un TCAC de 6,22 %, grâce à l'expansion des chaînes de restauration rapide, aux investissements dans les infrastructures et à une structure démographique jeune. La dynamique des matériaux reflète ces évolutions géographiques : les plastiques conservent leur omniprésence en raison de leurs avantages en termes de coût et de barrière, tandis que les films biodégradables et les articles de service en fibres moulées captent la majorité des nouvelles spécifications à mesure que les interdictions sur les articles traités aux PFAS balaient l'Amérique du Nord et l'Europe. Tout au long de la chaîne de valeur, les acteurs établis disposant d'un recyclage de résines intégré ou de lignes de revêtement de fibres propriétaires sont positionnés pour dépasser les convertisseurs liés à l'approvisionnement en polymères vierges, tandis que les innovateurs en emballages intelligents se taillent un créneau premium en intégrant des capteurs de fraîcheur et d'inviolabilité dans les couvercles et les boîtes à charnières de livraison.

Principaux Enseignements du Rapport

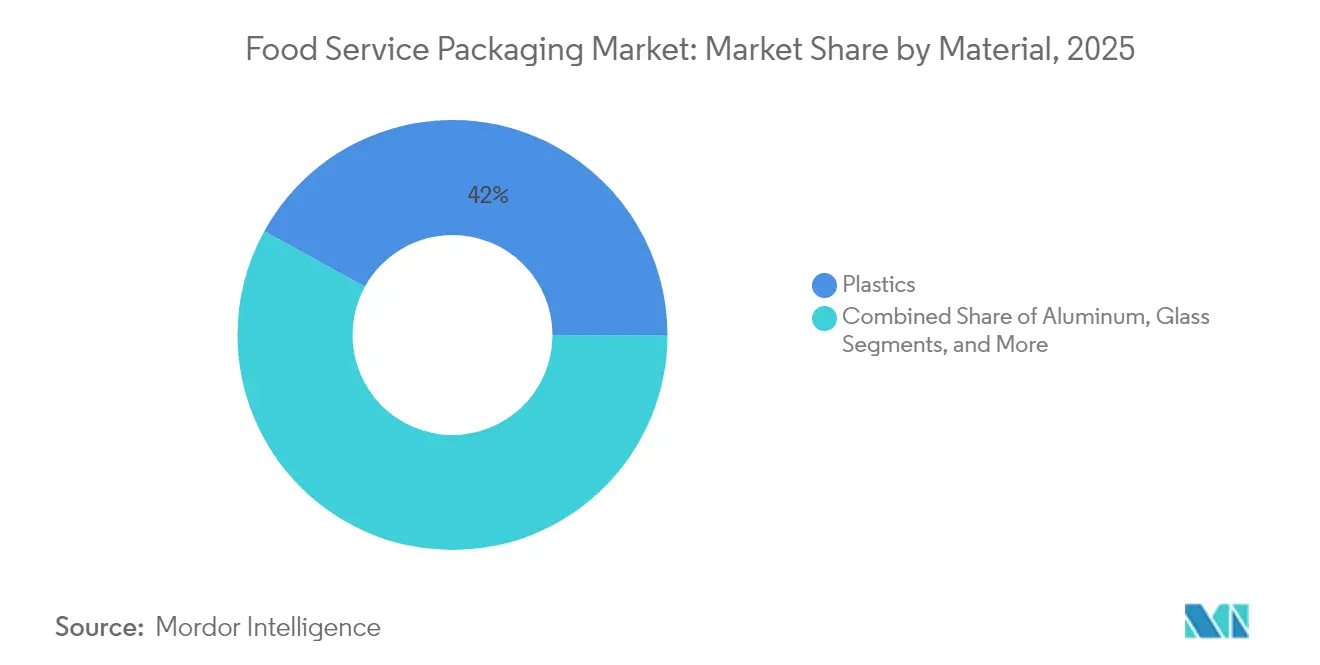

- Par matériau, les plastiques ont mené avec 41,98 % de la part du marché des emballages pour la restauration en 2025, tandis que les substrats biodégradables et spéciaux devraient se développer à un TCAC de 5,42 % jusqu'en 2031.

- Par type d'emballage, les gobelets et barquettes ont représenté 37,89 % du chiffre d'affaires 2025, tandis que les plateaux et conteneurs devraient s'accélérer à un TCAC de 5,11 % jusqu'en 2031.

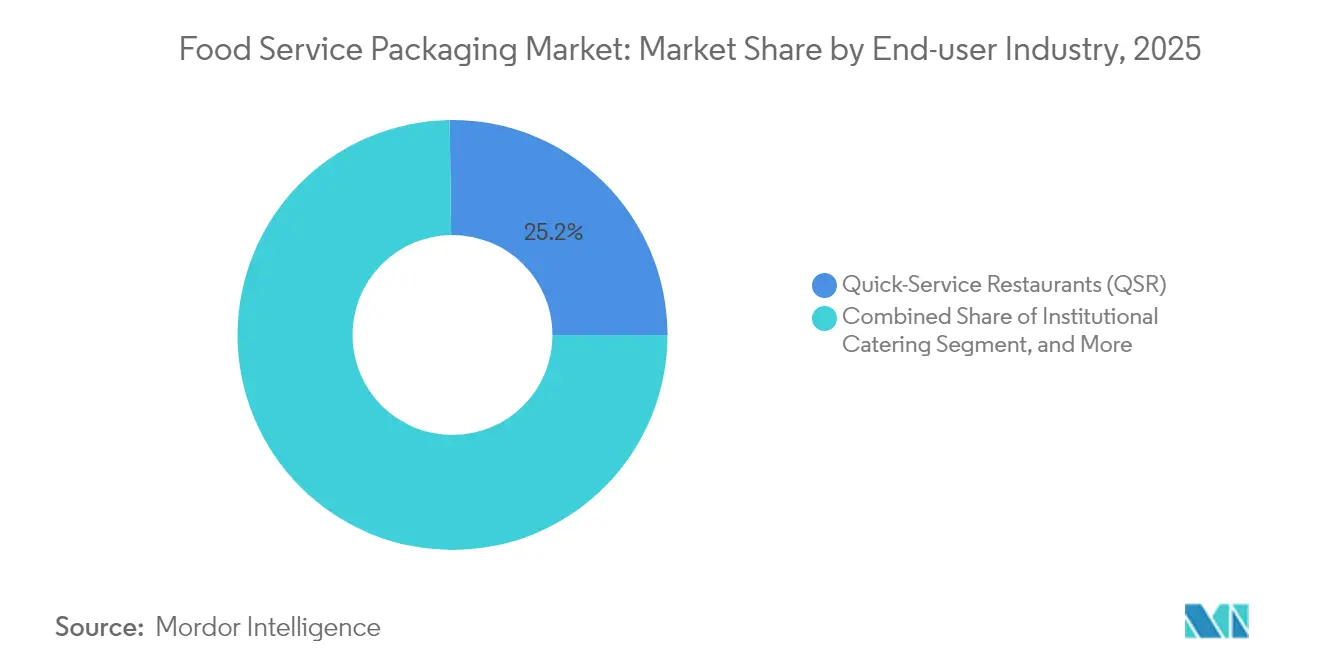

- Par secteur d'utilisation finale, les restaurants à service rapide ont représenté 25,21 % des ventes en 2025, tandis que l'hôtellerie et les cafés devraient afficher le TCAC le plus rapide de 6,18 % sur la période de prévision.

- Par profil de durabilité, les emballages conventionnels représentent encore 53,78 % des expéditions, mais les alternatives durables progressent à un TCAC de 6,55 % grâce aux mandats sur le contenu recyclé.

- Par géographie, la domination de l'Asie-Pacifique à 40,32 % repose sur une demande urbaine à fort volume, tandis que le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide de 5,98 % jusqu'en 2031.

- L'acquisition de Pactiv Evergreen Inc. par Novolex en mars 2025 a créé le plus grand fournisseur verticalement intégré et a intensifié la rivalité concurrentielle dans les couvercles en fibres, les boîtes à charnières en RPET et les plateaux en pulpe moulée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Emballages pour la Restauration

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande urbaine de repas à emporter et à portion contrôlée | +0.8% | Mondial avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique de kits repas | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des restaurants à service rapide vers des articles de service en fibres dans le contexte des interdictions de PFAS | +0.9% | Amérique du Nord et UE ; adoption précoce en Australie | Moyen terme (2 à 4 ans) |

| Expansions de la capacité de PET recyclé | +0.5% | Mondial, porté par les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Couvercles intelligents équipés de capteurs | +0.3% | Amérique du Nord et UE ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du franchisage de cuisines fantômes | +0.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Repas à Emporter et à Portion Contrôlée dans les Centres Urbains

Les emballages spécifiques aux portions ont dépassé les formats en vrac, les consommateurs urbains plus jeunes préférant des repas individuels pratiques qu'ils peuvent consommer lors de courts trajets. Les propriétaires de marques spécifient désormais des plateaux empilables avec des icônes de calories intégrées et des étiquettes nutritionnelles QR scannables adaptées aux distributeurs automatiques et aux casiers de micro-exécution. Le projet pilote de McDonald's avec des emballages de burger en papier d'herbe en Allemagne illustre la façon dont les chaînes de restauration rapide multinationales allient commodité et durabilité pour satisfaire les consommateurs urbains. Les acheteurs institutionnels renforcent la tendance ; le cadre du Service National de Santé du Royaume-Uni pour les consommables de restauration collective standardise les tailles de portions tout en imposant des étiquettes conformes aux allergènes. En conséquence, les convertisseurs maîtrisant la découpe modulaire et l'étiquetage à données variables acquièrent un avantage en termes de coûts tout en répondant aux exigences complexes des services urbains.

L'Essor du Commerce Électronique de Kits Repas Accélère les Volumes d'Emballages Secondaires et Tertiaires

Les opérateurs de kits repas nécessitent des solutions multicouches qui protègent les protéines brutes, empêchent le transfert d'odeurs et résistent aux cycles de livraison de deux jours. La demande a stimulé les investissements dans des sachets barrières personnalisés, des refroidisseurs en carton ondulé et des inserts en fibres moulées conçus pour réduire l'utilisation de réfrigérants et le poids d'expédition. Les fournisseurs intègrent de plus en plus des étiquettes NFC de fraîcheur dans les cartons extérieurs pour signaler les événements d'inviolabilité et les excursions de température, à l'image du projet pilote de Tetra Pak équipé de capteurs pour les produits laitiers en vente directe aux consommateurs en 2024. Des lignes de moulage de fibres nationales ont été ajoutées aux États-Unis et en Allemagne pour réduire les risques d'approvisionnement, et les fabricants d'Asie-Pacifique se reconvertissent pour fournir des systèmes d'encres à base d'eau compatibles avec les fours et micro-ondes des kits repas.

La Transition des Restaurants à Service Rapide vers des Articles de Service en Fibres dans le Contexte des Interdictions de PFAS

La législation dans l'UE, plusieurs États américains et l'Australie interdit les revêtements PFAS dans les articles en contact avec les aliments, obligeant les restaurants à service rapide à reconcevoir les boîtes combo, les manchons à frites et les couvercles de boissons. Le couvercle en fibres home-compostable de Huhtamäki pour McDonald's Finlande élimine 59 t de plastique par an. La barrière JANUS de J&J Green Paper, adoptée par Arcos Dorados en Argentine, montre que les revêtements peuvent égaler la résistance aux graisses des papiers fluorés tout en permettant le compostage à domicile. Les opérateurs reconçoivent également les étagères de stockage et les bacs chauffants pour gérer les profils de fibres plus épais, créant des ventes accessoires pour les fournisseurs d'équipements.

Les Expansions de la Capacité de PET Recyclé Réduisent la Prime de Prix par Rapport à la Résine Vierge

Les groupes de résines d'Asie-Pacifique ont financé des lignes bouteille-à-plateau qui réduisent en flocons, dépolymérisent et ré-extrudent du RPET de qualité alimentaire à grande échelle. L'intégration verticale réduit les coûts logistiques, rétrécissant l'écart entre le PET recyclé et vierge. Les seuils obligatoires de contenu recyclé en Californie et dans l'UE garantissent des volumes de base, ancrant les économies d'investissement. Pourtant, la collecte reste inégale dans les pays émergents d'Asie ; par conséquent, les convertisseurs se couvrent avec des SKU à double spécification capables de fonctionner avec des matières premières vierges ou recyclées sans changement d'outillage.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Suppression progressive des polystyrène expansé et PVC à usage unique | -0.7% | Mondial, porté par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des résines vierges | -0.5% | Mondial, plus aiguë sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Collecte post-consommateur insuffisante en Asie-Pacifique | -0.4% | Asie émergente ; répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Investissements en capital élevés pour les systèmes réutilisables | -0.3% | Stades et campus d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suppressions Réglementaires Progressives du Polystyrène Expansé et du PVC à Usage Unique dans Plus de 60 Pays

Des interdictions accélérées compriment les fenêtres de transition à 12–18 mois, mettant à rude épreuve la capacité des fournisseurs de substrats alternatifs. La loi AGEC française a obligé McDonald's à déployer des plateaux en polypropylène réutilisables en 2024, reconfigurer les flux de travail en salle et piloter des conteneurs en silicone-caoutchouc pour les commandes sur place.[1]"McDonald's introduit des emballages réutilisables pour réduire les déchets," Smileymovement.org Les petits opérateurs ne disposent pas des investissements en capital nécessaires pour moderniser le lavage en cuisine ou la logistique de consigne, les incitant à recourir à des services de mutualisation tiers et renforçant la consolidation vers les chaînes bien capitalisées.

La Volatilité des Prix des Résines Vierges Comprime les Marges des Convertisseurs

Des fluctuations sur deux ans de 30 à 50 % sur les prix au comptant des résines PE et PP érodent les marges des convertisseurs, car les structures de contrats annuels avec les clients de restauration rapide limitent la vitesse de répercussion. Les convertisseurs multinationaux se diversifient dans le RPET et le moulage de pulpe pour couvrir les cycles de prix, tandis que les thermoformeurs de niche sans effet de levier sur les résines cherchent des sorties par fusion. Les emballeurs flexibles sont les plus exposés : les surcharges trimestrielles de matières premières s'opposent aux appels d'offres de restauration de 12 mois, accélérant la rationalisation des SKU et des implantations d'usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Solutions Biodégradables Activent de Nouveaux Pipelines de Produits

Les plastiques ont conservé la plus grande part du marché des emballages pour la restauration à 41,98 % en 2025, grâce à leur efficacité en termes de coût, leur haute clarté d'affichage et leur intégrité de scellage qui restent essentielles pour les couvercles de boissons et les barquettes de soupe à chaud. Néanmoins, les substrats biodégradables et spéciaux sont prévus pour un TCAC de 5,42 %, reflétant un éco-étiquetage plus fort et une infrastructure de compostage en expansion dans le nord de l'Europe urbaine. La taille du marché des emballages pour la restauration pour les films biodégradables devrait atteindre 26,36 milliards USD d'ici 2031, portée par des mélanges d'amidon qui tolèrent désormais le réchauffage au micro-ondes à 100 °C sans déformation. Dans les plastiques conventionnels, la suppression des PFAS et les voies de recyclage chimique dominent les budgets de R&D, comme en témoigne l'étape de 99,5 % d'élimination des composés fluorés de McDonald's en 2024.

Le papier et le carton continuent de monter en gamme ; les revêtements par dispersion aqueuse atteignent désormais une résistance aux graisses chaudes de 8 heures, ouvrant les boîtes à charnières pour burgers et les bols de nouilles à la conversion en fibres. Les boîtes de conserve et plateaux en aluminium préservent une demande de niche pour la restauration aérienne et les composants de repas à haute acidité, mais peinent face aux cartons composites légers. Le verre voit une pénétration négligeable car les plateformes de livraison pénalisent le poids et le risque de casse. À mesure que la volatilité des résines persiste, les convertisseurs se couvrent avec des solutions hybrides PP-pulpe qui réduisent l'utilisation de polymères de 50 % tout en préservant la rétention de chaleur, renforçant les matériaux biodégradables comme la principale arène d'innovation au sein du marché des emballages pour la restauration.

Par Type d'Emballage : Les Plateaux et Conteneurs Captent les Bénéfices de la Livraison

Les gobelets et barquettes ont conservé une avance de revenus de 37,89 % en 2025, ancrée par les applications universelles de boissons et de soupe et les approvisionnements à méga-volume des restaurants à service rapide qui réduisent les coûts unitaires. Néanmoins, les plateaux et conteneurs s'accélèrent à un TCAC de 5,11 %, soutenus par des conceptions de menus centrées sur les coursiers. La taille du marché des emballages pour la restauration pour les plateaux pourrait atteindre 47,30 milliards USD d'ici 2031, car les cuisines fantômes privilégient les conceptions étanches et compatibles micro-ondes avec des couvercles à encliquetage et des fenêtres antibuée. Les bandeaux inviolables et les joints de fraîcheur pelables migrent de la pharmacie vers l'alimentation, créant une demande incrémentale d'outillage pour les thermoformeurs.

Les boîtes à charnières, autrefois synonymes de polystyrène expansé, se repositionnent vers des formats en fibres moulées et en PET post-consommateur recyclé pour répondre aux interdictions, tandis que les sachets et pochettes comblent les niches de condiments à portion contrôlée. La gamme de plateaux en pulpe Tray2Go de Sabert, introduite en 2024, associe la compostabilité à la résistance à l'empilement en rayon, offrant aux compagnies aériennes et aux cantines hospitalières un remplacement à coût neutre des plateaux en PP. Dans l'ensemble, la diversification des types d'emballages indique que les fournisseurs proposant des portefeuilles multi-formats obtiendront des offres premium sur le marché des emballages pour la restauration.

Par Secteur d'Utilisation Finale : L'Hôtellerie et les Cafés Dépassent les Segments Historiques

Les restaurants à service rapide ont représenté 25,21 % des dépenses de 2025 grâce à des accords-cadres mondiaux et une standardisation des SKU qui simplifient l'approvisionnement et génèrent des économies d'échelle. Pourtant, l'hôtellerie et les cafés se développeront à un TCAC de 6,18 % jusqu'en 2031, car le café premium, la restauration de boulangerie et les hôtels de style de vie mettent l'accent sur les emballages de marque et les bols en fibres adaptés à Instagram. Le secteur des emballages pour la restauration adapte de plus en plus des gobelets laminés lithographiques à haute impression graphique et des manchons en kraft texturé pour valoriser le récit de marque dans les cafés indépendants.

Les restaurants à service complet connaissent une croissance à un chiffre moyen en introduisant des gammes de livraison qui nécessitent de meilleures performances de maintien à chaud. La restauration collective institutionnelle affiche une demande stable, stimulée par l'expansion des réseaux hospitaliers et les engagements de durabilité du secteur de l'éducation ; les directives de l'Association des Cantiniers Hospitaliers sur les articles de service compostables illustrent les attentes environnementales croissantes. Les volumes d'appels d'offres des consortiums d'achat comme le cadre de consommables jetables de TUCO de 48 millions GBP (64,85 millions USD) montrent que les cafés et les opérateurs de campus intègrent désormais l'étiquetage des allergènes et la logistique de consigne dans les contrats d'emballage. Cette dynamique alimente la spécialisation des segments au sein du marché des emballages pour la restauration.

Par Profil de Durabilité : Les Emballages Recyclés et Compostables Escaladent la Priorité des Approvisionnements

Les structures multicouches conventionnelles dominent encore à 53,78 % en 2025 mais font face à un déclin progressif à mesure que les chaînes de restaurants augmentent les seuils minimaux de contenu recyclé et poursuivent des feuilles de route d'emballage à zéro émission nette. Les variantes durables enregistreront un TCAC de 6,55 %, doublant leur part du marché des emballages pour la restauration d'ici 2031. Les plateaux en PET recyclé ont réduit l'écart de prix avec la résine vierge de 15 % en 2024, grâce aux ajouts de capacité en Asie et en Europe, permettant aux restaurateurs d'adopter des couvercles transparents sans dépassement budgétaire. Les fibres moulées compostables gagnent du terrain là où la collecte municipale existe ; Huhtamäki, par exemple, déploie des revêtements home-compostables sans polymère qui résistent aux remplissages de boissons à 100 °C.

Les engagements des entreprises accélèrent la demande induite : McDonald's vise 100 % d'emballages pour les clients renouvelables ou recyclés d'ici 2025, obligeant les fournisseurs de rang 1 à certifier des systèmes de chaîne de custody et à investir dans des installations de pâte à papier adjacentes aux centres de distribution de restauration rapide. La technologie r-PRO de Sabert mélange du PP post-consommateur avec du carbonate de calcium pour maintenir la rigidité à 40 % de contenu recyclé, montrant comment les mélanges propriétaires débloquent des points de prix intermédiaires.

Analyse Géographique

L'Asie-Pacifique domine le marché des emballages pour la restauration avec une part de 40,32 %, alimentée par une consommation urbaine en expansion en Chine, en Inde et dans les économies d'Asie du Sud-Est. À mesure que les agrégateurs alimentaires en ligne et hors ligne prennent de l'ampleur, les convertisseurs d'emballages relocalisent leurs actifs d'extrusion et d'impression à proximité des mégapoles pour réduire les délais de livraison et adapter les SKU aux profils de goût locaux. La loi vietnamienne provisoire sur la REP signale un basculement imminent vers des quotas obligatoires de contenu recyclé, incitant les exportateurs de flocons RPET à construire des lignes de lavage nationales. Pourtant, la collecte municipale incohérente ralentit les essais bouteille-à-alimentation, maintenant la demande en résine vierge résiliente pour les applications de nouilles à haute température.

L'Amérique du Nord affiche une dynamique mature mais portée par l'innovation. Les interdictions de PFAS au niveau des États catalysent des conversions rapides vers des couvercles en fibres et poussent des coentreprises de recyclage chimique entre les grands groupes de résines et les convertisseurs d'emballages. Le Bureau des Services Généraux de l'État de New York publie désormais une spécification d'achat annuelle pour les conteneurs et emballages en fibres conformes, offrant aux acheteurs du secteur public une liste vérifiée de SKU durables. Les marques américaines pilotent des programmes de réutilisation dans les concessions de stades, collectant des données sur la durabilité des cycles de lavage et l'acceptation des consommateurs pour informer les objectifs zéro déchet 2030.

L'Europe suit une voie réglementaire harmonisée via la Directive sur les Plastiques à Usage Unique. Les systèmes de consigne en Allemagne et dans les pays nordiques offrent des taux de collecte de PET élevés, réduisant les coûts de granulés RPET. Les disques de pizza recouverts de fibres et les supports de boissons moulés gagnent du terrain, soutenus par une infrastructure de compostage intégrée aux flux de bio-déchets municipaux. L'offre est toutefois limitée par la disponibilité de pâte de cellulose, ce qui stimule les investissements dans la sylviculture durable et le moulage de fibres de déchets agricoles.

Le Moyen-Orient et l'Afrique, bien que représentant seulement 6 % du chiffre d'affaires actuel, présentent un potentiel de TCAC de 5,98 %. Des franchiseurs de restauration rapide tels que KFC et Burger King déploient des kits d'emballage standardisés pour soutenir les déploiements rapides de points de vente dans le Golfe et en Afrique du Nord. L'usine d'UFlex de 200 millions USD en Égypte positionne l'entreprise pour servir à la fois les marchés de croissance africains et l'approvisionnement de proximité européen, raccourcissant les délais de livraison et couvrant les risques d'expédition en mer Rouge. L'infrastructure de gestion des déchets reste naissante, suscitant l'intérêt pour les barquettes en PP mono-matériau qui facilitent le recyclage mécanique en aval une fois les systèmes de collecte mis à l'échelle.

Paysage réglementaire

Les emballages destinés à la restauration sont en train d'être remodelés par des règles plus strictes concernant les substances préoccupantes, la recyclabilité et la responsabilité des producteurs, l'UE et certains États américains fixant nombre des échéances opérationnelles pour les fournisseurs mondiaux. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (UE) 2025/40 s'applique à partir du 12 août 2026, ajoutant des exigences en matière de durabilité des emballages, d'étiquetage et de responsabilité élargie des producteurs. Il introduit également des limites affectant les emballages en contact avec les aliments contenant des PFAS au-delà de concentrations spécifiées.

La conformité en matière de contact alimentaire est également mise à jour via des modifications du régime FCM applicable aux plastiques et des corrections associées. La Commission européenne a adopté les règlements (UE) 2026/245 et (UE) 2026/250 le 2 février 2026, mettant à jour la liste de l'Union en vertu du règlement (UE) n° 10/2011 et corrigeant le cadre de restriction du BPA. Les mises à jour comprennent une disposition transitoire permettant à certains articles à usage unique en contact alimentaire à base de BPA fabriqués selon les règles antérieures d'être mis sur le marché jusqu'au 20 juillet 2026. Aux États-Unis, la FDA a annoncé le 12 mai 2026 un processus systématique finalisé d'évaluation post-commercialisation des substances chimiques dans les aliments (y compris les substances en contact avec les aliments). Le Maryland a adopté des réglementations sur la responsabilité des producteurs pour les emballages et les produits en papier (COMAR 26.04.14), en vigueur depuis le 25 mai 2026, ajoutant des obligations d'enregistrement et de déclaration que les producteurs et importateurs d'emballages doivent mettre en œuvre.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages de restauration va des matières premières et intrants chimiques (polymères vierges, paillettes/granulés de PET recyclé, pâte et revêtements, encres et adhésifs) aux machines et outillages (thermoformage, moulage de fibres, extrusion/laminage, impression et découpe), puis aux transformateurs qui fabriquent des gobelets, bacs, plateaux, boîtes clamshell, emballages souples et solutions de couvercles. La distribution passe ensuite par les distributeurs de restauration et les plateformes d'achat des chaînes vers les utilisateurs finaux tels que les QSR, l'hôtellerie et les cafés, les restaurateurs institutionnels et les opérateurs axés sur la livraison. Les décisions de spécification intègrent de plus en plus la conformité en matière de contact alimentaire, les barrières sans PFAS et la documentation sur le contenu recyclé.

Les contraintes en amont et les calendriers de conformité déplacent l'endroit où la valeur s'accumule : l'accès à un approvisionnement recyclé constant et à des chimies barrières validées est devenu un facteur de différenciation, tandis que les contrats de chaîne pluriannuels favorisent les transformateurs capables d'accompagner la refonte, les essais et la documentation à travers les régions. Le règlement PPWR de l'UE (règlement (UE) 2025/40), en vigueur depuis février 2025 et applicable à partir du 12 août 2026, augmente la charge de conformité en matière de conception, d'étiquetage et de responsabilité des producteurs pour tout emballage mis sur le marché de l'UE. Cela accroît l'importance de la traçabilité des matériaux et de l'alignement de fin de vie. Des investissements dans la technologie et la substitution de matériaux sont visibles tout au long de la chaîne, notamment Tetra Pak collaborant avec Sterilgarda Alimenti (avril 2026) sur un carton aseptique à barrière à base de papier visant à accroître le contenu renouvelable, ainsi que des développements dans les alternatives de substitution directe pour les formats existants, telle une mousse de PLA à base de canne à sucre conçue pour remplacer le PSE dans les applications de restauration (TotalEnergies Corbion, juillet 2026).

Paysage Concurrentiel

Le marché des emballages pour la restauration affiche une concentration modérée, les cinq premiers fournisseurs contrôlant environ 45 % du chiffre d'affaires mondial. Le rachat de Pactiv Evergreen Inc. par Novolex pour 6,7 milliards USD en mars 2025 a forgé la plus grande plateforme nord-américaine couvrant les couvercles en RPET, les plateaux en fibres et les sacs de livraison en papier. Huhtamäki continue de tirer parti de sa capacité mondiale en fibres moulées pour sécuriser des contrats avec des chaînes de restauration rapide multinationales, tandis que Dart Container se concentre sur des gobelets PP et PS légers pour les circuits de commodité sensibles aux prix. Sabert se différencie par des mélanges recyclés propriétaires et des services de conception qui adaptent les plateaux aux producteurs de repas prêts à consommer premium.

Les mouvements stratégiques soulignent un pivot vers des mises à l'échelle durables. L'usine de cartons aseptiques de SIG de 90 millions EUR en 2024 a apporté une capacité incrémentale pour les bouillons de restauration à longue conservation. L'installation américaine planifiée d'Evertis de 100 millions USD annonce des ambitions transatlantiques dans les feuilles RPET à haute barrière. L'intensité concurrentielle tourne désormais autour de l'accès aux matières premières recyclées, des chimies de revêtement remplaçant les PFAS et de l'intégration de l'électronique de capteurs. Les start-ups qui forgent des films d'algues ou des films étirables à base de PHA s'associent souvent à des groupes plus importants pour la mise à l'échelle, comme en témoignent des accords de développement conjoint signés à mi-2025.

La concurrence par les prix persiste dans les SKU de commodité tels que les gobelets froids de 16 oz, mais les propriétaires de marques attribuent de plus en plus des contrats pluriannuels aux convertisseurs qui regroupent conseil en durabilité, gestion graphique et services de récupération post-utilisation. Par conséquent, les entreprises disposant d'un recyclage en interne ou d'actifs forestiers captifs verrouillent des avantages de coût. Le marché des emballages pour la restauration récompense ainsi l'accès au capital, la prévoyance réglementaire et l'étendue de la R&D multi-matériaux.

Leaders du Secteur des Emballages pour la Restauration

Dart Container Corporation

Amhil North America

Genpak LLC

Huhtamaki Oyj

Novolex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les échéances réglementaires et les spécifications des détaillants/QSR créent un espace exploitable dans les barrières fibreuses sans PFAS, les conceptions monomatériaux et les structures conformes en matière de contenu recyclé pouvant être qualifiées dans plusieurs juridictions avec une prolifération limitée de références. L'application du PPWR de l'UE à partir du 12 août 2026, ainsi que le déploiement continu des exigences au niveau des États aux États-Unis, renforcent la demande des fournisseurs en matière de conformité documentée (traçabilité, étiquetage et restrictions chimiques) tout en maintenant la performance dans des conditions chaudes, grasses et de livraison. Cela augmente la prime accordée aux transformateurs capables de gérer des portefeuilles multi-matériaux (fibres, plastiques recyclés et compostables) avec une performance validée en matière de contact alimentaire et un approvisionnement constant en matières recyclées.

La localisation de la capacité et la relocalisation à proximité pour les qualités destinées à la restauration constituent une autre opportunité, les propriétaires de marques et les distributeurs poussant vers des délais plus courts et une assurance d'approvisionnement pour les articles à forte production tels que les couvercles, plateaux et emballages à emporter. Huhtamaki a ouvert une installation de fabrication agrandie à Paris, au Texas (juin 2026), pour répondre à la demande des QSR en Amérique du Nord, tandis qu'Amcor a entamé une expansion de son installation d'emballage flexible à Dongguan, en Chine (mai 2026), ajoutant une capacité automatisée de laminage sans solvant et de fabrication de sacs. Du côté des services de conformité réglementaire, les exigences de responsabilité des producteurs de la loi californienne SB 54 sont entrées en vigueur le 1er mai 2026, avec des étapes de participation des producteurs prévues pour 2026, et les restrictions sur les allégations de recyclabilité de la SB 343 entrent en vigueur le 4 octobre 2026. Ensemble, ces mesures accroissent la demande de conceptions d'emballage et de communication sur l'emballage capables de franchir les seuils de justification et de réduire le risque de stocks immobilisés.

Développements récents du secteur

- Juin 2026 : Huhtamaki a officiellement inauguré une installation de fabrication agrandie à Paris, au Texas, ajoutant une capacité destinée à servir les clients de la restauration rapide en Amérique du Nord. Cette expansion soutient la continuité de l'approvisionnement régional pour les articles de restauration à fort volume tout en permettant des cycles de qualification plus rapides à mesure que les clients orientent leurs spécifications vers des formats à base de fibres et conformes.

- Mai 2026 : Huhtamaki s'est associé à Hesburger pour introduire des couvercles de boissons à base de fibres, produits dans l'installation de restauration de Huhtamaki à Alf, en Allemagne. Ce partenariat met en évidence la demande des grands opérateurs pour le remplacement du plastique dans les composants de boissons et fournit une conception de référence pouvant être déployée à plus grande échelle dans des programmes de boissons QSR et fast-casual similaires.

- Mars 2026 : Genpak a annoncé la fermeture de son installation de fabrication de Cedar City, dans l'Utah, avec un arrêt prévu pour le 23 mai 2026, invoquant des interdictions législatives du polystyrène dans les États voisins. Cette réorganisation des sites montre comment les restrictions locales sur les matériaux modifient l'allocation des capacités et accélèrent les transitions de portefeuille loin des références dépendantes du PS et du PSE.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits d'emballage utilisés pour servir, transporter et protéger les aliments et boissons préparés à travers les circuits de restauration, y compris la consommation sur place, à emporter et la livraison. Le dimensionnement est suivi en termes de revenus pour les formats d'emballage utilisés au point de service.

Exclusions du champ d'étude : nous excluons les emballages utilisés uniquement pour les produits d'épicerie de détail et les aliments emballés à conservation longue qui ne sont pas principalement vendus via des points de restauration.

Aperçu de la segmentation

- Par Matériau

- Papier et Carton

- Plastiques

- Polytéréphtalate d'Éthylène (PET)

- Polypropylène (PP)

- Polystyrène (PS) et Polystyrène Expansé (EPS)

- Autres Plastiques

- Aluminium

- Verre

- Matériaux Biodégradables et Spéciaux

- Par Type d'Emballage

- Boîtes à Charnières

- Gobelets et Barquettes

- Plateaux et Conteneurs

- Sachets et Pochettes

- Autres Types d'Emballages

- Par Secteur d'Utilisation Finale

- Restaurants à Service Rapide (QSR)

- Restaurants à Service Complet (FSR)

- Restauration Collective Institutionnelle

- Hôtellerie et Cafés

- Autres Secteurs d'Utilisation Finale

- Par Profil de Durabilité

- Type Conventionnel

- Emballage Durable

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par une recherche documentaire pour définir les limites de l'usage en restauration et construire des signaux de demande de base comparables entre les pays. Des sources publiques telles que les expéditions manufacturières du US Census Bureau, les séries de prix du US Bureau of Labor Statistics, les statistiques commerciales et d'emballage d'Eurostat, les flux d'importation et d'exportation d'UN Comtrade, et le contexte de restauration et de consommation de la FAO ont été utilisées pour orienter l'analyse et vérifier la cohérence des volumes.

Les associations sectorielles et les pages des régulateurs ont également été examinées pour comprendre les règles relatives aux matériaux et les évolutions en matière d'étiquetage susceptibles de modifier les formats d'emballage, ainsi que les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique crédible pour cartographier le mix produits et l'exposition par canal. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et pour les bases de données de brevets afin de valider les thèmes d'expansion de capacité et l'activité d'innovation. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires, en particulier la répartition entre la consommation sur place et la livraison ainsi que la fourchette de prix typique par format et matériau. Nous avons échangé avec des transformateurs d'emballages, des distributeurs, des opérateurs de restauration et des spécialistes des matériaux et de la conformité dans les principales régions afin de confirmer les moteurs de la demande et les effets de substitution avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Directeurs généraux (CXO) : 13 % | APAC : 48 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante, où les indicateurs d'activité de la restauration ont été traduits en bassins de demande d'emballage, puis réconciliés avec la valeur que les catégories d'emballage capturent généralement dans chaque canal. Les résultats ont ensuite été vérifiés par des approximations ascendantes sélectives utilisant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux auprès des distributeurs, et un calcul de prix de vente moyen multiplié par le volume pour des articles courants comme les gobelets, boîtes clamshell, plateaux et couverts, afin de garantir que les totaux restent réalistes.

Les principales données utilisées dans le modèle comprenaient le nombre de points de restauration et les signaux d'expansion des chaînes, la pénétration de la restauration rapide et de la livraison, les volumes moyens de commandes pour les boissons et les repas (qui déterminent l'intensité unitaire), les changements de mix de matériaux entre plastique et fibre, ainsi que l'évolution des prix liée aux tendances de la résine et du papier. Les prévisions ont été préparées à l'aide d'analyses de scénarios étayées par les avis d'experts sur la substitution induite par la réglementation, les projets pilotes de réutilisation et le rythme d'adoption des formats en fibre moulée et compostables. Lorsque les références ascendantes présentaient des lacunes par pays ou par format, nous avons utilisé des moyennes régionales, puis les avons ajustées à l'aide du mix de canaux local et des niveaux de prix issus des entretiens.

Validation des données et cycle de mise à jour

La triangulation a été effectuée en comparant les résultats du modèle avec des signaux indépendants tels que la production d'emballages et les flux commerciaux, l'expansion rapportée de la restauration, et la direction observée des prix pour les principaux matériaux, suivie d'une vérification des écarts au niveau régional et par format. Lorsqu'un chiffre sortait des fourchettes attendues, les hypothèses étaient revues et les répondants recontactés pour confirmer si l'écart était réel ou causé par une divergence de périmètre ou de prix.

Avant validation finale, le modèle et le récit passent par une revue analytique en plusieurs étapes afin de garantir la cohérence des définitions, des calculs et des unités entre les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des chocs de prix des matériaux ou des changements d'échelle dans l'adoption de la livraison. Juste avant la livraison, nous effectuons une dernière passe pour refléter les dernières publications de données publiques et annonces pertinentes.

Taille du marché des emballages de restauration selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages de restauration ne correspondent pas toujours, car les produits comptés et le point de mesure peuvent varier d'une étude à l'autre. Dans ce domaine, les plus grandes différences proviennent généralement du fait que les formats destinés exclusivement à la livraison soient comptés intégralement ou non, de la manière dont les emballages réutilisables et durables sont traités, et du fait que le revenu soit saisi au niveau du fabricant ou via les prix de vente en aval.

Les signaux de production et de commerce, associés à l'évolution observée des prix des emballages et au mix de canaux confirmé par les entretiens, sont les vérifications qui maintiennent Mordor Intelligence ancré dans l'usage en restauration plutôt que dans le revenu plus large des emballages alimentaires. Lorsque d'autres estimations intègrent des emballages de détail adjacents, appliquent des listes de produits plus larges, ou utilisent une croissance unitaire agressive sans réexaminer la substitution des matériaux, le chiffre peut varier considérablement même si la catégorie affichée semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 139,75 milliards USD (2026) | |

| Éditeur sectoriel A | 96,20 milliards USD (2024) | Utilise une année de référence différente et une structure de segmentation plus large, et la valeur peut être plus proche de la tarification en aval dans certaines catégories, ce qui modifie le périmètre de revenu comptabilisé par rapport aux ventes d'emballage au niveau du fabricant. |

| Éditeur sectoriel B | 89,67 milliards USD (2023) | Ancre le marché sur une année de référence antérieure et peut appliquer des règles d'inclusion différentes pour les articles orientés livraison et les formats durables, ce qui peut réduire les hypothèses d'intensité unitaire et la valeur totale capturée. |

Globalement, l'écart s'explique principalement par le calendrier et les choix de périmètre, suivis de la manière dont la progression du prix de vente moyen est appliquée selon les matériaux et les formats. En maintenant le champ centré sur l'usage en restauration et en réexaminant les hypothèses à l'aide de preuves pratiques de canaux et de tarification, la valeur finale du marché reste transparente et reproductible à des fins de planification.

Questions Clés Traitées dans le Rapport

Quelle était la valeur mondiale du marché des emballages pour la restauration en 2026 ?

Elle s'élevait à 139,75 milliards USD et devrait atteindre 171,06 milliards USD d'ici 2031.

Quelle région détient la plus grande part de la demande en emballages pour la restauration ?

L'Asie-Pacifique est en tête avec une part de 40,32 % grâce à la croissance des populations urbaines et à l'adoption de la livraison alimentaire.

Quelle catégorie de matériaux se développe le plus rapidement ?

Les substrats biodégradables et spéciaux croîtront à un TCAC de 5,42 % jusqu'en 2031, sous l'effet des interdictions sur les PFAS et les plastiques à usage unique.

Comment les interdictions de PFAS influencent-elles les emballages des restaurants à service rapide ?

Elles entraînent un basculement des papiers revêtus de plastique vers des couvercles et des emballages entièrement en fibres compatibles avec les flux de compostage ou de recyclage.

Pourquoi les plateaux et conteneurs dépassent-ils les gobelets en croissance ?

Les services de livraison et les cuisines fantômes préfèrent les plateaux inviolables qui se transportent mieux, entraînant un TCAC de 5,11 % pour ce format.

Quel impact l'acquisition de Pactiv Evergreen Inc. par Novolex a-t-elle eu ?

L'opération de 6,7 milliards USD a créé le plus grand fournisseur intégré, augmentant la pression concurrentielle et accélérant l'innovation en matériaux durables.

Dernière mise à jour de la page le: