Taille et Part du Marché des Services de Conditionnement à Façon (Co Packing) dans l'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.61 Milliards de dollars |

| Taille du Marché (2031) | 31.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conditionnement à Façon (Co Packing) dans l'Emballage par Mordor Intelligence

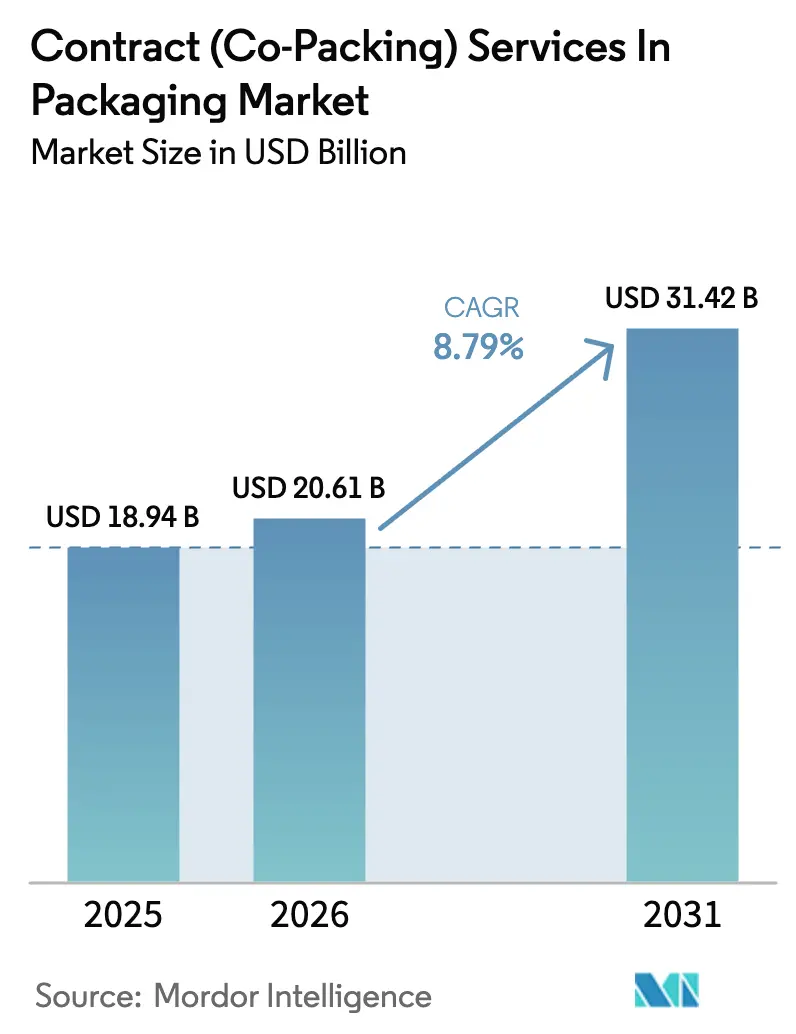

La taille du marché des services de conditionnement à façon dans l'emballage en 2026 est estimée à 20,61 milliards USD, en progression par rapport à la valeur 2025 de 18,94 milliards USD, avec des projections pour 2031 indiquant 31,42 milliards USD, croissant à un CAGR de 8,79 % sur la période 2026-2031. L'amélioration de la pénétration du e-commerce, la croissance de l'externalisation pharmaceutique et les mandats de durabilité stricts constituent les principaux accélérateurs du marché des services de conditionnement à façon. Les propriétaires de marques transfèrent davantage leurs opérations non essentielles à des partenaires externes, 67 % des fabricants indiquant une dépendance maintenue ou accrue envers les co-packers, ce qui renforce la visibilité des volumes à long terme. La région Asie-Pacifique contribue déjà à près de la moitié du chiffre d'affaires mondial, et les dépenses technologiques en robotique, maintenance prédictive et convoyeurs intelligents renforcent la productivité tout en atténuant les contraintes de main-d'œuvre. Parallèlement, les réglementations en matière de durabilité stimulent l'adoption de substrats recyclables, à base de matières recyclées post-consommation et compostables, positionnant les co-packers dotés d'une expertise en science des matériaux pour capter une part incrémentale. L'intérêt du capital-investissement, validé par la transaction Catalent d'une valeur de 16,5 milliards USD, témoigne de la confiance dans la croissance durable et les flux de trésorerie défensifs du secteur. La volatilité des marges liée aux prix des résines demeure un frein à court terme ; cependant, la diversification des matières premières et les clauses d'ajustement des prix basées sur des formules soutiennent l'amélioration de la rentabilité.

Principaux Enseignements du Rapport

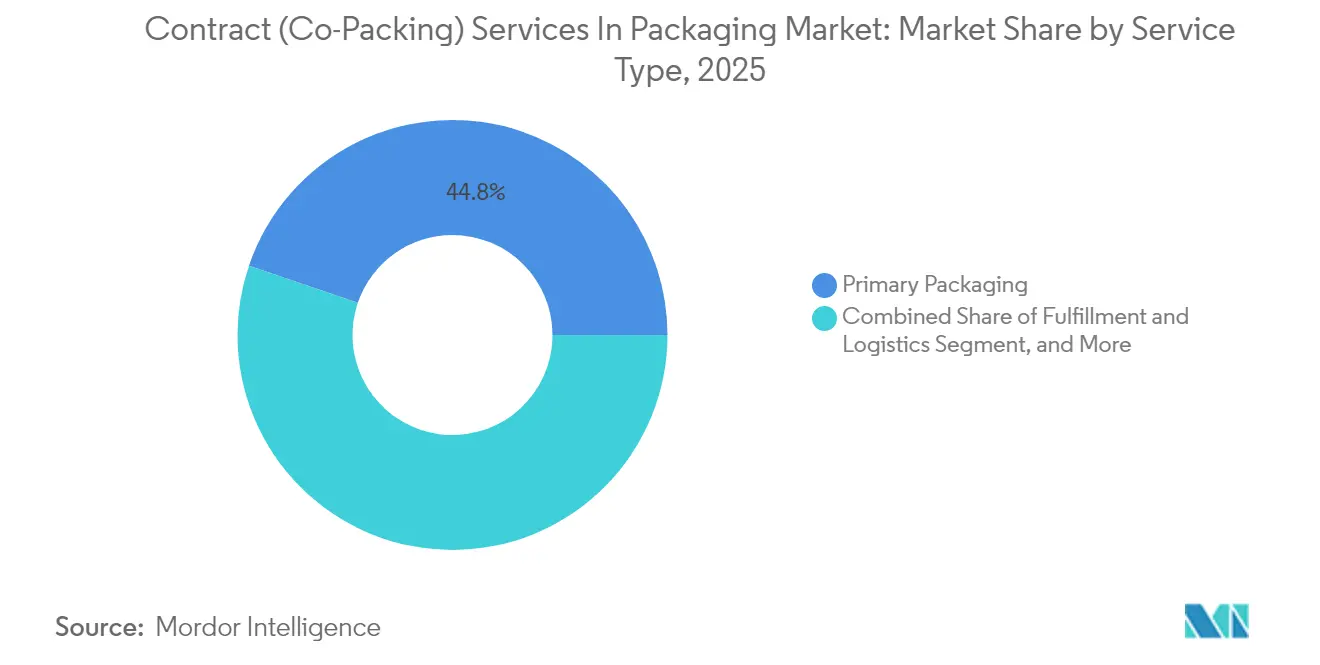

- Par type de service, l'emballage primaire a capté 44,78 % de la part du marché des services de conditionnement à façon (co-packing) dans l'emballage en 2025.

- Par matériau, la taille du marché des services de conditionnement à façon (co-packing) dans l'emballage pour les substrats compostables devrait croître à un CAGR de 10,78 % entre 2026 et 2031.

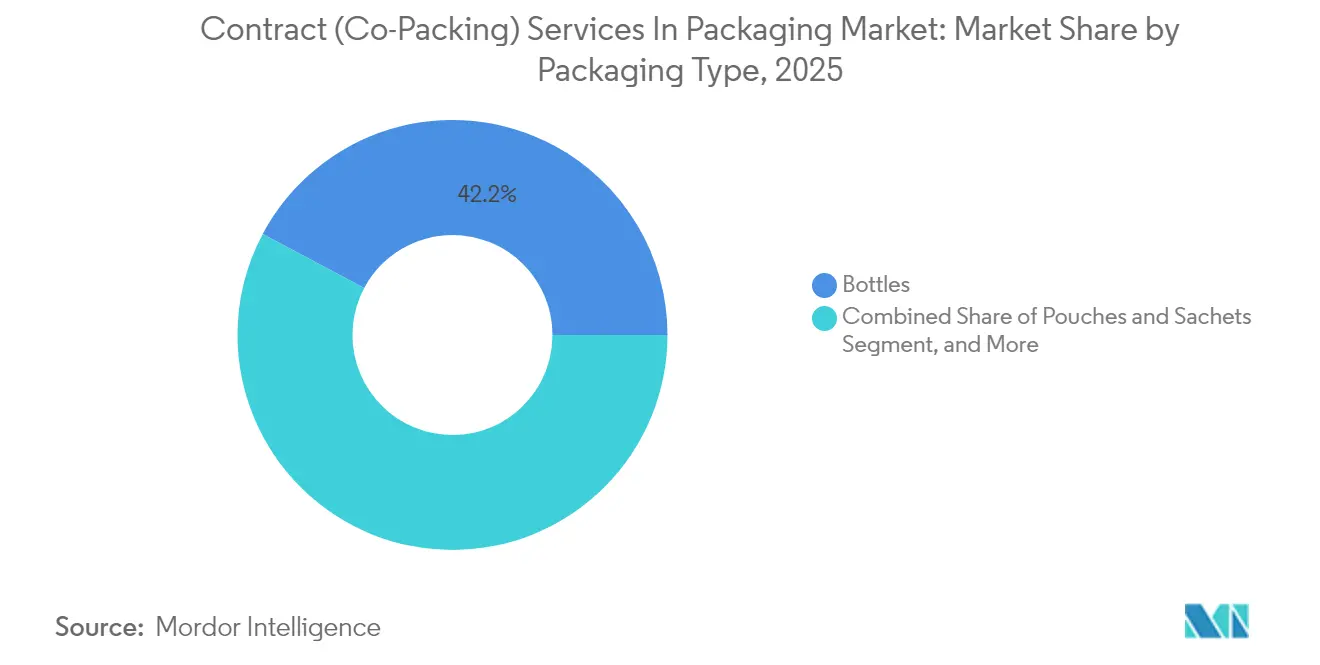

- Par type d'emballage, les bouteilles ont capté 42,21 % de la part du marché des services de conditionnement à façon (co-packing) dans l'emballage en 2025.

- Par secteur d'utilisation final, la taille du marché des services de conditionnement à façon (co-packing) dans l'emballage pour les soins personnels et la cosmétique devrait croître à un CAGR de 11,05 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capté 45,66 % de la part du chiffre d'affaires du marché des services de conditionnement à façon (co-packing) dans l'emballage en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Conditionnement à Façon (Co Packing) dans l'Emballage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande d'Emballage pour le E-Commerce et l'Omnicanal | +2.3% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de l'Externalisation Pharmaceutique pour les Emballages Spécialisés | +1.8% | Mondial, avec un accent sur les pôles pharmaceutiques des États-Unis, de l'UE et de l'Inde | Long terme (≥ 4 ans) |

| Réglementations sur la Durabilité Accélérant le Passage aux Formats Recyclables | +1.5% | L'Europe est en tête, avec une expansion vers l'Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'Automatisation et de l'Industrie 4.0 Améliorant la Productivité des Co-Packers | +1.4% | Marchés développés en premier lieu, avec une extension aux économies émergentes | Long terme (≥ 4 ans) |

| Demande de Lots Combinés Exécution et Emballage à Valeur Ajoutée | +1.2% | Régions à forte concentration de e-commerce : Amérique du Nord, Europe occidentale, Chine | Court terme (≤ 2 ans) |

| Essor des Produits Biologiques et de la Médecine Personnalisée Nécessitant un Co-Packing Aseptique | +0.8% | États-Unis, UE, Japon, avec une présence émergente à Singapour et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Emballage pour le E-Commerce et l'Omnicanal

L'expédition directe au consommateur exige que l'emballage résiste à la compression, aux vibrations et aux variations climatiques, tout en maintenant une expérience de déballage soignée qui façonne la perception de la marque. Les normes d'emballage sans frustration d'Amazon influencent le grammage des matériaux, le rembourrage et les limites dimensionnelles à l'échelle mondiale, obligeant les co-packers à investir dans l'automatisation à taille variable et l'impression à la demande, citée par 73 % des entreprises ayant modernisé leurs équipements flexibles en 2024.[1]Programme de Durabilité Amazon, "Recherche et Développement en Emballage 2024," aboutamazon.com Le merchandising omnicanal accroît la complexité, car une même conception doit satisfaire à la fois les exigences de visibilité en rayon et de manutention des colis. Les règles internationales relatives aux colis augmentent encore les exigences en matière d'étiquetage et de matériaux, de sorte que les co-packers multirégionaux qui centralisent la conformité, l'impression et l'exécution bénéficient de gains mesurables en termes de délais d'exécution et d'évitement des pénalités.

Croissance de l'Externalisation Pharmaceutique pour les Emballages Spécialisés

Quatre-vingt-quatorze pour cent des dirigeants pharmaceutiques prévoient de recourir plus fréquemment à des partenaires d'emballage externes pour acquérir une expertise aseptique et accéder à des infrastructures de remplissage et de finition à forte intensité capitalistique. Les produits biologiques, les conjugués anticorps-médicaments et les thérapies cellulaires nécessitent des salles blanches ISO 5, des seringues emboîtées et une validation de la chaîne du froid, qui sont souvent impossibles à reproduire en interne pour de nombreux commanditaires. La révision de l'Annexe 1 des Bonnes Pratiques de Fabrication de l'UE exige un contrôle plus rigoureux des contaminants, poussant les injectables stériles vers des spécialistes du conditionnement à façon qui offrent une validation de bout en bout et une surveillance environnementale en temps réel. L'obstacle induit par la réglementation élève les coûts de changement de fournisseur et sécurise des réservations de capacité pluriannuelles pour les prestataires qualifiés.

Réglementations sur la Durabilité Accélérant le Passage aux Formats Recyclables

Les régimes de Responsabilité Élargie des Producteurs dans les 27 États membres de l'UE obligent les propriétaires de marques à financer la récupération en aval, imposant des pénalités pour les formats non recyclables et favorisant l'adoption de résines compostables ou à base de matières recyclées post-consommation. Les substrats compostables constituent la cohorte de matériaux à la croissance la plus rapide, avec un CAGR de 10,95 %, mais les limitations en matière de barrière à l'humidité et de thermoscellage nécessitent un soutien à la formulation que les conditionneurs à façon intègrent de plus en plus via des laboratoires sur site. Le mandat californien de 30 % de matières recyclées post-consommation pour les emballages plastiques rigides d'ici 2030 renforce l'élan aux États-Unis, contraignant les co-packers à investir dans des équipements pour le traitement, le séchage et la correction des couleurs des polymères recyclés. Les prestataires intégrant des analyses du cycle de vie acquièrent un avantage consultatif tout en protégeant leurs clients des pénalités de non-conformité.

Adoption de l'Automatisation et de l'Industrie 4.0 Améliorant la Productivité des Co-Packers

Avec 750 000 postes vacants dans le secteur manufacturier aux États-Unis et 176 000 postes similaires en Allemagne, la robotique constitue le principal levier pour maintenir le débit. Les dépenses mondiales en robots d'emballage devraient tripler pour atteindre 15,73 milliards USD d'ici 2032, offrant une polyvalence de prise et de dépose ainsi qu'une répétabilité en salle blanche. Les systèmes de vision et la maintenance prédictive pilotée par l'IA réduisent les heures de changement de série jusqu'à 40 % et limitent les micro-arrêts, augmentant l'utilisation effective des lignes sans agrandir l'empreinte. Les tableaux de bord de surveillance à distance améliorent également la préparation aux audits pour les clients pharmaceutiques et alimentaires, rationalisant l'assurance qualité tout en réduisant la charge de documentation manuelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Résines et des Substrats Comprimant les Marges | -1.2% | Mondial, avec un impact particulier dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Réticence des Propriétaires de Marques à Céder le Contrôle Qualité à des Tiers | -0.8% | Marchés développés disposant de capacités internes établies, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation des Lois sur la Responsabilité Élargie des Producteurs Accroissant la Complexité de la Conformité | -0.7% | L'Europe est en tête, avec une expansion vers l'Amérique du Nord et certains marchés d'Asie-Pacifique aux cadres réglementaires variables | Moyen terme (2 à 4 ans) |

| Pénuries de Main-d'Œuvre en Salle Blanche Limitant la Montée en Puissance des Capacités Stériles | -0.6% | Pôles pharmaceutiques développés : États-Unis, UE, Japon, avec un impact émergent en Inde et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines et des Substrats Comprimant les Marges

Les prix au comptant du polyéthylène et du polypropylène ont fluctué de 23 % en 2024 en raison de la volatilité des prix du pétrole brut, des perturbations logistiques et des événements de force majeure dans les vapocraqueurs de la côte du Golfe. Les co-packers renégocient généralement les mécanismes d'indexation des intrants trimestriellement ou semestriellement ; cependant, des hausses rapides peuvent entraîner une compression des marges et une tension sur le fonds de roulement. La diversification vers des matières premières recyclées post-consommation, les partenariats d'approvisionnement à long terme et les instruments de couverture atténuent partiellement la volatilité, bien que les acteurs régionaux plus petits disposant d'une échelle limitée restent exposés. La constitution de stocks élevés pour assurer la continuité de l'approvisionnement immobilise davantage de capital et d'espace d'entreposage, ce qui encourage la consolidation ou les alliances stratégiques pour un effet de levier à l'achat.

Réticence des Propriétaires de Marques à Céder le Contrôle Qualité à des Tiers

Les industries réglementées accordent une grande importance à la traçabilité et à la résolution rapide des écarts, ce qui rend certaines entreprises hésitantes à externaliser l'emballage primaire de produits sensibles à la température ou stériles. La rédaction d'accords qualité complets, la conduite de programmes d'audit liés et l'intégration de dossiers de lot électroniques augmentent les coûts de transaction et retardent la montée en régime. Les préoccupations relatives à la propriété intellectuelle persistent dans les catégories cosmétiques et médicaments sans ordonnance, où la divulgation de la formulation accompagne les plans d'emballage. Les leaders du marché contrent ces objections en proposant des structures de gouvernance partagée, une connectivité des données validée et des lignes d'emballage sérialisées conformes aux directives de la FDA et de l'UE ; cependant, la réticence freine encore la vitesse d'externalisation dans certains segments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Emballage Primaire en Tête tandis que l'Exécution Gagne en Dynamisme

L'emballage primaire représentait 44,78 % de la part du marché des services de conditionnement à façon dans l'emballage en 2025, ancré par des industries réglementées qui externalisent le remplissage aseptique de flacons, le thermoformage de blisters et l'emballage en pochettes barrières. Les commanditaires pharmaceutiques externalisent de plus en plus les séries de produits biologiques spécialisés à faible volume vers des suites de salles blanches externes, sécurisant ainsi des capacités pluriannuelles pour réduire le risque de déploiement de capital et accélérer les cycles d'approbation. Les entreprises de nutraceutiques et de médicaments sans ordonnance s'appuient également sur des plateformes de blisters sérialisables pour respecter les délais établis par la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments. L'emballage secondaire maintient une demande entrante stable pour les présentoirs et les multipacks, mais la concurrence par les prix limite l'expansion des marges.

Le lot combiné exécution et emballage constitue le point positif, progressant à un CAGR de 10,65 % alors que les marques recherchent des solutions à facture unique qui consolident le kitting, la gestion des stocks et la livraison du dernier kilomètre. Les co-packers intègrent le tri automatisé, le dimensionnement des cartons et les systèmes de gestion du transport pour capter ce travail plus fidélisant et à marges plus élevées, remodelant la trajectoire de la taille du marché des services de conditionnement à façon vers un engagement logistique intégré. La composition des revenus s'oriente ainsi vers les prestataires disposant d'empreintes d'entreposage adjacentes aux pôles de colis ou aux ports intérieurs.

Par Type de Matériau : Les Plastiques Dominants mais les Compostables en Hausse

Les plastiques représentaient 48,53 % du chiffre d'affaires 2025, grâce à leur économie attractive, leurs avantages en termes de légèreté et la large disponibilité des résines. Les films de polyéthylène restent le choix par défaut pour les pochettes alimentaires périssables, tandis que les bacs rigides en polypropylène répondent aux besoins de stabilité thermique dans les applications pour micro-ondes. Néanmoins, la volatilité des résines et le rejet par les consommateurs des plastiques à usage unique accélèrent la diversification. Les substrats compostables affichent un CAGR de 10,78 % alors que les chaînes de restauration et les start-ups de beauté adoptent des mélanges d'acide polylactique et de PBAT. Les co-packers qui maîtrisent les revêtements barrières à l'humidité et la thermoscellabilité à basse température se positionnent pour des gains de part de marché des services de conditionnement à façon.

Le papier et le carton regagnent de l'attention grâce aux expéditeurs e-commerce qui optimisent l'efficacité volumétrique et la recyclabilité en bord de trottoir. Les métaux et le verre persistent dans des segments de niche où la sensibilité à l'oxygène et l'esthétique haut de gamme l'emportent sur le coût. Les allocations de dépenses d'investissement sont de plus en plus réservées aux lignes de laminage par extrusion traitant des films à base de matières recyclées post-consommation et biosourcés, ainsi qu'aux trieurs optiques assurant la pureté des matières premières. Cette préparation atténue non seulement le risque des prochaines taxes sur les déchets, mais crée également des opportunités de vente consultative à valeur ajoutée pour les marques qui peinent à atteindre leurs objectifs d'empreinte carbone.

Par Type d'Emballage : Les Bouteilles Maintiennent leur Échelle tandis que les Pochettes s'Accélèrent

Les bouteilles représentaient 42,21 % de la taille du marché des services de conditionnement à façon dans l'emballage en 2025, soutenues par leur utilisation omniprésente dans les boissons, les liquides médicaments sans ordonnance et les soins personnels. Le téréphtalate de polyéthylène allégé reste le matériau privilégié pour l'eau et les boissons gazeuses, tandis que le polyéthylène haute densité convient aux sirops pharmaceutiques nécessitant des fermetures résistantes aux enfants. Les résines barrières améliorées et le codage laser dans le moule renforcent la lutte contre la contrefaçon et la traçabilité.

Les pochettes, cependant, sont les plus dynamiques avec un CAGR de 11,16 %. Les formats flexibles réduisent la masse d'expédition et offrent des fonctionnalités de bec verseur ou de fermeture à glissière qui améliorent la commodité pour le consommateur. Les sticks individuels sont en plein essor dans la nutrition sportive et la nutrition médicale, prenant des parts de marché aux sachets rigides. Les cartons et boîtes maintiennent leur pertinence en tant que contenant secondaire, notamment dans le e-commerce, où la résistance aux chocs et la visibilité de la marque sont cruciales. Les blisters protègent les comprimés sensibles de l'humidité et de la lumière, tandis que les manchons thermorétractables offrent des graphismes premium à 360 degrés et une preuve d'inviolabilité.

Par Secteur d'Utilisation Final : L'Alimentation et les Boissons Dominent tandis que les Soins Personnels s'Accélèrent

L'alimentation et les boissons ont capté 38,62 % du chiffre d'affaires 2025, les contrôles HACCP stricts orientant les entreprises vers des co-packers certifiés selon les référentiels BRCGS, FDA et SQF. Les pics saisonniers dans les catégories confiserie et boissons s'appuient sur des capacités externalisées pour éviter la sous-utilisation du capital. La croissance est régulière mais progressive, car les grandes entreprises de biens de grande consommation ont déjà optimisé l'externalisation depuis des décennies. Les soins personnels et la cosmétique progressent à un CAGR de 11,05 %, portés par les marques indépendantes et de beauté propre qui ne disposent pas d'équipements de remplissage en interne.

La demande se concentre sur les pompes sans air, les compte-gouttes et les recharges qui nécessitent des machines spécialisées et une exposition minimale à l'oxygène. Les produits pharmaceutiques restent un pilier, notamment pour les produits biologiques et le kitting d'auto-injecteurs, car la garantie continue de la température et la stérilité stricte génèrent des prix de vente moyens élevés. L'électronique grand public, bien que représentant une part plus modeste, préfère les inserts en mousse antistatique et de précision dont les tolérances dimensionnelles sont mieux respectées par les co-packers automatisés.

Analyse Géographique

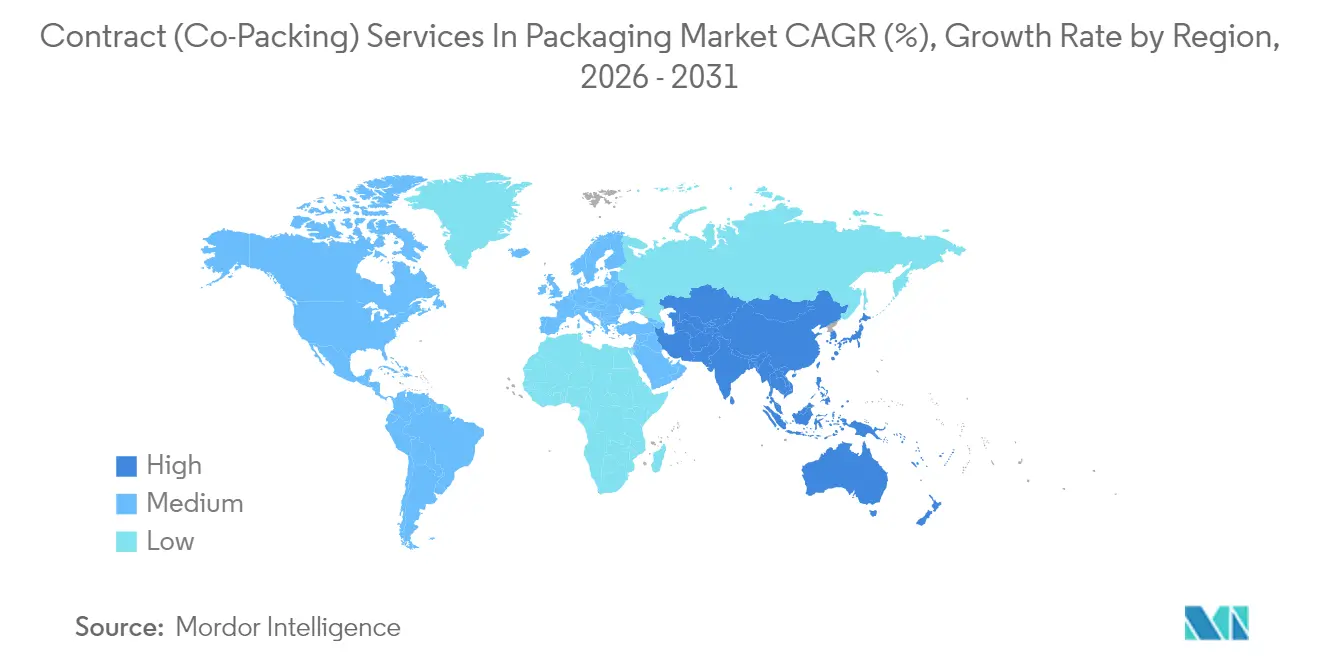

L'Asie-Pacifique a généré 45,66 % du chiffre d'affaires mondial en 2025 et croît à un CAGR de 10,92 %, portée par la chaîne de valeur intégrée résine-emballage de la Chine et la croissance à deux chiffres des exportations pharmaceutiques de l'Inde. De nombreuses installations chinoises modernisent leurs encaisseuses robotisées pour compenser l'inflation salariale et se conformer aux nouvelles normes d'émissions. Les co-packers indiens intègrent des modules de salle blanche et la sérialisation pour répondre aux attentes des audits de la Food and Drug Administration des États-Unis, alimentant ainsi l'expansion régionale du marché des services de conditionnement à façon. Le Japon apporte un savoir-faire mécatronique et une culture du zéro défaut, encourageant des collaborations qui transfèrent les méthodologies lean à l'ensemble de la région. Les exportateurs de cosmétiques de Corée du Sud s'appuient sur des compacts hermétiques et des sachets haut de gamme, maintenant des missions à marges élevées pour les co-packers locaux.

L'Amérique du Nord reste le deuxième pôle, portée par l'externalisation biopharmaceutique et des aliments fonctionnels. La pénurie de main-d'œuvre a déclenché le déploiement accéléré de robots dans les cellules de blistérage et de mise en carton dans les pôles du Midwest. L'attractivité de proximité du Mexique dans le cadre de l'Accord États-Unis-Mexique-Canada offre un allègement des coûts et une résilience de la chaîne d'approvisionnement, attirant des programmes de boissons et de confiserie saisonnière au sud de la frontière. Le Canada tire parti de l'activité des marques à étiquette propre et des réglementations nationales sur le cannabis pour se tailler des niches de spécialisation. L'Europe met l'accent sur la conformité à l'économie circulaire dans les États membres, incitant à la reconception des emballages et à la modernisation des lignes pour atteindre 100 % de recyclabilité d'ici 2031. La pénurie de 176 000 travailleurs qualifiés en Allemagne a augmenté les budgets d'automatisation, tandis que l'Italie et les Pays-Bas font progresser les innovations en matière de chaîne du froid pour les biosimilaires. [2]Agence Fédérale pour l'Emploi d'Allemagne, "Rapport sur le Marché du Travail 2024," Les économies d'Europe de l'Est offrent des solutions de débordement de capacité pour les propriétaires de marques occidentaux confrontés à la flambée des coûts énergétiques. Le Moyen-Orient et l'Afrique représentent actuellement une base plus modeste, mais l'industrialisation pharmaceutique en Arabie Saoudite et en Afrique du Sud signale une demande à venir pour des pôles d'emballage accrédités aux Bonnes Pratiques de Fabrication.

Paysage Concurrentiel

Le marché des services de conditionnement à façon dans l'emballage présente une fragmentation modérée. Les cinq premiers prestataires détiennent collectivement une part estimée à 32-35 % du chiffre d'affaires, maintenant une rivalité intense sans pour autant créer de dominance. Les sous-segments pharmaceutiques tendent à être plus consolidés en raison des barrières réglementaires à l'entrée. L'acquisition de Catalent par Novo Holdings en 2024, valorisée à 16,5 milliards USD, souligne la conviction du capital-investissement dans la résilience de l'emballage des produits biologiques et la vente croisée.[3]Rédaction du Financial Times, "Acquisition de Catalent par Novo Holdings 2024," ft.com

Parmi les autres transactions marquantes figurent l'acquisition par Silgan des actifs de Berry Global pour 2,3 milliards USD afin d'ajouter des fermetures résistantes aux enfants, et la modernisation de l'automatisation de Tjoapack pour 45 millions EUR (49,1 millions USD) afin de développer la sérialisation des blisters. La différenciation repose sur des ensembles de capacités complets combinant conseils en formulation, plateformes d'usine intelligente et logistique aval. Les premiers adoptants de la maintenance prédictive pilotée par l'IA et de l'inspection qualité par caméra rapportent des améliorations de rendement supérieures à 5 %, se traduisant par des contrats pluriannuels plus fidélisants.

Les certifications de durabilité, telles que ISCC-Plus, FSC et EcoVadis, contribuent à instaurer la confiance avec les marques grand public désireuses de communiquer leurs engagements environnementaux. Les perturbateurs numériques proposent des configurateurs en ligne, des devis rapides et une agilité pour les petits lots qui menacent les acteurs traditionnels à fort volume, à moins qu'ils ne déploient des plateformes cloud similaires. Par conséquent, le marché des services de conditionnement à façon dans l'emballage devrait connaître une consolidation progressive, ciblant principalement les acteurs régionaux dotés de compétences spécialisées en matériaux ou en réglementation.

Leaders du Secteur des Services de Conditionnement à Façon (Co Packing) dans l'Emballage

Assemblies Unlimited Inc.

Silgan Holdings Inc.

Stamar Packaging Inc.

Veritiv Corporation

Co-Pak Packaging Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : PCI Pharma Services s'est engagé à investir 365 millions USD pour développer sa capacité de remplissage aseptique, en ajoutant des suites ISO 5, une lyophilisation automatisée et des lignes de seringues à grande vitesse pour répondre à la demande croissante de produits biologiques.

- Décembre 2024 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, formant le plus grand prestataire mondial de développement et fabrication sous contrat couvrant la substance médicamenteuse, le remplissage-finition et l'emballage avancé.

- Novembre 2024 : Silgan Holdings a acquis les actifs rigides spécialisés de Berry Global pour 2,3 milliards USD, ajoutant la technologie de fermeture résistante aux enfants à son portefeuille pharmaceutique.

- Octobre 2024 : Veritiv a créé une division d'emballage durable via des partenariats fournisseurs pour des barquettes compostables et des enveloppes en fibres moulées destinées aux circuits de restauration et de e-commerce.

Périmètre du Rapport sur le Marché Mondial des Services de Conditionnement à Façon (Co Packing) dans l'Emballage

| Emballage Primaire |

| Emballage Secondaire |

| Emballage Tertiaire |

| Conception et Ingénierie |

| Exécution et Logistique |

| Plastique |

| Papier et Carton |

| Métal |

| Compostable |

| Verre |

| Bouteilles |

| Blisters |

| Pochettes et Sachets |

| Cartons et Boîtes |

| Manchons et Enveloppes Thermorétractables |

| Autre Type d'Emballage |

| Alimentation et Boissons |

| Soins Personnels et Cosmétique |

| E-Commerce et Commerce de Détail |

| Produits Pharmaceutiques |

| Électronique Grand Public |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Emballage Primaire | ||

| Emballage Secondaire | |||

| Emballage Tertiaire | |||

| Conception et Ingénierie | |||

| Exécution et Logistique | |||

| Par Type de Matériau | Plastique | ||

| Papier et Carton | |||

| Métal | |||

| Compostable | |||

| Verre | |||

| Par Type d'Emballage | Bouteilles | ||

| Blisters | |||

| Pochettes et Sachets | |||

| Cartons et Boîtes | |||

| Manchons et Enveloppes Thermorétractables | |||

| Autre Type d'Emballage | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Soins Personnels et Cosmétique | |||

| E-Commerce et Commerce de Détail | |||

| Produits Pharmaceutiques | |||

| Électronique Grand Public | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quel CAGR est prévu pour le marché des services de conditionnement à façon dans l'emballage jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,79 % entre 2026 et 2031 sur la base des projections de chiffre d'affaires de cette analyse.

Quelle région est actuellement en tête du chiffre d'affaires mondial ?

La région Asie-Pacifique détient 45,66 % du chiffre d'affaires mondial, bénéficiant de son échelle manufacturière et de la croissance de ses exportations pharmaceutiques.

Quel type de service connaît la croissance la plus rapide ?

Les services d'exécution et de logistique progressent à un CAGR de 10,65 %, portés par la demande intégrée d'emballage et de livraison.

Comment les mandats de durabilité influencent-ils les choix de matériaux ?

Les lois sur la Responsabilité Élargie des Producteurs accélèrent l'adoption de matériaux compostables et à base de matières recyclées post-consommation, les compostables progressant à un CAGR de 10,78 %.

Pourquoi les entreprises pharmaceutiques augmentent-elles l'externalisation ?

Les formulations biologiques complexes et les nouvelles exigences des Bonnes Pratiques de Fabrication rendent le remplissage aseptique et l'emballage spécialisé plus rentables lorsqu'ils sont pris en charge par des partenaires contractuels experts.

Quel est le principal frein affectant les marges bénéficiaires ?

La volatilité des prix des résines et des substrats, fluctuant jusqu'à 23 % d'une année sur l'autre, comprime les marges, en particulier pour les co-packers de plus petite taille.

Dernière mise à jour de la page le: