Taille et part du marché du conditionnement à façon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

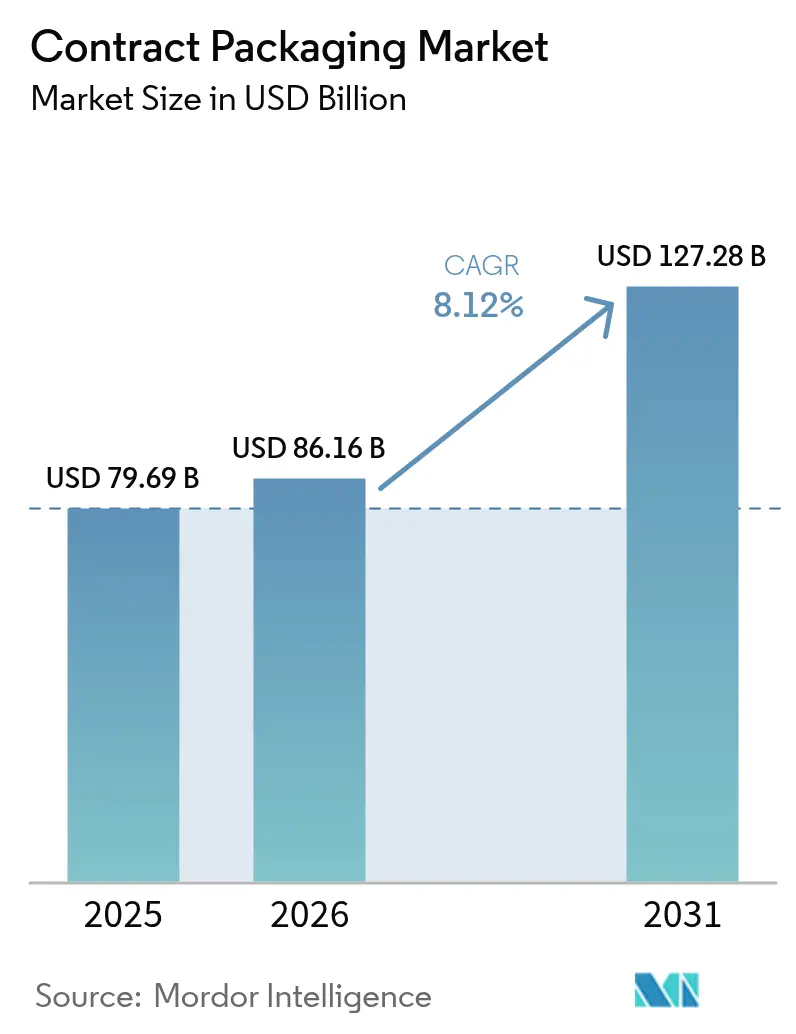

| Taille du Marché (2026) | 86.16 Milliards de dollars |

| Taille du Marché (2031) | 127.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conditionnement à façon par Mordor Intelligence

La taille du marché du conditionnement à façon en 2026 est estimée à 86,16 milliards USD, en progression par rapport à la valeur de 2025 de 79,69 milliards USD, avec des projections pour 2031 indiquant 127,28 milliards USD, croissant à un TCAC de 8,12 % sur la période 2026-2031. Les mandats réglementaires émanant d'organismes tels que la Food and Drug Administration (FDA) américaine et la Commission européenne constituent le principal catalyseur des décisions d'externalisation, notamment dans les applications pharmaceutiques où les directives relatives aux produits combinés et les règles sur les contenus recyclés ont relevé le niveau technique.[1]U.S. Food and Drug Administration, « Substances d'emballage et de contact alimentaire (FCS) », FDA.gov La prolifération des UGS portée par le commerce électronique, la volatilité des coûts des matières premières et l'adoption rapide de l'automatisation reconfigurent les modèles de service et les structures de coûts, incitant les détenteurs de marques à faire appel à des prestataires disposant de lignes flexibles et de capacités de flux de travail numériques. La consolidation — illustrée par l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD et l'opération d'Amcor sur Berry Global pour 8,43 milliards USD — signale une course à l'envergure, à la portée géographique et à la maîtrise des matériaux avancés, conférant aux acteurs de grande taille un avantage dans le service aux clients multinationaux selon des normes de qualité harmonisées.

Principales conclusions du rapport

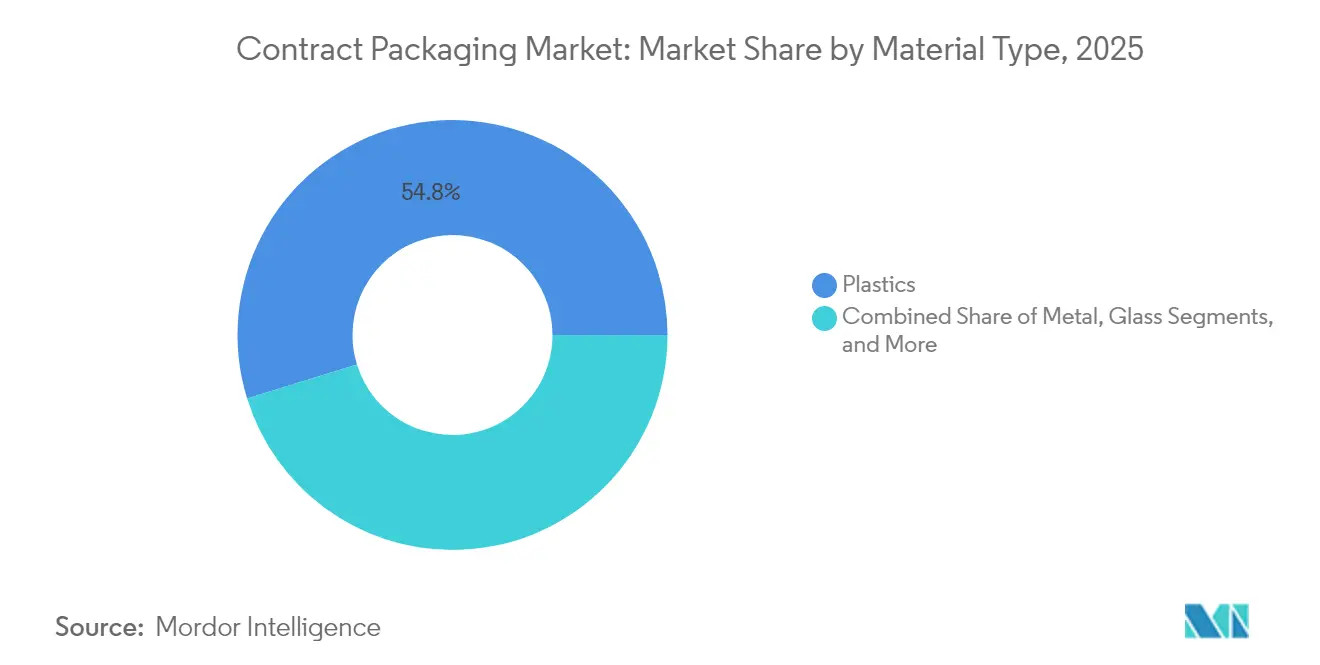

- Par type de matériau, les plastiques ont représenté 54,78 % de la part du marché du conditionnement à façon en 2025 ; les matériaux biosourcés et composites devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par type d'emballage, l'emballage primaire a capté 56,89 % de la taille du marché du conditionnement à façon en 2025 et devrait se développer à un TCAC de 8,96 % jusqu'en 2031.

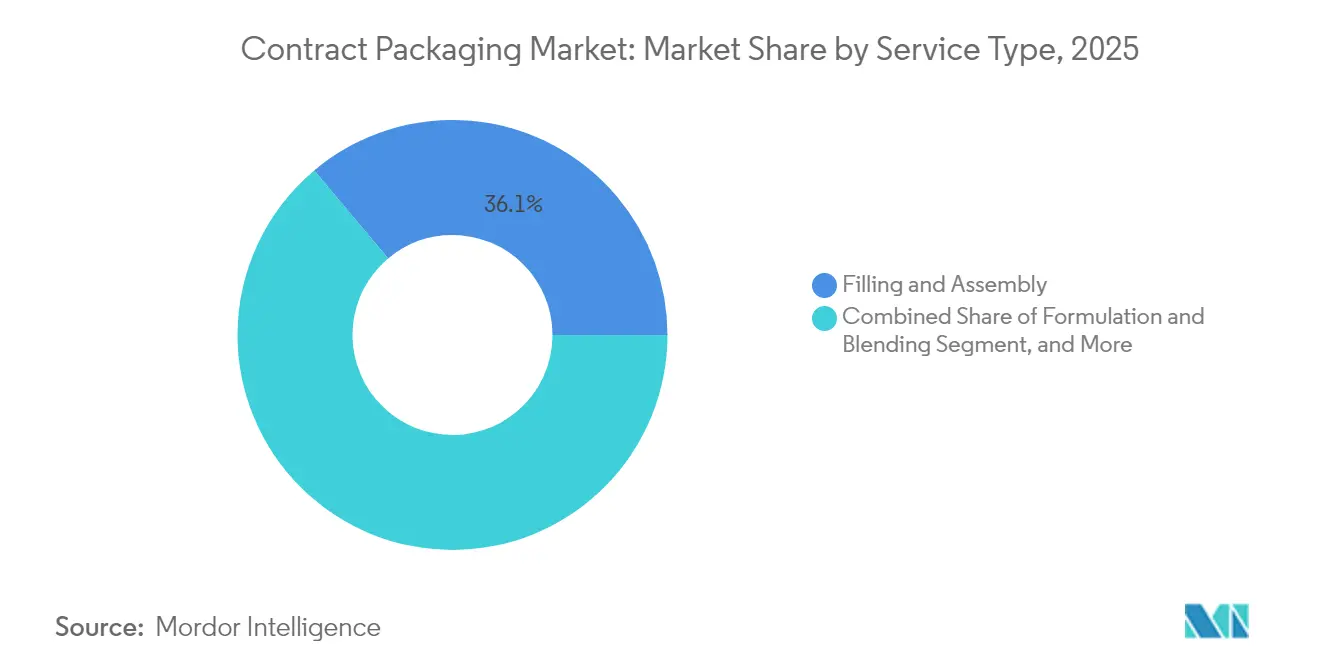

- Par type de service, le remplissage et l'assemblage ont représenté 36,12 % du chiffre d'affaires en 2025, tandis que l'exécution des commandes et la logistique progressent à un TCAC de 9,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment alimentaire a dominé avec une part de chiffre d'affaires de 34,62 % en 2025, tandis que le secteur pharmaceutique devrait enregistrer un TCAC de 10,32 % jusqu'en 2031.

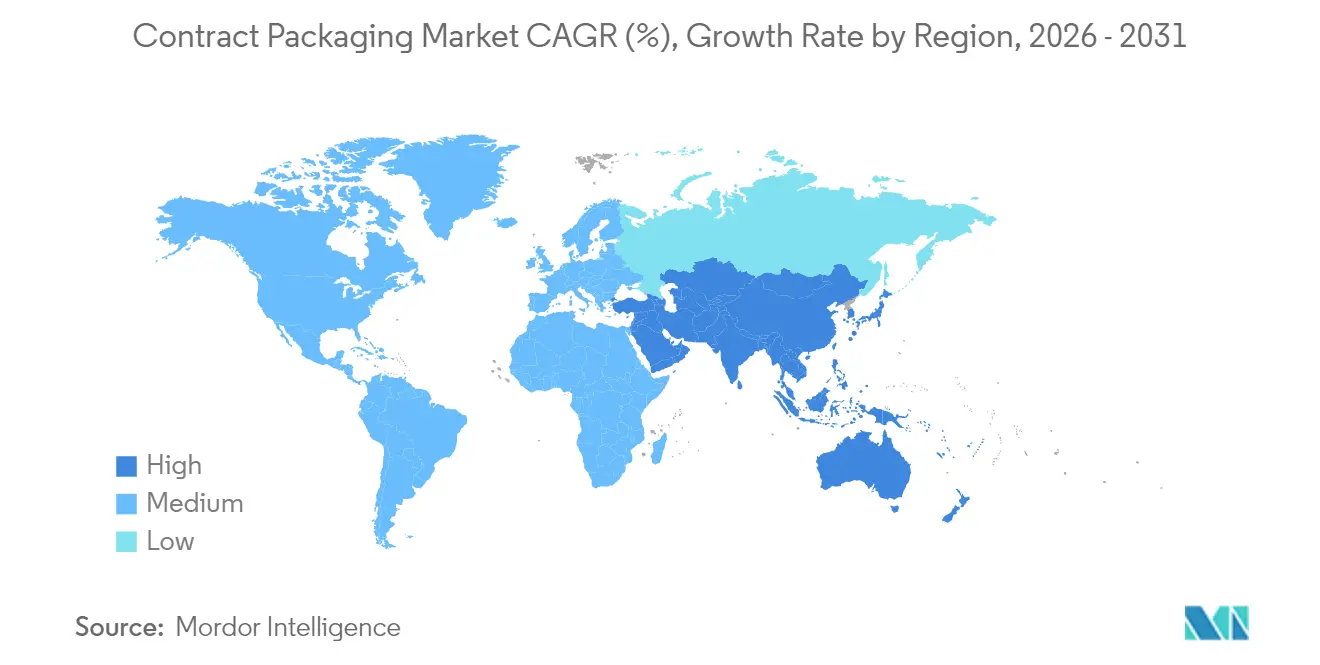

- Par géographie, l'Amérique du Nord a conservé 38,55 % du chiffre d'affaires de 2025, et l'Asie-Pacifique est en bonne voie pour atteindre un TCAC de 11,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du conditionnement à façon

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation pour acquérir un avantage concurrentiel | +2.3% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération explosive des UGS liée au commerce électronique | +1.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Externalisation pharmaceutique pour les nouveaux produits biologiques | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation et robotique réduisant le coût unitaire | +1.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Transitions de substrats motivées par la durabilité | +1.1% | Europe en tête, suivie de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Relocalisation à proximité pour atténuer les risques géopolitiques | +0.6% | Amérique du Nord vers le Mexique, Europe vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation pour acquérir un avantage concurrentiel

Les fabricants pharmaceutiques orientent de plus en plus leurs capitaux vers la découverte de médicaments tout en s'appuyant sur des partenaires externes pour les opérations d'emballage hautement réglementées. Les directives de la FDA sur les produits combinés publiées en 2024 ont intensifié les exigences en matière de validation, d'intégrité du système contenant-bouchon et de documentation, encourageant les producteurs de produits biologiques à externaliser ces activités auprès de spécialistes tels que Catalent, qui a investi 23 millions EUR (27,13 millions USD) dans une ligne automatisée d'approvisionnement clinique en Allemagne. Les règles de l'Agence européenne des médicaments relatives aux médicaments de thérapie innovante accroissent encore la complexité, incitant les conditionneurs à façon à assumer le risque de conformité et le renouvellement technologique, raccourcissant ainsi les délais de mise sur le marché pour les donneurs d'ordre et les dispensant de coûteuses mises à niveau d'installations.

Prolifération explosive des UGS liée au commerce électronique

Les circuits de vente directe aux consommateurs nécessitent des séries plus courtes, des variations fréquentes des visuels et des designs protecteurs adaptés aux réseaux de livraison de colis plutôt qu'au commerce de détail palettisé. Les cellules de fabrication flexible et les bons de travail numériques permettent aux conditionneurs à façon d'effectuer davantage de changements de format par équipe sans alourdir les coûts de préparation. Les marques alimentaires exploitent cette agilité pour les saveurs saisonnières et les éditions limitées, tandis que les mêmes lignes s'adaptent à des substrats respectueux de l'environnement en phase avec les objectifs d'émissions des détaillants en ligne. Les logiciels de gestion des flux de travail modernes capturent les données de traçabilité et les intègrent dans les systèmes de planification des ressources d'entreprise, répondant aux exigences d'audit et réduisant le risque de rappel de produits.

Externalisation pharmaceutique pour l'emballage de nouveaux produits biologiques

Les produits biologiques exigent des barrières stériles, une intégrité thermique et un couplage médicament-dispositif. Les brevets liés aux systèmes d'administration de médicaments ont augmenté de 28 % en 2024, soulignant l'innovation incessante.[2]United States Patent and Trademark Office, « Rapport sur l'activité des brevets – Technologies d'emballage 2024 », uspto.gov PCI Pharma Services a réservé 365 millions USD pour des lignes mondiales prêtes pour les produits biologiques, capables d'assembler des auto-injecteurs et des pompes portables. Les donneurs d'ordre dépourvus d'une telle infrastructure se tournent vers des partenaires externes pour accélérer leur mise sur le marché et bénéficier de leur expertise réglementaire, avec des accords de service couvrant souvent les phases cliniques et commerciales.

Automatisation et robotique réduisant le coût unitaire

Les robots collaboratifs, les systèmes de vision et la maintenance prédictive réduisent l'exposition au travail humain et les rebuts. L'activité de dépôt de brevets en automatisation de l'emballage a augmenté de 31 % en 2024, confirmant l'ampleur des investissements. Le fonctionnement continu améliore le taux de rendement synthétique des équipements, permettant aux prestataires de proposer des coûts unitaires compétitifs tout en préservant leur marge. Les lignes automatisées génèrent des flux de données de processus qui facilitent les inspections de la FDA et de l'Agence européenne des médicaments, différenciant davantage les fournisseurs technologiquement avancés.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Conformité réglementaire transfrontalière stricte | -1.6% | Mondial, plus marqué dans les secteurs pharmaceutique et alimentaire | Long terme (≥ 4 ans) |

| Concurrence des lignes d'emballage internes | -1.1% | Marchés développés disposant d'infrastructures établies | Moyen terme (2-4 ans) |

| Volatilité des prix des résines et de l'énergie | -0.9% | Mondial, plus marqué dans les opérations à forte intensité énergétique | Court terme (≤ 2 ans) |

| Décalage entre les objectifs de contenu recyclé et l'offre | -0.7% | Europe et Amérique du Nord en tête des initiatives de durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire transfrontalière stricte

La divergence des réglementations de la FDA et de l'Union européenne oblige les prestataires à dupliquer les protocoles de validation, les formats d'étiquetage et les pistes d'audit. Les normes de conception du règlement sur les emballages et les déchets d'emballages (PPWR) entrent parfois en conflit avec les seuils américains relatifs au contact alimentaire, imposant une gestion de double inventaire ou une reformulation. Les entreprises de plus petite taille peinent à financer les équipes qualité, les modules de planification des ressources d'entreprise et les infrastructures de sérialisation nécessaires, limitant leur participation aux appels d'offres mondiaux.

Concurrence des lignes d'emballage internes

Les fabricants à forts volumes, notamment dans les produits de grande consommation, amortissent leurs lignes automatisées sur de longues séries, réduisant ainsi l'écart de prix avec les alternatives externalisées. Si la complexité et les exigences de durabilité orientent encore les produits de niche vers des spécialistes, les UGS grand public restent viables en interne, notamment lorsque la protection de la propriété intellectuelle l'emporte sur les avantages de flexibilité de l'externalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les polymères biosourcés gagnent en dynamisme

Les plastiques ont conservé 54,78 % du chiffre d'affaires en 2025 grâce à des chaînes d'approvisionnement bien établies, mais les quotas de contenu recyclé et les engagements des marques accélèrent un TCAC de 9,12 % pour les matériaux biosourcés et composites. Ce changement nécessite des mises à niveau de l'extrusion, une expertise en compatibilisants et des revêtements barrières qui préservent la durée de conservation sans recourir aux stratifiés multicouches. Les allocations de la taille du marché du conditionnement à façon aux polymères d'origine végétale s'élargiront à mesure que les échéances du PPWR approcheront, conférant aux prestataires dotés d'une expertise en formulation une prime de prix.

La complexité technique creuse les écarts concurrentiels. Les prestataires disposant de laboratoires internes effectuent rapidement des tests de migration, de résistance au scellage et de durée de conservation, raccourcissant les cycles d'approbation. Les dépôts de brevets pour des solutions biodégradables ont augmenté de 34 % en 2024, soulignant l'innovation rapide et indiquant que la maîtrise des matériaux sera déterminante pour la défense des marges.

Par type d'emballage : les formats primaires dominent les dépenses liées à la conformité

L'emballage primaire a représenté 56,89 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 8,96 % en raison des validations strictes de surface de contact exigées par la FDA et l'Agence européenne des médicaments. La prime de part du marché du conditionnement à façon découle des tests d'intégrité du système contenant-bouchon, d'extractibles et de substances lessivables, que les équipes internes de taille plus modeste ne peuvent souvent pas réaliser de manière économique.

Les emballages secondaires subissent une compression des marges à mesure que les capacités de transformation du carton ondulé et des boîtes pliantes augmentent à l'échelle mondiale, tout en restant essentiels pour la preuve d'inviolabilité, la communication de marque et la sérialisation. Les emballages tertiaires évoluent avec l'automatisation ; les palettiseurs robotisés et les robots d'entrepôt induisent des reconceptions ergonomiques améliorant l'utilisation du volume.

Par type de service : l'exécution des commandes apporte une valeur ajoutée de bout en bout

Le remplissage et l'assemblage ont représenté 36,12 % des dépenses de 2025, reflétant les séries de production à forts volumes dans l'alimentation et les boissons. Cependant, l'exécution des commandes et la logistique progresseront de 9,95 % par an à mesure que les vendeurs en ligne rechercheront des solutions à prestataire unique. Les prestataires intègrent des systèmes de gestion d'entrepôt, des technologies de prélèvement guidé par lumière et des API de transporteurs de dernier kilomètre, permettant des séries en flux tendu et des stratégies de différenciation retardée qui réduisent les coûts de stockage des stocks clients.

Les services de formulation et de mélange progressent régulièrement dans les secteurs pharmaceutique et des soins personnels, en regroupant la manipulation des principes actifs avec l'emballage en aval. La sérialisation, le suivi de la température et les tableaux de bord d'inventaire en temps réel différencient les partenaires en compétition pour des contrats à long terme.

Par secteur d'utilisation finale : le secteur pharmaceutique mène la création de valeur

Les dépenses pharmaceutiques, bien que moins volumineuses que celles du secteur alimentaire, affichent un TCAC de 10,32 % jusqu'en 2031 à mesure que les pipelines de produits biologiques arrivent à maturité. Les gains de taille du marché du conditionnement à façon reflètent des besoins spécialisés — environnements stériles, chaîne du froid et intégration de dispositifs — qui commandent des prix premium. L'expansion allemande de Catalent et le programme de 365 millions USD de PCI illustrent l'ampleur des dépenses d'investissement nécessaires pour être compétitif.

Le secteur alimentaire a maintenu 34,62 % du chiffre d'affaires en 2025, en mettant l'accent sur l'économie d'échelle et l'efficacité des coûts, mais les réglementations sur la durabilité orientent le choix des matériaux vers des solutions à base de fibres et de polyéthylène mono-matière. Les cosmétiques et les soins personnels innovent avec des pompes sans air et des bouchons à stimulation sensorielle qui améliorent l'expérience consommateur.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,55 % des ventes de 2025, soutenue par une externalisation pharmaceutique mature et une adoption avancée de l'automatisation. La taille du marché du conditionnement à façon en Asie-Pacifique s'accélère à un TCAC de 11,03 %, portée par la croissance de 8,7 % de la production d'emballages en Chine et par des politiques favorables à l'industrie manufacturière. L'essor de la production de vaccins en Inde et la réforme japonaise des procédures d'approbation des dispositifs médicaux stimulent encore davantage la demande régionale.

La croissance européenne se concentre sur la conformité au PPWR, favorisant les investissements dans des substrats recyclables et des infrastructures de traçabilité numérique. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique représentent des opportunités à long horizon, subordonnées à des améliorations logistiques et à une harmonisation réglementaire.

Paysage réglementaire

L'emballage sous contrat est encadré par des régimes croisés de sécurité des produits et de gestion des déchets d'emballage, les réglementations pharmaceutiques et celles relatives au contact alimentaire agissant comme des déclencheurs clés d'externalisation. Aux États-Unis, les exigences de la FDA au titre du 21 CFR 210/211 (CGMP) et les orientations associées relatives aux accords de qualité et aux stérilisateurs sous contrat définissent les attentes quant à la manière dont les propriétaires de marques et les conditionneurs sous contrat répartissent les responsabilités en matière de validation, de documentation et de supervision.

En Europe, le règlement (UE) 2025/40 (règlement sur les emballages et les déchets d'emballage, PPWR) durcit les exigences d'accès au marché concernant la recyclabilité, l'évaluation de conformité et la documentation technique, y compris les limites de métaux lourds (100 mg/kg combinés pour le plomb, le cadmium, le mercure et le chrome hexavalent). Le PPWR s'applique à partir du 12 août 2026, et les avis connexes de la Commission européenne publiés en 2026 appuient son interprétation et sa mise en œuvre. Il en résulte une charge de conformité accrue pour les emballages mis sur le marché de l'UE, et les prestataires capables d'opérationnaliser les déclarations de conformité et la conservation documentaire sur l'ensemble des clients et des références produits en tirent une valeur ajoutée.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières (résines, papier et carton, métaux, verre, encres et adhésifs) et se poursuit par la transformation (films, boîtes en carton, bouteilles, fermetures), l'approvisionnement en composants et la logistique entrante vers les opérations d'emballage sous contrat. Les conditionneurs sous contrat fournissent des services réglementés et non réglementés tels que la formulation ou le mélange (le cas échéant), le remplissage et l'assemblage, l'emballage et l'étiquetage, le kitting, la sérialisation et la distribution finale via des réseaux 3PL et des transporteurs de colis. Les propriétaires de marques conservent la responsabilité du produit et de l'autorisation de mise sur le marché, tandis que la complexité d'exécution est transférée à des spécialistes.

Les points de blocage et les moteurs de coûts tendent à se concentrer aux interfaces entre la conformité des matériaux et les opérations. La volatilité des coûts des intrants, la disponibilité de la main-d'œuvre et les changements rapides de production induits par la prolifération des références du commerce électronique accroissent la complexité de la planification et le risque de rebut. Les exigences de conformité, telles que la documentation CGMP dans le secteur pharmaceutique et les flux de travail de documentation technique et de conformité du PPWR de l'UE pour les emballages destinés à l'UE, accroissent également le besoin de systèmes de qualité intégrés, de tickets de travail numériques et de traçabilité. Cela pousse les prestataires vers l'automatisation modulaire et des implantations multi-sites afin de répondre aux exigences de délais, d'audit et transfrontalières.

Paysage concurrentiel

Les méga-fusions reconfigurent le paysage concurrentiel. L'opération de Novo Holdings sur Catalent et l'acquisition de Berry Global par Amcor créent des entités intégrées verticalement disposant d'une capacité de R&D élargie, d'un levier d'achat et d'une présence transrégionale, en faisant des partenaires privilégiés pour les lancements mondiaux. L'investissement technologique différencie les concurrents : les dépôts de brevets en automatisation de l'emballage ont bondi de 31 % en 2024, illustrant la course aux armements dans les domaines de la robotique, de l'apprentissage automatique et de l'inspection guidée par vision.

Les spécialistes de plus petite taille prospèrent dans des niches — remplissage de médicaments hautement actifs, éco-conception ou emballage connecté — mais doivent former des alliances ou accepter un risque d'acquisition à mesure que l'intensité capitalistique et les exigences en matière de données augmentent. Les prestataires capables de combiner une science des matériaux avancée avec des outils numériques de chaîne d'approvisionnement capteront une part disproportionnée de l'expansion des marges.

Leaders du secteur du conditionnement à façon

Amcor plc

Sonoco Products Company

Aaron Thomas Company, Inc.

Jones Healthcare Group Inc.

Sharp Packaging Services LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La complexité de la documentation et de l'étiquetage induite par la réglementation crée un espace pour les prestataires capables de standardiser les fiches techniques, les déclarations de conformité et la traçabilité au niveau des articles à travers de nombreuses références et zones géographiques. Alors que le PPWR de l'UE s'applique à partir du 12 août 2026, et que les avis de la Commission européenne de 2026 appuient sa mise en œuvre, les clients ont besoin d'outils et de services opérationnels capables de gérer les données de composition des emballages, les dossiers de preuves pour les audits et la conservation documentaire, en particulier lorsque les expéditions vers l'Europe proviennent de chaînes d'approvisionnement multirégionales.

L'externalisation pharmaceutique et des sciences de la vie continue de s'étendre au-delà de l'exécution de l'emballage vers des modèles de service intégrés et multi-sites qui réduisent les points de transfert le long de la chaîne d'approvisionnement. L'acquisition de Tjoapack par Alcami en avril 2026 témoigne d'une consolidation axée sur la combinaison des capacités d'emballage, d'étiquetage et de libération liée à la Personne Qualifiée (QP) aux États-Unis et en Europe. L'annonce par Tjoapack en mars 2026 d'une importante expansion de capacité à Clinton, Tennessee, incluant une nouvelle installation de 170 000 pieds carrés dont l'achèvement est prévu en 2027, met en évidence la demande pour des suites conformes GMP couvrant les formes orales solides et les injectables. Par ailleurs, les flux de travail numériques et l'automatisation ajoutent une couche monétisable tant pour les conditionneurs sous contrat que pour les fabricants adjacents, notamment avec le lancement en juillet 2026 par Amtech du logiciel EnCore Contract Packaging destiné à gérer les produits assemblés et les opérations de co-fabrication.

Développements récents du secteur

- Juillet 2026 : Amtech a lancé EnCore Contract Packaging, une suite logicielle destinée à aider les fabricants à gérer les produits assemblés, l'emballage sous contrat et les flux de travail de co-fabrication. Cette sortie renforce la différenciation concurrentielle en matière d'exécution numérique, de traçabilité des composants et de contrôle opérationnel pour les programmes d'emballage complexes multi-références.

- Avril 2026 : Alcami a acquis l'organisation d'emballage sous contrat Tjoapack, élargissant sa portée dans l'emballage, l'étiquetage et les services de libération connexes dans le secteur pharmaceutique aux États-Unis et en Europe. La transaction soutient un modèle d'externalisation plus intégré qui réduit les points de transfert entre fournisseurs pour les promoteurs gérant des programmes d'emballage allant du stade clinique au stade commercial.

- Décembre 2024 : Novo Holdings a finalisé son acquisition de Catalent pour 16,5 milliards USD, élargissant un réseau mondial de capacités biologiques et de délivrance de médicaments sur plus de 50 sites. Cette opération a renforcé la capacité d'emballage réglementée à grande échelle et accru la pression concurrentielle sur les plus petits prestataires ne disposant pas d'une profondeur financière et d'une couverture géographique comparables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services d'emballage externalisés fournis par des partenaires spécialisés qui emballent, étiquettent, assemblent et préparent des produits finis pour la vente ou l'expédition, dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques et les soins personnels. Le dimensionnement est exprimé en valeur, en USD, au niveau mondial.

Exclusions de périmètre : l'emballage interne réalisé entièrement au sein des installations du propriétaire de la marque ou du fabricant est exclu lorsqu'aucun revenu de service tiers n'est généré.

Aperçu de la segmentation

- Par type de matériau

- Plastiques

- Papier et carton

- Métal

- Verre

- Biosourcés et composites

- Par type d'emballage

- Primaire

- Secondaire

- Tertiaire

- Par type de service

- Formulation et mélange

- Remplissage et assemblage

- Emballage et étiquetage

- Exécution des commandes et logistique

- Autres types de services

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmacie

- Cosmétiques et soins personnels

- Industriel

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par harmoniser ce qui constitue le revenu de l'emballage sous contrat, puis par cartographier où la demande est la plus visible selon les utilisateurs finaux et les régions. Nous nous appuyons sur des sources publiques telles que les orientations de la FDA américaine relatives à l'emballage et à l'étiquetage, les règles de la Commission européenne relatives aux matériaux en contact avec les aliments, les statistiques commerciales UN Comtrade pour les intrants d'emballage, les séries manufacturières et commerciales du US Census Bureau, et les indicateurs macroéconomiques de la Banque mondiale utilisés pour normaliser la croissance entre les pays.

Par ailleurs, les rapports annuels d'entreprises, les présentations de résultats, les sites d'associations et la presse fiable sont utilisés pour confirmer les évolutions du mix de services telles que l'emballage secondaire, le codage et le kitting, qui ont tendance à influer sur les prix. Un abonnement payant pour les données financières d'entreprises et l'actualité est utilisé de manière sélective pour suivre la répartition des revenus et les annonces de transactions, et une base de données d'expéditions import-export est consultée lorsque les flux de matériaux d'emballage doivent être vérifiés dans la réalité. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester des hypothèses clés qui n'apparaissent généralement pas clairement dans les données publiques, comme le calendrier de répercussion de l'inflation des matériaux d'emballage, la durée type des contrats et les variations d'utilisation selon le secteur d'utilisation finale. Nous avons couvert les transformateurs et prestataires de services, les équipes d'achat d'emballages, ainsi que les parties prenantes logistiques ou opérationnelles. Le travail de terrain a été réparti sur les principales régions de demande afin de pouvoir isoler les effets régionaux de prix et de mix avant de finaliser le modèle.

Répartition des répondants à l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 17 % | APAC : 42 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Petits acteurs : 21 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement est d'abord construit selon une approche descendante, où l'activité d'emballage en utilisation finale et la pénétration de l'externalisation sont utilisées pour reconstituer le bassin de demande pour les services d'emballage tiers par région. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, incluant des taux de revenus échantillonnés de prestataires, des discussions sur la capacité et l'utilisation, ainsi qu'une approche volume multiplié par prix moyen du service pour des tâches courantes telles que l'étiquetage, le cartonnage et le kitting.

Pour maintenir les chiffres alignés sur les mouvements réels du marché, nous suivons des données pratiques, notamment les tendances de production d'aliments et de boissons emballés, la production pharmaceutique et les besoins d'emballage induits par la conformité, les indices de prix des matériaux d'emballage influençant la tarification des services, l'évolution des coûts de main-d'œuvre dans les principaux pôles, et l'intensité d'externalisation par type de client. Les prévisions utilisent une analyse de scénarios appuyée par un lissage simple de séries temporelles pour les principaux moteurs de la demande, puis sont ajustées à partir d'attentes d'experts sur les cycles de refixation des prix contractuels et les évolutions du mix entre emballage primaire, secondaire et tertiaire. Lorsque les données des prestataires sont limitées dans un pays, les écarts sont traités via des indicateurs proxy, puis normalisés en fonction de l'intensité de service régionale afin d'éviter toute surestimation des totaux.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle avec des signaux indépendants, tels que les mouvements commerciaux des intrants d'emballage, l'orientation de la production en utilisation finale et les tendances déclarées des revenus de services, puis en vérifiant si les prix et volumes implicites restent réalistes. Les valeurs aberrantes sont examinées, et lorsqu'un écart ne peut être expliqué par le mix ou la devise, des appels de suivi sont déclenchés pour revérifier des hypothèses telles que le délai de répercussion et l'utilisation.

Avant validation finale, le travail est examiné en plusieurs étapes afin que la logique des unités, les conversions et les répartitions régionales soient conformes au périmètre déclaré. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière passe pré-livraison est effectuée afin que la vue publiée reflète les données les plus récentes disponibles.

Comparaison du dimensionnement du marché mondial de l'emballage sous contrat de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage sous contrat peuvent paraître très différentes, même en utilisant la même étiquette, car les choix de calendrier et de tarification modifient rapidement les totaux. Les écarts proviennent généralement de l'année retenue comme base, de la manière dont les prix des services sont mis à jour en fonction des variations de matériaux et de main-d'œuvre, et du fait que la conversion des devises soit effectuée à un point précis dans le temps ou en moyenne.

Dans cette étude, la cadence de mise à jour et le calendrier des devises ont été considérés comme des facteurs de premier ordre, et la tarification moyenne des services a été mise à jour à l'aide de vérifications de répercussion issues d'entretiens, ce qui explique pourquoi Mordor Intelligence rapporte un niveau 2026 plus élevé que les estimations ancrées sur des valeurs 2025 reportées avec une logique de refixation des prix plus légère.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 86,16 milliards USD (2026) | |

| Éditeur sectoriel A | 77,90 milliards USD (2025) | Ancre le marché sur une année de base 2025, et la taille est plus sensible à la manière dont la refixation des prix pour 2026 est supposée pour les services liés à l'inflation des matériaux d'emballage et de la main-d'œuvre. |

| Éditeur mondial B | 78,31 milliards USD (2025) | Utilise un point de départ 2025 et une fenêtre de prévision plus longue, ce qui peut atténuer les changements de mix à court terme et les effets de calendrier des devises qui font monter ou baisser la valeur de la première année de prévision. |

La comparaison montre principalement que le choix de l'année et la manière dont les prix des services sont projetés peuvent faire évoluer le marché de plusieurs milliards de dollars. En gardant les hypothèses traçables à la pénétration de l'externalisation, à l'activité en utilisation finale et au comportement de refixation des prix vérifié par entretiens, l'estimation reste plus facile à reproduire et à revérifier à l'arrivée de nouvelles données.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du conditionnement à façon en 2026 ?

Le marché est évalué à 86,16 milliards USD en 2026, en voie d'atteindre 127,28 milliards USD d'ici 2031 à un TCAC de 8,12 %.

Quel segment contribue le plus au chiffre d'affaires ?

L'emballage primaire est en tête avec 56,89 % des ventes de 2025 en raison des exigences strictes de conformité des surfaces de contact.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 11,03 % jusqu'en 2031, portée par l'expansion manufacturière chinoise et l'externalisation pharmaceutique.

Pourquoi les marques externalisent-elles leur emballage ?

Les réglementations, la complexité des UGS et les besoins d'investissement en automatisation rendent les prestataires spécialisés plus rentables et conformes que les lignes internes.

Qu'est-ce qui stimule l'innovation en matière de matériaux d'emballage ?

Les mandats du PPWR sur le contenu recyclé et les objectifs de durabilité des entreprises accélèrent l'adoption de substrats biosourcés et recyclables.

Comment la consolidation façonne-t-elle le paysage concurrentiel ?

Les méga-fusions telles que Novo Holdings–Catalent et Amcor–Berry Global créent des avantages d'échelle en matière de R&D, d'achats et de prestation de services à l'échelle mondiale.

Dernière mise à jour de la page le: