Taille et part du marché des services de conditionnement sous contrat et de fulfillment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 121.87 Milliards de dollars |

| Taille du Marché (2031) | 207.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conditionnement sous contrat et de fulfillment par Mordor Intelligence

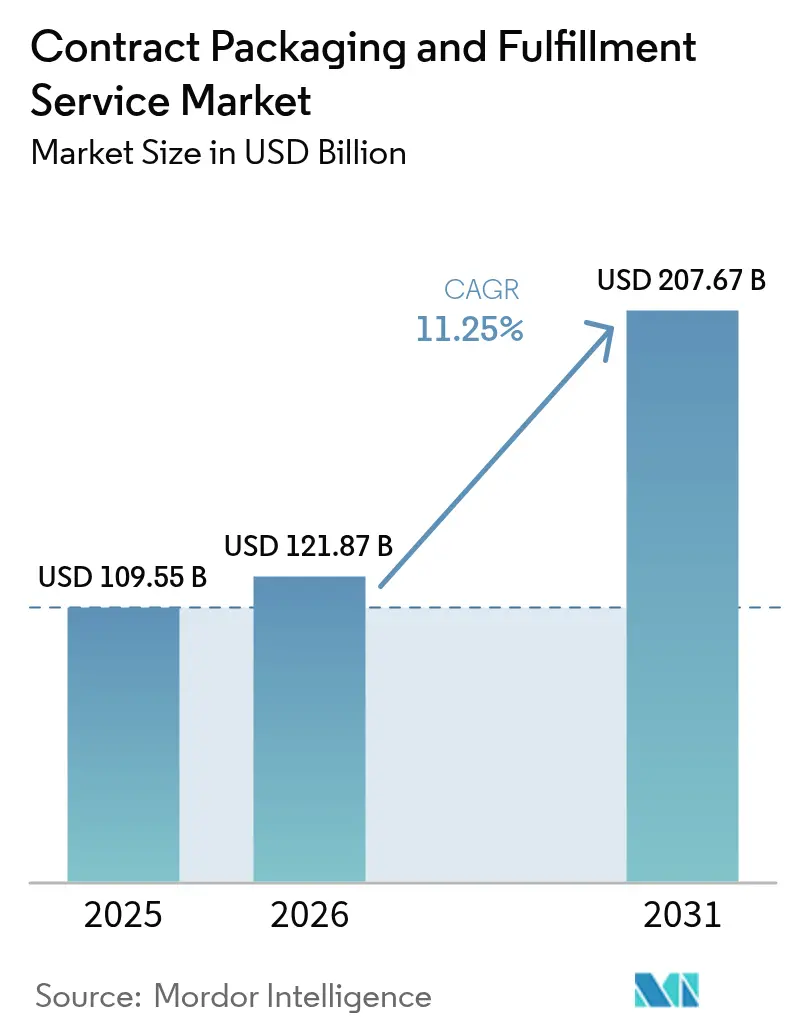

La taille du marché des services de conditionnement sous contrat et de fulfillment était évaluée à 109,55 milliards USD en 2025 et devrait croître de 121,87 milliards USD en 2026 pour atteindre 207,67 milliards USD d'ici 2031, à un CAGR de 11,25 % au cours de la période de prévision (2026-2031). Cette trajectoire en forte progression reflète la migration soutenue des fabricants vers l'externalisation dans leur quête de réduction des coûts d'exploitation, de mise en œuvre d'une automatisation avancée et de conformité à des mandats de développement durable de plus en plus étendus. Les volumes de colis e-commerce, qui continuent d'augmenter à deux chiffres, ajoutent des niveaux de complexité de fulfillment que seuls des partenaires hautement spécialisés peuvent gérer efficacement. Parallèlement, les décideurs politiques en Amérique du Nord et dans l'Union européenne resserrent les réglementations relatives à l'économie circulaire, de sorte que les marques dépendent de plus en plus d'experts tiers pour surveiller les déchets, la traçabilité des matériaux et les déclarations de responsabilité élargie des producteurs. Enfin, les progrès rapides en robotique, en vision par ordinateur et en analytique cloud réduisent les coûts d'emballage par unité, permettant aux conditionneurs sous contrat de se développer de manière rentable même à mesure que les salaires augmentent dans les marchés développés.

Principaux enseignements du rapport

- Par matériau d'emballage, le plastique a représenté 54,63 % de la part du marché des services de conditionnement sous contrat et de fulfillment en 2025 ; les formats biodégradables et compostables devraient se développer à un CAGR de 13,22 % jusqu'en 2031.

- Par type de service, le conditionnement sous contrat était en tête avec une part de revenus de 44,78 % en 2025 ; la conception et le prototypage d'emballage devraient croître à un CAGR de 12,6 % jusqu'en 2031.

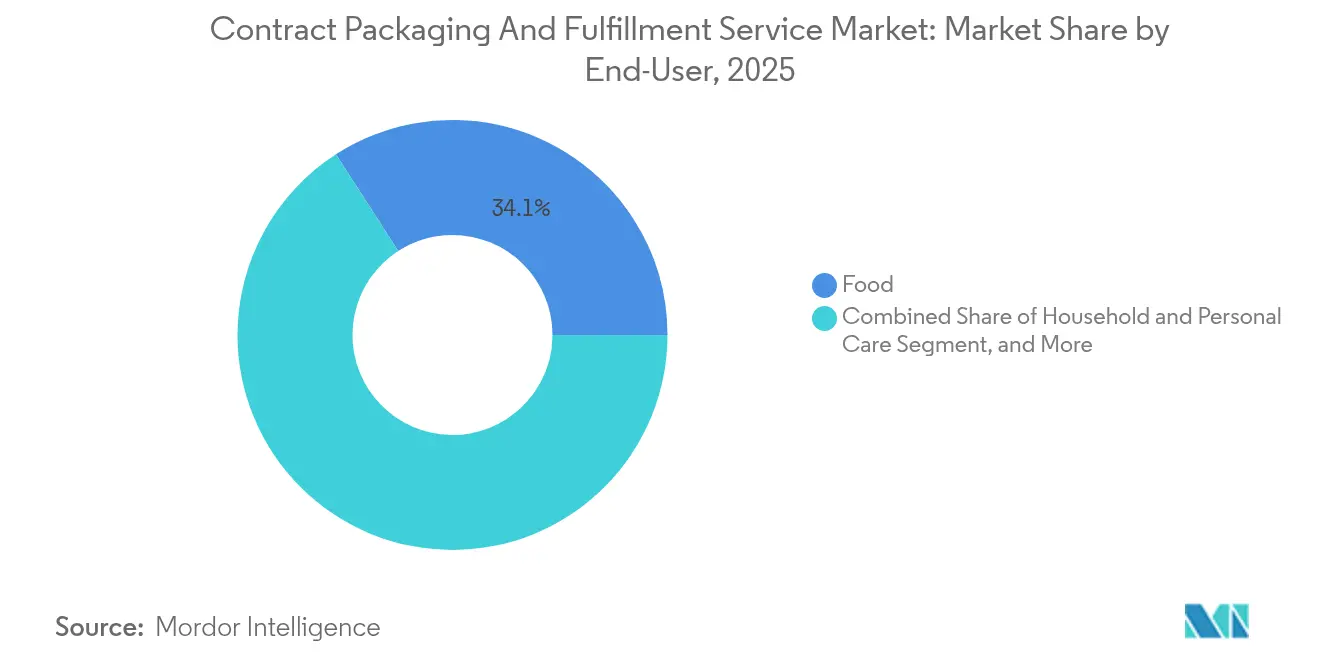

- Par utilisateur final, les applications alimentaires représentaient 34,12 % de la taille du marché des services de conditionnement sous contrat et de fulfillment en 2025 ; les produits ménagers et de soin personnel progressent à un CAGR de 12,2 % jusqu'en 2031.

- Par canal de fulfillment, l'e-commerce B2C détenait 38,05 % des revenus en 2025 ; l'e-commerce B2C devrait augmenter à un CAGR de 11,98 % jusqu'en 2031.

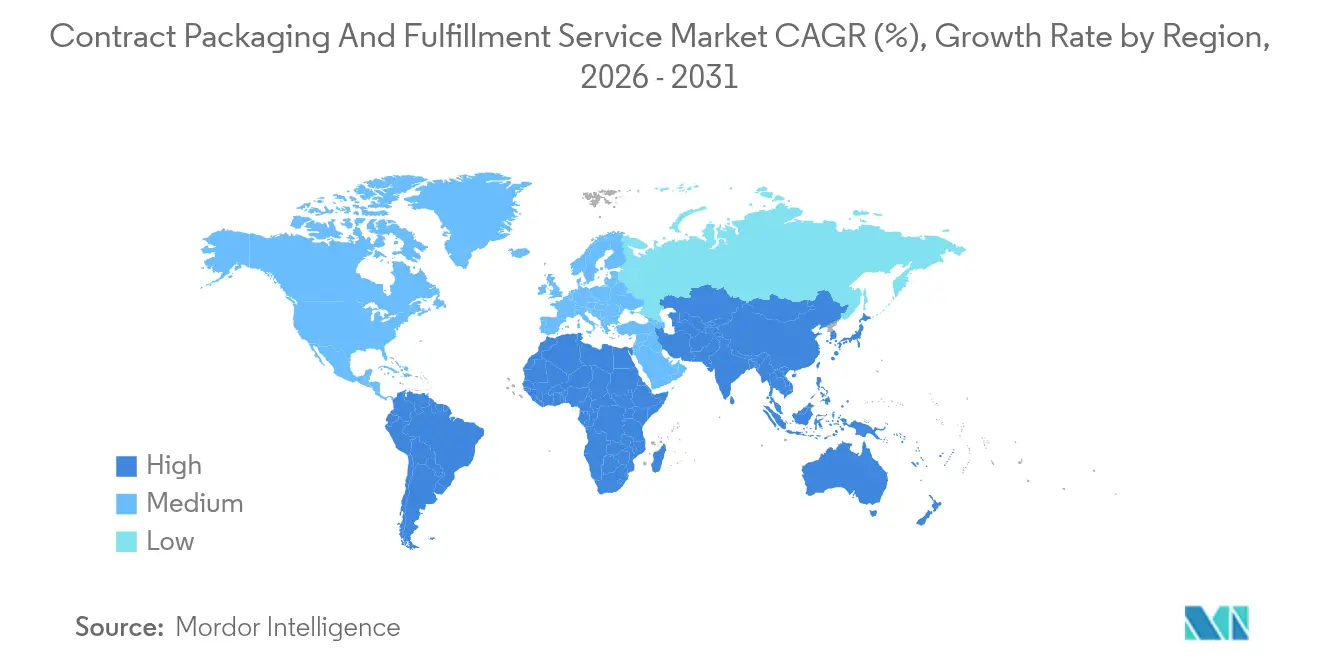

- Par géographie, l'Amérique du Nord a capté 39,05 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide, à 13,28 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conditionnement sous contrat et de fulfillment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation des opérations non essentielles pour l'optimisation des coûts | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur alimentation et boissons pour les formats prêts à consommer | +2.1% | Mondial, plus marqué dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Acteurs de l'entreposage 3PL favorisant l'innovation en matière d'emballage | +1.9% | Noyau en Amérique du Nord et dans l'Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des box d'abonnement D2C nécessitant un fulfillment agile | +1.7% | Amérique du Nord et Union européenne, émergence dans les métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Externalisation liée aux critères ESG pour réduire les émissions de portée 3 | +1.5% | Priorité réglementaire dans l'Union européenne et en Amérique du Nord, répercussion mondiale | Long terme (≥ 4 ans) |

| Allocation d'espace pilotée par l'IA et emballages personnalisés | +1.3% | Pôles technologiques aux États-Unis, dans l'Union européenne, en Chine et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation des opérations non essentielles pour l'optimisation des coûts

Les fabricants allouent les capitaux rares à l'innovation produit tout en confiant leurs lignes d'emballage à des sous-traitants qui répartissent les coûts fixes entre plusieurs clients. Une marque typique réalise désormais des réductions de coûts de 15 à 25 % en passant de ses anciennes lignes internes à des installations multi-clients automatisées qui fonctionnent en continu. Les entreprises pharmaceutiques illustrent ce mouvement, des prestataires tels que Catalent ajoutant des capacités pour la sérialisation de blisters, l'assemblage en chaîne du froid et l'étiquetage certifié BPF. Au-delà des économies, les décideurs valorisent le transfert de responsabilité : les partenaires spécialisés assument les risques de rappel, maintiennent la documentation ISO et étalonnent les équipements d'inspection selon des protocoles validés. Les hausses de salaires liées à l'inflation en 2024 n'ont fait qu'accélérer le calcul, rendant la prime d'externalisation modeste par rapport aux charges de personnel, aux charges d'exploitation et aux frais de conformité que les usines internes doivent supporter. Des logiciels sophistiqués de modélisation des coûts, connectés aux plateformes de planification des ressources d'entreprise, comparent désormais en temps réel les scénarios de coût total rendu et font apparaître l'externalisation de l'emballage comme l'option financièrement supérieure pour la plupart des SKU de taille intermédiaire.

Demande croissante du secteur alimentation et boissons pour les formats prêts à consommer

Les consommateurs urbains se tournent vers les repas de commodité, les kits repas et les en-cas individuels qui nécessitent un contrôle des portions, des atmosphères protectrices et une garantie de durée de conservation. Les catégories prêtes à consommer ont progressé de 18 % en 2024, et chaque unité supplémentaire a nécessité une fermeture hermétique, un rinçage sous atmosphère modifiée ou des sachets retortables que peu de propriétaires de marques peuvent gérer en interne. Les conditionneurs sous contrat sont intervenus avec des extensions de salles blanches, des lignes de formage-remplissage-scellage à grande vitesse et une surveillance microbiologique en temps réel pour satisfaire les autorités réglementaires en matière de sécurité alimentaire. Les pôles d'Asie-Pacifique, de Bangkok à Hô Chi Minh-Ville, affichent la hausse la plus marquée, portée par les ménages à double revenu et les cuisines urbaines exiguës qui privilégient les offres à emporter. Pendant ce temps, les détaillants occidentaux exigent un étiquetage clair des allergènes et de la nutrition, ce qui incite les imprimeurs spécialisés à ajouter des presses numériques qui délivrent des données sérialisées et variables directement sur l'emballage. À mesure que les boissons fonctionnelles et les gommes nutraceutiques progressent, les films barrières et la mise sous blister spécifique au dosage génèrent un autre niveau de demande d'externalisation.

Acteurs de l'entreposage 3PL favorisant l'innovation en matière d'emballage

Des géants de la logistique tels que GXO Logistics ont investi 200 millions USD en 2024 pour intégrer des postes d'emballage robotisés dans leurs centres de distribution existants. Le nouveau modèle regroupe la dépalettisation, le rembotage ajusté et l'étiquetage transporteur en un seul point de contact automatisé. Les conditionneurs sous contrat traditionnels, habitués aux projets discrets, sont désormais en concurrence avec des prestataires qui détiennent déjà les segments de stock et de transport, permettant une différenciation transparente jusqu'à ce qu'un acheteur en ligne confirme la couleur, la saveur ou la préférence de lot. L'intégration entre les systèmes de gestion d'entrepôt et les systèmes d'exécution d'emballage capture la vélocité des SKU et assemble les dimensions d'emballage qui réduisent les frais de poids volumétrique de 8 à 12 %. Cette boucle de données étroite réduit la consommation de rembourrage vide, contribuant aux indicateurs clés de performance de développement durable des clients. Les leaders du cross-docking en Europe modernisent également leurs modules d'emballage à la lumière, mettant au défi les co-conditionneurs établis de longue date de répondre par une ingénierie à valeur ajoutée et des temps de changement de format plus courts.

Essor des box d'abonnement D2C nécessitant un fulfillment agile

Les abonnements en ligne de beauté, de soins pour animaux et de collations gastronomiques ont connu une croissance de 435 % au cours de la dernière décennie, créant des pics de demande liés aux campagnes d'influenceurs et à la curation saisonnière. Les conditionneurs sous contrat ont développé des cellules modulaires équipées de directives de préparation vocale et d'étiqueteuses multi-têtes qui injectent le nom, la note ou le code QR de chaque destinataire. La présentation compte autant que la protection : les substrats premium, les vernis doux au toucher et l'emballage en papier de soie élèvent le moment du déballage, favorisant les réinscriptions. L'agilité s'avère essentielle ; un client en cosmétiques peut changer de teintes chaque semaine sans coûts de reconfiguration grâce aux matrices fixées magnétiquement et aux plaques de presse numériques qui pivotent en quelques heures. Les prestataires gèrent également la collation des encarts, le collage des sachets d'échantillons et les brochures d'instructions de retour, consolidant des fonctions autrefois réparties entre les agences de merchandising et les équipes marketing internes. Le résultat est une expérience de marque fluide qui mettrait à rude épreuve la ligne conventionnelle d'un fabricant conçue pour des volumes homogènes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes en matière de responsabilité élargie des producteurs (REP) | -1.8% | Union européenne en priorité, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence des lignes d'emballage internes | -1.2% | Mondial, plus marqué dans les régions manufacturières développées | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les centres de fulfillment spécialisés | -0.9% | Noyau en Amérique du Nord et dans l'Union européenne, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des coûts des matériaux recyclés comprimant les marges | -0.7% | Mondial, avec des variations de prix régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de responsabilité élargie des producteurs

La révision de la législation européenne oblige les propriétaires de marques à financer les dispositifs de collecte, de tri et de valorisation des matériaux, faisant augmenter les coûts de conformité de 3 à 5 % des dépenses d'emballage. Les conditionneurs sous contrat doivent désormais capturer les codes d'identification des résines, les taux de teneur en matières post-consommation et les données de destination géographique au niveau de la palette, sous peine d'amendes. Les technologies de traçabilité — étiquettes RFID et registres blockchain — nécessitent des investissements en capital et du personnel de conformité qualifié que les petits prestataires peinent à financer, faisant basculer les parts en faveur des acteurs mondiaux. Des textes législatifs similaires dans quatre États américains et des programmes pilotes au Japon élargissent l'empreinte administrative. Les contrats transfrontaliers regroupent donc des clauses d'audit, des livrables d'analyse du cycle de vie et des vérifications du recyclage, ajoutant des frais de négociation qui ralentissent l'intégration des projets. Pour les clients sensibles aux coûts, des frais REP élevés peuvent inciter à reconsidérer les concepts de conception à forte intensité d'emballage, supprimant le volume global externalisé jusqu'à ce que de nouveaux matériaux émergent qui abaissent les tranches de prélèvement.

Concurrence des lignes d'emballage internes

Les prix des encartoucheuses à servomoteur, des formeuses de caisses collaboratives et des palettiseurs guidés par vision ont chuté de 20 à 30 % en 2024 à mesure que les fournisseurs de composants augmentaient leur production. Les grandes usines alimentaires et de produits chimiques ménagers analysent le coût total de possession et constatent des délais de retour sur investissement inférieurs à trois ans pour les lignes à haut volume clés en main. Avec la fuite de propriété intellectuelle et la sécurité d'approvisionnement en tête des préoccupations des dirigeants, certaines entreprises du Fortune 500 allouent des dépenses d'investissement pour reprendre le contrôle de l'apparence finale de l'emballage et du calendrier de lancement des produits. Bien que les lignes internes excellent sur les SKU uniformes, elles manquent de la flexibilité des centres de co-conditionnement multi-clients lorsque des variantes promotionnelles, des lots saisonniers ou des micro-séries s'inscrivent au calendrier. Les conditionneurs sous contrat défendent leurs parts en mettant en avant la certification de salle blanche, la maîtrise des multi-matériaux et la rapidité des changements de format qu'une ligne fixe amortie ne peut pas justifier. La bataille repose donc sur l'étendue des services, et non sur le seul débit horaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : la domination du plastique face à la pression du développement durable

Les résines plastiques ont conservé une part de marché des services de conditionnement sous contrat et de fulfillment de 54,63 % en 2025, soutenues par leur faible coût, leur usinabilité et leur polyvalence en matière de barrière. La position dominante du segment attire néanmoins un contrôle réglementaire dans le cadre des interdictions des plastiques à usage unique et des quotas de teneur recyclée. Les conditionneurs sous contrat couvrent leur exposition en qualifiant du polyéthylène biosourcé et des films en acide polylactique compostable qui s'alignent sur les prochains niveaux de frais REP. Les contenants en verre et en métal connaissent un regain dans les boissons haut de gamme et les cosméceutiques qui mettent en avant leur patrimoine et leur recyclabilité, bien que leur poids plus élevé complique les objectifs d'émissions. Le carton, stimulé par les cartons e-commerce et les emballages en fibres moulées, se situe à la croisée des chemins entre l'approvisionnement renouvelable et la collecte en bordure de trottoir. La hausse des prix des résines en 2024 a incité les propriétaires de marques à optimiser la taille des emballages, intensifiant la demande de logiciels de simulation qui prédisent la résistance à la perforation à des grammages inférieurs.

Les catégories biodégradables et compostables prévoient un CAGR de 13,22 % jusqu'en 2031, mais des contraintes sur la chaîne d'approvisionnement persistent. La capacité limitée des fermenteurs, les fluctuations des prix des matières premières et les infrastructures de fin de vie incohérentes peuvent éroder les gains théoriques en matière de développement durable. Les conditionneurs sous contrat ajoutent donc des laboratoires internes pour tester l'intégrité des soudures, la migration et la durée de conservation sur une multitude de grades de biopolymères, afin de ne pas compromettre la sécurité alimentaire. Des essais réussis permettent aux prestataires de pratiquer des tarifs premium à mesure que les clients cherchent à obtenir des certifications carbone neutre. Pendant ce temps, les grades de plastique standard restent indispensables pour les produits pharmaceutiques nécessitant des blisters à barrière humidité que les bioplastiques ne peuvent pas encore égaler. La voie d'évolution mêle donc réduction progressive du grammage, structures hybrides et flux de recyclage circulaire plutôt qu'une substitution abrupte de matériaux.

Par type de service : les services à valeur ajoutée stimulent la croissance

Le conditionnement sous contrat a généré la plus grande tranche de revenus de 44,78 % en 2025, mais la sensibilité aux prix et la parité d'automatisation compriment les marges. Les clients récompensent de plus en plus la réflexion design, incitant les fournisseurs à cultiver des studios créatifs maîtrisant la psychologie du consommateur, l'impact en rayon et les signaux de réutilisation. La conception et le prototypage d'emballage devraient afficher un CAGR de 12,6 %, illustrant le pivot du travail de commodité vers la propriété intellectuelle et l'itération rapide. Les jumeaux numériques, rendus en réalité mixte, permettent aux équipes marketing de prévisualiser les éléments de marque sous l'éclairage du magasin avant qu'un seul découpage n'arrive sous presse, accélérant ainsi les cycles de décision.

En aval, la validation en laboratoire gagne en popularité. Les bancs de vibrations, de chutes et de compression imitent les parcours d'expédition multicanaux, tandis que les chambres environnementales exposent les emballages à l'humidité tropicale ou au gel arctique. Les revenus des tests d'emballage augmentent ainsi à mesure que l'exposition à l'e-commerce amplifie la responsabilité. L'entreposage lié au fulfillment reste essentiel, mais les frontières s'estompent à mesure que les prestataires logistiques 3PL internalisent des modules de co-conditionnement et que les co-conditionneurs louent des baies de stockage adjacentes. La formule gagnante regroupe les esquisses conceptuelles, l'approvisionnement en matériaux, l'inspection en ligne et l'expédition multi-transporteur sous un seul accord-cadre de services. Une telle étendue érige des barrières à la reconversion, encourageant les clients à signer des déclarations de travaux pluriannuelles qui lissent les flux de trésorerie des prestataires.

Par utilisateur final : leadership du secteur alimentaire avec la croissance des soins personnels

Les applications alimentaires représentaient 34,12 % de la taille du marché des services de conditionnement sous contrat et de fulfillment en 2025, grâce à des codes d'hygiène stricts et à des machines à forte intensité de capital qui font pencher le bilan économique vers l'externalisation. Les audits HACCP, la ségrégation des allergènes et la détection des métaux élèvent tous la barre des compétences. Les plats préparés, les en-cas riches en protéines et les boissons fonctionnelles nécessitent chacun des chimies de films distinctes et des contrôles atmosphériques, ce qui pousse les fabricants à ligne unique à confier leur complexité à des spécialistes multi-clients. L'assurance de la chaîne du froid, du tunnel de congélation cryogénique aux expéditeurs thermiques validés, constitue un fossé autour des prestataires de services en place.

Les lignes de produits ménagers et de soins personnels, allant des sérums cutanés aux tablettes de lessive écologiques, devraient afficher un CAGR de 12,2 % jusqu'en 2031. Les modèles d'abonnement et les lancements de produits portés par les influenceurs exigent des flacons aux couleurs assorties, des estampages à chaud et des emballages-cadeaux secondaires que les usines internes ne peuvent pas reconfigurer quotidiennement. L'accent réglementaire croissant sur les microplastiques dans les produits rincés ajoute d'autres complexités de conformité. Les conditionneurs sous contrat répondent avec des environnements contrôlés, des systèmes de vision en ligne pour l'alignement des étiquettes et le codage de traçabilité des lots qui prend en charge les rappels volontaires et obligatoires. Les clients pharmaceutiques approfondissent également leur externalisation, bien que protégés par des mandats de sérialisation et des tests de puissance par lot que seule une poignée de partenaires validés peuvent réaliser de manière rentable.

Par canal de fulfillment : l'e-commerce mène la transformation

Les flux e-commerce B2C représentaient 38,05 % du volume de 2025 et continuent de progresser à un CAGR de 11,98 %, transformant les formats d'emballage vers des conceptions adaptées à l'expédition et sans friction. Les stratégies d'élimination des suremballages associent des algorithmes d'ajustement de taille à des flexibles mono-matériaux robustes pour résister à des tests de chute libre de 50 pouces. Chaque colis doit protéger son contenu, ravir visuellement le destinataire et respecter les mandats de recyclabilité en bordure de trottoir des détaillants. Les conditionneurs sous contrat ont répondu en mettant en service des ensacheuses automatiques, des formeuses de plateaux et des distributeurs de rembourrage à base de papier adaptés aux tarifs d'expédition volumétrique.

Les commandes traditionnelles de réapprovisionnement de la vente au détail dominent encore les caisses prêtes pour le rayon et les couches de palettes, mais affichent une croissance plus lente à un seul chiffre. Pendant ce temps, la distribution B2B utilise des bacs industriels, des fûts et des emballages de transit réutilisables qui optimisent l'efficacité cubique. Les marques omnicanales attendent désormais de leurs partenaires qu'ils basculent entre ces configurations au quotidien, mettant au défi les usines à ligne unique conçues pour des séries prévisibles. La flexibilité de la ligne d'emballage, permise par des effecteurs terminaux à changement rapide et un logiciel de contrôle piloté par recettes, devient ainsi un critère d'approvisionnement de premier plan.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,05 % en 2025, la région associant une infrastructure de vente au détail en ligne mature à des réglementations environnementales strictes qui privilégient les spécialistes professionnels de l'emballage par rapport aux équipes internes. Les taux de main-d'œuvre supérieurs à 25 USD de l'heure stimulent l'adoption de l'automatisation, et les généreux calendriers d'amortissement prévus par les codes fiscaux locaux encouragent un renouvellement continu du capital. La demande américaine se concentre sur les produits pharmaceutiques, les en-cas haut de gamme et l'électronique grand public à haute vélocité nécessitant des changements de format rapides et des normes zéro défaut. Le Canada complète les volumes avec des transformateurs de ressources naturelles expédiant à l'échelle mondiale, nécessitant des caisses d'exportation renforcées et des cartons résistants à l'humidité.

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 13,28 %, jusqu'en 2031, portée par le poids manufacturier de la Chine, la base de consommateurs de l'Inde et la montée en puissance des plateformes numériques en Asie du Sud-Est. Les autorités locales incitent à la modernisation des usines pour répondre aux directives émergentes en matière de sécurité alimentaire et de réduction des déchets, favorisant une transition des pôles de co-conditionnement informels vers des pôles certifiés. L'adoption de la robotique accuse un retard par rapport aux normes occidentales, mais s'accélère grâce aux subventions gouvernementales et aux audits de clients multinationales exigeant la traçabilité. Le Japon et la Corée du Sud repoussent les limites avec le kitting automatisé de consoles de jeux et d'ensembles de beauté de luxe expédiés dans le monde entier dans les heures suivant leur lancement.

L'Europe se positionne comme le banc d'essai du développement durable, en pionnier des certifications cradle-to-cradle et des dispositifs d'étiquetage carbone dans le cadre du Pacte vert. Les fournisseurs automobiles allemands s'appuient sur des calages durables et réutilisables, tandis que les maisons de cosmétiques françaises spécifient des fenêtres en film de cellulose compostable. La Scandinavie pilote des prototypes de bouteilles à base de fibres, poussant les prestataires de services à développer une expertise multi-matériaux. L'Europe de l'Est offre des bassins de main-d'œuvre compétitifs et une proximité avec la consommation d'Europe centrale, attirant des capacités en greenfield de multinationales occidentales désireuses de contourner les frictions aux frontières post-Brexit.

Paysage concurrentiel

Le marché des services de conditionnement sous contrat et de fulfillment affiche une concentration modérée : les cinq plus grands acteurs détiennent environ 45 % de la part cumulée, tandis que les spécialistes régionaux et les entrants 3PL comblent des niches. Les investissements en automatisation définissent les gagnants. En 2024, GXO Logistics a installé des robots collaboratifs qui ont réduit les coûts de main-d'œuvre de 35 % dans 15 sites en Amérique du Nord. Sonoco s'est associé à AMP Robotics pour augmenter la capture de matériaux recyclés de 25 % et renforcer ses certifications d'économie circulaire. Catalent a réorienté 11,5 milliards USD provenant d'une cession de biologiques vers le remplissage de flacons à grande vitesse et le thermoformage de blisters, renforçant son avantage concurrentiel pharmaceutique.

Les acquisitions restent un vecteur d'expansion privilégié. L'acquisition d'Eviosys par CCL Industries pour 3,9 milliards USD a étendu sa portée en matière de boîtes métalliques et de revêtements barrières, tandis que le hub de Singapour de Deutsche Post DHL Group a introduit des panneaux solaires et des boucles de recyclage d'eau qui ont réduit l'intensité carbone de 40 %. L'innovation produit se manifeste par des dépôts de brevets sur les étiquettes intelligentes, les plateaux repas à réchauffage automatique et l'inspection des soudures pilotée par l'IA — plus de 1 200 demandes déposées auprès de l'Office des brevets et des marques des États-Unis en 2024 seulement.[3] Office des brevets et des marques des États-Unis, "Base de données des brevets d'automatisation de l'emballage", uspto.gov Pour fidéliser les talents, les entreprises leaders déploient des programmes de perfectionnement certifiés avec les fabricants d'équipements de robotique et offrent des primes salariales aux techniciens en automates programmables. Les nouveaux entrants sur le marché font face à des dépenses d'investissement élevées, à des obstacles de conformité réglementaire et à la nécessité de s'intégrer aux piles de planification des ressources d'entreprise des clients, autant d'éléments qui élèvent les barrières à la reconversion et soutiennent la capacité défensive des acteurs intermédiaires en place.

Leaders du secteur des services de conditionnement sous contrat et de fulfillment

Aaron Thomas Company, Inc.

ActionPak Inc.

Assemblies Unlimited, Inc.

PAC Worldwide Corp.

AmeriPac LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Catalent a finalisé la cession de son activité de fabrication de biologiques à Novo Holdings pour 11,5 milliards USD, en affectant le produit aux améliorations d'automatisation de l'emballage.

- Août 2024 : Sonoco Products Company s'est associé à AMP Robotics, en s'engageant à investir 50 millions USD dans le tri assisté par l'IA pour améliorer la pureté des matériaux recyclés.

- Juillet 2024 : GXO Logistics a investi 200 millions USD dans des lignes d'emballage robotisées dans 15 installations en Amérique du Nord pour accroître le débit e-commerce.

- Juin 2024 : CCL Industries a acquis Eviosys pour 3,9 milliards USD, ajoutant une capacité de contenants métalliques durables et un savoir-faire en matière d'emballage à revêtement barrière.

Périmètre du rapport sur le marché mondial des services de conditionnement sous contrat et de fulfillment

Le conditionnement sous contrat est fondamentalement le processus d'assemblage de produits ou de marchandises dans leur emballage final fini. Un service de fulfillment est un entrepôt tiers qui aide d'autres entreprises à préparer et à expédier leurs commandes. Le marché étudié est une agrégation des services fournis depuis la conception, le conditionnement et le remplissage, jusqu'aux tests et au fulfillment. L'étude suit les revenus de service accumulés par les principaux prestataires de services de conditionnement sous contrat et de fulfillment dans le cadre de leur offre globale (à la fois autonome et de bout en bout). L'étude couvre également l'impact de la pandémie de COVID-19 sur le marché.

| Papier et carton |

| Plastique |

| Verre |

| Métal |

| Matériaux biodégradables / compostables |

| Conception et prototypage d'emballage |

| Conditionnement sous contrat |

| Tests d'emballage |

| Entreposage et fulfillment |

| Autres types de services |

| Alimentation |

| Boissons |

| Pharmacie |

| Produits ménagers et soins personnels |

| Autres utilisateurs finaux |

| E-commerce B2C |

| Distribution B2B |

| Réapprovisionnement de la vente au détail |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau d'emballage | Papier et carton | ||

| Plastique | |||

| Verre | |||

| Métal | |||

| Matériaux biodégradables / compostables | |||

| Par type de service | Conception et prototypage d'emballage | ||

| Conditionnement sous contrat | |||

| Tests d'emballage | |||

| Entreposage et fulfillment | |||

| Autres types de services | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Pharmacie | |||

| Produits ménagers et soins personnels | |||

| Autres utilisateurs finaux | |||

| Par canal de fulfillment | E-commerce B2C | ||

| Distribution B2B | |||

| Réapprovisionnement de la vente au détail | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

À quel rythme le marché des services de conditionnement sous contrat et de fulfillment devrait-il croître jusqu'en 2031 ?

Le marché des services de conditionnement sous contrat et de fulfillment devrait se développer à un CAGR de 11,25 %, pour atteindre 207,67 milliards USD d'ici 2031.

Quelle catégorie d'utilisateur final génère actuellement le plus de demande auprès des co-conditionneurs ?

Les applications alimentaires sont en tête avec 34,12 % des revenus de 2025, grâce à des règles de sécurité strictes et à l'essor des formats prêts à consommer.

Pourquoi les marques e-commerce se tournent-elles vers les conditionneurs sous contrat ?

Les volumes élevés de colis, les besoins de réduction des dommages et l'importance d'une expérience de déballage différenciée poussent les vendeurs en ligne vers des partenaires spécialisés disposant d'un ajustement automatique de la taille et d'un étiquetage personnalisé.

Quel est le principal défi en matière de développement durable auquel font face les conditionneurs sous contrat ?

La conformité à l'expansion des réglementations relatives à la responsabilité élargie des producteurs entraîne des investissements dans des systèmes de traçabilité des matériaux et des alternatives recyclables ou compostables.

Quelle région connaît la croissance la plus rapide pour les services d'emballage externalisés ?

L'Asie-Pacifique devrait afficher un CAGR de 13,28 % jusqu'en 2031, soutenu par l'expansion manufacturière, l'adoption du commerce numérique et des programmes de modernisation gouvernementaux favorables.

Comment les prestataires logistiques 3PL influencent-ils le paysage concurrentiel ?

Les grands prestataires logistiques ajoutent des cellules d'emballage robotisées dans leurs entrepôts, offrant un stockage, un conditionnement et une expédition intégrés qui poussent les co-conditionneurs traditionnels à élargir leurs capacités.

Dernière mise à jour de la page le: