Taille et Part du Marché des Services de Conseil en ACV des Emballages et en Éco Conception

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

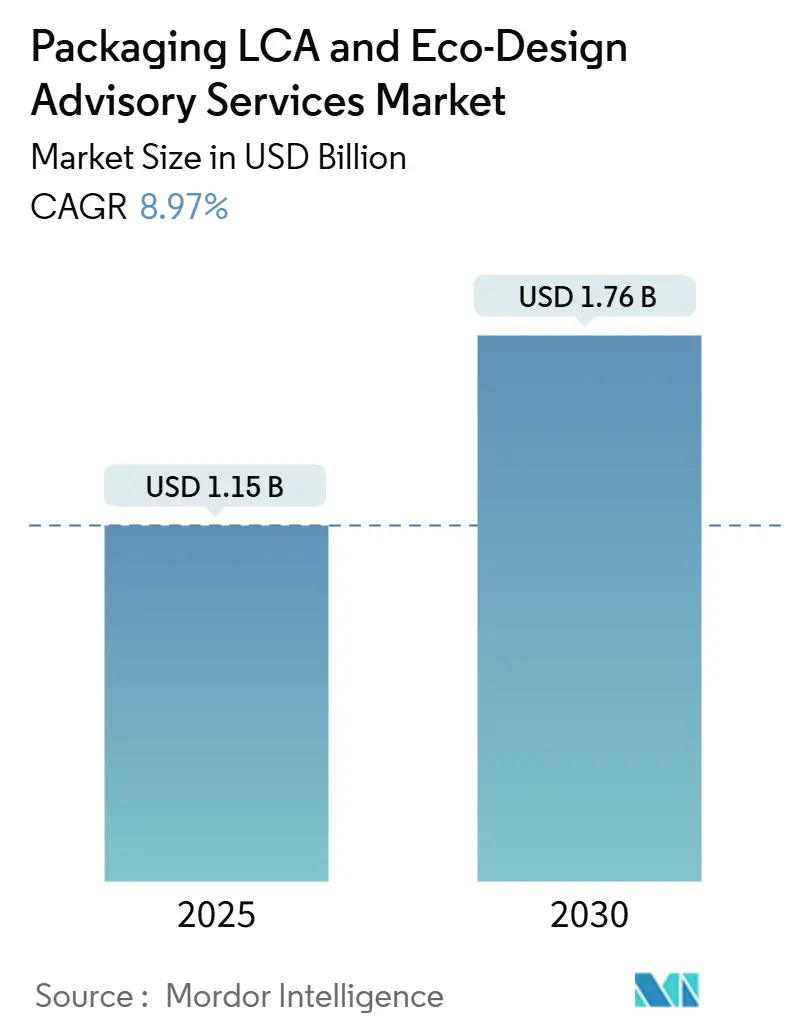

| Taille du Marché (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2030) | 1.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.97% CAGR |

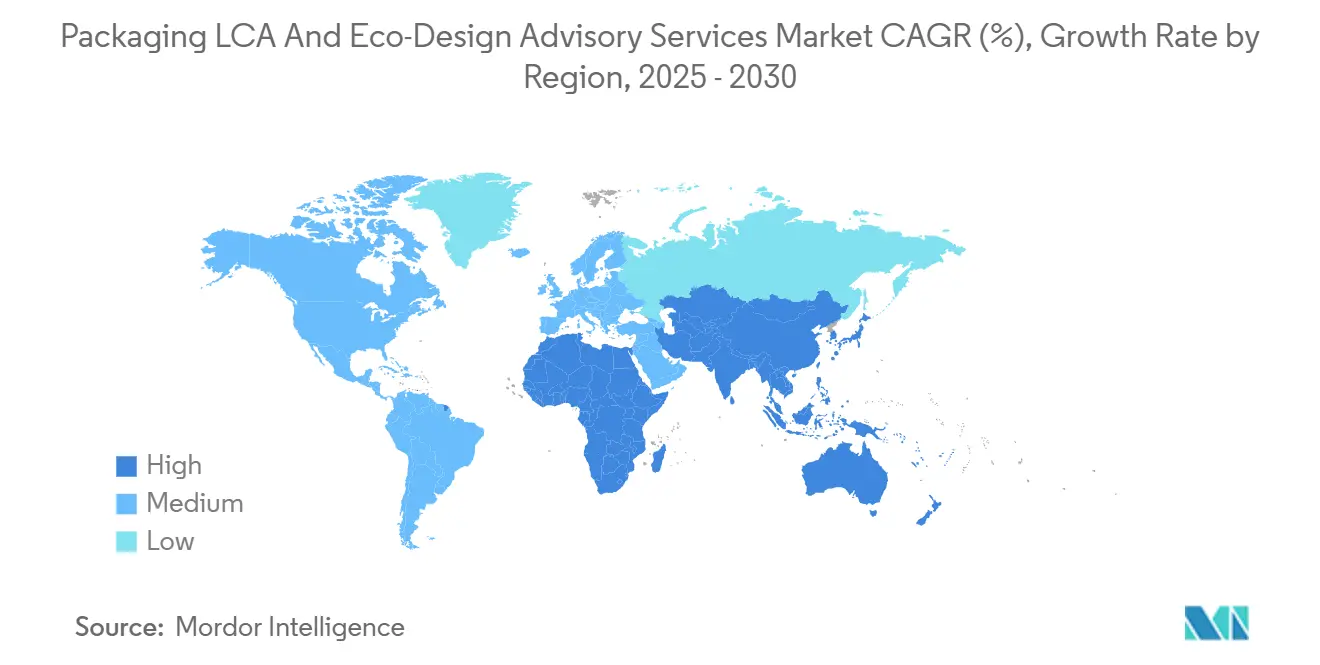

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en ACV des Emballages et en Éco Conception par Mordor Intelligence

La taille du marché des services de conseil en ACV des emballages et en éco-conception a atteint 1,15 milliard USD en 2025 et devrait progresser à un TCAC de 8,97 %, portant la valeur à 1,76 milliard USD d'ici 2030. La multiplication des réglementations sur la responsabilité élargie des producteurs, les feuilles de route d'entreprises vers la neutralité carbone et les outils d'évaluation en nuage en temps réel convergent pour intégrer les indicateurs de cycle de vie dans les décisions quotidiennes en matière d'emballage. La demande de conseil s'intensifie à mesure que les marques multinationales harmonisent leurs spécifications mondiales avec les taxes locales sur les plastiques, tandis que les moteurs de scénarios basés sur l'IA réduisent les cycles d'évaluation de plusieurs mois à quelques jours. L'Europe reste l'épicentre de la conformité, mais la région Asie-Pacifique s'accélère grâce à des interdictions strictes des produits à usage unique et aux évolutions des achats des multinationales. L'intensité concurrentielle reste modérée, les spécialistes axés sur les logiciels gagnant des parts de marché en intégrant des API dans les suites de conception de produits et en convertissant les études ponctuelles en services par abonnement.

Points Clés du Rapport

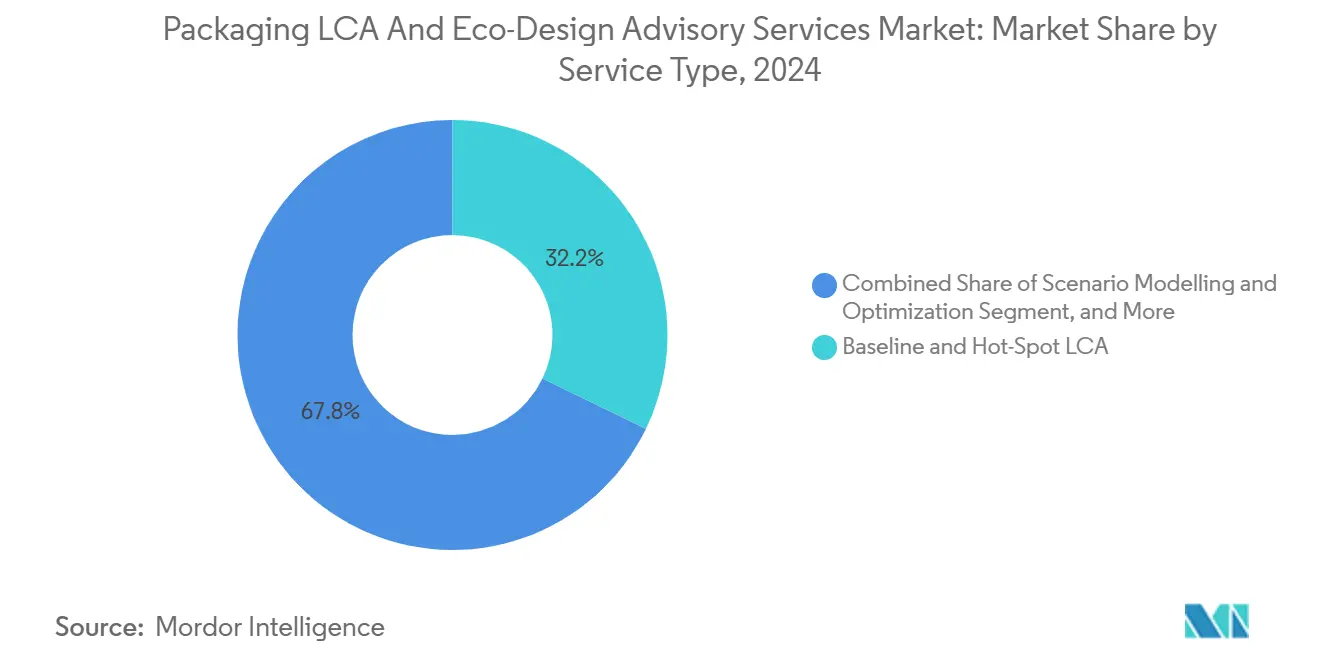

- Par type de service, l'ACV de référence et des points chauds a capturé 32,18 % de la part du marché des services de conseil en ACV des emballages et en éco-conception en 2024.

- Par type de matériau, la taille du marché des services de conseil en ACV des emballages et en éco-conception pour les matériaux compostables devrait croître à un TCAC de 10,68 % entre 2025 et 2030.

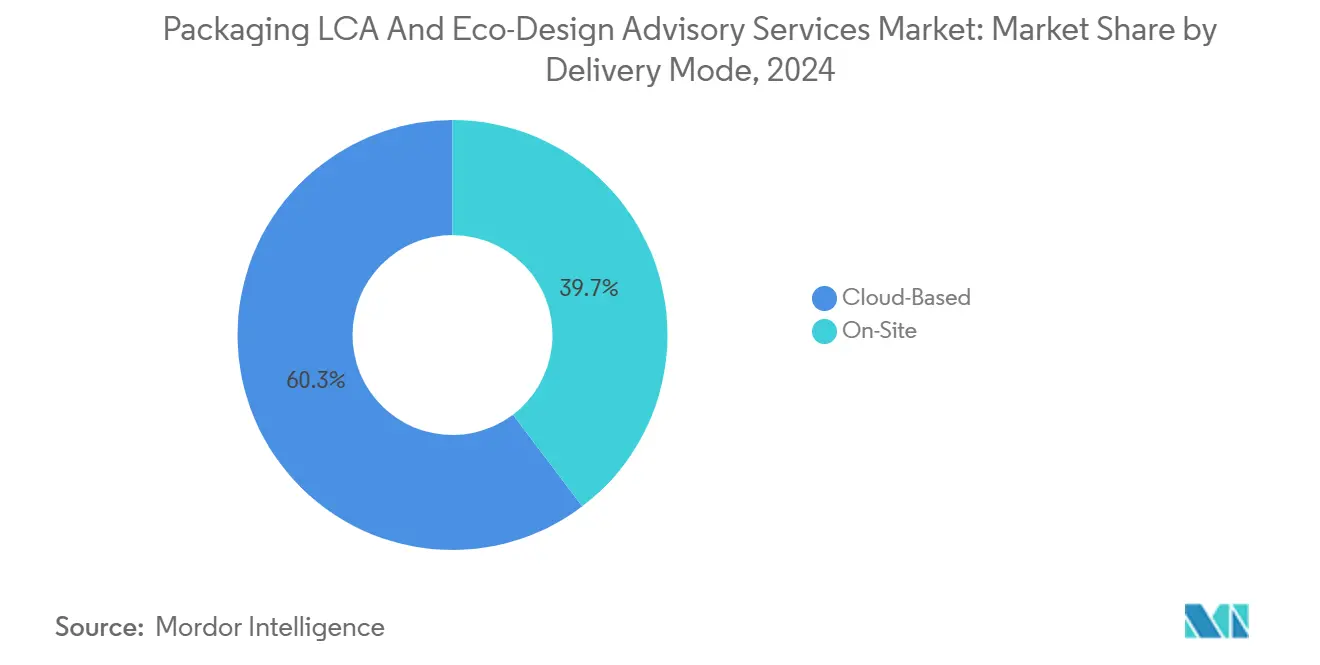

- Par mode de prestation, les plateformes en nuage ont capturé 60,32 % de la part du marché des services de conseil en ACV des emballages et en éco-conception en 2024.

- Par utilisateur final, la taille du marché des services de conseil en ACV des emballages et en éco-conception pour le commerce électronique et la vente au détail devrait croître à un TCAC de 11,09 % entre 2025 et 2030.

- Par géographie, l'Europe a capturé 34,62 % de la part du marché des services de conseil en ACV des emballages et en éco-conception en 2024.

Tendances et Perspectives du Marché Mondial des Services de Conseil en ACV des Emballages et en Éco Conception

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la REP et des taxes sur les plastiques | +2.1% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements d'entreprises en faveur de la neutralité carbone | +1.8% | Mondial, plus fort dans les sièges sociaux des multinationales | Court terme (≤ 2 ans) |

| Numérisation des flux de données ACV | +1.4% | Mondial, adoption précoce dans les régions à forte avance technologique | Long terme (≥ 4 ans) |

| Déploiement des éco-scores des marques propres des distributeurs | +1.2% | Europe et Amérique du Nord, et marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Indicateurs de circularité des matériaux intégrés dans les notations ESG des investisseurs | +0.9% | Mondial, accent sur les domiciles des sociétés cotées | Moyen terme (2 à 4 ans) |

| Course des propriétaires de marques aux brevets « Recyclable dès la conception » | +0.7% | Mondial, concentré dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la REP et des taxes sur les plastiques

Les lois sur la responsabilité élargie des producteurs transfèrent les coûts de fin de vie des municipalités aux propriétaires de marques, faisant de l'éco-conception un levier financier. La France impose désormais des scores de recyclabilité, l'Allemagne exige une divulgation granulaire des matériaux, et les Pays-Bas appliquent une taxe sur les plastiques de 0,80 EUR par kilogramme. Les cabinets de conseil sécurisent des revenus réguliers à mesure que les marques recherchent un suivi continu, une modélisation de scénarios et des ajustements de conception pour rester en deçà des seuils de redevances et éviter des pénalités croissantes.

Engagements d'Entreprises en Faveur de la Neutralité Carbone

Les objectifs fondés sur la science contraignent les fabricants à comptabiliser les émissions liées aux emballages dans leurs budgets carbone d'entreprise. Unilever a réservé 1 milliard EUR (1,13 milliard USD) pour des projets d'emballage, et Nestlé a alloué 2 milliards CHF (2,15 milliards USD) aux matériaux circulaires.[1]Unilever, « Rapport annuel et comptes 2024 », unilever.com À mesure que les règles de divulgation climatique de la Commission des valeurs mobilières et des changes des États-Unis et de l'Union européenne s'élargissent, les marques exigent des données ACV auditables capables de résister à l'examen des investisseurs.

Numérisation des Flux de Données ACV

Les plateformes en nuage remplacent les feuilles de calcul statiques par des bases de données en direct qui alimentent les logiciels de conception via des API. Sphera Solutions a enregistré une croissance de 40 % d'une année sur l'autre des intégrations en 2024, réduisant les délais moyens des études de 60 % et stimulant l'adoption des abonnements récurrents. Le suivi continu transforme le modèle de service, passant d'une facturation par projet à des licences d'entreprise, ce qui séduit les équipes d'approvisionnement et de R&D soumises à des contraintes de temps.

Déploiement des Éco-Scores des Marques Propres des Distributeurs

Les grands distributeurs publient des évaluations environnementales portant sur des milliers d'unités de gestion des stocks, obligeant les fournisseurs à valider des scores supérieurs ou à risquer d'être relégués en rayon. Carrefour a étendu son éco-score à 15 000 articles, tandis que Walmart intègre des indicateurs d'emballage dans les tableaux de bord fournisseurs du Projet Gigaton. Les fabricants répondent par des ACV comparatives et des optimisations à cycle rapide alignées sur les référentiels des distributeurs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels ACV qualifiés | -1.3% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation des normes régionales d'écolabellisation | -0.8% | Mondial, complexité variable selon les régions | Moyen terme (2 à 4 ans) |

| Coût élevé de la collecte de données primaires pour les PME | -0.6% | Mondial, impact disproportionné sur les marchés en développement | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la propriété intellectuelle liées à la divulgation des formulations complètes des emballages | -0.4% | Mondial, concentré dans les secteurs concurrentiels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la REP et des taxes sur les plastiques

Les lois sur la responsabilité élargie des producteurs transfèrent les coûts de fin de vie des municipalités aux propriétaires de marques, faisant de l'éco-conception un levier financier. La France impose désormais des scores de recyclabilité, l'Allemagne exige une divulgation granulaire des matériaux, et les Pays-Bas appliquent une taxe sur les plastiques de 0,80 EUR par kilogramme. Les cabinets de conseil sécurisent des revenus réguliers à mesure que les marques recherchent un suivi continu, une modélisation de scénarios et des ajustements de conception pour rester en deçà des seuils de redevances et éviter des pénalités croissantes.

Engagements d'Entreprises en Faveur de la Neutralité Carbone

Les objectifs fondés sur la science contraignent les fabricants à comptabiliser les émissions liées aux emballages dans leurs budgets carbone d'entreprise. Unilever a réservé 1 milliard EUR (1,13 milliard USD) pour des projets d'emballage, et Nestlé a alloué 2 milliards CHF (2,15 milliards USD) aux matériaux circulaires. À mesure que les règles de divulgation climatique de la Commission des valeurs mobilières et des changes des États-Unis et de l'Union européenne s'élargissent, les marques exigent des données ACV auditables capables de résister à l'examen des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : la modélisation de scénarios oriente les décisions stratégiques

Les évaluations de référence et des points chauds ont représenté 32,18 % des revenus de 2024, soulignant le besoin persistant de références d'empreinte sur de vastes portefeuilles d'emballages. D'ici 2030, la modélisation de scénarios et l'optimisation surpasseront toutes les autres offres avec un TCAC de 10,96 %, à mesure que les équipes d'approvisionnement et d'innovation évaluent en parallèle les compromis en matière de carbone, de coût et de circularité. La taille du marché des services de conseil en ACV des emballages et en éco-conception associée à la modélisation de scénarios devrait atteindre 0,54 milliard USD d'ici 2030. Les marques adoptent des ateliers itératifs où des experts en ACV, des concepteurs et des planificateurs logistiques modélisent des transitions du plastique vierge vers la fibre, ou du fret aérien vers le fret maritime, en quelques heures plutôt qu'en plusieurs semaines.

Le conseil en stratégie d'éco-conception gagne en importance car les clients souhaitent des recommandations globales plutôt que des tableaux d'empreinte isolés. Les services de mise en œuvre de logiciels et de formation progressent régulièrement à mesure que les entreprises développent des capacités internes pour réaliser des études de routine, tandis que la conformité et le reporting se banalisent une fois les modèles stabilisés. La différenciation concurrentielle se concentre donc sur des moteurs de scénarios agiles capables d'intégrer des entrées à variables multiples et de produire des courbes d'impact sur les coûts claires sans recalcul manuel.

Par type de matériau : les matériaux compostables s'accélèrent dans un contexte de scrutin accru sur les plastiques

Les plastiques ont représenté 42,25 % des dépenses d'analyse en 2024, reflétant à la fois leur dominance en volume et la pression réglementaire. Pourtant, les matériaux compostables affichent la progression la plus marquée, avec un TCAC de 10,68 %, passant d'une niche à un marché grand public à mesure que les gouvernements encouragent la collecte des déchets organiques et interdisent certaines résines d'origine fossile. La part du marché des services de conseil en ACV des emballages et en éco-conception liée aux plastiques diminuera progressivement à mesure que la fiscalité et les contraintes de conception incitent les marques à se tourner vers le papier, la pâte à papier et les polymères biosourcés.

Le papier et le carton maintiennent une demande solide grâce à l'infrastructure de recyclabilité, tandis que les études sur le verre se concentrent sur l'allègement pour compenser les émissions liées au transport. Les mélanges de biopolymères émergents créent des difficultés liées à la rareté des données, stimulant la demande de collecte de données primaires personnalisées pour confirmer les taux de dégradation et les profils de microplastiques. Les prestataires de conseil qui élargissent leurs bases de données propriétaires ou s'associent à des laboratoires universitaires acquièrent un avantage concurrentiel en raccourcissant leurs cycles de collecte de données.

Par mode de prestation : les plateformes en nuage permettent une mesure de l'empreinte en continu

La prestation en nuage a représenté 60,32 % de la facturation en 2024 et devrait progresser à un TCAC de 10,84 %. Les ingénieurs en emballage cliquent désormais sur un module d'extension intégré aux outils de conception assistée par ordinateur et reçoivent des résultats d'impact en temps réel, intégrant la comptabilité du cycle de vie dans le développement de produits par sprints. La taille du marché des services de conseil en ACV des emballages et en éco-conception pour les offres en nuage devrait dépasser 1 milliard USD d'ici 2030.

Le suivi continu fait évoluer les modèles de revenus vers des licences annuelles, avec un accès par paliers basé sur le volume d'utilisateurs et la fréquence d'actualisation des données. Le conseil sur site reste attractif pour les formulations confidentielles et les secteurs fortement réglementés tels que les produits pharmaceutiques, où les données ne résident jamais dans des réseaux sécurisés. Des configurations hybrides émergent, permettant aux données sensibles de résider localement tandis que les bases de données de référence se mettent à jour via des canaux chiffrés.

Par secteur d'utilisation final : le commerce électronique stimule des solutions innovantes

Les clients du secteur de l'alimentation et des boissons ont généré 37,71 % des dépenses en 2024, portés par des réglementations strictes sur les produits à usage unique et la pression des consommateurs sur les emballages alimentaires. Le commerce électronique et la vente au détail devraient afficher le TCAC le plus élevé, à 11,09 %, à mesure que le secteur navigue dans le dilemme entre protection et empreinte carbone pour les colis expédiés. Les marques de beauté continuent d'investir dans des formats rechargeables et allégés pour répondre aux exigences des militants, tandis que les fabricants de produits chimiques ménagers se concentrent sur des formules concentrées réduisant la taille des flacons.

Les entreprises pharmaceutiques commandent des études complexes sur les compromis qui équilibrent stérilité, résistance à l'ouverture par les enfants et recyclabilité, nécessitant souvent des évaluations des emballages primaires et secondaires combinés. Les consultants capables de simuler les performances aux tests de chute parallèlement aux indicateurs d'empreinte acquièrent un avantage, notamment dans les chaînes d'approvisionnement omnicanales.

Analyse Géographique

L'Europe a conservé 34,62 % de la part des revenus en 2024, portée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, la loi française AGEC et le reporting allemand VerpackG. L'adoption uniforme par la région de méthodes alignées sur les normes ISO consolide un niveau de référence élevé pour la rigueur des services de conseil. Les pôles professionnels anglais, néerlandais et allemands fournissent des viviers de talents robustes qui alimentent les projets transfrontaliers. Les marques opérant dans 27 États membres préfèrent des cadres à prestataire unique qui rationalisent la documentation par rapport aux normes harmonisées.

La région Asie-Pacifique est le moteur de croissance, avec un TCAC de 11,34 % projeté jusqu'en 2030. L'interdiction chinoise des importations de déchets étrangers, la loi japonaise sur la circulation des ressources plastiques et les règles de responsabilité élargie des producteurs en Inde stimulent l'adoption des services de conseil. Les gouvernements locaux appliquent de plus en plus des redevances modulées liées aux scores de recyclabilité, obligeant les exportateurs à adapter leurs formats d'emballage aux infrastructures de recyclage domestiques. La densité manufacturière dans la Chine côtière, au Viêt Nam et en Thaïlande positionne la région comme un point névralgique pour les engagements ACV intégrés à la chaîne d'approvisionnement, incluant les impacts des matières premières entrantes et l'optimisation de la logistique sortante.[2]Banque mondiale, « Gestion des déchets plastiques en Asie », worldbank.org

L'Amérique du Nord affiche une expansion régulière à mesure que la loi californienne SB 54, la législation sur la REP des emballages de l'État de New York et les interdictions fédérales canadiennes sur les plastiques renforcent les obligations de reporting. Les clients apprécient les modèles de scénarios qui évaluent les sachets multicouches mono-matériaux par rapport aux formats rigides recyclables selon les différentes réglementations étatiques. Les exigences fédérales de divulgation climatique intègrent davantage l'ACV dans les dépôts auprès de la Commission des valeurs mobilières et des changes, élevant le niveau d'exigence pour les méthodologies prêtes à l'audit. L'Amérique latine et le Moyen-Orient et l'Afrique restent des marchés naissants mais en croissance rapide ; les multinationales y mènent souvent des projets volontaires pour anticiper les futures réglementations et sécuriser des avantages réputationnels de premier entrant.

Paysage Concurrentiel

Le marché reste modérément fragmenté, les cinq premiers acteurs représentant environ 25 % du chiffre d'affaires combiné. Les grands cabinets de conseil en management exploitent leurs relations existantes avec les directions générales pour vendre des services d'emballage en complément ; cependant, des éditeurs de logiciels spécialisés tels que Sphera Solutions et PRé Sustainability captent des parts de marché grâce à leur profondeur technologique. Les cabinets de conseil spécialisés se différencient par leur expertise sectorielle, par exemple dans les emballages pharmaceutiques ou de luxe. Les dépôts de brevets pour des calculateurs d'impact automatisés indiquent une tendance croissante aux investissements technologiques, Ecochain Technologies ayant à elle seule déposé 12 brevets logiciels en 2024.[3]Office des brevets et des marques des États-Unis, « Recherche dans la base de données des demandes de brevets », uspto.gov

Les laboratoires d'essais intègrent des modules ACV pour offrir une validation en guichet unique, tandis que les organismes de certification proposent des passeports numériques qui associent la traçabilité aux scores d'impact. Les nouveaux entrants issus du secteur des logiciels d'entreprise cherchent à banaliser les calculs d'empreinte, ce qui menace les modèles traditionnels de facturation à l'heure. Les fusions et acquisitions visent à unifier les bases de données, la présence régionale et l'expertise thématique, comme en témoignent l'acquisition de SimaPro par Sphera en 2025 et l'acquisition d'un laboratoire par Intertek, qui relie les tests physiques et environnementaux.

Les modèles de tarification évoluent vers un abonnement assorti d'analyses à valeur ajoutée, plutôt que des honoraires par étude. Cette évolution profite aux clients disposant de volumes élevés d'unités de gestion des stocks, notamment les biens de grande consommation et les distributeurs de commerce électronique. Les prestataires se différencient par des jeux de données sectoriels spécifiques, la détection des points chauds par l'IA et la capacité à satisfaire aux normes d'assurance tierce partie selon la norme ISO 14044. Compte tenu de la distribution fragmentée des parts, le secteur obtient un score de 6 sur l'échelle de concentration à 10 points.

Leaders du Secteur des Services de Conseil en ACV des Emballages et en Éco Conception

Boston Consulting Group

Sphera Solutions, Inc.

Anthesis Group

PRé Sustainability B.V.

Ramboll Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Boston Consulting Group a ouvert un Centre mondial de durabilité des emballages à Singapour avec un engagement de 25 millions USD.

- Septembre 2025 : Carbon Trust Advisory s'est associé au Projet Gigaton de Walmart pour fournir des ACV standardisées à 5 000 fournisseurs.

- Août 2025 : Intertek Group a acquis Kiwa pour 180 millions EUR (203 millions USD) afin de combiner ses laboratoires d'essais avec des audits d'éco-conception.

- Juillet 2025 : WSP Global a créé une pratique d'économie circulaire de 150 personnes, axée sur l'optimisation des emballages.

Périmètre du Rapport Mondial sur le Marché des Services de Conseil en ACV des Emballages et en Éco Conception

| ACV de référence et des points chauds |

| Modélisation de scénarios et optimisation |

| Conseil en stratégie d'éco-conception |

| Mise en œuvre d'outils logiciels et formation |

| Conformité et reporting des emballages |

| Plastique |

| Papier et carton |

| Métal |

| Compostable |

| Verre |

| Autre type de matériau |

| Sur site |

| En nuage |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits chimiques ménagers |

| Commerce électronique et vente au détail |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | ACV de référence et des points chauds | ||

| Modélisation de scénarios et optimisation | |||

| Conseil en stratégie d'éco-conception | |||

| Mise en œuvre d'outils logiciels et formation | |||

| Conformité et reporting des emballages | |||

| Par Type de Matériau | Plastique | ||

| Papier et carton | |||

| Métal | |||

| Compostable | |||

| Verre | |||

| Autre type de matériau | |||

| Par Mode de Prestation | Sur site | ||

| En nuage | |||

| Par Secteur d'Utilisation Final | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Produits chimiques ménagers | |||

| Commerce électronique et vente au détail | |||

| Produits pharmaceutiques | |||

| Autres secteurs d'utilisation final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services de conseil en ACV des emballages et en éco-conception ?

Le marché a atteint 1,15 milliard USD en 2025 et devrait atteindre 1,76 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 11,34 % en raison du renforcement des réglementations locales et des évolutions des achats des multinationales.

Quelle catégorie de services connaît la croissance la plus rapide ?

La modélisation de scénarios et l'optimisation sont en tête avec un TCAC projeté de 10,96 % jusqu'en 2030, reflétant la demande d'analyses stratégiques des compromis.

Pourquoi les plateformes en nuage gagnent-elles des parts de marché ?

Les API en nuage intègrent des indicateurs de cycle de vie en temps réel dans les systèmes de conception, réduisant le temps des études de 60 % et convertissant les projets ponctuels en abonnements récurrents.

Quel secteur d'utilisation final génère le plus de dépenses ?

L'alimentation et les boissons représentent 37,71 % des revenus de 2024, portées par des réglementations strictes sur les produits à usage unique et les attentes des consommateurs.

Qu'est-ce qui limite une croissance plus rapide du marché ?

Une pénurie mondiale de professionnels ACV certifiés et la fragmentation des normes d'écolabellisation augmentent les coûts et la complexité, freinant l'expansion à court terme.

Dernière mise à jour de la page le: