Taille et part du marché de l'emballage sous contrat aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

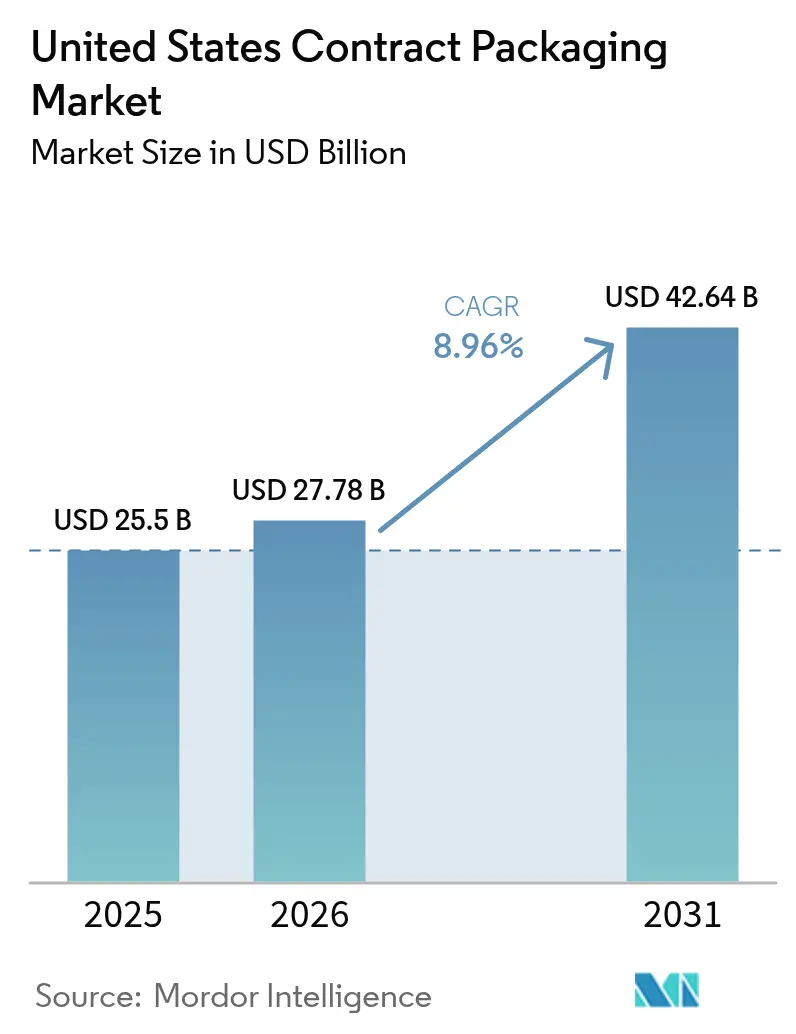

| Taille du marché de l'année de base (2025) | 25.50 Milliards de dollars |

| Taille du Marché (2026) | 27.78 Milliards de dollars |

| Taille du Marché (2031) | 42.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage sous contrat aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage sous contrat aux États-Unis était évaluée à 25,50 milliards USD en 2025 et devrait croître de 27,78 milliards USD en 2026 pour atteindre 42,64 milliards USD d'ici 2031, à un TCAC de 8,96 % au cours de la période de prévision (2026-2031). La dynamique réglementaire, portée par la règle en attente de la Food and Drug Administration des États-Unis sur l'étiquetage nutritionnel en face avant de l'emballage, remodèle les spécifications et les calendriers d'emballage, tandis que l'essor fulgurant de l'exécution des commandes en ligne continue de récompenser les prestataires capables de livrer des formats agiles et adaptés. Les pénuries de main-d'œuvre dans les pôles manufacturiers accélèrent l'adoption de la robotique, et les incitations fédérales au rapatriement d'activités, d'une valeur de 280 milliards USD, stimulent de nouvelles capacités nationales pour les emballeurs sous contrat pharmaceutiques et alimentaires. Parallèlement, la pression des consommateurs et des législateurs en faveur de matériaux écologiques oriente la demande vers des substrats biodégradables et biosourcés, encourageant les fournisseurs à intégrer l'automatisation, la science des matériaux et l'expertise réglementaire dans des modèles de services intégrés. Ensemble, ces dynamiques confirment que le marché de l'emballage sous contrat aux États-Unis a évolué d'une option tactique de réduction des coûts vers un levier stratégique de résilience de la chaîne d'approvisionnement et de conformité réglementaire.

Points clés du rapport

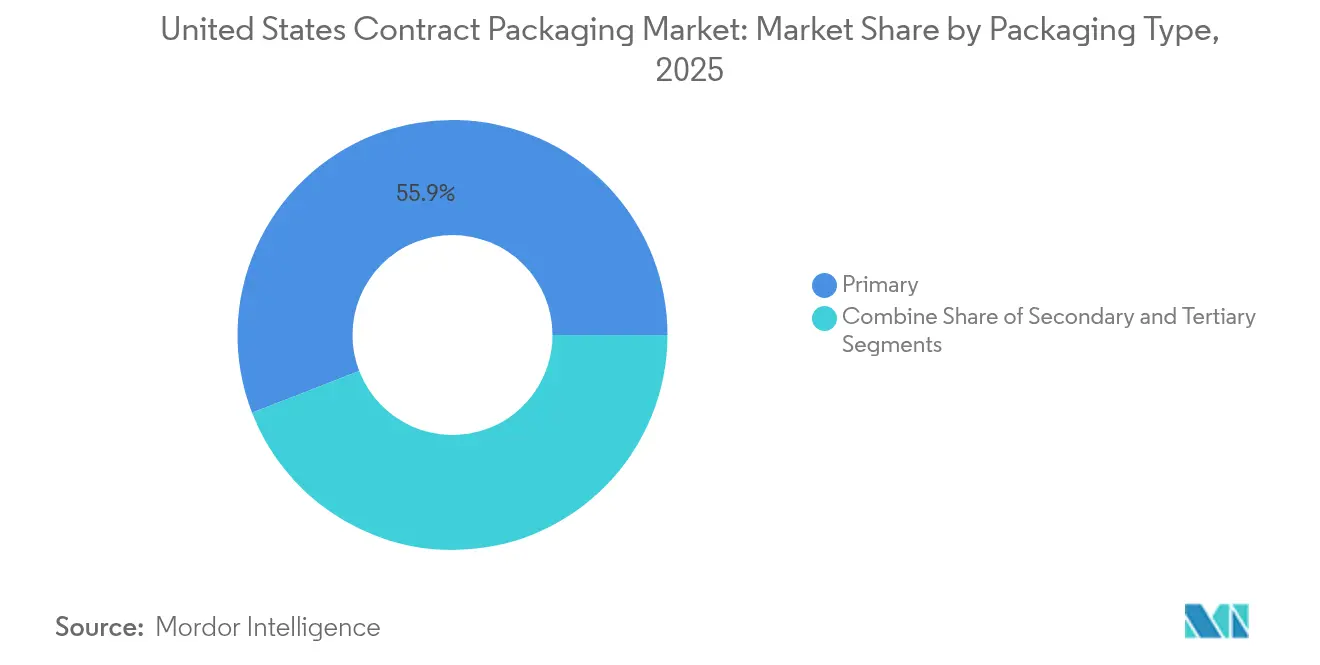

- Par type d'emballage, l'emballage primaire a dominé avec 55,88 % de la part du marché de l'emballage sous contrat aux États-Unis en 2025 ; ce segment se développe à un TCAC de 11,25 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur alimentaire représentait 35,06 % des recettes en 2025, tandis que le secteur pharmaceutique devrait croître à un TCAC de 13,74 % jusqu'en 2031.

- Par offre de services, le remplissage et l'assemblage représentaient 36,12 % de la taille du marché de l'emballage sous contrat aux États-Unis en 2025, tandis que l'exécution des commandes et la logistique enregistrent le TCAC projeté le plus élevé à 12,70 % jusqu'en 2031.

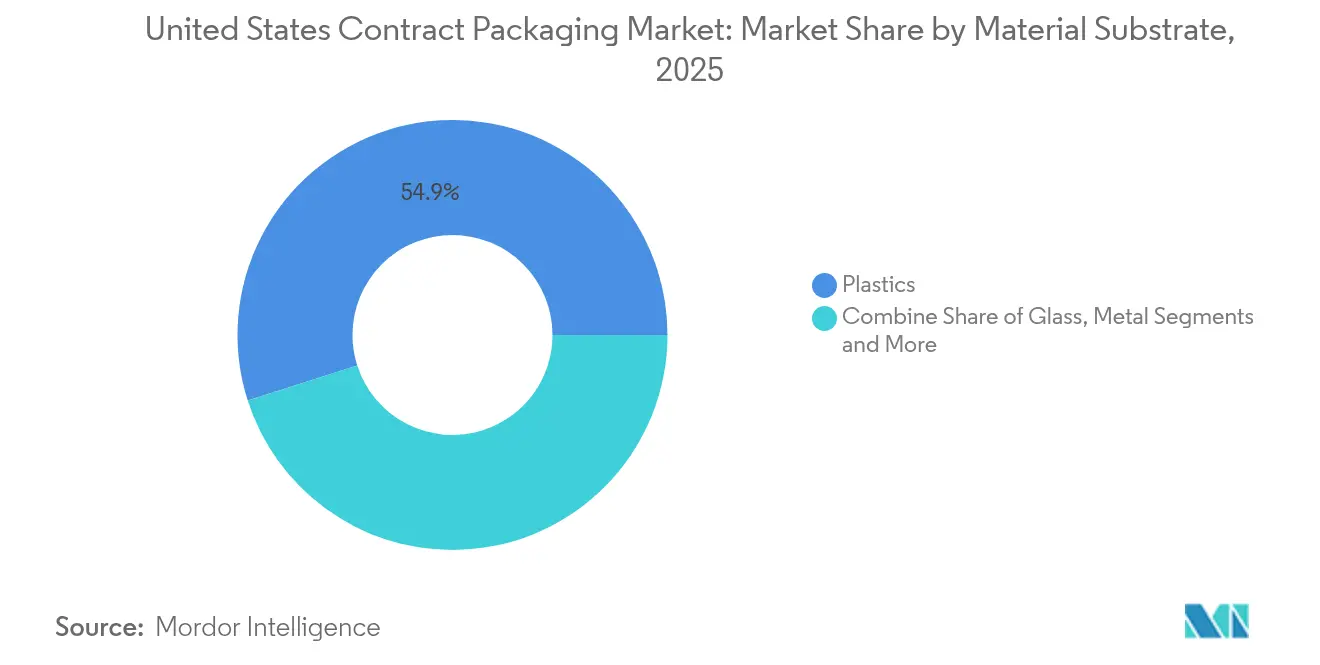

- Par substrat matériau, les plastiques conservaient 54,92 % de la part en 2025, mais les options biodégradables et biosourcées progressent à un TCAC de 12,97 %.

- Par niveau d'automatisation, les lignes semi-automatisées détenaient 32,12 % de la part en 2025, tandis que les systèmes intégrant la robotique progressent le plus rapidement à un TCAC de 13,70 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage sous contrat aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimule la demande d'emballage sous contrat agile | +1.2% | National, concentration dans les pôles logistiques | Court terme (≤ 2 ans) |

| Hausse de l'externalisation pharmaceutique et nutraceutique | +1.5% | Corridors manufacturiers du Nord-Est et du Sud-Est | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre accélèrent l'adoption de la robotique | +0.9% | Régions manufacturières du Midwest et du Sud | Moyen terme (2-4 ans) |

| La règle d'étiquetage en face avant de la FDA stimule les besoins de réétiquetage | +0.8% | National, adoption précoce dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Les incitations au rapatriement soutiennent la demande intérieure | +0.7% | États du Sud et régions de la Rust Belt | Long terme (≥ 4 ans) |

| Mandats et préférences en matière d'emballage écologique | +0.6% | Californie, Nord-Est, marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule la demande d'emballage sous contrat agile

L'expansion rapide du commerce en ligne continue de réécrire les règles économiques de l'emballage pour les propriétaires de marques. Les politiques d'expédition basées sur le poids volumétrique récompensent les formats qui minimisent l'air gaspillé, poussant les emballeurs sous contrat à repenser les emballages primaires et secondaires pour des empreintes plus légères et plus compactes. La montée en puissance du café prêt à boire, dont la valeur est projetée à 64,78 milliards USD d'ici 2032, illustre la manière dont la croissance spécifique à une catégorie stimule les extensions de gamme qui nécessitent des capacités de remplissage et d'étiquetage flexibles. Les emballeurs sous contrat capables d'associer des prévisions de la demande pilotées par l'IA à des changements de format rapides captent une plus grande part des programmes de commerce électronique, renforçant la pertinence stratégique du marché de l'emballage sous contrat aux États-Unis pour les marques omnicanales.

Hausse de l'externalisation pharmaceutique et nutraceutique

Un contrôle réglementaire accru et un pipeline de produits biologiques complexes poussent les fabricants de médicaments à élargir leurs partenariats externes. Les entreprises pharmaceutiques virtuelles ont réduit leurs coûts de développement jusqu'à 50 % en s'appuyant sur des emballeurs spécialisés capables de gérer la formulation, le remplissage aseptique et la sérialisation dans un seul flux de travail. La nécessité de systèmes de dosage précis pour les thérapies GLP-1 élève encore les exigences en matière de contrôle de la contamination, faisant des extensions de capacité telles que l'installation de 4,1 milliards USD de Novo Nordisk en Caroline du Nord des opportunités d'ancrage pour le marché de l'emballage sous contrat aux États-Unis. [1]Feliza Mirasol, "Novo Nordisk vise une expansion de 4,1 milliards USD," biopharminternational.com Par conséquent, les emballeurs sous contrat qui possèdent une expertise en matière d'Annexe 1 et des certifications de salles blanches de qualité vaccinale transitionnent de prestataires transactionnels à partenaires stratégiques de la chaîne d'approvisionnement.

Les pénuries de main-d'œuvre accélèrent l'adoption de la robotique

Un marché du travail industriel de plus en plus tendu a poussé les fournisseurs de robots à prévoir une reprise des installations aux États-Unis en 2024, alors que les fabricants remettent en marche des projets mis en attente. Dans les ateliers d'emballage, les robots articulés contrôlent désormais les tâches de prélèvement et de placement pour les références à géométrie irrégulière, tandis que les systèmes de vision par IA améliorent la disponibilité en éliminant les ajustements manuels. Des études de cas comme celle de la salle de stérilisation de Crider Foods, où les effectifs sont passés de 20 à 4 employés et la consommation d'eau a diminué de 66 %, illustrent les gains de productivité qui justifient les investissements même pour les prestataires de taille intermédiaire. Ces succès renforcent la différenciation concurrentielle des prestataires prêts pour l'automatisation sur l'ensemble du marché de l'emballage sous contrat aux États-Unis.

La règle d'étiquetage en face avant de la FDA stimule les besoins de réétiquetage

La proposition de la FDA d'imposer des icônes nutritionnelles en face avant de l'emballage d'ici 2028 devrait générer une hausse pluriannuelle dans la refonte des étiquettes, la qualification des matériaux et les dépréciations de stocks. Les grandes marques dont le chiffre d'affaires dépasse le seuil de 10 millions USD font face à des délais de conformité serrés, les incitant à s'appuyer sur des emballeurs sous contrat disposant de capacités clé en main de gestion des visuels et d'impression numérique. L'opportunité cumulative estimée à 3,2 milliards USD s'aligne précisément avec les emballeurs sous contrat qui maintiennent des lignes à forte diversité et faible volume capables de déploiements parallèles de références. Cette dynamique souligne comment les événements réglementaires se traduisent directement par des revenus supplémentaires pour le marché de l'emballage sous contrat aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts logistiques et de la chaîne du froid | -1.1% | National, impact aigu sur les produits sensibles à la température | Court terme (≤ 2 ans) |

| Investissements élevés en capital pour l'automatisation | -0.9% | Régions à forte intensité manufacturière | Moyen terme (2-4 ans) |

| Charge de conformité fragmentée pour les compléments alimentaires et l'étiquetage en face avant | -0.7% | National, opérations multi-États | Court terme (≤ 2 ans) |

| Les propriétaires de marques internalisent les références principales sous pression inflationniste | -0.6% | National, produits à forte marge | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts logistiques et de la chaîne du froid

Les perturbations géopolitiques en mer Rouge et dans les corridors de canaux ont poussé les taux de fret au comptant bien au-dessus des moyennes à long terme, ajoutant de la volatilité à la planification des stocks domestiques. [2]CNUCED, "Taux de fret et coûts du transport maritime," unctad.org Les segments à température contrôlée comportent un risque encore plus élevé, car la disponibilité limitée des conteneurs réfrigérés gonfle les coûts à destination pour les produits biologiques et les produits alimentaires haut de gamme. Les propriétaires de marques répercutent ces dépenses en amont, faisant pression sur les emballeurs sous contrat pour qu'ils élargissent leurs coussins de fonds de roulement ou renégocient les conditions de livraison. Les prévisions de la demande dérivées de l'IA, comme celles déployées par Americold, aident à atténuer l'incertitude mais ne peuvent pas effacer entièrement les fluctuations de coûts, limitant l'expansion des marges bénéficiaires au sein du marché de l'emballage sous contrat aux États-Unis.

Investissements élevés en capital pour l'automatisation

Les expéditions de machines d'emballage ont atteint 10,9 milliards USD en 2024, un niveau qui souligne l'engagement financier initial considérable requis pour passer des lignes manuelles à la robotique. Les emballeurs sous contrat de taille intermédiaire font souvent face à un accès limité à des financements à faible coût, ralentissant l'adoption malgré les avantages d'efficacité reconnus. La complexité de l'intégration aggrave l'obstacle, car la modernisation des convoyeurs existants et des systèmes de vision entraîne des temps d'arrêt prolongés et des frais d'ingénierie spécialisée. Ces réalités tempèrent le rythme auquel le marché de l'emballage sous contrat aux États-Unis peut s'automatiser pleinement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : l'emballage primaire domine l'innovation

L'emballage primaire représente 55,88 % de la part du marché de l'emballage sous contrat aux États-Unis en 2025, et son TCAC de 11,25 % indique que ce segment capturera la majeure partie des revenus supplémentaires jusqu'en 2031. La demande se concentre sur les kits injectables, les flacons à ouverture sécurisée pour enfants et les blisters intelligents qui surveillent l'observance thérapeutique. L'augmentation de la personnalisation dans les thérapies oncologiques et diabétiques pousse les volumes de remplissage à la baisse et les nombres de références à la hausse, favorisant les lignes de remplissage agiles avec des outillages à changement rapide. L'emballage secondaire continue de desservir les présentoirs de clubs de vente en gros et les multiemballages de détail, mais l'intensité d'innovation reste plus faible car les marques canalisent les investissements vers des contenants primaires intelligents.

Le segment est également là où les technologies d'emballage intelligent prennent racine. Les emballages dotés de codes QR fournissent des données de provenance, tandis que les étiquettes NFC collectent les retours des patients pour les programmes de données probantes du monde réel. Les investissements tels que l'expansion de 180 millions USD de Gerresheimer en Géorgie soulignent les exigences en capital pour les plastiques de qualité médicale et les inhalateurs moulés par injection. En conséquence, le marché de l'emballage sous contrat aux États-Unis voit l'emballage primaire évoluer d'un contenant passif vers une interface numériquement connectée.

Par secteur d'utilisation final : la croissance pharmaceutique dépasse la dominance alimentaire

Le segment alimentaire reste le plus grand contributeur aux revenus avec 35,06 % en 2025, mais le secteur pharmaceutique progresse à un TCAC de 13,74 %, soit le double du taux global du marché. Cette divergence reflète la volonté des fabricants de médicaments d'externaliser des étapes hautement spécialisées de remplissage-finition et d'étiquetage qui exigent des salles blanches de grade C et une surveillance environnementale en temps réel. Les nouvelles directives de stérilisation de l'Annexe 1 ajoutent une impulsion supplémentaire en renforçant les exigences de contrôle de la contamination.

Les lignes de plats prêts à consommer et de boissons fonctionnelles continuent d'allouer des volumes au marché de l'emballage sous contrat aux États-Unis, mais la croissance se modère à mesure que les marques affinent leurs chaînes d'approvisionnement directes aux consommateurs. En revanche, les constructions en Caroline du Nord de plusieurs milliards de dollars d'Eli Lilly et de Novo Nordisk canalisent une nouvelle vague de demande de produits injectables vers des partenaires régionaux d'emballage sous contrat. Sur l'horizon de prévision, l'externalisation pharmaceutique devrait donc réduire l'écart historique avec l'alimentation dans la contribution globale au marché de l'emballage sous contrat aux États-Unis.

Par offre de services : l'intégration de l'exécution des commandes stimule la croissance

Le remplissage et l'assemblage ont généré 36,12 % du chiffre d'affaires total de 2025, mais les services d'exécution des commandes et de logistique sont en voie d'atteindre un TCAC de 12,70 %, reflétant un pivot vers des modèles d'exécution de bout en bout. Les marques omnicanales souhaitent un partenaire unique pour l'emballage, la préparation des commandes et la coordination du dernier kilomètre, et elles récompensent les fournisseurs capables de relier les données d'emballage aux systèmes de gestion des stocks en temps réel. Ce changement aide également les emballeurs sous contrat à défendre leurs marges en ajoutant des tâches de distribution à haute valeur ajoutée qui s'appuient sur l'intégration des systèmes plutôt que sur la main-d'œuvre manuelle.

La formulation et le mélange restent des niches mais sont essentiels pour les poudres nutraceutiques et les mélanges pour boissons, tandis que les services d'emballage et d'étiquetage font face à une perturbation des flux de travail due à la prochaine icône nutritionnelle de la FDA, augmentant l'importance de l'impression numérique en phase terminale. L'acquisition par Veritiv d'AmeriPac pour 60 millions USD souligne comment la capacité d'exécution des commandes est devenue un facteur de différenciation significatif au sein du marché de l'emballage sous contrat aux États-Unis.

Par substrat matériau : la durabilité remodèle les choix de matériaux

Les plastiques ont conservé 54,92 % de la part des revenus en 2025, mais les substrats biodégradables et biosourcés progressent à un TCAC de 12,97 % alors que les entreprises de biens de consommation s'efforcent d'atteindre leurs engagements de réduction des déchets d'ici 2027. Les marques spécifient des matériaux à base de canne à sucre, d'algues et de champignons non seulement pour leurs atouts environnementaux mais aussi pour leur communication de marque. La taille du marché de l'emballage sous contrat aux États-Unis attachée aux seuls emballages pharmaceutiques durables devrait croître à plus du double du taux des plastiques conventionnels.

Le papier et le carton absorbent les volumes du commerce électronique car les détaillants préfèrent les solutions recyclables en bordure de trottoir qui correspondent à leurs tableaux de bord de durabilité, tandis que les métaux restent pertinents dans les formats alimentaires aseptiques et aérosols. Le verre continue de dominer les flacons d'injection spéciaux où l'inertie chimique est obligatoire, même si son poids limite son utilisation dans l'expédition directe aux consommateurs. Les innovations continues dans les revêtements barrières devraient améliorer la résistance à l'oxygène et à l'humidité des films compostables, élargissant leur adoption sur l'ensemble du marché de l'emballage sous contrat aux États-Unis.

Par niveau d'automatisation : l'intégration de la robotique s'accélère

Les lignes semi-automatisées contrôlent encore 32,12 % des revenus de 2025, mais les systèmes intégrant la robotique progressent le plus rapidement à un TCAC de 13,70 %, une tendance alimentée par la pénurie de main-d'œuvre et les exigences strictes de qualité dans le secteur pharmaceutique. La vision par machine inspecte désormais les niveaux de remplissage de chaque flacon et rejette les écarts en temps réel, soutenant les engagements zéro défaut exigés par les commanditaires pharmaceutiques. Les changements de petits lots exécutés par des cobots réduisent les temps d'arrêt pour les références de commerce électronique, améliorant l'efficacité globale des équipements.

Les opérations manuelles persistent dans les kits de soins personnels artisanaux et les emballages promotionnels à forte diversité, où les arguments économiques de la robotique restent peu attractifs. Les lignes haute vitesse entièrement automatisées dominent le remplissage des canettes de boissons et des bouteilles en PET, mais même ces usines retrofit de plus en plus des robots collaboratifs pour les tâches de palettisation. Les gains mesurables de productivité et de traçabilité de l'automatisation valident les plans d'investissement et renforcent la compétitivité à long terme du marché de l'emballage sous contrat aux États-Unis.

Analyse géographique

Le Nord-Est conserve la plus forte concentration d'installations d'emballage pharmaceutique sous contrat, tirant parti de la proximité historique avec les grands développeurs pharmaceutiques et d'un réseau dense de fournisseurs de composants de salles blanches. L'expertise en matière de conformité à la FDA et une main-d'œuvre qualifiée confèrent à la région un avantage structurel, mais son taux de croissance est en retard par rapport aux États plus méridionaux en raison des coûts immobiliers et énergétiques plus élevés. Le Sud-Est, mené par la Caroline du Nord, la Géorgie et la Floride, est désormais le territoire en expansion la plus rapide du marché de l'emballage sous contrat aux États-Unis, propulsé par des investissements de plusieurs milliards de dollars dans les produits biologiques et les injectables de Novo Nordisk, Eli Lilly et Gerresheimer. Les partenariats de formation professionnelle avec les collèges communautaires améliorent les viviers de talents, réduisant l'un des goulots d'étranglement historiques pour les lignes pharmaceutiques de haute spécification.

Les États du Midwest continuent de dominer l'emballage sous contrat alimentaire et des boissons en raison de leurs usines de transformation établies et de leurs corridors logistiques centraux. Cependant, des installations vieillissantes font face à des exigences croissantes en matière d'investissements pour accueillir la robotique et les substrats durables, poussant certains opérateurs à rechercher des coentreprises pour une injection de capitaux. La hausse des coûts de la chaîne du froid affecte particulièrement les emballeurs sous contrat de produits laitiers et de plats préparés, les poussant vers des modèles de micro-exécution régionale qui raccourcissent les distances de livraison.

Sur la côte Ouest, les mandats stricts de Californie sur le contenu recyclé accélèrent l'adoption de matériaux alternatifs, positionnant la région comme un banc d'essai pour les innovations compostables et biosourcées. Le besoin du secteur technologique en emballages électroniques antistatiques et à température contrôlée diversifie davantage la demande régionale. Pendant ce temps, le Sud et le Sud-Ouest bénéficient de la loi CHIPS et des fonds fédéraux d'infrastructure, attirant des marques mondiales d'électronique et d'alimentation pour construire des pôles d'assemblage nearshore. Les prestataires d'emballage du Texas et de l'Arizona rapportent une activité de cotation record pour les créneaux de production 2025, confirmant l'élargissement de la portée géographique du marché de l'emballage sous contrat aux États-Unis.

Paysage concurrentiel

La concurrence reste modérément fragmentée. L'acquisition en attente de Catalent Inc. par Novo Holdings illustre la logique de consolidation : les grands acheteurs recherchent des capacités stériles avancées, des accréditations réglementaires mondiales et des systèmes de qualité numériques qui prennent des années à reproduire de manière organique. Les investisseurs financiers continuent d'acquérir des emballeurs sous contrat de taille intermédiaire et investissent dans l'intégration de la robotique, espérant débloquer une expansion multiple grâce à une utilisation accrue et à des services d'exécution groupés.

La capacité technologique devient le principal axe de différenciation. Les prestataires qui déploient des analyses qualité pilotées par l'IA offrent des taux de défauts inférieurs à 2 sigma, un seuil qui remporte des contrats à long terme avec les innovateurs pharmaceutiques. L'automatisation alimente également les objectifs de durabilité en réduisant les reprises et les déchets, renforçant l'argument commercial pour les acteurs à forte intensité capitalistique. Les petites entreprises régionales défendent leurs parts grâce à une planification flexible, des quantités minimales de commande faibles et leur proximité avec des clients de niche, mais elles font face à une pression croissante pour financer des mises à niveau de robotique et de conformité afin de rester pertinentes sur le marché de l'emballage sous contrat aux États-Unis.

Les alliances stratégiques vont au-delà des acquisitions. La direction de Thermo Fisher a signalé que la transaction Catalent Inc. débloquera des synergies d'optimisation du réseau en répartissant les volumes de remplissage-finition sur des sites complémentaires, illustrant comment des empreintes intégrées créent une fidélisation des clients. L'acquisition par Veritiv d'AmeriPac en 2024 a ajouté l'exécution des commandes omnicanale à sa plateforme de distribution d'emballages, démontrant que la logistique en aval peut être une adjacence forte pour les emballeurs sous contrat. Les perturbateurs émergents associent également l'automatisation à des empreintes régionales pour remporter des programmes de rapatriement, soutenant un paysage concurrentiel dynamique mais fragmenté.

Leaders du secteur de l'emballage sous contrat aux États-Unis

Aaron Thomas Company

Multipack Solutions LLC

Pharma Tech Industries

Reed-Lane Inc.

Sharp Packaging Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Gerresheimer annonce une expansion de 180 millions USD de son installation de Peachtree City, en Géorgie, afin d'améliorer les capacités de production de systèmes médicaux pour les inhalateurs et les auto-injecteurs, créant plus de 400 nouveaux emplois et augmentant la superficie de production de 18 000 mètres carrés en deux étapes de développement.

- Janvier 2025 : Le PDG de Thermo Fisher souligne des perspectives positives pour les organisations de développement et de fabrication sous contrat (CDMO), citant l'acquisition de Catalent Inc. par Novo Holdings et les avantages potentiels des politiques tarifaires de la nouvelle administration, en mettant l'accent sur la construction de capacités durables et l'amélioration des performances de la chaîne d'approvisionnement.

- Juin 2024 : Novo Nordisk annonce un investissement de 4,1 milliards USD dans une nouvelle installation de fabrication de remplissage/finition à Clayton, en Caroline du Nord, ajoutant 1,4 million de pieds carrés d'espace de production et créant 1 000 nouveaux emplois pour répondre à la demande croissante de thérapeutiques injectables GLP-1.

- Juin 2025 : Vetter Pharma entreprend la construction de nouveaux sites de fabrication à Des Plaines, dans l'Illinois, et à Sarrelouis, en Allemagne, dans le cadre d'un plan d'investissement de 1,5 milliard EUR, le site de l'Illinois doublant la capacité existante de l'installation de Skokie pour les composés injectables.

Périmètre du rapport sur le marché de l'emballage sous contrat aux États-Unis

Le marché est défini sur la base des revenus générés par divers types d'emballage utilisés dans différents secteurs d'utilisation final tels que l'alimentation, les boissons, les produits pharmaceutiques, les soins ménagers et les soins personnels, l'automobile et autres. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les entretiens primaires. Le marché couvre également les principaux facteurs influençant la croissance du secteur de l'emballage sous contrat en termes de moteurs et de freins. L'étude analyse en outre l'impact global de la COVID-19 sur l'écosystème.

Le marché de l'emballage sous contrat aux États-Unis est segmenté par type d'emballage (primaire, secondaire et tertiaire) et par secteur d'utilisation final (alimentation, boissons, produits pharmaceutiques, soins ménagers et soins personnels, et automobile). Les tailles et valeurs de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Primaire |

| Secondaire |

| Tertiaire |

| Alimentation |

| Boissons |

| Pharmacie |

| Soins ménagers et soins personnels |

| Automobile |

| Électronique et haute technologie |

| Alimentation pour animaux de compagnie |

| Autre secteur d'utilisation final |

| Formulation et mélange |

| Remplissage et assemblage |

| Emballage et étiquetage |

| Exécution des commandes et logistique |

| Papier et carton |

| Plastiques |

| Métaux |

| Verre |

| Biodégradable/Biosourcé |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Intégrant la robotique |

| Par type d'emballage | Primaire |

| Secondaire | |

| Tertiaire | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Pharmacie | |

| Soins ménagers et soins personnels | |

| Automobile | |

| Électronique et haute technologie | |

| Alimentation pour animaux de compagnie | |

| Autre secteur d'utilisation final | |

| Par offre de services | Formulation et mélange |

| Remplissage et assemblage | |

| Emballage et étiquetage | |

| Exécution des commandes et logistique | |

| Par substrat matériau | Papier et carton |

| Plastiques | |

| Métaux | |

| Verre | |

| Biodégradable/Biosourcé | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Intégrant la robotique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage sous contrat aux États-Unis ?

La taille du marché de l'emballage sous contrat aux États-Unis est de 27,78 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 8,96 % pour atteindre 42,64 milliards USD d'ici 2031.

Quel est le segment qui connaît la croissance la plus rapide sur le marché ?

L'emballage pharmaceutique sous contrat se développe à un TCAC de 13,74 %, dépassant tous les autres secteurs d'utilisation final, alors que les fabricants de médicaments externalisent des tâches complexes de remplissage-finition et d'étiquetage.

Pourquoi les matériaux biodégradables gagnent-ils du terrain ?

Les réglementations étatiques sur le contenu recyclé, combinées aux objectifs de durabilité des entreprises, poussent les marques vers des substrats biosourcés et compostables, une tendance qui stimule un TCAC de 12,97 % pour ces matériaux.

Comment l'automatisation affecte-t-elle la structure des coûts du secteur ?

Les systèmes intégrant la robotique réduisent la dépendance à la main-d'œuvre, améliorent le contrôle qualité et peuvent réduire la consommation d'eau et d'énergie, bien qu'ils nécessitent un investissement en capital initial significatif.

Quel sera l'impact de la règle d'étiquetage en face avant de la FDA ?

La règle créera une hausse concentrée de réétiquetage avant l'échéance de conformité de 2028, représentant une opportunité estimée à 3,2 milliards USD pour les emballeurs disposant de capacités d'impression numérique évolutives et d'une expertise réglementaire.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément fragmenté ; les dix premiers prestataires contrôlent environ la moitié du chiffre d'affaires total, tandis que de nombreux spécialistes régionaux se concurrencent sur la flexibilité et la proximité.

Dernière mise à jour de la page le: