Taille et part du marché de l'emballage grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

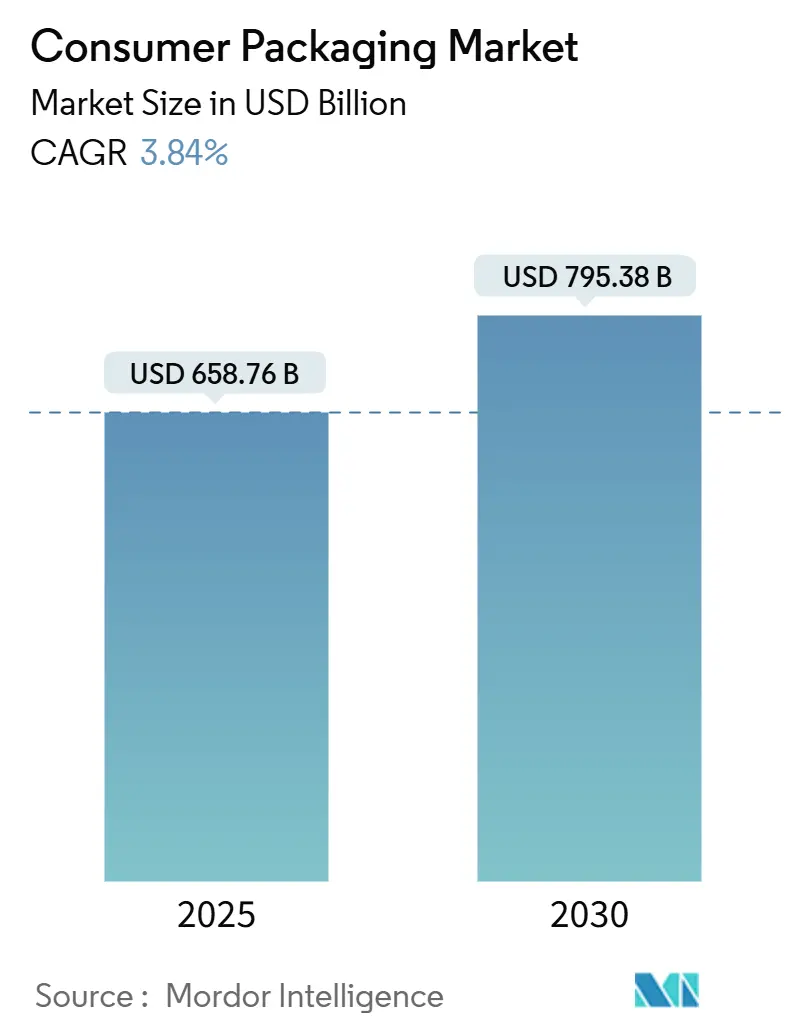

| Taille du Marché (2025) | 658.76 Milliards de dollars |

| Taille du Marché (2030) | 795.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage grand public par Mordor Intelligence

La taille du marché de l'emballage grand public a atteint 658,76 milliards USD en 2025 et devrait atteindre 795,38 milliards USD d'ici 2030, avec un CAGR de 3,84 %. Ce taux de croissance modeste signale un secteur en voie de maturité dans lequel les impératifs de durabilité, les exigences de traitement des commandes en ligne et le contrôle réglementaire remodèlent conjointement les investissements et les modèles opérationnels. Les outils automatisés d'ajustement dimensionnel déployés dans les grands centres de traitement des commandes réduisent les intrants en carton ondulé et en matériaux de calage jusqu'à 15 % sans compromettre les performances de protection. Les alternatives à base de fibres gagnent simultanément du terrain, les détaillants cherchant des emballages conformes aux objectifs de recyclage tout en conservant leur attrait en rayon. La volatilité des matières premières demeure une préoccupation à court terme ; toutefois, les fabricants l'atténuent en diversifiant leurs bases de fournisseurs, en intégrant des clauses d'indexation des prix et en accélérant les projets d'allègement. L'intensité concurrentielle est stable plutôt que féroce, car les économies d'échelle, les contrats de service à long terme et les exigences en capital maintiennent les barrières à l'entrée à un niveau modéré.

Principaux enseignements du rapport

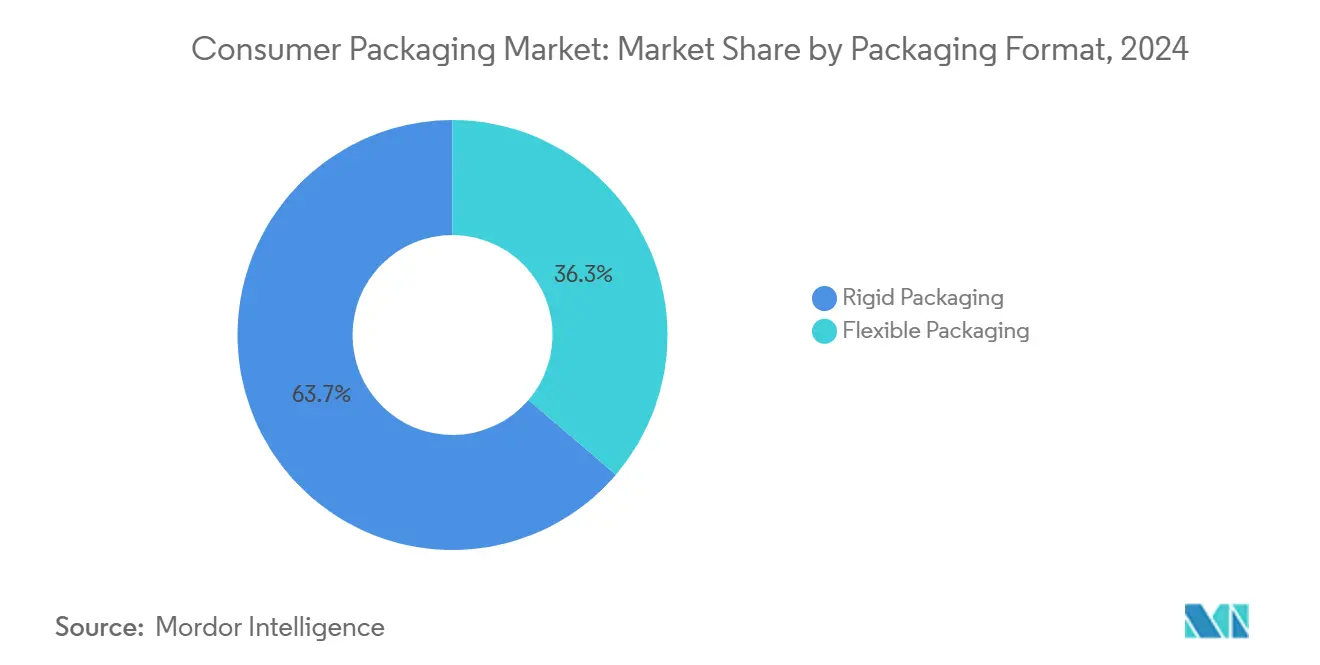

- Par format d'emballage, le segment de l'emballage rigide a capté 63,74 % de la part du marché de l'emballage grand public en 2024.

- Par type de matériau, la taille du marché de l'emballage grand public pour le papier et le carton devrait croître à un CAGR de 4,98 % entre 2025 et 2030.

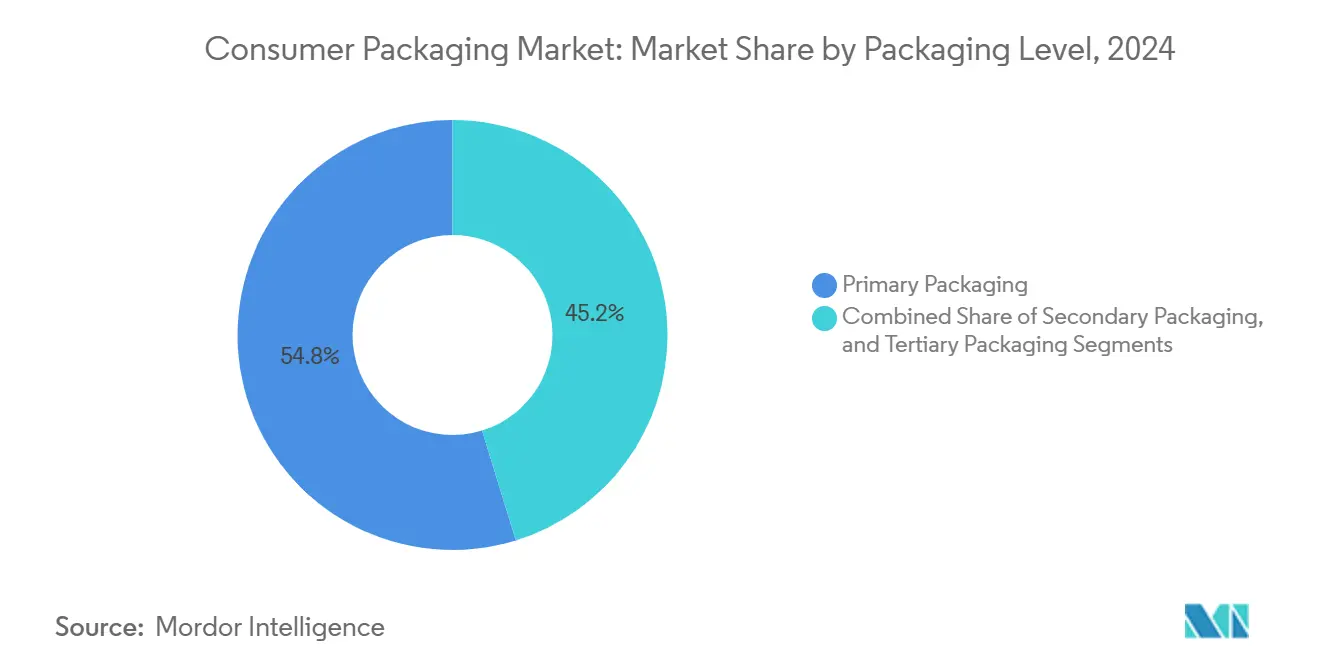

- Par niveau d'emballage, le segment de l'emballage primaire a capté 54,78 % de la part des revenus du marché de l'emballage grand public en 2024.

- Par secteur d'utilisation finale, la taille du marché de l'emballage grand public pour les applications pharmaceutiques devrait croître à un CAGR de 4,63 % entre 2025 et 2030.

- Par géographie, le segment Amérique du Nord a capté 41,69 % de la part du marché de l'emballage grand public en 2024.

Tendances et perspectives du marché mondial de l'emballage grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes d'expédition du commerce électronique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation des emballages alimentaires et de boissons | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Allègement et optimisation des coûts des matériaux | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Automatisation de l'ajustement dimensionnel par l'intelligence artificielle | +0.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Quotas nationaux de contenu recyclé pour les marques de produits de grande consommation | +0.7% | Europe et Amérique du Nord, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'abonnement aux emballages réutilisables | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes d'expédition du commerce électronique

La livraison directe aux consommateurs nécessite des emballages suffisamment résistants pour supporter le tri automatisé, le transport longue distance et la livraison en porte-à-porte, tout en minimisant les frais de poids volumétrique qui pèsent sur les budgets logistiques. Le moteur de décision d'emballage basé sur l'apprentissage automatique d'Amazon a réduit l'ensemble des matériaux d'emballage de 11 % en 2024, tout en maintenant les taux de dommages en dessous de 0,5 %.[1]Amazon, "Rapport de durabilité 2024," sustainability.aboutamazon.com Le succès des grandes places de marché incite les détaillants de taille intermédiaire à adopter des solutions similaires basées sur les données, créant un effet de réseau qui accélère l'innovation des fournisseurs. Les transformateurs de carton ondulé proposent désormais des inserts modulaires adaptés aux profils de commandes plutôt qu'à des unités de gestion des stocks statiques. Les marques d'électronique haut de gamme testent de plus en plus des conteneurs réutilisables intégrant des étiquettes RFID, séduisant les consommateurs soucieux de durabilité et réduisant les dommages liés à la logistique inverse. Le commerce électronique transfrontalier, qui devrait représenter plus de 30 % des ventes mondiales en ligne d'ici 2027, amplifie encore la demande d'étiquetage inviolable et multilingue.

Premiumisation des emballages alimentaires et de boissons

Les acheteurs associent les fermetures spécialisées, les vernis tactiles et les indicateurs intelligents de fraîcheur à une qualité de produit supérieure, permettant aux propriétaires de marques d'exiger des primes de prix de 15 à 25 %. Les étiquettes actives qui changent de couleur lorsque la chaîne du froid est rompue ont gagné en popularité auprès des producteurs de produits laitiers et de bières artisanales en 2024. Les maisons de confiserie de luxe se sont tournées vers des manchons en carton ondulé micro-cannelé rehaussés de dorure à chaud pour remplacer les boîtes métalliques rigides, réduisant le poids de 22 % tout en conservant leur caractère de cadeau. Les papiers à revêtement barrière rivalisent désormais avec les films PET multicouches en termes de résistance à l'oxygène et à l'humidité, permettant aux marques de snacks artisanaux de promouvoir un message « sans plastique » sans pénalité sur la durée de conservation. Les conditionneurs sous contrat, répondant à la premiumisation, ont mis à niveau leurs lignes d'impression vers des capacités à 7 couleurs, réduisant les tailles de tirage et permettant des lancements à thème saisonnier qui stimulent la vitesse de rotation par unité de gestion des stocks.

Automatisation de l'ajustement dimensionnel par l'intelligence artificielle

Les cellules robotisées d'érection-remplissage-scellage, connectées à des algorithmes prédictifs, évaluent en temps réel la géométrie du produit, le couloir d'expédition et les suppléments spécifiques au transporteur, sélectionnant le plus petit carton viable dans une bibliothèque de flans sur site. FedEx a indiqué que ces initiatives d'ajustement dimensionnel ont réduit les déchets d'emballage de 18 % en 2024 et abaissé les coûts d'expédition moyens pour les marchands de 12 %. L'apprentissage automatique affine continuellement les tableaux de dimensions sur la base des données de tests de chute et des retours de réclamations, réduisant progressivement les besoins en matériaux de remplissage. Les premiers adoptants bénéficient d'une réduction des émissions de fret, une mesure de RSE de plus en plus scrutée. Les fournisseurs intègrent la vision par ordinateur dans les postes de préhension et de placement, permettant le traitement en ligne des articles de forme irrégulière, allant des articles de sport aux kits cosmétiques. À mesure que les coûts d'investissement diminuent, les installations à volume moyen accèdent à la technologie, élargissant la base installée et favorisant de nouvelles améliorations algorithmiques.

Quotas nationaux de contenu recyclé pour les marques de produits de grande consommation

Les amendements 2024 de l'Union européenne imposent des seuils de contenu recyclé atteignant 65 % pour les formats à base de papier et 25 % pour les bouteilles en PET d'ici 2030. Des législations parallèles ont émergé dans trois provinces canadiennes et cinq États américains, élargissant le périmètre de conformité. Les transformateurs prévoyants sécurisent des accords d'achat à long terme avec des installations de valorisation des matériaux pour garantir les volumes de matières premières, souvent à des prix majorés. Pour assurer la traçabilité, des pilotes blockchain documentent désormais l'origine des intrants en balles, créant des audits numériques qui satisfont les tableaux de bord des détaillants et atténuent le risque d'écoblanchiment. Les équipementiers modernisent les extrudeuses avec des systèmes de filtration avancés pour traiter des charges plus élevées de matériaux recyclés sans défauts de gel. Les marques qui dépassent les quotas minimaux affichent des logos sur l'emballage qui résonnent auprès des consommateurs soucieux de l'environnement, transformant la conformité réglementaire en avantage marketing.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères et de la pâte à papier | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les plastiques à usage unique | -0.6% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Règles de divulgation des additifs entravant le recyclage multicouche | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Chocs tarifaires transfrontaliers du commerce électronique sur les intrants d'emballage | -0.5% | Mondial, concentré dans les régions dépendantes du commerce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et de la pâte à papier

Les prix des résines polymères ont fluctué de 23 % en 2024 en raison d'arrêts imprévus de vapocraqueurs et de pics des prix de l'énergie qui ont perturbé les chaînes d'approvisionnement. La pâte de bois feuillu s'est négociée entre 580 et 750 USD par tonne métrique au cours de la même période, une variation qui a mis à rude épreuve la budgétisation annuelle des transformateurs de taille moyenne. Pour amortir le risque, les grands acteurs ont adopté la couverture sur les matières premières et le double approvisionnement sur plusieurs continents, mais les petites entreprises manquaient de l'envergure nécessaire pour obtenir des conditions favorables. Les extrudeuses de films ont accéléré les essais avec des mélanges maîtres de carbonate de calcium qui réduisent la teneur en résine vierge jusqu'à 12 % sans sacrifier la résistance à la traction. Les opérations d'impression offset feuille à feuille ont échelonné les schémas de commandes pour équilibrer les coûts de stockage des stocks par rapport aux éventuelles hausses des prix au comptant. Néanmoins, la résistance des clients aux suppléments s'est intensifiée, soulignant le délicat équilibre entre la récupération des coûts et le maintien des parts de marché.

Durcissement des réglementations sur les plastiques à usage unique

La directive européenne sur les plastiques à usage unique est passée d'un cadre à une application nationale en 2024, entraînant des interdictions sur certaines barquettes en polystyrène et l'introduction de redevances obligatoires pour les producteurs sur d'autres articles jetables. Des législations similaires ont émergé en Californie et à New York, créant un patchwork qui complique les déploiements multinationaux. Les substitutions de matériaux augmentent souvent les coûts unitaires de 20 à 40 % et nécessitent des dépenses d'investissement pour de nouvelles machines de formage. Les plateaux en fibres moulées, par exemple, nécessitent des lignes de pressage à plus haute tonnage et des étapes de séchage prolongées par rapport au PET thermoformé. Les propriétaires de marques font donc face à un arbitrage entre engagements environnementaux et positionnement tarifaire. Les agences d'application ont commencé à auditer les allégations environnementales, exposant les entreprises à un risque de réputation si les déclarations de compostabilité ou de recyclabilité manquent de justification, freinant davantage la vitesse d'innovation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format d'emballage : les emballages flexibles dépassent les offres rigides traditionnelles

Les contenants rigides détenaient une part de marché de l'emballage grand public de 63,74 % en 2024, portés par la domination des boîtes métalliques, des bouteilles en PET et des bocaux en verre sur le marché des boissons gazeuses, des sauces et des flacons médicaux. La rotation régulière en supermarché et les lignes de remplissage établies ancrent la demande ; pourtant, les perspectives de croissance sont atténuées car les substituts allégés captent des volumes supplémentaires. Les alternatives flexibles, telles que les pochettes à soufflet et les sachets rétortables, ont atteint une pénétration à deux chiffres dans les soupes stables à température ambiante et les aliments pour animaux de compagnie en portion individuelle, un changement catalysé par des économies de coûts logistiques de 30 % et un espace d'affichage de marque accru. Les transformateurs ont intensifié la production de films métallisés haute barrière capables de résister à la stérilisation en autoclave à 135 °C tout en maintenant la résistance à la perforation, ouvrant des catégories autrefois considérées comme exclusives aux boîtes de conserve. Le commerce électronique influence le choix du format en favorisant les sachets flexibles qui s'affaissent plutôt que se brisent, réduisant les taux de retour pour les sachets cosmétiques et nutraceutiques.

Les initiatives de remerchandisage amplifient les avantages des emballages flexibles en mettant en avant des empreintes de gaz à effet de serre réduites par rapport aux références rigides. Les analyses du cycle de vie commandées par les propriétaires de marques révèlent des réductions de carbone allant jusqu'à 55 % lors du passage du verre à la pochette pour les sauces de cuisson, selon les mix énergétiques régionaux. Les conditionneurs sous contrat intègrent désormais l'impression numérique pour les codes de lot à faible tirage et les graphismes en édition limitée, permettant la prolifération des références sans explosion des stocks. La résistance au thermoscellage, autrefois un point faible, s'est améliorée grâce aux ailettes de déchirement à découpe laser qui offrent une force d'ouverture prévisible. Combinées, ces améliorations soutiennent le CAGR de 5,43 % attendu pour les emballages flexibles et soutiennent des niveaux de prix premium qui accentuent les récits de commodité et de durabilité sur l'ensemble du marché de l'emballage grand public.

Par type de matériau : le papier et le carton captent l'élan de la durabilité

La part de 44,68 % du plastique dans la taille du marché de l'emballage grand public repose sur sa polyvalence, sa transparence et son efficacité en termes de coûts, mais le sentiment public et la réglementation érodent régulièrement sa domination incontestée. Le papier et le carton, dont la croissance est projetée à un CAGR de 4,98 %, bénéficient d'une vague de perception qui assimile la fibre à la circularité. La transition s'est accélérée après que les grandes chaînes de restauration rapide ont remplacé les barquettes en plastique par des cartons pliants à revêtement barrière résistant aux graisses pendant quatre heures, ce qui est suffisant pour les délais de livraison. Les avancées technologiques, telles que les revêtements en dispersion aqueuse, confèrent une résistance à l'humidité sans entraver la repulpabilité, permettant aux papeteries de récupérer les fibres via des hydrapulpeurs standard.[2]TAPPI, "Avancées technologiques en matière de revêtement barrière," tappi.org Le secteur de l'emballage grand public connaît une demande croissante de cellulose microfibrillée, qui renforce le stock de gobelets et réduit le grammage de 10 à 15 %, tout en répondant aux spécifications de résistance.

Le plastique reste indispensable pour les applications à haute transparence ou haute barrière, telles que les viandes sous vide et les boissons gazeuses. Néanmoins, les transformateurs élargissent leurs portefeuilles de résines pour inclure le PET chimiquement recyclé, leur donnant accès à des contrats à prix premium dans le cadre des mandats de contenu recyclé. Le verre et le métal conservent des rôles de niche liés à la premiumisation des produits ; les distillateurs artisanaux préfèrent les flacons en verre qui accentuent le patrimoine de la marque, tandis que les bouteilles en aluminium gagnent des parts de marché dans les cocktails prêts à boire en raison de leurs avantages en termes de vitesse de refroidissement. Les biopolymères émergents tels que l'acide polylactique pénètrent dans des segments à haute marge comme les dosettes de café en portion individuelle, mais les volumes restent limités car les fenêtres de traitement diffèrent des équipements conventionnels. La diversification des matériaux sous-tend la résilience alors que les propriétaires de marques poursuivent des approches multi-voies pour réduire l'impact environnemental, renforçant l'ascendance du papier tandis que le plastique s'adapte à des charges recyclées plus élevées au sein du marché de l'emballage grand public.

Par niveau d'emballage : les solutions secondaires gagnent du terrain dans le commerce électronique

L'emballage primaire représentait 54,78 % des revenus de 2024 et reste ce que les consommateurs voient en rayon ; pourtant, la croissance se déplace vers les formats secondaires qui font le lien entre l'usine et le pas de porte. Une hausse des expéditions de colis met en lumière les enveloppes en carton ondulé, les enveloppes matelassées en papier et les boîtes d'abonnement. Les solutions secondaires bénéficient des stratégies omnicanales car les exigences d'affichage en magasin s'alignent désormais sur les tests de durabilité à l'expédition, favorisant le développement de conceptions multifonctions, telles que les présentoirs à bandelette de déchirement qui se convertissent en plateaux prêts pour le rayon. Les lignes automatisées de mise en caisse intègrent l'intelligence artificielle pour orienter les emballages primaires de forme irrégulière en vue d'une utilisation optimale du volume, reflétant le CAGR de 5,62 % prévu pour les couches secondaires du marché de l'emballage grand public.

Les pressions sur les coûts favorisent le développement de conceptions emboîtables qui servent à la fois de protection au transit et de merchandising sur comptoir, entraînant une réduction moyenne de 12 % des intrants en matériaux. Les fournisseurs secondaires s'associent aux transformateurs d'emballages primaires pour pré-qualifier des ensembles pour les tests ISTA 6-Amazon, raccourcissant ainsi les délais de mise sur le marché pour les déploiements de commerce électronique. Les symboles de recyclage universels imprimés sur les deux couches s'alignent sur les flux de collecte municipaux, réduisant la confusion des consommateurs et satisfaisant les tableaux de bord des détaillants qui accordent de plus en plus de poids aux mesures de recyclabilité dans les décisions de référencement. La tendance renforce l'idée que les niveaux d'emballage ne sont plus cloisonnés ; ils forment au contraire un système intégré adapté aux réalités de l'exécution multicanal.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les produits pharmaceutiques accélèrent au-delà de la base

L'alimentation et les boissons ont continué à représenter 46,67 % des revenus de 2024 grâce au réapprovisionnement continu des ménages et à un pipeline d'innovation en mouvement rapide. Pourtant, le secteur pharmaceutique est sur le point de dépasser tous ses pairs avec un CAGR de 4,63 %, porté par le vieillissement des populations, les thérapies biologiques et les soins à domicile. Les plateaux pour flacons capables de maintenir des températures entre 2 et 8 °C pendant jusqu'à 96 heures soutiennent l'essor des médicaments thermosensibles, tandis que les fermetures résistantes aux enfants et adaptées aux personnes âgées améliorent l'observance des médicaments chroniques. La législation imposant la sérialisation des produits sur ordonnance dans plus de 50 juridictions stimule encore la demande d'étiquettes inviolables et de systèmes d'inspection par vision artificielle.

Les marques nutraceutiques et de médicaments sans ordonnance tirent parti des avancées pharmaceutiques en incorporant des plaquettes thermoformées avec des stratifiés perforables qui limitent l'ingress d'humidité à moins de 5 % pendant jusqu'à deux ans. Pendant ce temps, les fabricants alimentaires testent des sachets antimicrobiens intégrés dans les emballages de pain à haute humidité, empruntant le savoir-faire pharmaceutique en matière d'emballage actif pour prolonger la durée de conservation. Les entreprises de beauté et de soins personnels intègrent des pompes sans air initialement conçues pour les médicaments topiques afin de protéger les sérums sensibles à la vitamine C. Cette pollinisation croisée confirme que l'innovation pharmaceutique se répercute sur les catégories adjacentes, élevant les attentes en matière de performance et augmentant la densité de valeur au sein du marché plus large de l'emballage grand public.

Analyse géographique

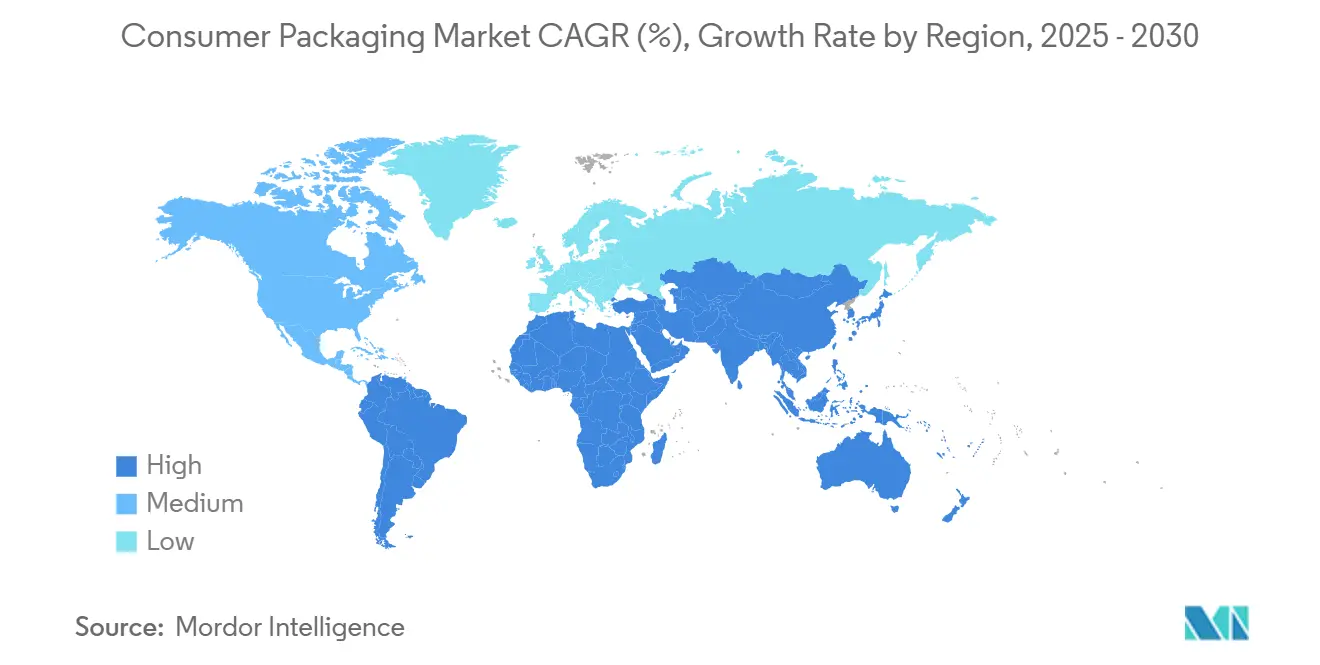

Le leadership du marché de l'emballage grand public en Amérique du Nord est soutenu par sa part de 41,69 % et un CAGR prévu de 3,2 %. La forte pénétration des cartes de crédit alimente les dépenses en ligne, ce qui stimule à son tour la demande de caisses en carton ondulé, d'enveloppes à bulles et d'inserts de protection. Les États-Unis représentent environ quatre cinquièmes des revenus régionaux, le Canada ajoutant des formats spécialisés à base de fibres destinés aux chaînes de restauration rapide et le Mexique fournissant des exportations de carton ondulé rentables vers le Midwest. La législation fédérale et étatique sur les plastiques favorise la conception mono-matériau, propulsant les innovations dans les enveloppes en papier qui remplacent les enveloppes en polyéthylène doublées de bulles. Les grandes marques adoptent des analyses avancées pour aligner les dimensions des emballages sur les tableaux de suppléments des transporteurs en temps réel, renforçant l'efficacité opérationnelle.

La classe moyenne montante de l'Asie-Pacifique continue de remodeler les attentes en termes de volume et de valeur. Les plateformes d'épicerie en ligne urbaines en plein essor en Chine et en Inde nécessitent des pochettes étanches et inviolables capables de résister aux abus de la chaîne du froid tout en s'ouvrant facilement dans les cuisines domestiques.[3]Banque asiatique de développement, "Croissance du marché de la consommation en Asie," adb.org Les maisons de confiserie premium du Japon s'accrochent aux boîtes rigides ornées mais incorporent des fenêtres en PET recyclé pour satisfaire les directives environnementales sans perdre l'attrait du cadeau. L'Australie tire parti de ses ressources forestières pour exporter du papier kraft pour doublure, alimentant les transformateurs de carton ondulé d'Asie du Sud-Est qui servent les assembleurs locaux d'électronique. L'harmonisation transfrontalière des symboles de recyclage reste limitée, ce qui incite les entreprises mondiales de biens de consommation à imprimer des instructions d'élimination multilingues sur les cartons extérieurs pour éviter les amendes liées à une mauvaise classification.

L'Europe combine rigueur réglementaire et activisme des consommateurs, favorisant le passage aux fibres et aux polymères chimiquement recyclés. La région investit massivement dans les infrastructures de collecte et de tri pour fermer les boucles de matériaux, une condition préalable pour atteindre l'objectif de 65 % de contenu recyclé d'ici 2030. L'Allemagne et la France dirigent des programmes pilotes pour des systèmes de tasses à emporter réutilisables intégrant le suivi RFID pour optimiser la logistique inverse. La taxe britannique sur les emballages en plastique a augmenté en avril 2025, relevant le prélèvement sur les emballages non conformes et encourageant les transformateurs à utiliser des films coextrudés contenant des matières premières recyclées certifiées. L'Europe du Sud se concentre sur le verre allégé pour les exportations d'huile d'olive, offrant une différenciation tout en réduisant les émissions de fret, tandis que les pays nordiques sont pionniers dans le carton enduit de biopolymères pour les manchons de pizza surgelée.

Paysage concurrentiel

Le marché de l'emballage grand public présente un profil de concentration modérée ancré par des acteurs multinationaux établis qui contrôlent collectivement environ un tiers de la capacité mondiale. Amcor, Mondi et Sealed Air restent des acteurs de premier plan, chacun exploitant des portefeuilles diversifiés couvrant les contenants rigides, les emballages flexibles et les solutions de protection. Leur avantage concurrentiel découle d'empreintes de transformation multi-continents qui raccourcissent les délais de livraison tout en satisfaisant les programmes de comptes clés mondiaux. Le leadership en matière de durabilité reste le principal champ de bataille. L'engagement d'Amcor en 2024 de convertir toutes les unités de gestion des stocks grand public en formats recyclables ou réutilisables d'ici 2027 a contraint ses pairs à accélérer des engagements similaires. Mondi investit 180 millions EUR (195 millions USD) dans du papier haute barrière pour anticiper les futures interdictions de plastique, tandis que Sealed Air affine sa ligne d'enveloppes automatisées pour renforcer ses références dans le commerce électronique.

Les spécialistes régionaux se taillent des niches défendables en maîtrisant les particularités réglementaires locales et en offrant des modèles de service à haute valeur ajoutée. On peut citer comme exemples les transformateurs de carton en Pologne qui répondent aux tirages promotionnels à délai court pour les discounters européens, et les producteurs de carton ondulé au Vietnam qui livrent des marques personnalisées pour les vendeurs de places de marché transfrontalières. Les perturbateurs technologiques entrent sur le marché via des logiciels, proposant des moteurs de dimensionnement basés sur l'intelligence artificielle sur la base d'un abonnement et s'associant avec des hubs logistiques tiers pour tester des algorithmes sans engager de dépenses d'investissement importantes. Les innovateurs en matériaux se concentrent sur les films biosourcés dérivés de sous-produits agricoles, attirant l'attention des marques de soins personnels à la recherche d'un récit de durabilité différencié. Malgré un flux régulier de fusions, les autorités antitrust surveillent attentivement les parts de marché régionales, empêchant toute entreprise unique de dépasser 25 % à l'échelle mondiale et maintenant ainsi le marché de l'emballage grand public dynamique mais structurellement équilibré.

Un deuxième niveau d'acteurs intégrés dans la fibre tels que Smurfit WestRock et International Paper fait valoir sa puissance en matière d'autosuffisance en carton pour conteneurs, accordant une résilience tarifaire lors des pics de pâte à papier. Les conditionneurs sous contrat se diversifient dans les services de conception, associant l'ingénierie structurelle à la fabrication pour capter de la valeur plus tôt dans le cycle de vie du projet. Les start-ups exploitent des modèles de licence pour placer des mélanges de résines compostables propriétaires dans des lignes d'extrusion établies, accélérant l'entrée sur le marché. L'interaction entre l'échelle et la spécialisation garantit qu'aucun avantage concurrentiel ne reste permanent ; au contraire, l'investissement continu dans la science des matériaux, l'automatisation et la conformité à l'économie circulaire définit la viabilité à long terme au sein du marché de l'emballage grand public.

Leaders du secteur de l'emballage grand public

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Amcor a finalisé l'acquisition pour 2,3 milliards USD de l'activité d'emballage rigide de Berry Global, élargissant la capacité alimentaire et des boissons en Amérique du Nord.

- Septembre 2024 : Mondi a alloué 180 millions EUR (195 millions USD) pour augmenter la production européenne de papier à revêtement barrière destiné aux applications alimentaires réfrigérées.

- Août 2024 : Sealed Air a lancé une plateforme automatisée reliant un logiciel d'ajustement dimensionnel guidé par l'intelligence artificielle à des enveloppes à contenu recyclé pour les clients du commerce électronique.

- Juillet 2024 : International Paper a conclu une coentreprise de 150 millions USD avec un partenaire chinois pour construire une capacité de carton ondulé adaptée au commerce de détail en ligne en Asie-Pacifique.

Portée du rapport mondial sur le marché de l'emballage grand public

| Emballage rigide |

| Emballage flexible |

| Plastique |

| Papier et carton |

| Verre |

| Métal |

| Autres types de matériaux |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Entretien ménager et produits ménagers |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par format d'emballage | Emballage rigide | ||

| Emballage flexible | |||

| Par type de matériau | Plastique | ||

| Papier et carton | |||

| Verre | |||

| Métal | |||

| Autres types de matériaux | |||

| Par niveau d'emballage | Emballage primaire | ||

| Emballage secondaire | |||

| Emballage tertiaire | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Entretien ménager et produits ménagers | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage grand public en 2025 et à quel rythme croît-il ?

La taille du marché de l'emballage grand public s'élevait à 658,76 milliards USD en 2025 et devrait se développer à un CAGR de 3,84 % jusqu'en 2030.

Quel format d'emballage devrait afficher la trajectoire de croissance la plus forte jusqu'en 2030 ?

Les formats flexibles, notamment les pochettes à soufflet et les sachets rétortables, devraient enregistrer un CAGR de 5,43 %, dépassant les alternatives rigides.

Quelle région devrait offrir la croissance la plus élevée pour les fournisseurs d'emballages grand public ?

La région Asie-Pacifique devrait progresser à un CAGR de 5,71 %, portée par la hausse des revenus de la classe moyenne et l'adoption du commerce électronique, qui devrait à son tour stimuler la consommation de produits emballés.

Comment les quotas nationaux de contenu recyclé influencent-ils les choix de matériaux ?

Les mandats de contenu recyclé accélèrent les investissements dans le PET chimiquement recyclé et le papier haute barrière, incitant les transformateurs à sécuriser les matières premières et à moderniser les équipements pour une utilisation accrue de résine post-consommation.

Quel segment d'utilisation finale connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les applications pharmaceutiques devraient croître à un CAGR de 4,63 %, portées par l'adoption des biologiques en chaîne du froid, la mise en œuvre des règles de sérialisation et le vieillissement démographique.

Quel rôle joue l'intelligence artificielle dans la réduction des coûts d'emballage ?

Les systèmes d'ajustement dimensionnel basés sur l'intelligence artificielle optimisent les dimensions des cartons par commande, réduisant l'utilisation des matériaux jusqu'à 18 % et abaissant les coûts d'expédition de pourcentages à deux chiffres.

Dernière mise à jour de la page le: