Taille et part du marché des snacks surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

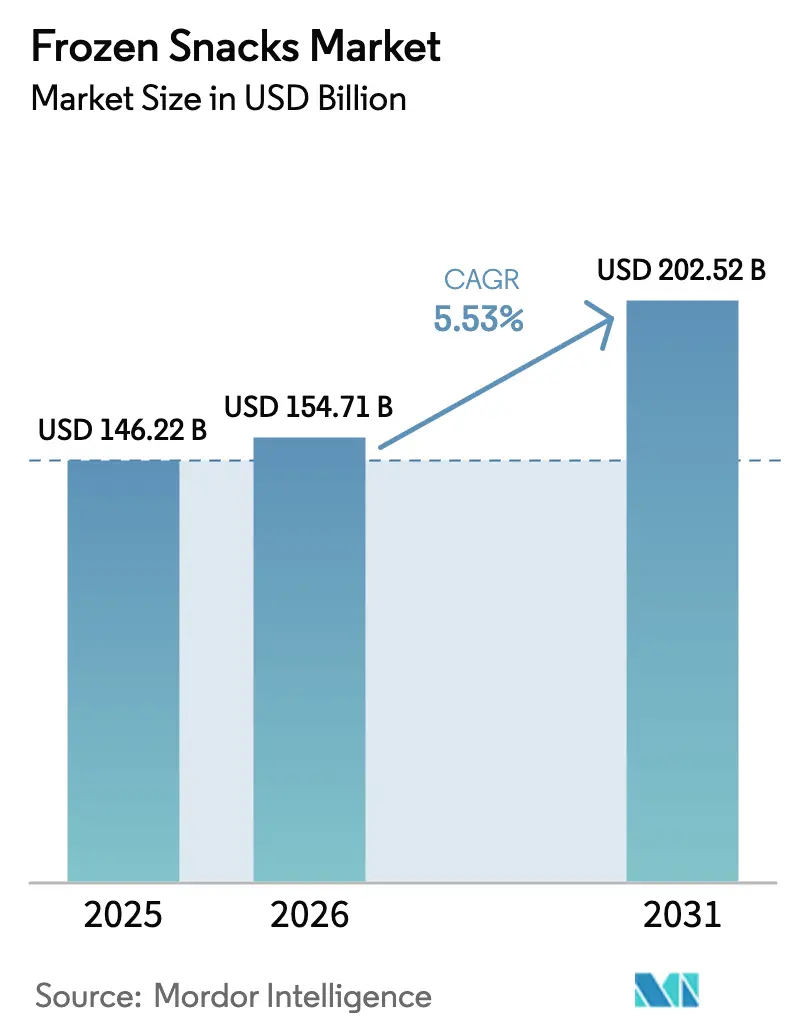

| Taille du Marché (2026) | 154.71 Milliards de dollars |

| Taille du Marché (2031) | 202.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks surgelés par Mordor Intelligence

Le marché des snacks surgelés était évalué à 146,22 milliards USD en 2025 et devrait croître à partir de 154,71 milliards USD en 2026, pour atteindre 202,52 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 5,53 % sur la période 2026-2031. Le marché mondial des snacks surgelés est en croissance en raison de l'évolution des modes de vie et des habitudes alimentaires qui privilégient des options alimentaires rapides et prêtes à cuire nécessitant un temps de préparation minimal. Des facteurs tels que l'urbanisation rapide, le nombre croissant de professionnels actifs et la réduction de la taille des ménages ont stimulé la demande de solutions pratiques pour les repas et les collations. Par ailleurs, l'expansion des circuits de distribution modernes, des plateformes d'épicerie en ligne et les progrès de la logistique de la chaîne du froid ont amélioré l'accessibilité des produits surgelés à l'échelle mondiale. L'essor des restaurants à service rapide et des chaînes de cafés a davantage popularisé les formats de snacks tels que les frites, les nuggets et les amuse-bouches, stimulant la consommation à domicile. En 2024, on comptait 199 931 établissements franchisés de restauration à service rapide aux États-Unis[1]Source : Association internationale de la franchise, "Perspectives économiques de la franchise 2025," franchise.org. Les fabricants stimulent également l'intérêt des consommateurs grâce à des innovations produits, notamment des recettes plus saines, des options à base de plantes, des saveurs inspirées de la street food internationale et des formats compatibles avec les friteuses à air, s'alignant sur les tendances bien-être tout en préservant le goût. La hausse des revenus disponibles dans les économies émergentes et la demande croissante de qualité constante et de durée de conservation prolongée contribuent également à la croissance soutenue du marché.

Principaux enseignements du rapport

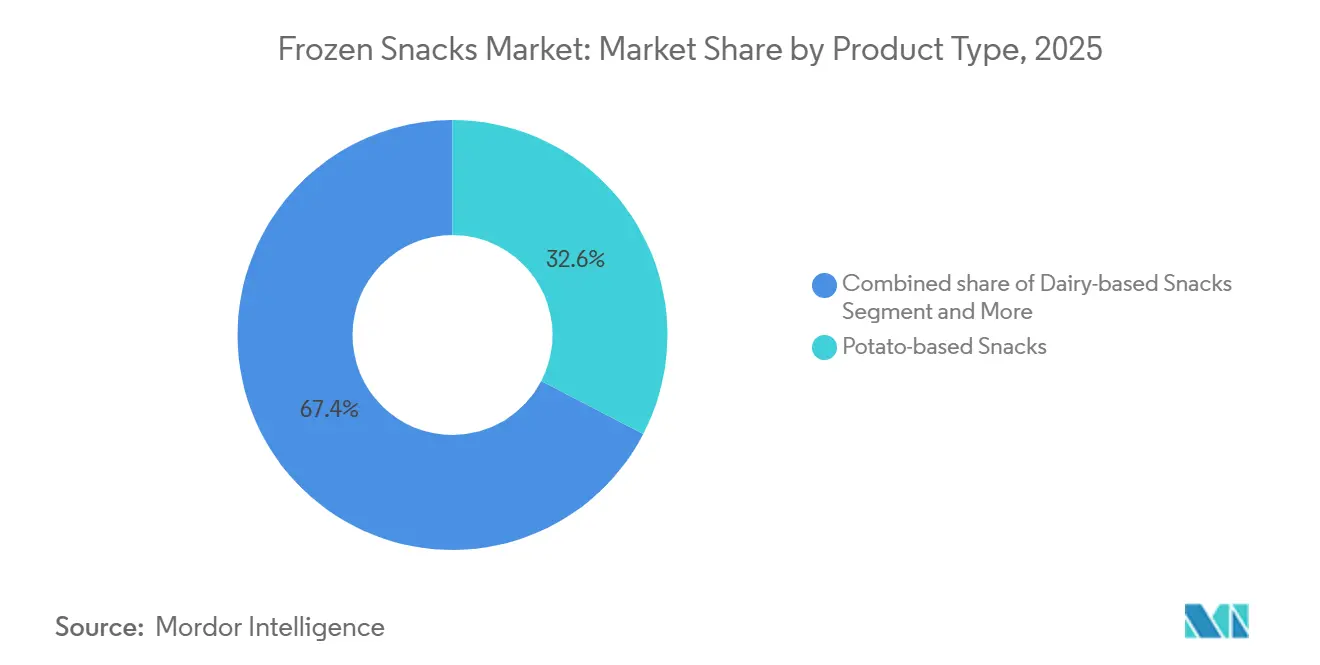

- Les produits à base de pommes de terre ont dominé avec une part de marché des snacks surgelés de 32,62 % en 2025, tandis que les gammes à base de plantes devraient se développer à un CAGR de 6,13 % jusqu'en 2031.

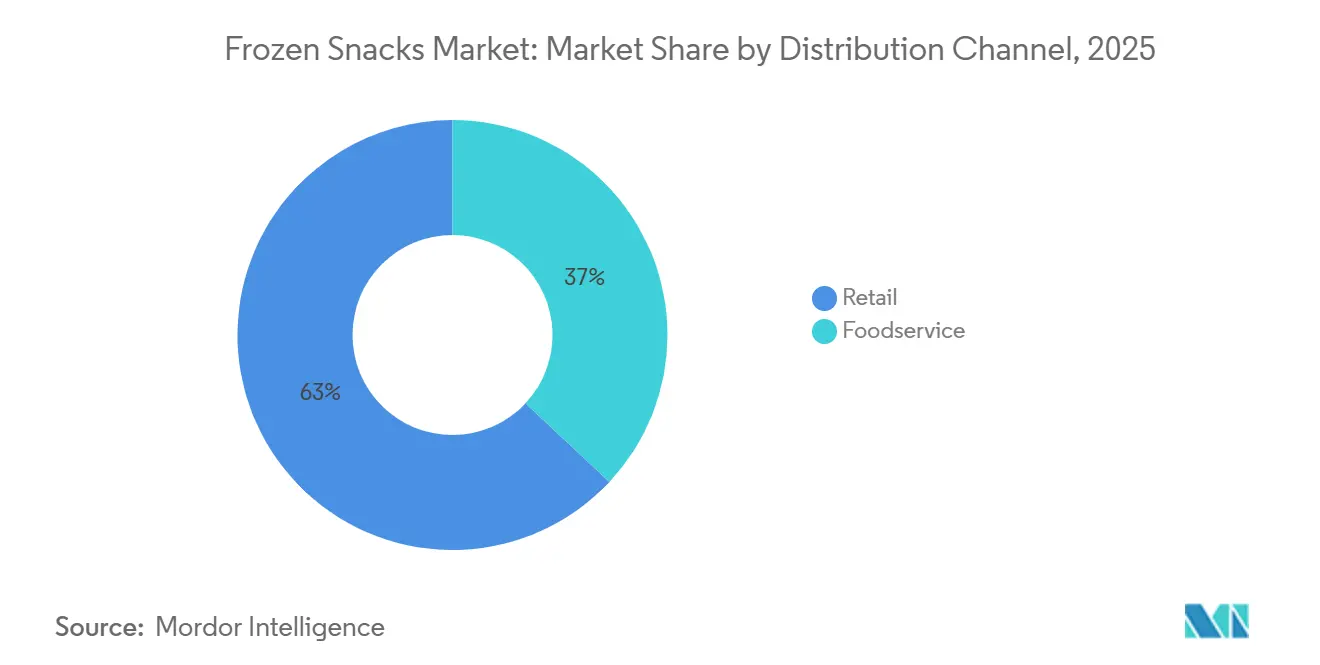

- Le commerce de détail a conservé 63,03 % des revenus de distribution en 2025 ; cependant, la restauration devrait afficher la plus forte progression avec un CAGR de 6,59 % pour 2026-2031.

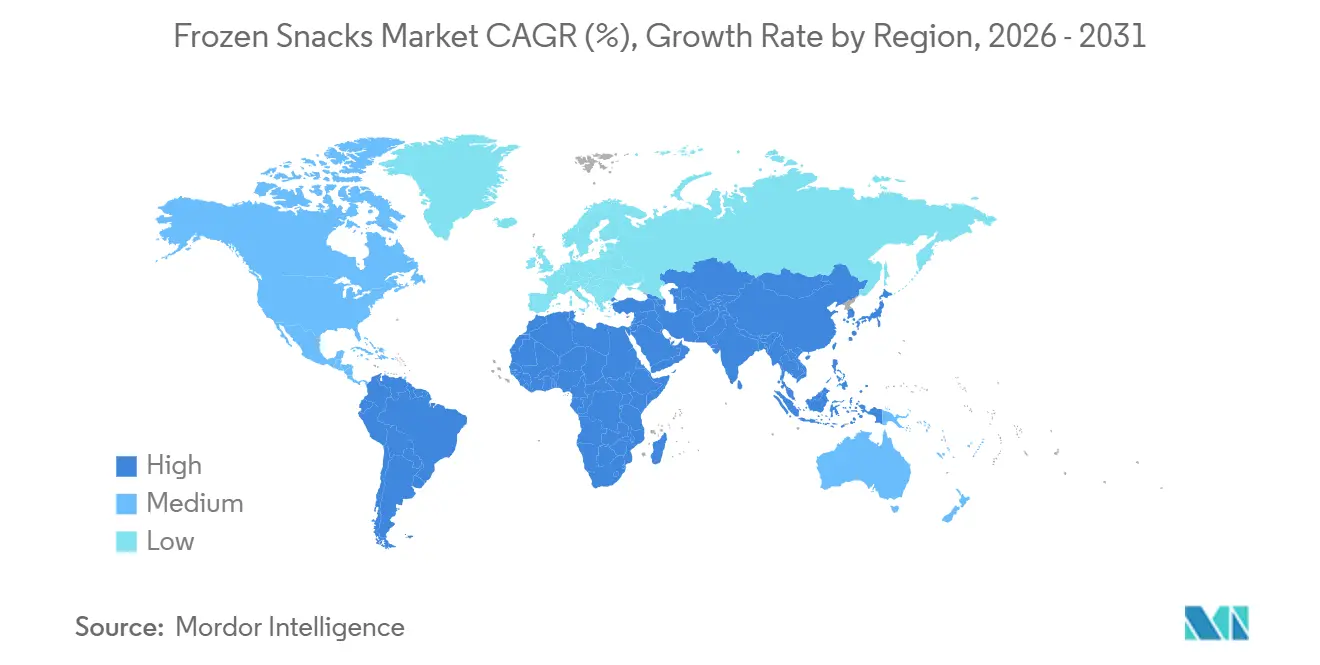

- L'Europe a capté 32,49 % des ventes mondiales de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé à 6,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des snacks surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence urbaine croissante pour des options de repas pratiques et prêts à consommer | +1.2% | Mondial, avec la plus forte intensité dans les centres urbains d'Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de la chaîne du froid et des plateformes d'épicerie en ligne | +1.4% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Croissance rapide des restaurants à service rapide et des points de restauration organisée | +0.9% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption croissante des friteuses à air dans les ménages | +0.7% | Amérique du Nord, Europe et marchés d'Asie-Pacifique aisés | Court terme (≤ 2 ans) |

| Popularité croissante des styles de street food internationaux | +0.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Introduction d'innovations produits à étiquette propre et à base de plantes | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence urbaine croissante pour des options de repas pratiques et prêts à consommer

La préférence urbaine croissante pour des options de repas pratiques et prêts à consommer est un moteur clé de la croissance du marché mondial des snacks surgelés. À mesure que l'urbanisation s'accélère, les routines quotidiennes deviennent plus rapides et structurées, laissant peu de temps pour la cuisine traditionnelle. Les consommateurs urbains, notamment les professionnels actifs et les étudiants, optent de plus en plus pour des aliments rapides à préparer sans compromettre le goût ou la variété. Les snacks surgelés répondent à cette demande en offrant un temps de préparation minimal et une qualité constante. De plus, les espaces de vie plus petits et la prévalence des ménages nucléaires encouragent l'achat de produits alimentaires à portions contrôlées et faciles à stocker. La disponibilité d'appareils tels que les micro-ondes et les friteuses à air simplifie davantage le processus de préparation. Par ailleurs, l'exposition à des cuisines diverses dans les zones métropolitaines stimule la demande de versions surgelées de street foods populaires et d'options de snacks internationaux. Selon le Groupe de la Banque mondiale, la population urbaine mondiale représentait environ 58 % de la population totale en 2024, soulignant l'élargissement de la base de consommateurs pour des solutions alimentaires pratiques et stimulant la demande mondiale de snacks surgelés[2]Source : Le Groupe de la Banque mondiale, "Population urbaine (% de la population totale)," data.worldbank.org.

Expansion de l'infrastructure de la chaîne du froid et des plateformes d'épicerie en ligne

L'expansion de l'infrastructure de la chaîne du froid et des plateformes d'épicerie en ligne est un facteur important qui stimule la croissance du marché mondial des snacks surgelés. Les produits surgelés reposent sur un contrôle constant de la température tout au long de la chaîne d'approvisionnement, de la fabrication à la livraison finale. Les progrès réalisés dans le transport réfrigéré, l'entreposage et la livraison du dernier kilomètre permettent désormais aux entreprises de distribuer des produits sur des zones géographiques plus étendues sans compromettre la qualité. L'essor des plateformes d'épicerie en ligne et de commerce rapide a encore stimulé la demande en permettant aux consommateurs de commander facilement des snacks surgelés pour la livraison à domicile, souvent en quelques heures, surmontant ainsi les défis antérieurs liés aux risques de détérioration. Les détaillants et les prestataires logistiques investissent de plus en plus dans le stockage à température contrôlée et les emballages isolants, rendant les produits surgelés aussi accessibles que les produits frais dans les zones urbaines et semi-urbaines. Par exemple, selon la Fondation India Brand Equity, l'Inde disposait de plus de 8 689 installations de stockage frigorifique avec une capacité combinée d'environ 39,6 millions de tonnes métriques en août 2024. L'Uttar Pradesh représentait environ 38 % de cette capacité, suivi du Bengale occidental avec 15 % et du Gujarat avec 10 %[3]Source : Fondation India Brand Equity, "Des fermes aux réfrigérateurs : comment l'infrastructure de la chaîne du froid transforme l'agriculture indienne," ibef.org. Un tel développement des infrastructures améliore la disponibilité des produits, prolonge la durée de conservation pendant le transit et renforce la confiance des consommateurs, stimulant ainsi la consommation mondiale de snacks surgelés.

Introduction d'innovations produits à étiquette propre et à base de plantes

L'introduction d'innovations produits à étiquette propre et à base de plantes stimule la croissance du marché mondial des snacks surgelés, car les consommateurs recherchent de plus en plus des aliments pratiques qui correspondent à leurs attentes en matière de santé et de durabilité. Les consommateurs prêtent une attention plus grande aux listes d'ingrédients, privilégiant les produits fabriqués avec des ingrédients reconnaissables, des assaisonnements naturels et un minimum d'additifs. Cette tendance a conduit les fabricants à reformuler leurs recettes et à mettre l'accent sur la transparence des emballages. De plus, la popularité croissante des régimes végétariens, végétaliens et flexitariens a incité les marques à introduire des snacks surgelés à base de plantes, notamment des bouchées à base de légumes, des nuggets sans viande et des galettes à base de légumineuses. Ces produits visent à offrir un goût et une texture familiers tout en répondant aux préférences alimentaires. Ces innovations permettent aux consommateurs de profiter d'options de snacks gourmands sans compromettre la nutrition ou les valeurs éthiques. Par conséquent, la combinaison du positionnement à étiquette propre et des ingrédients à base de plantes élargit l'attrait des snacks surgelés auprès des consommateurs soucieux de leur santé et de l'environnement, renforçant ainsi la demande mondiale du marché.

Croissance rapide des restaurants à service rapide et des points de restauration organisée

L'expansion rapide des restaurants à service rapide et des points de restauration organisée est un moteur important du marché mondial des snacks surgelés. Ces établissements dépendent d'ingrédients standardisés et faciles à stocker pour garantir un goût constant, un contrôle des portions et une préparation rapide. Les amuse-bouches surgelés tels que les frites, les nuggets, les galettes et les snacks en bouchées sont couramment utilisés par les restaurants à service rapide, les cafés, les comptoirs de cinéma et les cuisines fantômes pour maintenir la vitesse de service aux heures de pointe tout en minimisant le temps de préparation en cuisine et les coûts de main-d'œuvre. La croissance des chaînes de franchise dans les zones urbaines et semi-urbaines a encore accru les achats en gros de snacks surgelés, favorisant la production à grande échelle et le développement de réseaux de distribution étendus. De plus, les consommateurs qui découvrent ces articles au menu en dehors de chez eux recherchent souvent des saveurs similaires pour la consommation à domicile, incitant les détaillants à proposer des options surgelées comparables dans les supermarchés et les plateformes d'épicerie en ligne. Ce lien entre l'adoption par la restauration et la demande au détail améliore la visibilité des produits, la familiarité et les achats répétés, stimulant la croissance mondiale du marché des snacks surgelés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des consommateurs liées à la santé et à la teneur élevée en sodium | -0.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Fluctuation des dépenses énergétiques et de transport | -1.1% | Mondial, avec une pression aiguë en Europe et sur les marchés d'Asie-Pacifique dépendants des importations d'énergie | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur l'efficacité des congélateurs et les émissions de carbone | -0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Pressions tarifaires sur les ingrédients spéciaux en 2025 | -0.4% | Amérique du Nord et Europe, avec un impact indirect sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs liées à la santé et à la teneur élevée en sodium

Les préoccupations sanitaires et la teneur élevée en sodium constituent des freins majeurs au marché mondial des snacks surgelés, car les consommateurs accordent de plus en plus d'importance à la valeur nutritionnelle et au bien-être à long terme. De nombreux produits de snacks surgelés dépendent du sel et des conservateurs pour assurer la stabilité des saveurs et prolonger la durée de conservation, ce qui entraîne des niveaux de sodium plus élevés par rapport aux aliments fraîchement préparés. La sensibilisation croissante aux problèmes de santé liés à l'alimentation, tels que l'hypertension et les maladies cardiovasculaires, a incité les consommateurs à réduire leur consommation d'aliments transformés et à examiner attentivement les étiquettes nutritionnelles avant d'acheter. Les personnes soucieuses de leur santé, notamment les parents, optent pour une consommation moins fréquente de snacks surgelés ou se tournent vers des alternatives fraîches et peu transformées. La perception des snacks surgelés comme des produits gourmands plutôt que nutritifs décourage les achats répétés, obligeant les fabricants à reformuler leurs produits et à introduire des options plus saines. Cependant, jusqu'à ce que ces changements soient largement adoptés, les préoccupations sanitaires et relatives au sodium continueront de limiter la croissance du marché.

Fluctuation des dépenses énergétiques et de transport

La fluctuation des coûts énergétiques et de transport représente un défi pour le marché mondial des snacks surgelés en raison de la nécessité d'un contrôle continu de la température tout au long du stockage, de l'entreposage et de la distribution. La dépendance aux systèmes de réfrigération, aux installations de stockage frigorifique et aux véhicules de transport isolés entraîne une consommation significative d'électricité et de carburant. Les augmentations des tarifs d'électricité ou des prix du carburant font monter les coûts opérationnels tout au long de la chaîne d'approvisionnement, de la production à la livraison du dernier kilomètre, réduisant ainsi les marges bénéficiaires ou contraignant les entreprises à augmenter les prix de détail. Des prix élevés peuvent freiner la demande des consommateurs, en particulier sur les marchés sensibles aux prix, tandis que les distributeurs plus petits peuvent réduire leurs offres de produits surgelés pour gérer leurs dépenses. De plus, des coûts logistiques imprévisibles rendent la distribution sur de longues distances moins viable, limitant l'expansion du marché dans les zones éloignées. Ces défis liés aux coûts entravent collectivement la croissance régulière du marché mondial des snacks surgelés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gains des produits à base de plantes dépassent les formats traditionnels

Les snacks à base de pommes de terre représentaient 32,62 % de la part de marché en 2025, portés par leur large attrait gustatif, leur accessibilité financière et leur adaptabilité à diverses cultures. Des produits tels que les frites, les quartiers de pommes de terre et les galettes de pommes de terre sont couramment utilisés dans les ménages et les restaurants à service rapide en raison de leur temps de cuisson rapide, de leurs exigences minimales en matière de préparation et de leur compatibilité avec diverses cuisines. La popularité croissante des friteuses à air et des divertissements à domicile a encore stimulé la consommation à domicile. De plus, la culture de la pomme de terre à grande échelle garantit un approvisionnement régulier en matières premières et des prix compétitifs. Leur texture et leur saveur constantes après congélation font des snacks à base de pommes de terre une option de comfort food fiable, encourageant les achats répétés dans le monde entier.

Les snacks à base de plantes devraient croître à un CAGR de 6,13 % jusqu'en 2031. La demande de snacks surgelés à base de plantes augmente, portée par une préférence croissante pour des options alimentaires plus saines et durables, ainsi que par une augmentation des consommateurs flexitariens et végétaliens. Les consommateurs recherchent des alternatives pratiques à base de plantes aux amuse-bouches à base de viande offrant un goût et une texture comparables. Cela a incité les marques à innover avec des ingrédients tels que les légumineuses, les légumes et les protéines de céréales. Des facteurs tels que les préférences pour les étiquettes propres, la conscience environnementale et les préoccupations relatives au bien-être animal soutiennent davantage l'adoption de ces produits. De plus, l'expansion de la distribution au détail et la diversification des menus de restauration présentent ces snacks à un public plus large. Combinés, l'accent mis sur la nutrition et la consommation éthique alimente la demande mondiale de snacks surgelés à base de plantes.

Par canal de distribution : la dynamique de la restauration remet en question la domination du commerce de détail

Les canaux de distribution au détail représentaient 63,03 % de la part de distribution en 2025. Les ventes de snacks surgelés via les points de vente au détail ont augmenté en raison de la hausse de la consommation à domicile et de la demande de solutions de repas rapides adaptées aux modes de vie chargés. Les supermarchés et les plateformes d'épicerie en ligne offrent une grande variété de produits, des prix promotionnels et des emballages en vrac, encourageant les ménages à faire des stocks pour plus de commodité et une durée de conservation prolongée. La disponibilité des congélateurs, des micro-ondes et des friteuses à air simplifie la préparation, tandis que des emballages attrayants et des options plus saines, telles que des produits cuits au four ou à base de plantes, attirent les familles à la recherche de goût et de praticité. De plus, les rassemblements saisonniers et les achats impulsifs lors des courses habituelles stimulent davantage la demande au détail.

Les ventes via la restauration devraient croître à un CAGR de 6,59 % jusqu'en 2031, portées par les avantages opérationnels qu'elle offre aux restaurants, cafés et cuisines institutionnelles. Les articles pré-transformés contribuent à réduire le temps de préparation, à garantir des portions constantes et à réduire les besoins en main-d'œuvre, permettant aux établissements de maintenir un service efficace aux heures de pointe. Les restaurants à service rapide et les cuisines axées sur la livraison utilisent des amuse-bouches surgelés pour standardiser les menus dans tous les établissements et gérer efficacement les stocks, réduisant ainsi le risque de détérioration. De plus, la demande croissante d'options à emporter et de collations nocturnes a encouragé les établissements à proposer des amuse-bouches faciles à servir, soutenant l'approvisionnement régulier en snacks surgelés dans le secteur de la restauration.

Analyse géographique

L'Europe représentait 32,49 % du marché des snacks surgelés en 2025, portée par des systèmes de chaîne du froid bien établis et une forte familiarité des consommateurs avec les aliments surgelés, ancrée dans des pratiques historiques de sécurité alimentaire. Les grandes économies d'Europe occidentale, notamment l'Allemagne, le Royaume-Uni et la France, sont en tête de la demande régionale. Les détaillants à prix réduits contribuent significativement à la croissance du marché en proposant des produits à marque propre à des prix compétitifs. Les réglementations environnementales ciblant les réfrigérants incitent les détaillants et les prestataires logistiques à moderniser leur infrastructure de réfrigération, entraînant une augmentation des investissements en capital tout en améliorant l'efficacité énergétique. En Europe méridionale, des pays tels que l'Italie et l'Espagne émergent comme des marchés en croissance en raison des modes de vie urbains qui réduisent le temps consacré à la cuisine à domicile. De plus, les Pays-Bas et la Belgique servent de plaques tournantes de distribution clés, bénéficiant de réseaux logistiques avancés et d'un accès portuaire. Les pays d'Europe centrale et septentrionale connaissent une adoption régulière, soutenue par la hausse des revenus et des politiques axées sur la durabilité favorisant des opérations efficaces de la chaîne du froid.

La région Asie-Pacifique devrait croître à un CAGR de 6,37 % de 2026 à 2031, portée par des facteurs tels que l'urbanisation rapide, une population de classe moyenne croissante et des investissements substantiels dans la logistique de la chaîne du froid, qui étendent l'accès aux aliments surgelés au-delà des grandes zones urbaines. En Chine et en Inde, l'évolution des modes de vie, la prévalence de la vie en appartement et l'essor du commerce numérique contribuent à la normalisation des achats réguliers de snacks surgelés. La culture des convenience stores au Japon soutient une consommation régulière, notamment chez les consommateurs vieillissants qui préfèrent de petites portions faciles à préparer. En Australie, il existe une forte demande de produits surgelés importés, tandis que les pays d'Asie du Sud-Est émergent comme des pôles de fabrication à mesure que les entreprises multinationales augmentent leur capacité de production pour servir les marchés régionaux. La Corée du Sud bénéficie de la popularité mondiale de sa cuisine, qui stimule la demande internationale de formats de snacks traditionnels. Singapour sert quant à elle de centre de redistribution régional, soutenu par ses infrastructures avancées de stockage et de transport.

L'Amérique du Nord est un marché mature, dominé par les États-Unis, où les restaurants à service rapide et les appareils de cuisine modernes stimulent la consommation de snacks surgelés. Le Canada croît régulièrement grâce à la production nationale et aux partenariats avec les détaillants, tandis que le Mexique se développe rapidement en raison de la modernisation du commerce de détail et de la hausse du pouvoir d'achat. Les fabricants font face à des pressions sur les marges dues aux coûts des ingrédients importés et aux réglementations axées sur la santé, favorisant les grandes entreprises dotées de solides capacités de recherche et développement. L'Amérique du Sud détient une part de marché plus modeste, dominée par le Brésil et l'Argentine avec leurs industries de transformation de la viande. La demande croît à mesure que l'infrastructure de distribution au détail et la réfrigération s'améliorent dans des pays comme le Chili et la Colombie. La région Moyen-Orient et Afrique croît progressivement, portée par l'Afrique du Sud, l'Arabie saoudite et les Émirats arabes unis, où la distribution moderne et les populations expatriées stimulent la demande. Les Émirats arabes unis servent également de plaque tournante de redistribution.

Paysage concurrentiel

Le marché mondial des snacks surgelés est très fragmenté, avec de grandes entreprises alimentaires multinationales en concurrence aux côtés de fabricants régionaux et de marques propres de détaillants dans les mêmes circuits de distribution au détail et de restauration. Les barrières à l'entrée pour la production de base sont relativement faibles en raison de la dépendance à des équipements de traitement standardisés et à des matières premières largement disponibles. Cependant, les avantages concurrentiels sont plus prononcés avec l'échelle, notamment dans des domaines tels que la distribution de la chaîne du froid, les budgets marketing et l'obtention d'un emplacement favorable en rayon dans les magasins de distribution moderne. Certaines entreprises se concentrent sur l'efficacité à haut volume, notamment dans les catégories à base de pommes de terre soutenues par des chaînes d'approvisionnement verticalement intégrées, tandis que d'autres se différencient par un positionnement premium, incluant la certification biologique, des ingrédients à étiquette propre ou des offres alimentaires spécialisées.

L'innovation remodèle la concurrence à mesure que les marques développent des produits adaptés aux appareils de cuisine modernes et aux préférences alimentaires en évolution, tels que les formats de protéines hybrides combinant des ingrédients végétaux et animaux. L'adoption de la technologie améliore la prévision de la demande et la planification des stocks, permettant aux grandes entreprises de maintenir une meilleure disponibilité des produits et une meilleure fraîcheur. Dans le même temps, les marques émergentes plus petites exploitent les ventes directes aux consommateurs et les modèles d'abonnement pour réduire leur dépendance aux circuits de distribution traditionnels et cibler les jeunes ménages à la recherche de sélections de produits personnalisées. Les entreprises intègrent également de plus en plus l'amont pour sécuriser les ingrédients clés et atténuer l'exposition à la volatilité des prix des matières premières, renforçant ainsi la stabilité de la chaîne d'approvisionnement.

Les exigences réglementaires liées à l'efficacité de la réfrigération et aux normes environnementales émergent comme des barrières concurrentielles, favorisant les entreprises financièrement plus solides capables de moderniser leurs infrastructures et d'absorber les coûts de conformité. De plus, les contrats à long terme avec les restaurants à service rapide et les traiteurs institutionnels prennent de plus en plus d'importance car ils fournissent des flux de revenus prévisibles. Cependant, ces contrats nécessitent des équipes de vente dédiées, des emballages personnalisés et des réseaux logistiques fiables. Par conséquent, les acteurs plus importants dotés d'une échelle opérationnelle et de solides capacités de distribution ont tendance à dominer le segment de la restauration, tandis que les fabricants plus petits se concentrent sur des marchés de détail de niche et des offres de produits différenciées.

Leaders du secteur des snacks surgelés

McCain Foods Limited

Conagra Brands Inc.

Nestlé S.A.

Tyson Foods Inc.

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DSM Fresh Foods Limited a lancé Meevaa Foods, une marque de snacks végétariens surgelés, avec un investissement prévu de ₹10 crore sur les deux à trois prochaines années. Le portefeuille initial de produits comprend 12 articles fabriqués dans des installations agréées pour l'exportation. Ces produits sont actuellement disponibles à Delhi NCR, Mumbai et Bengaluru, et sont également exportés vers des marchés internationaux tels que le Canada, les États-Unis et l'Arabie saoudite, conformément aux normes mondiales de sécurité alimentaire.

- Novembre 2025 : HyFun Foods, une entreprise d'aliments surgelés basée au Gujarat, a lancé une nouvelle gamme de détail de snacks surgelés prêts à cuire destinés aux consommateurs indiens pendant la saison hivernale. Ce lancement marque l'expansion de la marque au-delà de ses produits traditionnels à base de pommes de terre, combinant commodité et une sélection culinaire diversifiée. Les nouvelles offres comprennent un mélange de snacks de style indien et international tels que des mini triangles de galettes de pommes de terre, des Mumbai Aloo Vada, des tater tots, des momos aux légumes et au paneer, des puffets, des bâtonnets de mozzarella et des boulettes manchouriennes avec un mélange de sauce.

- Avril 2025 : McCain Foods India, pionnier des snacks surgelés, s'est associé à Philips pour lancer la première gamme de snacks surgelés en Inde conçue exclusivement pour les friteuses à air, marquant une innovation produit inédite dans la catégorie. Cette nouvelle gamme offre des frites croustillantes de style restaurant avec le croquant et la texture dorée caractéristiques, obtenus grâce à la technologie propriétaire Sure Crisp™ de McCain, permettant une expérience de cuisson plus saine sans huile à domicile.

Portée du rapport sur le marché mondial des snacks surgelés

Selon la portée du rapport, les snacks surgelés sont un type d'aliment de collation soumis à une congélation rapide et conservé congelé jusqu'à sa consommation. Similaires aux snacks, ils constituent une petite portion d'aliment consommée entre les repas. Le marché des snacks surgelés est segmenté en fonction du type de produit, des canaux de distribution et de la géographie. Par type de produit, le marché est segmenté en frites de pommes de terre, pizzas et autres snacks surgelés. Par canal de distribution, le marché est segmenté en commerce de détail et restauration. Le canal de détail est ensuite segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. En termes de géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les valeurs en (millions USD) pour les segments ci-dessus.

| Snacks à base de pommes de terre |

| Snacks pizza |

| Snacks à base de viande |

| Snacks cuits au four |

| Snacks à base de produits laitiers |

| Snacks à base de plantes |

| Autres |

| Commerce de détail | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Discounters et clubs de vente en gros | |

| Autres | |

| Restauration | Restaurants à service rapide |

| Restaurants à service complet | |

| Restauration institutionnelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Snacks à base de pommes de terre | |

| Snacks pizza | ||

| Snacks à base de viande | ||

| Snacks cuits au four | ||

| Snacks à base de produits laitiers | ||

| Snacks à base de plantes | ||

| Autres | ||

| Par canal de distribution | Commerce de détail | Supermarchés / Hypermarchés |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Discounters et clubs de vente en gros | ||

| Autres | ||

| Restauration | Restaurants à service rapide | |

| Restaurants à service complet | ||

| Restauration institutionnelle | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le volume des ventes mondiales de snacks surgelés d'ici 2031 ?

La taille du marché des snacks surgelés devrait atteindre 202,52 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,37 % entre 2026 et 2031.

Quel segment de produits génère le plus de revenus aujourd'hui ?

Les snacks à base de pommes de terre détenaient une part de marché des snacks surgelés de 32,62 % en 2025.

Quel canal se développe plus rapidement que le commerce de détail ?

La distribution via la restauration est en passe d'atteindre un CAGR de 6,59 %, dépassant la croissance du commerce de détail.

Dernière mise à jour de la page le: