Taille et part de marché des boissons protéinées prêtes à boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

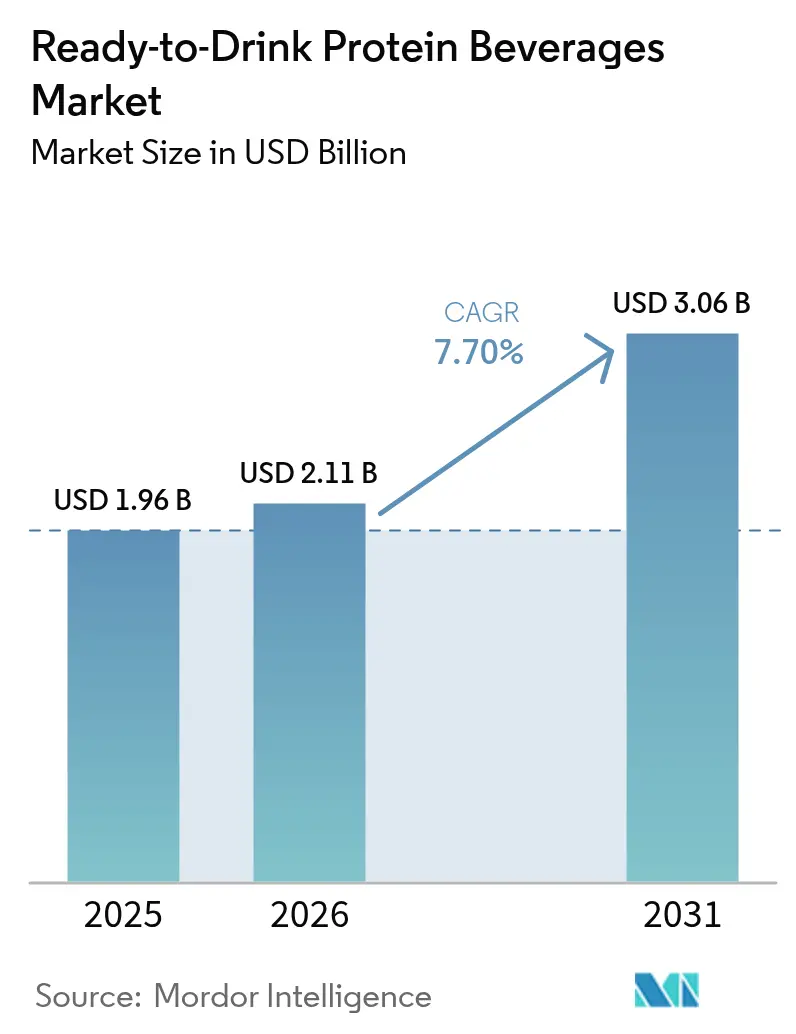

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

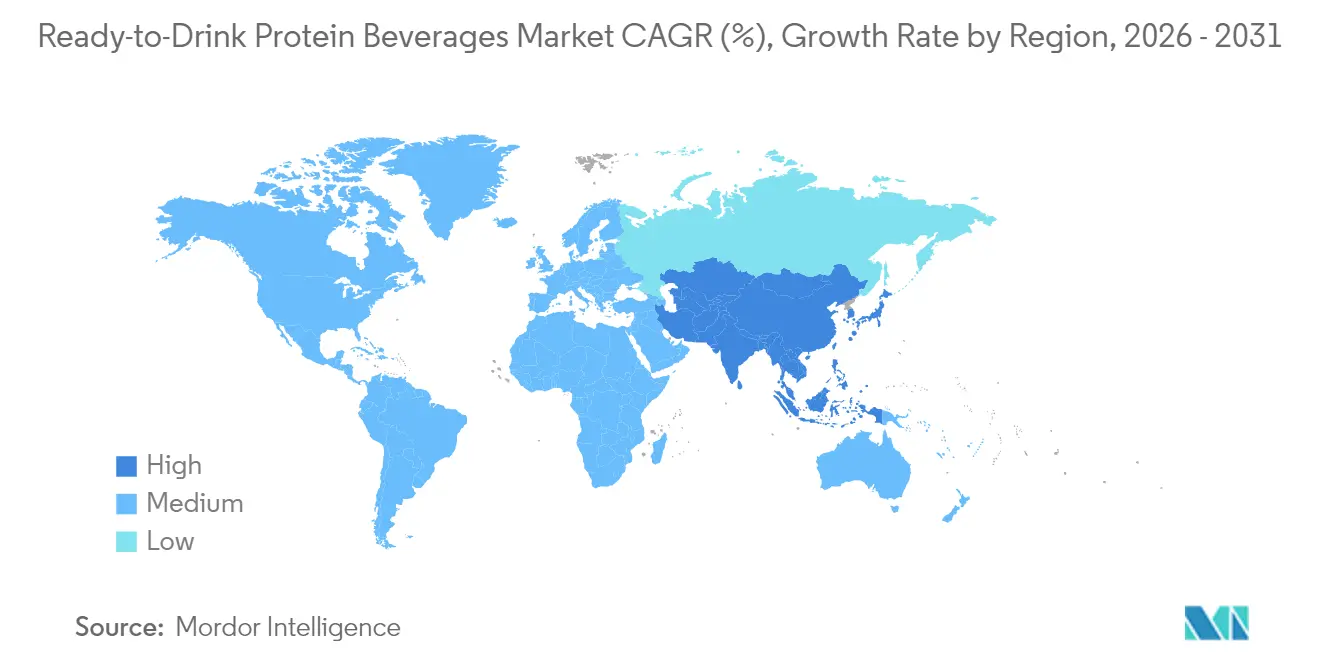

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons protéinées prêtes à boire par Mordor Intelligence

La taille du marché des boissons protéinées prêtes à boire a été évaluée à 1,96 milliard USD en 2025 et devrait croître de 2,11 milliards USD en 2026 pour atteindre 3,06 milliards USD d'ici 2031, à un CAGR de 7,70 % durant la période de prévision (2026-2031). Cette croissance découle de l'évolution des préférences des consommateurs, alliant la prise de conscience sanitaire au besoin de solutions nutritionnelles pratiques dans les modes de vie modernes. Les consommateurs privilégient de plus en plus des solutions nutritionnelles portables qui soutiennent la forme physique, la récupération musculaire et le bien-être, tout en maintenant le goût et la qualité. Les facteurs de croissance du marché comprennent l'expansion de la culture mondiale du fitness, l'urbanisation et la demande croissante de protéines végétales et sans allergènes. Les protéines d'origine animale, notamment le lactosérum, restent dominantes grâce à l'infrastructure laitière établie et à la confiance des consommateurs. Cependant, les alternatives végétales telles que les protéines de pois et de soja gagnent des parts de marché, portées par la conscience environnementale et les préférences pour une alimentation durable. L'Amérique du Nord domine le marché grâce à son infrastructure de distribution robuste, à l'acceptation des produits premium et à sa culture du fitness bien établie. La région Asie-Pacifique affiche le taux de croissance le plus élevé, soutenu par le développement économique, la sensibilisation croissante à la santé parmi les consommateurs de la classe moyenne et des réglementations favorables.

Points clés du rapport

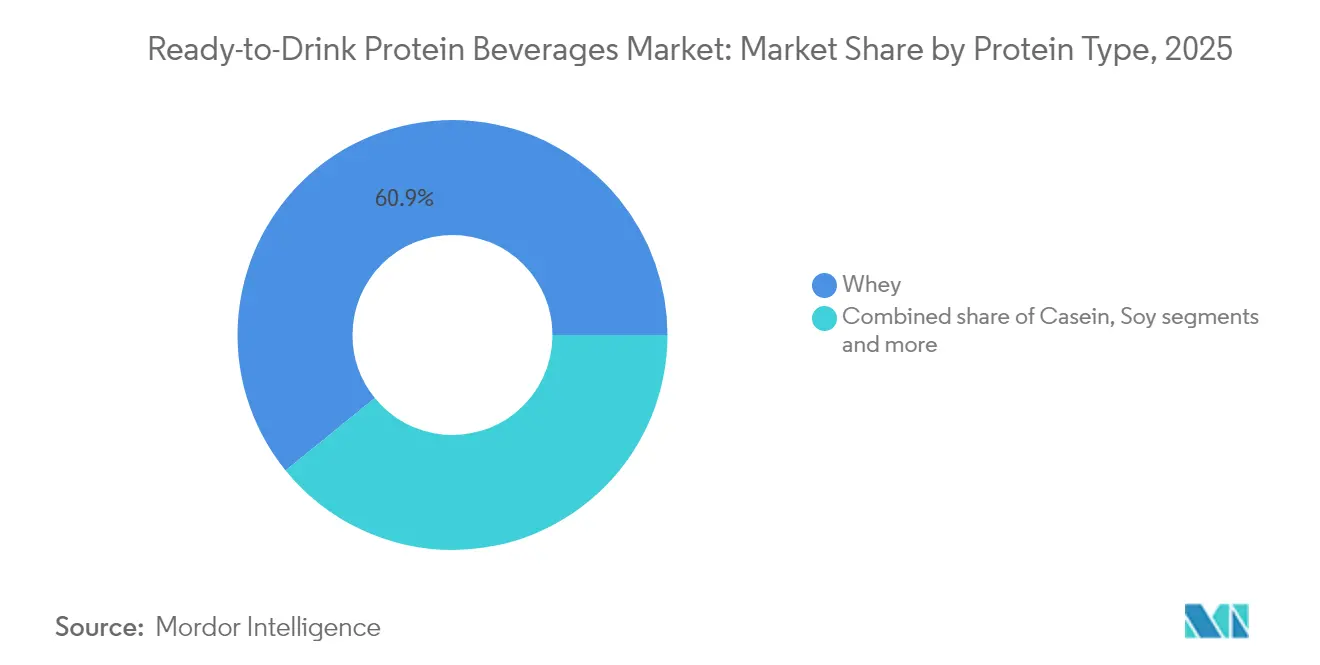

- Par type de protéine, la protéine de lactosérum détenait 60,85 % de la part de marché des boissons protéinées prêtes à boire en 2025 ; la protéine de pois devrait se développer à un CAGR de 8,74 % jusqu'en 2031.

- Par source de protéine, les protéines animales représentaient 70,55 % de la taille du marché des boissons protéinées prêtes à boire en 2025, tandis que les protéines végétales progressent à un CAGR de 8,33 % jusqu'en 2031.

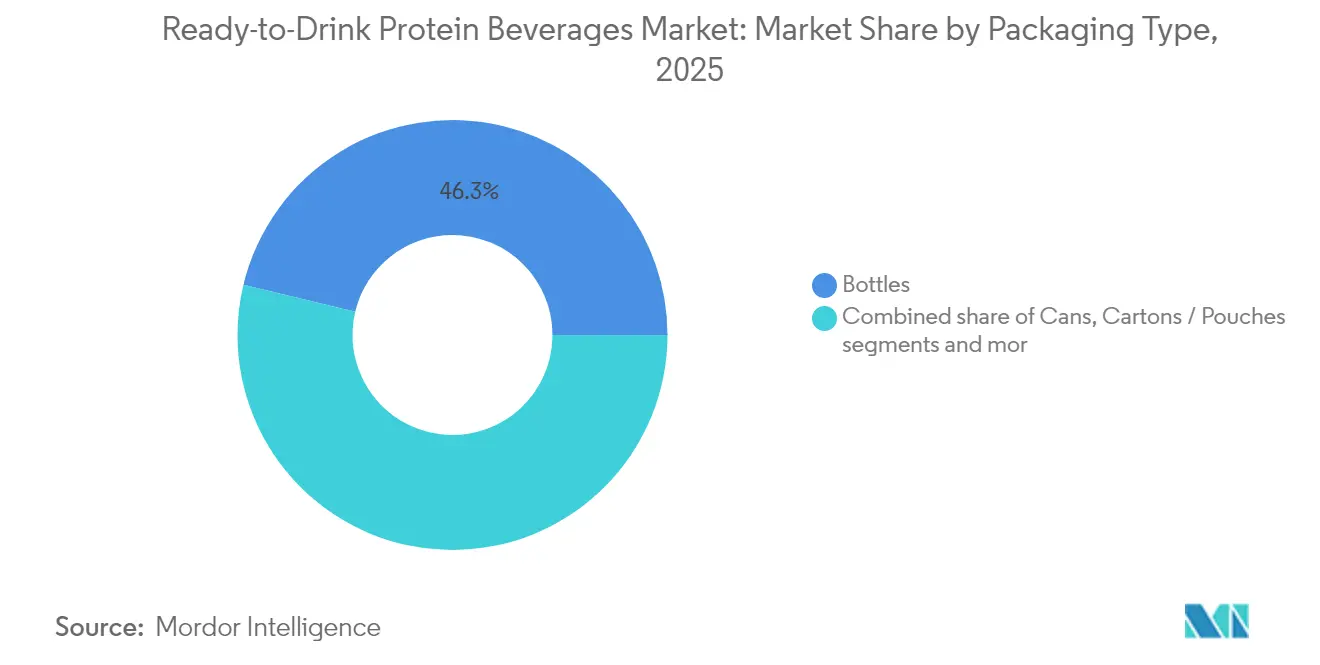

- Par type d'emballage, les bouteilles ont capté 46,25 % de la part de revenus en 2025 ; les briques et sachets devraient croître à un CAGR de 7,75 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 53,10 % de la taille du marché des boissons protéinées prêtes à boire en 2025 ; la vente en ligne enregistre le CAGR projeté le plus élevé à 9,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,40 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le rythme régional le plus rapide à un CAGR de 8,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons protéinées prêtes à boire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être parmi les consommateurs | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante du fitness et des modes de vie actifs | +1.5% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées en Europe | Long terme (≥ 4 ans) |

| Demande croissante de solutions nutritionnelles pratiques et à emporter | +1.2% | Mondial, particulièrement dans les centres urbains | Court terme (≤ 2 ans) |

| Élargissement de la base de consommateurs pour les régimes végétaux et végétaliens | +0.9% | Amérique du Nord et Union européenne, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation continue de produits sur le marché | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de produits de substitution de repas et de gestion du poids | +1.0% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être parmi les consommateurs

La sensibilisation à la santé et au bien-être parmi les consommateurs stimule la croissance du marché des boissons protéinées prêtes à boire. Les consommateurs sont de plus en plus informés sur leur santé en raison des préoccupations liées aux maladies liées au mode de vie telles que l'obésité, le diabète et les maladies cardiovasculaires. Cette prise de conscience conduit à de meilleures habitudes alimentaires et à une consommation accrue d'aliments et de boissons fonctionnels qui soutiennent la gestion du poids, la santé musculaire et le bien-être général. Selon les Centres américains pour le contrôle et la prévention des maladies (CDC), la prévalence de l'obésité chez les adultes était de 40,3 % d'août 2021 à août 2023 [1]Source : Centres pour le contrôle et la prévention des maladies (CDC), "Prévalence de l'obésité et de l'obésité sévère chez les adultes", cdc.gov. Ce taux élevé d'obésité, particulièrement chez les adultes âgés de 40 à 59 ans, démontre le besoin de produits axés sur le bien-être et accroît l'intérêt des consommateurs pour les boissons protéinées prêtes à boire. Les taux d'obésité constants, malgré les initiatives de santé publique, indiquent une demande continue de produits nutritionnels pratiques qui soutiennent la gestion du poids, la santé musculaire et le bien-être général.

Adoption croissante du fitness et des modes de vie actifs

L'adoption croissante du fitness et des modes de vie actifs stimule la croissance du marché des boissons protéinées prêtes à boire. Une participation plus élevée à l'exercice structuré et aux abonnements en salle de sport crée une demande de produits nutritionnels pratiques qui soutiennent la récupération musculaire, la recharge énergétique et la performance physique. Les boissons protéinées prêtes à boire offrent une source accessible de protéines de haute qualité, répondant aux besoins des amateurs de fitness qui nécessitent une nutrition efficace autour des entraînements. Selon l'Association Santé & Fitness (HFA), en 2024, environ 77 millions d'Américains âgés de six ans et plus — représentant 25 % de la population des États-Unis — détenaient des abonnements dans des salles de sport, des studios ou des installations de fitness. La croissance des studios de fitness, des salles de sport et des clubs polyvalents, combinée à l'augmentation des taux de fréquentation, génère une demande plus élevée de compléments protéinés qui soutiennent la construction musculaire, la gestion du poids et la récupération. Les boissons protéinées prêtes à boire séduisent particulièrement les consommateurs actifs qui ont besoin de solutions nutritionnelles compatibles avec leurs emplois du temps chargés.

Demande croissante de solutions nutritionnelles pratiques et à emporter

La demande croissante des consommateurs pour des solutions nutritionnelles pratiques et à emporter constitue un facteur de croissance primaire sur le marché des boissons protéinées prêtes à boire. La main-d'œuvre contemporaine, caractérisée par des emplois du temps intensifs, des temps de trajet prolongés et des contraintes de temps, nécessite des alternatives alimentaires nutritives nécessitant un temps de préparation minimal. Les boissons protéinées prêtes à boire répondent à cette exigence du marché en offrant des sources de protéines portables et pré-emballées adaptées à la consommation dans divers contextes, notamment les environnements de travail, les périodes de récupération post-exercice et lors des déplacements. En mai 2023, Danone a stratégiquement élargi sa présence sur le marché au-delà des produits laitiers traditionnels grâce à l'introduction des Oikos Protein Shakes dans le segment des boissons prêtes à boire à conservation ambiante. Les spécifications du produit comprennent 30 grammes de protéines, 5 grammes de fibres prébiotiques pour améliorer la fonction digestive, 1 gramme de sucre sans édulcorants supplémentaires, et des vitamines A et D essentielles pour le soutien immunologique par portion de 355 ml. Cette introduction stratégique de produit répond à la demande du marché pour des produits nutritionnels fonctionnels à étiquette propre qui s'adaptent aux emplois du temps quotidiens rigoureux tout en offrant des bénéfices durables en termes d'énergie et de satiété.

Élargissement de la base de consommateurs pour les régimes végétaux et végétaliens

La préférence croissante des consommateurs pour les régimes végétaux et végétaliens stimule le marché des boissons protéinées prêtes à boire. Cette croissance découle d'une sensibilisation accrue à la durabilité environnementale, aux préoccupations relatives au bien-être animal et aux bienfaits pour la santé de la nutrition végétale. Les consommateurs recherchent des alternatives aux protéines d'origine animale en raison des préoccupations liées au changement climatique, à la rareté des ressources et à la production alimentaire éthique. La prévalence des restrictions alimentaires, notamment l'intolérance au lactose et les allergies aux produits laitiers et au soja, accroît la demande de sources de protéines végétales telles que le pois, le riz et le chanvre. Les fabricants répondent en introduisant des boissons végétales à haute teneur en protéines. Par exemple, en janvier 2024, Suja Organic a lancé les Suja Organic Protein Shakes, contenant 16 grammes de protéines végétales provenant de sources de pois, de riz et de chanvre. La gamme de produits propose des saveurs incluant Vanille Cannelle, Chocolat et Grain de Café, répondant à la demande des consommateurs pour des options végétales nutritives. Ce lancement de produit démontre la réponse du marché aux exigences des consommateurs pour des produits protéinés végétaux avec certification biologique et étiquetage transparent des ingrédients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et coûts élevés des matières premières | -1.2% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité de substituts et concurrence intense sur le marché | -0.8% | Mondial, plus intense sur les marchés matures | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes et normes de conformité | -0.5% | Amérique du Nord et Union européenne principalement | Long terme (≥ 4 ans) |

| Défis de développement de produits en matière d'optimisation du goût et de la texture | -0.3% | Mondial, affectant davantage les segments végétaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et coûts élevés des matières premières

La volatilité des prix des matières premières et les coûts élevés contraignent la croissance du marché mondial des boissons protéinées prêtes à boire. L'industrie dépend d'ingrédients essentiels tels que le lactosérum, le soja et les dérivés laitiers, dont les prix fluctuent en raison des conditions climatiques, des perturbations de la chaîne d'approvisionnement et de l'évolution des politiques commerciales. Ces variations de prix augmentent les coûts de production, rendant difficile pour les fabricants le maintien de prix compétitifs tout en garantissant la qualité des produits. Selon le Département de l'Agriculture des États-Unis (USDA), le prix du lait toutes catégories est projeté à 22,00 USD par quintal en 2025 et à 21,65 USD par quintal en 2026. Ces prix élevés du lait affectent directement la structure de coûts des fabricants de boissons protéinées qui utilisent des ingrédients à base de produits laitiers. L'instabilité des prix impacte la croissance du marché en réduisant les marges bénéficiaires, forçant les fabricants soit à augmenter les prix de détail, limitant potentiellement l'accès des consommateurs, soit à absorber les coûts plus élevés, affectant leurs performances financières. De plus, les fabricants font face à des défis dans la planification de l'approvisionnement et les opérations stratégiques en raison des difficultés de prévision précise des coûts.

Disponibilité de substituts et concurrence intense sur le marché

Le marché mondial des boissons protéinées prêtes à boire rencontre des limitations substantielles attribuées à la substitution de produits et à la concurrence sur le marché. Le segment fait face à une concurrence directe de formats alternatifs de distribution de protéines, notamment les barres protéinées, les poudres et les produits laitiers conventionnels tels que le lait et le yaourt. Ces substituts sont en concurrence sur plusieurs paramètres, englobant les niveaux de prix, l'accessibilité, les propriétés organoleptiques et la composition nutritionnelle, impactant par la suite les marges bénéficiaires des fabricants de boissons prêtes à boire. La prolifération des sources de protéines fragmente les dépenses des consommateurs et la distribution du marché, créant des obstacles pour les marques individuelles à établir une domination sur le marché. Les produits laitiers traditionnels maintiennent une fidélité significative des consommateurs en tant que sources fondamentales de protéines, particulièrement dans les régions avec des habitudes de consommation laitière établies. Ce paysage concurrentiel nécessite des initiatives continues de développement de produits et des investissements marketing stratégiques pour maintenir l'engagement des consommateurs et le positionnement sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la dominance du lactosérum stimule la maturité du marché

La protéine de lactosérum maintient son leadership sur le marché en 2025 avec une part de 60,85 %, soutenue par l'infrastructure établie de l'industrie laitière et la familiarité des consommateurs avec les protéines dérivées du lait. Le Département de l'Agriculture des États-Unis rapporte que la production laitière aux États-Unis a atteint 227,2 milliards de livres, assurant une disponibilité constante de protéines de lactosérum grâce à une teneur plus élevée en matières grasses et en solides écrémés dans le lait. Cette base de production laitière permet aux fabricants de répondre à la demande de manière fiable. La position du lactosérum sur le marché découle de son profil nutritionnel, de sa haute biodisponibilité et de ses bienfaits pour la récupération musculaire, qui séduisent les amateurs de fitness et les consommateurs soucieux de leur santé.

La protéine de pois affiche le potentiel de croissance le plus élevé avec un CAGR projeté de 8,74 % de 2026 à 2031. Cette croissance résulte de l'adoption accrue des régimes végétaux et de ses caractéristiques sans allergènes, qui attirent les consommateurs sensibles aux produits laitiers et intolérants au lactose. Dérivée des pois jaunes des champs, cette protéine offre des acides aminés essentiels sous une forme hypoallergénique, constituant une alternative aux allergènes courants tels que les produits laitiers et le soja. L'expansion des régimes végétaliens, végétariens et flexitariens, combinée aux considérations environnementales et éthiques, accroît la demande de protéines de pois en tant qu'option durable. Les consommateurs choisissent la protéine de pois pour ses bienfaits sur la santé cardiovasculaire, ses propriétés de gestion du poids et ses capacités de préservation musculaire.

Par source de protéine : les protéines animales en tête malgré l'élan des protéines végétales

Les protéines d'origine animale détiennent 70,55 % de la part de marché en 2025, principalement en raison des chaînes d'approvisionnement établies et de l'acceptation des consommateurs pour les ingrédients dérivés des produits laitiers. L'infrastructure de l'industrie laitière fournit un approvisionnement constant en protéines de haute qualité telles que le lactosérum et la caséine. Ces protéines offrent des profils complets d'acides aminés, une haute biodisponibilité et des bienfaits démontrés pour la construction musculaire et la récupération. La préférence des consommateurs pour ces sources de protéines traditionnelles découle de leur familiarité, de leurs bienfaits pour la santé scientifiquement validés et de leur disponibilité dans divers formats, notamment les poudres, les boissons prêtes à boire et les compléments nutritionnels. La position sur le marché se renforce davantage grâce aux innovations en matière d'options à étiquette propre, nourries à l'herbe et biologiques.

Les protéines végétales connaissent une croissance rapide à un CAGR de 8,33 % de 2026 à 2031, portées par l'évolution des préférences alimentaires et la sensibilisation environnementale. Les protéines dérivées du pois, du soja, de la lentille et du riz gagnent en popularité en raison de leurs propriétés sans allergènes et de leur compatibilité avec les régimes végétaliens, végétariens et flexitariens. Les préoccupations des consommateurs concernant l'impact environnemental de l'élevage animal, notamment les émissions de gaz à effet de serre, l'utilisation des terres et la consommation d'eau, soutiennent l'expansion des alternatives végétales. De plus, selon Agriculture et Agroalimentaire Canada, la production de lait de soja en Inde a utilisé 19,5 tonnes métriques d'ingrédients protéinés végétaux en 2023, soulignant l'importance de la protéine de soja sur le marché des alternatives laitières végétales.

Par type d'emballage : la durabilité stimule l'innovation des formats

Les bouteilles constituent 46,25 % de la part de marché des emballages en 2025, attribuée à la reconnaissance établie des consommateurs et aux avantages de merchandising en grande distribution qui améliorent la visibilité des produits. Le format bouteille conventionnel offre un contrôle précis des portions et une accessibilité, particulièrement avantageux dans les installations de fitness et les environnements professionnels où l'emballage individuel est essentiel. Les bouteilles en verre s'adressent aux segments de marché premium, tandis que les alternatives en plastique offrent un rapport coût-efficacité et une durabilité pour les consommateurs aux modes de vie actifs. Les fabricants tirent parti de l'infrastructure établie de production et de remplissage de bouteilles pour optimiser la gestion des volumes de production.

Les briques et sachets affichent un taux de croissance projeté de 7,75 % de CAGR de 2026 à 2031, principalement attribué aux avantages de durabilité environnementale et aux avancées technologiques en matière d'emballage. La conscience environnementale des consommateurs et les objectifs de durabilité organisationnelle influencent les comportements d'achat dans tous les segments démographiques. Ces configurations d'emballage flexibles minimisent les frais de transport et maximisent l'efficacité du stockage, générant des avantages opérationnels qui se traduisent par des propositions de valeur améliorées pour les consommateurs. La mise en œuvre de technologies de traitement aseptique dans les briques et sachets facilite le stockage à température ambiante, élargissant les capacités de distribution et réduisant les exigences en infrastructure de chaîne du froid dans diverses régions géographiques.

Par canal de distribution : la transformation numérique remodèle l'accès au commerce de détail

Les supermarchés et hypermarchés détiennent une part de 53,10 % de la distribution en 2025. Ces formats de distribution traditionnels bénéficient des habitudes d'achat établies des consommateurs et créent des opportunités de merchandising croisé qui encouragent les achats impulsifs et la découverte de marques. Ces canaux offrent une visibilité des produits et des opportunités d'échantillonnage essentielles au développement de la marque, notamment pour les nouveaux lancements de produits et pour éduquer les consommateurs sur les bienfaits des boissons protéinées. L'ajout de sections santé et bien-être dans les magasins de détail traditionnels fournit un espace dédié aux boissons protéinées, améliorant la visibilité de la catégorie et la considération des consommateurs. La portée de la distribution s'élargit grâce à des partenariats de distribution avec des centres de fitness et des détaillants axés sur la santé, permettant de toucher des segments de consommateurs clés.

La vente en ligne devrait croître à un CAGR de 9,85 % de 2026 à 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance reflète l'adoption accrue du commerce électronique dans l'alimentation et les boissons, soutenue par des modèles d'abonnement qui génèrent des achats répétés. Les canaux numériques permettent des relations directes avec les consommateurs, fournissant aux fabricants des données et des retours consommateurs pour le développement de produits et les améliorations marketing. La commande en ligne et la livraison à domicile répondent aux besoins des consommateurs occupés tout en soutenant les achats en gros qui améliorent l'économie pour les acheteurs et les fabricants. Les plateformes de commerce électronique soutiennent les décisions d'achat grâce à des informations nutritionnelles détaillées et des avis clients, particulièrement importants pour les boissons fonctionnelles dont les bienfaits nécessitent une explication.

Analyse géographique

L'Amérique du Nord domine le marché mondial des boissons protéinées en 2025, détenant une part substantielle de 38,40 %. Ce leadership découle de sa culture du fitness établie et de l'acceptation des consommateurs pour les boissons fonctionnelles premium qui stimulent des taux de consommation par habitant plus élevés. L'infrastructure de distribution avancée de la région soutient des canaux de distribution diversifiés, tandis que les consommateurs démontrent une volonté de payer des prix premium pour des produits axés sur la santé. Cet environnement de marché soutient le développement continu de marques et l'innovation de produits, notamment dans les formulations à étiquette propre, végétales et à teneur réduite en sucre. Les États-Unis et le Canada dominent le marché nord-américain, avec des tendances croissantes du fitness, la sensibilisation à la santé et des taux élevés d'adhésion aux clubs de santé stimulant l'adoption des boissons protéinées.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR projeté de 8,89 % de 2026 à 2031. Le développement économique et l'expansion des populations de la classe moyenne stimulent cette croissance. La sensibilisation accrue à la santé, l'adoption du fitness et des régimes riches en protéines, et l'urbanisation en Chine, en Inde, au Japon et en Australie soutiennent l'expansion du marché. Les fabricants répondent aux préférences régionales en développant des boissons protéinées avec des saveurs locales, notamment des options végétales et à étiquette propre. Les programmes gouvernementaux de bien-être, l'augmentation des abonnements en salle de sport et l'intérêt des consommateurs pour des modes de vie durables accélèrent davantage la croissance du marché.

L'Europe maintient un marché mature et stable avec des cadres réglementaires établis et une forte sensibilisation des consommateurs aux boissons fonctionnelles et à leurs bienfaits pour la santé. L'Amérique du Sud et le Moyen-Orient & Afrique démontrent un potentiel de croissance émergent porté par l'urbanisation, la hausse des revenus disponibles et la sensibilisation croissante à la santé. La demande croissante d'aliments riches en protéines et l'expansion des industries alimentaires et des boissons soutiennent le développement du marché, parallèlement à l'intérêt croissant pour la nutrition sportive et les compléments alimentaires.

Paysage concurrentiel

Le marché des boissons protéinées prêtes à boire présente une fragmentation modérée, avec une concurrence entre les grandes entreprises de boissons établies, les entreprises spécialisées en nutrition et les fabricants émergents de produits végétaux. La concentration du marché reflète les exigences substantielles en capital pour les opérations de fabrication et les réseaux de distribution. Les exigences de conformité réglementaire créent des barrières à l'entrée qui bénéficient aux entreprises disposant de systèmes qualité établis et d'une expertise en conformité. Les principaux acteurs du marché comprennent Glanbia PLC, PepsiCo Inc., The Coca-Cola Company, Danone SA et Nestlé S.A.

Les entreprises se concentrent sur la différenciation des ingrédients, les références en matière de durabilité et les capacités de distribution omnicanale pour obtenir des avantages concurrentiels. L'innovation dans les sources de protéines et les ingrédients fonctionnels stimule la différenciation des produits. L'acquisition d'OWYN par The Simply Good Foods Company en juin 2024 représente une consolidation stratégique dans le segment des protéines végétales prêtes à boire, visant à tirer parti des réseaux de distribution et à élargir la portée auprès des consommateurs.

L'adoption de technologies améliore l'efficacité de la chaîne d'approvisionnement et l'engagement des consommateurs, les plateformes numériques permettant des relations directes avec les consommateurs et des modèles d'abonnement qui augmentent la fidélisation des clients. Les entreprises disposant de systèmes robustes de gestion de la qualité et de capacités de conformité réglementaire obtiennent des avantages grâce à une sécurité alimentaire renforcée et à des contrôles préventifs.

Leaders du secteur des boissons protéinées prêtes à boire

Glanbia PLC

PepsiCo Inc.

The Coca-Cola Company

Danone SA

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Vital Proteins a lancé son premier shake protéiné prêt à boire. La boisson aromatisée au chocolat contient 30 grammes de protéines et 10 grammes de peptides de collagène par portion pour soutenir les objectifs de santé et de bien-être.

- Juillet 2025 : Not Rocket Science a introduit un shake protéiné prêt à boire contenant 26 g de protéines pour la consommation quotidienne. Le produit, Protein Punch, offre des bienfaits nutritionnels pour les activités quotidiennes régulières. Le shake est sans lactose, sans gluten et ne contient pas de sucre ajouté.

- Juin 2025 : BioSteel, une marque canadienne de nutrition sportive, est entrée sur le marché des boissons protéinées en lançant sa première boisson protéinée prête à boire. Chaque bouteille de 330 ml de BioSteel Protein RTD contient 30 grammes de protéines et est exempte de sucre ajouté, de conservateurs et de lactose.

- Avril 2025 : Nestle a lancé une nouvelle gamme de boissons à base de protéines ciblant les consommateurs suivant des programmes de perte de poids, notamment ceux utilisant des médicaments GLP-1 comme l'Ozempic. Les produits intègrent une technologie de microgel de protéines de lactosérum.

Portée du rapport mondial sur le marché des boissons protéinées prêtes à boire

Les boissons protéinées prêtes à boire sont des produits fabriqués à partir d'une variété de substances riches en protéines pour répondre aux besoins nutritionnels quotidiens des individus et sont considérées comme un moyen pratique de consommer des nutriments en déplacement. Le marché des boissons protéinées prêtes à boire est segmenté par source, type d'emballage, canal de distribution et géographie. Le marché est en outre segmenté par source : lactosérum, caséine, soja et autres sources. Par type d'emballage, le marché est segmenté en bouteilles, canettes et autres. Par distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies, détaillants spécialisés, vente en ligne et autres canaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché pour chaque segment est basée sur la valeur (millions USD).

| Lactosérum |

| Caséine |

| Soja |

| Pois |

| Autres sources |

| D'origine animale |

| D'origine végétale |

| Bouteilles |

| Canettes |

| Briques / Sachets |

| Autres |

| Supermarchés / Hypermarchés |

| Pharmacies / Parapharmacies |

| Détaillants spécialisés |

| Vente en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de protéine | Lactosérum | |

| Caséine | ||

| Soja | ||

| Pois | ||

| Autres sources | ||

| Par source de protéine | D'origine animale | |

| D'origine végétale | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Briques / Sachets | ||

| Autres | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Pharmacies / Parapharmacies | ||

| Détaillants spécialisés | ||

| Vente en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des boissons protéinées prêtes à boire en 2026 et quelle croissance est attendue d'ici 2031 ?

La valeur a atteint 2,11 milliards USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031, reflétant un CAGR de 7,70 % porté par les tendances de santé et de commodité.

Quelle région achète le plus de boissons protéinées prêtes à boire aujourd'hui ?

L'Amérique du Nord est en tête avec 38,40 % des revenus mondiaux grâce à une culture du fitness bien ancrée et à l'acceptation des produits premium.

Quelle source de protéine se développe le plus rapidement ?

Les boissons végétales, notamment celles utilisant des protéines de pois, devraient croître à un CAGR de 8,33 % entre 2026 et 2031.

Comment les plateformes en ligne influencent-elles les ventes de la catégorie ?

La vente en ligne affiche un CAGR de 9,85 % grâce aux abonnements et aux modèles de vente directe aux consommateurs qui stimulent les achats répétés et la personnalisation basée sur les données.

Dernière mise à jour de la page le: