Taille et Part du Marché Européen des Boissons Sportives à Base de Protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

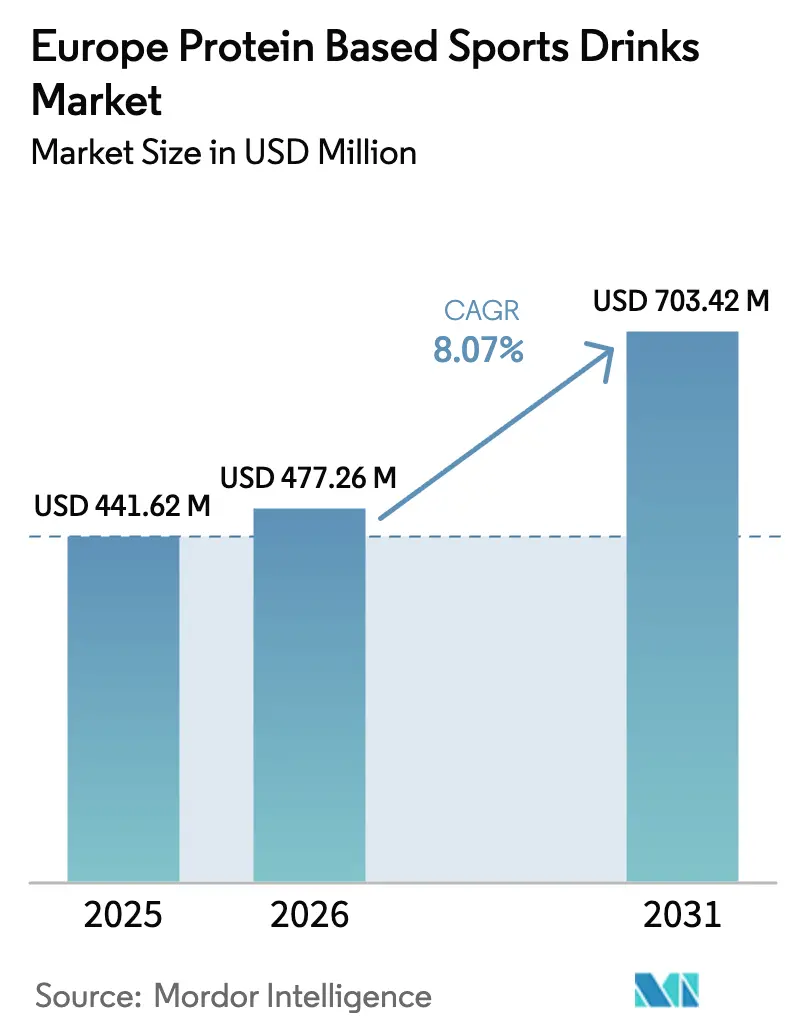

| Taille du marché de l'année de base (2025) | 441.62 Millions de dollars américains |

| Taille du Marché (2026) | 477.26 Millions de dollars américains |

| Taille du Marché (2031) | 703.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

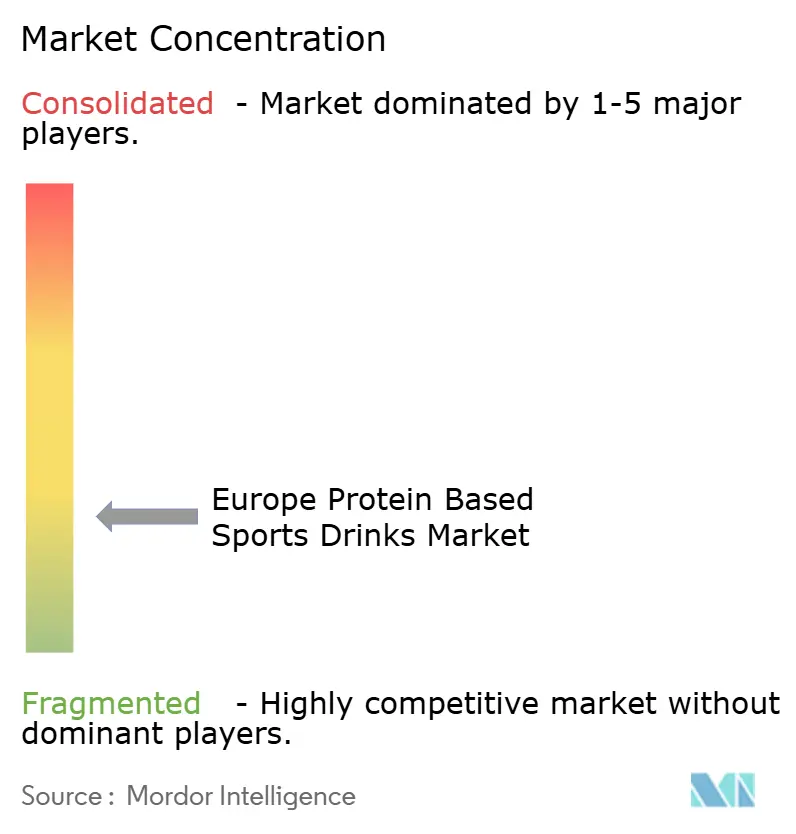

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Boissons Sportives à Base de Protéines par Mordor Intelligence

La taille du marché européen des boissons sportives à base de protéines devrait croître de 441,62 millions USD en 2025 à 477,26 millions USD en 2026 et devrait atteindre 703,42 millions USD d'ici 2031, à un TCAC de 8,07 % sur la période 2026-2031. La croissance de la demande reflète une évolution durable des habitudes alimentaires européennes, avec des boissons riches en protéines qui migrent des niches de récupération post-exercice vers les régimes de bien-être quotidiens. La densité croissante des clubs de remise en forme, les directives claires de l'Autorité Européenne de Sécurité des Aliments (EFSA) sur les allégations de santé autorisées, et une logistique de vente directe aux consommateurs sans friction ont collectivement élargi le bassin d'acheteurs adressables. Les femmes représentent désormais la majorité des acheteurs à la recherche de protéines, une inversion par rapport au profil à prédominance masculine d'il y a dix ans, portée par le plaidoyer sur les réseaux sociaux et les liens cliniques entre l'apport en protéines et la résilience métabolique. Les détaillants exigent également des emballages plus durables, accélérant une transition du plastique vers l'aluminium et les formats à base de papier. La volatilité des coûts des intrants pour le lactosérum d'origine laitière continue toutefois de comprimer les marges des marques qui ne disposent pas d'accords d'approvisionnement à long terme.

Principaux Enseignements du Rapport

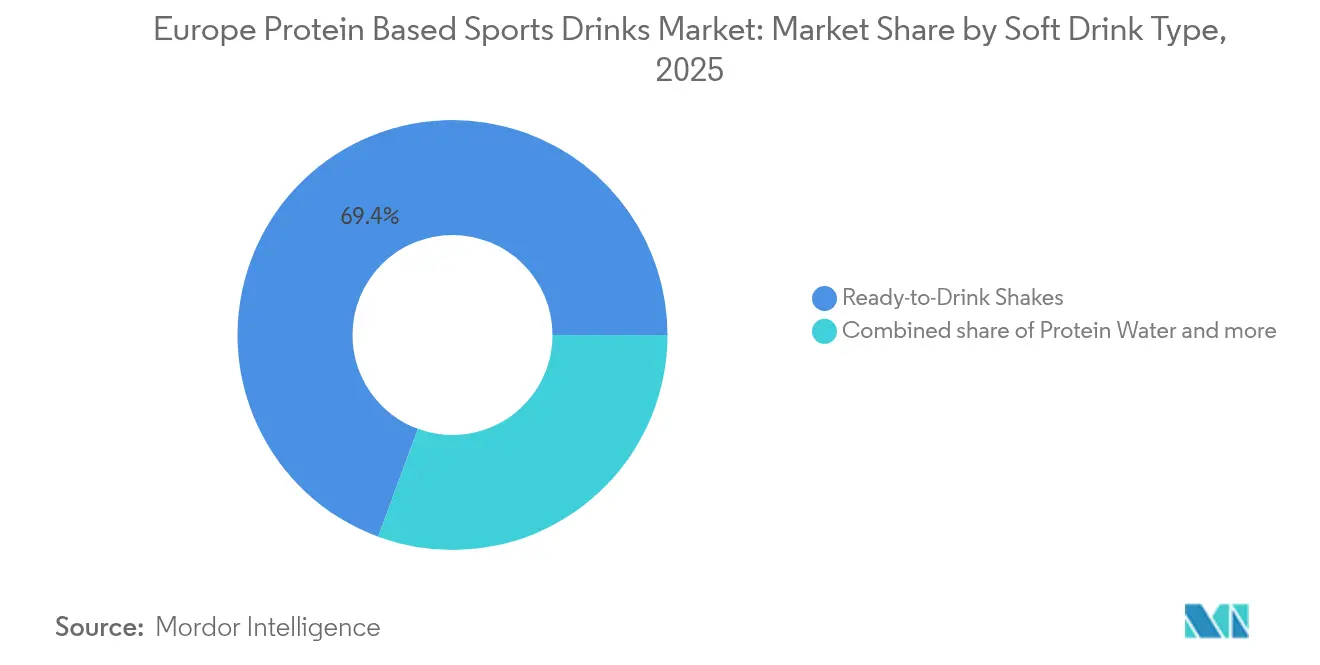

- Par Type de Boisson Non Alcoolisée, les shakes prêts-à-boire ont capté 69,38 % des revenus en 2025 et devraient progresser à un TCAC de 8,92 % jusqu'en 2031, tandis que les eaux protéinées transparentes représentent le sous-format à la croissance la plus rapide.

- Par Source, les boissons d'origine animale détenaient 35,61 % de la part du marché européen des boissons sportives à base de protéines en 2025 ; les alternatives d'origine végétale se développent à un TCAC de 8,76 % jusqu'en 2031.

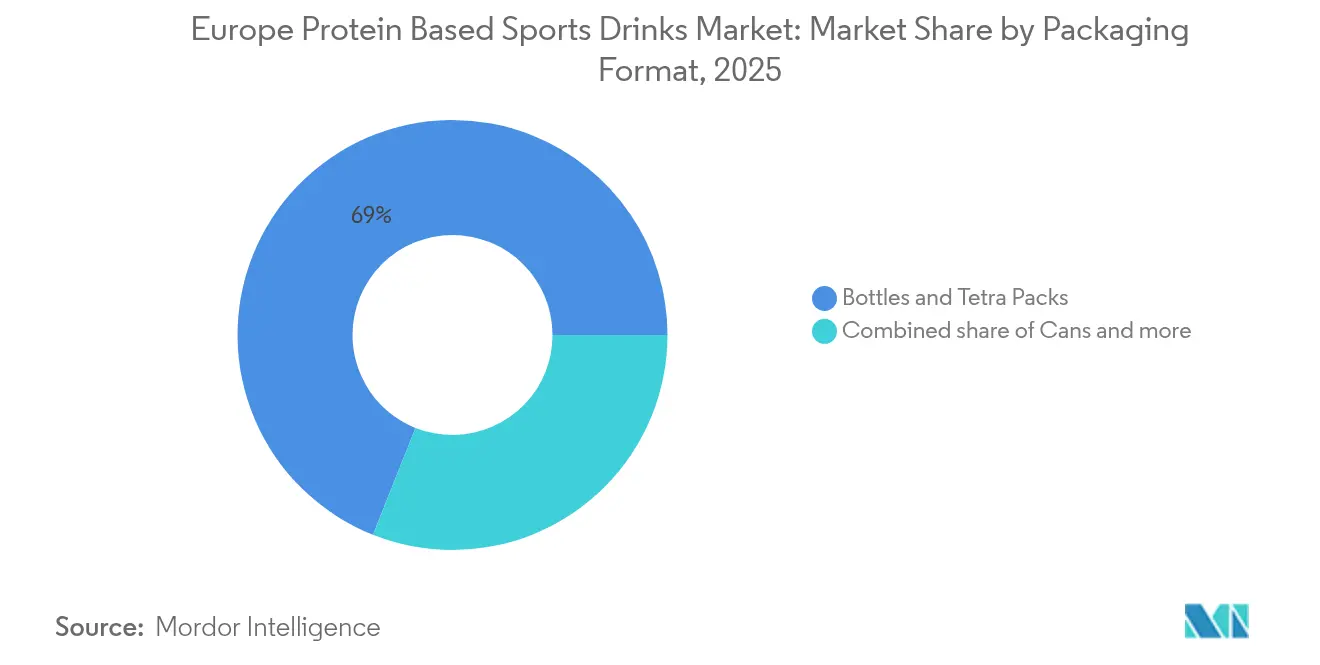

- Par Format d'Emballage, les bouteilles et briques commandaient 68,97 % des emballages en 2025, mais les canettes en aluminium progressent à un TCAC de 8,6 % à mesure que les détaillants renforcent leurs exigences en matière de recyclabilité.

- Par Canal de Distribution, les supermarchés et hypermarchés ont généré 42,55 % des ventes de 2025, mais le commerce de détail en ligne progresse le plus rapidement, avançant à un TCAC de 9,74 % grâce aux modèles d'abonnement.

- Par Géographie, le Royaume-Uni a dominé la valeur de 2025 avec 37,28 %, tandis que l'Allemagne devrait croître à un TCAC de 9,06 %, le plus rapide parmi les grandes économies de l'UE.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Boissons Sportives à Base de Protéines

Analyse d'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de boissons prêtes-à-boire riches en protéines et pratiques | +1.9% | Mondial, avec la pénétration la plus élevée au Royaume-Uni, en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des adhésions aux centres de remise en forme à travers l'Europe | +1.6% | Cœur de l'Europe occidentale (Royaume-Uni, Allemagne, France), extension vers la Pologne, l'Espagne | Long terme (≥ 4 ans) |

| Le commerce électronique permettant la distribution directe aux consommateurs | +1.4% | Amérique du Nord et Europe, portée par le Royaume-Uni, l'Allemagne, les Pays-Bas | Court terme (≤ 2 ans) |

| Hausse de la consommation de protéines par les consommatrices pour le bien-être | +1.2% | Mondial, particulièrement fort dans les pays nordiques (Suède) et au Royaume-Uni | Moyen terme (2-4 ans) |

| Croissance des eaux protéinées transparentes ciblant l'hydratation combinée aux protéines | +0.8% | Europe du Sud (Espagne, Italie), en expansion vers la France | Moyen terme (2-4 ans) |

| Protéines issues de la fermentation de précision réduisant l'exposition aux allergènes du lactose | +0.6% | Europe occidentale (Allemagne, Pays-Bas, Belgique), premières approbations réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons prêtes-à-boire riches en protéines et pratiques

En 2024, le Journal Européen de Nutrition Clinique a publié des résultats indiquant que la répartition de l'apport en protéines sur les repas, spécifiquement 20 à 30 grammes chacun, stimule la synthèse des protéines musculaires plus efficacement qu'une dose unique après l'entraînement. Cette découverte a conduit les consommateurs européens à intégrer les suppléments protéinés dans leur vie quotidienne, pas seulement à la salle de sport. Beaucoup optent désormais pour des formats de protéines prêtes-à-boire comme substituts de repas, que ce soit pendant les trajets ou entre les réunions. En réponse à cette évolution, les marques reformulent leurs shakes, ajoutant des fibres, des vitamines et des adaptogènes, fusionnant ainsi les domaines de la nutrition sportive et des aliments fonctionnels. Par exemple, le Grenade Energy RTD de Glanbia, lancé en février 2024, contient 23 grammes d'isolat de lactosérum et 150 milligrammes de caféine, répondant aux besoins des employés de bureau qui sautent souvent le petit-déjeuner. Parallèlement, la surveillance réglementaire de l'Autorité Européenne de Sécurité des Aliments impose que les produits présentés comme substituts de repas respectent des seuils spécifiques en micronutriments. Cela complique non seulement la formulation des produits, mais renforce également la confiance des consommateurs[1]Source : EFSA, « Profils Nutritionnels de l'UE », efsa.europa.eu.

Expansion des adhésions aux centres de remise en forme à travers l'Europe

À travers l'Europe, la hausse des adhésions aux centres de remise en forme alimente la croissance du marché des boissons sportives à base de protéines, alors que les consommateurs recherchent de plus en plus une nutrition post-entraînement pratique. Le secteur européen du fitness, comme le souligne le Rapport de Marché EuropeActive 2025, a vu les adhésions atteindre un record de 71,6 millions en 2024, une hausse notable par rapport à 63,1 millions en 2023[2]Source : EuropeActive, « Rapport sur le Marché Européen de la Santé et du Fitness 2024 », europeactive.eu. Cette augmentation des modes de vie actifs, renforcée par les campagnes gouvernementales et de santé publique préconisant l'exercice régulier pour lutter contre des défis tels que l'obésité, a cultivé une base de consommateurs importante désireuse de solutions efficaces de récupération musculaire et d'amélioration des performances. À la lumière de cette tendance axée sur la santé, les fabricants intensifient leurs innovations produits pour répondre aux goûts variés des consommateurs. Les développements actuels se concentrent sur l'amélioration du goût, de la texture et de la digestibilité. Ils mettent également l'accent sur les ingrédients à étiquette propre, les avantages fonctionnels (tels que les adaptogènes et les probiotiques) et les emballages écologiques (comme les canettes recyclables), consolidant le rôle de ces boissons protéinées dans le paysage européen du fitness d'aujourd'hui.

Le commerce électronique permettant la distribution directe aux consommateurs

En 2024, 77 % des utilisateurs d'internet de l'UE ont effectué des achats en ligne, les compléments alimentaires et la nutrition sportive représentant 16 % de l'ensemble des transactions alimentaires et de boissons en ligne, selon Eurostat. Les marques adoptent de plus en plus des modèles de vente directe aux consommateurs, leur permettant de contourner les marges des détaillants qui représentent généralement 30 à 35 % du prix de gros. Cette stratégie permet aux marques de réinvestir ces économies dans l'acquisition de clients, en s'appuyant souvent sur des influenceurs sur des plateformes comme Instagram et TikTok. Huel, une marque de substituts de repas du Royaume-Uni, a déclaré des revenus de 185 millions GBP (environ 235 millions USD) en 2024. Notamment, 68 % de ses ventes provenaient de son propre site web et de son service d'abonnement. Le modèle d'abonnement excelle dans le secteur des boissons protéinées, affichant des taux de rachat supérieurs à 60 %, en nette opposition aux 25 % observés dans les achats plus impulsifs comme les boissons énergisantes. Grâce au vaste réseau de distribution pan-européen d'Amazon, les coûts logistiques ont diminué. Ce changement permet aux petites marques, comme UFIT, d'égaler les vitesses de livraison des grands concurrents sans les frais généraux liés au maintien d'entrepôts dans chaque pays.

Hausse de la consommation de protéines par les consommatrices pour le bien-être

En Europe, les femmes représentent désormais 51 % des consommateurs recherchant activement des protéines. Ce changement démographique est largement attribué aux campagnes sur les réseaux sociaux qui ont réussi à associer la consommation de protéines à des avantages tels que la gestion du poids, l'amélioration de la santé cutanée et une meilleure résilience métabolique. De plus, la montée en popularité des médicaments agonistes du GLP-1, tels que l'Ozempic, a indirectement stimulé les ventes de boissons protéinées. Cela est dû au fait que les médecins préconisent désormais des régimes riches en protéines pour aider les patients à maintenir leur masse musculaire maigre lors d'une perte de poids rapide. En réponse, les marques réorientent leurs stratégies, introduisant des formulations moins caloriques, adoptant des emballages aux couleurs pastel et obtenant des recommandations d'influenceurs du bien-être, s'éloignant des recommandations traditionnelles des culturistes. Un exemple concret est l'Alpro Sport de Danone, lancé en mars 2024. Avec 20 grammes de protéines d'origine végétale et seulement 110 calories, il est spécifiquement conçu pour les femmes âgées de 25 à 45 ans, mettant l'accent sur les étiquettes propres plutôt que sur la densité pure en protéines.

Analyse d'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations strictes de l'UE en matière d'étiquetage et d'allégations de santé | -0.5% | À l'échelle de l'UE, avec une application la plus stricte en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Prime de prix par rapport aux boissons sportives conventionnelles | -0.7% | Europe du Sud (Espagne, Italie), Europe de l'Est (Pologne) | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en isolats de lactosérum spécialisés | -0.4% | Mondial, impact aigu en Irlande, dans les régions laitières de Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Lassitude des consommateurs envers les boissons protéinées trop sucrées | -0.3% | Europe occidentale (Royaume-Uni, Allemagne, France) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE en matière d'étiquetage et d'allégations de santé

En 2024, la Commission Européenne a révisé le Règlement 1924/2006, stipulant que toute allégation de santé associant les protéines à l'entretien ou à la croissance musculaire doit être soutenue par un minimum de deux essais cliniques indépendants sur des populations de l'UE[3]Source : Commission Européenne, « Mise à Jour du Règlement 1924/2006, 2024 », europa.eu. Cette nouvelle stipulation a repoussé les lancements de produits de 6 à 9 mois, les marques se précipitant pour commander des études et attendre l'examen de l'Autorité Européenne de Sécurité des Aliments. Les petits fabricants, qui ne disposent pas des capitaux nécessaires pour des essais sur plusieurs sites, se trouvent désavantagés, conduisant à une consolidation du marché autour de joueurs établis comme Glanbia et Abbott, qui disposent d'équipes cliniques internes. Dans un message clair de tolérance zéro pour le non-respect, l'Office Fédéral Allemand de Protection des Consommateurs a émis 14 injonctions de cessation en 2024 contre des marques formulant des allégations non approuvées. Le paysage réglementaire est inégal : bien que toutes les protéines soient scrutées, les protéines d'origine végétale font face à des défis accrus. Cela est en grande partie dû au fait que l'Autorité Européenne de Sécurité des Aliments n'a pas encore défini de profils d'acides aminés de référence pour les protéines de pois ou de riz, obligeant les marques à sur-formuler pour maintenir l'exactitude de l'étiquette.

Volatilité de l'approvisionnement en isolats de lactosérum spécialisés

Au deuxième trimestre 2024, les prix au comptant de l'isolat de lactosérum ont bondi de 18 %, atteignant 15,20 EUR par kilogramme. Cette hausse a été déclenchée par des pénuries de lait liées à la sécheresse en Irlande, principal exportateur de lactosérum en Europe, et par une baisse de la production en Nouvelle-Zélande due aux mauvaises conditions météorologiques. De telles fluctuations de prix compriment les marges brutes des marques qui dépendent des marchés au comptant, par opposition à celles qui ont des contrats à long terme avec des coopératives laitières. Tandis que Glanbia, avec ses propres installations de traitement du lactosérum en Irlande, a maintenu ses coûts d'intrants stables, des marques plus petites comme UFIT et PowerBar ont vu leurs marges se réduire de 12 à 15 %. La chaîne d'approvisionnement fait face à des contraintes supplémentaires dues à la consolidation : trois coopératives, Fonterra, Arla et Glanbia, dominent 60 % de la production mondiale d'isolat de lactosérum, limitant le pouvoir de négociation des acheteurs. Les risques climatiques sont en hausse ; en 2024, le stress thermique a entraîné une baisse de 4 % de la production laitière irlandaise, et les analystes préviennent que les conditions météorologiques extrêmes pourraient provoquer des fluctuations annuelles des prix de 10 à 15 % jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Boisson Non Alcoolisée : Les Shakes Ancrent le Volume, les Eaux Ciblent la Premiumisation

En 2025, les shakes prêts-à-boire ont saisi une part de marché dominante de 69,38 % et devraient se développer à un TCAC robuste de 8,92 % jusqu'en 2031, consolidant leur statut d'épine dorsale de la catégorie. Leur position de leader est attribuée à des formulations mûries ; les marques ont perfectionné les méthodes d'émulsification pour éviter la séparation des protéines, garantissant une texture crémeuse, et à la commodité des bouteilles de 330 millilitres, qui s'insèrent facilement dans les porte-gobelets des voitures et les sacs de sport. Lancé en février 2024, le Grenade Energy RTD de Glanbia illustre la progression de ce segment, associant 23 grammes d'isolat de lactosérum à 150 milligrammes de caféine, le positionnant à la fois comme substitut du petit-déjeuner et comme énergisant pré-entraînement. En Europe du Sud, les eaux protéinées gagnent du terrain, les consommateurs associant l'opacité à la lourdeur et préférant les boissons transparentes infusées de fruits. L'Eau Protéinée Transparente d'Optimum Nutrition, introduite en avril 2024, utilise l'hydrolyse enzymatique pour transformer le lactosérum en peptides transparents, incorporant ensuite des extraits de fruits naturels. Pendant ce temps, les mélanges isotoniques protéinés, combinant électrolytes et 10 à 15 grammes de protéines, deviennent populaires parmi les athlètes d'endurance. Cependant, ils font face à des défis : des problèmes de formulation peuvent entraîner une précipitation des protéines dans des environnements à haute teneur en sel, comme le souligne le Journal Européen des Sciences du Sport.

Au sein de la catégorie « Autres », qui comprend les cafés et thés enrichis en protéines, une croissance notable de 19 % a été enregistrée en 2024. Des marques comme Arla Foods ont profité de cette tendance, lançant un café cold brew infusé avec 20 grammes de protéines, spécifiquement destiné aux personnes effectuant leurs trajets matinaux. La surveillance réglementaire de l'Autorité Européenne de Sécurité des Aliments impose que les produits étiquetés comme boissons sportives respectent des critères spécifiques en matière d'électrolytes. Bien que cela complique la formulation des mélanges isotoniques protéinés, cela élève simultanément les barrières à l'entrée pour les nouveaux acteurs. La trajectoire future du segment est étroitement liée aux innovations gustatives ; les retours des consommateurs en Allemagne et au Royaume-Uni indiquent une note de rafraîchissement 20 % plus élevée pour les eaux protéinées transparentes par rapport aux shakes traditionnels, soulignant le potentiel de la diversification des formats dans l'impulsion de la premiumisation.

Par Source : Les Protéines Végétales Gagnent des Parts Malgré les Lacunes en Acides Aminés

En 2025, les protéines d'origine animale commandaient une part de marché de 35,61 %, portées par la digestion rapide et le profil supérieur en acides aminés de l'isolat de lactosérum. Cependant, les protéines d'origine végétale sont sur une trajectoire plus rapide, se développant à un TCAC de 8,76 % jusqu'en 2031. Cette hausse est alimentée par la montée des consommateurs flexitariens et les stratégies d'évitement des allergènes. Répondant à la critique historique selon laquelle les protéines végétales manquent de leucine suffisante pour la synthèse des protéines musculaires, l'Alpro Sport de Danone, lancé en mars 2024, associe des protéines de pois et de riz pour un profil complet en acides aminés. La gamme Garden Gourmet de Nestlé, introduite en mai 2024, utilise la protéine de fève, une source nouvelle avec 30 % d'émissions de carbone inférieures à celles du soja, répondant aux besoins des consommateurs soucieux de l'environnement en Allemagne et aux Pays-Bas. La chaîne d'approvisionnement en protéines végétales évolue ; en 2024, le fournisseur d'ingrédients français Roquette a inauguré une installation de protéines de pois en Belgique avec une capacité de 20 000 tonnes métriques. Cette démarche a non seulement réduit les coûts des intrants de 12 %, mais a également permis aux marques de fixer le prix des boissons à base de plantes à moins de 10 % de leurs homologues à base de lactosérum.

Au sein du segment des sources animales, les protéines de blanc d'œuf et les peptides de collagène occupent des marchés de niche, attirant ceux qui évitent les produits laitiers mais souhaitent des acides aminés d'origine animale. En 2024, Premier Protein de Post Holdings a lancé un shake enrichi en collagène au Royaume-Uni, vantant des avantages pour la santé des articulations pour les consommateurs âgés de 50 ans et plus. Le débat protéines végétales contre protéines animales reste controversé : des études cliniques de 2024 publiées dans le British Journal of Nutrition révèlent l'avantage de 18 % de la protéine de lactosérum sur la protéine de pois dans la stimulation de la synthèse des protéines musculaires, gramme pour gramme. Pourtant, les protéines végétales affichent une réduction de 70 % des émissions de gaz à effet de serre, présentant un dilemme entre performance et durabilité. En réponse à cette division, les marques diversifient leurs offres ; l'Optimum Nutrition de Glanbia commercialise à la fois le Gold Standard à base de lactosérum et son homologue à base de plantes, Gold Standard Plant, côte à côte, permettant aux consommateurs de choisir en fonction de leurs valeurs.

Par Format d'Emballage : Les Canettes en Aluminium Progressent sous l'Effet des Obligations de Durabilité

En 2025, les bouteilles et les briques tetra détenaient une part dominante de 68,97 % du marché de l'emballage, grâce aux infrastructures de remplissage établies et à la familiarité des consommateurs. Cependant, les canettes sont sur une trajectoire ascendante, affichant un TCAC de 8,6 % jusqu'en 2031. Cette hausse est portée par les obligations de durabilité des détaillants et la recyclabilité infinie de l'aluminium. En réponse à la demande croissante des marques de boissons protéinées, Ball Corporation, le premier fabricant mondial de canettes pour boissons, a augmenté sa capacité de production européenne de 15 % en 2024. Les géants de la distribution Tesco et Carrefour ont déclaré en 2024 leur intention de privilégier l'espace de rayon pour les boissons en aluminium ou en verre par rapport aux boissons en plastique d'ici 2026, accélérant la transition du secteur. Selon Packaging Europe, les canettes présentent un avantage : elles protègent le contenu de la lumière et de l'oxygène plus efficacement que les bouteilles en PET, prolongeant la durée de conservation de 9 à 12 mois et réduisant les déchets liés à la dégradation. En 2024, Science in Sport a converti sa gamme REGO Protein en canettes, soulignant la tendance des consommateurs vers des formats à consommer en déplacement qui s'insèrent commodément dans les casiers des salles de sport.

En Europe centrale et orientale, où l'infrastructure de chaîne du froid est en retard et les consommateurs privilégient les produits stables à température ambiante, les cartons aseptiques — contenants en carton multicouche conçus pour le stockage ambiant — gagnent du terrain. Tetra Pak a lancé un carton optimisé pour les protéines en 2024, doté d'un revêtement intérieur qui limite l'adhésion des protéines, entraînant une réduction de 8 % des pertes de produit lors du remplissage. La catégorie « Autres », comprenant les sachets et doses individuelles appréciés des voyageurs et des amateurs de plein air, peine à monter en puissance en raison de coûts d'emballage unitaires élevés. La Commission Européenne souligne que les cadres réglementaires, comme la Directive européenne sur les Emballages et les Déchets d'Emballages, imposent un taux de collecte pour le recyclage de 90 % pour les contenants de boissons d'ici 2029, avec une préférence claire pour l'aluminium et le verre par rapport aux stratifiés multimatériaux.

Par Canal de Distribution : Le Commerce de Détail en Ligne Perturbe l'Allocation Traditionnelle des Rayons

En 2025, les supermarchés et hypermarchés détenaient une part de 42,55 % du paysage de la distribution, tirant parti du fort trafic de clientèle et des achats impulsifs. Cependant, les magasins de vente au détail en ligne progressent rapidement, avec un TCAC de 9,74 % jusqu'en 2031, le plus rapide parmi tous les canaux. Cette tendance met en évidence un changement générationnel : les consommateurs de moins de 35 ans découvrent les boissons protéinées via des influenceurs Instagram et achètent sur Amazon ou sur les sites des marques, tandis que ceux de plus de 45 ans préfèrent la navigation en magasin et les programmes de fidélité des détaillants, selon Eurostat. Huel a généré 185 millions GBP (235 millions USD) en 2024, avec 68 % de ses revenus provenant de son site web et de son service d'abonnement, contournant la distribution traditionnelle. Les modèles d'abonnement sécurisent les achats récurrents — le taux d'attrition annuel de Huel est de 12 %, contre 40 % pour les acheteurs ponctuels — et permettent aux marques d'utiliser les données clients pour un marketing personnalisé.

Les magasins spécialisés et de santé, tels que GNC et Holland & Barrett, perdent des parts à mesure que les consommateurs se tournent vers le commerce en ligne, mais restent essentiels pour les essais. Notamment, 58 % des nouveaux acheteurs de boissons protéinées en Europe achètent en magasin et commandent à nouveau en ligne s'ils sont satisfaits. Le réseau de distribution pan-européen d'Amazon permet aux petites marques comme UFIT de proposer une livraison le lendemain dans 15 pays sans créer d'entrepôts, nivelant ainsi les conditions de concurrence. La catégorie « Autres Canaux de Distribution », incluant les salles de sport, les distributeurs automatiques et les épiceries de proximité, représente 17,73 % du volume. En 2024, PureGym s'est associé à Science in Sport pour installer des distributeurs automatiques avec des saveurs exclusives dans 300 établissements au Royaume-Uni, transformant les essais en achats habituels. Les facteurs réglementaires ont un impact minimal sur la distribution, bien que la Loi sur les Services Numériques de l'UE impose la transparence sur les places de marché en ligne, garantissant des allégations de santé cohérentes sur les plateformes de commerce électronique, selon la Commission Européenne.

Analyse Géographique

En 2025, le Royaume-Uni a sécurisé une part dominante de 37,28 % du marché, capitalisant sur son adoption précoce des régimes riches en protéines, un réseau bien établi de magasins spécialisés et une inclination culturelle vers les boissons de substitution de repas. En moyenne, les consommateurs britanniques dépensent 42 GBP (53 USD) par an pour les boissons protéinées, soit le double de la norme européenne. Cette dépense accrue est largement attribuée à une forte pénétration des adhésions aux salles de sport, avec 16,2 % de la population inscrite en 2024, et aux recommandations du Service National de Santé, qui lie l'apport en protéines au vieillissement en bonne santé. Huel, une entreprise basée dans le Hertfordshire, témoigne du leadership du Royaume-Uni sur le marché, enregistrant un chiffre d'affaires notable de 185 millions GBP (235 millions USD) en 2024 et étendant sa portée à 18 nations européennes. Pendant ce temps, l'Allemagne est en pleine ascension, affichant un TCAC de 9,06 % jusqu'en 2031, le rythme le plus rapide parmi les grands marchés. Cette hausse est renforcée par des initiatives de remise en forme approuvées par le gouvernement, notamment le programme « Bewegt GESUND bleiben », qui offre des subventions d'adhésion aux salles de sport aux citoyens de plus de 60 ans. De plus, il existe une inclinaison culturelle vers les aliments fonctionnels, en particulier ceux avec des listes d'ingrédients transparentes. Dans un mouvement notable, les géants allemands Aldi et Lidl ont introduit des boissons protéinées à marque propre en 2024, les fixant à 1,80 EUR par unité. À la fin de l'année, ces boissons commandaient une part de volume de 11,92 %, mettant au défi les marques de justifier leur tarification premium.

La France, l'Italie et l'Espagne représentaient ensemble 27,84 % de la valeur du marché en 2025, mais leurs taux de croissance étaient inférieurs à ceux de l'Europe occidentale. Cela est attribué à une pénétration plus faible des adhésions aux salles de sport et à une inclination culturelle vers des sources de protéines alimentaires entières, telles que le yaourt et le fromage. Répondant aux réticences locales envers les ingrédients synthétiques, l'Alpro Sport de Danone, lancé en mars 2024, répond spécifiquement aux goûts français avec sa certification biologique et une douceur réduite. En Espagne et en Italie, la demande d'eaux protéinées transparentes a augmenté de 22 % en 2024, stimulée par la chaleur estivale et une préférence culturelle contre les textures crémeuses.

Les Pays-Bas, la Belgique et la Suède, représentant ensemble 11,06 % de la valeur du marché en 2025, ont créé un créneau significatif, grâce à leurs populations aisées et à leurs cultures du bien-être avant-gardistes. Notamment, les Pays-Bas affichent la plus haute densité de centres de remise en forme en Europe, avec un centre pour 4 200 habitants. La Pologne, avec 4,8 millions de membres de salles de sport en 2024, émerge comme une nouvelle frontière. Des chaînes internationales comme FitX et McFit installent des établissements économiques dans les villes secondaires. Cependant, le marché fait face à des défis, car la sensibilité aux prix limite la portée des produits premium.

Paysage Concurrentiel

Sur le marché européen des boissons sportives à base de protéines, des acteurs majeurs tels que Glanbia, PepsiCo et Nestlé dominent une part significative des revenus. Cependant, le marché reste fragmenté en dessous du premier niveau, avec des spécialistes régionaux défendant des segments de niche grâce à des saveurs localisées, au parrainage de clubs de sport amateurs et à des modèles de vente directe aux consommateurs qui contournent les canaux de distribution traditionnels. L'Optimum Nutrition et les marques Grenade de Glanbia dominent le segment premium, s'appuyant sur des recommandations cliniques d'athlètes professionnels. Pendant ce temps, Gatorade Protein et Muscle Milk de PepsiCo ciblent les consommateurs grand public avec une distribution en supermarché et des prix compétitifs. Nestlé se concentre sur l'innovation à base de plantes, illustrée par sa gamme Garden Gourmet, lancée en mai 2024, qui utilise la protéine de fève pour séduire les consommateurs soucieux de l'environnement en Allemagne et aux Pays-Bas. Des perturbateurs comme Huel et UFIT capturent les jeunes démographies grâce au marketing piloté par Instagram et aux modèles d'abonnement, atteignant des valeurs vie client trois fois supérieures à celles des acheteurs ponctuels.

Les opportunités émergentes sur le marché comprennent les protéines issues de la fermentation de précision, qui fournissent des alternatives au lactosérum sans lactose, et les cafés enrichis en protéines, qui ont connu une croissance de 19 % en 2024. Des marques comme Arla Foods ont capitalisé sur cette tendance, introduisant du café cold brew avec 20 grammes de protéines. Les avancées technologiques reconfigurent également le paysage concurrentiel. L'hydrolyse enzymatique permet la production d'eaux protéinées transparentes, éliminant la texture crayeuse des shakes traditionnels. De plus, les lignes de remplissage aseptique réduisent les coûts de la chaîne du froid de 25 % grâce au stockage ambiant, facilitant l'expansion du marché en Europe du Sud et de l'Est.

Les cadres réglementaires, tels que les exigences de justification des allégations de santé de l'Autorité Européenne de Sécurité des Aliments, favorisent les acteurs établis disposant d'équipes cliniques internes, élevant les barrières à l'entrée pour les petites marques. Les dépôts de brevets mettent en évidence les priorités stratégiques au sein du marché. En 2024, Glanbia a déposé sept brevets liés aux techniques de stabilisation des protéines, tandis que Danone a déposé cinq brevets axés sur le mélange de protéines végétales pour obtenir des profils complets en acides aminés. Ces développements soulignent la dynamique concurrentielle et l'innovation qui animent le marché européen des boissons sportives à base de protéines.

Leaders du Secteur Européen des Boissons Sportives à Base de Protéines

Glanbia PLC

PepsiCo Inc.

Abbott Laboratories

THG plc

Mondelez International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2024 : Danone a lancé Alpro Sport, une boisson protéinée à base de plantes combinant des protéines de pois et de riz pour apporter 20 grammes de protéines et un profil complet en acides aminés, ciblant les consommateurs flexitariens en Allemagne, en France et aux Pays-Bas. Le produit est certifié biologique et est proposé à 2,80 EUR par bouteille de 330 millilitres, le positionnant comme une alternative premium aux boissons à base de lactosérum.

- Février 2024 : Glanbia a introduit Grenade Energy RTD, un shake protéiné prêt-à-boire combinant 23 grammes d'isolat de lactosérum avec 150 milligrammes de caféine, commercialisé comme substitut du petit-déjeuner et carburant pré-entraînement pour les employés de bureau et les navetteurs. Le produit a été lancé au Royaume-Uni, en Irlande et en Allemagne, avec une distribution via les supermarchés et les canaux en ligne.

- Mai 2024 : Nestlé a étendu sa gamme Garden Gourmet avec des boissons protéinées utilisant la protéine de fève, qui génère 30 % moins d'émissions de carbone que le soja. Le lancement ciblait les consommateurs soucieux de l'environnement en Allemagne et aux Pays-Bas, avec une disponibilité en vente au détail via les supermarchés Albert Heijn et Edeka.

Périmètre du Rapport sur le Marché Européen des Boissons Sportives à Base de Protéines

La Canette Métallique et les Bouteilles PET sont couverts en tant que segments par Type d'Emballage. Les Épiceries de Proximité, le Commerce de Détail en Ligne, les Magasins Spécialisés, les Supermarchés/Hypermarchés, et Autres sont couverts en tant que segments par Sous-Canal de Distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie, le Royaume-Uni sont couverts en tant que segments par Pays.| Shakes Prêts-à-Boire |

| Eau Protéinée |

| Mélanges Isotoniques Protéinés |

| Autres |

| Source Animale |

| Source Végétale |

| Bouteilles et Briques Tetra |

| Canettes |

| Cartons Aseptiques |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés et de Santé |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Type de Boisson Non Alcoolisée | Shakes Prêts-à-Boire |

| Eau Protéinée | |

| Mélanges Isotoniques Protéinés | |

| Autres | |

| Source | Source Animale |

| Source Végétale | |

| Format d'Emballage | Bouteilles et Briques Tetra |

| Canettes | |

| Cartons Aseptiques | |

| Autres | |

| Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins Spécialisés et de Santé | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution | |

| Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Définition du marché

- Boissons Gazeuses (CSDs) - Les boissons gazeuses (CSDs) désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et diverses sodas aromatisés aux fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons considéré les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, légumes ou d'une combinaison de ceux-ci, traitées et scellées dans divers formats d'emballage tels que bouteilles, briques ou sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire (RTD) et Café Prêt-à-Boire (RTD) - Le thé prêt-à-boire (RTD) et le café prêt-à-boire (RTD) sont des boissons non alcoolisées préemballées, brassées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou briques. De même, le café prêt-à-boire implique des formulations de café pré-brassé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses | Les boissons gazeuses (CSDs) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le Cola Standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Carbonates Aromatisés aux Fruits | Une boisson gazeuse préparée à partir de jus de fruits ou d'arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour augmenter le volume. Il n'est pas autorisé d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à Base de Jus (jusqu'à 24 % de Jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de Jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies en fonction du type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café conditionnées vendues sous forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons ajoutés. |

| Café Cold Brew | Le cold brew, également appelé extraction à froid ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire (RTD) est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être ou ne pas être gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice, avec un apport en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce sur Place | Le commerce sur place désigne les établissements qui vendent des boissons pour consommation immédiate sur les lieux, comme les bars, restaurants et pubs. |

| Commerce Hors Place | Le commerce hors place désigne généralement des lieux tels que les épiceries spécialisées, les supermarchés et autres endroits où l'on ne consomme pas la boisson sur place. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits de consommation et de services, généralement de la nourriture et du carburant. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose une large gamme de marques, styles ou modèles dans une catégorie de produits relativement restreinte. |

| Commerce de Détail en Ligne | Le commerce de détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile dans des conditions stériles dans un contenant pré-stérilisé et un système de fermeture dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les briques tetra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénaire | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénaire. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | Il s'agit d'un établissement autorisé à vendre des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire face à quelque chose tout en étant activement occupé avec autre chose, sans dévier de ses plans pour s'y consacrer. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounteur offre un format de distribution dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de détail complet » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | L'étiquette propre sur le marché des boissons désigne des boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui sont non transformées ou seulement légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger améliorateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il incorpore plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter considérablement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un flotteur de glace. |

| Root Beer | Le root beer est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. Le root beer est généralement, mais pas exclusivement, sans alcool, sans caféine, sucré et gazéifié. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit ne contenant pas de lait ni de produits laitiers de vaches, de moutons ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, variables et décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement