Taille et part du marché des shakes de remplacement de repas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 9.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des shakes de remplacement de repas par Mordor Intelligence

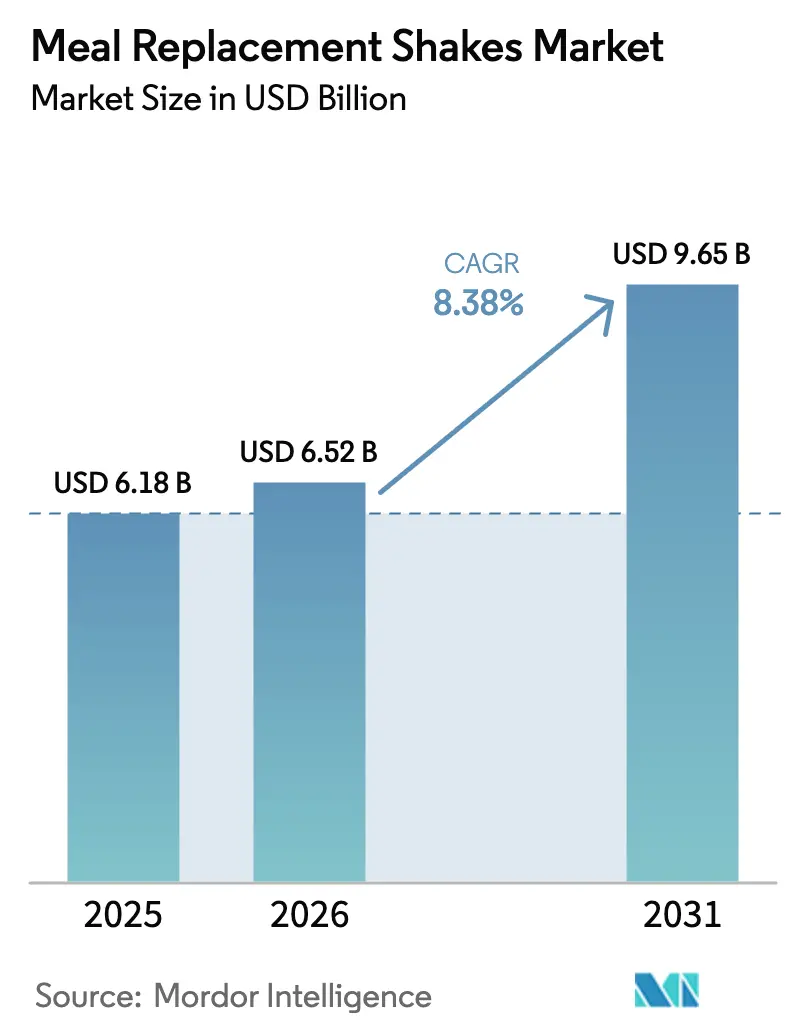

La taille du marché des shakes de remplacement de repas est évaluée à 6,52 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,18 milliards USD, et devrait atteindre 9,65 milliards USD d'ici 2031, progressant à un CAGR de 8,38 %. Une plus grande validation médicale, des règles plus strictes sur les allégations nutritionnelles et des améliorations rapides des formulations font évoluer la catégorie au-delà de la simple commodité vers des solutions nutritionnelles alignées sur les recommandations cliniques. Les formats prêts-à-boire (RTD) continuent de dominer les rayons, mais les concentrés et sirops se développent le plus rapidement, car les hôpitaux, les écoles et les maisons de retraite se tournent vers des empreintes de fret et d'emballage réduites. Les programmes de lutte contre la malnutrition pédiatrique et la gestion de la sarcopénie gériatrique élargissent la base de consommateurs, tandis que les protéines d'origine végétale et les formules sans sucre ouvrent de nouveaux créneaux premium. L'économie de la distribution évolue également ; les supermarchés continuent de générer du volume, mais les modèles de vente directe aux consommateurs (D2C) par abonnement augmentent la valeur à vie grâce à des cycles de réapprovisionnement automatisés.

Points clés du rapport

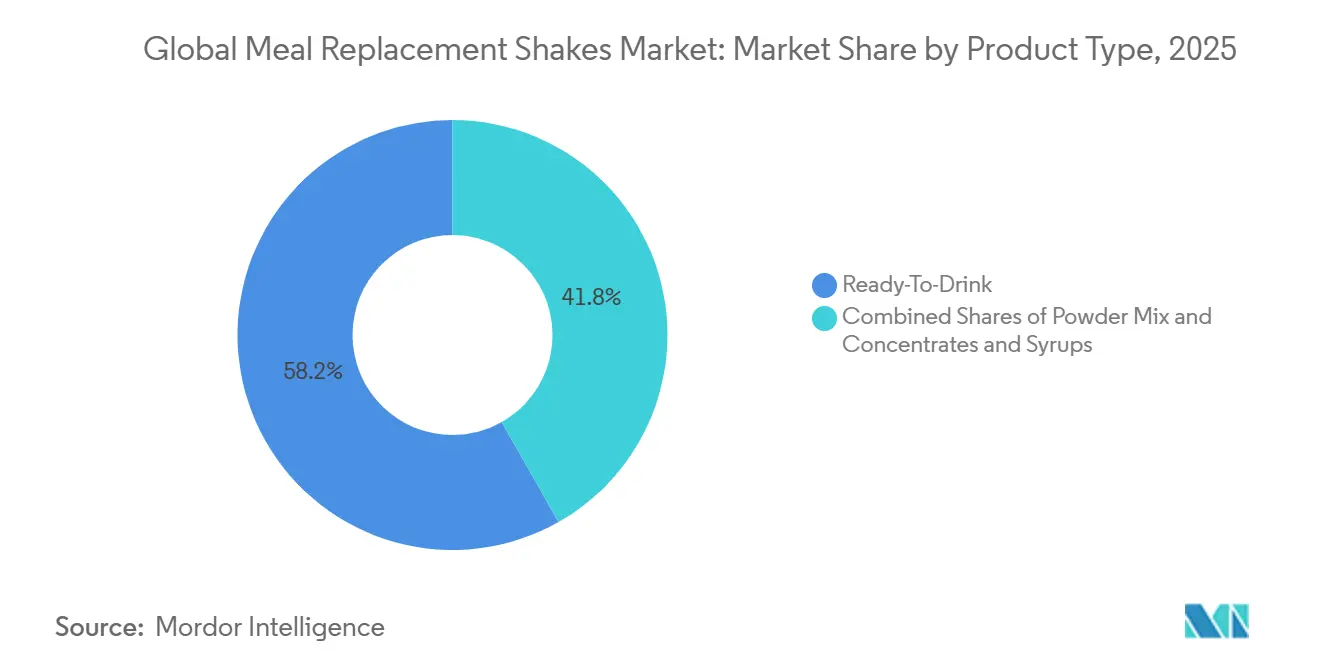

- Par type de produit, les formats prêts-à-boire détenaient 58,21 % de la part de marché des shakes de remplacement de repas en 2025, tandis que les concentrés et sirops devraient enregistrer un CAGR de 11,20 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 45,68 % de la part du marché des shakes de remplacement de repas en 2025 ; le segment des enfants devrait croître à un CAGR de 9,81 % jusqu'en 2031.

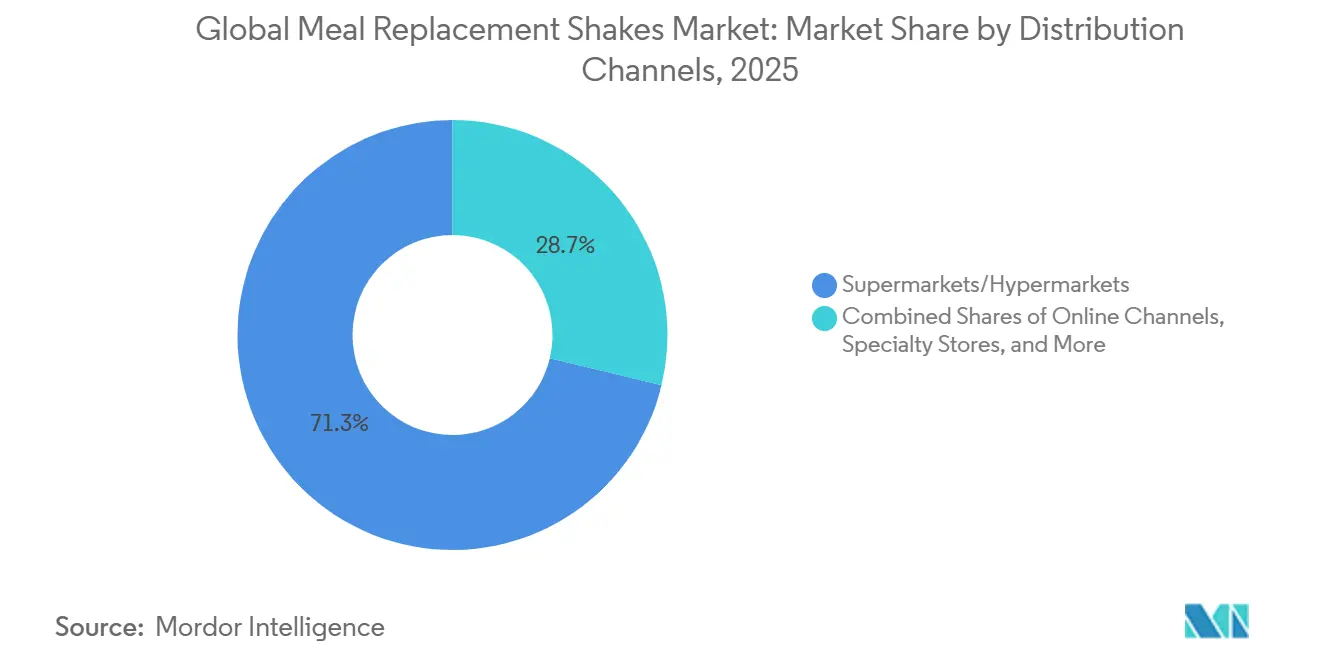

- Par canal de distribution, les supermarchés et hypermarchés détenaient 71,25 % de la part du marché des shakes de remplacement de repas en 2025, tandis que la vente au détail en ligne et le D2C progressent à un CAGR de 10,58 % jusqu'en 2031.

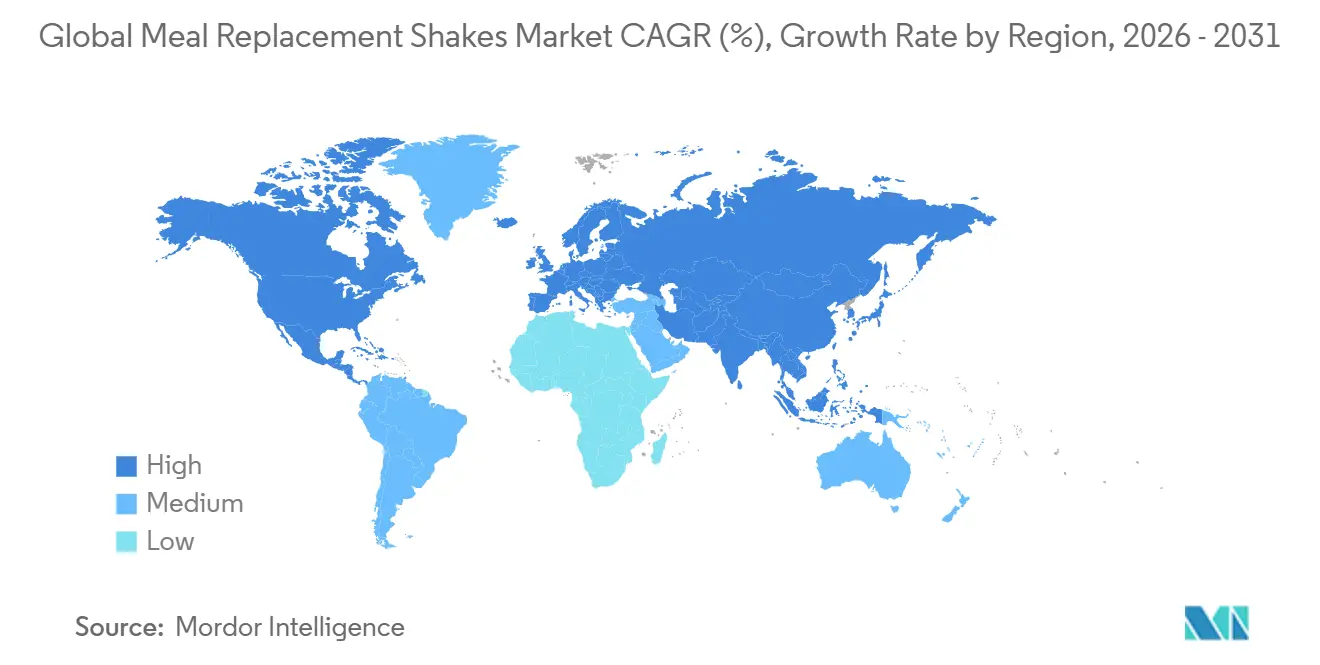

- Par géographie, l'Amérique du Nord a contribué à hauteur de 48,25 % de la part des revenus du marché des shakes de remplacement de repas en 2025, et la région Asie-Pacifique devrait se développer à un CAGR de 11,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des shakes de remplacement de repas

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les modes de vie urbains chargés stimulent le besoin d'options de repas rapides et portables | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La prise de conscience croissante en matière de santé stimule la préférence pour les shakes riches en nutriments | +1.5% | Mondial, en particulier en Amérique du Nord, en Europe et sur les marchés aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit dans les variantes à base de plantes, faibles en sucre et fonctionnelles | +2.1% | L'Amérique du Nord et l'Europe sont en tête ; l'adoption en Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Tendances fitness et culture des salles de sport | +1.3% | Amérique du Nord, Europe et Asie-Pacifique urbaine (Chine, Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et modèles d'abonnement | +1.4% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Recommandations médicales pour la gestion du poids et de la malnutrition | +1.7% | Amérique du Nord et Europe pour la gestion du poids ; Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique pour la malnutrition | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les modes de vie urbains chargés stimulent le besoin d'options de repas rapides et portables

Les professionnels urbains, contraints par le temps, réduisent désormais la durée de leurs repas à moins de 10 minutes. Ce changement de comportement a été mis en évidence dans le module Alimentation et santé 2024 de l'USDA, qui a révélé que 42 % des adultes actifs sautent au moins un repas traditionnel assis pendant les jours de semaine[1]Source : U.S. Food and Drug Administration, « La FDA publie une définition mise à jour de l'allégation « sain » », fda.gov. Par conséquent, les formats de repas liquides ne nécessitant aucune préparation, ustensile ou nettoyage significatif gagnent en popularité. Les shakes prêts-à-boire sont devenus l'option privilégiée des navetteurs, des travailleurs postés et des employés à distance qui combinent souvent travail et repas. Cette tendance est particulièrement visible dans les mégapoles telles que Tokyo, Mumbai et São Paulo, où les temps de trajet moyens dépassent 60 minutes. Dans ces villes, des réseaux de distribution denses favorisent les achats impulsifs dans les kiosques de métro et les épiceries de proximité. Les marques qui sécurisent des emplacements stratégiques dans les zones de transit à fort trafic attirent des clients réguliers qui privilégient la rapidité au goût. Cette dynamique explique la prime de prix de 30 % à 40 % que les formats RTD en portion individuelle affichent par rapport aux coûts par portion des mélanges en poudre.

La prise de conscience croissante en matière de santé stimule la préférence pour les shakes riches en nutriments

En Afrique du Sud, une enquête nationale sur la santé et la nutrition menée en 2024 a révélé que 78 % des consommateurs aspirent à mener un mode de vie plus sain, et que 45 % suivent activement leur consommation calorique. Ce changement de perspective a conduit les consommateurs à considérer les substituts de repas comme des aliments fonctionnels fournissant des micronutriments essentiels souvent absents des repas de commodité ultra-transformés, plutôt que comme de simples aides au régime. Les marques s'adaptent à cette tendance en mettant en avant des ingrédients tels que des minéraux biodisponibles comme le magnésium chélaté et le bisglycinate ferreux, des fibres prébiotiques comme l'inuline et l'amidon résistant, et des acides gras oméga-3 tels que le DHA d'algues, se distinguant ainsi des poudres protéinées conventionnelles. Ensure d'Abbott, qui a réalisé plus de 3 milliards USD de ventes mondiales en 2024, a reformulé sa gamme de produits phares pour inclure 27 vitamines et minéraux. Cette stratégie cible les consommateurs qui voient dans les substituts de repas un moyen de combler les lacunes alimentaires plutôt que des options alimentaires d'urgence. La médicalisation de la nutrition a élevé la catégorie du statut discrétionnaire au statut essentiel, garantissant une demande stable même en période de ralentissement économique.

Innovation produit dans les variantes à base de plantes, faibles en sucre et fonctionnelles

De 2010 à 2023, les données de Google Trends ont mis en évidence une augmentation remarquable de 3 355 % de l'adoption des protéines d'origine végétale. Cette croissance est principalement portée par la popularité croissante des régimes flexitariens, l'attention accrue portée à l'éviction des allergènes et les préoccupations environnementales croissantes, en particulier chez les consommateurs millennials et de la génération Z. Les isolats de protéines de pois sont devenus de solides concurrents, égalant le lactosérum en termes de digestibilité et de profils en acides aminés. De plus, les concentrés de fève et de haricot mungo, avec leurs profils de saveur neutres, simplifient le processus de formulation. Pour répondre aux préoccupations des consommateurs concernant les 15 à 20 grammes de sucres ajoutés dans les formulations traditionnelles, Beachbody a lancé Shakeology 0g de sucre ajouté en juin 2024. Ce produit, sucré au fruit du moine et à la stévia, apporte 130 à 140 kilocalories par portion. Des ingrédients auparavant limités aux marques de bien-être de niche, tels que les adaptogènes (par exemple, l'ashwagandha et la rhodiola), les nootropiques (par exemple, la crinière de lion et la citicoline) et les probiotiques (par exemple, Lactobacillus rhamnosus GG), font désormais leur entrée dans les produits grand public. Ce changement brouille la distinction entre les substituts de repas et les compléments alimentaires. Par conséquent, les agences réglementaires sont sous pression pour établir des normes d'étiquetage plus claires. Par exemple, la mise à jour de décembre 2024 de la FDA concernant l'allégation « sain » exclut explicitement les produits contenant des sucres ajoutés dépassant 2,5 grammes par portion.

Recommandations médicales pour la gestion du poids et de la malnutrition

Les médecins soutiennent de plus en plus les substituts de repas pour la gestion du poids et la rémission du diabète, portés par des preuves cliniques croissantes. L'essai Look AHEAD, qui a suivi des participants sur 8 ans, a révélé que des interventions intensives sur le mode de vie intégrant des substituts de repas ont entraîné une perte de poids durable et une réduction des risques cardiovasculaires. De même, les essais DIRECT et DIADEM-I, qui ont utilisé des protocoles de remplacement total du régime alimentaire, ont rapporté des taux de rémission du diabète de type 2 de 46 % et 61 %, respectivement. Ces résultats notables ont conduit l'Association brésilienne pour l'étude de l'obésité et du syndrome métabolique (ABESO) à recommander les substituts de repas comme intervention de classe IIa, niveau A pour les régimes hypocaloriques structurés dans ses directives de 2024. Pour lutter contre la malnutrition, l'Organisation mondiale de la santé préconise des aliments thérapeutiques prêts à l'emploi pour la malnutrition aiguë sévère, une catégorie étroitement associée aux shakes riches en protéines, en particulier dans les soins pédiatriques et gériatriques[2]Source : Organisation mondiale de la santé, « Directive : aliments thérapeutiques prêts à l'emploi », who.int. Pour répondre à la demande croissante de PediaSure et Ensure, produits fréquemment prescrits par les médecins pour les difficultés de croissance et la perte musculaire liée à l'âge, Abbott a établi de nouvelles installations de fabrication à Jhagadia, en Inde ; à Tipp City, dans l'Ohio ; et à Jiaxing, en Chine en 2025.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire sur les allégations nutritionnelles et la teneur en sucre | -0.9% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence intense des barres, soupes et alternatives prêtes-à-boire | -0.7% | Mondial, en particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Manque de satiété par rapport aux repas solides | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Coûts élevés par rapport aux aliments entiers | -0.6% | Mondial, avec le plus grand impact sur les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire sur les allégations nutritionnelles et la teneur en sucre

En décembre 2024, la FDA a finalisé de nouveaux critères pour l'allégation « sain », introduisant des limites sur les graisses saturées, le sodium et les sucres ajoutés. Ces normes mises à jour disqualifient de nombreuses formulations de produits existantes, obligeant les marques à reformuler ou à abandonner les messages de santé en face avant d'emballage. Les produits contenant plus de 2,5 grammes de sucres ajoutés par portion sont interdits de porter des allégations « sain », excluant ainsi effectivement les saveurs chocolat et vanille sucrées avec du sucre de canne ou du sirop de maïs à haute teneur en fructose. De plus, en 2024, la Food and Drug Administration a proposé des règles d'étiquetage nutritionnel en face avant d'emballage. Ces règles exigeraient une divulgation claire de la teneur en graisses saturées, en sodium et en sucres ajoutés. Bien que cela améliore la transparence, cela expose également les faiblesses de formulation que les concurrents pourraient exploiter par le biais de publicités comparatives. Dans l'Union européenne, le Règlement 609/2013 impose des exigences strictes pour les substituts de repas destinés au contrôle du poids. Ces produits doivent fournir 200 à 400 kilocalories, au moins 25 % de l'apport journalier recommandé en vitamines et minéraux, et un minimum de 25 grammes de protéines. Ces normes créent une barrière de conformité que les petites marques peinent souvent à surmonter. Au Brésil, la réglementation RDC 243/2018 de l'ANVISA classe les compléments alimentaires comme « Suplemento Alimentar ». Cette réglementation restreint les listes d'ingrédients à ceux définis dans les IN 28/2018 et IN 29/2018. De plus, le processus d'enregistrement, qui prend 12 à 18 mois, représente un défi important pour les nouveaux entrants sur le marché.

Concurrence intense des barres, soupes et alternatives prêtes-à-boire

De 2013 à 2024, les barres protéinées ont connu une multiplication par quatre des allégations à haute teneur en protéines, selon Mintel. Ces barres concurrencent désormais directement les shakes, répondant aux besoins des consommateurs soucieux de leur santé qui recherchent la commodité. Les barres offrent une meilleure portabilité, car elles ne nécessitent pas de réfrigération et éliminent le risque de déversement. Leur forme solide améliore également la satiété en favorisant une distension gastrique plus forte et un vidage gastrique plus lent par rapport aux liquides. Lancée à l'automne 2024, la David Bar apporte 28 grammes de protéines, 150 kilocalories et zéro sucre. Ce produit représente la prochaine génération de formulations de barres, égalant ou dépassant les profils en macronutriments des shakes sans nécessiter de shakers ou de mixeurs. Des marques comme Huel et Soylent redéfinissent les catégories avec des kits de repas prêts-à-manger, des soupes et des bols réfrigérés. Ces produits intègrent des ingrédients d'aliments entiers et offrent une variété de textures, répondant aux limites associées aux shakes liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les concentrés captent la demande axée sur les coûts

Les concentrés et sirops devraient croître à un CAGR impressionnant de 11,20 %, dépassant le taux de croissance global du marché des shakes de remplacement de repas. Ce format est particulièrement apprécié des hôpitaux et des écoles en raison de son rapport coût-efficacité ; un litre peut produire jusqu'à 15 portions, réduisant considérablement les frais de fret et d'emballage de près de 70 % par rapport aux options prêtes-à-boire (RTD). D'autre part, les produits RTD, reconnus pour leur commodité, devraient maintenir une position dominante, capturant une part de revenus notable de 58,21 % en 2025. Les mélanges en poudre occupent un terrain intermédiaire entre les concentrés et les produits RTD, mais leur processus de préparation en plusieurs étapes peut décourager les consommateurs à la recherche de solutions rapides et mobiles. Les avancées en matière de technologie de microencapsulation améliorent la durée de conservation des poudres, tandis que les lancements de produits axés sur les saveurs, comme ceux de Huel, prouvent que les poudres peuvent offrir une variété comparable aux options RTD.

Le segment des concentrés gagne également du terrain en raison de son alignement avec les mandats environnementaux, car il utilise moins de plastique que les autres formats. Cependant, certains défis persistent, notamment la viscosité élevée, qui limite la charge en protéines, et le risque d'erreurs de dilution des saveurs, qui peuvent nuire à l'acceptation par les consommateurs. Pour relever ces défis, les produits RTD évoluent en introduisant des variantes à base de plantes et sans sucre. Ces innovations visent à réduire l'écart entre coût et performance tout en assurant une présence compétitive en rayon sur le marché.

Par groupe d'âge : les shakes pédiatriques dépassent la base adulte principale

Portée par la médicalisation croissante de la supplémentation pour la croissance, le segment des enfants devrait se développer à un CAGR robuste de 9,81 % jusqu'en 2031. Le succès croissant de PediaSure en Inde met en évidence la tendance croissante des médecins à prescrire des produits nutritionnels pour remédier aux difficultés alimentaires chez les enfants. Ce changement reflète une acceptation plus large des solutions nutritionnelles de qualité médicale pour les soins pédiatriques. En revanche, la cohorte adulte, qui devrait représenter une part de marché de 45,68 % en 2025, montre des signes de saturation du marché. Cependant, des entreprises comme Herbalife continuent de maintenir leur position dans ce segment en utilisant un modèle de marketing à plusieurs niveaux qui met l'accent sur le coaching personnalisé pour engager efficacement les consommateurs.

Pendant ce temps, le segment des seniors affiche la consommation par habitant la plus élevée de produits nutritionnels, portée par des besoins croissants en protéines de 1,0 à 1,2 g/kg de poids corporel, tels que recommandés par les directives diététiques gériatriques. Les politiques de remboursement des soins de santé et la couverture d'assurance influencent de plus en plus la dynamique du marché, déplaçant l'attention vers les formules nutritionnelles pédiatriques et pour seniors. Ces formules spécialisées commandent non seulement des prix premium, mais présentent également une élasticité promotionnelle plus faible par rapport aux unités de gestion des stocks (SKU) adultes grand public. Cette tendance souligne la demande croissante de solutions nutritionnelles ciblées répondant aux besoins spécifiques des groupes d'âge et de santé.

Par canal de distribution : la vente au détail en ligne capture l'économie des abonnements

La vente au détail en ligne et le D2C devraient croître à un CAGR robuste de 10,58 %, alimentés par les avancées des systèmes de réapprovisionnement automatisés et l'avantage de frais de canal réduits. Des marques telles que Soylent et Huel exploitent les modèles d'abonnement en offrant des remises allant de 12 % à 25 %, ce qui a réussi à augmenter la fréquence d'achat de deux à quatre commandes annuelles. De plus, l'intégration de fonctionnalités de commerce social sur des plateformes comme TikTok et Instagram transforme l'engagement des influenceurs en expériences de paiement fluides et accélérées, particulièrement attrayantes pour les consommateurs de la génération Z qui privilégient la commodité et l'interaction numérique.

Les supermarchés et hypermarchés continuent de dominer avec une part de marché substantielle de 71,25 %, principalement en raison de leur capacité à attirer un fort trafic de clients. Cependant, l'imposition de frais de référencement et de garanties de démarque exerce une pression sur les marges des marques, rendant la rentabilité difficile. Les épiceries de proximité et les pharmacies restent essentielles pour répondre aux besoins d'achats complémentaires, comme en témoigne la large disponibilité de Premier Protein dans les points de vente CVS et 7-Eleven. Pendant ce temps, les magasins spécialisés en nutrition se taillent une niche en offrant des conseils d'experts, ce qui améliore considérablement les taux de conversion pour les produits à ciblage clinique tels que Ensure et Boost, répondant aux consommateurs à la recherche de solutions nutritionnelles personnalisées.

Analyse géographique

L'Amérique du Nord a généré 48,25 % des revenus du marché des shakes de remplacement de repas en 2025, soutenue par le remboursement des assurances pour la nutrition médicale et une couverture de distribution diversifiée. La forte prévalence de l'obésité et l'acceptation des substituts de repas par les médecins soutiennent l'intérêt des consommateurs. Le resserrement des allégations nutritionnelles par la FDA en 2024 imposera des dépenses de reformulation jusqu'en 2027, en particulier pour les saveurs riches en sucre. La consolidation se poursuit, comme l'illustre l'acquisition de Muscle Milk par Hormel en 2024, qui renforce son portefeuille de boissons riches en protéines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,28 % jusqu'en 2031. L'urbanisation, la hausse des revenus disponibles et la simplification des réglementations à l'importation permettent aux multinationales de localiser leurs formules en Inde, en Chine et en Asie du Sud-Est. Abbott a étendu sa production à Jhagadia et Jiaxing en 2025 pour répondre à la demande pédiatrique et gériatrique. La population chinoise âgée de plus de 60 ans est en passe d'atteindre 400 millions d'ici 2035, soutenant une croissance soutenue des volumes pour les shakes riches en protéines.

L'Europe applique le Règlement UE 609/2013, créant des coûts de conformité élevés qui favorisent les acteurs établis[3]Source : EUR-Lex, « Règlement (UE) n° 609/2013 », eur-lex.europa.eu. L'Allemagne est en tête de la consommation par habitant grâce à de solides circuits de distribution en pharmacie, tandis que le système de notation Nutri-Score en France pénalise les unités de gestion des stocks à haute teneur en sucre. L'Amérique du Sud est confrontée à la volatilité des devises, la dépréciation du real brésilien augmentant les coûts des intrants en lactosérum et mettant à l'épreuve l'élasticité des prix. Les listes d'ingrédients restrictives de l'ANVISA ralentissent davantage les nouvelles entrées. Le Moyen-Orient et l'Afrique présentent un potentiel à long terme alors que les gouvernements s'attaquent à l'obésité et à la malnutrition, comme en témoigne la croissance annuelle de 6,3 % des produits de gestion du poids en Afrique du Sud.

Paysage concurrentiel

Le marché des shakes de remplacement de repas, avec une concentration modérée, met en évidence la domination de quelques multinationales clés : Abbott, Nestlé, Glanbia, Herbalife et Danone. Ensure d'Abbott a franchi une étape importante en 2024, dépassant 3 milliards USD de chiffre d'affaires. Ce succès a été porté par sa solide validation clinique et son positionnement stratégique au sein des cadres de remboursement. De même, Herbalife a démontré sa capacité à s'adapter aux tendances émergentes avec le lancement en février 2024 de son GLP-1 Nutrition Companion, illustrant comment les acteurs établis s'alignent sur les innovations adjacentes aux médicaments pour maintenir leur pertinence et saisir de nouvelles opportunités.

Les challengers nativement numériques exploitent une intégration avancée des données pour perturber le marché. Des marques telles que AG1 et Huel ont intégré leurs offres avec des applications de suivi de la condition physique, leur permettant de proposer des abonnements personnalisés. Cette approche améliore non seulement la valeur à vie des clients, mais élimine également le besoin de frais de référencement, offrant un avantage concurrentiel. De plus, les petites marques capitalisent sur des attributs tels que les formulations à base de plantes et les options sans sucre pour se tailler des niches distinctes, contournant efficacement les portefeuilles des grands acteurs établis. Les fusions et acquisitions restent une stratégie de croissance essentielle sur ce marché. Par exemple, l'acquisition progressive d'Orgain par Nestlé renforce son portefeuille de produits à base de plantes, tandis que l'introduction par Glanbia d'une variante SlimFast à base de plantes s'aligne sur la tendance croissante des consommateurs flexitariens, diversifiant davantage ses offres.

La conformité réglementaire continue de façonner le paysage concurrentiel, créant à la fois des défis et des opportunités. Les entreprises qui investissent de manière proactive dans des initiatives de réduction du sucre et adoptent des pratiques d'étiquetage propre sont mieux positionnées pour défendre leurs allégations produits et maintenir leur visibilité en rayon. Cela est particulièrement crucial alors que les réglementations mondiales sur l'étiquetage des profils nutritionnels deviennent de plus en plus strictes, obligeant les acteurs du marché à s'adapter et à innover pour répondre aux normes en constante évolution.

Leaders du secteur des shakes de remplacement de repas

Abbott Laboratories

Nestlé S.A.

Glanbia PLC

Amway Corp.

Herbalife Nutrition

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Synutra International a lancé les boissons de remplacement de repas Xianfeng, tirant parti de son expertise en protéines laitières dans le cadre du plan gouvernemental de contrôle du poids sur trois ans. La formulation comprend des concentrés de protéines laitières pour la satiété, des TCM, 10 vitamines, quatre minéraux et des fibres de maltodextrine, conçus comme des substituts de repas complets plutôt que des poudres faibles en glucides.

- Juin 2025 : Sur Nutrition a lancé son shake de remplacement de repas biologique à base de plantes certifié biologique, ciblant les athlètes et les passionnés de bien-être. Développé par un chef de recherche certifié en interne, le shake au chocolat est à base de protéines de pois PURIS d'Amérique du Nord pour la récupération musculaire.

- Septembre 2024 : Arla Foods a lancé Protein Food to Go, une gamme de boissons de remplacement de repas à base de lait au Danemark. Disponibles en saveurs caramel chocolat et noisette vanille, chaque portion apporte 30 g de protéines, 12 g de fibres, des vitamines et des minéraux pour une nutrition complète en déplacement.

- Août 2024 : Drink Wholesome a lancé des poudres de remplacement de repas véganes depuis Gilford, dans le New Hampshire, élargissant sa gamme à partir de variantes à base de blanc d'œuf pour servir les consommateurs souffrant de problèmes digestifs chroniques grâce à un mélange d'amandes, d'avoine, de noix de coco, de noix noires et de fruit du moine.

Portée du rapport sur le marché mondial des shakes de remplacement de repas

Un produit de remplacement de repas est une boisson, une barre, une soupe, etc. contenant une quantité définie de calories et de nutriments destinée à remplacer un repas solide. Le marché mondial des shakes de remplacement de repas est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en produits prêts-à-boire et produits en poudre. Par canal de distribution, le marché étudié est segmenté en épiceries de proximité, hypermarchés/supermarchés, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. L'étude couvre également l'analyse au niveau mondial des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Mélange en poudre |

| Prêt-à-boire (RTD) |

| Concentrés et sirops |

| Enfants (≤ 12 ans) |

| Adultes (18-64 ans) |

| Seniors (65+) |

| Supermarchés et hypermarchés |

| Épiceries de proximité et pharmacies |

| Vente au détail en ligne et D2C |

| Magasins spécialisés en nutrition |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mélange en poudre | |

| Prêt-à-boire (RTD) | ||

| Concentrés et sirops | ||

| Par groupe d'âge | Enfants (≤ 12 ans) | |

| Adultes (18-64 ans) | ||

| Seniors (65+) | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité et pharmacies | ||

| Vente au détail en ligne et D2C | ||

| Magasins spécialisés en nutrition | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des shakes de remplacement de repas ?

La taille du marché des shakes de remplacement de repas est de 6,52 milliards USD en 2026.

À quelle vitesse la catégorie devrait-elle croître jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un CAGR de 8,38 %, atteignant 9,65 milliards USD d'ici 2031.

Quel format de produit domine les ventes aujourd'hui ?

Les shakes prêts-à-boire détiennent la plus grande part à 58,21 % des revenus de 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 11,28 % jusqu'en 2031 en raison de l'urbanisation et de la hausse des revenus disponibles.

Dernière mise à jour de la page le: