Taille et part du marché des boissons sportives à base de protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.32 Milliards de dollars |

| Taille du Marché (2031) | 6.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

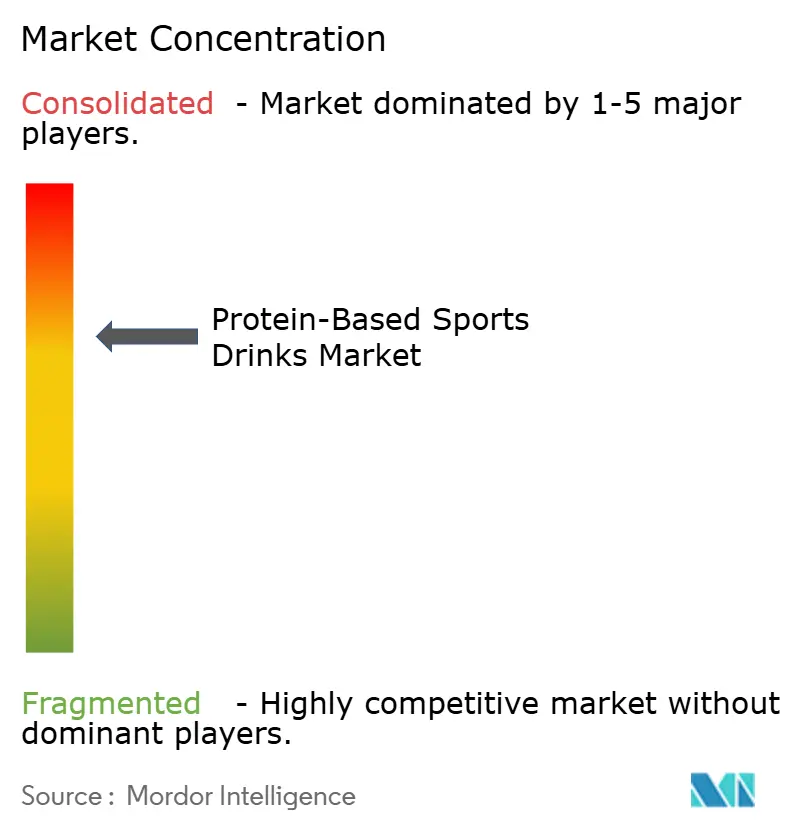

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives à base de protéines par Mordor Intelligence

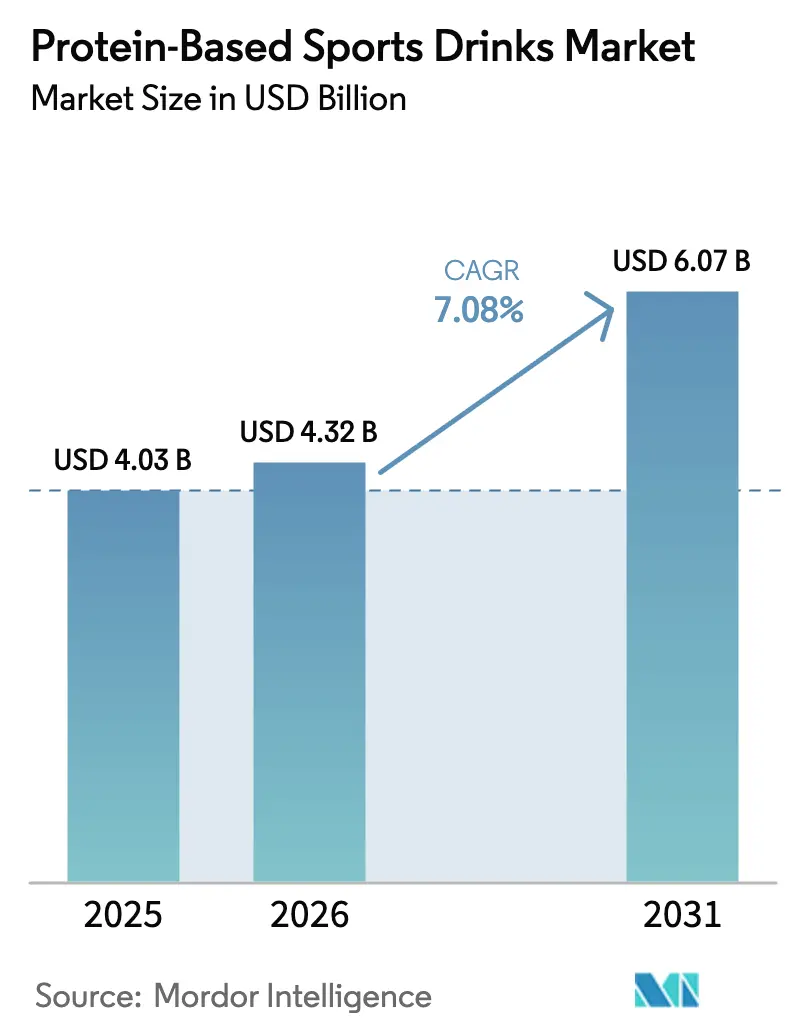

La taille du marché mondial des boissons sportives à base de protéines était évaluée à 4,03 milliards USD en 2025 et devrait progresser de 4,32 milliards USD en 2026 pour atteindre 6,07 milliards USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031). Les consommateurs délaissent les poudres traditionnelles à mélanger au profit de portions pratiques à emporter, qui s'intègrent aisément dans les sacs de pendulaires, les casiers de salles de sport et les bureaux. Bien que le format nomade implique un coût par gramme de protéines plus élevé, les consommateurs — en particulier les ménages à deux revenus disposant de peu de temps libre — sont disposés à payer ce supplément pour gagner en commodité. Par ailleurs, les avancées technologiques dans le domaine des protéines végétales, l'adoption de solutions d'emballage à faible empreinte carbone et l'essor des modèles de livraison directe aux consommateurs stimulent l'innovation et créent de nouvelles opportunités pour les marques qui souhaitent répondre efficacement aux besoins non satisfaits des consommateurs.

Principaux enseignements du rapport

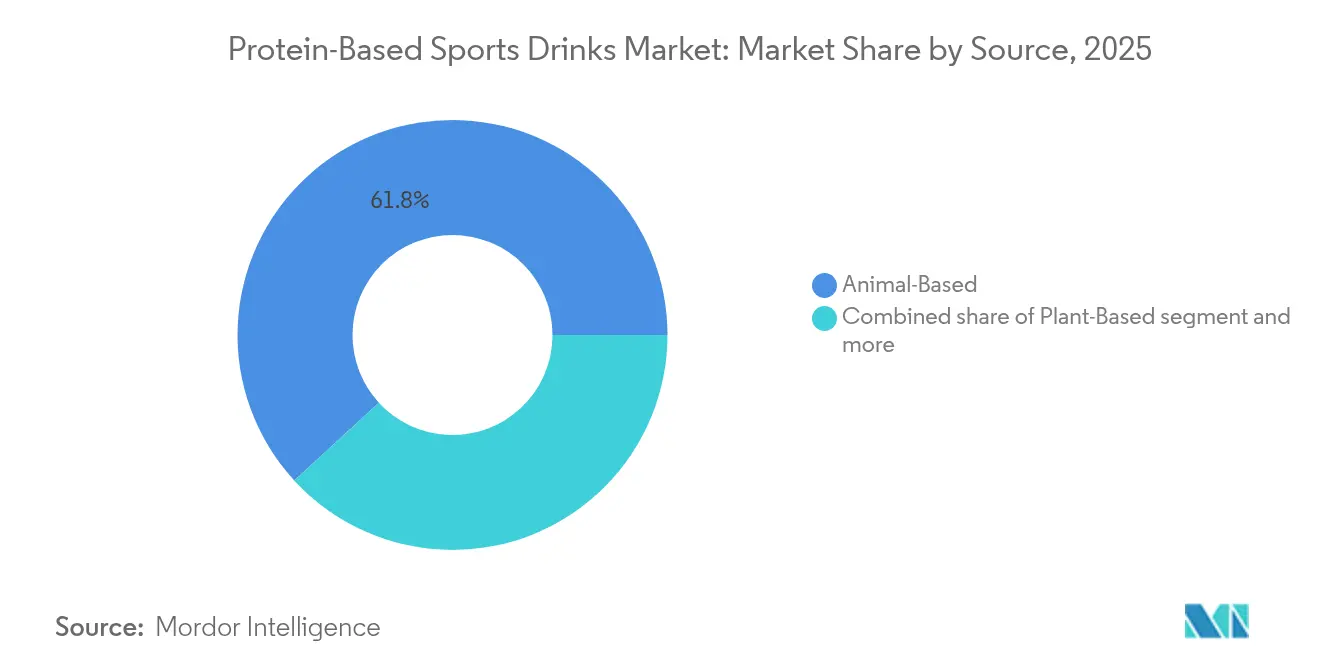

- Par source, le segment à base animale a représenté 61,83 % de la part du marché mondial des boissons sportives à base de protéines en 2025, tandis que les gammes à base végétale devraient progresser à un TCAC de 7,86 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont détenu une part de revenus de 53,55 % en 2025 ; les cartons aseptiques et emballages Tetra Pak devraient croître à un TCAC de 7,36 % jusqu'en 2031.

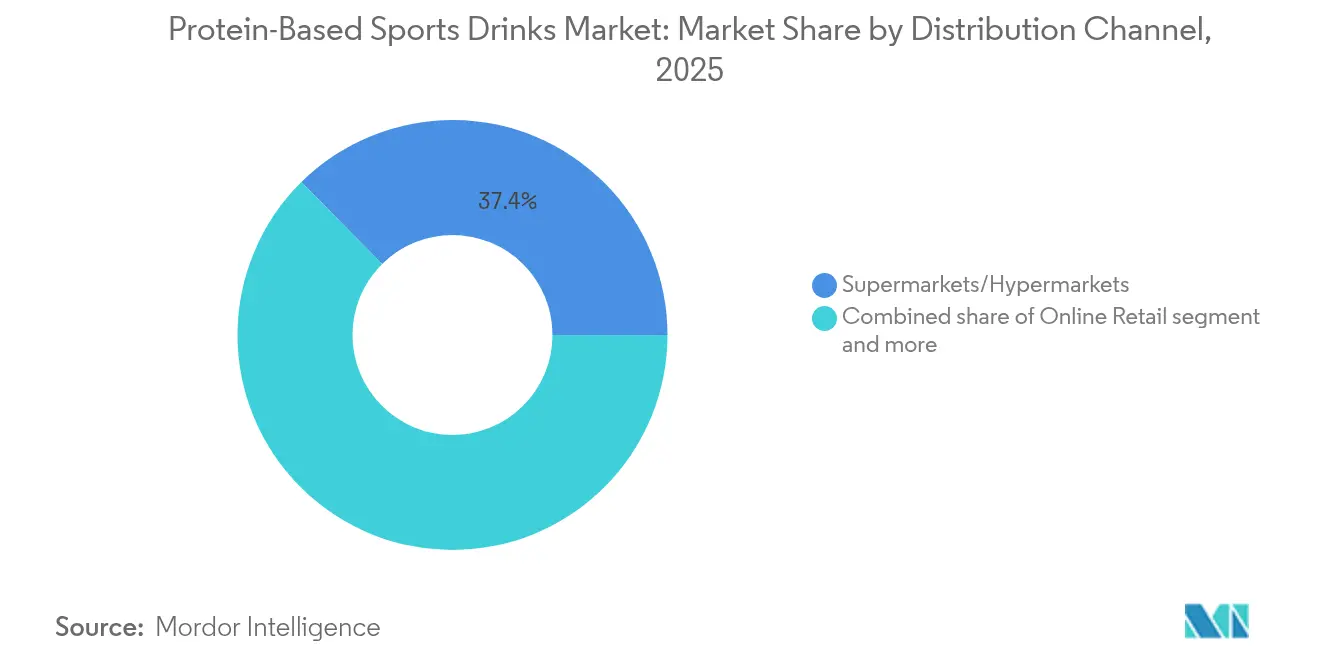

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 37,41 % des ventes de 2025, tandis que la vente en ligne devrait afficher le TCAC le plus élevé, soit 8,29 %, entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capté 37,93 % de la valeur mondiale en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 7,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons sportives à base de protéines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la récupération musculaire et la performance fonctionnelle | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du fitness et des modes de vie actifs à l'échelle mondiale | +1.5% | Mondial, porté par l'urbanisation en Asie-Pacifique et la pénétration des salles de sport en Amérique du Nord | Long terme (≥ 4 ans) |

| Glissement vers des formats de protéines pratiques et prêts à boire | +1.3% | Mondial, plus marqué en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Sensibilisation accrue au rôle des protéines dans la gestion du poids | +0.9% | Amérique du Nord, Europe et grandes métropoles aisées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des technologies de protéines végétales et du masquage des goûts | +1.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons sportives faibles en sucre et en calories | +0.8% | Amérique du Nord, Europe et segments d'Asie-Pacifique soucieux de leur santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la récupération musculaire et la performance fonctionnelle

La sensibilisation croissante des consommateurs à la récupération musculaire et à la performance fonctionnelle stimule la croissance du marché mondial des boissons sportives à base de protéines. Les athlètes et les consommateurs actifs recherchent des produits qui non seulement apportent des protéines pour la synthèse musculaire, mais qui favorisent également la récupération, réduisent la fatigue et soutiennent l'adaptation à la performance lors des périodes d'entraînement à court et long terme. Les formats de boissons sportives à base de protéines prêtes à boire (PTB) constituent une innovation significative sur ce marché, supprimant la nécessité de mélanger des poudres et offrant une consommation immédiate, ce qui est particulièrement avantageux dans les environnements d'entraînement et de compétition. Les formulations deviennent de plus en plus fonctionnelles, intégrant des ingrédients tels que le monohydrate de créatine et la bêta-alanine pour soutenir à la fois la récupération à court terme et l'amélioration des performances à long terme. Cela a conduit au développement d'une catégorie de boissons fonctionnelles qui concurrence directement les boissons sportives traditionnelles, en combinant hydratation et apport en protéines. Les données scientifiques attestent de l'efficacité de ces formulations, notamment dans les sports d'endurance, où la co-ingestion de glucides et de protéines dans un ratio de 3:1 s'est avérée réduire les marqueurs de dommages musculaires de 30 % par rapport aux solutions à base de glucides uniquement. Par conséquent, les boissons sportives à base de protéines passent du statut de simples produits de complémentation à celui d'amplificateurs de performance multifonctionnels, favorisant leur adoption auprès d'un éventail plus large de consommateurs sportifs et de fitness.

Expansion du fitness et des modes de vie actifs à l'échelle mondiale

L'essor mondial du fitness et des modes de vie actifs constitue un moteur important pour le marché des boissons sportives à base de protéines. Un nombre croissant de consommateurs participent à des exercices structurés, à des sports de loisir et à des routines axées sur le bien-être. Des facteurs tels que la prise de conscience croissante en matière de santé, le développement des salles de sport et des clubs de fitness, ainsi que la popularité de l'entraînement d'endurance et fonctionnel stimulent collectivement la demande de solutions nutritionnelles pratiques et orientées performance. Les boissons sportives à base de protéines bénéficient particulièrement de cette tendance, offrant une consommation immédiate après l'entraînement, éliminant le temps de préparation et fournissant à la fois hydratation et protéines dans un format unique et pratique. Les données de participation illustrent cette croissance : selon Sport England, environ 213 400 personnes ont pratiqué l'athlétisme en Angleterre entre novembre 2023 et novembre 2024 [1]Source : Sport England, Adultes âgés de 16 ans et plus ayant participé à un sport et à une activité physique au moins deux fois au cours des 28 derniers jours,

sportengland-prduction-files. Cela reflète une participation soutenue à des activités physiques organisées nécessitant des stratégies efficaces de récupération et d'hydratation. À mesure que les cultures fitness continuent de se développer à l'échelle mondiale, les boissons sportives à base de protéines sont de plus en plus perçues comme essentielles aux routines d'exercice, séduisant à la fois les athlètes de compétition et les sportifs occasionnels en quête de soutien pour la performance, la récupération musculaire et le bien-être général.

Glissement vers des formats de protéines pratiques et prêts à boire

La demande croissante des consommateurs pour des produits pratiques et une nutrition nomade stimule l'adoption généralisée des produits protéinés prêts à boire (PTB) sur le marché mondial des boissons sportives. Contrairement aux compléments protéinés en poudre, qui nécessitent des shakers, de l'eau et un temps de préparation, les boissons PTB offrent une consommation immédiate. Elles sont ainsi particulièrement attrayantes pour les athlètes actifs, les passionnés de fitness et les consommateurs actifs. La commodité des produits PTB non seulement simplifie la nutrition post-entraînement, mais favorise également un apport régulier en protéines, aidant à la récupération musculaire, à la performance et aux objectifs de remise en forme généraux. Les formats PTB favorisent également l'innovation en matière de formulation, les marques intégrant directement dans les boissons des ingrédients fonctionnels tels que des peptides de collagène, de la créatine, de la bêta-alanine et des édulcorants naturels. En combinant hydratation, protéines et bienfaits améliorant la performance dans un produit unique et pratique, les PTB se positionnent à la fois comme des offres fonctionnelles et orientées vers le mode de vie.

Sensibilisation accrue au rôle des protéines dans la gestion du poids

La sensibilisation croissante des consommateurs au rôle des protéines dans la gestion du poids et la santé globale stimule la demande mondiale de boissons sportives à base de protéines. Les consommateurs reconnaissent qu'un apport adéquat en protéines favorise la satiété, le maintien de la masse musculaire maigre et l'efficacité métabolique, faisant des boissons enrichies en protéines un choix privilégié pour ceux qui s'intéressent au fitness, à la gestion du poids et à des modes de vie plus sains. Cette tendance est visible dans l'activité numérique ; selon le rapport 2025 de Glanbia Nutritionals, une recherche Google pour « régime » génère plus de 2,2 milliards de résultats, tandis que « perte de poids » en génère 2 milliards supplémentaires, soulignant le fort intérêt des consommateurs pour la gestion du poids axée sur la nutrition [2]Source : Glanbia Nutritionals, Le dilemme de la perte de poids : pourquoi le véritable objectif est la santé métabolique,

glanbianutritionals.com. La popularité croissante des boissons sportives à base de protéines incite également les fabricants à innover avec de nouvelles formulations répondant aux diverses préférences et besoins alimentaires des consommateurs. De plus, la disponibilité croissante de ces produits dans divers canaux de distribution stimule davantage leur adoption. Par conséquent, l'accent mis sur le contrôle du poids et une vie plus saine favorise l'adoption des produits, stimule l'innovation dans les formulations et contribue à la croissance de la catégorie, établissant les boissons sportives à base de protéines comme des outils essentiels pour atteindre les objectifs de fitness et alimentaires.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommateurs sensibles aux prix sur les marchés émergents | -0.7% | Asie-Pacifique (hors Japon et Australie), Amérique latine, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Contraintes liées à l'intolérance au lactose | -0.4% | Asie de l'Est, Asie du Sud-Est, Afrique subsaharienne et populations globalement déficientes en lactase | Long terme (≥ 4 ans) |

| Durée de conservation réduite et problèmes de stabilité | -0.5% | Mondial, en particulier dans les régions disposant d'infrastructures de chaîne du froid limitées | Court terme (≤ 2 ans) |

| Concurrence des formats de protéines alternatifs | -0.6% | Mondial, plus marqué dans les segments de consommateurs soucieux des coûts et orientés vers le fait maison | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Consommateurs sensibles aux prix sur les marchés émergents

La sensibilité aux prix des consommateurs sur les marchés émergents constitue un défi majeur pour la croissance du marché mondial des boissons sportives à base de protéines. Bien que la demande de produits de nutrition sportive augmente en raison de la prise de conscience croissante en matière de santé, d'une plus grande participation au fitness et de l'urbanisation dans des régions telles que l'Asie du Sud, l'Asie du Sud-Est, l'Amérique latine et l'Afrique, le prix élevé de nombreuses boissons sportives à base de protéines restreint leur adoption, en particulier parmi les groupes de consommateurs aux revenus moyens et faibles. Les boissons sportives à base de protéines sont souvent proposées à des prix premium en raison de facteurs tels que le coût élevé des matières premières (par exemple, les isolats de protéines de lactosérum, les protéines hydrolysées), les efforts de recherche et développement pour améliorer la saveur et la solubilité, ainsi que l'image de marque associée à la performance et à la nutrition sportive. Sur les marchés émergents, où les revenus disponibles par habitant sont nettement inférieurs à ceux des marchés développés, ces prix plus élevés rendent souvent les boissons sportives protéinées inabordables pour le consommateur moyen. Par conséquent, les acheteurs sensibles aux prix peuvent retarder leurs achats, opter pour des alternatives plus abordables ou choisir des boissons traditionnelles, limitant ainsi la croissance du marché.

Contraintes liées à l'intolérance au lactose

L'intolérance au lactose constitue un défi majeur pour la croissance du marché mondial des boissons sportives à base de protéines. Une part considérable de la population éprouve des difficultés à digérer le lactose, le principal sucre présent dans les formulations protéinées à base de produits laitiers couramment utilisées dans les produits de nutrition sportive. Par exemple, selon l'Agence des normes alimentaires (Food Standards Agency — FSA) en 2024, environ 12 % des répondants à l'enquête en Angleterre, au Pays de Galles et en Irlande du Nord ont déclaré avoir une intolérance alimentaire, tandis qu'environ 5 % ont déclaré souffrir d'une allergie alimentaire [3]Source : Agence des normes alimentaires, Food and You 2 : Résultats clés de la vague 8,

food.gov.uk. En tant que type d'intolérance alimentaire, l'intolérance au lactose affecte directement la consommation de boissons protéinées à base de produits laitiers, limitant leur adoption parmi les personnes souffrant de cette condition. De plus, la prévalence de l'intolérance au lactose varie géographiquement, avec des taux plus élevés observés dans des régions telles que l'Asie-Pacifique, l'Afrique et l'Amérique du Sud, ce qui influence les tendances régionales du marché. Pour relever ces défis, les fabricants ciblant ces marchés doivent se concentrer sur le développement de formulations protéinées alternatives ou de protéines laitières traitées aux enzymes afin de réduire les effets indésirables et d'améliorer l'acceptation par les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines végétales comblent l'écart de performance

Les boissons sportives à base de protéines animales ont détenu une part de marché de 61,83 % en 2025, tandis que les boissons sportives à base de protéines végétales devraient croître à un taux annuel de 7,86 % jusqu'en 2031. Cette croissance est portée par les avancées en matière de fortification en acides aminés et de protéines dérivées de la fermentation qui reproduisent la densité en leucine et la cinétique de digestion du lactosérum. Ces innovations ont rendu les protéines végétales plus compétitives en termes de fonctionnalité et de valeur nutritionnelle. Bien que les protéines animales continuent de dominer les segments axés sur la performance, où les athlètes de haut niveau privilégient les gains de performance marginaux, le marché dans son ensemble perçoit de plus en plus les protéines végétales et animales comme interchangeables à des fins de santé générale. Ce glissement met en évidence la préférence croissante des consommateurs pour des options alimentaires durables et respectueuses de la santé.

Les formulations à base de concentré et d'isolat de protéines de lactosérum bénéficient d'années de perfectionnement gustatif et d'une forte familiarité des consommateurs, leur assurant une présence significative en linéaire dans les circuits d'épicerie grand public. En revanche, les produits à base végétale sont souvent cantonnés aux rayons spécialisés. Les boissons sportives à base de caséine répondent aux besoins de récupération nocturne, exploitant les propriétés de digestion lente qui assurent une libération soutenue d'acides aminés pendant 6 à 8 heures. Cependant, ce segment reste de niche en raison de la texture plus épaisse de ces boissons, qui peut limiter leur attrait et leur facilité de consommation. Malgré cela, les produits à base de caséine continuent d'attirer une base de consommateurs dévoués à la recherche de bénéfices prolongés de récupération.

Par type d'emballage : les formats aseptiques gagnent un avantage en matière de durabilité

Les bouteilles PET ont détenu une part de marché de 53,55 % en 2025, portées par la perception des consommateurs d'une qualité premium et leur refermeabilité, qui favorise un usage multi-occasion. Cependant, la pression réglementaire croissante sur les plastiques à usage unique, tels que les régimes de responsabilité élargie des producteurs en Europe et les propositions de taxe sur les plastiques dans diverses régions, constitue un défi pour l'avantage de coût du PET, les marques absorbant les coûts d'élimination en fin de vie. Les canettes métalliques, réputées pour leur recyclabilité infinie, séduisent les amateurs de plein air en raison de leur durabilité et de leur portabilité. Malgré ces avantages, les préoccupations relatives au transfert de goût métallique dû au contact avec l'aluminium limitent leur adoption dans les segments premium, où l'intégrité du goût est primordiale.

Les cartons aseptiques et les emballages Tetra Pak devraient croître à un taux de 7,36 % jusqu'en 2031, soutenus par leur empreinte carbone inférieure de 40 % à celle des bouteilles PET et l'élimination des exigences de réfrigération, ce qui réduit la consommation d'énergie tout au long de la chaîne d'approvisionnement. Ces formats sont de plus en plus favorisés sur les marchés qui accordent la priorité à la durabilité, car ils s'alignent sur les efforts mondiaux visant à réduire les émissions de gaz à effet de serre. Leur conception légère contribue également à la réduction des coûts de transport, renforçant encore leur attrait pour les fabricants et les distributeurs. De plus, les cartons aseptiques et les emballages Tetra Pak offrent une durée de conservation prolongée pour les produits périssables, les rendant adaptés aux régions disposant d'infrastructures de chaîne du froid limitées.

Par canal de distribution : le commerce en ligne ouvre la voie aux modèles d'abonnement

Les supermarchés/hypermarchés ont représenté une part de marché de 37,41 % en 2025, bénéficiant d'un fort trafic en magasin et d'un comportement d'achat impulsif. Cependant, ces canaux imposent des marges de 25 à 35 % et des frais de référencement, créant des défis pour les marques émergentes. La vente en ligne devrait croître à un taux annuel de 8,29 % jusqu'en 2031, portée par les marques en vente directe aux consommateurs qui évitent les marges du commerce de détail traditionnel et allouent les économies réalisées aux initiatives d'acquisition et de fidélisation de la clientèle. Les épiceries de proximité s'adressent aux consommateurs nomades, mais proposent un assortiment limité de références, favorisant les marques établies bénéficiant d'accords de distribution nationale.

Les magasins spécialisés, tels que GNC et Vitamin Shoppe, disposent d'un personnel compétent et proposent une éducation produit, ce qui séduit les nouveaux utilisateurs de compléments alimentaires. Cependant, la baisse du trafic dans les centres commerciaux et la concurrence des plateformes en ligne telles qu'Amazon diminuent leur pertinence auprès des consommateurs férus de numérique. Les autres canaux de distribution, notamment la restauration hors domicile, la distribution automatique et le commerce de voyage, détiennent collectivement une part notable et offrent une exposition significative à la marque dans des environnements à fort trafic. L'accent croissant mis sur les stratégies omnicanales, où les consommateurs recherchent des produits en ligne mais les achètent en magasin, ou inversement, nécessite une gestion unifiée des stocks et une tarification cohérente. De nombreuses marques de taille intermédiaire peinent à mettre en œuvre efficacement ces stratégies.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 37,93 % des revenus mondiaux, portée par un apport moyen en protéines de 102 grammes par personne par jour, des niveaux de revenus des ménages solides et un taux de pénétration des compléments alimentaires chez les adultes de 68 %. Le Canada affiche des tendances de consommation similaires, mais manifeste une préférence plus marquée pour les formulations à base végétale, influencée par la sensibilisation environnementale et les directives alimentaires gouvernementales promouvant les sources de protéines végétales. Le Mexique représente une opportunité émergente, les taux d'urbanisation approchant 80 % et la croissance de la classe moyenne encourageant l'adoption d'habitudes alimentaires occidentales. Cependant, les défis d'accessibilité limitent la pénétration des produits premium de boissons sportives à base de protéines. L'harmonisation réglementaire sous la supervision de la FDA garantit des normes cohérentes d'étiquetage et de sécurité dans toute la région, simplifiant la conformité pour les marques opérant sur plusieurs marchés.

Le marché Asie-Pacifique devrait croître à un taux de croissance annuel composé (TCAC) de 7,19 % jusqu'en 2031, porté par des taux d'urbanisation dépassant 60 % en Chine et une croissance des adhésions aux salles de sport dépassant 25 % en glissement annuel en Inde. L'Australie et la Nouvelle-Zélande présentent des modes de consommation similaires à ceux de l'Amérique du Nord, avec une forte pénétration de la nutrition sportive et une préférence pour les formulations à étiquette propre. En Asie du Sud-Est, notamment en Indonésie, la fragmentation du paysage de la distribution et la sensibilité aux prix en Inde favorisent des formats de conditionnement plus petits et la fabrication locale pour réduire les droits d'importation. La supervision réglementaire de l'Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India — FSSAI) impose des exigences d'étiquetage distinctes de celles des marchés occidentaux.

L'Europe établit un équilibre entre la maturité du marché de l'Amérique du Nord et le potentiel de croissance de l'Asie-Pacifique. L'Allemagne, le Royaume-Uni et la France sont en tête de la consommation en raison de cultures fitness bien établies et de niveaux élevés de sensibilisation aux protéines. Les réglementations de l'Autorité européenne de sécurité des aliments (European Food Safety Authority — EFSA) au titre du Règlement 1924/2006 imposent des exigences strictes en matière de justification des allégations de santé, ce qui limite la flexibilité marketing mais renforce la confiance des consommateurs dans les produits approuvés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique demeurent des marchés naissants, représentant collectivement moins de 10 % de la part de marché mondiale. La croissance dans ces régions est contrainte par des défis d'accessibilité et des infrastructures de chaîne du froid limitées. Cependant, les centres urbains au Brésil, en Afrique du Sud et aux Émirats arabes unis connaissent une adoption précoce des produits parmi les consommateurs aisés.

Paysage concurrentiel

Le marché mondial des boissons sportives à base de protéines est modérément concentré. Les acteurs clés tels que PepsiCo, Coca-Cola et Nestlé emploient des stratégies de portefeuille couvrant différents niveaux de prix et sources de protéines, ciblant à la fois les consommateurs soucieux des coûts et les consommateurs premium. Ces entreprises ont également recours à la fabrication sous marque de distributeur pour approvisionner les marques de distributeurs, tirant parti de leurs avantages d'économies d'échelle à la production. Les initiatives stratégiques se concentrent sur l'intégration verticale dans l'approvisionnement en protéines, comme en témoignent les acquisitions de transformateurs laitiers et les contrats d'approvisionnement à long terme en protéines de lactosérum. Ces mesures contribuent à protéger les marges des fluctuations des prix des matières premières et à garantir une qualité de produit constante.

Des opportunités subsistent dans des niches fonctionnelles, notamment les formulations de récupération nocturne à base de magnésium et de tryptophane, les mélanges pré-entraînement contenant de la caféine et de la bêta-alanine, et les produits de nutricosmétique intégrant du collagène et de la biotine. Ces segments permettent aux marques spécialisées de pratiquer des prix premium, suscitant souvent l'intérêt d'acquisition de la part de grandes entreprises. Les concurrents de plus petite taille s'appuient sur des partenariats de co-fabrication avec des installations certifiées Tetra Pak pour accéder aux capacités de production aseptique sans investissement en capital significatif. Cependant, cette dépendance vis-à-vis des capacités de tiers peut limiter la flexibilité de production en période de forte demande.

L'innovation sur le marché se manifeste par des dépôts de brevets pour de nouvelles méthodes d'extraction de protéines et des composés de masquage du goût. Ces avancées reflètent l'engagement du secteur à répondre aux exigences évolutives des consommateurs et à améliorer les offres de produits. En se concentrant sur ces innovations, les entreprises visent à améliorer l'attrait sensoriel et la valeur nutritionnelle de leurs produits. Ces efforts sont essentiels pour maintenir une position concurrentielle sur le marché.

Leaders du secteur des boissons sportives à base de protéines

Nestlé S.A.

PepsiCo, Inc.

The Coca-Cola Company

BellRing Brands Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Isopure, la marque américaine de nutrition sportive de Glanbia, a officiellement fait son entrée sur le marché britannique, marquant sa première expansion significative en dehors de l'Amérique du Nord. Réputée pour ses produits à base d'isolat de protéines de lactosérum à ingrédients minimalistes, offrant 25 g de protéines par portion, ainsi que du collagène de type 1 avec de la vitamine C, la marque est désormais disponible dans les principaux détaillants britanniques, notamment Holland & Barrett, Boots UK, Amazon, Sainsbury's et Ocado Retail.

- Juillet 2025 : BENEO, en collaboration avec California Natural Color et GELITA, a lancé un nouveau concept de boisson de performance ciblant les consommateurs actifs et soucieux de leur santé. La boisson a été présentée en dégustation lors de l'IFT First 2025 à Chicago. Conçue comme une boisson à base de lait à étiquette propre, elle vise à soutenir l'endurance, la performance et la composition corporelle, offrant des bénéfices allant au-delà des produits traditionnels de nutrition sportive qui se concentrent généralement sur la croissance musculaire ou l'énergie rapide.

- Juin 2025 : BioSteel, une marque canadienne de nutrition sportive reconnue pour ses produits d'hydratation à étiquette propre, s'est lancée dans la catégorie des boissons protéinées avec sa toute première boisson protéinée prête à boire (PTB). Ce lancement représente une étape importante dans la reprise de l'entreprise après sa faillite en 2023. Le produit, distribué à l'échelle nationale chez Costco au Canada, est présenté dans des bouteilles de 330 ml, chacune contenant 30 g de protéines. Il est formulé sans sucre ajouté, sans conservateurs, sans lactose, avec des édulcorants naturels et des ingrédients sans gluten, répondant aux besoins des athlètes et des consommateurs actifs à la recherche d'une option de performance à étiquette propre.

Périmètre du rapport mondial sur le marché des boissons sportives à base de protéines

Canettes métalliques, bouteilles PET sont couverts comme segments par type d'emballage. Épiceries de proximité, vente en ligne, magasins spécialisés, supermarchés/hypermarchés, autres sont couverts comme segments par sous-canal de distribution. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| À base animale |

| À base végétale |

| Bouteilles PET |

| Canettes métalliques |

| Cartons aseptiques et emballages Tetra Pak |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | À base animale | |

| À base végétale | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes métalliques | ||

| Cartons aseptiques et emballages Tetra Pak | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement des colas, des boissons citron-citron vert, des orangeades et diverses limonades aux arômes de fruits. Commercialisées en canettes, bouteilles ou distributeurs de fontaine.

- Jus - Nous avons pris en considération les jus conditionnés, qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et conditionnées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché comprend les jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire (PTB) et café prêt à boire (PTB) - Le thé prêt à boire (PTB) et le café prêt à boire (PTB) sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour une consommation immédiate sans dilution supplémentaire. Le thé PTB comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et est présenté en bouteilles, canettes ou cartons. De même, le café PTB implique des formulations de café pré-infusé, souvent mélangées avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola allégé | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, les limites légales minimales étant définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont ces formes de jus dont la majeure partie du liquide a été retirée, aboutissant à un produit épais et sirupeux appelé concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées et vendues sous une forme préparée, prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons ajoutés. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est obtenue en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire (PTB) est un produit de thé conditionné prêt pour une consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de tisanes sont préparées à partir de l'infusion ou de la décoction de plantes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits à base de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante hautement concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice, avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que le corps humain. Elles sont mieux consommées après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau enrichie en minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées afin d'améliorer la performance et de réduire la dégradation des protéines musculaires. |

| Circuit hors domicile (On-Trade) | Le circuit hors domicile (on-trade) désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Commerce de détail (Off-Trade) | Le commerce de détail (off-trade) désigne généralement des endroits tels que les épiceries fines, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement sur place. |

| Épicerie de proximité | Un commerce de détail qui offre au public un lieu pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente en ligne | La vente en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs à partir d'un site Web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant pré-stérilisé et fermé dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Ces conditionnements comprennent les emballages Tetra Pak, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour le conditionnement d'aliments, de boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'y consacrer. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur les achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les boissons à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir d'un nombre limité d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter l'éveil et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras (Sassafras albidum) ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse sucrée aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.