Taille et part du marché des thérapeutiques de la cholangite biliaire primitive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs_Therapeutics_COmpanies.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la cholangite biliaire primitive par Mordor Intelligence

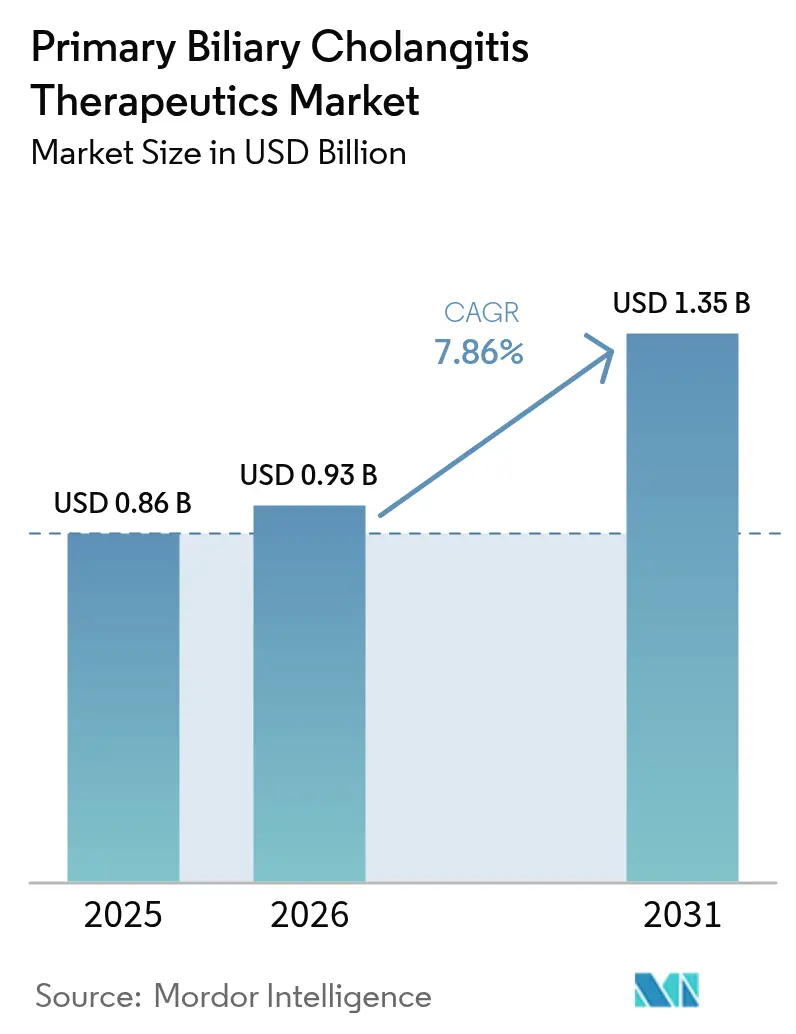

La taille du marché des thérapeutiques de la cholangite biliaire primitive en 2026 est estimée à 0,93 milliard USD, en progression par rapport à la valeur de 2025 de 0,86 milliard USD, avec des projections pour 2031 affichant 1,35 milliard USD, progressant à un TCAC de 7,86 % sur la période 2026-2031.

La croissance soutenue est portée par la double approbation des agonistes PPAR élafibranor et séladelpar, par le volume croissant de données en vie réelle établissant un lien entre la réponse biochimique et la survie sans transplantation, ainsi que par l'acceptation croissante des critères de substitution par les payeurs dans les maladies hépatiques rares. L'intensité concurrentielle s'accélère à mesure que les agonistes FXR de première génération font face à des contraintes d'étiquetage axées sur la sécurité, tandis que de nouveaux mécanismes se différencient par le soulagement du prurit et l'amélioration de la fatigue. Les canaux de pharmacie spécialisée en ligne se développent rapidement, les algorithmes de diagnostic alimentés par l'intelligence artificielle réduisent le délai d'accès au traitement, et les essais de thérapie combinée élargissent le bassin de patients éligibles, soutenant collectivement la demande.

Principaux enseignements du rapport

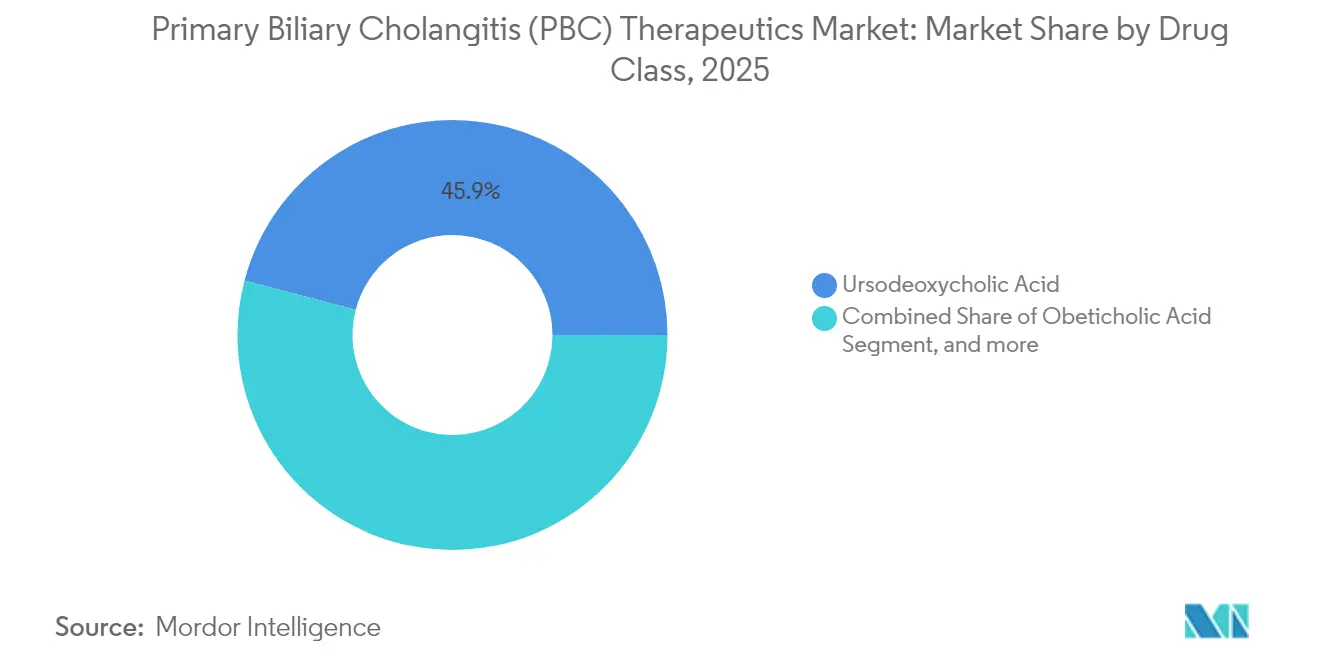

- Par classe médicamenteuse, l'acide ursodésoxycholique a représenté 45,92 % de la part du marché des thérapeutiques de la cholangite biliaire primitive en 2025 ; les agonistes PPAR devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

- Par mécanisme d'action, les agonistes FXR détenaient 38,75 % de la taille du marché des thérapeutiques de la cholangite biliaire primitive en 2025, tandis que les agonistes PPAR α/δ enregistraient la trajectoire la plus rapide à un TCAC de 9,12 % jusqu'en 2031.

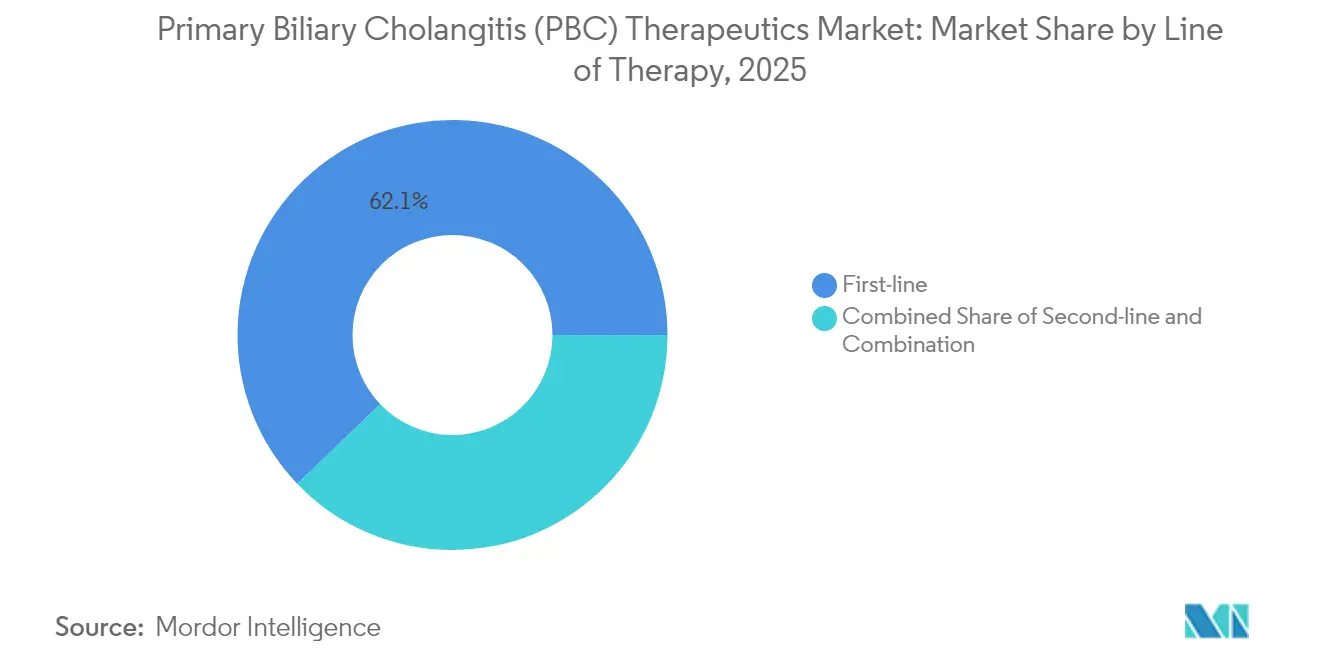

- Par ligne de traitement, les traitements de première ligne représentaient 62,15 % de la taille du marché des thérapeutiques de la cholangite biliaire primitive en 2025, tandis que les options de deuxième ligne progressent à un TCAC de 11,85 % sur la période de prévision.

- Par canal de distribution, les pharmacies hospitalières ont conservé une part de revenus de 53,60 % en 2025 ; les pharmacies en ligne se développent à un TCAC de 11,05 % jusqu'en 2031.

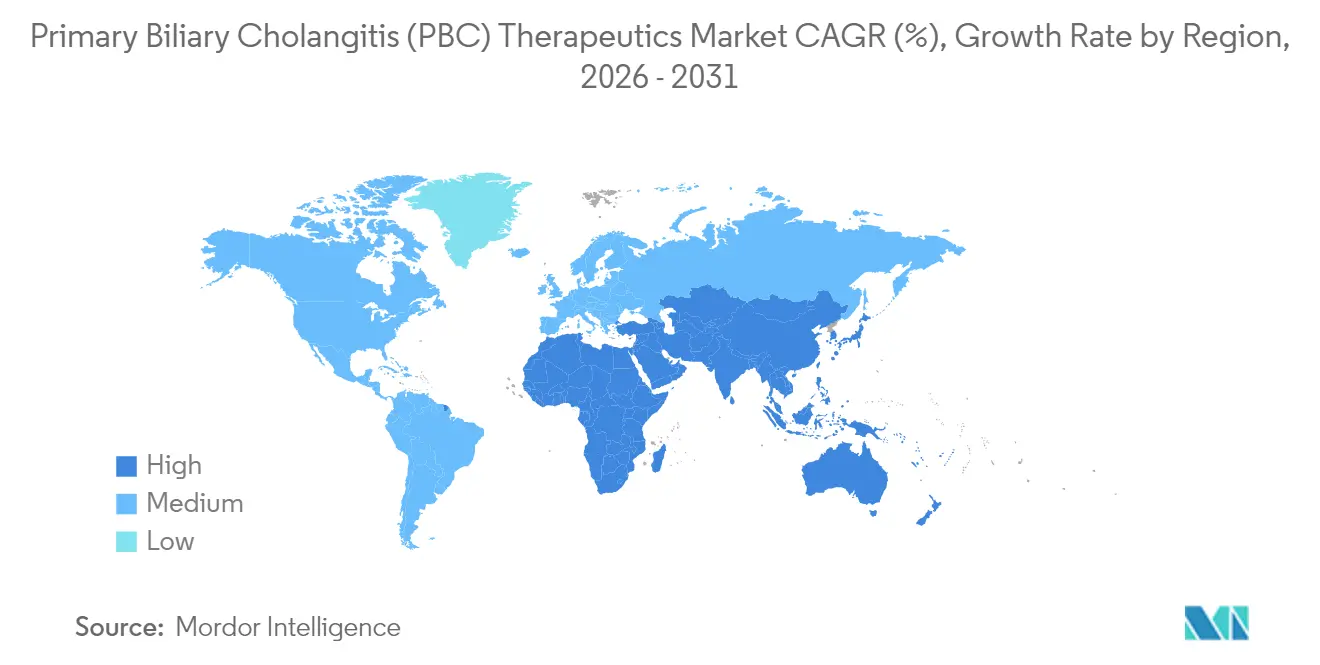

- Par géographie, l'Amérique du Nord a représenté 37,42 % des revenus en 2025 ; l'Asie-Pacifique est en voie d'atteindre le TCAC le plus élevé de 10,34 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la cholangite biliaire primitive

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension des indications des agonistes FXR à la cirrhose compensée | +1.8% | Amérique du Nord, UE, APAC émergente | Moyen terme (2-4 ans) |

| Approbations accélérées des agonistes PPAR | +2.1% | Mondial, adoption précoce aux États-Unis et dans l'UE | Court terme (≤2 ans) |

| Génériques UDCA optimisés dans les marchés sensibles aux coûts | +0.9% | APAC principale, débordement MEA | Long terme (≥4 ans) |

| Données probantes en vie réelle soutenant les répondeurs biochimiques | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Diagnostic précoce assisté par l'IA | +1.4% | Amérique du Nord, UE, APAC en expansion | Long terme (≥4 ans) |

| Activité croissante d'essais cliniques en thérapies combinées | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension des indications des agonistes FXR à la cirrhose compensée

Les agonistes FXR étendent leur champ d'application au-delà des stades précoces de la maladie, à mesure que les autorités réglementaires acceptent des données conditionnelles pour les patients atteints de cholangite biliaire primitive cirrhotique, une cohorte représentant environ un cinquième du total des cas.[1]U.S. Food & Drug Administration, "Document de présentation à la réunion du Comité consultatif sur les médicaments gastro-intestinaux", fda.gov Les coûts d'hospitalisation pour la cirrhose compensée s'élèvent en moyenne à 113 567 USD annuellement, soit plus du double des dépenses hors cirrhose, établissant une solide justification pharmacoéconomique pour l'utilisation précoce des agonistes FXR. Les bases de données en vie réelle indiquent que les améliorations biochimiques se traduisent par une meilleure survie sans transplantation, attirant l'adhésion des payeurs. L'adoption pourrait être tempérée par les risques de décompensation hépatique, nécessitant des programmes de surveillance structurés et une supervision spécialisée. À mesure que les centres tertiaires affinent leurs algorithmes de sélection des patients, le marché des thérapeutiques de la cholangite biliaire primitive bénéficie d'un flux de revenus incrémentaux considérable.

Approbations accélérées des agonistes PPAR

Les autorisations FDA de 2024 pour le séladelpar et l'élafibranor ont raccourci les cycles de développement en s'appuyant sur la normalisation de la phosphatase alcaline plutôt que sur des critères de mortalité à long terme.[2]Gilead Sciences, "Finalisation de l'acquisition de CymaBay", gilead.com Le taux de réponse biochimique complète de 25 % du séladelpar et la réduction cliniquement significative du prurit ont redéfini les objectifs thérapeutiques, différenciant la classe des agonistes FXR. Le prix premium aux États-Unis — 12 606 USD par mois pour le séladelpar et 11 500 USD pour l'élafibranor — soutient des revenus solides malgré une base de patients de taille orpheline. Les autorisations conditionnelles européennes reflètent la flexibilité américaine et établissent une trajectoire commerciale mondiale. Des mises à jour rapides des étiquettes sont attendues une fois les essais confirmatoires arrivés à maturité, renforçant la trajectoire de croissance du marché des thérapeutiques de la cholangite biliaire primitive.

Pénétration des génériques UDCA optimisés dans les marchés sensibles aux coûts

Les formulations UDCA de deuxième génération et les associations avec la vitamine D se multiplient, atteignant des taux de répondeurs de 80 % contre 50 % pour l'UDCA seul et favorisant un accès plus large dans les régions contraintes par leur budget de santé.[3]Bibliothèque nationale de médecine, "Efficacité de l'association UDCA-vitamine D", pubmed.ncbi.nlm.nih.gov Les autorités réglementaires en Asie-Pacifique acceptent désormais les données cliniques étrangères, réduisant les délais de lancement des génériques. La compétitivité des prix et la familiarité de décennies avec le profil de sécurité rendent l'UDCA optimisé indispensable dans les cadres de couverture universelle. Bien que ces entrants compriment les marges, ils élargissent la prévalence traitée, soutenant indirectement le volume total de thérapies sur le marché des thérapeutiques de la cholangite biliaire primitive.

Données probantes en vie réelle soutenant les répondeurs biochimiques

Les registres du Canada et d'Europe montrent que 39 % des patients recevant de l'acide obéticholique atteignent des critères composites à 12 mois, renforçant la confiance dans l'efficacité post-commercialisation. L'intégration des scores GLOBE et UK-PBC dans les dossiers médicaux électroniques permet une stratification précoce des risques et une escalade thérapeutique en temps opportun. Les payeurs remboursent de plus en plus les agents récents dès lors que les données biochimiques en vie réelle démontrent un bénéfice clinique en aval. À mesure que les bases de données s'élargissent, les algorithmes thérapeutiques fondés sur des preuves réduiront l'inertie thérapeutique, augmentant les volumes de prescription sur l'ensemble du marché des thérapeutiques de la cholangite biliaire primitive.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de prurit avec les agonistes FXR à haute dose | -1.6% | Mondial, prononcé dans les cohortes asiatiques | Court terme (≤2 ans) |

| Arrêt du traitement lié à la myopathie induite par les fibrates | -0.8% | Mondial, plus élevé chez les personnes âgées | Moyen terme (2-4 ans) |

| Absence de critères de survie sans transplantation | -1.2% | Mondial, prolongeant les approbations | Moyen terme (2-4 ans) |

| Sensibilisation limitée parmi les médecins généralistes | -0.9% | Marchés émergents, zones rurales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Risque de prurit avec les agonistes FXR à haute dose

Des démangeaisons sévères affectent 41 % des utilisateurs d'acide obéticholique et conduisent 17 % d'entre eux à l'arrêt du traitement. La surexpression de l'IL-31 est impliquée, et les régimes antiprurigineux actuels offrent un soulagement incomplet. Les populations asiatiques présentent une susceptibilité accrue, limitant l'adoption régionale. Les cliniciens pèsent par conséquent la charge symptomatique face aux bénéfices biochimiques, ralentissant le passage depuis l'UDCA. Les essais en cours sur les agonistes FXR de nouvelle génération revendiquent une incidence plus faible du prurit, mais tout retard dans la disponibilité commerciale freine le marché des thérapeutiques de la cholangite biliaire primitive à court terme.

Arrêt du traitement lié à la myopathie induite par les fibrates

Le bézafibrate améliore les indicateurs de survie sans transplantation mais présente un risque de myopathie, notamment chez les femmes de plus de 40 ans sous statines concomitantes. La surveillance systématique de la créatine kinase alourdit la charge des soignants, et les événements indésirables documentés dissuadent les prescripteurs en milieu communautaire. Bien que rentables, les fibrates restent sous-utilisés, cédant des parts aux agonistes PPAR plus coûteux mais mieux tolérés. Les préoccupations de sécurité limitent donc la contribution des fibrates au marché des thérapeutiques de la cholangite biliaire primitive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : la dominance de l'UDCA confrontée au défi des agonistes PPAR

L'acide ursodésoxycholique a contrôlé 45,92 % des revenus en 2025, reflétant son statut ancré en première ligne et son accessibilité financière. Cependant, les agonistes PPAR progressent à un TCAC de 9,98 %, soutenus par des gains à la fois biochimiques et symptomatiques qui résonnent auprès des prescripteurs. L'acide obéticholique conserve une niche fidèle pour les non-répondeurs à l'UDCA, mais est confronté à des contraintes d'étiquetage liées à la sécurité qui limitent son élan futur. Les fibrates, bien qu'économiques, restent contraints par la vigilance à l'égard de la myopathie. D'autres classes expérimentales, notamment les agents anti-fibrotiques et immunomodulateurs, sont peu susceptibles d'influencer matériellement la taille du marché des thérapeutiques de la cholangite biliaire primitive avant 2030, compte tenu de leur maturité en phase précoce.

L'érosion continue par les génériques maintient les prix de l'UDCA à un niveau bas, assurant l'accès dans les régions économiquement contraintes sur le plan de la santé, tandis que les synergies avec les formulations de vitamine D renforcent les taux de réponse. En revanche, le prix catalogue mensuel de 12 606 USD du séladelpar soutient un positionnement premium auprès des patients réfractaires souffrant de prurit invalidant, démontrant la bifurcation du marché des thérapeutiques de la cholangite biliaire primitive entre les segments sensibles aux coûts et les segments premium d'innovation. Les essais de thérapie combinée pourraient finalement estomper les démarcations entre classes médicamenteuses, mais la dynamique à court terme reste façonnée par le volume de l'UDCA et la contribution en valeur des agonistes PPAR.

Par mécanisme d'action : le leadership des agonistes FXR défié par l'innovation des agonistes PPAR

Les agonistes FXR représentaient 38,75 % de la taille du marché des thérapeutiques de la cholangite biliaire primitive en 2025, propulsés par l'entrée antérieure de l'acide obéticholique. Néanmoins, les arrêts de traitement liés au prurit exposent une vulnérabilité que les agonistes PPAR α/δ exploitent avec un TCAC prévu de 9,12 %. Les modulateurs des acides biliaires, principalement l'UDCA, offrent une croissance incrémentale régulière, notamment en Asie-Pacifique. Des voies expérimentales telles que l'inhibition de la NADPH oxydase et le ciblage de l'IL-31 promettent une diversification à plus long terme, mais manquent d'impact commercial à court terme.

La pluralité mécanistique remodèle les algorithmes des médecins : les agonistes FXR induisent des diminutions de la phosphatase alcaline, tandis que les agonistes PPAR atténuent le prurit et la fatigue. Les données probantes en vie réelle préconisent une utilisation séquentielle ou concomitante, intensifiant la recherche en thérapie combinée. À mesure que des composés FXR de nouvelle génération à profil de sécurité amélioré entrent en phase 3, les acteurs en place doivent affiner leurs protocoles de gestion des risques pour défendre leurs parts sur le marché évolutif des thérapeutiques de la cholangite biliaire primitive.

Par ligne de traitement : la montée en puissance de la deuxième ligne stimule l'innovation

Les schémas thérapeutiques de première ligne ont capturé 62,15 % des revenus en 2025, consolidant le rôle central de l'UDCA au moment du diagnostic. Cependant, la reconnaissance croissante de la réponse biochimique incomplète documentée chez jusqu'à 40 % des patients catalyse l'adoption en deuxième ligne à un TCAC de 11,85 %. Les agonistes PPAR et FXR ancrent désormais les voies d'escalade thérapeutique, alignées sur des scores pronostiques identifiant les profils à haut risque plus tôt.

La thérapie combinée est la niche en expansion la plus rapide, soutenant une approche personnalisée où les mécanismes sont combinés pour répondre à la fois aux critères de laboratoire et aux critères de qualité de vie. Ce paradigme accélère la diversification des revenus au sein du marché des thérapeutiques de la cholangite biliaire primitive.

Par canal de distribution : la dominance hospitalière face à la disruption numérique

Les pharmacies hospitalières ont dominé les ventes avec 53,60 % en 2025, en raison des protocoles d'initiation complexes et de la supervision hépatologique. La distribution par les centres spécialisés assure la pharmacovigilance pour les profils à haut risque, mais les évolutions dans la gestion des maladies chroniques favorisent la dispensation à plus long terme via les canaux numériques.

Les pharmacies en ligne gagnent du terrain avec un TCAC de 11,05 %, à mesure que les plateformes intégrées de télépharmacie coordonnent la surveillance de l'observance et le triage des effets indésirables. Les pharmacies de ville restent pertinentes pour l'UDCA générique, mais jouent un rôle mineur pour les agents premium. À mesure que les rappels de renouvellement d'ordonnance activés par l'intelligence artificielle et l'accompagnement infirmier virtuel arrivent à maturité, le marché des thérapeutiques de la cholangite biliaire primitive est appelé à connaître un réalignement des canaux vers les modèles de livraison à domicile.

Analyse géographique

La part de revenus de 37,42 % de l'Amérique du Nord en 2025 découle des incitations liées aux médicaments orphelins, d'une couverture d'assurance complète et des approbations accélérées rapides de la FDA qui ont accéléré les lancements du séladelpar et de l'élafibranor. L'adoption généralisée de la notation diagnostique assistée par l'IA dans les centres tertiaires améliore la détection précoce, élargissant davantage la cohorte traitée. Des registres en vie réelle tels que le Réseau PBC canadien valident l'efficacité et éclairent les décisions de remboursement, resserrant la boucle de preuves qui alimente la croissance régionale.

L'Europe suit avec des lignes directrices cliniques harmonisées et des voies d'autorisation conditionnelle qui équilibrent l'accès précoce avec les exigences de données post-autorisation. Environ 163 000 patients diagnostiqués à travers le bloc offrent une échelle pour les programmes de pharmacie spécialisée. Les organismes d'évaluation des technologies de santé mettent l'accent sur le coût-utilité, mais les seuils de consentement à payer augmentent lorsque les thérapies permettent d'éviter de futurs coûts de transplantation. La collaboration académico-industrielle reste prolifique, accélérant les essais de thérapie combinée qui étendent la franchise des agents approuvés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un TCAC de 10,34 %, portée par l'expansion des régimes de santé universels et le vieillissement démographique qui accroît la prévalence des maladies auto-immunes du foie. Le système de remboursement mature du Japon permet une pénétration rapide des agonistes PPAR premium, tandis que les achats groupés basés sur le volume en Chine favorisent les génériques UDCA optimisés tout en couvrant de plus en plus les médicaments orphelins à haute valeur. L'acceptation régionale des données pivots étrangères accélère les délais d'entrée. Le déploiement d'outils de dépistage assistés par l'IA, notamment dans les hôpitaux urbains chinois, amplifie la capture de patients, renforçant l'expansion à long terme du marché des thérapeutiques de la cholangite biliaire primitive.

Paysage concurrentiel

Le secteur reste modérément concentré, les principaux acteurs s'appuyant sur des mécanismes différenciés, des portefeuilles de données probantes en vie réelle et des écosystèmes de soutien aux patients. L'acquisition de CymaBay par Gilead pour 4,3 milliards USD en 2024 a sécurisé le séladelpar et a doté Gilead d'une franchise en hépatologie complémentaire à son héritage antiviral. Ipsen et Genfit se sont associés sur l'élafibranor, promouvant conjointement les données sur le soulagement de la fatigue qui élargissent l'attrait auprès des prescripteurs. Intercept Pharmaceuticals conserve l'avantage du premier entrant avec les agonistes FXR, mais doit gérer des stratégies d'atténuation du prurit sous peine d'érosion de ses parts.

Des concurrents émergents poursuivent le segment de la thérapie combinée ; les entreprises en phase clinique étudiant des agents anti-fibrotiques (par exemple, le sétanaxib) ciblent les symptômes réfractaires, entrant potentiellement dans des schémas thérapeutiques complémentaires. Les alliances de santé numérique entre les sociétés pharmaceutiques et les prestataires de pharmacies spécialisées soutiennent l'accompagnement virtuel à l'observance, un facteur de différenciation essentiel dans les maladies rares chroniques. Les portefeuilles de brevets autour du séladelpar et de l'élafibranor confèrent une exclusivité jusqu'à la prochaine décennie, permettant une tarification stratégique tandis que les fondations d'accès aux patients s'élargissent.

Les impératifs stratégiques se concentrent de plus en plus sur la génération de données probantes en vie réelle et les outils de soutien aux médecins. Les registres capturant les indicateurs biochimiques et symptomatiques étayent les dossiers de valeur sur les marchés matures et facilitent les négociations avec les payeurs sur les marchés émergents. Les entreprises intégrant des modules de diagnostic IA dans les dossiers médicaux électroniques améliorent l'identification des patients, forgeant une affinité de marque au sein des réseaux de prestataires. Ces initiatives renforcent collectivement le positionnement concurrentiel sur l'ensemble du marché des thérapeutiques de la cholangite biliaire primitive.

Leaders du secteur des thérapeutiques de la cholangite biliaire primitive

Allergan Inc.

Glenmark Pharmaceuticals

Intercept Pharmaceuticals

Teva Pharmaceutical Industries

Viatris (Mylan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Umecrine Cognition a annoncé avoir levé avec succès 24,6 millions SEK par le biais d'un prêt convertible assorti d'options de souscription d'actions, dirigé vers un consortium d'actionnaires et d'investisseurs à long terme comprenant Karolinska Development, AB Ility et Ribbskottet AB. Le financement sera utilisé pour faire avancer l'étude clinique de Phase 1b/2a en cours de la société sur le golexanolone, un candidat thérapeutique novateur pour la cholangite biliaire primitive (CBP). Le golexanolone représente une nouvelle classe de médicaments ciblant la neuro-inflammation chronique, une affection qui perturbe la signalisation nerveuse normale et contribue à des symptômes invalidants tels que des troubles cognitifs et une fatigue sévère.

- Mai 2025 : Ipsen a dévoilé de nouvelles données cliniques issues de deux présentations de dernière heure au congrès de l'Association européenne pour l'étude du foie (EASL), renforçant davantage la valeur thérapeutique d'IQIRVO (élafibranor) dans le traitement de la cholangite biliaire primitive (CBP). Les analyses supplémentaires de l'étude ELATIVE (LBP-027) ont démontré que les patients traités par IQIRVO ont connu des améliorations significativement plus importantes de la fatigue par rapport à ceux recevant un placebo après 52 semaines de traitement.

Périmètre du rapport mondial sur le marché des thérapeutiques de la cholangite biliaire primitive

La cholangite biliaire primitive, également connue sous le nom de cirrhose biliaire primitive, est une maladie auto-immune du foie. Elle résulte de la destruction lente et progressive des cellules biliaires. Actuellement, un nombre limité de thérapeutiques sont approuvées pour le traitement de la cholangite biliaire primitive.

| Acide ursodésoxycholique |

| Acide obéticholique |

| Agonistes PPAR |

| Fibrates |

| Autre classe médicamenteuse |

| Agonistes FXR |

| Agonistes PPAR α/δ |

| Modulateurs des acides biliaires |

| Agents anti-fibrotiques |

| Immunomodulateurs |

| Première ligne |

| Deuxième ligne |

| Combinaison |

| Pharmacies hospitalières |

| Pharmacies de ville |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Acide ursodésoxycholique | |

| Acide obéticholique | ||

| Agonistes PPAR | ||

| Fibrates | ||

| Autre classe médicamenteuse | ||

| Par mécanisme d'action | Agonistes FXR | |

| Agonistes PPAR α/δ | ||

| Modulateurs des acides biliaires | ||

| Agents anti-fibrotiques | ||

| Immunomodulateurs | ||

| Par ligne de traitement | Première ligne | |

| Deuxième ligne | ||

| Combinaison | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de ville | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des thérapeutiques de la cholangite biliaire primitive d'ici 2031 ?

Le marché devrait atteindre 1,35 milliard USD d'ici 2031.

Quelle classe médicamenteuse connaît la croissance la plus rapide dans le domaine des thérapeutiques de la cholangite biliaire primitive ?

Les agonistes PPAR progressent à un TCAC de 9,98 % jusqu'en 2031, le plus élevé parmi toutes les classes.

Pourquoi les agonistes PPAR sont-ils importants dans le traitement de la CBP ?

Ils permettent à la fois une normalisation biochimique et une réduction significative du prurit, répondant aux principaux besoins non satisfaits.

Quelle région affiche la croissance la plus rapide pour les traitements de la CBP ?

L'Asie-Pacifique enregistre un TCAC de 10,34 %, porté par une couverture d'assurance plus large et l'amélioration des outils diagnostiques.

Comment l'intelligence artificielle influence-t-elle la prise en charge de la CBP ?

Les outils d'IA raccourcissent les délais diagnostiques et aident à identifier les patients à haut risque, élargissant la population traitée.

Quelle préoccupation de sécurité limite l'adoption des agonistes FXR ?

Les agonistes FXR à haute dose sont associés à un prurit sévère, entraînant des taux d'arrêt de traitement notables.

Dernière mise à jour de la page le: