Taille et part du marché du traitement des maladies neurologiques rares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

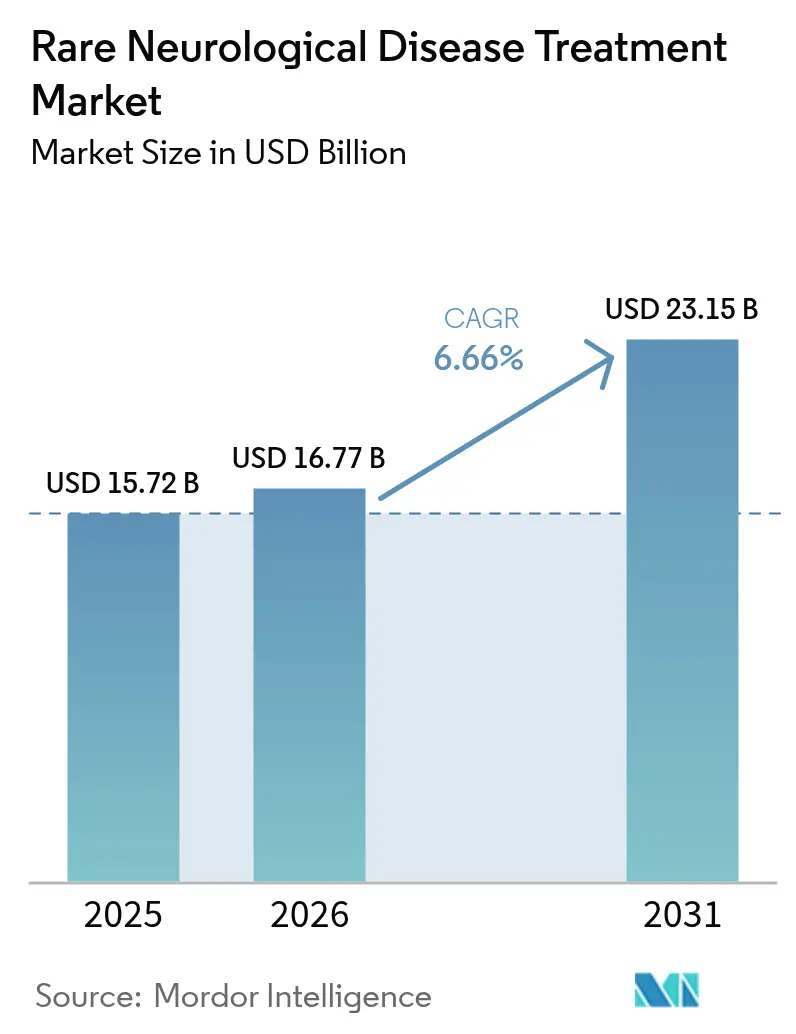

| Taille du Marché (2026) | 16.77 Milliards de dollars |

| Taille du Marché (2031) | 23.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des maladies neurologiques rares par Mordor Intelligence

La taille du marché du traitement des maladies neurologiques rares devrait passer de 15,72 milliards USD en 2025 à 16,77 milliards USD en 2026 et devrait atteindre 23,15 milliards USD d'ici 2031, à un CAGR de 6,66 % sur la période 2026-2031. Une vague d'approbations de thérapies géniques, des désignations de médicaments orphelins à cycle rapide et une forte augmentation des financements en capital-risque dans les programmes du système nerveux central ultra-rares constituent les principales forces à l'origine de cette progression. La maturation généralisée des plateformes ARN, associée à des voies réglementaires simplifiées aux États-Unis et dans l'UE qui réduisent les délais moyens d'approbation de 18 mois, accélère davantage les calendriers commerciaux. Les investisseurs continuent de récompenser les technologies de plateformes validées par des valorisations premium, ce qui stimule la consolidation entre les grands groupes pharmaceutiques et les biotechs spécialisées. Sur le plan géographique, l'Amérique du Nord est en tête de l'adoption grâce à des réseaux denses de centres de traitement et à la couverture des assurances, tandis que l'Asie-Pacifique enregistre la progression la plus rapide, les gouvernements intégrant les initiatives en faveur des maladies rares dans leurs stratégies nationales de santé. Les pressions contraires comprennent les prix élevés des thérapies, les exigences strictes en matière de chaîne du froid et l'obstacle permanent du recrutement de cohortes de patients ultra-restreintes.

Principaux enseignements du rapport

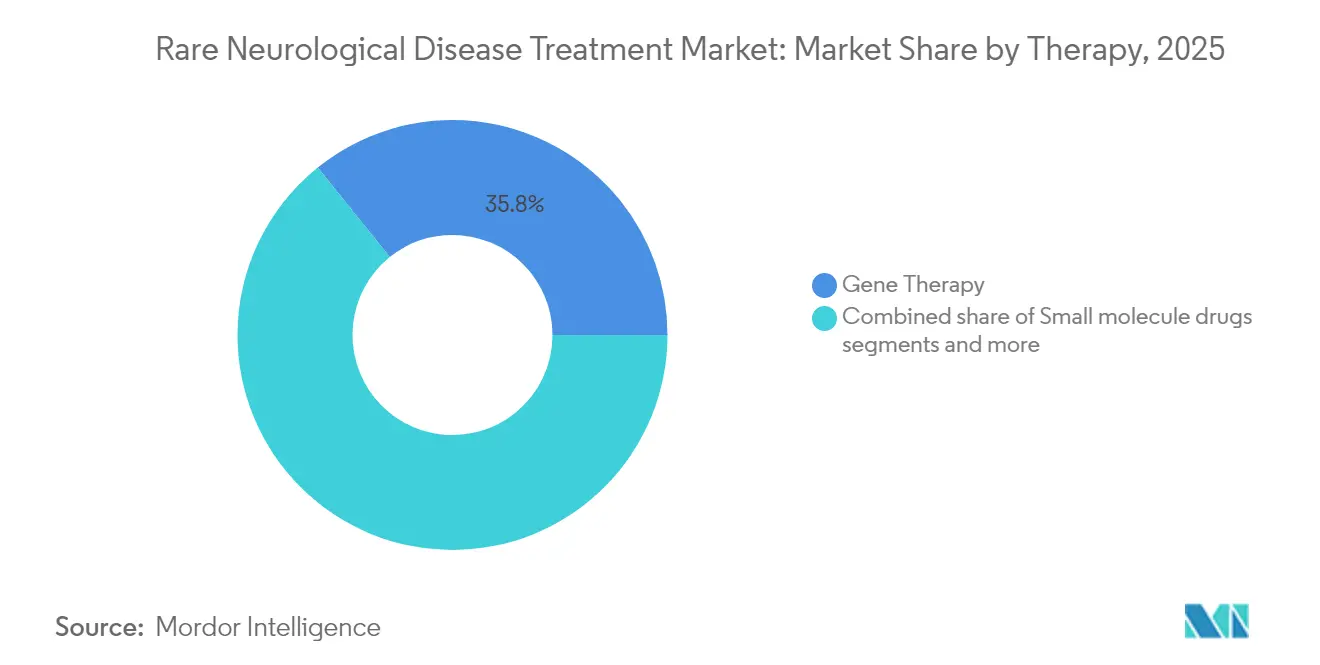

- La thérapie génique détenait la plus grande part de tous les types de thérapies avec 35,78 % de la part de marché du traitement des maladies neurologiques rares en 2025, tandis que la thérapie à base d'ARN affichait la progression la plus rapide avec un CAGR de 7,12 % jusqu'en 2031.

- L'amyotrophie spinale représentait 28,46 % de la taille du marché du traitement des maladies neurologiques rares en 2025, tandis que la dystrophie musculaire de Duchenne progressait à un CAGR de 7,89 % et demeure l'indication à la croissance la plus rapide.

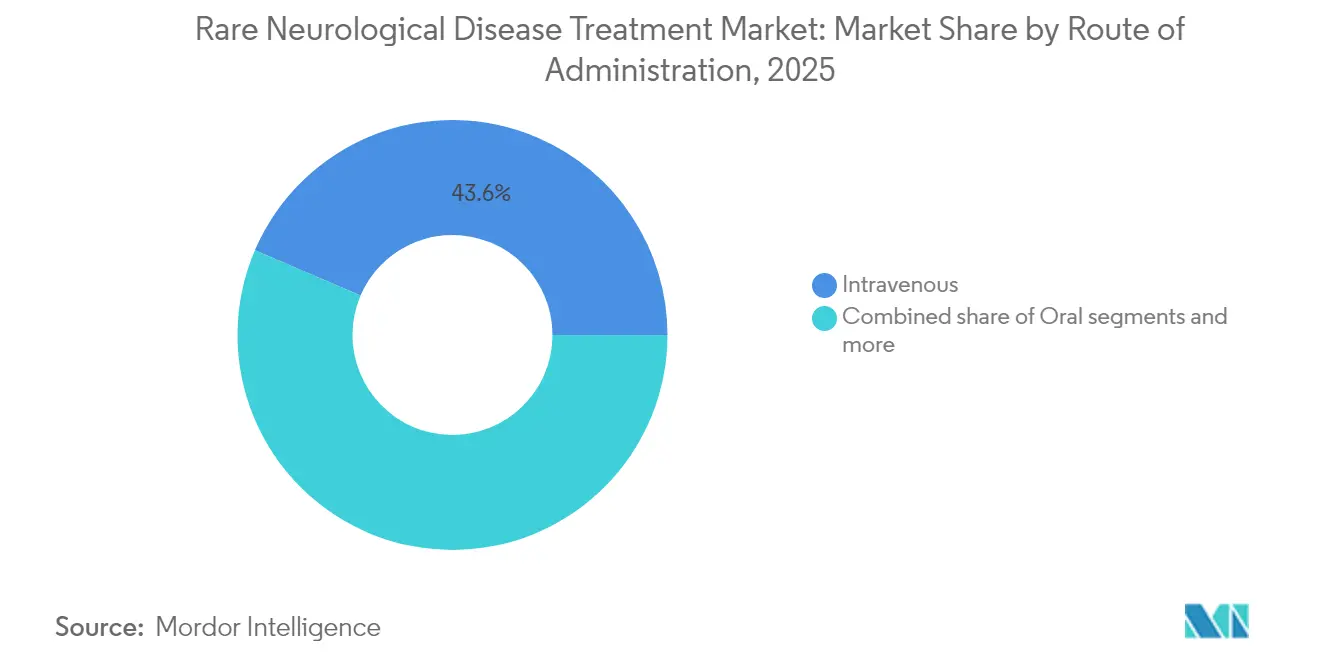

- L'administration intraveineuse était en tête des voies d'administration avec une part de 43,55 % du marché en 2025 ; les méthodes intratécales, sous-cutanées et autres méthodes émergentes devraient ensemble se développer à un CAGR de 8,39 % sur la période de prévision.

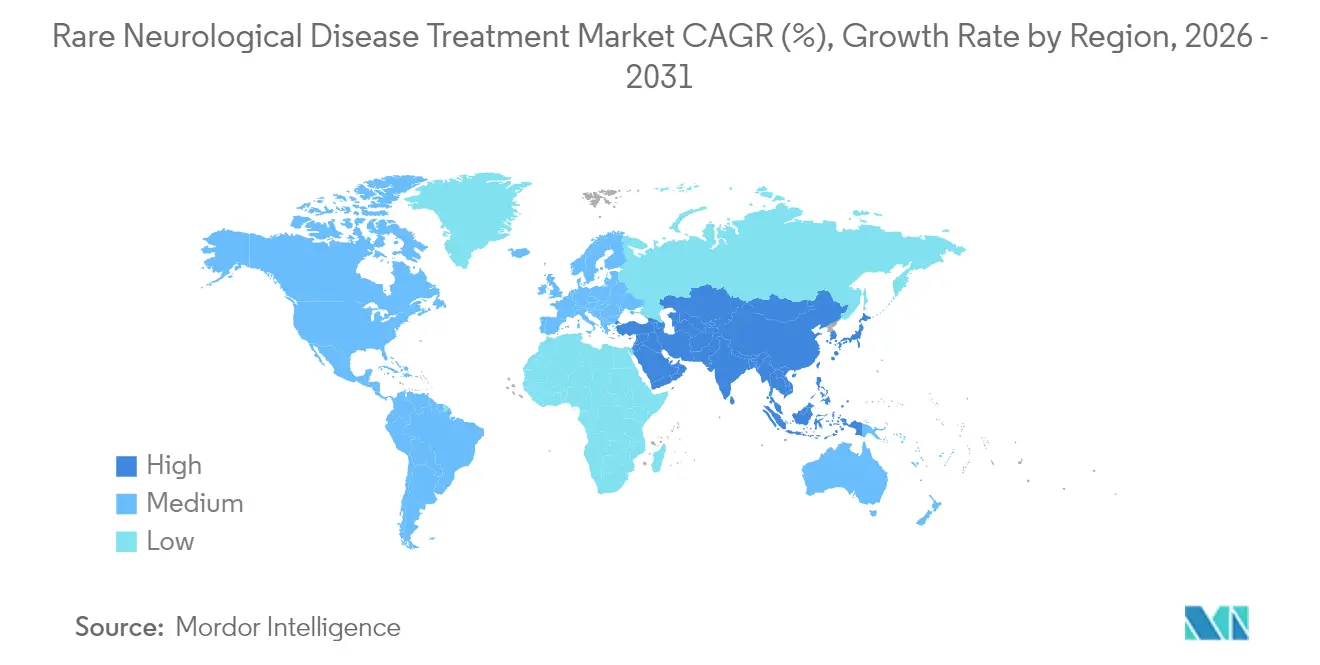

- L'Amérique du Nord dominait la segmentation géographique par chiffre d'affaires avec 41,72 % en 2025, mais l'Asie-Pacifique est en tête du tableau de croissance avec un CAGR de 9,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des maladies neurologiques rares

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les incitations FDA à la voie rapide et aux médicaments orphelins stimulent l'investissement en R&D | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies neurologiques rares due à l'amélioration du diagnostic | +0.8% | Mondial, avec une croissance accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Afflux de financements en capital-risque pour les thérapies géniques et ARN ciblant les maladies rares du système nerveux central | +1.1% | Amérique du Nord et UE en cœur, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des programmes de dépistage néonatal pour l'amyotrophie spinale et autres maladies | +0.9% | Amérique du Nord, en expansion vers l'UE et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de repositionnement de médicaments assistées par l'IA identifiant des indications orphelines du système nerveux central | +0.7% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Consortiums transfrontaliers de défense des patients accélérant l'accès à l'usage compassionnel | +0.6% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations FDA à la voie rapide et aux médicaments orphelins stimulent l'investissement en R&D

Le FDA Rare Disease Innovation Hub attribue désormais des examinateurs spécialisés qui font avancer les dossiers dans des cycles prioritaires qui raccourcissent les délais standard. Les désignations de thérapies révolutionnaires pour les maladies neurologiques rares ont augmenté de 34 % d'une année sur l'autre après 2024, avec des approbations telles que l'AMT-130 d'UniQure et le PTC518 de PTC Therapeutics établissant des précédents pour la maladie de Huntington. L'exclusivité commerciale de sept ans, les exonérations de frais et les crédits d'impôt rendent l'économie attractive même pour les indications de niche, invitant les petites biotechs dans un espace autrefois dominé par les grands groupes pharmaceutiques. La validation d'un programme débloque souvent des applications de plateforme plus larges, créant des boucles de financement vertueuses qui maintiennent l'élan du marché du traitement des maladies neurologiques rares. Les voies accélérées encouragent également des conceptions d'essais plus intelligentes qui acceptent des critères d'évaluation de substitution, permettant aux développeurs de réorienter les ressources plus tôt.

Prévalence croissante des maladies neurologiques rares due à l'amélioration du diagnostic

Le dépistage néonatal universel de l'amyotrophie spinale dans tous les États américains permet désormais d'identifier les nourrissons atteints avant l'apparition des symptômes, transformant les résultats à vie grâce à une administration précoce de Zolgensma ou de Spinraza. Les coûts du séquençage du génome entier ont chuté de 99,9 % depuis 2001, rendant le diagnostic avancé accessible aux hôpitaux communautaires. La télégénétique et le conseil virtuel étendent la supervision d'experts aux zones mal desservies, tandis que les bibliothèques de variants basées sur le cloud améliorent la détection des mutations ultra-rares du système nerveux central. L'amélioration des données de prévalence fournit une justification commerciale plus solide qui alimente la R&D supplémentaire. L'Asie-Pacifique bénéficie substantiellement de l'extension des panels de séquençage financés par les gouvernements aux populations rurales, élargissant la base mondiale du marché du traitement des maladies neurologiques rares.

Afflux de financements en capital-risque pour les thérapies géniques et ARN

Les start-ups spécialisées en neurologie rare ont attiré 2,8 milliards USD en 2024, soit une hausse de 23 % d'une année sur l'autre malgré un resserrement général des capitaux dans le secteur. Les investisseurs citent les systèmes de délivrance réutilisables et les taux élevés de succès réglementaire dans le cadre des dispositifs orphelins comme facteurs d'atténuation des risques. Des opérations telles que Neurolentech–Kaerus et Cajal Neuroscience–Creyon Bio illustrent la préférence pour les collaborations qui fusionnent l'ingénierie moléculaire et les connaissances génétiques. Cet afflux de capitaux permet le développement simultané de plusieurs actifs en pipeline, répartissant le risque de portefeuille et approfondissant le vivier de lancements à court terme sur le marché du traitement des maladies neurologiques rares.

Développement des programmes de dépistage néonatal pour l'amyotrophie spinale et autres maladies

Le dépistage néonatal universel de l'amyotrophie spinale a transformé les résultats thérapeutiques en permettant une intervention présymptomatique avec des thérapies modificatrices de la maladie telles que Zolgensma et Spinraza. L'extension des programmes de dépistage au-delà de l'amyotrophie spinale pour inclure d'autres maladies neurologiques rares crée un pipeline de patients diagnostiqués précocement qui peuvent bénéficier des thérapies émergentes. L'initiation précoce du traitement est particulièrement critique pour les maladies neurodégénératives où des dommages irréversibles surviennent avant l'apparition des symptômes. Le succès des programmes d'amyotrophie spinale a fourni un modèle pour des initiatives similaires, plusieurs États américains pilotant des panels élargis incluant des troubles lysosomaux de stockage et des troubles métaboliques supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des produits biologiques et des thérapies géniques limitant l'accessibilité financière | -1.2% | Mondial, avec un impact aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Difficultés de recrutement pour les essais cliniques en raison de pools de patients ultra-restreints | -0.8% | Mondial, avec des défis particuliers en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Exigences strictes en matière de sécurité du système nerveux central prolongeant les délais d'approbation réglementaire | -0.9% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Lacunes logistiques de la chaîne du froid pour les médicaments ARN intratécaux dans les marchés émergents | -0.6% | Marchés émergents, notamment Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits biologiques et des thérapies géniques limitant l'accessibilité financière

Les dépenses thérapeutiques annuelles moyennes pour les maladies rares ont atteint 32 000 USD en 2024, et les thérapies géniques haut de gamme telles que Zolgensma sont affichées à 2,1 millions USD. Les payeurs répondent par des couches d'autorisation préalable, des accords basés sur les résultats et des contrats de paiement échelonné qui ralentissent le déploiement. Dans les contextes à revenus intermédiaires, les plafonds budgétaires rationnent effectivement l'accès, créant un paysage mondial bifurqué sans précédent dans les thérapies de masse. Les fabricants expérimentent des arrangements de type rente, mais la charge administrative dépasse souvent les avantages pour les systèmes de santé de plus petite taille.

Difficultés de recrutement pour les essais cliniques en raison de pools de patients ultra-restreints

Plusieurs maladies neurologiques ultra-rares concernent moins de 1 000 individus dans le monde, imposant des conceptions innovantes telles que des essais adaptatifs N-sur-1 ou des essais en panier. La dispersion géographique augmente les coûts logistiques, et l'expertise des sites est concentrée dans une poignée de centres académiques. Les protocoles axés sur le virtuel et la surveillance décentralisée allègent les contraintes de déplacement mais nécessitent encore l'acceptation des régulateurs. Les registres mondiaux de patients et les cohortes d'histoire naturelle deviennent des actifs pré-concurrentiels essentiels que les entreprises doivent désormais parrainer tôt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la thérapie génique maintient sa position de leader tandis que l'ARN progresse rapidement

La thérapie génique a contribué à hauteur de 35,78 % au chiffre d'affaires de 2025, soutenue par des lancements phares et des extensions d'indication de constructions à base de vecteurs AAV. La taille du marché du traitement des maladies neurologiques rares liée à la thérapie génique croîtra à un rythme annuel de 6,05 % jusqu'en 2031, à mesure que les vecteurs de nouvelle génération s'attaquent aux gènes plus grands et aux obstacles à la re-dosification. La thérapie à base d'ARN enregistre la progression la plus rapide avec un CAGR de 7,12 %, reflétant l'appétit des investisseurs pour les plateformes antisens et siARN qui réutilisent la chimie entre les indications. Les programmes à petites molécules conservent une part résiduelle là où la pénétration de la barrière hémato-encéphalique reste faisable, et les anticorps monoclonaux progressent parallèlement à l'amélioration des systèmes de délivrance dans le système nerveux central. La thérapie de remplacement enzymatique se stabilise en tant que pilier pour les maladies lysosomales de stockage.

L'activité du pipeline met en évidence la façon dont la réutilisation des plateformes réduit le coût par actif. Spinraza, Eteplirsen, Vutrisiran et Eplontersen illustrent qu'une seule plateforme de délivrance peut soutenir des cibles diverses, une dynamique qui intensifie la pression concurrentielle entre les classes thérapeutiques. À mesure que le contrôle des prix s'intensifie, les développeurs mettent en avant l'évolutivité de la fabrication et le transfert technologique rapide comme facteurs de différenciation. Cette concurrence favorise un portefeuille plus riche de candidats au lancement, renforçant la trajectoire à long terme du marché du traitement des maladies neurologiques rares.

Par indication : le leadership de l'amyotrophie spinale face à la disruption de la dystrophie musculaire de Duchenne

L'amyotrophie spinale détenait 28,46 % des ventes de 2025 grâce au dépistage néonatal universel, à trois thérapies commercialement matures et à des résultats cliniques mesurables. Pourtant, la dystrophie musculaire de Duchenne s'accélère à un CAGR de 7,89 % jusqu'en 2031, à mesure que les constructions de saut d'exon, d'édition génique et de micro-dystrophine entrent en phase d'essais avancés. Les thérapies contre la maladie de Huntington exploitant l'ARN de réduction de la huntingtine et les agents de silençage génique se rapprochent progressivement du marché. Les syndromes d'épilepsie rare adoptent des schémas thérapeutiques ASO de précision adaptés aux défauts monogéniques, soutenant une tarification premium liée à une réduction démontrable des crises.

Le paysage des indications reflète l'évolution des approches à large spectre vers des stratégies de médecine de précision ciblant des mutations génétiques spécifiques ou des voies pathologiques. La maladie de Batten illustre cette tendance, avec plusieurs entreprises développant des thérapies pour différents sous-types génétiques en utilisant la thérapie génique, le remplacement enzymatique et des approches à petites molécules.

Par voie d'administration : la voie intraveineuse domine mais les formats adaptés aux patients progressent

La perfusion intraveineuse représentait 43,55 % du chiffre d'affaires de 2025, car la plupart des vecteurs AAV et des produits biologiques recombinants nécessitent des environnements hospitaliers contrôlés. La part de marché du traitement des maladies neurologiques rares pour la voie intraveineuse devrait s'éroder lentement à mesure que les systèmes intratécaux, sous-cutanés et implantables affichent un CAGR de 8,39 % jusqu'en 2031. La délivrance directe dans le liquide céphalorachidien améliore la concentration du médicament au site d'action tout en réduisant le risque de toxicité systémique. Les agents oraux restent une niche mais attirent l'attention là où les modulateurs à petites molécules peuvent traverser la barrière hémato-encéphalique par exploitation des transporteurs.

Les développeurs se différencient sur la commodité de la posologie : les dépôts à action prolongée, les pompes osmotiques et les puces de micro-dosage cherchent à transformer les perfusions chroniques en procédures trimestrielles ou annuelles. Une telle innovation pourrait faire pencher les décisions d'achat des payeurs qui évaluent la charge du traitement parallèlement à l'efficacité.

Analyse géographique

L'Amérique du Nord a généré 41,72 % des ventes mondiales en 2025, portée par des cliniques spécialisées, des systèmes de payeurs intégrés et la position favorable de la FDA envers les médicaments orphelins. L'effet multiplicateur de la région — où une approbation réglementaire rapide alimente un remboursement précoce et l'adoption des recommandations — crée un avantage cyclique qui consolide son leadership. Toutefois, les négociations sur les prix s'intensifient dans le cadre de la loi sur la réduction de l'inflation, incitant les fabricants à peser l'érosion du prix net par rapport aux avantages d'un lancement précoce.

L'Europe occupe la deuxième plus grande part avec sa voie d'approbation centralisée par l'Agence européenne des médicaments, mais un labyrinthe de remboursements fragmenté. Les évaluations des technologies de santé en Allemagne, en France et au Royaume-Uni scrutent le rapport coût-efficacité des thérapies à sept chiffres, imposant parfois des accords de partage des risques qui retardent l'entrée complète sur le marché. Néanmoins, la profondeur académique de l'Europe alimente des essais initiés par des investigateurs qui enrichissent les bases de données probantes mondiales, notamment dans la recherche translationnelle en thérapie génique.

L'Asie-Pacifique est le marché du traitement des maladies neurologiques rares à la croissance la plus rapide avec un CAGR de 9,58 %, bénéficiant du programme SAKIGAKE du Japon, de la désignation de thérapie révolutionnaire de la Chine et des dispositifs accélérés de l'Australie. Les catalogues nationaux de maladies rares débloquent des financements d'accès précoce, tandis que la forte densité de population amplifie les effectifs absolus de patients malgré une faible prévalence. La logistique de la chaîne du froid et l'accessibilité financière restent des obstacles, mais les collaborations régionales — illustrées par le réseau de registres des maladies rares de la Corée du Sud — réduisent progressivement l'écart d'infrastructure.

Paysage concurrentiel

Le marché présente une fragmentation modérée : les cinq premiers fournisseurs détiennent environ la moitié de la part de chiffre d'affaires. Le rachat d'AbbVie pour 8,7 milliards USD de Cerevel Therapeutics et le rachat de Johnson & Johnson pour 14,6 milliards USD d'Intra-Cellular Therapies illustrent des mouvements défensifs visant à sécuriser des franchises en neurologie rare et des technologies de plateforme.

La différenciation stratégique repose de plus en plus sur la logistique de délivrance et d'accès. Les entreprises allouent des capitaux à des réseaux de distribution en chaîne du froid sur mesure qui valident l'intégrité thermique des thérapeutiques ARN lors de transits de plusieurs jours[2]Source : Accredo Specialty Pharmacy, "Livraison sécurisée des thérapies rares," accredo.com . Les programmes de soutien aux patients offrant des conseils génomiques, le remboursement des frais de déplacement et des structures de paiement basées sur la valeur sont devenus des nécessités concurrentielles.

Les outils de découverte numérique ajoutent une autre couche de rivalité. Les acteurs natifs de l'IA analysent des ensembles de données du monde réel pour identifier des candidats au repositionnement, comprimant les délais en phase précoce et favorisant des partenariats avec les grands groupes pharmaceutiques traditionnels qui manquent de profondeur computationnelle en interne. Les stratégies de propriété intellectuelle verrouillent désormais non seulement la composition moléculaire, mais aussi les dispositifs de délivrance et les schémas thérapeutiques combinés.

Leaders du secteur du traitement des maladies neurologiques rares

CSL Ltd

Merz Pharma GmbH & Co. KGaA

Kedrion Biopharma Inc.

US WorldMeds LLC (Solstice Neurosciences LLC)

Aquestive Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Biogen et Stoke Therapeutics ont lancé une collaboration sur des candidats antisens pour le syndrome de Dravet

- Octobre 2024 : Bright Minds Biosciences et Firefly Neuroscience ont initié une étude de phase II basée sur l'EEG pour l'épilepsie-absence pour le BMB-101

Périmètre du rapport mondial sur le marché du traitement des maladies neurologiques rares

Selon le périmètre du rapport, les maladies neurologiques affectent le cerveau ainsi que les nerfs présents dans tout le corps humain et la moelle épinière. Une maladie peut être définie comme rare si elle a une prévalence inférieure à 5 pour 10 000 individus. Les maladies neurologiques rares sont largement sous-diagnostiquées et leur traitement efficace fait souvent défaut.

Le marché du traitement des maladies neurologiques rares est segmenté par type de médicament (produits biologiques et petites molécules), mode d'administration (intraveineux et oral) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments à petites molécules |

| Produits biologiques et anticorps monoclonaux |

| Thérapie génique |

| Thérapie de remplacement enzymatique |

| Thérapie à base d'ARN |

| Autres |

| Amyotrophie spinale |

| Dystrophie musculaire de Duchenne |

| Maladie de Batten |

| Sclérose latérale amyotrophique (formes rares) |

| Maladie de Huntington |

| Syndromes d'épilepsie rare |

| Autres |

| Orale |

| Intraveineuse |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de thérapie (valeur) | Médicaments à petites molécules | |

| Produits biologiques et anticorps monoclonaux | ||

| Thérapie génique | ||

| Thérapie de remplacement enzymatique | ||

| Thérapie à base d'ARN | ||

| Autres | ||

| Par indication (valeur) | Amyotrophie spinale | |

| Dystrophie musculaire de Duchenne | ||

| Maladie de Batten | ||

| Sclérose latérale amyotrophique (formes rares) | ||

| Maladie de Huntington | ||

| Syndromes d'épilepsie rare | ||

| Autres | ||

| Par voie d'administration (valeur) | Orale | |

| Intraveineuse | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Question

Réponse

Quelle est la taille actuelle du marché du traitement des maladies neurologiques rares ?

Les prévisions indiquent 16,77 milliards USD en 2026 et 23,15 milliards USD d'ici 2031, reflétant un CAGR de 6,66 % sur la période 2026-2031.

Quel format de dispositif est le plus largement utilisé dans les hôpitaux aujourd'hui ?

Les brassards à bande ou à sangle restent les plus courants, représentant 46,62 % des ventes mondiales de 2025.

Pourquoi les centres chirurgicaux ambulatoires augmentent-ils leur utilisation de dispositifs de compression radiale ?

Les centres chirurgicaux ambulatoires privilégient l'accès radial pour les sorties le jour même et ont enregistré une croissance annuelle de 8,27 % de l'adoption des dispositifs jusqu'en 2031.

Comment les brassards automatiques hybrides améliorent-ils la sécurité par rapport aux modèles pneumatiques ?

Les hybrides utilisent des capteurs pour ajuster automatiquement la pression, soutenant l'hémostase brevetée et réduisant l'incidence d'occlusion de l'artère radiale à moins de 2 % dans les programmes de pointe.

Quel problème réglementaire affecte le plus la tarification des dispositifs en Europe ?

Les coûts de certification EU-MDR de 5 000 à 100 000 EUR par produit augmentent les dépenses de production et influencent la tarification finale dans les hôpitaux européens.

Quelle région devrait enregistrer la croissance procédurale la plus rapide au cours de la période de prévision ?

L'Asie-Pacifique est positionnée pour la croissance la plus élevée en tant que co

Dernière mise à jour de la page le: