Taille et parts du marché mondial du traitement de l'onychomycose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.66 Milliards de dollars |

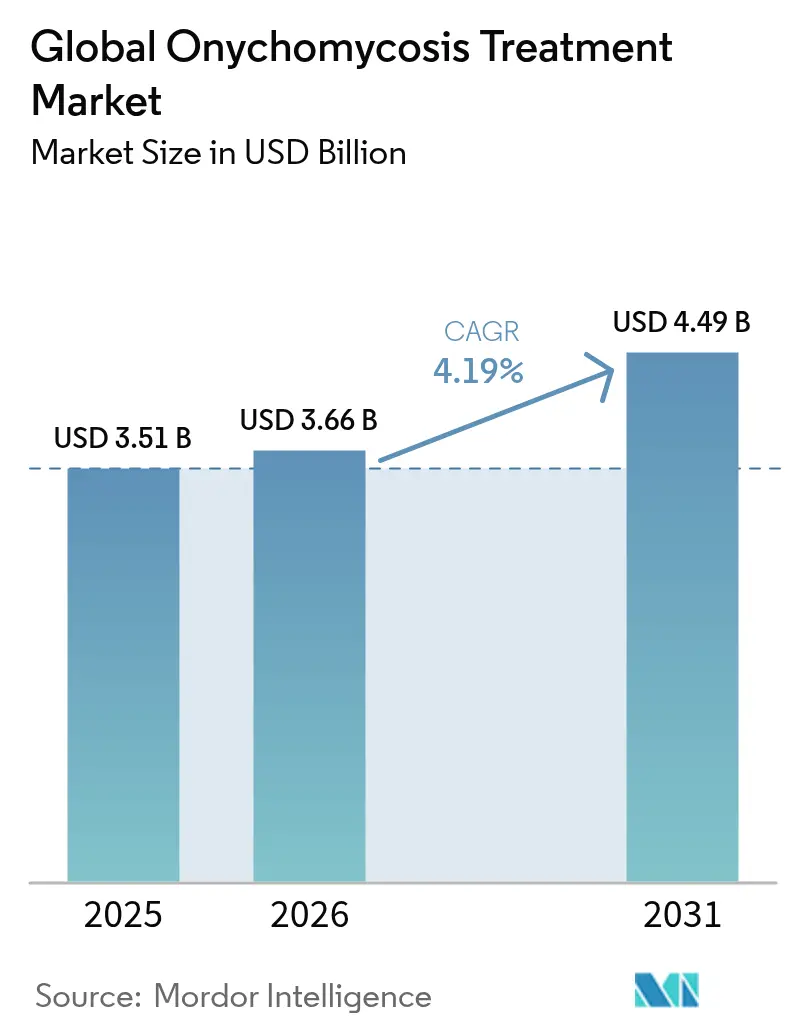

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement de l'onychomycose par Mordor Intelligence

La taille du marché du traitement de l'onychomycose était évaluée à 3,51 milliards USD en 2025 et devrait croître de 3,66 milliards USD en 2026 pour atteindre 4,49 milliards USD d'ici 2031, à un CAGR de 4,19 % durant la période de prévision (2026-2031). Les produits à base de médicaments continuent de dominer les revenus, mais les modalités à base de dispositifs gagnent régulièrement du terrain à mesure que les cliniciens et les patients recherchent des alternatives permettant d'éviter les effets indésirables systémiques. La prévalence du diabète, le vieillissement de la population et l'intérêt croissant des consommateurs pour l'esthétique des pieds soutiennent la demande sous-jacente, tandis que les incitations réglementaires à l'accélération des procédures encouragent la recherche sur les antifongiques de nouvelle génération capables de surmonter les résistances émergentes. La concurrence acharnée entre les grandes marques pharmaceutiques établies, les entreprises spécialisées en dermatologie et les fabricants de dispositifs innovants maintient la discipline tarifaire et accélère les améliorations progressives en matière de commodité de traitement, de rapidité de guérison et de tolérance. L'accès élargi aux pharmacies en ligne, notamment en Asie-Pacifique, et les diagnostics améliorés par l'intelligence artificielle élargissent davantage le bassin de patients adressables en permettant une intervention précoce et conforme aux recommandations cliniques.

Principaux enseignements du rapport

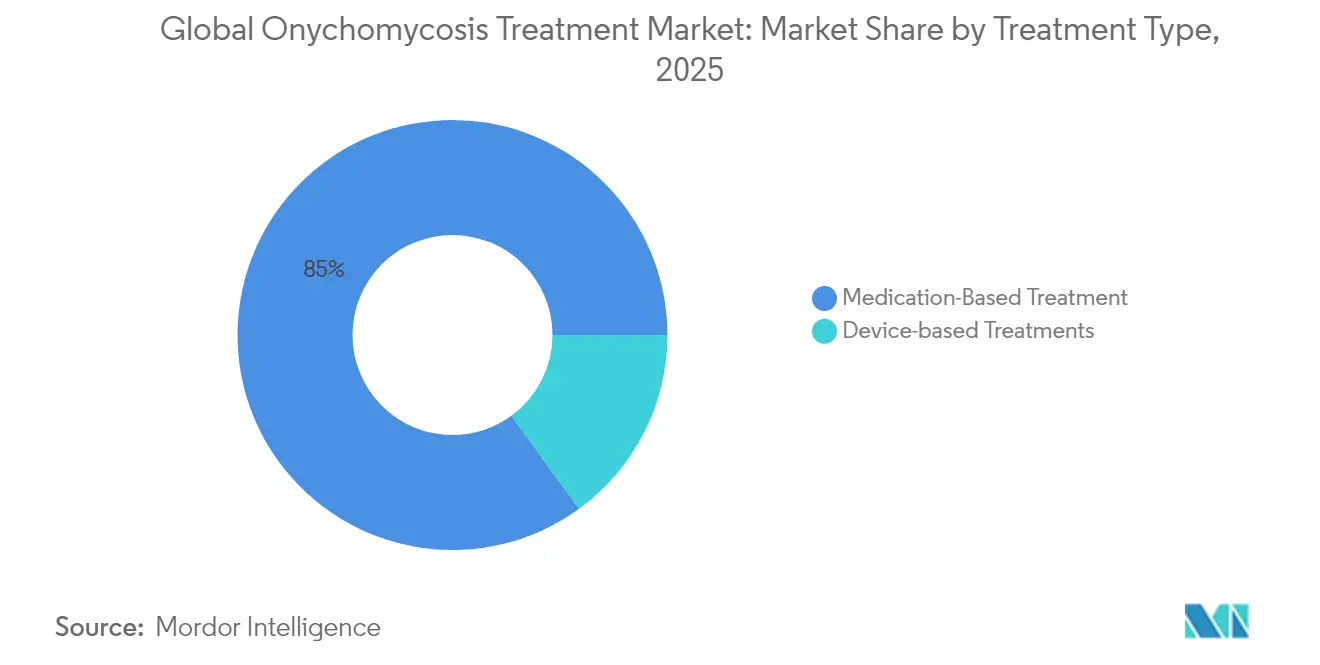

- Par type de traitement, les produits à base de médicaments représentaient 85,02 % de la part du marché du traitement de l'onychomycose en 2025, tandis que les modalités à base de dispositifs devraient croître à un CAGR de 5,08 % jusqu'en 2031.

- Par type d'agent pathogène, les dermatophytes représentaient 68,62 % de la taille du marché du traitement de l'onychomycose en 2025 ; les moisissures non dermatophytes progressent à un CAGR de 5,92 % à mesure que les diagnostics moléculaires révèlent des infections auparavant sous-détectées.

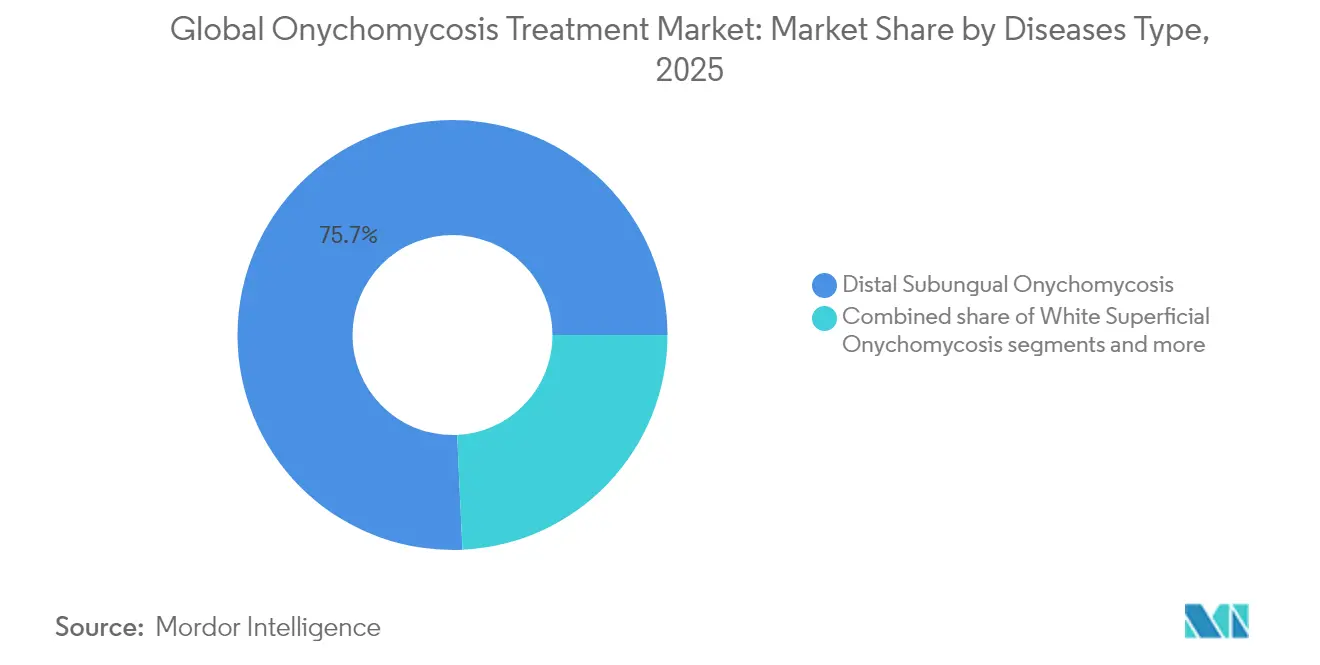

- Par type de maladie, les présentations sous-unguéales distales représentaient 75,74 % de la taille du marché du traitement de l'onychomycose en 2025, tandis que les cas sous-unguéaux proximaux se développent à un CAGR de 6,53 % en raison d'une meilleure reconnaissance clinique dans les populations immunodéprimées.

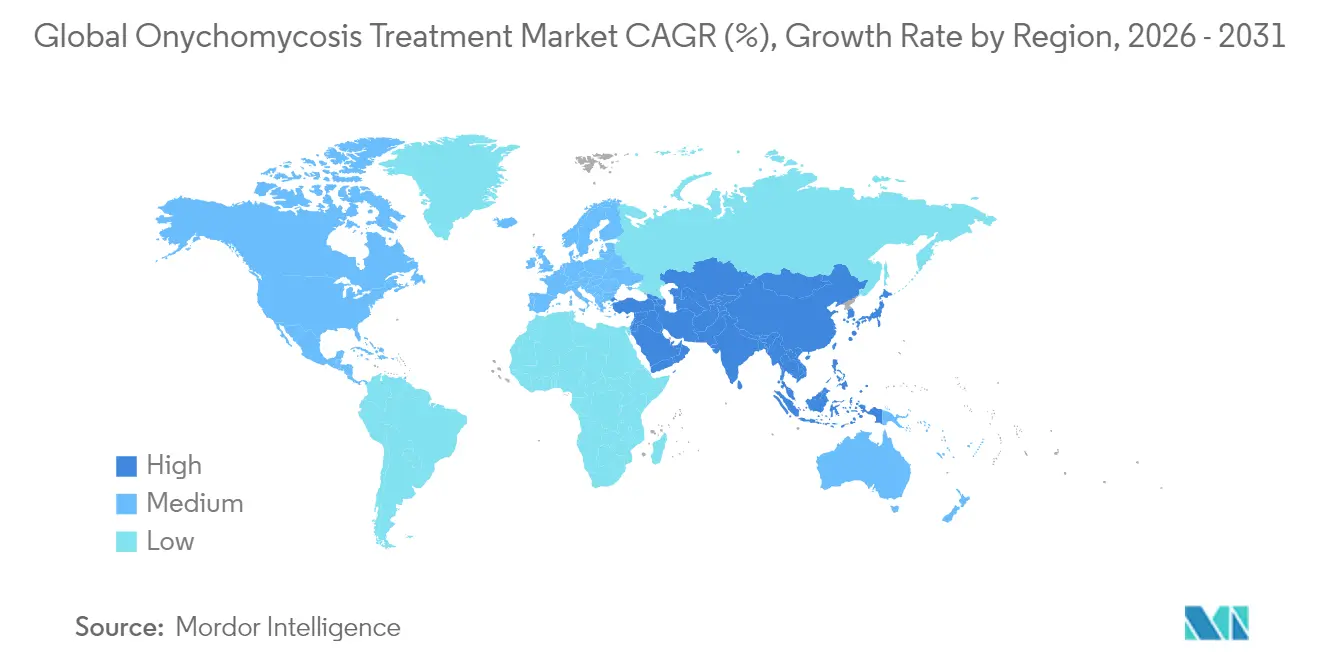

- Par géographie, l'Amérique du Nord était en tête avec 42,41 % de la part du marché du traitement de l'onychomycose en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 5,71 % alors que les taux de diabète et l'accès aux soins de santé augmentent simultanément.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial du traitement de l'onychomycose*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et vieillissement de la population | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption accrue des dispositifs à laser dans les cliniques de podologie | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration croissante des pharmacies en ligne dans les marchés émergents | +0.6% | Asie-Pacifique en cœur, avec débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Lancement de vernis à ongles à haute pénétration avec nanocarriers | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Incitations de la FDA à l'accélération des procédures pour les molécules antifongiques de première classe | +0.5% | Mondial, avec effets de répercussion réglementaire | Long terme (≥ 4 ans) |

| Inclusion du dépistage de l'onychomycose dans les programmes de bien-être en entreprise | +0.3% | Amérique du Nord et Union européenne, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et vieillissement de la population

Les personnes âgées et les personnes vivant avec le diabète représentent une proportion substantielle des nouveaux diagnostics d'onychomycose, créant une base auto-renforçante pour le marché du traitement de l'onychomycose. Les patients diabétiques présentent un risque d'infection 4,7 fois plus élevé, et la neuropathie retarde souvent l'auto-détection, permettant aux champignons de pénétrer plus profondément dans les structures unguéales. Des pays comme Singapour illustrent ce défi ; près d'un tiers des diabétiques de type 2 signalent au moins une complication, avec une neuropathie présente dans 13,3 % des cas. Les services de podologie limités dans certaines parties des îles du Pacifique mettent en évidence des opportunités de volume inexploitées où les besoins cliniques dépassent l'offre. L'urbanisation en Asie-Pacifique accélère les maladies liées au mode de vie et augmente simultanément le revenu disponible, produisant une courbe de demande soutenue pour les médicaments sur ordonnance et les procédures cliniques haut de gamme.

Adoption accrue des dispositifs à laser dans les cliniques de podologie

Les cliniciens intègrent de plus en plus les plateformes laser Nd:YAG et à diode pour répondre à la demande des patients en matière de solutions non systémiques qui contournent les exigences de surveillance hépatique. Bien que les données sur les taux de guérison restent hétérogènes, l'amélioration cosmétique de l'ongle s'avère attrayante dans les contextes de paiement direct concentrés dans les marchés urbains aisés. Des systèmes à diode prototypes combinés à la thérapie photodynamique ont démontré une clairance complète dans de petites études, renforçant la confiance professionnelle. Les lasers portables à usage domestique tels que le Welnax BioClear démocratisent l'accès et réduisent les coûts par épisode de traitement, une innovation qui devrait stimuler les revenus des dispositifs au sein du marché du traitement de l'onychomycose. Les cliniques intègrent également les lasers dans des forfaits de soins du pied diabétique, améliorant les profils de sécurité pour les patients sous schémas thérapeutiques complexes.

Pénétration croissante des pharmacies en ligne dans les marchés émergents

Les pharmacies en ligne suppriment la stigmatisation et les obstacles logistiques en livrant directement aux consommateurs des thérapies topiques et en associant les produits à une éducation à l'observance. Les plateformes numériques canadiennes dispensent déjà l'efinaconazole avec des modules de conseil, illustrant comment le commerce électronique peut favoriser de meilleurs résultats. La télédermatolologie relie des images haute résolution à des algorithmes de triage par intelligence artificielle qui correspondent à la précision diagnostique en personne pour de nombreuses affections cutanées. Les patients des marchés émergents bénéficient ainsi de démarrages de traitement plus précoces, ce qui raccourcit la durée de la maladie et réduit le risque de transmission, soutenant l'élan du marché du traitement de l'onychomycose.

Lancement de vernis à ongles à haute pénétration avec nanocarriers

La nanotechnologie améliore la partition des médicaments à travers la plaque unguéale dense et kératinisée. Les vecteurs lipidiques augmentent les niveaux localisés de kétoconazole de plusieurs fois par rapport aux crèmes conventionnelles. La réduction de l'absorption systémique convient aux cohortes de personnes âgées et d'immunodéprimés préoccupés par la charge hépatique. Les formulateurs testent également des composites d'huiles essentielles qui offrent un large spectre antifongique et des paramètres de sécurité favorables. Les vernis à chargement combiné contenant deux agents aux mécanismes distincts visent à freiner la résistance et à accélérer la clairance visible, réduisant l'écart d'efficacité avec les schémas oraux.

Analyse de l'impact des freins du marché mondial du traitement de l'onychomycose*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux élevés de récidive et d'échec thérapeutique | -1.1% | Mondial, avec un impact plus élevé dans les climats humides | Long terme (≥ 4 ans) |

| Résistance croissante aux azoles et aux allylamines parmi les dermatophytes | -0.9% | Mondial, avec des foyers émergents en Asie et en Europe | Moyen terme (2-4 ans) |

| Remboursement limité pour les procédures à motivation esthétique | -0.6% | Amérique du Nord et Union européenne, avec répercussion sur les marchés privés | Moyen terme (2-4 ans) |

| Préoccupations de sécurité concernant l'utilisation systémique hors indication en pédiatrie | -0.4% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de récidive et d'échec thérapeutique

Les longues durées de traitement et les probabilités de guérison modérées réduisent la persistance des patients et augmentent la probabilité de rechute. Des études sur l'efinaconazole sur 24 mois n'ont livré qu'un taux de guérison efficace de 22,6 %, soulignant le défi d'atteindre à la fois la clairance mycologique et clinique. Les climats tropicaux maintiennent une pression de réinfection plus élevée, ce qui signifie que les praticiens doivent insister sur les interventions environnementales — stérilisation des chaussures, contrôle de l'humidité et applications prophylactiques périodiques — pour prolonger la rémission.

Résistance croissante aux azoles et aux allylamines parmi les dermatophytes

Le Trichophyton indotineae résistant à la terbinafine a été confirmé en Amérique du Nord et les souches d'Aspergillus fumigatus résistantes aux azoles prolifèrent au Japon. Les méthodes de culture conventionnelles manquent de nombreux isolats résistants, obligeant les laboratoires à adopter des panels de sensibilité moléculaire qui ajoutent des coûts et des délais de traitement. La hausse des taux d'échec pousse les cliniciens vers une thérapie combinée ou des agents plus récents, qui peuvent être coûteux ou pas encore universellement remboursés, freinant l'élan d'adoption au sein du marché du traitement de l'onychomycose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial du traitement de l'onychomycose

Par type de traitement :

l'innovation en matière de dispositifs s'accélère malgré la domination des médicamentsLes produits médicamenteux ont généré 85,02 % des revenus en 2025. Les allylamines restent la classe prédominante car elles se lient étroitement à la kératine unguéale et exercent une action fongicide sur plusieurs semaines. Les azoles offrent un spectre plus large, mais la résistance croissante pousse les médecins vers des protocoles combinés, associant parfois la terbinafine orale à l'efinaconazole topique pour les cas récalcitrants. La taille du marché du traitement de l'onychomycose pour les médicaments devrait se développer régulièrement, mais sa part proportionnelle pourrait diminuer à mesure que les dispositifs arrivent à maturité.

Les modalités à base de dispositifs, menées par les lasers Nd:YAG et à diode, sont en voie d'atteindre un CAGR de 5,08 %. Les cliniques les proposent aux patients qui ne peuvent pas tolérer la thérapie systémique en raison d'une maladie hépatique ou d'interactions médicamenteuses. Des essais pilotes suggèrent que les lasers accélèrent la clairance visible, un avantage cosmétique qui résonne auprès des consommateurs soucieux de leur image. De nouvelles plateformes combinent la radiofréquence avec la perméation par ultrasons, faisant pénétrer plus profondément les principes actifs topiques. Les fabricants proposent des kits de maintenance post-procédure, assurant des ventes récurrentes de produits au sein du secteur du traitement de l'onychomycose. Les collaborations entre les fabricants de dispositifs et les entreprises pharmaceutiques élargissent la distribution et harmonisent les messages.

Par type d'agent pathogène :

les moisissures non dermatophytes remettent en question les paradigmes traditionnelsLes dermatophytes, principalement Trichophyton rubrum et T. mentagrophytes, représentaient 68,62 % des cas en 2025. Les levures et les moisissures constituaient le reste, mais les tests PCR améliorés révèlent désormais des moisissures non dermatophytes à un CAGR de 5,92 %. Les espèces d'Aspergillus colonisent de plus en plus les ongles diabétiques où la défense immunitaire est faible. Ces organismes résistent à de nombreux azoles, ce qui incite à un dépistage de sensibilité plus large et à des schémas thérapeutiques sur mesure. Les cas à agents pathogènes mixtes compliquent davantage la thérapie, nécessitant des vernis à double agent ou des combinaisons systémiques-topiques.

La taille du marché du traitement de l'onychomycose pour les moisissures non dermatophytes est encore modeste mais stratégique. Les entreprises capables de valider des produits à large spectre prennent un avantage. Les protocoles cliniques mettent désormais l'accent sur la culture et la PCR avant la prescription, élargissant les flux de revenus diagnostiques. Les laboratoires s'associent aux plateformes de télédermatolologie pour accélérer la livraison des résultats, réduisant les erreurs empiriques. Le changement dans la composition des agents pathogènes souligne un pivot du marché vers la thérapie de précision et renforce la demande de formulations de nouvelle génération.

Par type de maladie :

la reconnaissance de la forme sous-unguéale proximale stimule l'évolution diagnostiqueL'onychomycose sous-unguéale distale a conservé une part de 75,74 % en 2025, car son schéma classique est difficile à manquer. Les outils d'intelligence artificielle signalent désormais plus tôt les variantes sous-unguéales proximales, entraînant un CAGR de 6,53 % dans cette catégorie. Les lésions proximales signalent souvent une maladie systémique, de sorte que les médecins prescrivent des bilans plus larges, élargissant les revenus des services auxiliaires. Les formes totalement dystrophiques et superficielles blanches restent plus petites mais nécessitent une thérapie prolongée ou adjuvante en raison d'une perturbation sévère de la plaque unguéale.

La dermoscopie améliorée combinée aux loupes pour smartphones permet aux prestataires de soins primaires d'identifier les sous-types avec confiance, orientant des références opportunes vers les dermatologues. La sensibilisation à l'onychomycose endonyxique, caractérisée par des ongles laiteux sans effritement, augmente après que des revues systématiques ont mis en évidence sa pathologie distincte. Chaque nuance diagnostique supplémentaire se traduit par des plans de traitement personnalisés, augmentant les volumes de produits par patient et renforçant la croissance globale du marché du traitement de l'onychomycose.

Analyse géographique

Marché du traitement de l'onychomycose en Amérique du Nord

L'Amérique du Nord a capturé 42,41 % des revenus mondiaux en 2025 grâce à une large couverture d'assurance et à une forte densité de cliniques. Les cliniciens américains combinent régulièrement des comprimés systémiques avec des séances laser en cabinet, créant ainsi deux niveaux de revenus par patient. La taille du marché du traitement de l'onychomycose au Canada s'élève à 93,6 millions CAD (68,9 millions USD), soutenue par des accords de droits exclusifs pour de nouveaux vernis. Le Mexique affiche des volumes de prescriptions en accélération, les cliniques spécialisées dans le diabète intégrant des modules de santé des ongles dans leurs offres de soins chroniques.

Marché du traitement de l'onychomycose en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,71 %. La Chine et l'Inde abritent de vastes cohortes de patients diabétiques où même un faible taux d'adoption thérapeutique se traduit par une demande considérable. Les hôpitaux japonais et sud-coréens adoptent précocement les nanovernis, reflétant la maturité de leurs secteurs dermatologiques. Le tourisme médical entrant en Thaïlande et en Malaisie génère des procédures supplémentaires sur dispositifs, augmentant les recettes régionales du marché du traitement de l'onychomycose. Les programmes gouvernementaux de télémédecine distribuent des conseils spécialisés dans les provinces éloignées, réduisant les écarts de soins entre zones urbaines et rurales.

Marché du traitement de l'onychomycose en Europe

L'Europe demeure un pilier stable. Le marquage CE harmonisé accélère les lancements multi-pays de topiques innovants. Terclara, en Suède, a conquis 36 % de part de valeur dès son premier mois, prouvant la réceptivité européenne aux traitements premium. Le littoral humide de l'Europe du Sud maintient des taux de rechute élevés, entretenant des cycles réguliers de rachats. Les marchés d'Europe de l'Est adoptent massivement les génériques, mais la hausse du revenu disponible ouvre un espace pour les formats de commodité de marque.

Paysage concurrentiel

Les cinq plus grands fournisseurs contrôlent ensemble un peu plus de la moitié des revenus mondiaux, conférant au marché une concentration modérée. Les antifongiques systémiques restent entre les mains des grands acteurs pharmaceutiques établis qui exploitent leur échelle dans la fabrication et la promotion médicale. Les spécialistes de taille moyenne en dermatologie dominent les vernis topiques, défendant leurs niches grâce à des technologies de délivrance protégées par des brevets. Les fabricants de dispositifs forment une troisième voie concurrentielle, accordant des licences sur des avancées en physique optique et intégrant des consommables dans des modèles de type rasoir et lames.

Les collaborations stratégiques se multiplient. Les entreprises pharmaceutiques coparrainent des essais laser pour valider des protocoles combinés, tandis que les fournisseurs de dispositifs vendent en complément des vernis de maintenance. Les start-ups de diagnostic par intelligence artificielle s'intègrent aux caisses des pharmacies en ligne, acheminant directement les ordonnances vers les flux de traitement des commandes. SCYNEXIS utilise son statut d'accélération réglementaire pour devancer ses concurrents sur les nouvelles entités chimiques. Les acteurs des génériques, illustrés par le lancement du shampooing au kétoconazole d'ANI, tempèrent la croissance des prix et poussent les innovateurs à prouver une valeur supérieure.

Les extensions de durée de brevet documentées dans le Registre fédéral mettent en évidence l'intensité continue de la propriété intellectuelle et offrent une marge de récupération des coûts de recherche et développement. Pourtant, la forte fragmentation dans les dispositifs, ainsi que les champs concurrentiels ouverts en Asie-Pacifique, garantissent que le rythme d'innovation reste soutenu. Le marketing s'est orienté vers des applications centrées sur le patient, la gamification de l'observance et les partenariats de bien-être en entreprise, signalant une approche écosystémique plutôt qu'une dépendance à un seul produit au sein du secteur du traitement de l'onychomycose.

Leaders mondiaux du secteur du traitement de l'onychomycose

Bausch Health Companies Inc (Valeant Pharmaceuticals Inc)

Galderma S.A.

Novartis AG

Pfizer, Inc

Moberg Pharma AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial du traitement de l'onychomycose

- Pfizer

- Novartis

- Bausch Health

- Galderma

- Johnson & Johnson

- Bayer

- GlaxoSmithKline

- Sun Pharmaceuticals Industries

- Cipla

- Teva Pharmaceutical Industries

- Kaken Pharmaceutical Co. Ltd.

- Moberg Pharma

- Taisho Pharmaceutical Co. Ltd.

- Zeria Pharmaceutical Co. Ltd.

- Hikma Pharmaceuticals

- Cutera

- Photocure ASA

- Viamet Pharmaceuticals Holdings LLC

- Medimetriks Pharmaceuticals

- Merz Pharma

Développements récents du secteur sur le marché mondial du traitement de l'onychomycose

- Février 2025 : Moberg Pharma a lancé Terclara en Norvège après avoir atteint 36 % de part de valeur en Suède

- Septembre 2024 : ANI Pharmaceuticals a obtenu l'approbation de la FDA pour le shampooing au kétoconazole à 2 %.

Périmètre du rapport sur le marché mondial du traitement de l'onychomycose

Selon le périmètre du rapport, l'onychomycose est une infection fongique des ongles des doigts ou des orteils pouvant impliquer tout composant de l'unité unguéale, y compris la matrice, le lit ou la plaque. Le marché du traitement de l'onychomycose est segmenté par type de traitement (médicaments, thérapie laser et thérapie photodynamique), par type (onychomycose sous-unguéale distale, onychomycose superficielle blanche, onychomycose sous-unguéale proximale et autres types) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Traitements par dispositifs | |

| Traitement à base de médicaments | Allylamines |

| Azoles | |

| Autres classes |

| Dermatophytes |

| Moisissures non dermatophytes |

| Levures |

| Onychomycose sous-unguéale distale |

| Onychomycose superficielle blanche |

| Onychomycose sous-unguéale proximale |

| Onychomycose totalement dystrophique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement | Traitements par dispositifs | |

| Traitement à base de médicaments | Allylamines | |

| Azoles | ||

| Autres classes | ||

| Par type d'agent pathogène | Dermatophytes | |

| Moisissures non dermatophytes | ||

| Levures | ||

| Par type de maladie | Onychomycose sous-unguéale distale | |

| Onychomycose superficielle blanche | ||

| Onychomycose sous-unguéale proximale | ||

| Onychomycose totalement dystrophique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de l'onychomycose ?

La taille du marché du traitement de l'onychomycose est de 3,66 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un CAGR de 4,19 %, pour atteindre 4,49 milliards USD d'ici 2031.

Quelle modalité de traitement connaît la croissance la plus rapide ?

Les thérapies à base de dispositifs, notamment les systèmes laser, devraient croître à un CAGR de 5,08 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

La hausse de l'incidence du diabète, l'élargissement de l'accès aux soins de santé et la sensibilisation croissante des consommateurs poussent l'Asie-Pacifique vers un CAGR de 5,71 %.

Quel est le principal défi clinique limitant les taux de guérison ?

La récidive élevée et la résistance croissante aux médicaments azolés et aux allylamines continuent de contraindre les résultats de guérison à long terme.

Quel nouveau produit a récemment atteint rapidement le leadership du marché en Europe ?

Terclara, un vernis topique à la terbinafine, a capturé 36 % de la valeur de marché dès son premier mois sur le marché suédois.

Dernière mise à jour de la page le: