Taille et Part du Marché des Systèmes de Contrôle et de Gestion des Trains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

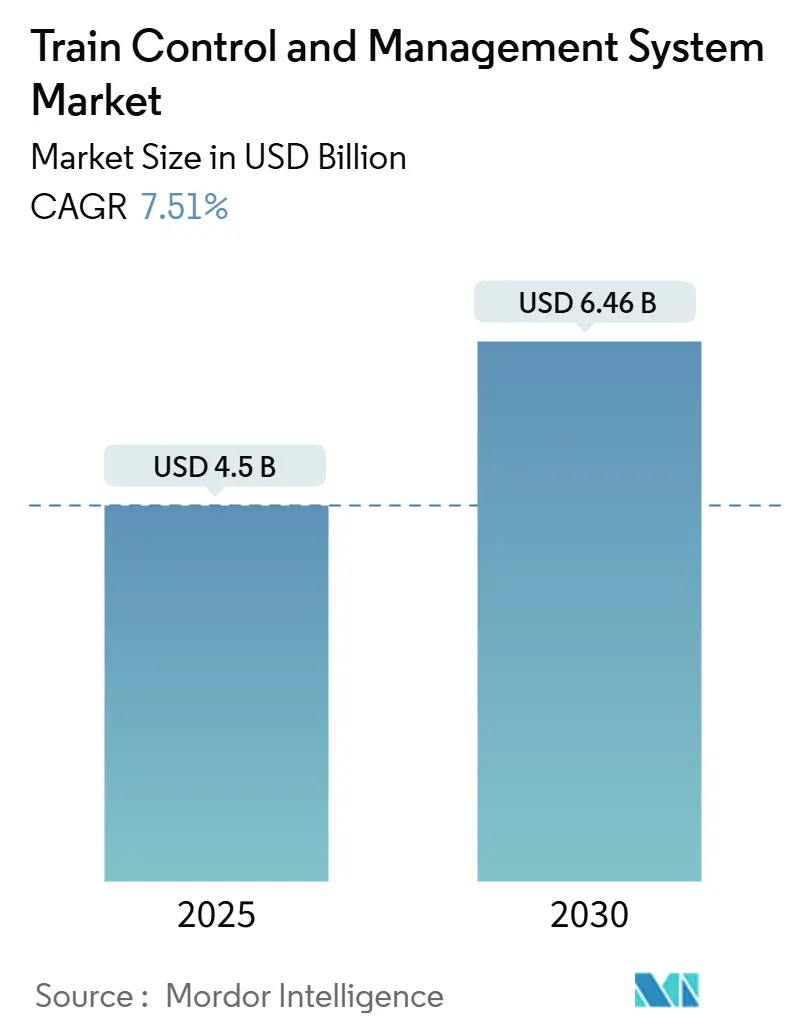

| Taille du Marché (2025) | 4.5 Milliards de dollars |

| Taille du Marché (2030) | 6.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle et de Gestion des Trains par Mordor Intelligence

La taille du marché des systèmes de contrôle et de gestion des trains a atteint 4,50 milliards USD en 2025 et devrait s'étendre à 6,46 milliards USD d'ici 2030, enregistrant un CAGR de 7,51 % sur la période 2025-2030. L'urbanisation croissante, l'accent réglementaire sur la sécurité et la transition vers des opérations ferroviaires autonomes accélèrent la demande de plateformes numériques qui fusionnent le contrôle des trains basé sur la communication (CBTC) avec l'intelligence artificielle. Les opérateurs dans les corridors densément peuplés déploient l'automatisation à bloc mobile pour libérer la capacité latente, tandis que les règles strictes d'interopérabilité en Europe et la conformité PTC en Amérique du Nord soutiennent les cycles de mise à niveau. Les fournisseurs disposant de portefeuilles numériques complets, du matériel à l'analyse de données, gagnent en compétitivité alors que les agences ferroviaires rationalisent leurs écosystèmes de fournisseurs.

Principaux Enseignements du Rapport

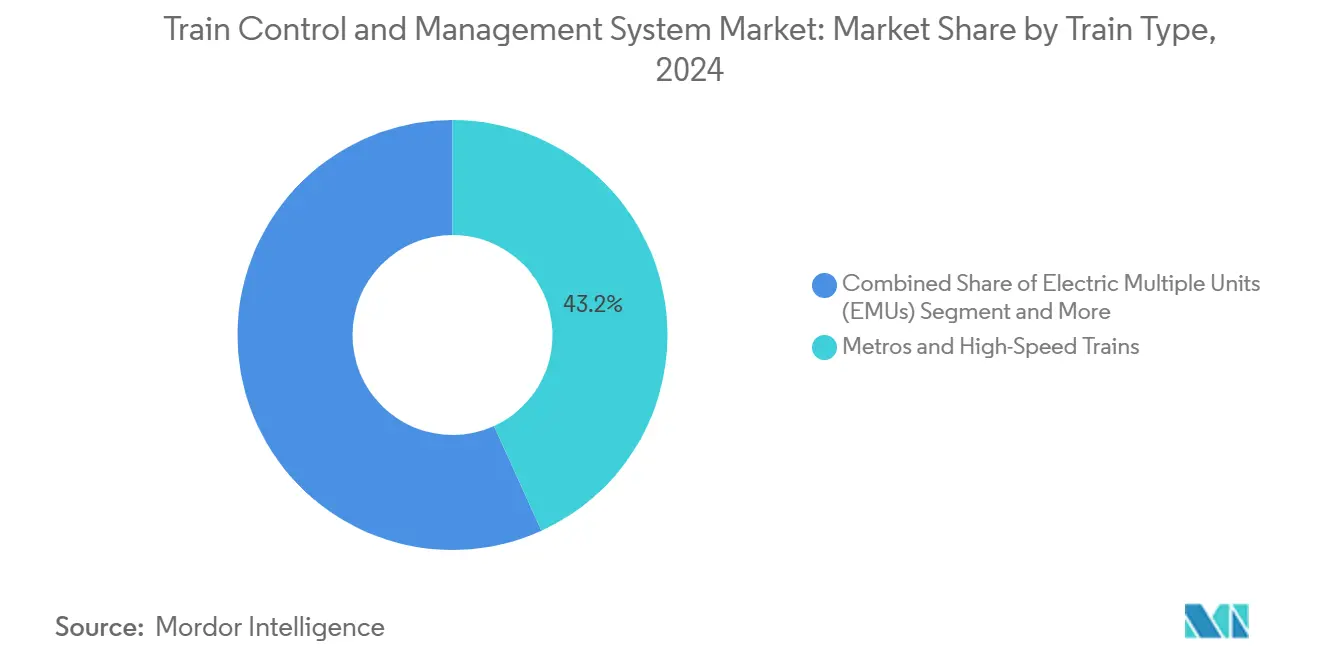

- Par type de train, les métros et les trains à grande vitesse ont dominé avec 43,15 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024 ; les unités multiples électriques devraient se développer à un CAGR de 8,56 % jusqu'en 2030.

- Par composant, les unités de contrôle de véhicule ont représenté 39,04 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024, tandis que les passerelles de communication mobile progressent à un CAGR de 9,08 % jusqu'en 2030.

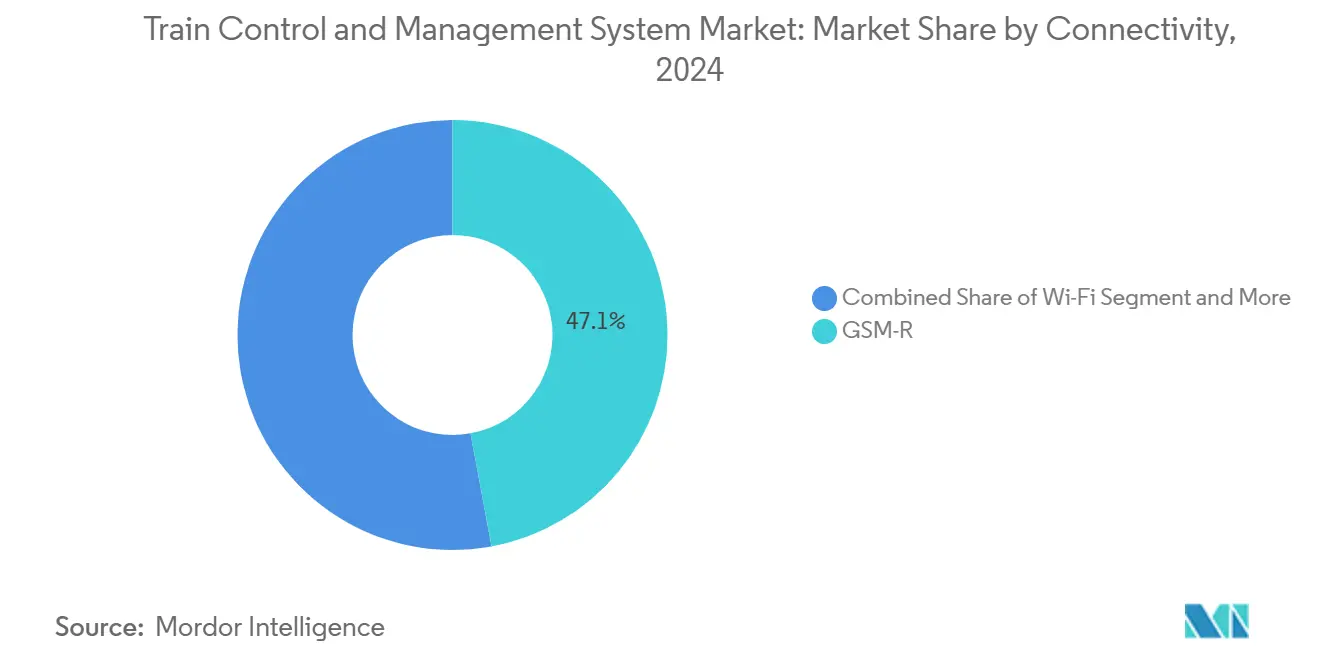

- Par connectivité, le GSM-R a détenu 47,12 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024 ; les solutions Wi-Fi devraient augmenter à un CAGR de 9,45 % durant 2025-2030.

- Par solution de contrôle, le contrôle des trains basé sur la communication (CBTC) a capturé 53,41 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024, tandis que les plateformes de contrôle intégré des trains devraient croître à un CAGR de 10,04 % jusqu'en 2030.

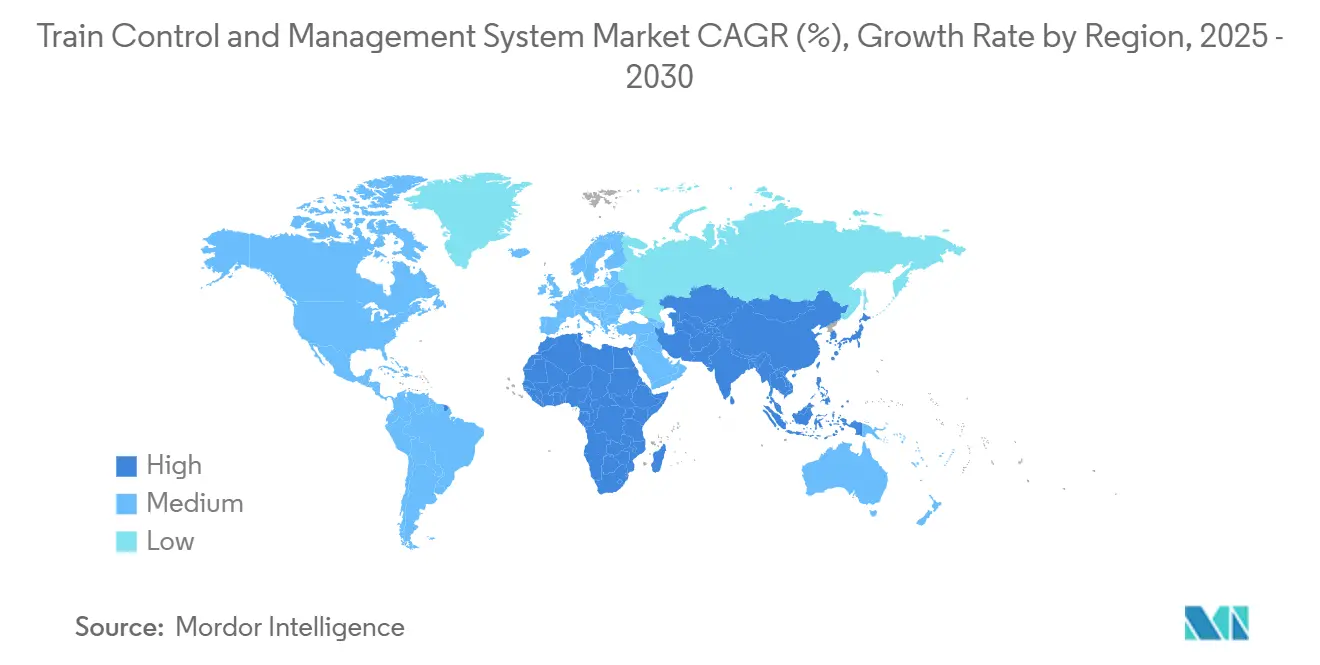

- Par géographie, l'Asie-Pacifique a dominé avec 39,66 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024 et devrait afficher un CAGR de 8,13 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle et de Gestion des Trains

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide du Transport Ferroviaire Urbain | +1.8% | Cœur APAC ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Cycles de Mise à Niveau vers la Signalisation Numérique | +1.5% | Mondial ; gains précoces en Europe et en APAC | Moyen terme (2-4 ans) |

| Réglementations de Sécurité Obligatoires (STI UE) | +1.2% | Europe ; adoption ailleurs | Long terme (≥ 4 ans) |

| Adoption du Bloc Mobile ETCS Niveau 3 | +1.1% | Cœur Europe ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Demande Croissante de Transport Ferroviaire Économe en Énergie | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Intégration de la Maintenance Prédictive Basée sur le Jumeau Numérique | +0.8% | Amérique du Nord et UE ; déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Transport Ferroviaire Urbain dans les Économies Émergentes

Les mégapoles de Chine, d'Inde et d'Asie du Sud-Est mettent en service des longueurs sans précédent de voies de métro, dépassant souvent 1 000 kilomètres de nouvelles lignes annuellement en Chine seule. Ces projets en site vierge spécifient le CBTC et l'exploitation autonome dès le premier jour, éliminant les coûts de modernisation typiques des réseaux matures. Les gouvernements considèrent le ferroviaire comme un levier de création d'emplois, chaque milliard USD investi soutenant environ 30 000 postes tout en réduisant les émissions liées aux autobus. Les architectures de systèmes standardisées à travers les clusters de villes permettent aux fournisseurs de mettre à l'échelle des conceptions de référence, accélérant les calendriers de déploiement et réduisant les coûts unitaires. Les opérateurs bénéficient également de modules intégrés de gestion de l'énergie et de maintenance prédictive qui réduisent les dépenses sur le cycle de vie. Par conséquent, les plateformes de contrôle avancées s'intègrent dans les plans d'infrastructure régionaux plutôt que d'être des compléments discrétionnaires.

Cycles de Mise à Niveau de la Signalisation Analogique vers la Signalisation Numérique (ETCS, CBTC)

La signalisation numérique peut augmenter la capacité des corridors de 20 à 40 % sans élargissement des voies, ce qui en fait la stratégie par défaut pour les routes européennes saturées. Deutsche Bahn vise un déploiement national de l'ETCS d'ici 2030, et la modernisation des centres de commandement de la SNCF couvre à la fois les lignes TGV et conventionnelles [1]"Programme de modernisation des centres de commandement," Groupe SNCF, sncf.com. Les déploiements parallèles de CBTC dans les métros réduisent les intervalles à moins de 90 secondes, se traduisant par des recettes tarifaires plus élevées et une meilleure utilisation de la flotte. Lors de la migration, les opérateurs doivent faire fonctionner simultanément les systèmes analogiques et numériques, créant un marché de remplacement lucratif pour le matériel d'interface et les services d'intégration. La transition ouvre également des opportunités de monétisation des données, de l'optimisation dynamique des horaires à l'analyse en temps réel du taux d'occupation des sièges.

Réglementations de Sécurité Obligatoires (par exemple, Spécifications Techniques d'Interopérabilité de l'UE)

Le cadre STI européen oblige les opérateurs de voyageurs et de fret à mettre en œuvre les niveaux 2 et 3 de l'ETCS, provoquant un effet d'entraînement sur les corridors hors UE qui se connectent aux routes européennes [2]"Fiche d'information sur les solutions ferroviaires numériques," Siemens AG, siemens.com. Les délais de conformité accélèrent les achats, tandis que les clauses de cybersécurité alignées sur la directive NIS2 élèvent la demande de protocoles sécurisés et de détection des intrusions. Les fournisseurs disposant de processus de marquage CE établis et de laboratoires de certification internes réalisent des cycles d'approbation plus courts, leur permettant de proposer des prix plus compétitifs. Au-delà de l'Europe, les projets d'Amérique du Sud et du Moyen-Orient adoptent des sous-systèmes conformes aux STI pour obtenir des financements multilatéraux liés aux critères d'interopérabilité. Les réglementations agissent ainsi comme un catalyseur d'exportation pour les technologies européennes.

Adoption du Bloc Mobile ETCS Niveau 3 pour Augmenter la Capacité des Lignes

La logique à bloc mobile supprime les contraintes de bloc fixe, espaçant les trains de manière dynamique en fonction des courbes de vitesse et de freinage en temps réel. Les premiers pilotes en Suisse et au Danemark enregistrent des gains de débit significatifs sur les lignes principales congestionnées. À mesure que les spécifications ERTMS arrivent à maturité, les fournisseurs intègrent les modules de niveau 3 dans les feuilles de route produits standard, réduisant les coûts marginaux. Les transporteurs de fret en Europe et en Asie envisagent la technologie pour augmenter la productivité par charge à l'essieu sans extensions coûteuses de voies d'évitement, élargissant le bassin de demande au-delà des métros et des services à grande vitesse.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé et Long Retour sur Investissement pour le Ferroviaire | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Défis Complexes d'Interopérabilité Multi-Fournisseurs | -0.9% | Mondial ; aigu en Europe | Moyen terme (2-4 ans) |

| Coûts Croissants de Conformité en Cybersécurité | -0.7% | Amérique du Nord et UE ; diffusion mondiale | Moyen terme (2-4 ans) |

| Incertitude sur le Spectre 5G pour l'Extinction du GSM-R | -0.6% | Cœur Europe ; implications mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Longues Périodes de Retour sur Investissement pour les Opérateurs Ferroviaires

Les installations complètes de CBTC peuvent engendrer des coûts significatifs par kilomètre de route sur les lignes de fret, allongeant les horizons de remboursement à une décennie pour les opérateurs qui monétisent progressivement la capacité [3]"Tendances de financement des investissements en infrastructure 2025," Commission économique pour l'Amérique latine et les Caraïbes, cepal.org. Les agences urbaines subissent des pressions politiques pour favoriser les travaux civils visibles plutôt que l'électronique de back-office, retardant les cycles de renouvellement des systèmes de contrôle. Les contrats de location et à la performance transfèrent une partie du risque aux fournisseurs, mais augmentent souvent le coût total du cycle de vie. Les ministères des finances et les prêteurs multilatéraux conditionnent de plus en plus les prêts à faible taux d'intérêt à des critères d'efficacité énergétique ou d'amélioration de la sécurité, incitant les agences à des achats progressifs correspondant aux enveloppes budgétaires annuelles.

Défis Complexes d'Interopérabilité Multi-Fournisseurs

Une chaîne d'approvisionnement fragmentée peut doubler les délais de mise en œuvre et gonfler les coûts par rapport aux projets à fournisseur unique. Les corridors européens desservant plusieurs opérateurs exposent le problème de manière aiguë : les gestionnaires d'infrastructure, les propriétaires de matériel roulant et les fournisseurs technologiques doivent harmoniser les interfaces couvrant les modèles de données, la logique de sécurité intégrée et les politiques de cybersécurité. Les équipements hérités ajoutent de la complexité car des passerelles sur mesure relient les réseaux analogiques et IP. Les interruptions de service liées aux défaillances de compatibilité entraînent des pénalités qui dépassent largement les économies initiales réalisées grâce aux appels d'offres multi-sources, incitant les agences à pré-qualifier les intégrateurs disposant de références d'orchestration éprouvées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Train : Les Unités Multiples Électriques Ancrent l'Élan de l'Électrification

Les métros et les trains à grande vitesse représentent encore 43,15 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024, mais leur part devrait diminuer marginalement à mesure que les unités multiples électriques pénètrent les routes interurbaines. La taille du marché des systèmes de contrôle et de gestion des trains pour les unités multiples électriques se développe rapidement, le segment devant afficher un CAGR de 8,56 % jusqu'en 2030. Les unités multiples électriques bénéficient de coûts d'exploitation plus faibles et d'une propulsion plus propre, ce qui en fait l'option par défaut pour les services de banlieue et régionaux dans les corridors nouvellement électrifiés. Les économies émergentes qui déploient le ferroviaire pour des objectifs d'atténuation climatique sautent les phases diesel et passent directement au matériel roulant électrique.

Les modules de contrôle avancés intégrés dans les unités multiples électriques permettent la coordination du freinage par récupération et l'équilibrage de charge qui réduisent l'énergie de traction de 15 à 25 % par rapport aux configurations héritées. Les configurations de métro sans conducteur stimulent davantage la demande de fusion de capteurs et de logique de sécurité intégrée au sein des unités de contrôle de véhicule, créant des opportunités pour les fournisseurs disposant de portefeuilles centrés sur les logiciels.

Par Composant : Les Passerelles Mobiles Accélèrent l'Évolution de la Connectivité

Les unités de contrôle de véhicule ont capturé la plus grande part de 39,04 % du marché des systèmes de contrôle et de gestion des trains en 2024, reflétant leur centralité dans les tâches critiques pour la sécurité. Néanmoins, les passerelles de communication mobile sont prévues pour un CAGR de 9,08 % jusqu'en 2030, portées par la vague des déploiements FRMCS compatibles 5G. Les opérateurs considèrent les passerelles comme des facilitateurs essentiels pour la maintenance prédictive, le Wi-Fi passagers et les diagnostics en temps réel, transformant la connectivité en générateur de valeur plutôt qu'en charge.

Les architectures de passerelles modulaires permettent des cartes radio remplaçables à chaud, permettant aux flottes de passer du GSM-R à la 5G sans remplacement total du matériel. Les avancées parallèles dans les interfaces homme-machine introduisent des écrans tactiles et des superpositions de réalité augmentée qui rationalisent les flux de travail des conducteurs et les contrôles de maintenance. Les fournisseurs capables de fournir des mises à jour logicielles sécurisées par voie hertzienne se différencient à mesure que les mandats de cybersécurité se renforcent.

Par Connectivité : Le Wi-Fi Comble l'Écart vers la 5G

Bien que le GSM-R ait conservé 47,12 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024, l'extinction de cette technologie suscite un schéma d'investissement à double voie. Les agences migrent les services non critiques pour la sécurité — billetterie, retransmission de vidéosurveillance, internet passagers — vers le Wi-Fi, qui croît à un CAGR de 9,45 % vers 2030. Cette voie progressive évite de perturber les applications critiques pour la sécurité jusqu'à ce que le spectre 5G devienne définitif.

Le TETRA persiste dans les chemins de fer industriels et miniers où la voix robuste et les données à bande étroite suffisent. Les essais FRMCS en Europe établissent des références que l'Amérique du Nord et l'Asie surveillent, mais des politiques spectrales différentes peuvent produire des variantes de mise en œuvre régionales. Les couches d'intégration qui abstraient les technologies radio protègent les logiciels d'application des changements sous-jacents, facilitant les migrations futures.

Par Solution de Contrôle des Trains : Les Plateformes Intégrées Gagnent du Terrain

Le contrôle des trains basé sur la communication (CBTC) a maintenu une part dominante de 53,41 % du marché des systèmes de contrôle et de gestion des trains en 2024, consolidée par les déploiements généralisés de métros dans les mégapoles d'Asie-Pacifique. Cependant, l'appétit des opérateurs pour la consolidation des plateformes propulse les systèmes de contrôle intégré des trains vers un CAGR de 10,04 % jusqu'en 2030. Les plateformes unifiées combinent le CBTC, l'ETCS, l'analyse énergétique et les diagnostics sous une seule suite logicielle, réduisant les interfaces fournisseurs et simplifiant les audits de certification.

Le contrôle positif des trains en Amérique du Nord entre dans une phase d'amélioration, axée sur l'optimisation énergétique et l'intégration des données à l'échelle de la flotte. Les fournisseurs intégrant la cybersécurité dès la conception remportent des appels d'offres alors que les agences évaluent les vulnérabilités du cycle de vie introduites par les liens cloud et la maintenance à distance.

Analyse Géographique

L'Asie-Pacifique a représenté 39,66 % de la part du marché des systèmes de contrôle et de gestion des trains en 2024 et devrait afficher un CAGR de 8,13 % jusqu'en 2030, soutenue par le pipeline de métros de plusieurs milliards de dollars de la Chine et le plan de l'Inde d'étendre les systèmes de métro dans plusieurs villes. Les autorités régionales associent l'expansion ferroviaire au développement économique et aux objectifs d'émissions, garantissant des calendriers d'approvisionnement prévisibles qui aident les fournisseurs à développer des centres de fabrication locaux. Les fournisseurs disposant d'une localisation en mandarin et en hindi, ainsi que de solides réseaux d'après-vente, détiennent un avantage concurrentiel.

L'Europe progresse grâce à l'adoption obligatoire de l'ETCS, générant un flux de remplacement régulier à mesure que la signalisation héritée est progressivement abandonnée. Les gestionnaires de voies nationaux coordonnent le financement avec les enveloppes d'infrastructure de l'UE, soutenant les achats conjoints qui répartissent les risques au-delà des frontières. Les coûts de main-d'œuvre élevés incitent à l'automatisation, bénéficiant aux fournisseurs de technologies sans conducteur et de gestion centralisée du trafic.

L'Amérique du Nord entre dans un paysage post-mandat où le réseau PTC installé devient un tremplin pour l'optimisation du fret axée sur les données. Les agences orientent leurs budgets vers les économies d'énergie et la résilience face aux événements météorologiques extrêmes. L'Amérique latine affiche une croissance sporadique, illustrée par le déploiement de l'ETCS Niveau 2 à São Paulo, bien que la volatilité macroéconomique tempère les perspectives immédiates. Les mégaprojets du Moyen-Orient — Etihad Rail aux Émirats arabes unis et les liaisons à grande vitesse prévues en Arabie saoudite — offrent des opportunités à long terme, à condition que les soumissionnaires naviguent dans les clauses de contenu local et les exigences de sécurité.

Paysage Concurrentiel

Le marché des systèmes de contrôle et de gestion des trains présente une concentration modérée, Siemens, Alstom et Hitachi Rail tirant parti de leurs empreintes mondiales et de leurs portefeuilles complets pour décrocher des contrats clés en main. Leurs offres intégrées englobent le matériel, les logiciels et les services sur le cycle de vie, répondant à la préférence des opérateurs pour une responsabilité unique.

Les entreprises de niveau intermédiaire se spécialisent dans la cybersécurité, les jumeaux numériques ou l'analyse en périphérie, formant des alliances avec les équipementiers pour combler des lacunes de niche. Des partenariats récents associent des constructeurs de matériel roulant à des fournisseurs de cloud, mariant la technologie opérationnelle à l'expertise informatique. Les start-ups se concentrent sur des modules de gestion de l'énergie en mode service qui se greffent sur les systèmes hérités, générant des revenus récurrents au-delà du capex initial.

Les mouvements stratégiques comprennent l'acquisition par Alstom d'une boutique de cybersécurité pour renforcer son portefeuille et le partenariat de Siemens avec un fournisseur de puces 5G pour accélérer la préparation au FRMCS. Hitachi Rail investit dans des laboratoires de jumeaux numériques qui raccourcissent les cycles de validation et réduisent les coûts de prototypage physique. Les acheteurs évaluent de plus en plus les résultats mesurables — pourcentages de réduction d'énergie, gains de ponctualité — plutôt que la simple conformité technique, remodelant les critères de notation des appels d'offres.

Leaders du Secteur des Systèmes de Contrôle et de Gestion des Trains

Siemens Mobility GmbH

Alstom SA

Hitachi Rail STS

Thales Group

Wabtec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Alstom a conclu un accord avec ViaMobilidade et le gouvernement de São Paulo pour installer le premier ETCS Niveau 2 d'Amérique latine sur les lignes de métro 8 et 9.

- Février 2025 : La MTA de San Francisco a avancé dans son projet de mise à niveau du contrôle des trains, sélectionnant la solution CBTC de Hitachi Rail pour le réseau Muni Metro de 114 kilomètres.

- Décembre 2024 : Stadler a décroché un contrat de 500 millions USD avec la MARTA pour déployer le CBTC NOVA Pro sur le système de transport lourd d'Atlanta.

- Avril 2024 : BEML et Bharat Electronics ont signé un protocole d'accord pour co-développer une plateforme i-TCMS indigène pour les chemins de fer indiens.

Portée du Rapport sur le Marché Mondial des Systèmes de Contrôle et de Gestion des Trains

| Métros et Trains à Grande Vitesse |

| Unités Multiples Électriques |

| Unités Multiples Diesel |

| Unités de Contrôle de Véhicule |

| Passerelle de Communication Mobile |

| Interface Homme-Machine |

| Autres |

| GSM-R |

| Wi-Fi |

| TETRA |

| Autres |

| Contrôle des Trains Basé sur la Communication (CBTC) |

| Contrôle Intégré des Trains |

| Contrôle Positif des Trains |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Train | Métros et Trains à Grande Vitesse | |

| Unités Multiples Électriques | ||

| Unités Multiples Diesel | ||

| Par Composant | Unités de Contrôle de Véhicule | |

| Passerelle de Communication Mobile | ||

| Interface Homme-Machine | ||

| Autres | ||

| Par Connectivité | GSM-R | |

| Wi-Fi | ||

| TETRA | ||

| Autres | ||

| Par Solution de Contrôle des Trains | Contrôle des Trains Basé sur la Communication (CBTC) | |

| Contrôle Intégré des Trains | ||

| Contrôle Positif des Trains | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de contrôle et de gestion des trains en 2025 ?

La taille du marché des systèmes de contrôle et de gestion des trains est évaluée à environ 4,50 milliards USD en 2025, en progression vers 6,46 milliards USD d'ici 2030.

Quel type de train affiche la croissance la plus rapide jusqu'en 2030 ?

Les unités multiples électriques devraient enregistrer le CAGR le plus élevé de 8,56 % en raison des initiatives mondiales d'électrification.

Quelle région mène la demande de solutions avancées de contrôle des trains ?

L'Asie-Pacifique détient la plus grande part de 39,66 % et affiche un CAGR de 8,13 % grâce aux expansions massives de métros.

Quels composants attirent les investissements les plus rapides ?

Les passerelles de communication mobile croissent à un CAGR de 9,08 % car la connectivité devient essentielle pour la maintenance prédictive et les services aux passagers.

Dernière mise à jour de la page le: