Taille et Part du Marché de la Cybersécurité Ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

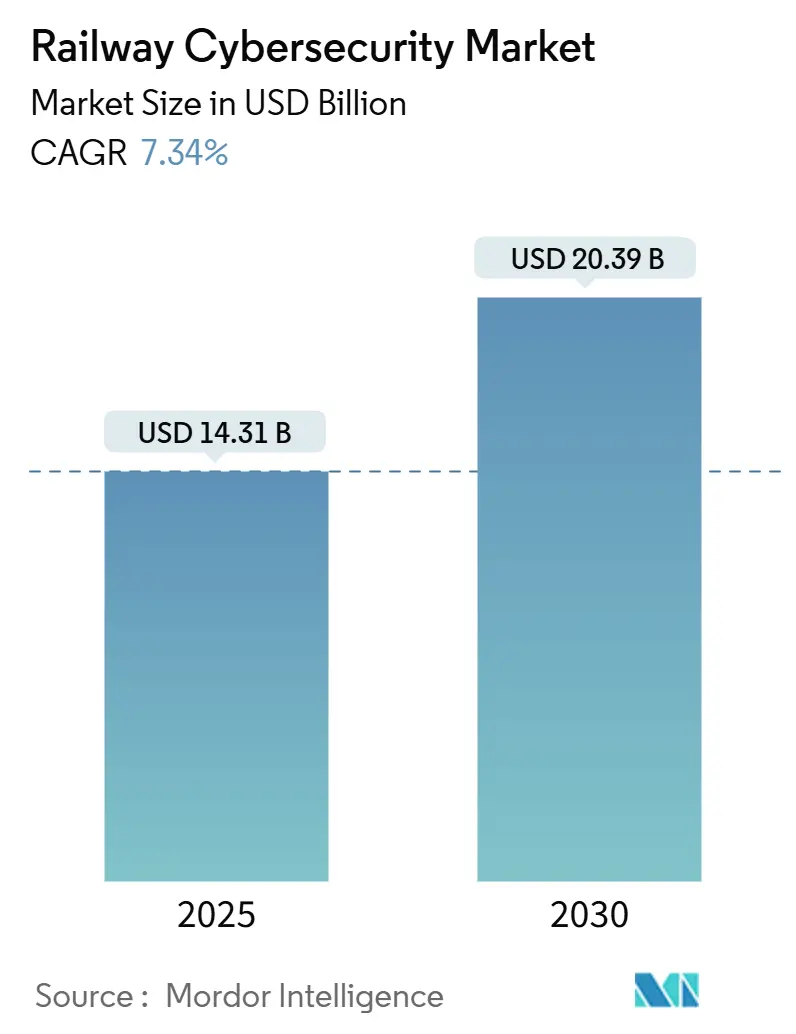

| Taille du Marché (2025) | 14.31 Milliards de dollars |

| Taille du Marché (2030) | 20.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité Ferroviaire par Mordor Intelligence

La taille du marché de la cybersécurité ferroviaire s'établit à 14,31 milliards USD en 2025 et devrait atteindre 20,39 milliards USD d'ici 2030, progressant à un CAGR de 7,34%. La numérisation croissante des systèmes de signalisation, de billetterie et de gestion du matériel roulant, conjuguée à une hausse de 220% des cyberattaques ferroviaires signalées au cours des cinq dernières années, contraint les opérateurs à donner la priorité aux pratiques de sécurité dès la conception. Des réglementations obligatoires — notamment la loi européenne sur la cyberrésilience et la réglementation fondée sur la performance de la Transportation Security Administration — harmonisent les exigences d'approvisionnement mondiales et accélèrent l'adoption de solutions conformes aux normes. La convergence des budgets de technologie opérationnelle et de technologie de l'information élargit la couverture des périmètres réseau aux points de terminaison, tandis que les plateformes de maintenance prédictive pilotées par l'IA reconfigurent les besoins en matière de protection des données. Le déploiement rapide de la connectivité 5G sol-train et des systèmes CBTC ajoute de nouvelles surfaces d'attaque sans fil qui exigent des architectures de défense en profondeur.

Principaux Enseignements du Rapport

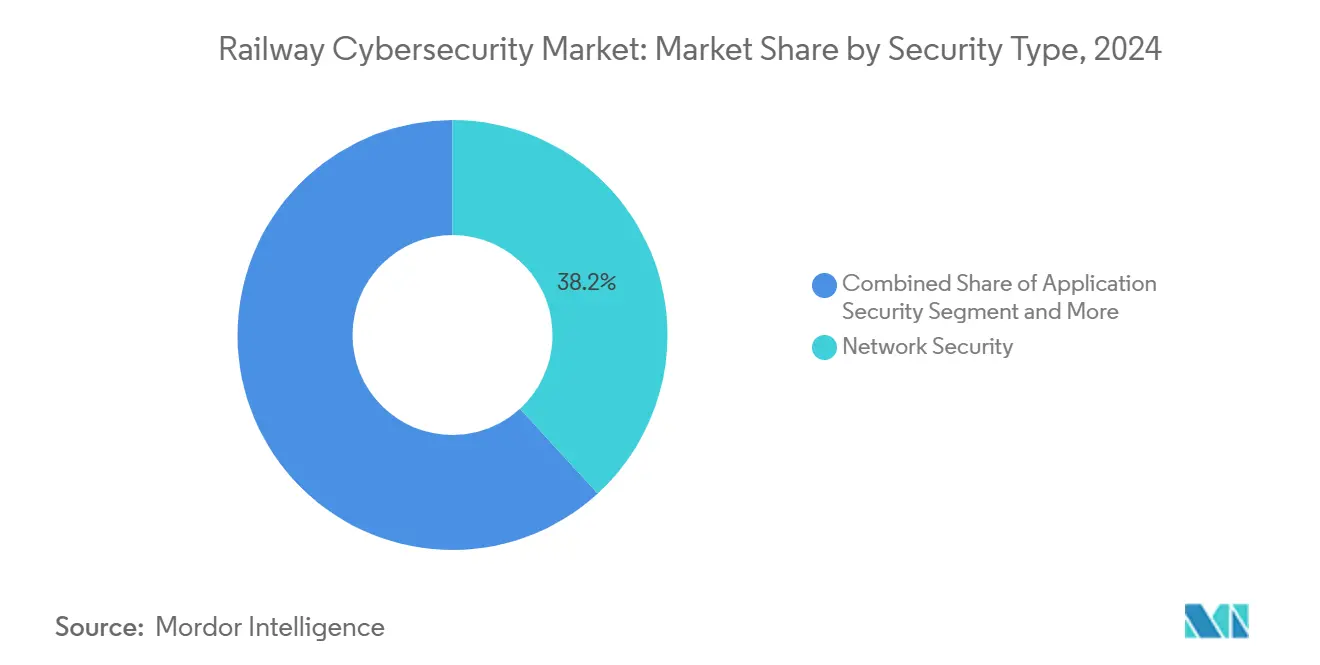

- Par type de sécurité, la sécurité des réseaux a dominé avec une part de revenus de 38,23% en 2024 ; la sécurité des points de terminaison devrait se développer à un CAGR de 14,53% jusqu'en 2030.

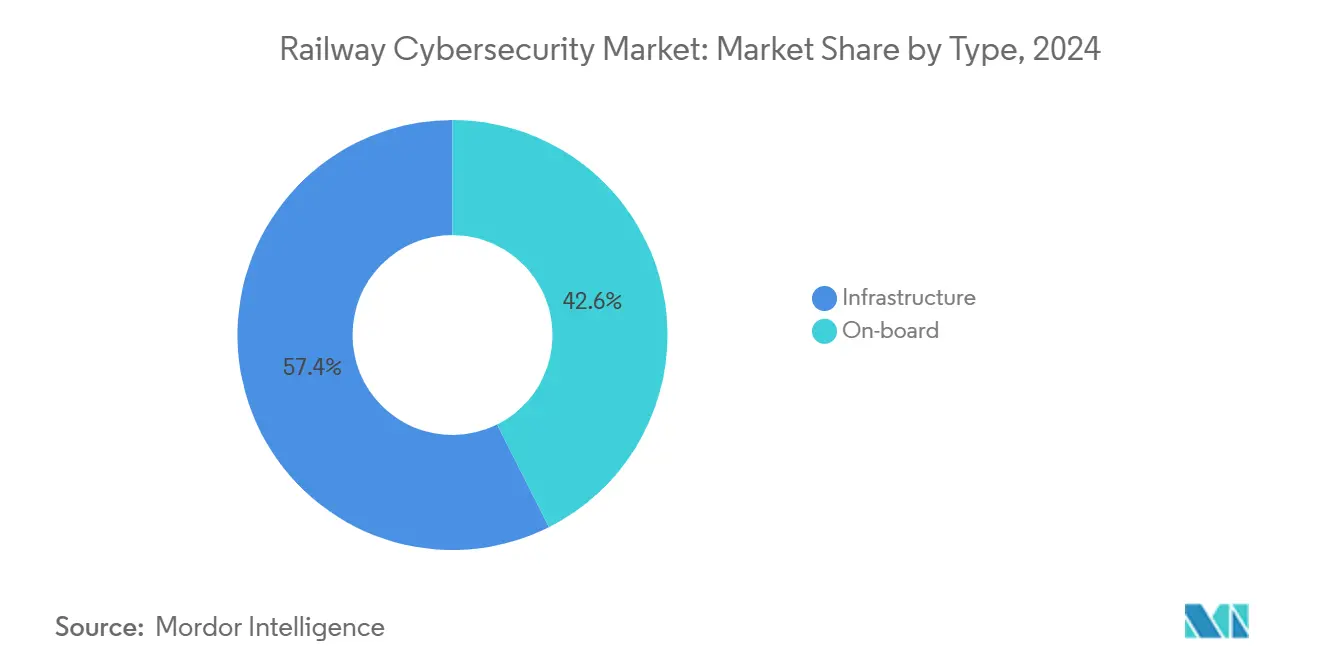

- Par type, les systèmes d'infrastructure ont capturé 57,41% de la part du marché de la cybersécurité ferroviaire en 2024, tandis que les systèmes embarqués devraient croître à un CAGR de 11,24% jusqu'en 2030.

- Par application, les trains de voyageurs représentaient une part de 52,18% du marché de la cybersécurité ferroviaire en 2024 ; le rail urbain progresse à un CAGR de 12,83% jusqu'en 2030.

- Par type de rail, le métro a dominé avec une part de revenus de 41,07% en 2024, tandis que le rail à grande vitesse devrait enregistrer le CAGR le plus rapide de 12,04% entre 2025 et 2030.

- Par utilisation finale, les opérateurs ferroviaires détenaient 63,32% de la demande de 2024 ; les entreprises ferroviaires privées ont affiché le CAGR le plus élevé de 13,47% sur la période de prévision.

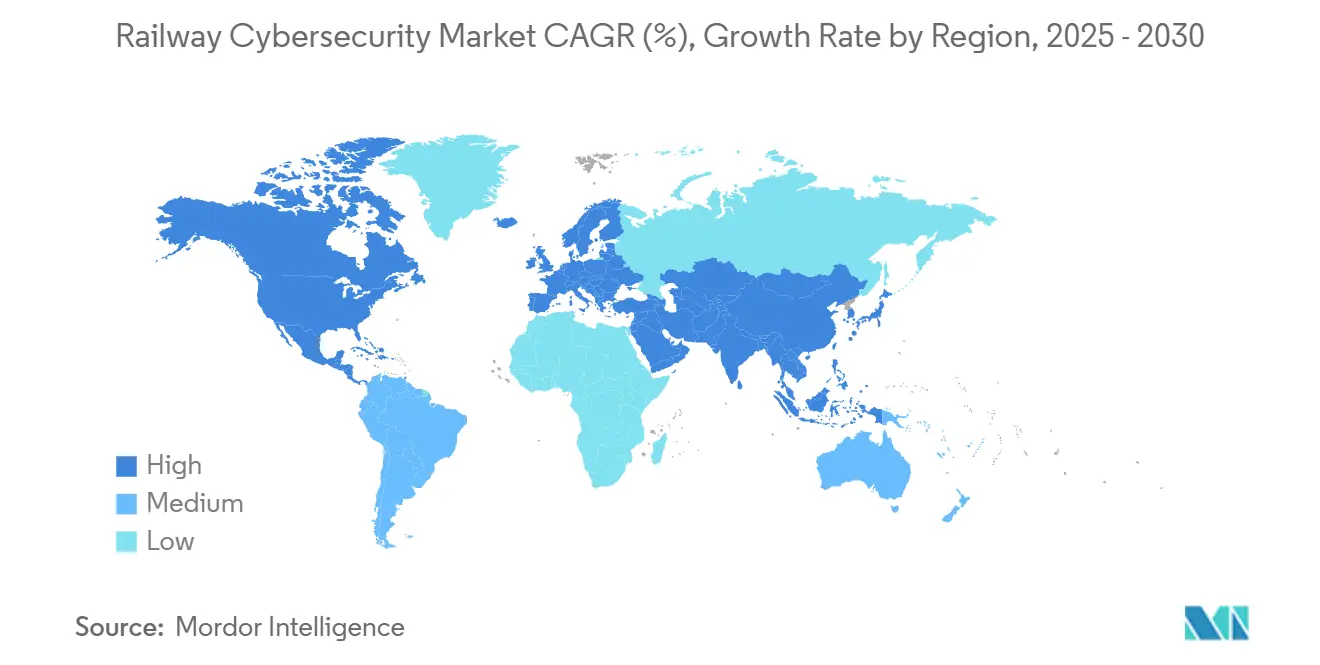

- Par géographie, l'Europe a conservé une part de marché de 34,28% en 2024 et l'Asie-Pacifique est positionnée pour un CAGR de 12,62%, portée par des déploiements CBTC à grande échelle.

Tendances et Perspectives du Marché Mondial de la Cybersécurité Ferroviaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Projets de Cyberrésilience de l'UE | +1.8% | Europe, avec des répercussions sur les fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Directives Américaines sur la Cybersécurité Ferroviaire | +1.2% | Amérique du Nord, influençant les normes mondiales | Court terme (≤ 2 ans) |

| Expansion du CBTC et des Enclenchements Numériques | +2.1% | Cœur Asie-Pacifique, s'étendant au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Maintenance Prédictive par IA | +1.5% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Connectivité Ferroviaire 5G | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Convergence de la Sécurité des Technologies Opérationnelles et des Technologies de l'Information | +0.7% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des Projets de Conformité à la Loi Européenne sur la Cyberrésilience

L'entrée en vigueur en décembre 2024 de la loi sur la cyberrésilience impose aux produits ferroviaires comportant des éléments numériques vendus en Europe d'adopter un développement sécurisé dès la conception, une gestion des vulnérabilités et un support de mise à jour sur 10 ans. Les évaluations obligatoires de conformité par des tiers pour les composants importants et critiques accroissent la demande de laboratoires de test spécialisés et de cabinets de conseil en certification. Les fabricants s'exposent à des amendes pouvant atteindre 15 millions EUR ou 2,5% du chiffre d'affaires mondial, ce qui incite à des investissements proactifs en matière de sécurité tout au long de la chaîne d'approvisionnement. Les fournisseurs mondiaux doivent mettre à niveau l'ensemble de leurs portefeuilles pour conserver l'accès au marché européen, exportant ainsi de facto les normes de la loi sur la cyberrésilience à l'échelle mondiale. La réglementation harmonise les exigences au niveau des produits avec les obligations des opérateurs de la directive NIS2, encourageant des cadres de conformité intégrés et favorisant l'adoption de plateformes de sécurité globales.

Directives de la TSA sur la Cybersécurité du Secteur Ferroviaire aux États-Unis

L'avis de proposition de réglementation de novembre 2024 de la Transportation Security Administration contraint les chemins de fer de fret et de voyageurs désignés à établir des programmes de cybersécurité fondés sur les risques, alignés sur les résultats du NIST. Les opérateurs doivent soumettre des plans de mise en œuvre opérationnelle de la cybersécurité détaillant les mesures de segmentation, de contrôle d'accès, de surveillance continue et de gestion des correctifs[1]"La TSA publie une proposition de règlement pour renforcer la gestion des cyberrisques dans les pipelines et les chemins de fer," Jones Day, jonesday.com.. Un modèle fondé sur la performance permet aux chemins de fer d'adapter leurs contrôles, stimulant la demande de services de conseil qui convertissent des objectifs généraux en feuilles de route propres à chaque opérateur. Les exigences de surveillance continue profitent aux fournisseurs proposant des plateformes de détection des menaces adaptées aux technologies opérationnelles, capables d'analyser en temps réel le trafic de signalisation. La directive renforce les obligations de signalement à la CISA, accélérant les investissements dans l'automatisation de la réponse aux incidents sur les réseaux nord-américains.

Expansion du CBTC et des Enclenchements Numériques en Asie

Les villes d'Asie-Pacifique commandent des projets CBTC qui centralisent les fonctions de contrôle des trains sur des liaisons sans fil, exposant ainsi la signalisation critique à la sécurité aux cyberrisques. Le développement du métro en Chine, les mises à niveau des enclenchements en Inde et les essais de trains autonomes au Japon créent une demande soutenue d'architectures de sécurité dédiées qui protègent les communications radio et les dispositifs de bord de voie connectés en IP[2]"Mises à jour de l'industrie 5G et de l'IoT en Asie-Pacifique, octobre 2024," GSMA, gsma.com.. Les fournisseurs ouvrent des centres de R&D régionaux pour co-développer des solutions de chiffrement, de gestion des clés et de détection des anomalies optimisées pour les environnements urbains à haute densité. L'intégration de la 5G amplifie les surfaces d'attaque mais fournit également une bande passante déterministe qui prend en charge la télémétrie de sécurité et la livraison de correctifs par voie hertzienne. Les enseignements tirés en Asie façonnent les meilleures pratiques mondiales pour des opérations en marche mobile résilientes.

Essor des Plateformes de Maintenance Prédictive Pilotées par l'IA

Les opérateurs déploient désormais des ensembles de capteurs qui transmettent jusqu'à 8 000 variables en temps réel par train vers des moteurs d'analyse basés sur le cloud. L'initiative de la SNCF sur 1 100 rames a amélioré la précision de prédiction des pannes à 95% et réduit les pannes imprévues de plus de 50%[3]"Un leader mondial de la maintenance prédictive," groupe-sncf.com.. Le déluge de données qui en résulte soulève des risques de confidentialité et d'intégrité qui nécessitent une tokenisation, un contrôle d'accès granulaire et des pistes d'audit inviolables. Les équipes de sécurité doivent renforcer les pipelines d'apprentissage automatique contre les attaques par empoisonnement des données et le vol de modèles. Les algorithmes gérés par les fournisseurs créent des dépendances vis-à-vis de tiers, favorisant l'adoption d'architectures de confiance zéro et de clauses contractuelles pour la divulgation continue des vulnérabilités. Les plateformes de maintenance prédictive agissent à la fois comme accélérateurs de productivité et catalyseurs de refonte globale de la cybersécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Protocoles SCADA Hérités | -1.4% | Mondial, particulièrement aigu sur les marchés matures | Long terme (≥ 4 ans) |

| Pénurie de Talents en Cybersécurité | -0.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûteux Rétrofits du Matériel Roulant | -1.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Gouvernance Ferroviaire Fragmentée | -0.6% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Systèmes SCADA Hérités avec Protocoles Propriétaires

De nombreux chemins de fer dépendent encore de plateformes de contrôle de supervision et d'acquisition de données installées il y a deux décennies, fonctionnant avec des protocoles non chiffrés et spécifiques aux fournisseurs, ainsi que des identifiants par défaut qui ne peuvent être corrigés sans remplacement complet du matériel. La modernisation des défenses nécessite le déploiement de passerelles à diode de données, de sondes de surveillance réseau passives et d'appareils de traduction de protocoles qui maintiennent une latence déterministe. Les contraintes de certification de sécurité limitent les modifications de code, prolongeant les fenêtres d'exposition et poussant les opérateurs vers des contrôles compensatoires plutôt que vers des mises à niveau logicielles. Les environnements hybrides qui mélangent des équipements à relais avec des dispositifs connectés en IP compliquent les inventaires d'actifs et les évaluations de vulnérabilités. Les cycles de financement favorisent les améliorations progressives, aboutissant à des postures de sécurité fragmentées que des adversaires qualifiés peuvent exploiter.

Pénurie de Talents en Cybersécurité Spécialisés dans le Ferroviaire

Les postes vacants en cybersécurité dépassent en nombre les professionnels qualifiés à l'échelle mondiale, et le domaine ferroviaire souffre plus acutement car les candidats doivent comprendre à la fois les principes de signalisation et de sécurité. Une enquête britannique de 2024 a révélé que 44% des organisations manquaient de confiance dans les tâches de cybersécurité de base, illustrant des lacunes systémiques en matière de compétences. Les chemins de fer dépendent donc fortement de consultants externes, ce qui augmente les coûts et limite le transfert de connaissances en interne. Les prestataires de services de sécurité gérés offrent une surveillance à distance, mais l'efficacité de la réponse aux incidents souffre lorsque les ingénieurs locaux manquent d'expertise en investigation numérique. Les pénuries de talents prolongent les délais des projets, retardant le déploiement de contre-mesures critiques et laissant les réseaux exposés plus longtemps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes d'Infrastructure Dominent Tandis que la Numérisation Embarquée s'Accélère

Les systèmes d'infrastructure dominent avec une part de marché de 57,41% en 2024, englobant les systèmes informatiques ferroviaires et les centres de contrôle qui constituent l'épine dorsale des opérations ferroviaires modernes et nécessitent une protection cybersécurité complète contre les menaces ciblant les fonctions opérationnelles critiques. Le leadership du segment Infrastructure reflète la nature centralisée des investissements en cybersécurité ferroviaire, où les opérateurs donnent la priorité à la protection des centres de contrôle, des systèmes de signalisation et des équipements de bord de voie qui peuvent affecter l'ensemble des opérations réseau s'ils sont compromis. Les systèmes embarqués représentent le segment à la croissance la plus rapide avec un CAGR de 11,24% jusqu'en 2030, portés par la numérisation accélérée du matériel roulant grâce aux systèmes avancés de gestion des trains, aux interfaces passagers et aux plateformes de maintenance prédictive activées par l'IoT qui nécessitent des solutions de cybersécurité spécialisées.

Le différentiel de croissance entre les segments Infrastructure et Embarqué illustre l'approche progressive de la mise en œuvre de la cybersécurité ferroviaire, où les opérateurs se concentrent d'abord sur la protection des systèmes centralisés avant d'étendre les contrôles de sécurité aux actifs de matériel roulant distribués. Les investissements en cybersécurité des infrastructures sont motivés par les mandats réglementaires et l'impact opérationnel élevé des compromissions des centres de contrôle, tandis que la croissance de la sécurité embarquée reflète la connectivité croissante des trains via les réseaux 5G et le déploiement de services passagers qui créent de nouveaux vecteurs d'attaque. Le rebranding de BlackBerry QNX et son accent sur les systèmes embarqués critiques pour les applications ferroviaires démontre l'importance croissante des systèmes d'exploitation sécurisés pour les applications embarquées qui doivent répondre à la fois aux exigences de sécurité fonctionnelle et de cybersécurité. La convergence des exigences de sécurité des infrastructures et des systèmes embarqués crée une demande de solutions intégrées capables de fournir des politiques de sécurité cohérentes dans les deux domaines tout en tenant compte des contraintes opérationnelles uniques de chaque environnement.

Par Application : La Modernisation du Rail Urbain Dépasse les Segments Traditionnels

Les trains de voyageurs détiennent la plus grande part d'application à 52,18% en 2024, portés par des opérations à haute fréquence, des systèmes étendus orientés passagers et des exigences de sécurité strictes qui exigent une protection cybersécurité complète couvrant la billetterie, les systèmes d'information et les contrôles opérationnels. Le rail urbain émerge comme le segment d'application à la croissance la plus rapide avec un CAGR de 12,83% jusqu'en 2030, reflétant d'importants programmes de modernisation des métros en Asie-Pacifique et le déploiement de systèmes CBTC avancés qui nécessitent des architectures de cybersécurité sophistiquées pour protéger les communications de contrôle des trains sans fil. Les trains de fret représentent un segment substantiel mais à croissance plus lente, où les investissements en cybersécurité se concentrent sur la protection des systèmes de gestion du fret et la garantie de la sécurité de la chaîne d'approvisionnement plutôt que sur les applications orientées passagers.

L'accélération de la croissance du rail urbain découle des défis uniques de cybersécurité des opérations métropolitaines automatisées à haute densité qui reposent fortement sur les communications sans fil et les systèmes de contrôle centralisés vulnérables aux cyberattaques. Le segment bénéficie d'investissements concentrés dans de nouvelles lignes de métro et des mises à niveau de systèmes qui intègrent les exigences de cybersécurité dès la phase de conception, contrastant avec les systèmes ferroviaires de voyageurs hérités qui nécessitent des rétrofits coûteux. Le partenariat stratégique de RailTel avec Cylus pour déployer des solutions de cybersécurité spécifiques au ferroviaire sur l'infrastructure des chemins de fer indiens illustre l'approche ciblée nécessaire pour différents segments d'application. La segmentation par application reflète des profils de menaces variables, les systèmes de rail urbain faisant face à des risques liés à la fois à la perturbation opérationnelle et aux impacts sur la sécurité des passagers, tandis que les opérations de fret doivent traiter les préoccupations de sécurité de la chaîne d'approvisionnement et de protection du fret qui nécessitent des approches et des technologies de cybersécurité différentes.

Par Type de Rail : L'Innovation à Grande Vitesse Fait Évoluer la Sécurité

Les systèmes de métro commandent une part de marché de 41,07% en 2024, reflétant la concentration des investissements en cybersécurité dans les réseaux de transport urbain qui servent des millions de passagers quotidiens et exploitent des systèmes automatisés sophistiqués nécessitant une protection complète contre les cybermenaces. Le rail à grande vitesse émerge comme le segment à la croissance la plus rapide avec un CAGR de 12,04% jusqu'en 2030, porté par des projets de nouvelle génération intégrant des fonctionnalités de cybersécurité avancées dès la phase de conception et les défis de sécurité uniques des opérations à grande vitesse qui exigent des communications et des systèmes de contrôle ultra-fiables. Les segments tramway et fret ferroviaire affichent une croissance modérée alors que les opérateurs équilibrent les investissements en cybersécurité avec les priorités opérationnelles et les contraintes de coûts dans ces opérations généralement à marges plus faibles.

La segmentation reflète les niveaux de maturité variables en matière de cybersécurité selon les différents types de rail, les systèmes de métro menant l'adoption en raison de leurs niveaux élevés d'automatisation et de la criticité de la sécurité des passagers. La croissance rapide du rail à grande vitesse découle de projets sur terrain vierge qui peuvent intégrer des architectures de cybersécurité de pointe sans les contraintes de l'intégration de systèmes hérités, créant des opportunités pour les fournisseurs proposant des solutions de sécurité intégrées. Le développement par le Japon de trains à grande vitesse sans conducteur d'ici 2029 illustre l'innovation en matière de cybersécurité dans le rail à grande vitesse, où les opérations autonomes exigent des niveaux sans précédent de sécurité et de fiabilité des systèmes. La segmentation par type de rail reflète également des environnements réglementaires différents, les projets de rail à grande vitesse étant souvent soumis à des exigences de cybersécurité plus strictes en raison de leur importance stratégique et de leurs opérations transfrontalières qui doivent satisfaire à plusieurs normes de sécurité nationales.

Par Type de Sécurité : La Domination de la Sécurité des Réseaux Favorise la Protection des Infrastructures

La sécurité des réseaux commande une part de marché de 38,23% en 2024, reflétant la priorité accordée par les opérateurs ferroviaires à la protection des infrastructures de communications critiques qui sous-tendent les systèmes modernes de signalisation, de contrôle des trains et d'information aux passagers. Le leadership de ce segment découle du passage fondamental vers des réseaux ferroviaires basés sur IP qui nécessitent des défenses périmètriques sophistiquées, une détection des intrusions et des protocoles de communications sécurisés pour se protéger contre des cybermenaces de plus en plus sophistiquées Cisco. La sécurité des points de terminaison émerge comme le segment à la croissance la plus rapide avec un CAGR de 14,53% jusqu'en 2030, portée par la prolifération des dispositifs connectés sur le matériel roulant et les infrastructures de bord de voie qui créent de nouveaux vecteurs d'attaque nécessitant une protection spécialisée. Les segments de sécurité des applications et de protection des données connaissent une croissance régulière alors que les opérateurs reconnaissent l'importance de sécuriser les applications logicielles et de protéger les données opérationnelles sensibles contre les violations qui pourraient compromettre la sécurité ou la continuité opérationnelle.

La dynamique des segments reflète l'évolution de la sécurité périmétrique traditionnelle vers des stratégies de défense en profondeur complètes qui répondent aux défis uniques des environnements de technologies opérationnelles ferroviaires. Les solutions de sécurité des réseaux doivent s'adapter aux exigences strictes de latence des systèmes de signalisation critiques pour la sécurité tout en offrant une protection robuste contre les attaques par déni de service distribué et les intrusions réseau susceptibles de perturber les opérations. La croissance de la sécurité des points de terminaison est accélérée par des exigences réglementaires telles que la loi européenne sur la cyberrésilience, qui impose des principes de sécurité dès la conception pour les dispositifs ferroviaires connectés et crée une demande de solutions capables de sécuriser des populations de points de terminaison diversifiées sans compromettre les performances opérationnelles. La convergence des budgets de sécurité des technologies de l'information et des technologies opérationnelles parmi les opérateurs ferroviaires favorise des plateformes de sécurité intégrées capables de traiter plusieurs types de sécurité via des interfaces de gestion unifiées, créant des opportunités pour les fournisseurs proposant des suites complètes de cybersécurité ferroviaire.

Par Utilisation Finale : La Croissance du Secteur Privé Reconfigure la Dynamique du Marché

Les opérateurs ferroviaires maintiennent la position dominante en termes d'utilisation finale avec une part de marché de 63,32% en 2024, reflétant leur responsabilité directe en matière de cybersécurité opérationnelle et la concentration des investissements en cybersécurité au sein d'organisations qui doivent protéger les actifs d'infrastructure critique contre des menaces de plus en plus sophistiquées. Les entreprises ferroviaires privées émergent comme le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 13,47% jusqu'en 2030, portées par les partenariats public-privé, les initiatives de privatisation ferroviaire et l'entrée d'entreprises axées sur la technologie qui apportent des approches différentes en matière d'investissement et de mise en œuvre de la cybersécurité. Les agences gouvernementales représentent un segment significatif mais à croissance plus lente, où les investissements en cybersécurité sont souvent contraints par les processus d'approvisionnement et les cycles budgétaires qui peuvent retarder la mise en œuvre de mesures de sécurité critiques.

La dynamique des utilisations finales reflète l'évolution de la structure du secteur ferroviaire, où les opérateurs publics traditionnels s'associent de plus en plus à des entreprises privées qui apportent une expertise en cybersécurité et une capacité d'investissement. L'avantage de croissance des entreprises ferroviaires privées découle de leur capacité à réaliser des investissements rapides en cybersécurité sans les contraintes bureaucratiques qui limitent souvent les agences gouvernementales et les opérateurs ferroviaires traditionnels. Le Comité de Sécurité de l'Information Ferroviaire de l'Association of American Railroads démontre comment la collaboration industrielle évolue pour relever les défis de cybersécurité, les principaux opérateurs de fret et de voyageurs partageant des renseignements sur les menaces et les meilleures pratiques via des mécanismes structurés de partage d'informations. Cette approche collaborative crée de nouvelles opportunités pour les fournisseurs de cybersécurité capables de proposer des plateformes soutenant le partage de renseignements sur les menaces entre plusieurs opérateurs et des capacités de réponse coordonnée aux incidents entre différents segments d'utilisation finale.

Analyse Géographique

L'Europe a généré 4,9 milliards USD en 2024, représentant 34,28% du total mondial. La région bénéficie du leadership en part de marché de la cybersécurité ferroviaire, porté par les obligations des opérateurs de la directive NIS2 et les mandats produits de la loi sur la cyberrésilience, formant le paysage de conformité le plus strict au monde. Les régulateurs nationaux en Allemagne, en France et au Royaume-Uni exigent des rapports harmonisés, accélérant l'adoption de contrôles alignés sur la norme IEC 62443 sur les réseaux à grande vitesse et de métro. Le financement du Mécanisme pour l'Interconnexion en Europe de l'UE désigne la cybersécurité comme un prérequis pour les subventions au rail numérique, garantissant des investissements soutenus au-delà de 2030.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 12,62%, passant de 3,1 milliards USD en 2025 à plus de 5,7 milliards USD d'ici 2030. Les importants appels d'offres CBTC en Chine, les enclenchements soutenus par la 5G au Japon et le déploiement national de CylusOne par les chemins de fer indiens illustrent comment la région dépasse les limitations héritées avec des architectures de sécurité dès la conception. Les gouvernements régionaux intègrent la notation en cybersécurité dans la pré-qualification des fournisseurs, favorisant les fournisseurs disposant de laboratoires locaux et de programmes de développement des compétences.

L'Amérique du Nord, évaluée à 3,3 milliards USD en 2024, progresse à un CAGR modéré de 6,8% alors que les géants du fret s'alignent sur les directives de la TSA et les protocoles de partage d'informations de l'Association of American Railroads. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement moins de 10% des dépenses actuelles mais enregistrent une croissance supérieure à la moyenne grâce aux nouvelles lignes de métro à Riyad, au Caire et à São Paulo qui intègrent des cadres de sécurité modernes dès le lancement des projets. Les opérateurs locaux s'associent souvent à des intégrateurs de systèmes européens, transférant les meilleures pratiques vers les marchés émergents.

Paysage Concurrentiel

Les fournisseurs ferroviaires traditionnels ont élargi leurs portefeuilles grâce à des alliances qui combinent une expertise opérationnelle approfondie avec des accréditations en cybersécurité. Siemens a introduit SINEC Security Guard pour automatiser la gestion des vulnérabilités des technologies opérationnelles sur les actifs d'enclenchement et SCADA. Alstom et Airbus Protect co-développent des guides d'évaluation des risques conformes à la norme IEC 62443 pour les plateformes de matériel roulant, réduisant les délais de certification jusqu'à 30%. L'acquisition par Hitachi de Thales Ground Transportation Systems pour 1,66 milliard EUR a ajouté une équipe de cybersécurité de 2 400 ingénieurs, renforçant les offres intégrées de rail numérique.

Les entreprises spécialisées continuent de perturber le marché avec des moteurs de détection spécifiques au ferroviaire. Cylus exploite l'inspection approfondie des paquets adaptée au trafic GSM-R et ETCS, tandis que RazorSecure intègre des agents d'apprentissage automatique directement dans les unités de contrôle des trains pour la détection des anomalies en mouvement. BlackBerry QNX cible les niches de systèmes d'exploitation embarqués certifiés pour la sécurité, se vantant de 255 millions de véhicules alimentés et s'étendant aux environnements de contrôle des trains. Cisco adapte les pare-feux IoT industriels avec des extensions à latence déterministe qui protègent les trames de signalisation en moins de 50 microsecondes.

La rivalité sur le marché se concentre désormais sur les contrats de service basés sur les résultats. Les offres de détection et réponse gérées garantissent des métriques de délai maximal de détection, tandis que les fournisseurs de plateformes intègrent des formations qui atténuent les pénuries de talents. Les fournisseurs intégrant des API de partage de renseignements sur les menaces alignées sur l'EU Rail ISAC gagnent la préférence alors que la défense collaborative devient un impératif pour les opérateurs. Les barrières à la propriété intellectuelle s'érodent à mesure que la norme IEC 63452 avance vers sa finalisation, établissant des références communes de sécurité fonctionnelle qui réduisent les coûts de changement et intensifient la concurrence.

Leaders du Secteur de la Cybersécurité Ferroviaire

Siemens Mobility

Thales Group

Alstom

Nokia

Hitachi Rail STS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Commission Électrotechnique Internationale a publié la série IEC 62351:2025, une norme de cybersécurité consolidée pour la gestion des systèmes d'alimentation électrique qui fournit des cadres techniques applicables à l'électrification ferroviaire et aux systèmes d'alimentation de traction nécessitant des protocoles de communications sécurisés.

- Janvier 2025 : BlackBerry a annoncé le relancement stratégique de sa division IoT sous le nom de QNX, mettant l'accent sur les logiciels critiques pour les applications ferroviaires et les systèmes embarqués certifiés pour la sécurité. Le rebranding renforce la position de QNX dans l'alimentation de plus de 255 millions de véhicules et son expansion dans les systèmes de contrôle ferroviaire nécessitant la certification ISO 26262 ASIL D pour les applications critiques pour la sécurité.

Portée du Rapport Mondial sur le Marché de la Cybersécurité Ferroviaire

| Sécurité des Réseaux |

| Sécurité des Applications |

| Sécurité des Points de Terminaison |

| Protection des Données |

| Infrastructure | Systèmes Informatiques Ferroviaires |

| Centres de Contrôle | |

| Embarqué | Systèmes de Train |

| Interfaces Passagers |

| Trains de Voyageurs |

| Trains de Fret |

| Rail Urbain |

| Rail à Grande Vitesse |

| Tramway |

| Métro |

| Fret Ferroviaire |

| Opérateurs Ferroviaires |

| Agences Gouvernementales |

| Entreprises Ferroviaires Privées |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Sécurité | Sécurité des Réseaux | |

| Sécurité des Applications | ||

| Sécurité des Points de Terminaison | ||

| Protection des Données | ||

| Par Type | Infrastructure | Systèmes Informatiques Ferroviaires |

| Centres de Contrôle | ||

| Embarqué | Systèmes de Train | |

| Interfaces Passagers | ||

| Par Application | Trains de Voyageurs | |

| Trains de Fret | ||

| Rail Urbain | ||

| Par Type de Rail | Rail à Grande Vitesse | |

| Tramway | ||

| Métro | ||

| Fret Ferroviaire | ||

| Par Utilisation Finale | Opérateurs Ferroviaires | |

| Agences Gouvernementales | ||

| Entreprises Ferroviaires Privées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la cybersécurité ferroviaire en 2030 ?

Le secteur devrait atteindre 20,39 milliards USD d'ici 2030, reflétant un CAGR de 7,34% à partir de 2025.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,62% entre 2025 et 2030 en raison des déploiements à grande échelle de CBTC et d'enclenchements numériques.

Quel segment de sécurité domine les dépenses actuelles ?

La sécurité des réseaux occupe la première position avec une part de 38,23% des revenus de 2024, portée par la protection des périmètres et des infrastructures de communications.

Pourquoi la loi européenne sur la cyberrésilience est-elle importante pour les fournisseurs ferroviaires ?

Elle impose des exigences de sécurité dès la conception et des obligations de mise à jour sur 10 ans, avec des amendes pouvant atteindre 15 millions EUR, contraignant les fournisseurs mondiaux à mettre à niveau leurs portefeuilles de produits pour accéder au marché européen.

Comment la pénurie de talents affecte-t-elle les programmes de cybersécurité ferroviaire ?

Seulement 85% des postes ouverts en cybersécurité peuvent être pourvus, retardant la mise en œuvre des contrôles et augmentant la dépendance vis-à-vis des prestataires externes de services de sécurité gérés.

Quel segment d'application est destiné à la croissance la plus rapide ?

Les systèmes de rail urbain devraient se développer à un CAGR de 12,83% alors que la modernisation des métros stimule la demande d'architectures de sécurité centrées sur le sans-fil.

Dernière mise à jour de la page le: