Taille et part du marché de la télématique des engins de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

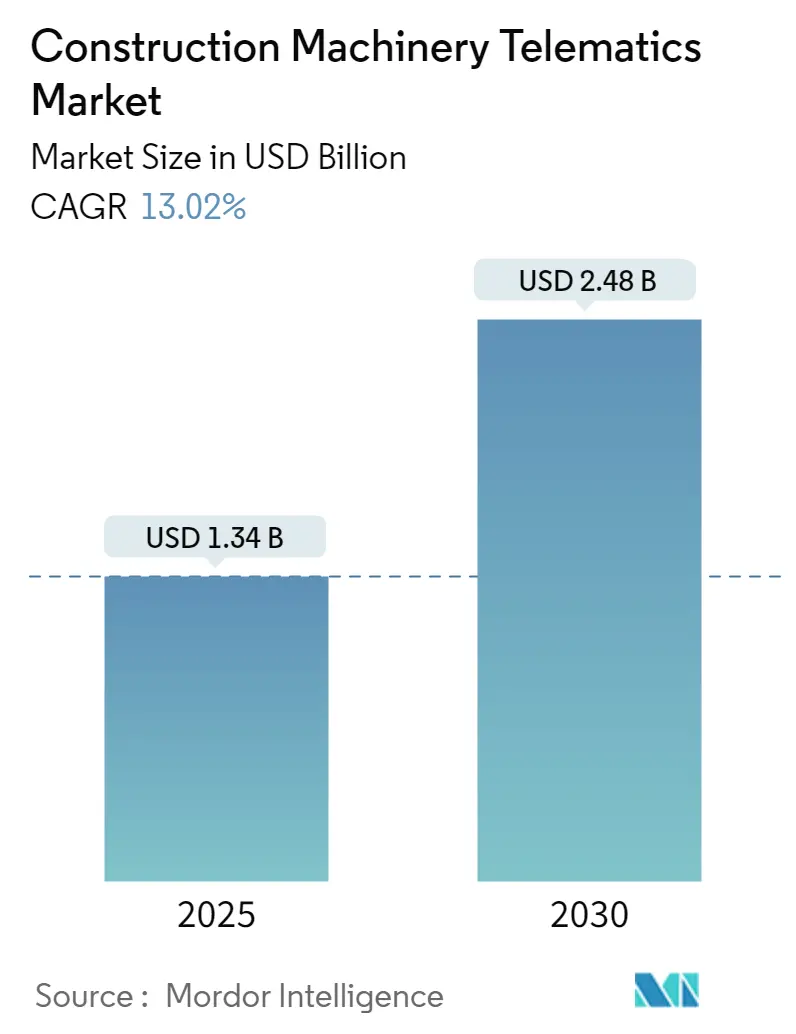

| Taille du Marché (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2030) | 2.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.02% CAGR |

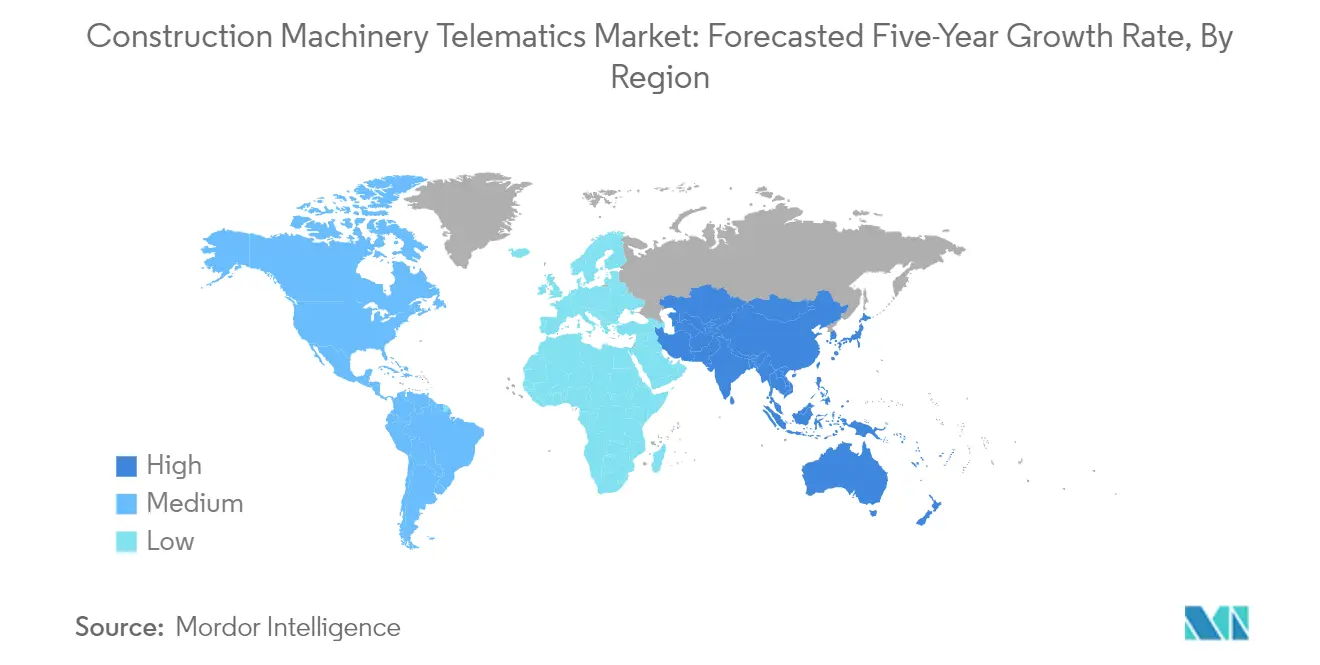

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique des engins de construction par Mordor Intelligence

La taille du marché de la télématique des engins de construction est estimée à 1,34 milliard USD en 2025 et devrait atteindre 2,48 milliards USD d'ici 2030, à un CAGR de 13,02 % au cours de la période de prévision (2025-2030).

Le secteur de la télématique de la construction connaît une transformation significative dans le contexte d'une numérisation industrielle plus large et d'initiatives mondiales de développement des infrastructures. Le secteur mondial de la construction a affiché une croissance robuste, avec des dépenses atteignant 13 400 milliards USD en 2022, reflétant la solide assise du secteur et la demande croissante de solutions avancées de surveillance des engins. Cette expansion est particulièrement visible dans les économies en développement, où l'urbanisation rapide et l'industrialisation stimulent le besoin d'une gestion plus efficace des équipements de construction. L'intégration de solutions de télématique de construction est devenue de plus en plus critique à mesure que les entreprises de construction cherchent à optimiser leurs opérations et à maintenir leur compétitivité dans un paysage de marché en évolution.

Les avancées technologiques dans les solutions de télématique de construction ont révolutionné la gestion des équipements de construction, les capacités de surveillance en temps réel devenant de plus en plus sophistiquées. Les fabricants d'équipements de construction et les opérateurs de flottes exploitent l'analyse avancée, l'intelligence artificielle et la connectivité IoT de construction pour améliorer l'efficacité opérationnelle. Par exemple, en juin 2023, Southern Cranes, basée dans le Sussex, a illustré cette tendance en déployant une solution de télématique à caméra intégrée sur sa flotte mixte de 91 engins comprenant des grues, des camionnettes et des transports de charges lourdes, démontrant ainsi l'évolution du secteur vers des solutions de surveillance complètes. L'intégration de ces technologies a permis un suivi plus précis des équipements, une maintenance prédictive et des protocoles de sécurité améliorés.

Les partenariats industriels et les collaborations stratégiques reconfigurent le paysage concurrentiel de la télématique de construction. En août 2023, l'investissement significatif de McGovern Plant Hire dans les systèmes télématiques de Hitachi Construction Machinery, équipés du système de télématique pour flotte mixte CTFleet Link de HCMUK, illustre la tendance croissante aux partenariats stratégiques entre fabricants d'équipements et utilisateurs finaux. Ces collaborations facilitent le développement de solutions télématiques plus intégrées et conviviales, avec plus de 210 000 machines actuellement surveillées en temps réel via diverses plateformes télématiques, démontrant l'ampleur de l'adoption par le secteur.

Le secteur connaît un glissement notable vers la durabilité et l'automatisation dans les opérations des équipements de construction. Les fabricants d'équipements de construction intègrent de plus en plus des solutions télématiques qui soutiennent la surveillance environnementale et l'optimisation de l'efficacité énergétique. Cette tendance est particulièrement visible dans le développement des équipements de construction électriques et hybrides, où la télématique joue un rôle crucial dans la surveillance de la consommation d'énergie et l'optimisation des performances. L'intégration de fonctionnalités automatisées et de capacités de surveillance à distance est devenue standard dans les nouvelles sorties d'équipements, les fabricants se concentrant sur le développement de solutions combinant la télématique traditionnelle avec des fonctionnalités d'automatisation avancées pour améliorer l'efficacité opérationnelle et réduire l'impact environnemental.

Tendances et perspectives du marché mondial de la télématique des engins de construction

La croissance des activités de construction et d'infrastructure pour stimuler le marché

Le secteur mondial de la construction a connu une croissance substantielle, les dépenses mondiales de construction atteignant 13 400 milliards USD en 2022, indiquant une forte dynamique dans les activités de développement des infrastructures. Cette hausse des activités de construction a entraîné une demande accrue d'engins de construction dans de multiples applications, la croissance de la population mondiale mondiale stimulant le besoin d'infrastructures telles que les bâtiments, les routes, les ponts et autres structures. Le secteur des engins de construction a répondu à cette demande en déployant des équipements pour diverses tâches, notamment l'excavation, le nivellement, le transport et d'autres opérations critiques, les ventes d'équipements de construction atteignant 1,2 million d'unités à l'échelle mondiale en 2022.

L'adoption croissante d'engins lourds dans la construction a considérablement amélioré la productivité et l'efficacité, permettant de réaliser les projets plus rapidement et de manière plus rentable. Les engins de construction peuvent effectuer des tâches qui nécessiteraient traditionnellement une main-d'œuvre importante et du temps, réduisant ainsi les coûts globaux des projets. De plus, la mise en œuvre de technologies avancées dans les engins de construction a amélioré les performances et l'adaptabilité, les rendant plus attractifs pour les entreprises de construction. Les initiatives gouvernementales mondiales visant à promouvoir le développement des infrastructures et l'urbanisation stimulent davantage la demande, de nombreux pays investissant dans des projets d'infrastructure à grande échelle tels que les autoroutes, les aéroports et les ports pour soutenir la croissance et le développement économiques.

La technologie connectée pour soutenir la croissance du marché

Le secteur de la construction connaît une transformation rapide à mesure que les bureaux d'études, les entrepreneurs et les autres parties prenantes découvrent les avantages des nouvelles technologies telles que la télématique des engins. Ces solutions avancées permettent l'intégration des actifs, des personnes, des processus et des chantiers sur une seule plateforme, permettant des opérations plus intelligentes, une réduction des temps d'arrêt, une meilleure utilisation des actifs et une visibilité opérationnelle améliorée. En mars 2023, CASE Construction Equipment a illustré cette tendance en lançant deux mini-excavateurs électrifiés équipés de la télématique SiteWatch en standard, offrant une visibilité optimale sur les performances des machines et des capacités de gestion collaborative des flottes de construction.

La mise en œuvre de la technologie connectée et de la télématique a apporté de nombreux avantages aux propriétaires d'équipements, améliorant considérablement la productivité et réduisant les coûts d'exploitation. Par exemple, en mai 2023, Develon a introduit de nouveaux mini-excavateurs Stage V dotés du dernier système cellulaire Develon Fleet Management TMS 3.0, qui collecte des données complètes à partir des capteurs des machines pour une surveillance améliorée des équipements de construction. De plus, les données télématiques aident à analyser l'allocation des actifs et à surveiller les performances des opérateurs pour améliorer l'efficacité des équipements. La technologie permet des capacités d'assistance à distance, comme le démontre la mise en œuvre par Komatsu de systèmes permettant la visualisation à distance des entrées en temps réel des opérateurs et le suivi de la localisation des équipements, ce qui bénéficie particulièrement aux entreprises de surveillance de flottes de construction pour diagnostiquer et résoudre efficacement les problèmes opérationnels.

Analyse des segments : par type d'engin

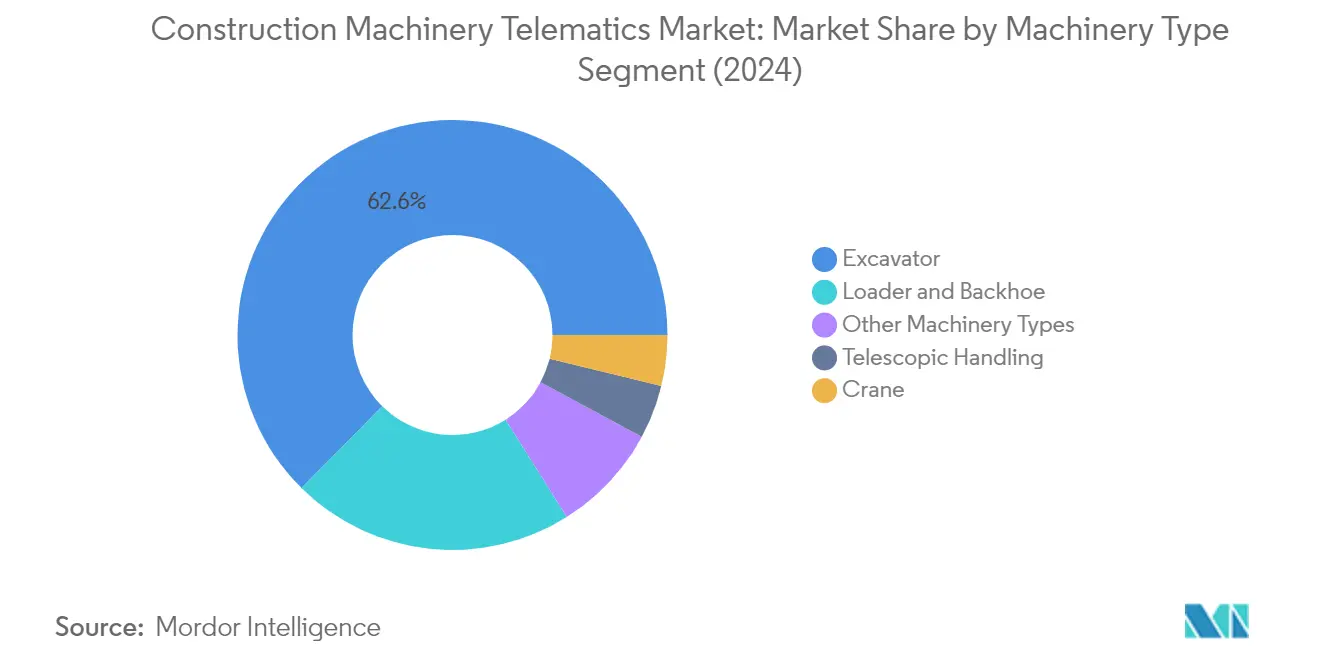

Segment des excavateurs sur le marché de la télématique des engins de construction

Le segment des excavateurs continue de dominer le marché de la télématique des équipements de construction, représentant environ 63 % de la part de marché en 2024. Cette position de marché significative est attribuée à l'adoption généralisée des solutions télématiques dans les excavateurs pour diverses applications de construction. L'intégration de systèmes télématiques avancés dans les excavateurs a permis la surveillance en temps réel de l'état des machines, de l'efficacité énergétique et des paramètres opérationnels, conduisant à une productivité améliorée et à une réduction des temps d'arrêt. Les principaux fabricants se concentrent de plus en plus sur l'intégration de solutions télématiques sophistiquées dans leurs modèles d'excavateurs, offrant des fonctionnalités telles que le diagnostic à distance, le suivi GPS et les capacités de gestion de flotte. La croissance du segment est en outre soutenue par la demande croissante d'équipements d'excavation connectés et automatisés dans les projets d'infrastructure à grande échelle, en particulier dans les régions en développement où les activités de construction connaissent une croissance substantielle.

Segment des grues sur le marché de la télématique des engins de construction

Le segment des grues émerge comme la catégorie à la croissance la plus rapide sur le marché de la télématique des équipements de construction, avec un taux de croissance prévu d'environ 16 % au cours de la période 2024-2029. Cette croissance remarquable est portée par le besoin croissant de fonctionnalités de sécurité améliorées et de capacités de surveillance en temps réel dans les opérations de grue. L'intégration de la télématique dans les grues a révolutionné la façon dont les opérateurs de flotte surveillent et gèrent leurs équipements, fournissant des données cruciales sur la capacité de charge, les conditions de vent et les paramètres opérationnels. Les solutions télématiques avancées permettent aux opérateurs de grues de prendre des décisions éclairées concernant le déploiement des équipements et les calendriers de maintenance, tout en assurant la conformité aux réglementations de sécurité. La croissance du segment est en outre accélérée par l'adoption de technologies intelligentes qui facilitent la surveillance à distance et les capacités de maintenance prédictive.

Segments restants sur le marché de la télématique des engins de construction

Le marché de la télématique des engins de construction englobe plusieurs autres segments significatifs, notamment la manutention télescopique, le chargeur et la rétrocaveuse, et d'autres types d'engins. Le segment des chargeurs et rétrocaveuses représente une part substantielle du marché, porté par la polyvalence et l'utilisation répandue de ces machines dans les projets de construction. Les équipements de manutention télescopique ont connu une adoption accrue des solutions télématiques, en particulier dans les applications de manutention de matériaux où une surveillance et un contrôle précis sont essentiels. Les autres types d'engins, y compris les équipements de construction spécialisés, continuent d'intégrer des solutions télématiques pour améliorer l'efficacité opérationnelle et maintenir un avantage concurrentiel sur le marché. Ces segments contribuent collectivement à la diversité du marché et démontrent l'adoption généralisée de la télématique dans diverses applications d'engins de construction.

Analyse des segments : par type de canal de vente

Segment OEM sur le marché de la télématique des engins de construction

Le segment des fabricants d'équipements d'origine (OEM) continue de dominer le marché de la télématique des équipements lourds, détenant environ 88 % de la part de marché en 2024. Cette position de marché significative est attribuée à l'intégration croissante des systèmes télématiques en tant qu'équipement standard dans les machines lourdes et les équipements de construction compacts par les principaux fabricants. Les principaux OEM d'équipements de construction tels que Caterpillar, Komatsu, SANY, Volvo Construction Equipment, JCB et Hitachi Construction Machinery ont déployé des systèmes télématiques étendus intégrés dans leurs équipements de construction dans le monde entier. La solidité du segment est en outre renforcée par la capacité des fabricants à offrir une couverture de garantie complète, un support technique spécialisé et une intégration transparente avec les systèmes de véhicules existants. De plus, les OEM s'associent de plus en plus à des entreprises technologiques spécialisées pour développer des solutions télématiques plus sophistiquées, plutôt que d'investir massivement dans le développement en interne, ce qui a contribué à maintenir leur domination sur le marché tout en garantissant l'accès aux technologies de pointe.

Segment du marché secondaire sur le marché de la télématique des engins de construction

Le segment du marché secondaire devrait connaître la croissance la plus rapide sur le marché de la télématique des équipements lourds, avec un taux de croissance prévu d'environ 16 % au cours de la période de prévision 2024-2029. Cette croissance accélérée est portée par la capacité du segment à offrir des solutions indépendantes de la marque qui permettent aux opérateurs de flotte d'intégrer des systèmes standardisés dans leur flotte d'équipements diversifiée. La croissance du segment du marché secondaire est en outre propulsée par sa flexibilité à fournir des solutions personnalisables répondant aux exigences spécifiques des clients et par la demande croissante des opérateurs de petites flottes d'équipements de construction qui trouvent les systèmes télématiques installés par les OEM trop coûteux. Des entreprises tierces entrent activement sur le marché avec des solutions innovantes offrant des fonctionnalités parfois indisponibles dans les systèmes OEM, telles qu'une connectivité Internet améliorée, des capacités de lecture de données multi-actifs, une surveillance continue et des systèmes avancés de notification d'alertes. La croissance du segment est également soutenue par sa capacité à fournir des solutions rentables pour les équipements plus anciens et par la demande croissante de solutions de rétrofit dans les flottes d'engins de construction existantes.

Analyse des segments : par fonctionnalité télématique

Segment de suivi sur le marché de la télématique des engins de construction

Le segment de suivi continue de dominer le marché de la télématique des flottes de construction, détenant environ 64 % de la part de marché en 2024. Cette position de marché significative est principalement portée par la demande croissante de solutions télématiques compatibles GPS qui soutiennent les opérations sur les chantiers de construction grâce à un suivi efficace de la localisation des équipements et à la surveillance des actifs. La prééminence du segment est en outre renforcée par son rôle crucial dans l'amélioration des mesures de sécurité et la protection contre le vol et l'utilisation abusive des équipements. Les opérateurs de flotte apprécient particulièrement les capacités de suivi car elles fournissent des informations en temps réel sur la localisation des équipements de construction, ainsi que des données complètes sur les performances de la flotte et des conducteurs. La technologie permet aux entreprises de surveiller les analyses des véhicules, de calculer les métriques de coût par kilomètre et d'identifier des opportunités de revenus grâce à des informations opérationnelles détaillées. De plus, les solutions de suivi sont devenues de plus en plus sophistiquées, offrant des fonctionnalités telles que la surveillance des heures d'immobilisation, le calcul des distances parcourues et les prédictions d'heure d'arrivée, les rendant indispensables pour la gestion moderne des flottes de construction.

Segment de diagnostic sur le marché de la télématique des engins de construction

Le segment de diagnostic émerge comme la catégorie à la croissance la plus rapide sur le marché de la télématique des engins de construction, avec une croissance projetée d'environ 15 % au cours de la période de prévision 2024-2029. Cette croissance remarquable est portée par l'adoption croissante de capacités de diagnostic à distance permettant l'échange de données en temps réel et la surveillance des équipements depuis des emplacements distants. L'expansion du segment est en outre alimentée par la pénurie croissante de techniciens qualifiés dans le secteur de la construction, faisant du diagnostic à distance une solution essentielle pour des opérations de maintenance efficaces. Ces outils de diagnostic ont évolué pour fournir des fonctionnalités sophistiquées telles que des alertes de maintenance prédictive, l'analyse des causes profondes des pannes d'équipements et des recommandations de réparation détaillées. Les entreprises de construction reconnaissent de plus en plus la valeur de la télématique de diagnostic pour réduire les temps d'arrêt des équipements, optimiser les calendriers de maintenance et améliorer l'efficacité opérationnelle globale. L'intégration de l'analyse avancée et de l'intelligence artificielle dans les solutions de diagnostic améliore en outre leur capacité à prédire et à prévenir les pannes d'équipements, les rendant un composant de plus en plus critique de la gestion moderne des équipements de construction.

Segments restants sur le marché de la télématique des engins de construction

Le segment des autres fonctionnalités télématiques, qui comprend la gestion de flotte et diverses capacités de gestion des actifs, joue un rôle vital dans l'écosystème global de la télématique des engins de construction. Ce segment englobe un large éventail de fonctionnalités au-delà du suivi et du diagnostic de base, telles que la gestion du carburant, la surveillance des performances des opérateurs et l'analyse complète des flottes. Ces solutions sont particulièrement précieuses pour les gestionnaires de flottes d'équipements aériens qui nécessitent des métriques de performance détaillées et des informations opérationnelles pour leurs plateformes élévatrices mobiles de travail et leurs chariots télescopiques. Le segment a connu des avancées technologiques significatives avec l'intégration de capacités d'intelligence artificielle et d'apprentissage automatique, permettant une analyse plus sophistiquée et des capacités prédictives. Les opérateurs de flotte apprécient particulièrement ces fonctionnalités supplémentaires pour leur capacité à fournir des informations opérationnelles complètes, à améliorer les mesures de sécurité et à optimiser l'allocation des ressources dans leur flotte d'équipements de construction.

Analyse des segments géographiques du marché de la télématique des engins de construction

Marché de la télématique des engins de construction en Amérique du Nord

Le marché nord-américain de la télématique des engins de construction affiche une croissance robuste portée par l'adoption croissante de technologies avancées et des réglementations de sécurité strictes. Les États-Unis dominent le marché régional, suivis du Canada, les deux pays affichant un fort engagement envers le développement des infrastructures et la modernisation de la construction. La région bénéficie de la présence de grands fabricants d'équipements de construction et de fournisseurs de solutions télématiques qui innovent continuellement pour répondre aux demandes évolutives des clients. L'intégration des technologies IoT de construction et d'intelligence artificielle dans les équipements de construction est devenue de plus en plus répandue en Amérique du Nord, améliorant l'efficacité opérationnelle et les normes de sécurité.

Marché de la télématique des engins de construction aux États-Unis

Les États-Unis dominent le marché nord-américain de la télématique des engins de construction, détenant environ 83 % de la part de marché régionale en 2024. La position de leadership du pays est renforcée par des investissements substantiels dans le développement des infrastructures et la présence d'acteurs clés du secteur. La transformation numérique du secteur de la construction, associée à une demande croissante de solutions de gestion de flotte, continue de stimuler la croissance du marché. Le marché américain bénéficie d'une infrastructure technologique avancée, d'une adoption généralisée des solutions IoT et d'un fort accent sur la sécurité des chantiers de construction et l'efficacité. L'accent mis par le gouvernement sur la modernisation des infrastructures et les pratiques de construction durables soutient en outre l'expansion du marché.

Tendances de croissance de la télématique des engins de construction aux États-Unis

Les États-Unis maintiennent leur position de marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance prévu d'environ 13 % au cours de la période 2024-2029. Cette croissance est portée par la mise en œuvre croissante de solutions télématiques avancées dans les équipements de construction, la demande croissante de surveillance et d'analyse en temps réel, et un accent croissant sur la maintenance prédictive. Le secteur de la construction du pays continue d'embrasser la transformation numérique, les entrepreneurs reconnaissant de plus en plus la valeur de la télématique dans l'optimisation de l'utilisation des équipements et la réduction des coûts opérationnels. L'intégration de la technologie 5G et des solutions IoT avancées accélère en outre l'expansion du marché, tandis que les réglementations de sécurité strictes et les préoccupations environnementales stimulent l'adoption de systèmes de surveillance sophistiqués.

Marché de la télématique des engins de construction en Europe

Le marché européen de la télématique des engins de construction affiche des avancées significatives dans l'adoption des technologies et la maturité du marché. L'Allemagne domine le marché régional, suivie de la France, du Royaume-Uni et de l'Italie, chacun contribuant significativement à la croissance du marché. L'accent mis par la région sur les pratiques de construction durables et les initiatives de transformation numérique stimule l'adoption des solutions télématiques. Les entreprises de construction européennes mettent de plus en plus l'accent sur la prise de décision basée sur les données et l'efficacité opérationnelle, favorisant la croissance du marché dans toute la région.

Marché de la télématique des engins de construction en Allemagne

L'Allemagne maintient sa position de plus grand marché en Europe, représentant environ 27 % de la part de marché régionale en 2024. Le leadership du pays est attribué à sa solide base manufacturière, à son innovation technologique et à son secteur de la construction robuste. Les entreprises de construction allemandes affichent des taux d'adoption élevés de solutions avancées de télématique de construction, soutenues par la présence de grands fabricants d'équipements et de fournisseurs de technologies. Le marché bénéficie de réglementations de sécurité strictes et d'un fort accent sur l'efficacité des équipements et l'optimisation de la maintenance.

Tendances de croissance de la télématique des engins de construction en Allemagne

L'Allemagne est en tête du marché européen en termes de potentiel de croissance, avec un taux de croissance prévu d'environ 12 % au cours de la période 2024-2029. L'accent mis par le pays sur les initiatives Industrie 4.0 et la transformation numérique dans le secteur de la construction stimule cette croissance. Les entreprises de construction allemandes investissent de plus en plus dans des solutions télématiques avancées pour optimiser la gestion de flotte et améliorer l'efficacité opérationnelle. L'intégration des technologies d'intelligence artificielle et d'IoT dans les équipements de construction, associée au fort soutien gouvernemental à la numérisation, continue de stimuler l'expansion du marché.

Marché de la télématique des engins de construction en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour la télématique des équipements de construction, caractérisé par une adoption technologique rapide et un développement des infrastructures. La Chine domine le marché régional, suivie du Japon, de l'Inde et de la Corée du Sud. L'urbanisation rapide de la région, l'intensification des activités de construction et l'accent croissant sur l'efficacité des équipements stimulent la croissance du marché. Les initiatives gouvernementales soutenant la transformation numérique dans le secteur de la construction accélèrent en outre l'expansion du marché dans toute la région.

Marché de la télématique des engins de construction en Chine

La Chine maintient sa position de force dominante sur le marché de la télématique des engins de construction de la région Asie-Pacifique. Le leadership du pays est porté par d'importants projets de développement des infrastructures, une urbanisation rapide et un fort soutien gouvernemental à l'adoption des technologies de construction. Les entreprises de construction chinoises adoptent de plus en plus les solutions télématiques pour améliorer l'efficacité opérationnelle et répondre aux exigences de sécurité strictes. La présence de grands fabricants d'équipements nationaux et de fournisseurs de technologies renforce en outre la position sur le marché.

Tendances de croissance de la télématique des engins de construction en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, démontrant un remarquable potentiel de croissance. Le secteur de la construction du pays connaît une transformation numérique rapide, avec une adoption croissante des solutions télématiques dans diverses applications de construction. Les initiatives gouvernementales promouvant le développement des infrastructures et les projets de villes intelligentes stimulent la croissance du marché. Les entreprises de construction indiennes reconnaissent de plus en plus la valeur de la télématique dans l'optimisation de l'utilisation des équipements et la réduction des coûts opérationnels, conduisant à une adoption généralisée de ces technologies.

Marché de la télématique des engins de construction dans le reste du monde

Le marché du reste du monde, englobant l'Amérique du Sud et les régions Moyen-Orient et Afrique, affiche un potentiel de croissance prometteur dans le secteur de la télématique de construction. Ces régions démontrent une adoption croissante des solutions télématiques portée par des projets de développement des infrastructures et des initiatives de modernisation. En Amérique du Sud, le Brésil émerge comme le plus grand marché, tandis qu'au Moyen-Orient et en Afrique, l'Arabie saoudite est en tête en termes de taille de marché. Les régions bénéficient d'investissements croissants dans les projets de construction et d'une sensibilisation croissante aux avantages des solutions télématiques dans la gestion des équipements et l'efficacité opérationnelle.

Paysage concurrentiel

Principales entreprises sur le marché de la télématique des engins de construction

Le marché de la télématique des engins de construction est caractérisé par la forte présence de fabricants d'équipements établis tels que Caterpillar, Komatsu, XCMG, Sany et Volvo Construction Equipment, qui ont intégré des solutions télématiques avancées dans leurs offres de produits. Ces leaders du secteur stimulent l'innovation grâce à des investissements continus en recherche et développement, en se concentrant sur le développement de systèmes télématiques plus sophistiqués offrant des capacités améliorées de gestion des flottes de construction, des fonctionnalités de maintenance prédictive et des solutions de surveillance en temps réel. Les entreprises forment de plus en plus des partenariats stratégiques avec des fournisseurs de technologies pour renforcer leurs offres télématiques tout en élargissant simultanément leur présence géographique via des réseaux de concessionnaires et des bureaux régionaux. Le marché connaît un glissement significatif vers les solutions basées sur le cloud et l'intégration IoT, les fabricants mettant l'accent sur des interfaces conviviales et des capacités d'analyse de données complètes pour apporter une plus grande valeur aux clients.

Une structure de marché dynamique stimule l'évolution du secteur

Le marché de la télématique des engins de construction présente une structure modérément consolidée, les grands fabricants d'équipements de construction dominant le paysage mondial tandis que les acteurs régionaux maintiennent de solides positions sur les marchés locaux. Ces acteurs établis s'appuient sur leurs vastes capacités de fabrication, leur notoriété de marque et leurs réseaux de distribution établis pour maintenir leurs positions sur le marché, tandis que des fournisseurs de télématique spécialisés tels que Geotab, Trimble et ORBCOMM se démarquent par une innovation technologique ciblée et des solutions personnalisées. Le marché est caractérisé par un mélange d'OEM intégrés verticalement qui développent des systèmes télématiques propriétaires et de fournisseurs de solutions indépendants qui proposent des plateformes indépendantes de la marque, créant un environnement concurrentiel diversifié.

Le secteur connaît une activité accrue de fusions et acquisitions à mesure que les entreprises cherchent à élargir leurs capacités technologiques et leur portée géographique. Les grands fabricants d'équipements acquièrent activement ou s'associent à des entreprises technologiques pour améliorer leurs offres télématiques, tandis que les fournisseurs de technologies se consolident pour réaliser des économies d'échelle et élargir leurs portefeuilles de services. Cette tendance est particulièrement visible sur les marchés émergents, où les acteurs établis acquièrent des entreprises locales pour accéder au marché et s'adapter aux exigences régionales, conduisant à une consolidation progressive de la structure du marché.

L'innovation et l'adaptabilité comme moteurs du succès futur

Le succès sur le marché de la télématique de construction dépend de plus en plus de la capacité des entreprises à fournir des solutions intégrées répondant aux besoins évolutifs des clients tout en maintenant le leadership technologique. Les leaders du marché se concentrent sur le développement de plateformes complètes combinant les capacités télématiques traditionnelles avec des fonctionnalités avancées telles que l'intelligence artificielle, l'apprentissage automatique et l'analyse prédictive. Les entreprises doivent également faire preuve d'agilité opérationnelle en s'adaptant rapidement aux conditions de marché changeantes, aux exigences réglementaires et aux avancées technologiques, tout en maintenant de solides relations avec les fabricants d'équipements et les utilisateurs finaux.

Le paysage concurrentiel est façonné par plusieurs facteurs critiques qui détermineront les positions futures sur le marché. Les entreprises doivent naviguer dans la concentration croissante des utilisateurs finaux qui exigent des solutions sophistiquées et intégrées, tout en gérant le risque de substitution par des technologies alternatives. Les exigences réglementaires liées à la surveillance des émissions, aux normes de sécurité et à la confidentialité des données deviennent de plus en plus strictes, obligeant les entreprises à maintenir leur conformité tout en innovant. Les nouveaux entrants peuvent gagner du terrain en se concentrant sur des marchés de niche, en développant des solutions spécialisées pour des applications spécifiques ou en exploitant les technologies émergentes pour créer des offres différenciées, tandis que les acteurs établis doivent continuer à investir en recherche et développement tout en maintenant de solides relations avec les clients pour défendre leurs positions sur le marché. Le rôle de la télématique industrielle dans l'amélioration de l'efficacité opérationnelle et de la conformité devient de plus en plus significatif, offrant un avantage concurrentiel à ceux qui peuvent intégrer efficacement ces technologies.

Leaders du secteur de la télématique des engins de construction

Caterpillar Inc.

Komatsu Ltd

Hitachi Construction Machinery Co. Ltd

Volvo Construction Equipment

CNH Industrial NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2023 : Develon a introduit deux mini-excavateurs Stage V de 6 tonnes de pointe, le DX62R-7 et le DX63-7. Ces modèles sont livrés en standard avec le dernier système cellulaire DevelonFleet Management TMS 3.0, offrant une solution complète de gestion télématique. Ce système collecte des données à partir des capteurs des excavateurs, permettant une surveillance et un contrôle efficaces.

- Avril 2023 : Hitachi a dévoilé ses chargeurs sur roues de nouvelle génération lors de l'événement ConExpo2023, présentant trois modèles dans le cadre de la gamme Dash-7 pour le marché nord-américain. Ces chargeurs sont équipés de la suite technologique télématique ConSite, facilitant la surveillance à distance des opérations des chargeurs. Cette technologie alerte également les propriétaires et les opérateurs sur les exigences de maintenance à venir, garantissant des performances fluides et ininterrompues.

- Mars 2023 : Yanmar Compact Equipment a annoncé le lancement de quatre nouveaux modèles de chargeurs compacts sur chenilles, chacun doté de systèmes télématiques avancés. Ces chargeurs intègrent la télématique SmartAssist optionnelle de Yanmar issue de la gamme de mini-excavateurs de l'entreprise, améliorant l'efficacité opérationnelle et la gestion.

- Mars 2023 : CASE Construction Equipment a introduit deux mini-excavateurs électrifiés, le CX15EV et le CX25EV. Ces machines sont équipées de la télématique SiteWatch en standard, fournissant des informations complètes sur les performances des machines et permettant une collaboration transparente avec les concessionnaires CASE locaux pour la gestion de flotte.

Périmètre du rapport sur le marché mondial de la télématique des engins de construction

La télématique des engins de construction est un dispositif électronique qui fournit un accès en temps réel aux machines en suivant les heures moteur, en fournissant des alertes de rapport de kilométrage et en surveillant la consommation de carburant. De plus, le personnel de gestion des équipements peut recevoir des alertes via des codes de défaut lorsqu'un problème survient sur un équipement doté de moniteurs électroniques.

L'étude du marché de la télématique des engins de construction comprend le type d'engin, le canal de vente, le type de fonctionnalité télématique et la géographie. Sur la base du type d'engin, le marché est segmenté en grue, excavatrice, manutention télescopique, chargeur et rétrocaveuse, et autres types d'engins. Sur la base du type de canal de vente, le marché est segmenté en OEM et marché secondaire. Sur la base du type de fonctionnalité télématique, le marché est segmenté en suivi, diagnostic et autres fonctionnalités télématiques (gestion de flotte ou d'actifs, etc.). Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Grue |

| Excavatrice |

| Manutention télescopique |

| Chargeur et rétrocaveuse |

| Autres types d'engins |

| OEM |

| Marché secondaire |

| Suivi |

| Diagnostic |

| Autres fonctionnalités télématiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type d'engin | Grue | |

| Excavatrice | ||

| Manutention télescopique | ||

| Chargeur et rétrocaveuse | ||

| Autres types d'engins | ||

| Par type de canal de vente | OEM | |

| Marché secondaire | ||

| Par fonctionnalité télématique | Suivi | |

| Diagnostic | ||

| Autres fonctionnalités télématiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la télématique des engins de construction ?

La taille du marché de la télématique des engins de construction devrait atteindre 1,34 milliard USD en 2025 et croître à un CAGR de 13,02 % pour atteindre 2,48 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de la télématique des engins de construction ?

En 2025, la taille du marché de la télématique des engins de construction devrait atteindre 1,34 milliard USD.

Quels sont les acteurs clés du marché de la télématique des engins de construction ?

Caterpillar Inc., Komatsu Ltd, Hitachi Construction Machinery Co. Ltd, Volvo Construction Equipment et CNH Industrial NV sont les principales entreprises opérant sur le marché de la télématique des engins de construction.

Quelle est la région à la croissance la plus rapide sur le marché de la télématique des engins de construction ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de la télématique des engins de construction ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché de la télématique des engins de construction.

Quelles années couvre ce rapport sur le marché de la télématique des engins de construction, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la télématique des engins de construction était estimée à 1,17 milliard USD. Le rapport couvre la taille historique du marché de la télématique des engins de construction pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la télématique des engins de construction pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: