Taille et part du marché des systèmes ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

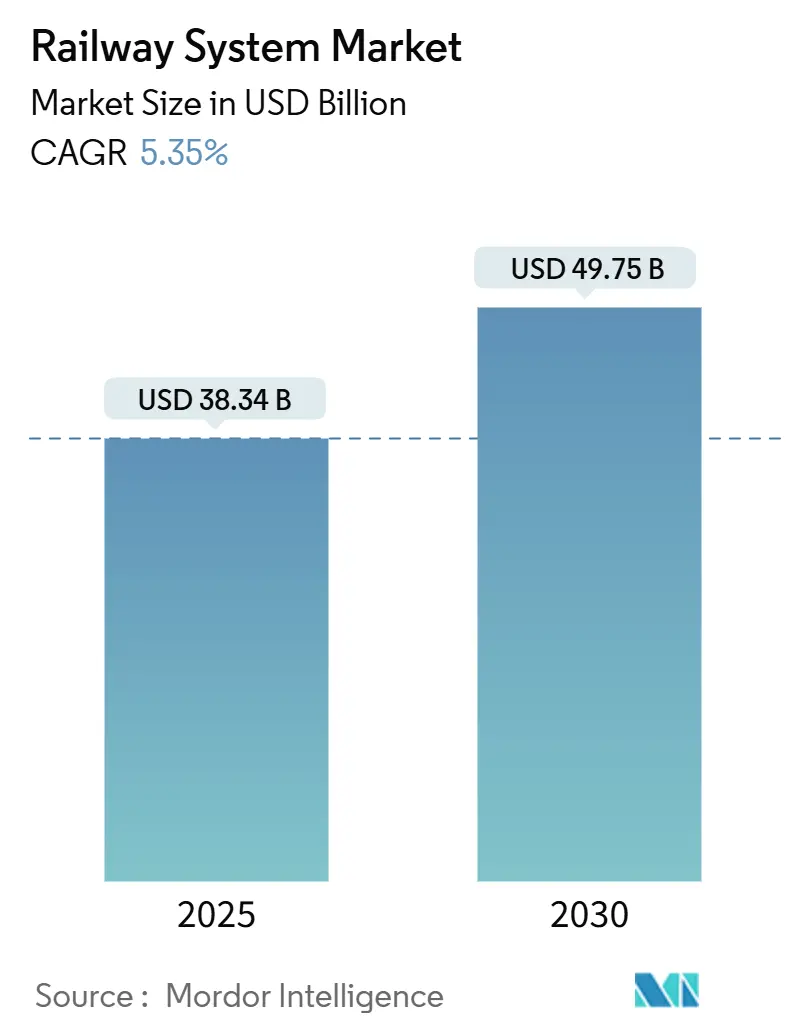

| Taille du Marché (2025) | 38.34 Milliards de dollars |

| Taille du Marché (2030) | 49.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

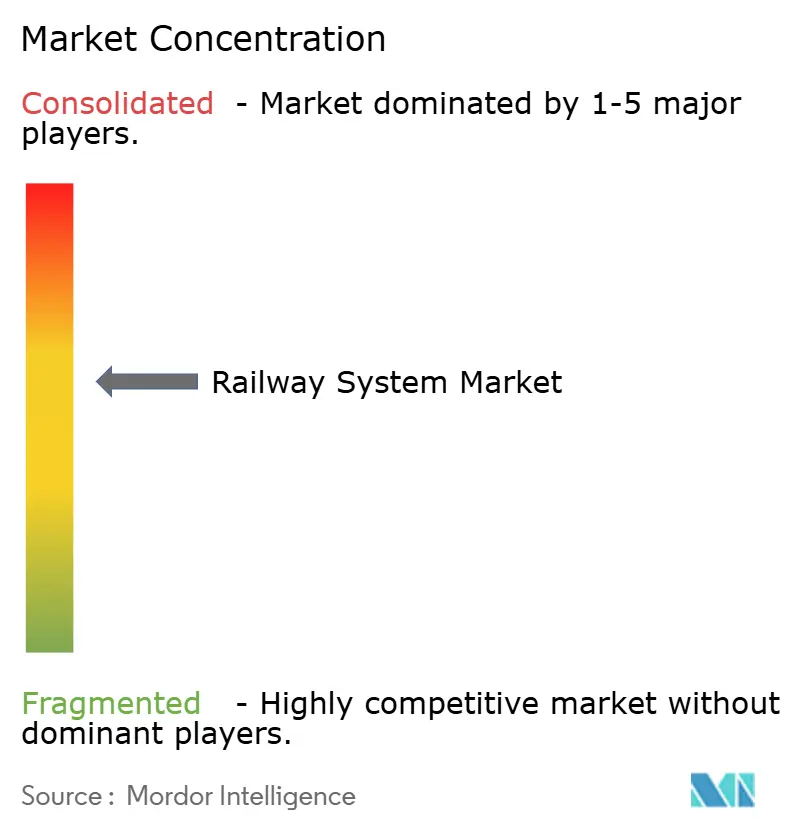

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes ferroviaires par Mordor Intelligence

La taille du marché des systèmes ferroviaires est évaluée à 38,34 milliards USD en 2025 et devrait atteindre 49,75 milliards USD d'ici 2030, représentant un TCAC de 5,35 % au cours de la période de prévision. L'augmentation des financements publics pour l'électrification ferroviaire, les mandats stricts de décarbonation et l'adoption rapide des plateformes de signalisation numérique ancrent cette trajectoire de croissance. Les opérateurs privilégient le matériel roulant intelligent et économe en énergie ainsi que les systèmes de contrôle définis par logiciel qui réduisent les coûts d'exploitation sur l'ensemble du cycle de vie et aident les villes à atteindre leurs objectifs de neutralité carbone. Les fonds souverains d'infrastructure en Asie-Pacifique, ainsi que les incitations politiques en Europe et en Amérique du Nord, continuent de réorienter les budgets de transport des autoroutes vers les corridors ferroviaires. Les fournisseurs qui regroupent le matériel roulant, la maintenance prédictive et les solutions de mobilité en tant que service dans des modèles d'abonnement gagnent en pouvoir de fixation des prix et en fidélisation de la clientèle. Parallèlement, la relocalisation des chaînes d'approvisionnement en semi-conducteurs et la volatilité des prix de l'acier et du cuivre façonnent les stratégies d'approvisionnement et la résilience des marges.

Principaux enseignements du rapport

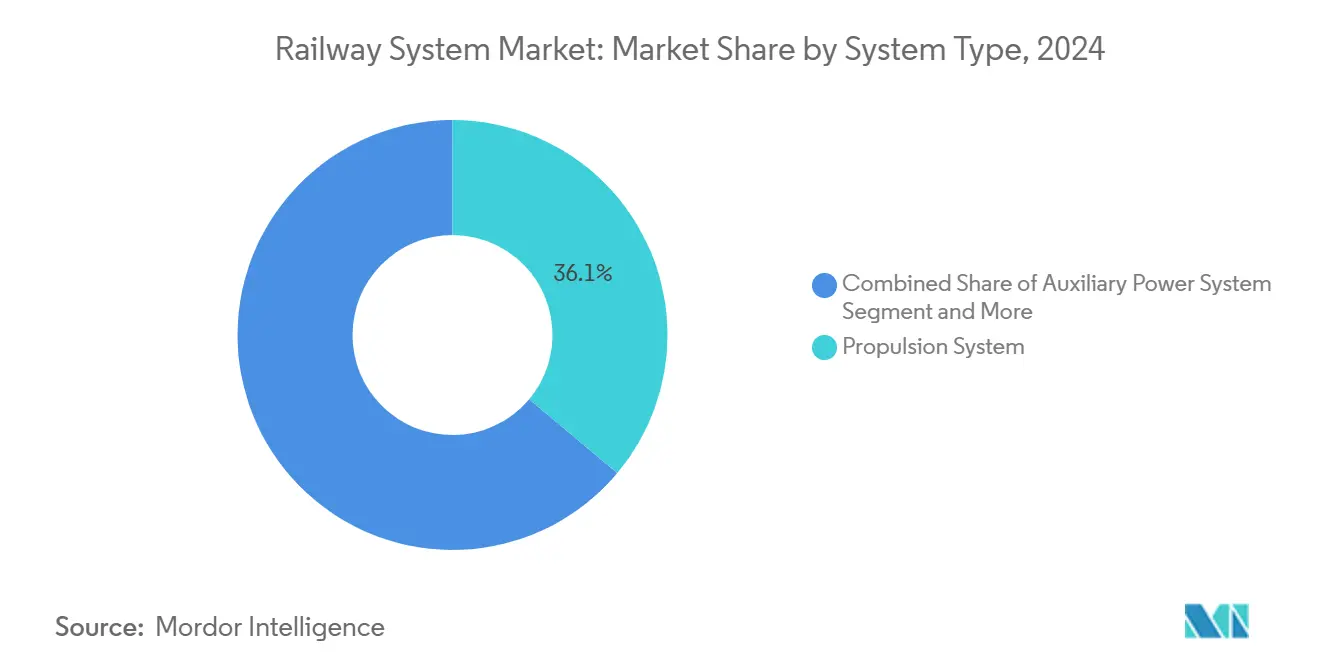

- Par type de système, les systèmes de propulsion ont dominé avec 36,12 % de la part du marché des systèmes ferroviaires en 2024, tout en progressant à un TCAC de 5,88 % jusqu'en 2030.

- Par type de transit, le rail conventionnel représente 62,15 % de la part du marché des systèmes ferroviaires en 2024, tandis que le transit rapide a enregistré la croissance la plus rapide avec un TCAC de 6,41 %.

- Par application, le transport de passagers a représenté 69,33 % de la part du marché des systèmes ferroviaires en 2024 et devrait progresser à un TCAC de 6,03 % jusqu'en 2030.

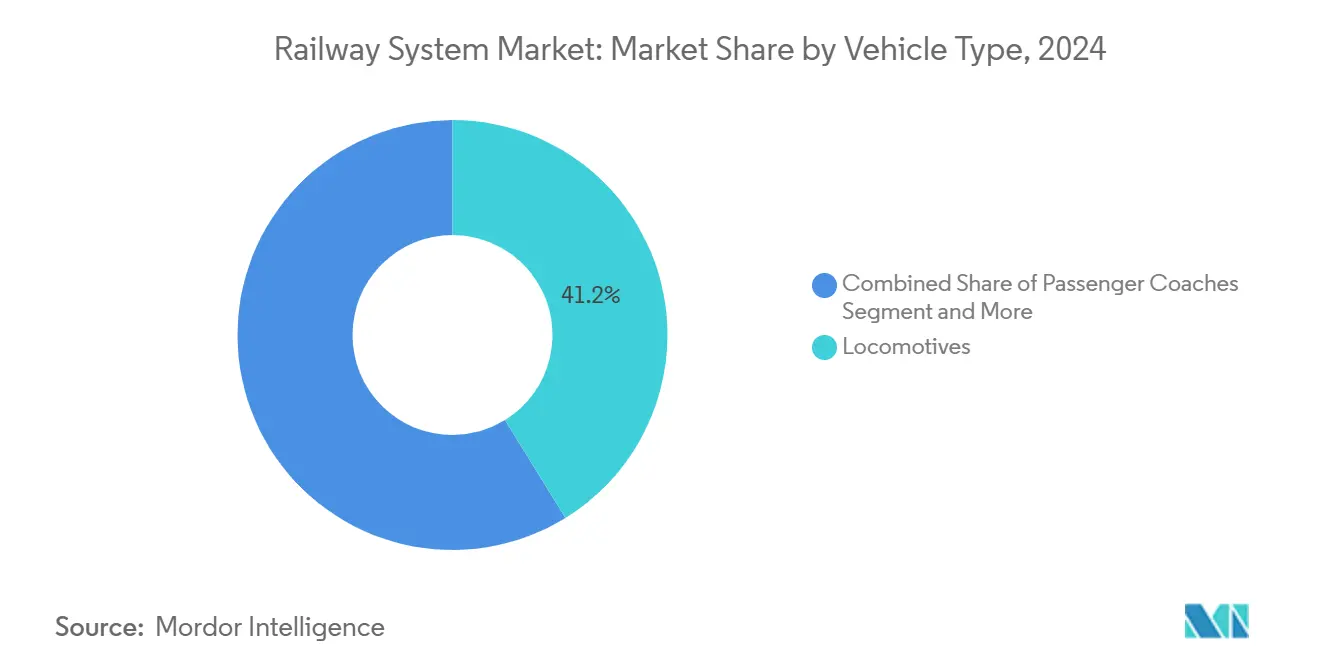

- Par type de véhicule, les locomotives ont conservé 41,24 % de la part du marché des systèmes ferroviaires en 2024, tandis que le rail léger a atteint le TCAC le plus élevé de 7,12 %.

- Par utilisation finale, les opérateurs publics ont contrôlé 73,66 % de la part du marché des systèmes ferroviaires en 2024, mais les opérateurs privés devraient afficher un TCAC de 7,53 % jusqu'en 2030.

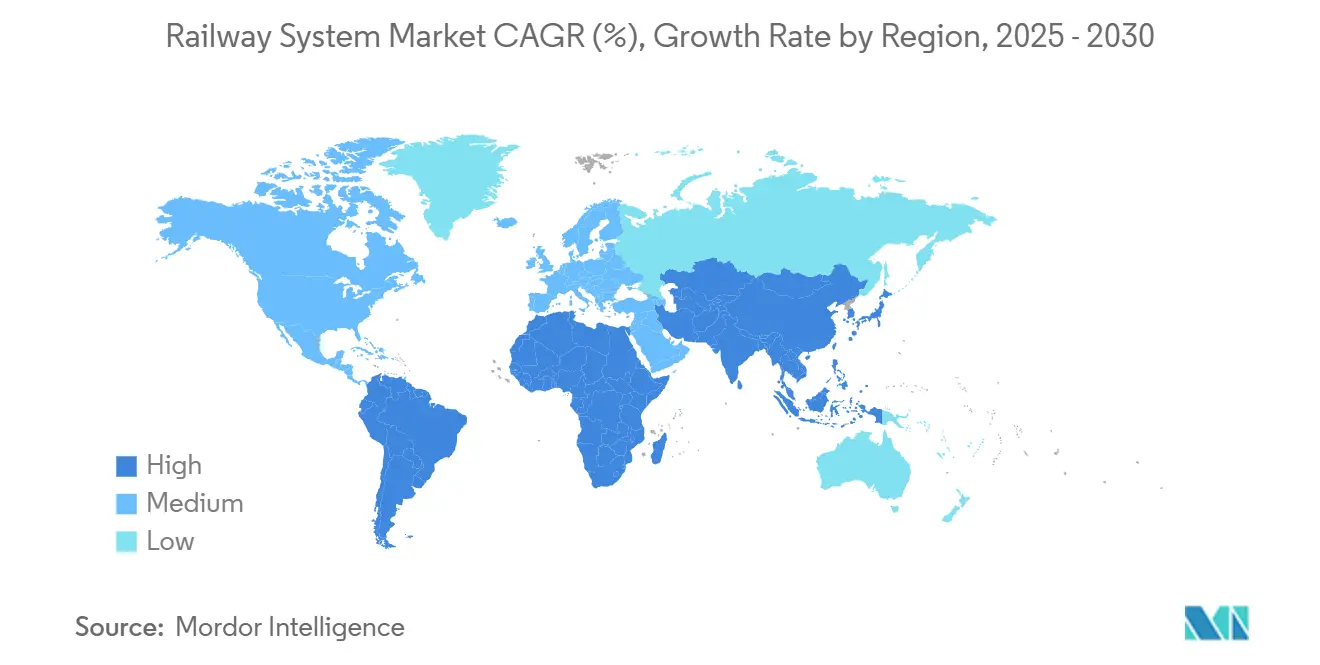

- Par géographie, l'Asie-Pacifique a capturé 49,13 % de la part du marché des systèmes ferroviaires en 2024 et devrait croître à un TCAC de 6,25 %.

Tendances et perspectives du marché mondial des systèmes ferroviaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La décarbonation ferroviaire bénéficie de stimulus gouvernementaux | +1.2% | UE, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Le contrôle numérique réduit les charges d'exploitation ferroviaires | +0.9% | L'Europe en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La congestion favorise le report modal vers le rail | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Trains à hydrogène et à batterie électrique | +0.7% | Allemagne, Royaume-Uni, Inde, Japon | Long terme (≥ 4 ans) |

| Modèles commerciaux d'actif en tant que service | +0.6% | Amérique du Nord et UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| La relocalisation des semi-conducteurs stimule les fournisseurs locaux | +0.5% | Amérique du Nord, UE, nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus gouvernemental pour la décarbonation ferroviaire

Les grandes économies utilisent des plans de relance verts pour accélérer l'électrification, les mises à niveau de la signalisation et les projets de propulsion de nouvelle génération. L'Allemagne a réservé 86 milliards EUR (~101 milliards USD) jusqu'en 2030, dont 60 % destinés à l'extension des caténaires et aux mises à niveau des enclenchements numériques, créant une demande à long terme pour les variateurs d'onduleurs, les pantographes et les composants ETCS [1]« Renforcer le rail pour la politique climatique », Ministère fédéral du Numérique et des Transports, bmdv.de. Le plan de transit du Canada finance l'acquisition de matériel roulant à zéro émission, tandis que l'Inde a sanctuarisé l'électrification à 100 % du réseau. Ces pipelines prévisibles permettent aux fournisseurs d'augmenter leurs dépenses de R&D sur les piles à hydrogène, les modules de batteries et le contrôle des trains défini par logiciel sans pression sur le bilan. Les fournisseurs capables de certifier des composants selon les normes évolutives de cybersécurité et de sécurité obtiennent le statut de soumissionnaire privilégié, renforçant les barrières à l'entrée pour les acteurs tardifs. À mesure que les interdictions de diesel s'accélèrent, les contrats à long terme liés à des garanties de disponibilité protègent les flux de trésorerie des opérateurs et élèvent la participation aux revenus récurrents sur le marché des systèmes ferroviaires.

Contrôle numérique des trains (ETCS/ATO) réduisant les charges d'exploitation

Les opérateurs adoptent les niveaux 2 et 3 de l'ETCS associés à l'ATO pour libérer de la capacité sans poser de nouvelles voies. Le S-Bahn de Hambourg a réalisé 15 % d'économies d'énergie et 20 % de gains de débit après déploiement, validant le modèle de retour sur investissement pour les lignes de banlieue de taille moyenne [2]Deutsche Bahn Netz, « Le S-Bahn numérique de Hambourg atteint des jalons de performance », dbnetze.com . Stuttgart a réduit les intervalles de 120 s à 90 s, augmentant le nombre de trains par heure. L'élimination de 300 postes d'aiguillage obsolètes sur la ligne principale de la côte est du Royaume-Uni réduira considérablement les coûts de maintenance annuels et améliorera les indicateurs de ponctualité. Les opérateurs privilégient donc la résilience des logiciels, les communications à sécurité intégrée et la certification en cybersécurité. Les fournisseurs qui regroupent le matériel de contrôle, l'analyse en nuage et les algorithmes d'optimisation des cycles de veille réduisent le coût total de possession et sécurisent des flux de revenus de maintenance à long terme sur le marché des systèmes ferroviaires.

La congestion urbaine favorise le report modal vers le rail

Les coûts de congestion atteignant des pourcentages à deux chiffres du PIB des villes incitent les planificateurs à privilégier le transport en commun sur voie ferrée plutôt que l'élargissement des routes. La Malaisie a quantifié les pertes annuelles dues à la congestion à 20 milliards MYR (~5 milliards USD) et a accéléré le MRT 3, ainsi que les extensions du LRT pour réduire les temps de trajet des navetteurs [3]« Évaluation de l'impact de la congestion », Ministère des Transports de Malaisie, mot.gov.my. Le corridor à grande vitesse Berlin–Munich a réduit le trajet en voiture de quatre heures à 3,5 heures par rail et a détourné une part notable du trafic aérien en 18 mois, soulignant la compétitivité du rail sur un corridor de 300 à 800 km. Les segments de transit rapide tels que le métro et le rail léger en bénéficient car les alignements à niveaux séparés contournent les embouteillages, offrent un débit de passagers plus élevé par corridor et justifient le financement par capture de la valeur foncière. Les villes intègrent désormais des règles de développement axé sur le transit qui intègrent des logements abordables et des pôles de micro-mobilité du dernier kilomètre, ancrant le rail comme épine dorsale des stratégies de mobilité urbaine durable.

Automotrices à hydrogène et à batterie électrique

Les systèmes de propulsion alternatifs passent de la démonstration aux commandes d'achat à grande échelle malgré les contraintes d'infrastructure. Les automotrices à hydrogène d'Allemagne offrent désormais une disponibilité de flotte significative, comparée aux premiers essais, après des améliorations de durabilité des piles à combustible. L'Inde a dévoilé un train à hydrogène à 180 km/h pour 5 000 km de lignes non électrifiées d'ici 2030. L'automotrice à batterie RS Zero de Stadler offre une autonomie de 200 km couvrant 80 % des services régionaux d'Europe centrale. L'hydrogène convient aux longs corridors régionaux où la caténaire n'est pas économique, tandis que la batterie électrique s'adresse aux lignes de banlieue pouvant se recharger aux terminus. Les pénalités de poids contraignent encore la capacité en sièges et les corridors de ravitaillement en hydrogène restent rares, mais les trajectoires à long terme de tarification du carbone rendent ces plateformes économiquement viables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pression budgétaire retarde les projets | –0.6% | Mondial, impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| La volatilité des prix fait gonfler les dépenses d'investissement | –0.4% | Mondial, sensible dans les contrats à prix compétitifs | Moyen terme (2 à 4 ans) |

| Les obstacles liés aux emprises en milieu urbain | –0.3% | Centres urbains d'Asie-Pacifique, villes européennes, métropoles d'Amérique du Nord | Long terme (≥ 4 ans) |

| La pénurie de main-d'œuvre qualifiée persiste | –0.2% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pression budgétaire post-COVID retarde les projets

Les réallocations budgétaires vers la santé et le redressement économique en 2024 ont créé des déficits de financement pour plusieurs grands programmes ferroviaires. Le Royaume-Uni a signalé un déficit pour la période de contrôle 7 de Network Rail, plaçant les extensions de caténaires et la resignalisation numérique sur des calendriers plus lents. Victoria, en Australie, a réduit les dépenses de transport, retardant la Suburban Rail Loop de 18 mois. Singapour a différé une part significative des travaux de MRT pour réorienter les liquidités vers les mesures de protection de la santé publique. Ces reports compriment les carnets de commandes des fournisseurs de signalisation et de matériel roulant et allongent les cycles de comptabilisation des revenus. Bien que les cadres pluriannuels restent intacts, les fournisseurs se couvrent avec des contrats de service à délais plus courts pour combler la volatilité des volumes à court terme.

La volatilité des prix de l'acier et du cuivre fait gonfler les dépenses d'investissement

Les prix de l'acier ont connu une augmentation significative, reflétant une croissance substantielle par rapport aux niveaux précédents, tandis que le cuivre a dépassé 9 200 USD par tonne, faisant gonfler les budgets pour les caténaires et les transformateurs. Ces matériaux représentent jusqu'à 30 % des coûts des projets de voies et d'alimentation électrique, poussant les développeurs à rechercher des offres à prix fixe qui transfèrent le risque aux entrepreneurs. Les petits fabricants dépourvus d'instruments de couverture font face à des menaces d'insolvabilité, accélérant la consolidation du secteur. Les opérateurs explorent des solutions de voie modulaires à teneur réduite en acier et recyclent plus agressivement les rails de récupération. Les contrats en régie intègrent désormais des clauses d'indexation liées aux indices de matières premières, stabilisant les flux de trésorerie tout en plafonnant la hausse des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la domination de la propulsion stimule l'électrification

Les plateformes de propulsion ont représenté 36,12 % de la taille du marché des systèmes ferroviaires en 2024 et devraient afficher un TCAC de 5,88 % jusqu'en 2030, portées par les mandats d'élimination progressive du diesel et la baisse des coûts des batteries et des piles à combustible à hydrogène. La traction électrique réduit les dépenses énergétiques jusqu'à 30 % par rapport au diesel, produisant des retours sur investissement convaincants qui accélèrent les cycles de renouvellement des flottes. Les onduleurs de traction de nouvelle génération prennent en charge plusieurs sources d'alimentation, permettant aux opérateurs de migrer de la caténaire vers le stockage d'énergie embarqué sans remplacer les moteurs de traction. Les systèmes d'information des trains et d'infodivertissement des passagers connaissent une adoption croissante à mesure que les gains de fréquentation élèvent les attentes en matière de Wi-Fi et d'information sur les temps de trajet. Parallèlement, les retrofits de climatisation intègrent la filtration HEPA pour répondre aux normes de ventilation post-pandémie.

Les modules d'alimentation auxiliaire et les systèmes de sécurité présentent une demande de remplacement mature mais connaissent des améliorations progressives grâce à l'intégration logicielle et à la surveillance à distance de l'état. Les logiciels de contrôle de propulsion intégrés prenant en charge les mises à jour à distance permettent un réglage continu de l'efficacité, réduisant les temps d'arrêt non planifiés. Les locomotives modulaires Vectron de Siemens Mobility illustrent cette tendance, permettant aux opérateurs de retrofiter des packs à hydrogène ou à batterie sur un châssis unique, une flexibilité qui approfondit l'engagement sur le cycle de vie avec les clients. En conséquence, le marché des systèmes ferroviaires récompense les fournisseurs capables de regrouper matériel, micrologiciel et analyses dans des offres de bout en bout.

Par type de transit : accélération du transit rapide

Le rail conventionnel contribue encore à 62,15 % de la taille du marché des systèmes ferroviaires en 2024, soutenu par les services établis de fret et de passagers interurbains. Pourtant, l'élan derrière le développement du transit rapide urbain oriente la R&D des fournisseurs vers des taux d'accélération plus élevés, des systèmes de freinage par récupération d'énergie et un contrôle des trains basé sur les communications qui augmente le débit sans ajouter de voies. Le monorail de la ligne Orange de Bangkok a atteint une ponctualité notable en six mois, mettant en évidence les gains opérationnels des corridors à niveaux séparés. En conséquence, le marché des systèmes ferroviaires privilégie les plateformes de véhicules modulaires adaptables aux déploiements de métro, de monorail et de lignes automatisées.

Le transit rapide a affiché un TCAC de 6,41 %, le plus élevé parmi les formats de transit, porté par l'urbanisation et les impératifs de réduction de la congestion. Les systèmes de métro dominent les commandes en Chine et en Inde, où des paires de villes comme Shenzhen–Dongguan intègrent des services transfrontaliers qui augmentent la fréquentation des corridors. Le monorail et les navettes automatisées gagnent des parts dans les villes d'Asie du Sud-Est qui valorisent les emprises étroites et la réduction des coûts d'expropriation. La grande vitesse reste une niche premium mais offre une capacité stratégique sur les corridors de plus de 300 km, positionnant le rail comme une alternative compétitive à l'aviation tout en réduisant les émissions par passager.

Par application : la force du transport de passagers

Les services de transport de passagers ont représenté 69,33 % de la taille du marché des systèmes ferroviaires en 2024 et devraient se développer à un TCAC de 6,03 %, les gouvernements présentant le rail comme une alternative respectueuse du climat aux voitures particulières et aux vols court-courriers. Les mandats de retour au bureau et la billetterie intégrée combinant le rail avec la micro-mobilité alimentent les gains de fréquentation sur les lignes de banlieue et régionales. Les corridors à grande vitesse offrent des services premium avec des taux de remplissage moyens supérieurs à 75 %, soutenant une forte récupération des recettes tarifaires et le soutien des politiques.

Le fret ferroviaire connaît une expansion régulière grâce aux pôles intermodaux intégrant les chaînes d'approvisionnement portuaires et du commerce électronique. Les camions conservent leur domination pour les trajets inférieurs à 500 km, mais les pénuries de chauffeurs et la tarification du carbone remodèlent l'équilibre modal pour les longues distances. Les redevances d'accès ferroviaire reflétant la tarification dynamique de l'énergie orientent les opérateurs vers des logiciels de locomotives économes en énergie, stimulant l'adoption de systèmes d'aide à la conduite en temps réel. Dans l'ensemble, les investissements centrés sur les passagers continuent de diriger les feuilles de route technologiques au sein du marché des systèmes ferroviaires.

Par type de véhicule : l'élan du rail léger

Les locomotives représentent la plus grande tranche individuelle de 41,24 % de la taille du marché des systèmes ferroviaires en 2024, mais progressent modestement à mesure que les opérateurs maximisent les flottes existantes via des rénovations en milieu de vie et des mises à niveau numériques. Les locomotives à batterie électrique et à hydrogène entrent dans les plateformes de locomotives pour la manœuvre et le fret court-courrier. Les tramways gagnent du terrain dans les centres-villes européens sans voitures, où les voies de circulation en bordure de trottoir tirent parti des paysages urbains existants tout en offrant des avantages permanents d'emprise sur les bus. Ces dynamiques garantissent des schémas de demande de véhicules diversifiés sur le marché des systèmes ferroviaires.

Le rail léger a affiché un TCAC de tête de 7,12 % en raison des municipalités cherchant des alignements rentables et flexibles pouvant être construits à 60 à 80 millions USD par kilomètre, contre 150 millions USD ou plus pour le métro lourd. La standardisation des véhicules et des calendriers de construction plus courts accélèrent les approbations de projets et réduisent les perturbations de la circulation en surface. Le réseau MAX de Portland atteint une récupération significative des recettes tarifaires, validant la viabilité financière avec un zonage d'utilisation des terres dense.

Par utilisation finale : accélération du secteur privé

Les agences publiques ont détenu 73,66 % de la taille du marché des systèmes ferroviaires en 2024, reflétant la propriété historique des infrastructures de base et du matériel roulant. Néanmoins, les opérateurs privés ont enregistré un TCAC de 7,53 %, alimenté par la libéralisation européenne et les partenariats public-privé en Asie et dans les Amériques. Les cadres d'accès ouvert permettent aux services de transport de passagers indépendants de fonctionner aux côtés des opérateurs historiques, favorisant des horaires compétitifs et des flux de revenus annexes.

Le fret ferroviaire privé se consolide par des fusions transfrontalières telles que l'accord Canadian Pacific–Kansas City Southern, créant une portée continentale qui attire des volumes du transport routier longue distance. Les concessionnaires privés investissent dans des plateformes numériques orientées client offrant une réservation de porte à porte, renforçant la différenciation des services. La certification de sécurité selon la norme ISO 45001 devient un prérequis des appels d'offres, donnant un avantage aux acteurs bien capitalisés. À mesure que les modèles d'actif en tant que service arrivent à maturité, les bailleurs privés élargissent leurs portefeuilles de flottes en location, augmentant leur influence sur les spécifications d'approvisionnement sur le marché des systèmes ferroviaires.

Analyse géographique

L'Asie-Pacifique a contrôlé 49,13 % de la taille du marché des systèmes ferroviaires en 2024 et continue de mener avec un TCAC de 6,25 % jusqu'en 2030. La Chine travaille à l'expansion des voies à grande vitesse à 45 000 km avec un plan pour atteindre 70 000 km d'ici 2035. Les métros urbains ont ajouté 1 200 km de nouvelles lignes la même année, tandis que les corridors de fret dédiés ont augmenté le débit de charbon et de conteneurs. L'Inde accélère la modernisation via le Vande Bharat Express et 30 milliards USD de financement pour l'électrification, complétés par les corridors de fret dédiés Est et Ouest. Des projets d'Asie du Sud-Est tels que la ligne à grande vitesse Jakarta–Bandung en Indonésie et le East Coast Rail Link en Malaisie mettent en évidence le financement de la Ceinture et Route. En revanche, le Japon et la Corée du Sud se concentrent sur l'exportation de technologie et d'expertise opérationnelle.

L'Europe se classe deuxième, caractérisée par une infrastructure mature nécessitant une mise à niveau numérique et une décarbonation. Le Réseau transeuropéen de transport impose l'ETCS sur 35 000 km d'ici 2030, consolidant la demande à long terme pour les installations de signalisation. Le programme de 86 milliards EUR (~101 milliards USD) de l'Allemagne mène la région, et le Grand Paris Express ajoute 200 km de métro sans conducteur. Malgré les dépassements de budget, le Royaume-Uni persiste avec HS2, tandis que la Pologne et la République tchèque utilisent les fonds de cohésion de l'UE pour électrifier et augmenter les vitesses de ligne. L'attention portée à l'accessibilité des gares et à la connectivité du dernier kilomètre soutient les dépenses en systèmes annexes pour les ascenseurs, la billetterie et l'intégration du vélo en libre-service.

L'Amérique du Nord met l'accent sur les performances du fret et les améliorations des corridors de transport de passagers. La loi sur l'investissement dans les infrastructures et l'emploi alloue 66 milliards USD à l'expansion d'Amtrak et aux mises à niveau de sécurité, en priorisant le corridor du Nord-Est et de nouvelles liaisons interurbaines telles que Cleveland-Chicago. La fusion Canadian Pacific–Kansas City Southern crée le premier réseau reliant le Canada, les États-Unis et le Mexique, mettant en évidence l'optimisation de la chaîne d'approvisionnement transfrontalière. Les transporteurs de fret ont investi dans le contrôle positif des trains, le remplacement des ponts et les terminaux intermodaux. Le Moyen-Orient et l'Afrique connaissent une croissance en phase initiale, portée par le plan ferroviaire de la ville linéaire NEOM en Arabie Saoudite et la ligne à grande vitesse d'Égypte reliant Le Caire à la Nouvelle Capitale Administrative. L'Afrique du Sud cible la restauration du rail de banlieue après les perturbations de la pandémie, tandis que le Maroc étend son service à grande vitesse Al Boraq vers Agadir.

Paysage concurrentiel

La concurrence sur le marché des systèmes ferroviaires est modérément concentrée, les principaux acteurs combinant profondeur de produits et portefeuilles de services numériques. Alstom, Siemens Mobility et CRRC disposent d'empreintes mondiales couvrant le matériel roulant, la signalisation et la livraison de projets clés en main. Ils pivotent des ventes ponctuelles d'équipements vers la surveillance de l'état par abonnement, l'analyse de données embarquées et les plateformes intégrées de mobilité en tant que service qui assurent la visibilité des revenus. L'acquisition par Hitachi Rail de Thales Ground Transportation Systems pour 1,66 milliard EUR (1,94 milliard USD) amplifie sa maîtrise des compétences en signalisation et en cybersécurité. Parallèlement, l'achat par Wabtec de Dellner Hitachi pour 960 millions USD élargit la gamme de produits d'attelage et de suspension.

L'orientation stratégique se concentre sur l'intégration de systèmes interdomaines plutôt que sur les performances de composants autonomes. Les opérateurs attribuent des contrats aux fournisseurs qui garantissent la fiabilité, la ponctualité et les indicateurs d'économie d'énergie dans le cadre de contrats de service pluridécennaux. En conséquence, les fournisseurs investissent massivement dans des piles logicielles natives en nuage, des passerelles d'informatique en périphérie et des certifications de cybersécurité telles que l'ISO 27001 pour assurer la conformité aux appels d'offres. Les entrants perturbateurs comprennent des entreprises de maintenance prédictive alimentées par l'IA qui réduisent les temps d'arrêt non planifiés et des startups d'infrastructure de ravitaillement en hydrogène qui s'associent à des majors de l'énergie pour déployer des corridors d'hydrogène vert.

La résilience de la chaîne d'approvisionnement reste un facteur de différenciation concurrentielle. Les entreprises signent des accords d'approvisionnement à long terme en semi-conducteurs avec des fonderies nationales et construisent des pôles d'assemblage régionaux pour raccourcir les délais de livraison. La pression inflationniste sur l'acier et le cuivre incite à des couvertures d'approvisionnement avancées et à des innovations de conception à faible teneur en matériaux. La pénurie de main-d'œuvre qualifiée dans la signalisation avancée favorise les collaborations avec les universités et les opérateurs de formations intensives en codage pour élargir le vivier de talents. Collectivement, ces actions renforcent le positionnement sur le marché tout en renforçant les barrières à l'entrée pour les nouveaux challengers sur le marché des systèmes ferroviaires.

Leaders du secteur des systèmes ferroviaires

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Hitachi Rail

Stadler Rail AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Concord Control Systems a dévoilé le premier package de propulsion à zéro émission entièrement indigène de l'Inde, s'alignant sur l'objectif de neutralité carbone ferroviaire 2030 du pays.

- Juillet 2025 : Tata AutoComp Systems et Skoda Group ont lancé une coentreprise en Inde pour fabriquer des composants de propulsion dans le cadre d'un investissement de plusieurs millions d'euros.

- Juillet 2025 : DB Cargo a retrofité une locomotive avec des fonctionnalités d'exploitation automatique des trains et d'exploitation à distance des trains, permettant des trajets de fret longue distance autonomes.

- Décembre 2024 : Indian Railways a déployé Kavach, une suite de protection automatique des trains de niveau d'intégrité de sécurité 4 qui améliore la fiabilité de la prévention des collisions.

Portée du rapport mondial sur le marché des systèmes ferroviaires

| Système de propulsion |

| Système d'alimentation auxiliaire |

| Système de climatisation |

| Contrôle embarqué du véhicule |

| Système d'information des trains |

| Système de sécurité des trains |

| Rail conventionnel | |

| Transit rapide | Métro |

| Monorail | |

| Grande vitesse |

| Transport de passagers |

| Transport de fret |

| Locomotives |

| Voitures de voyageurs |

| Wagons de fret |

| Rails légers |

| Tramways |

| Secteur public (chemins de fer gouvernementaux) |

| Opérateurs privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de système | Système de propulsion | |

| Système d'alimentation auxiliaire | ||

| Système de climatisation | ||

| Contrôle embarqué du véhicule | ||

| Système d'information des trains | ||

| Système de sécurité des trains | ||

| Par type de transit | Rail conventionnel | |

| Transit rapide | Métro | |

| Monorail | ||

| Grande vitesse | ||

| Par application | Transport de passagers | |

| Transport de fret | ||

| Par type de véhicule | Locomotives | |

| Voitures de voyageurs | ||

| Wagons de fret | ||

| Rails légers | ||

| Tramways | ||

| Par utilisation finale | Secteur public (chemins de fer gouvernementaux) | |

| Opérateurs privés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour les systèmes ferroviaires mondiaux d'ici 2030 ?

Le chiffre d'affaires devrait atteindre 49,75 milliards USD d'ici 2030, reflétant une croissance constante à un TCAC de 5,35 %.

Quelle région mène les investissements ferroviaires actuels et futurs ?

L'Asie-Pacifique détient 49,13 % des revenus de 2024 et progressera à un TCAC de 6,25 %, portée par l'expansion à grande vitesse en Chine et les développements de métros en Asie du Sud-Est.

Quel segment de système offre la croissance la plus forte ?

Les plateformes de propulsion enregistrent un TCAC de 5,88 % car les opérateurs remplacent les flottes diesel par des unités à hydrogène et à batterie électrique.

Comment les modèles d'actif en tant que service modifient-ils les achats ?

Les offres groupées de location transfèrent les coûts initiaux importants en charges d'exploitation prévisibles, élargissant la participation des opérateurs privés et générant des revenus de type rente pour les fournisseurs.

Dernière mise à jour de la page le: