Taille et part du marché des électroniques durcies aux radiations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

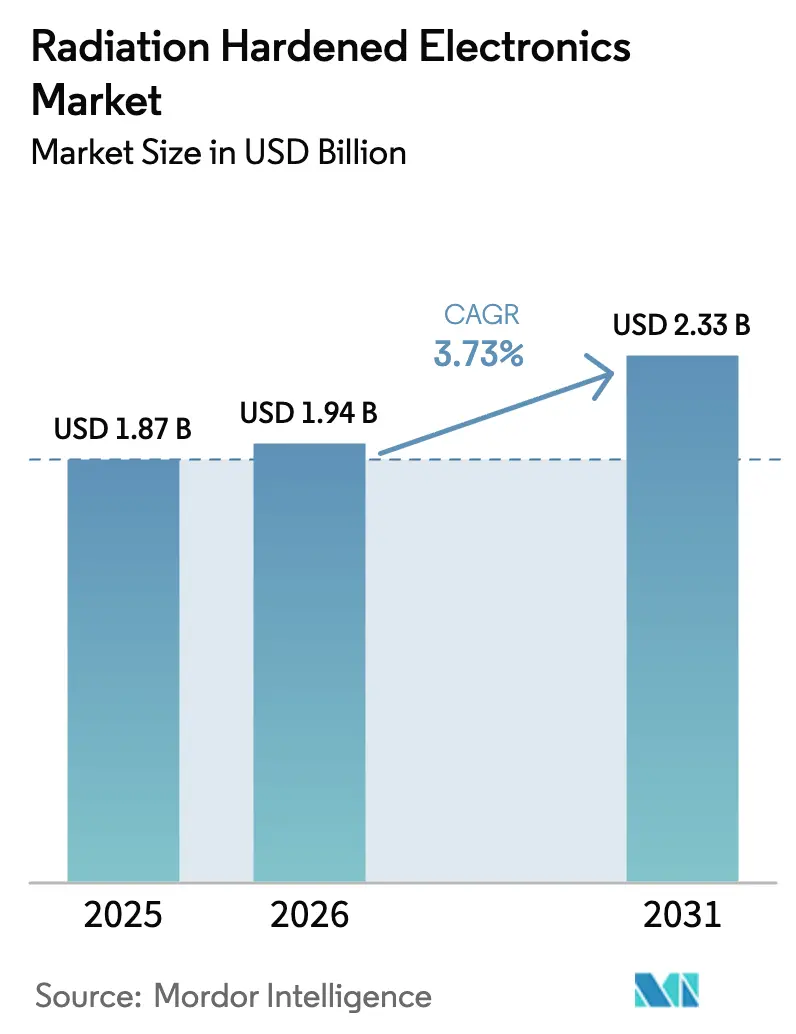

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

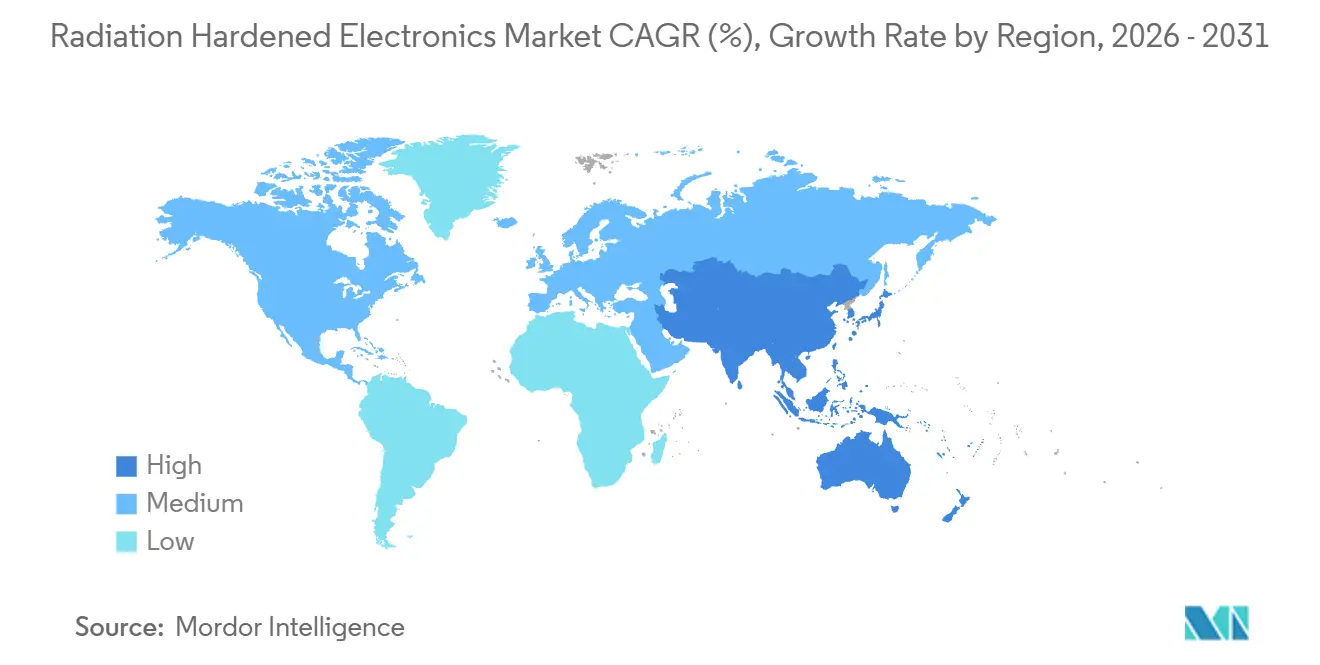

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

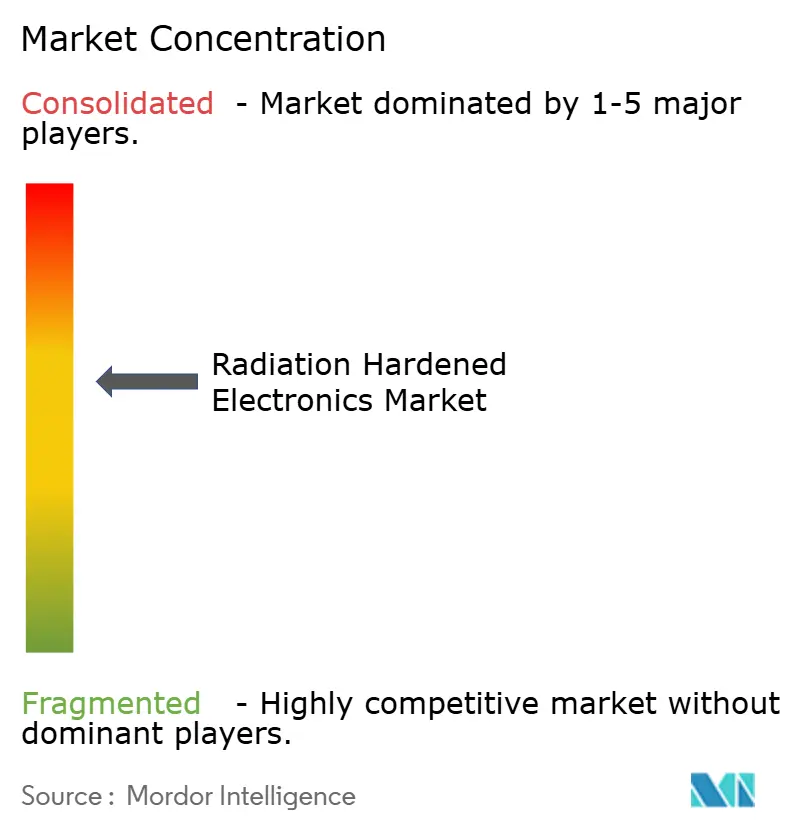

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électroniques durcies aux radiations par Mordor Intelligence

La taille du marché des électroniques durcies aux radiations était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,94 milliard USD en 2026 pour atteindre 2,33 milliards USD d'ici 2031, à un TCAC de 3,73 % pendant la période de prévision (2026-2031).

La demande continue de provenir de trois débouchés structurels, à savoir les méga-constellations en orbite terrestre basse, la modernisation des plateformes aéroportées et de missiles de l'OTAN, et la vague de nouveaux réacteurs nucléaires en Asie et au Moyen-Orient. Les cycles de vie des produits sont longs car chaque composant doit franchir des étapes de qualification pluriannuelles, mais les fournisseurs continuent d'étendre leurs capacités pour les réseaux de portes programmables, les dispositifs de puissance au nitrure de gallium et les interfaces analogiques-numériques mixtes capables de tolérer 100 kilorads ou plus. Le financement des programmes par la Force spatiale des États-Unis, l'Agence spatiale européenne et les exploitants nucléaires asiatiques soutient des volumes unitaires stables, tandis que les règles de contrôle des exportations et l'accès restreint aux fonderies tempèrent la croissance à la hausse.

Points clés du rapport

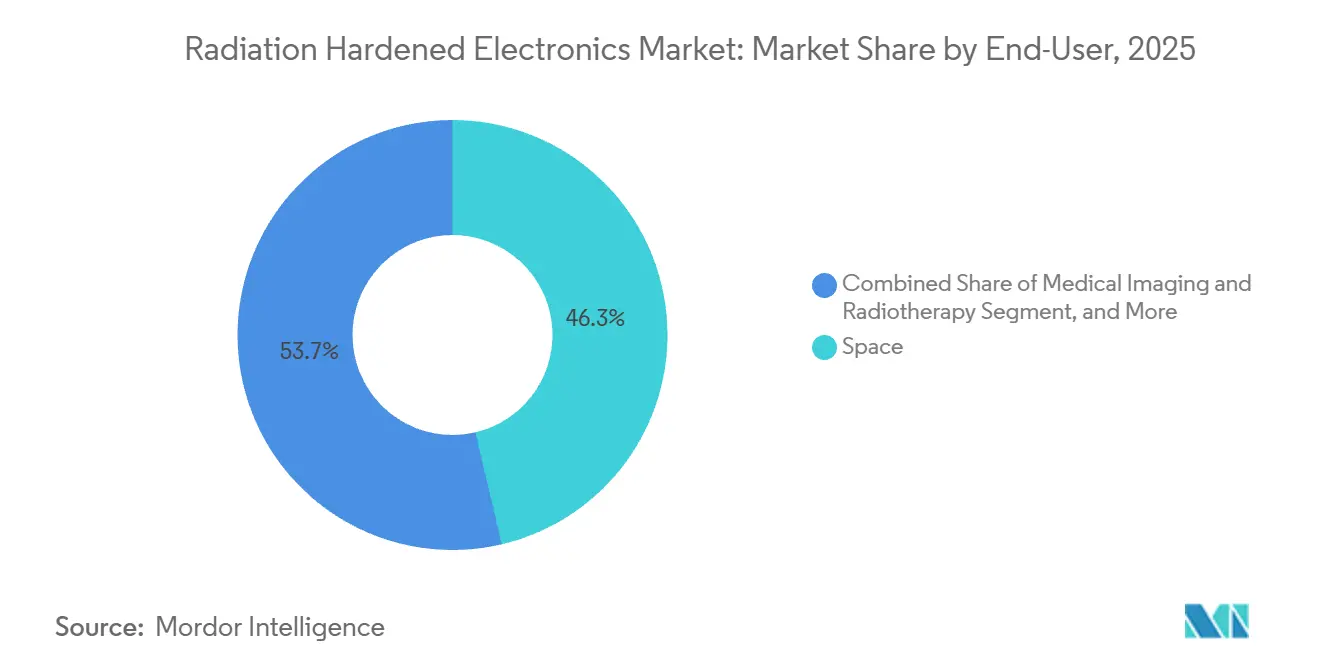

- Par utilisateur final, les applications spatiales représentaient 46,32 % du chiffre d'affaires 2025, tandis que les plateformes sans pilote à haute altitude progressent à un TCAC de 4,11 % jusqu'en 2031.

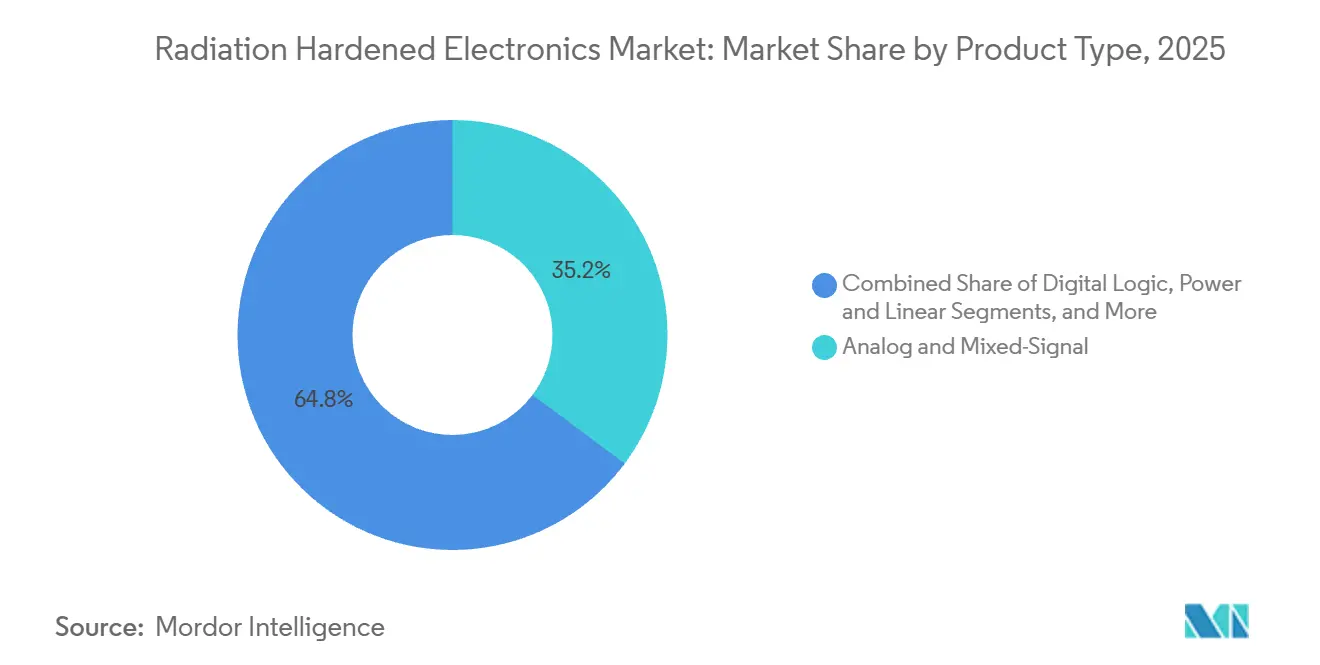

- Par composant, les circuits intégrés analogiques et à signal mixte ont capturé 35,21 % de la part de marché des électroniques durcies aux radiations en 2025, et les réseaux de portes programmables représentent la ligne de composants à la croissance la plus rapide, s'étendant de 4,41 % par an jusqu'en 2031.

- Par technique de fabrication, les solutions durcies aux radiations par conception représentaient 52,43 % des ventes 2025 et devraient progresser de 4,12 % par an, éclipsant les nœuds durcis aux radiations par procédé bloqués à 150 nanomètres.

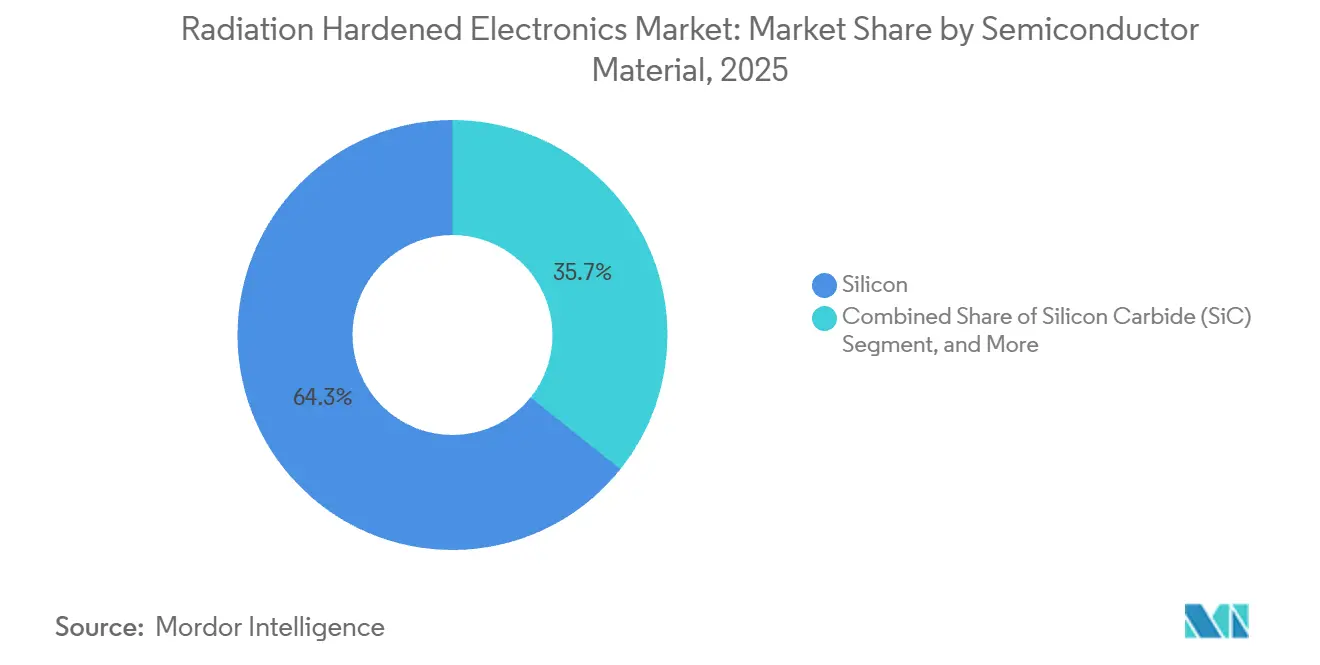

- Par matériau semi-conducteur, le silicium conservait 64,27 % du chiffre d'affaires 2025, tandis que les dispositifs au nitrure de gallium pour les unités de traitement de puissance croissent de 4,51 % par an jusqu'en 2031.

- Par type de rayonnement, la protection contre la dose ionisante totale représentait 48,33 % en 2025, mais l'atténuation des effets à événement unique mène la croissance à 5,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 41,63 % des ventes 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 4,99 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des électroniques durcies aux radiations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des constellations de satellites en orbite terrestre basse et en exploration spatiale lointaine | +1.2% | Mondial, concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des électroniques de défense stratégiques et tactiques dans la région OTAN | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Dynamique de construction de nouveaux réacteurs nucléaires en Asie et au Moyen-Orient | +0.6% | Asie-Pacifique et Moyen-Orient, répercussions en Europe | Long terme (≥ 4 ans) |

| Besoins en résilience des électroniques pour drones à haute altitude et aéronefs supersoniques | +0.4% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Normes de tolérance aux radiations imposées en imagerie médicale | +0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption rapide des dispositifs de puissance durcis aux radiations en SiC ou GaN | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des constellations de satellites en orbite terrestre basse et en exploration spatiale lointaine

Les commandes de milliers de satellites par opérateur ont modifié les schémas d'achat sur le marché des électroniques durcies aux radiations. Amazon s'est engagé à investir 10 milliards USD dans le Projet Kuiper jusqu'en 2026, tandis qu'OneWeb a achevé sa première constellation en 2024 et a approuvé un second groupe avec des liaisons laser inter-satellites nécessitant des émetteurs-récepteurs immunisés contre les verrouillages à événement unique à 10 gigabits par seconde. Les charges utiles Galileo Deuxième Génération de l'ESA sont spécifiées pour 15 ans en orbite, exigeant des oscillateurs durcis pour 15 ans d'exposition aux rayonnements. Les projets d'exploration spatiale lointaine ajoutent des besoins extrêmes ; la sonde Europa Clipper de la NASA embarque des électroniques vérifiées à 2,9 mégarads, excluant la plupart des composants commerciaux.[1]Bureau des communications de la NASA, "Électroniques de la mission Europa Clipper," nasa.gov La double pression d'un volume plus élevé et d'une physique plus sévère pousse les fournisseurs à réduire les coûts unitaires tout en relevant le plafond de la dose ionisante totale.

Modernisation des électroniques de défense stratégiques et tactiques dans la région OTAN

Les ministères de la défense remplacent l'avionique des années 1990 par des composants évalués selon les critères actuels de perturbation à événement unique. Le Royaume-Uni a réservé 24 milliards GBP pour moderniser les ordinateurs de mission Tornado et Typhoon, et BAE Systems a remporté 317 millions GBP pour des suites de guerre électronique au nitrure de gallium sur le chasseur Tempest. La Force aérienne des États-Unis alloue 28 milliards USD à la Domination aérienne de nouvelle génération, spécifiant des ordinateurs de vol autonomes qualifiés selon la norme MIL-STD-883 Classe S. Les projets hypersoniques de Lockheed Martin embarquent des capteurs inertiels durcis aux radiations pour survivre au blackout plasma, montrant que les missiles tactiques s'alignent sur les normes spatiales. Ensemble, ces budgets ancrent une demande pluriannuelle pour des processeurs qualifiés au-dessus de 100 kilorads.

Dynamique de construction de nouveaux réacteurs nucléaires en Asie et au Moyen-Orient

L'AIEA prévoit que la capacité nucléaire mondiale atteindra 436 GWe d'ici 2030, avec 68 % des nouveaux réacteurs en Asie et au Moyen-Orient. La Chine a connecté huit réacteurs Hualong One durant 2024-2025, chacun nécessitant des modules de contrôle capables de survivre à 10^14 neutrons par cm² et à 100 kilorads sur six décennies. Les réacteurs Kakrapar-3 et -4 de l'Inde s'approvisionnent en multiplexeurs durcis aux radiations dans le cadre des politiques d'autonomie nationale, tandis que les Émirats arabes unis ont finalisé leur quatrième unité APR1400 avec des moniteurs de neutrons basés sur l'héritage spatial européen. La flotte de petits réacteurs modulaires planifiée par l'Arabie saoudite ajoutera une nouvelle demande à partir de 2028. Ces programmes se traduisent directement par des commandes régulières de capteurs de flux neutronique, de processeurs tolérants aux rayonnements gamma et d'interfaces analogiques durcies.

Besoins en résilience des électroniques pour drones à haute altitude et aéronefs supersoniques

Opérer au-dessus de 60 000 pieds augmente la dose de rayonnement et les taux de perturbation à événement unique d'un ordre de grandeur par rapport au niveau de la mer. La plateforme Zephyr HAPS d'Airbus a établi un record d'endurance de 64 jours en 2025 avec des contrôleurs de vol durcis pour le flux de rayons cosmiques. Les États-Unis poursuivent des véhicules planeurs hypersoniques qui rentrent dans l'atmosphère avec des gaines de plasma exigeant des unités de mesure inertielle durcies aux radiations. Les nations du Golfe testent des drones à longue endurance à haute altitude pour la sécurité des frontières, élargissant encore la base de clients adressables. Le passage des aéronefs tactiques aux drones stratosphériques augmente donc les volumes incrémentaux pour les fournisseurs du marché des électroniques durcies aux radiations au service des grands donneurs d'ordre aérospatiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la conception pour la fiabilité et longs cycles de qualification | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capacité de fonderie restreinte pour les nœuds RHBP ≤ 90 nm | -0.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Compromis de performance par rapport aux puces COTS | -0.3% | Mondial, affecte les charges utiles radar et de renseignement sur les signaux | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés à l'ITAR ou au contrôle des exportations | -0.3% | Exportations américaines vers l'Europe, l'Asie-Pacifique, le Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la conception pour la fiabilité et longs cycles de qualification

L'ingénierie non récurrente pour un seul circuit intégré à signal mixte dépasse souvent 5 millions USD, et la qualification peut durer 24 à 36 mois. Les tests MIL-STD-883 exigent plusieurs débits de dose et températures, tandis que le temps de faisceau d'ions lourds au RADEF de l'ESA ou aux cyclotrons de l'Université Texas A&M peut coûter 3 000 USD par heure avec des files d'attente s'étalant sur un an.[2]Département de la Défense des États-Unis, "Méthodes de test MIL-STD-883," defense.gov Le flux d'analyse destructive de l'ESA pousse la dépense totale au-dessus de 8 millions USD pour les composants complexes. Les petites entreprises de satellites choisissent donc des puces commerciales avec blindage et nettoyage logiciel, acceptant un risque de défaillance en orbite plus élevé en échange d'un coût inférieur de 60 % et d'un délai d'approvisionnement raccourci d'un an.

Capacité de fonderie restreinte pour les nœuds RHBP ≤ 90 nm

Seule une poignée d'usines exploitent des flux silicium sur isolant adaptés à la production durcies aux radiations par procédé. L'usine de Manassas de BAE Systems est la seule ligne nord-américaine, fixée à des plaquettes de 150 millimètres et une géométrie de 150 nanomètres avec environ 12 000 démarrages de plaquettes par an. L'installation israélienne de Tower Semiconductor offre une capacité SOI de 180 nanomètres mais donne la priorité aux contrats automobiles, laissant l'aérospatiale avec des délais de 52 semaines. Sans nœud RHBP commercial sub-90 nanomètres en vue, les concepteurs s'appuient sur la redondance durcies aux radiations par conception qui gonfle la surface de puce jusqu'à 80 % et ne peut toujours pas satisfaire aux seuils LET des missions vers Jupiter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la domination spatiale oriente les priorités d'innovation

Les plateformes spatiales représentaient 46,32 % du chiffre d'affaires 2025, soulignant comment les méga-constellations et les engins scientifiques consomment la plus grande part du marché des électroniques durcies aux radiations. Les opérateurs ont commandé plus de 120 000 circuits intégrés durant 2025, et les programmes lunaires de l'ESA maintiennent la demande résiliente. La croissance sera inférieure à la moyenne du marché car les constellations en orbite terrestre basse adoptent de plus en plus le blindage sélectif avec des composants commerciaux. Les systèmes de drones à haute altitude et HAPS offrent la voie de croissance la plus rapide à 4,11 % de TCAC, Airbus et les grands donneurs d'ordre américains validant les drones stratosphériques. Leur avionique doit survivre aux rayons cosmiques à 70 000 pieds, de sorte que chaque ordinateur de vol intègre une redondance triple modulaire et une logique de correction d'erreurs. L'équipement classique aérospatial et de défense — chasseurs, missiles et systèmes de combat navals — représentait environ 28 % du chiffre d'affaires, porté par les budgets de modernisation de l'OTAN qui financent les processeurs MIL-STD-883 Classe S et les modules d'émission-réception au nitrure de gallium. Le secteur nucléaire a ajouté environ 12 % grâce aux réacteurs Kakrapar et Barakah, tandis que l'imagerie médicale et les laboratoires de physique des particules ont complété le reste.

La répartition des ventes 2025 illustre comment la taille du marché des électroniques durcies aux radiations reste pondérée vers les plateformes orbitales, mais une expansion unitaire plus rapide est visible dans les drones stratosphériques et les armes hypersoniques émergentes. Les grands donneurs d'ordre de défense combinent de plus en plus des processeurs qualifiés pour l'espace avec des étages de puissance au nitrure de gallium pour réaliser des économies de poids. Les exploitants nucléaires privilégient les capteurs durcis aux neutrons conformes aux objectifs de sécurité de l'AIEA. Les fabricants de systèmes d'imagerie, guidés par les nouvelles règles de la FDA et de l'UE, spécifient désormais des interfaces analogiques tolérantes aux radiations pour les scanners CT et TEP. Les installations scientifiques telles que le Grand collisionneur de hadrons haute luminosité du CERN renouvellent l'électronique des détecteurs à chaque arrêt en utilisant des circuits intégrés spécifiques à l'application personnalisés construits sur des bibliothèques durcies aux radiations par conception. Collectivement, ces évolutions indiquent un élargissement progressif de la base de clients au-delà des intégrateurs de satellites traditionnels, tout en maintenant la qualification au cœur des achats.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les circuits intégrés à signal mixte en tête, les réseaux de portes programmables gagnent des parts

Les dispositifs analogiques et à signal mixte ont capturé 35,21 % du chiffre d'affaires des composants en 2025, reflétant leur omniprésence dans la télémétrie, les interfaces de capteurs et le conditionnement de puissance. Les références de tension, les amplificateurs opérationnels et les convertisseurs de données haute précision de Texas Instruments sont embarqués dans chaque bus satellite, souvent évalués à 100 kilorads de dose ionisante totale et immunisés contre les verrouillages à événement unique. Les réseaux de portes programmables progressent de 4,41 % par an, la voie la plus rapide parmi les composants. Le RT PolarFire de Microchip Technology, construit sur des nœuds de procédé de 28 nanomètres avec des cellules durcies aux radiations par conception, a enregistré 14 victoires en tant que composant principal orbital en 2025 et permet la reconfiguration en orbite des antennes à réseau phasé et des processeurs radar à synthèse d'ouverture. Les microcontrôleurs et microprocesseurs ajoutent environ 18 % du chiffre d'affaires, ancrés par les lignes RAD5545 de BAE Systems et RAD750 de Honeywell qui répondent à une tolérance de 1 mégarad pour les missions en exploration spatiale lointaine.

Les composants complémentaires jouent des rôles critiques. La mémoire non volatile, y compris la MRAM à transfert de spin, représente environ 15 % du chiffre d'affaires, appréciée pour son immunité aux perturbations à événement unique à des niveaux LET supérieurs à 80 MeV·cm²/mg. Les semi-conducteurs discrets et les circuits intégrés de gestion de puissance constituent le solde, et leur pertinence augmente avec la propulsion électrique. Les dispositifs CoolGaN d'Infineon atteignent 98 % d'efficacité dans les unités de traitement de puissance, se traduisant par des systèmes thermiques plus légers pour les bus satellites. Pris ensemble, la répartition des composants montre une migration des circuits intégrés spécifiques à l'application à fonction fixe vers des éléments reconfigurables ou définis par logiciel qui réduisent le coût du cycle de vie et permettent des mises à jour de fonctionnalités en phase tardive, une évolution qui bénéficie au marché des électroniques durcies aux radiations.

Par type de produit : les processeurs dépassent la croissance analogique

Les processeurs et contrôleurs affichent un TCAC de 5,01 % jusqu'en 2031, soulignant comment les charges utiles définies par logiciel s'appuient sur des cœurs à haute fréquence d'horloge et des accélérateurs d'intelligence artificielle embarqués. La plateforme Versal tolérante aux radiations d'AMD assemble des cœurs Arm, des blocs DSP et du tissu de réseau de portes programmables sur une seule puce, permettant aux opérateurs d'exécuter une inférence d'apprentissage automatique pour l'observation de la Terre sans rapatrier les images brutes. Les lignes analogiques et à signal mixte restent le plus grand bloc de chiffre d'affaires à 35,21 % grâce à la conversion de puissance de précision et aux interfaces radiofréquences, bien que les chaînes de filtres numériques empiètent sur le filtrage analogique hérité. Les dispositifs logiques numériques, principalement les réseaux de portes programmables et les circuits intégrés spécifiques à l'application, détiennent environ un tiers de part alors que les caméras satellites et les réseaux radar exigent un traitement des données embarqué.

Les produits de puissance et linéaires ont leur propre dynamique. Le convertisseur abaisseur TPS7H4003-SEP de Texas Instruments, qualifié à 100 kilorads, offre 97 % d'efficacité de pointe, réduisant la masse thermique de 18 % par rapport aux régulateurs linéaires plus anciens. STMicroelectronics répond avec des puces de base système qui fusionnent le séquençage de puissance, la surveillance de tension et les émetteurs-récepteurs CAN, réduisant le nombre de connecteurs de 30 %. Ces dispositifs hybrides illustrent comment l'intégration se poursuit même dans les catégories durcies aux radiations de niche, ajoutant du volume au marché des électroniques durcies aux radiations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technique de fabrication : le RHBD domine face aux contraintes de fonderie

Les solutions durcies aux radiations par conception ont livré 52,43 % des ventes 2025 et progresseront de 4,12 % par an. La redondance au niveau des circuits, les anneaux de garde et le code de correction d'erreurs permettent d'obtenir des sections efficaces acceptables sans plaquettes exotiques, de sorte que les concepteurs peuvent effectuer des sorties de bande dans des fonderies grand public comme TSMC. Le RT PolarFire de Microchip démontre des sections efficaces de perturbation inférieures à 10^-9 cm²/bit à 37 MeV·cm²/mg, suffisantes pour les missions géostationnaires. Les flux durcis aux radiations par procédé restent essentiels pour les composants destinés à Jupiter mais ne détiennent que 38 % de part en raison des limites de 150 nanomètres de la ligne de Manassas. L'atténuation par logiciel et micrologiciel capture environ 10 %, comme en témoignent les satellites Starlink de SpaceX qui s'appuient sur des SoC commerciaux avec un logiciel de nettoyage basé sur Linux. Les schémas hybrides combinent les deux tactiques, l'programme ARTES de l'ESA visant des réductions de coûts de 40 % avec des cœurs RHBD mixtes et une correction au niveau logiciel.

La répartition des techniques met en évidence un levier de coût matériel au sein du marché des électroniques durcies aux radiations. Les cycles RHBD peuvent exploiter des fonderies de 28 nanomètres ou même de 7 nanomètres, augmentant la densité logique tout en réduisant la puissance. Les composants RHBP restent cruciaux pour les sondes en exploration spatiale lointaine, mais leur approvisionnement en plaquettes est plafonné et leurs tailles de puce restent grandes. Sur la fenêtre de prévision, le durcissement centré sur la conception devrait s'emparer de davantage de charges utiles à forte intensité de calcul, laissant les nœuds RHBP spécialisés pour la science des planètes extérieures ou les systèmes à qualification humaine.

Par matériau semi-conducteur : le GaN progresse face à l'héritage du silicium

Le silicium a encore généré 64,27 % du chiffre d'affaires des semi-conducteurs en 2025, ancré par les flux analogiques bipolaires-CMOS-DMOS qui supportent les amplificateurs opérationnels et les convertisseurs analogique-numérique de précision. Le nitrure de gallium progresse de 4,51 % par an, la voie matérielle la plus rapide du marché des électroniques durcies aux radiations. Les HEMT 650 V CoolGaN d'Infineon passent 100 kilorads et le claquage à événement unique à 75 MeV·cm²/mg, atteignant 98 % d'efficacité dans les alimentations de propulseurs à effet Hall. Le carbure de silicium fournit environ 8 % et affiche une croissance unitaire annuelle de 38 %, notamment dans les diodes Schottky pour les contrôleurs de propulseurs 600 V.

D'autres matériaux III-V, notamment les amplificateurs de puissance à arséniure de gallium et les photodétecteurs à phosphure d'indium, occupent des niches optiques et radiofréquences, contribuant les 28 % restants. Le programme EPOSIC d'Horizon Europe a livré des prototypes de nitrure de gallium sur silicium 1 200 V à l'ESA en 2025, montrant des voies de réduction des coûts en volume. La répartition indique que la domination du silicium diminuera mais ne disparaîtra pas, tandis que le GaN et le SiC captent des créneaux incrémentaux de conversion de puissance et de haute fréquence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de rayonnement : l'atténuation des SEE s'accélère

Le blindage contre la dose ionisante totale représentait 48,33 % du chiffre d'affaires 2025, reflétant l'accumulation universelle de rayonnement gamma en orbite. Les composants qualifiés à 100 kilorads constituent la référence pour les missions GEO de 15 ans. L'atténuation des effets à événement unique progresse le plus rapidement à un TCAC de 5,13 % car les constellations en orbite terrestre moyenne et les engins en exploration spatiale lointaine font face à un flux d'ions plus intense qu'en orbite terrestre basse.

L'électronique d'Europa Clipper nécessitait une immunité LET supérieure à 80 MeV·cm²/mg, éliminant plus de la moitié des références du marché lors des revues de conception. Les solutions de dose de dommages par déplacement servent l'optoélectronique, tandis que les composants durcis aux neutrons soutiennent les capteurs de réacteurs nucléaires. L'élargissement des altitudes orbitales et les missions scientifiques plus ambitieuses soutiennent l'investissement dans les trois catégories, mais les circuits intégrés spécifiques à l'application et les réseaux de portes programmables axés sur les SEE se distinguent comme le vecteur de croissance principal.

Analyse géographique

L'Amérique du Nord a livré 41,63 % du chiffre d'affaires 2025, la Force spatiale des États-Unis ayant budgétisé 29 milliards USD pour les systèmes spatiaux et la NASA ayant acheté du matériel pour les modules de la passerelle lunaire Artémis. L'avionique continue du F-35 et les ordinateurs de vol de la Domination aérienne de nouvelle génération prolongent la demande. Le Canada contribue par des suiveurs d'étoiles et des stations au sol construits par MDA, préservant sa part dans les capteurs de niche. La croissance future de la région ralentit vers la moyenne du marché car les grands donneurs d'ordre NewSpace en Californie et au Colorado ont pivoté vers des processeurs commerciaux avec couverture de pannes logicielles, réduisant la nomenclature par engin spatial.

L'Asie-Pacifique devrait se développer à un TCAC de 4,99 %, le rythme régional le plus rapide du marché des électroniques durcies aux radiations. Les huit nouveaux réacteurs Hualong One connectés en Chine exigent chacun des électroniques de contrôle durcies aux neutrons évaluées à 10^14 neutrons par cm². La capsule habitée Gaganyaan de l'Inde spécifie une avionique de 50 kilorads avec une redondance triple modulaire, tandis que le lanceur Nuri de la Corée du Sud et les plans d'orbiteur lunaire génèrent des mandats d'approvisionnement local. Les aspirations nucléaires de l'Asie du Sud-Est, menées par le partenariat de 2 GWe de l'Indonésie avec Rosatom, se manifesteront vers 2028 et 2029. Le lanceur H3 du Japon et les missions scientifiques de la JAXA continuent d'importer des circuits intégrés à signal mixte mais localiseront les microcontrôleurs grâce à l'alliance Renesas-JAXA.

L'Europe représentait environ 32 % du chiffre d'affaires 2025, centrée sur le Galileo Deuxième Génération de l'ESA à 1,8 milliard EUR et les constructions de satellites Airbus OneWeb.[3]Agence spatiale européenne, "Galileo Deuxième Génération," esa.int Le chasseur Tempest du Royaume-Uni accroît la demande en nitrure de gallium, et les règles du Règlement européen sur les dispositifs médicaux élargissent le besoin de canaux de scanner CT tolérants aux radiations. Le Moyen-Orient a livré environ 6 %, dominé par le programme nucléaire Barakah des Émirats arabes unis. L'Amérique du Sud et l'Afrique sont restées en dessous de 5 %, bien que le petit réacteur modulaire planifié par le Brésil et le projet de prolongation de la durée de vie de Koeberg en Afrique du Sud constituent un pipeline. La dispersion montre comment les stratégies régionales de défense et d'énergie se traduisent directement en flux de capitaux dans les électroniques durcies aux radiations.

Paysage concurrentiel

La concentration du marché est modérée. Honeywell, BAE Systems, CAES, Texas Instruments et STMicroelectronics détiennent ensemble environ 60 % du chiffre d'affaires, leur conférant l'envergure nécessaire pour financer de longs cycles de qualification. Chacun maintient des positions sur les listes de pièces qualifiées de la NASA et de l'ESA, ce qui augmente les coûts de changement pour les intégrateurs. BAE Systems exploite la seule fonderie RHBP nord-américaine, tandis que l'acquisition de Microsemi par Microchip en 2018 a sécurisé les portefeuilles de réseaux de portes programmables et de composants discrets sous un même toit. Les challengers de niche comprennent Vorago Technologies dans les microcontrôleurs, Everspin Technologies dans la MRAM et Frontgrade Technologies dans les circuits intégrés de gestion de puissance, tous prospérant dans les constellations NewSpace sensibles aux coûts prêtes à adopter des dispositifs RHBD à des prix inférieurs de 40 %.

Les feuilles de route technologiques définissent les évolutions de parts. Le Versal ACAP 7 nanomètres d'AMD offre un débit en gigabits au-delà des réseaux de portes programmables hérités, s'imposant dans le radar à synthèse d'ouverture. Infineon a déposé 14 brevets sur les agencements de transistors GaN pour réduire le claquage à événement unique, ciblant les unités de propulsion électrique qui dominent les bus de télécommunications géostationnaires. Analog Devices a acquis une ligne SOI de 150 millimètres auprès de X-FAB, ajoutant 8 000 démarrages de plaquettes par an et assurant l'approvisionnement RHBP européen. Les frictions liées au contrôle des exportations restent un facteur imprévisible ; les retards ITAR de neuf mois en 2024 ont permis aux fournisseurs européens et asiatiques de remporter des créneaux de charge utile de satellites OTAN.

Les stratégies des entreprises se divisent. Les acteurs établis misent sur l'intégration verticale, de la plaquette au composant emballé, garantissant la dose ionisante totale et les garanties à événement unique. Les nouveaux entrants exploitent les nœuds sub-28 nanomètres des fonderies grand public, en associant un nettoyage robuste du micrologiciel plutôt qu'un durcissement coûteux du procédé. Les deux voies coexisteront, les acteurs historiques défendant les missions en exploration spatiale lointaine et à qualification humaine tandis que les perturbateurs s'emparent des constellations renouvelées tous les cinq ans.

Leaders du secteur des électroniques durcies aux radiations

Honeywell International Inc.

BAE Systems plc

CAES (Cobham Advanced Electronic Solutions)

Texas Instruments Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microchip Technology a annoncé que le RT PolarFire FPGA-ES a atteint 100 kilorads de dose totale et une immunité LET à 80 MeV·cm²/mg, ajoutant 14 victoires de conception satellite durant 2025.

- Octobre 2025 : BAE Systems a remporté une commande de 89 millions USD pour fournir des processeurs RAD5545 pour la constellation infrarouge persistante en orbite haute de nouvelle génération, avec des livraisons prévues jusqu'en 2028.

- Août 2025 : Frontgrade Technologies a sécurisé 23 millions USD pour livrer des circuits intégrés de gestion de puissance pour la couche de transport de l'Agence de développement spatial de 150 satellites.

- Juin 2025 : BAE Systems a reçu 317 millions GBP pour construire des suites de guerre électronique pour le chasseur Tempest, intégrant des modules TR au nitrure de gallium de 300 kilorads.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des électroniques durcies aux radiations comme les nouveaux dispositifs semi-conducteurs et modules au niveau carte délibérément conçus, traités ou protégés par micrologiciel pour survivre à la dose ionisante totale, aux dommages par déplacement et aux effets à événement unique dans l'espace, les actifs de défense à haute altitude, les réacteurs nucléaires et les accélérateurs médicaux. Selon Mordor Intelligence, les flux de valeur couverts comprennent les circuits intégrés durcis aux radiations, les dispositifs de puissance, les capteurs et les sous-systèmes de gestion de puissance fournis aux opérateurs de satellites, de défense, de nucléaire, de médical et de recherche dans le monde entier.

Exclusion de portée : les matériaux de blindage discrets, les services de test autonomes et les pièces héritées remises à neuf sont hors de cette portée.

Aperçu de la segmentation

- Par utilisateur final

- Espace

- Aérospatiale et défense (air, terre, naval)

- Production d'énergie nucléaire et cycle du combustible

- Imagerie médicale et radiothérapie

- Plateformes drones à haute altitude et HAPS

- Accélérateurs de particules industriels et laboratoires de recherche

- Par composant

- Semi-conducteurs discrets

- Capteurs (optiques, d'image, environnementaux)

- Circuits intégrés (ASIC, SoC)

- Microcontrôleurs et microprocesseurs

- Mémoire (SRAM, MRAM, FRAM, EEPROM)

- Réseaux de portes programmables (FPGA)

- Circuits intégrés de gestion de puissance

- Par type de produit

- Analogique et signal mixte

- Logique numérique

- Puissance et linéaire

- Processeurs et contrôleurs

- Par technique de fabrication

- Durci aux radiations par conception (RHBD)

- Durci aux radiations par procédé (RHBP)

- Atténuation par logiciel et micrologiciel durci aux radiations

- Par matériau semi-conducteur

- Silicium

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres matériaux semi-conducteurs

- Par type de rayonnement

- Dose ionisante totale (TID)

- Effets à événement unique (SEE)

- Dose de dommages par déplacement (DDD)

- Fluence neutronique et protonique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de programmes d'engins spatiaux, des ingénieurs de fonderie, des spécialistes de laboratoires de tests aux radiations et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations confirment les seuils de dose, les retards de lancement, les progressions de prix et le calendrier d'adoption que les documents seuls ne peuvent révéler.

Recherche documentaire

Nous commençons par des données ouvertes et de haute qualité provenant des journaux de lancement de la NASA et de l'ESA, des livres budgétaires du Département de la Défense américain, des comptages de réacteurs de l'AIEA, des séries d'expéditions de l'Association des industries des semi-conducteurs, des articles IEEE et des traceurs douaniers. Les rapports annuels 10-K des entreprises cotées, les présentations aux investisseurs et les actualités fiables accessibles via Dow Jones Factiva et D&B Hoovers affinent les prix de vente et les empreintes des fournisseurs. Ces références décrivent les bassins de demande historiques ; de nombreux autres référentiels ont soutenu la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les lancements de satellites, les inventaires de réacteurs, les comptages de plateformes de défense et les installations de LINAC, puis multiplie chaque bassin par le contenu durci aux radiations et les prix de vente moyens actualisés. Les consolidations de fournisseurs et les vérifications ciblées des canaux offrent une vérification ascendante. Les variables clés telles que la cadence de lancement, la charge en semi-conducteurs par satellite, les tendances de rendement SiC/GaN et les dépenses de modernisation de la défense alimentent une régression multivariée combinée à une analyse de scénarios jusqu'en 2030 ; les plages d'experts comblent les écarts restants.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et des vérifications d'anomalies. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires après des événements importants, et nous effectuons un audit complet avant la livraison.

Pourquoi la référence des électroniques durcies aux radiations de Mordor mérite confiance

Les valeurs publiées divergent souvent car les entreprises varient la composition des composants, les grilles tarifaires et la cadence d'actualisation. En ancrant strictement la portée aux électroniques qualifiées aux radiations et en actualisant les variables chaque année, notre équipe fournit une référence équilibrée que les utilisateurs peuvent retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,88 milliard USD (2025) | ||

| 1,69 milliard USD (2024) | Consultance mondiale A | ensemble de composants plus étroit ; accent militaire |

| 1,60 milliard USD (2024) | Analyste sectoriel B | regroupe les alliages de blindage ; mélange les devises |

| 1,73 milliard USD (2024) | Journal professionnel C | omet la demande médicale et de recherche |

Pris ensemble, la comparaison montre que notre choix discipliné de portée, nos variables traçables et notre cadence d'actualisation plus rapide font des chiffres de Mordor le point de départ fiable pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des électroniques durcies aux radiations ?

La taille du marché des électroniques durcies aux radiations a atteint 1,94 milliard USD en 2026 et devrait croître jusqu'à 2,33 milliards USD d'ici 2031 à un TCAC de 3,73 %.

Quelle région connaît la croissance la plus rapide sur 2026-2031 ?

L'Asie-Pacifique affiche le TCAC le plus fort à 4,99 %, alimenté par les projets de construction de nouveaux réacteurs nucléaires et les programmes croissants de lanceurs nationaux.

Quelle catégorie de composants croît le plus rapidement ?

Les réseaux de portes programmables enregistrent le rythme annuel le plus élevé à 4,41 % alors que les grands donneurs d'ordre satellites adoptent la logique reconfigurable en orbite.

Pourquoi les cycles de qualification freinent-ils les nouveaux entrants ?

Un seul circuit intégré à signal mixte peut engendrer 5 à 8 millions USD de coûts d'ingénierie non récurrents et 24 à 36 mois de tests MIL-STD-883 ou ESCC, retardant le délai de mise en chiffre d'affaires.

Comment les matériaux à large bande interdite affectent-ils la conception des produits ?

Les dispositifs au nitrure de gallium et au carbure de silicium atteignent 98 % d'efficacité de traitement de puissance, réduisant la masse thermique et permettant des unités de propulsion électrique à plus haute tension.

Quelles entreprises dominent le paysage concurrentiel ?

Honeywell International, BAE Systems, CAES, Texas Instruments et STMicroelectronics représentent ensemble environ 60 % du chiffre d'affaires du marché.

Dernière mise à jour de la page le: