Taille et part du marché des composants électroniques passifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.45 Milliards de dollars |

| Taille du Marché (2031) | 63.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

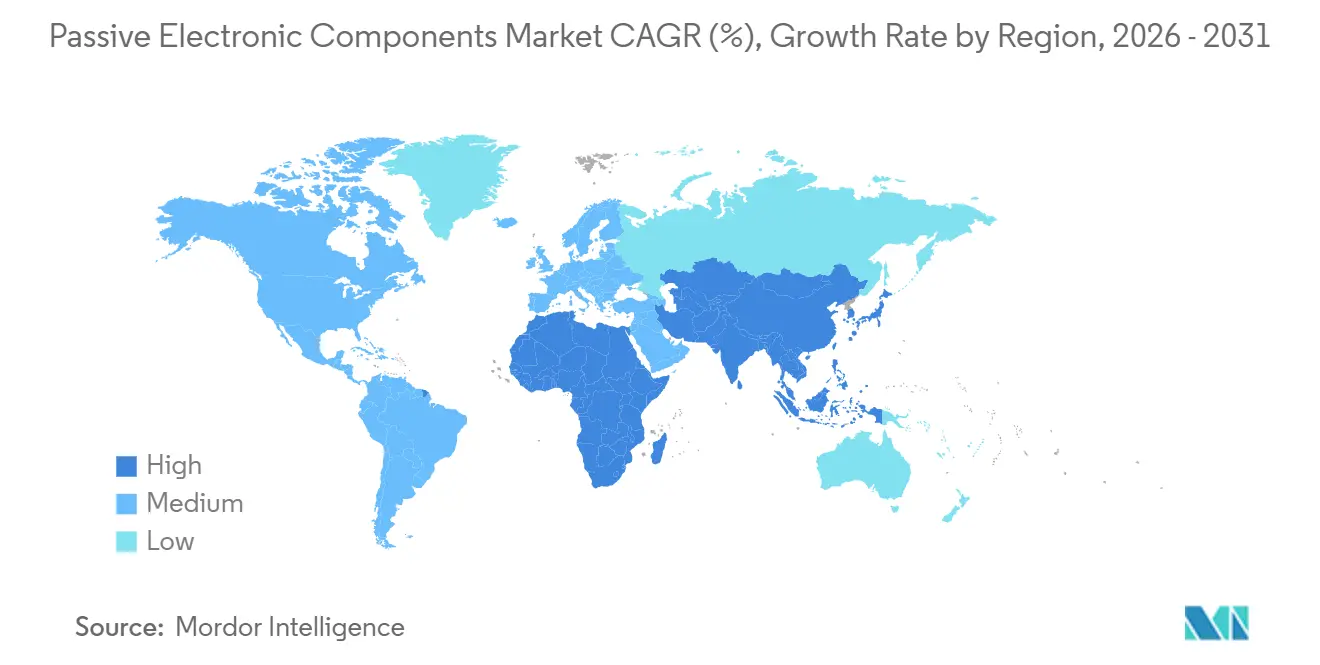

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

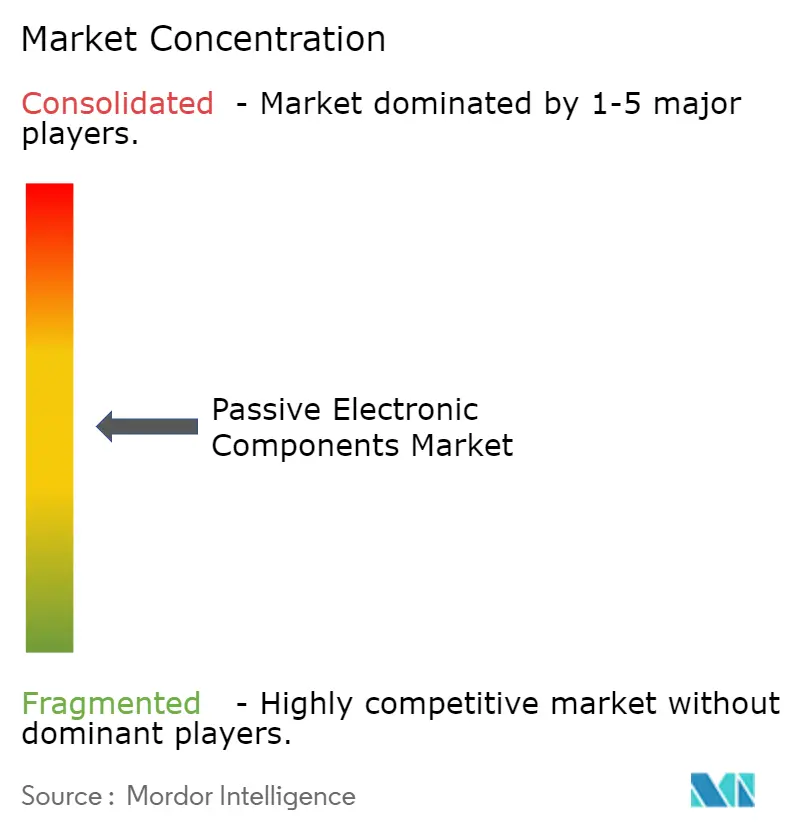

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électroniques passifs par Mordor Intelligence

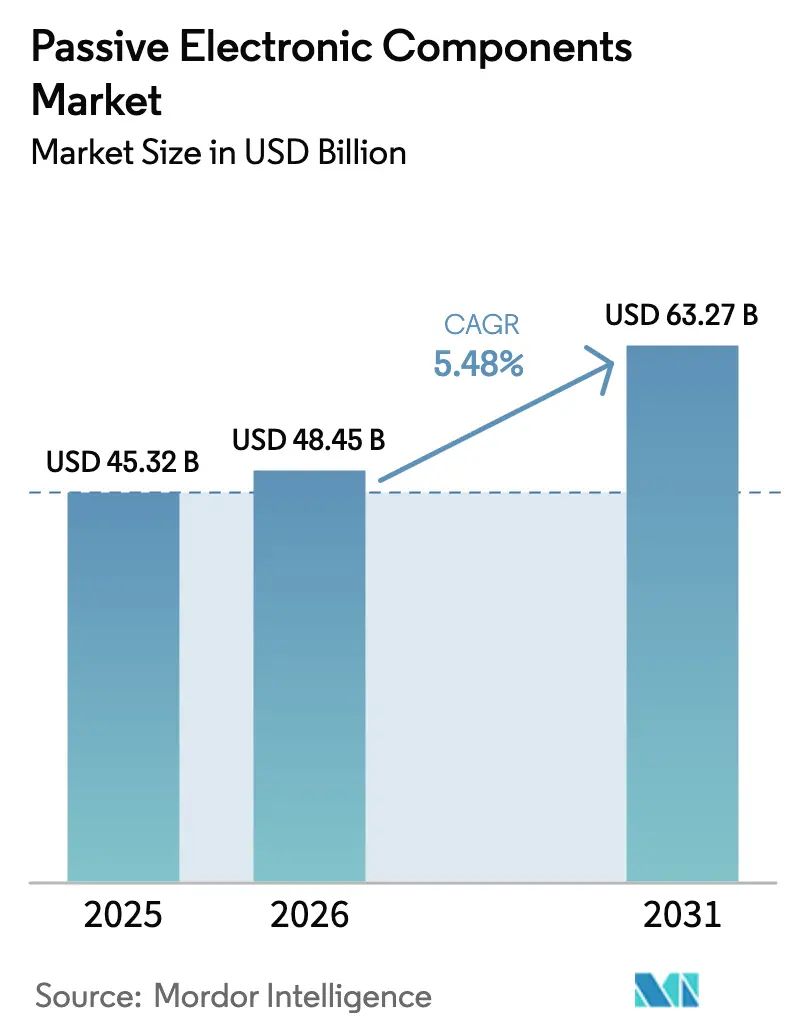

La taille du marché des composants électroniques passifs était évaluée à 45,32 milliards USD en 2025 et devrait croître de 48,45 milliards USD en 2026 pour atteindre 63,27 milliards USD d'ici 2031, à un TCAC de 5,48 % durant la période de prévision (2026-2031). L'expansion est portée par les plateformes de véhicules électriques qui consomment trois à cinq fois plus de condensateurs, de résistances et d'inducteurs par unité que les voitures à combustion interne, tandis que les stations de base 5G et Wi-Fi 7 génèrent une demande sans précédent pour les filtres haute fréquence. Les fabricants d'équipements intègrent des composants passifs miniatures dans les substrats de circuits imprimés pour économiser l'espace sur les cartes, même si l'intégration verticale dans l'approvisionnement en palladium et en ruthénium atténue les chocs de prix. Les programmes souverains d'électronique au Moyen-Orient, en Inde et en Asie du Sud-Est régionalisent la production, réduisant les risques logistiques et améliorant la résilience. L'axe concurrentiel s'est en conséquence déplacé des guerres de prix vers le leadership technologique, les principaux fournisseurs déposant des brevets sur des diélectriques capables de résister aux procédés de soudure sans plomb à 260 °C et intégrant des composants passifs dans des modules de puissance pour les onduleurs au carbure de silicium.

Principaux enseignements du rapport

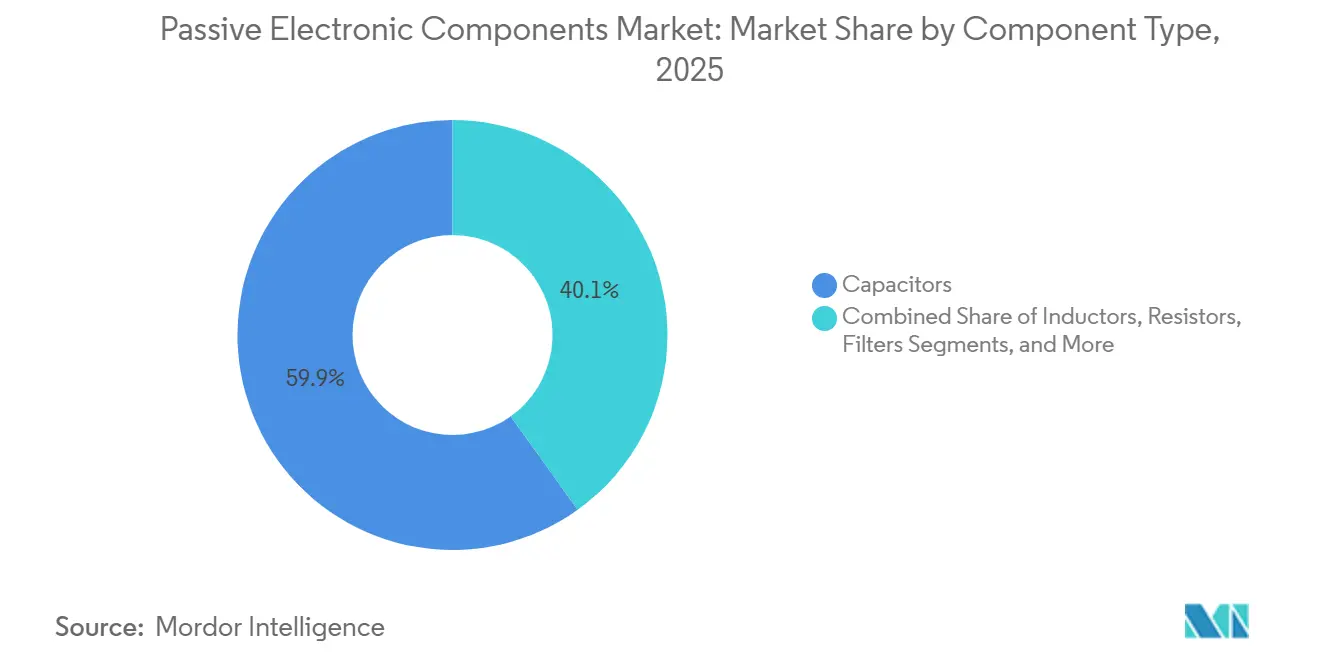

- Par type de composant, les condensateurs représentaient 59,89 % de la part du marché des composants électroniques passifs en 2025, tandis que les filtres progressent à un TCAC de 8,23 % jusqu'en 2031.

- Par type de produit de condensateur, les unités céramiques étaient en tête avec 45,78 % de la taille du marché des composants électroniques passifs en 2025 ; les supercondensateurs progressent à un TCAC de 7,31 % jusqu'en 2031.

- Par secteur d'utilisation finale des condensateurs, l'automobile a capté 26,59 % de la part des revenus en 2025, tandis que les applications énergétiques devraient progresser à un TCAC de 7,02 %.

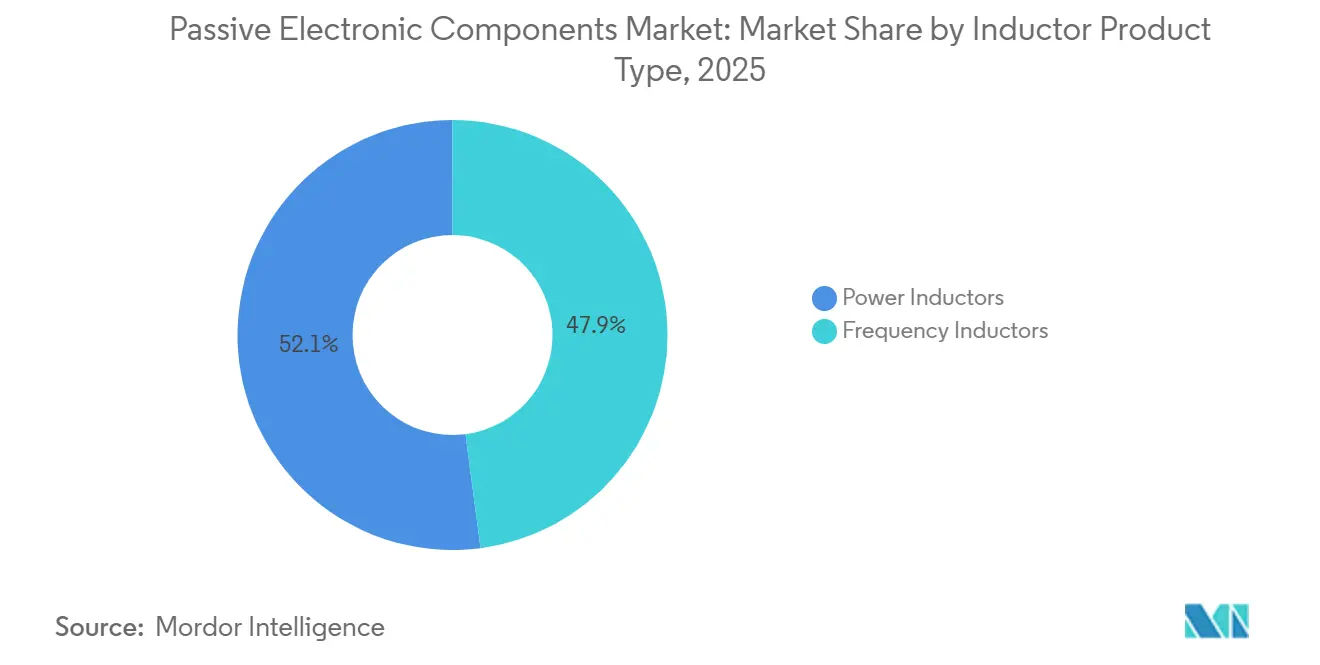

- Par type de produit d'inducteur, les inducteurs de puissance détenaient 52,07 % des revenus en 2025 ; les inducteurs RF devraient enregistrer le TCAC le plus rapide à 6,82 % d'ici 2031.

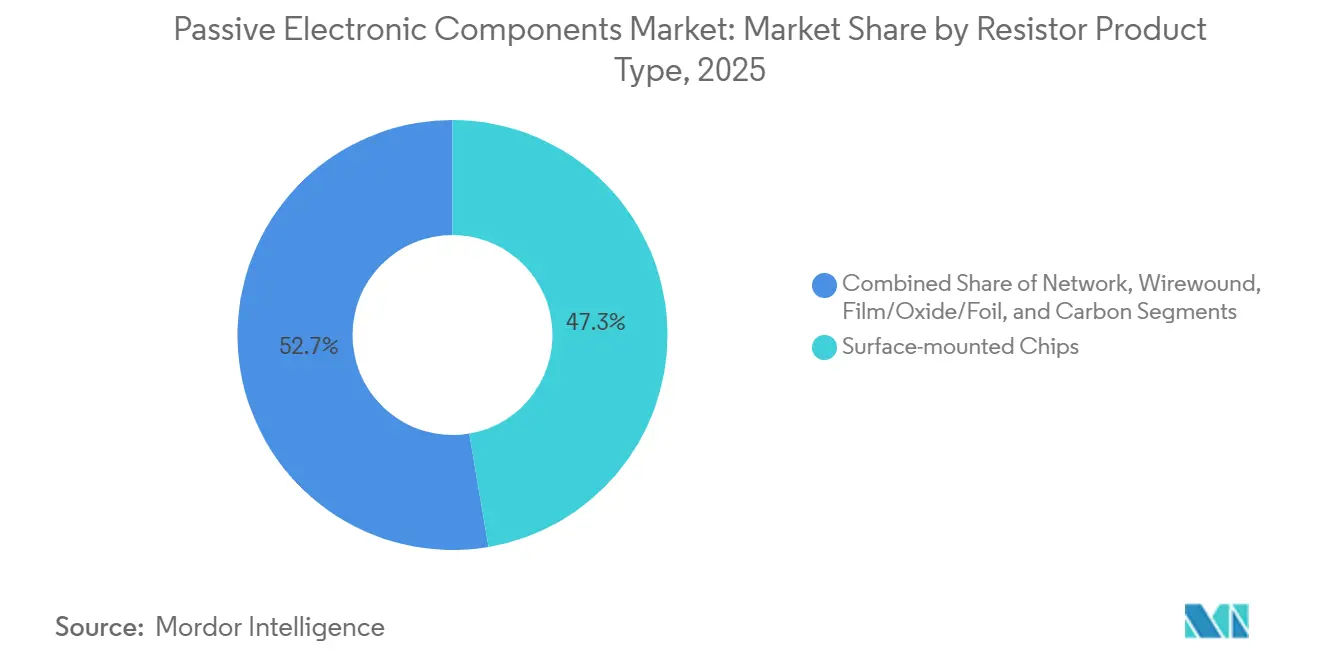

- Par type de produit de résistance, les puces à montage en surface représentaient 47,32 % de la part en 2025, tandis que les dispositifs à couche mince, à oxyde et à feuille progressent à un TCAC de 6,03 %.

- Par géographie, l'Asie-Pacifique a contribué à 36,12 % des revenus des condensateurs en 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 6,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composants électroniques passifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'électronique automobile pour les véhicules électriques et autonomes | +1.8% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement de la 5G stimulant la demande de composants passifs haute fréquence | +1.5% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des appareils IoT nécessitant des composants passifs à très faible consommation | +1.2% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Intégration verticale de l'approvisionnement en matériaux pour sécuriser le palladium et le ruthénium | +0.7% | Japon, Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Émergence de la technologie des composants passifs intégrés dans les substrats de circuits imprimés | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Régionalisation de la fabrication électronique pour atténuer les risques liés à la chaîne d'approvisionnement | +1.0% | Asie du Sud-Est, Inde, Mexique, Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électronique automobile pour les véhicules électriques et autonomes

Les voitures électriques déploient jusqu'à 3 000 composants passifs discrets, soit le triple du nombre des véhicules traditionnels, car les batteries de 800 V nécessitent des condensateurs céramiques à fort ondulation, des résistances de détection de courant et des filtres CEM. Les systèmes de gestion de batterie intègrent à eux seuls environ 200 condensateurs multicouches céramiques (MLCC) par module, lissant les courants d'équilibrage pour protéger les cellules lithium-ion. Le lidar et le radar à 77 GHz ajoutent des inducteurs et des condensateurs à stabilité thermique devant satisfaire des plages de fonctionnement de moins 40 °C à plus 125 °C. Tesla a signalé une hausse de 18 % du coût des composants passifs par véhicule en 2025, principalement due à ces mises à niveau haute tension.[1]Tesla Inc., "Rapport annuel 2025," tesla.com Les équipementiers de rang 1 co-localisent des lignes de condensateurs à côté des usines de groupes motopropulseurs européennes et chinoises, réduisant les délais de livraison de 12 à quatre semaines et libérant du fonds de roulement.

Déploiement de la 5G stimulant la demande de composants passifs haute fréquence

Les macrocellules de cinquième génération utilisent un spectre au-dessus de 3,5 GHz, où les parasites dans les composants passifs conventionnels induisent des pertes d'insertion. Les panneaux Massive-MIMO regroupent 64 à 256 radiateurs et nécessitent des condensateurs dont les fréquences d'autorésonance dépassent 10 GHz. Les sites 5G autonomes mondiaux ont atteint 1,2 million fin 2025, la Chine et la Corée du Sud hébergeant 60 % des déploiements.[2]GSMA, "Rapport sur l'économie mobile 2025," gsma.com Chaque radio consomme environ 400 composants passifs, dont des inducteurs RF accordés pour fonctionner en gigahertz. Ericsson a documenté une réduction de poids de 25 % dans ses radios en bande médiane en miniaturisant ces composants passifs, permettant des installations en toiture plus légères.[3]Ericsson, "Rapport de durabilité 2025," ericsson.com Seule une poignée de fournisseurs peut fritter des noyaux en ferrite qui maintiennent la perméabilité stable dans des conditions extrêmes de température et d'humidité.

Adoption croissante des appareils IoT nécessitant des composants passifs à très faible consommation

Les capteurs industriels, les nœuds d'agriculture intelligente et les moniteurs de santé à distance doivent fonctionner pendant des années sur des piles bouton, poussant les fournisseurs à concevoir des condensateurs et des inducteurs avec des fuites inférieures à 1 nA. Les connexions IoT cellulaires ont dépassé 3 milliards en 2025, l'agriculture et la logistique étant les secteurs d'adoption les plus rapides. Les appareils subissent des variations de moins 40 °C à plus 85 °C et une humidité supérieure à 90 %, ce qui accélère l'électromigration si les terminaisons ne sont pas résistantes à la corrosion. Les fabricants appliquent des revêtements conformes pour prolonger la durée de vie au-delà de 10 ans, une nécessité pour les compteurs intelligents et les moniteurs de pipelines. Vishay a noté que les résistances à couche mince initialement conçues pour les unités de contrôle moteur apparaissent désormais dans les passerelles IoT car elles dérivent de moins de 0,1 % sur une décennie.

Émergence de la technologie des composants passifs intégrés dans les substrats de circuits imprimés

L'intégration de résistances et de condensateurs dans le diélectrique des circuits imprimés réduit la surface de la carte de 30 % et raccourcit les chemins de retour, améliorant l'intégrité du signal. AT and S a révélé que les substrats intégrés représentaient 15 % des revenus HDI de 2025, soit presque le double des niveaux de 2024.[4]AT and S, "Rapport annuel 2025," ats.net Cette méthode repose sur le dépôt par pulvérisation cathodique et le découpage laser, nécessitant 50 millions USD par ligne en capital. Intel a breveté des condensateurs de découplage intégrés à billes de connexion qui réduisent l'impédance de distribution de puissance de 40 %, permettant des vitesses d'horloge supérieures à 6 GHz sans chute de tension. Bien que rentables pour des valeurs inférieures à 100 nF, les composants passifs intégrés lient les clients à un seul fournisseur de circuits imprimés, augmentant les coûts de changement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des métaux précieux impactant les coûts des condensateurs | -0.9% | Japon, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Limites de miniaturisation pour les composants à haute capacité | -0.6% | Mondial, contrainte la plus forte dans l'électronique grand public | Moyen terme (2-4 ans) |

| Réglementations environnementales sur l'utilisation du tantale et du plomb | -0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en expertise de conception RF haute fréquence | -0.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux précieux impactant les coûts des condensateurs

Le palladium s'est négocié entre 900 et 1 400 USD par once troy en 2025, faisant varier les marges des MLCC jusqu'à 5 points de pourcentage pour les fournisseurs sans couverture. Le ruthénium a bondi de 40 % début 2025 en raison du resserrement des restrictions à l'exportation russes, forçant la reformulation des pâtes d'électrodes qui sacrifient la densité de capacité. TDK a indiqué que l'inflation des métaux précieux a réduit sa marge sur les condensateurs de 150 points de base au cours de l'exercice 2025 et a déclenché une révision des prix avec les acheteurs automobiles et industriels. Les petits fournisseurs manquant d'envergure ont subi des impacts plus importants, accélérant la consolidation du secteur.

Limites de miniaturisation pour les composants à haute capacité

L'épaisseur du diélectrique dans les MLCC a été réduite à 0,5 µm, mais aller plus mince déclenche l'effet tunnel quantique et le claquage. Murata a calculé qu'un boîtier 0201 contenant 22 µF nécessiterait 1 000 couches, un facteur de perte de rendement qui rend la pièce non économique. Les concepteurs empilent plutôt des puces à plus faible capacité ou adoptent des hybrides polymères pour une énergie volumique élevée dans des empreintes minces. L'iPhone 16 d'Apple a combiné des réseaux céramiques et en tantale pour contourner ce plafond, bien qu'avec une complexité accrue de la nomenclature des matériaux.[5]Apple Inc., "Rapport sur la responsabilité des fournisseurs 2025," apple.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les condensateurs ancrent le marché, les filtres progressent sous l'effet de la demande RF

En 2025, les condensateurs représentaient 59,89 % des revenus du marché des composants électroniques passifs, validant leur universalité pour le conditionnement de puissance dans les secteurs automobile, industriel et grand public. Les filtres, bien que plus modestes en base, progresseront à un TCAC de 8,23 % jusqu'en 2031, chaque terminal 5G intégrant désormais jusqu'à 40 filtres acoustiques pour isoler les signaux Wi-Fi 6E, Bluetooth, ultra-large bande et 5G. Les inducteurs soutiennent les convertisseurs de puissance, tandis que les résistances fixent les courants et divisent les tensions dans tous les circuits.

La technologie intégrée redessine les frontières des catégories. Les substrats hébergeant des résistances et des condensateurs à couche mince réduisent la hauteur des smartphones, mais les valeurs supérieures à 100 nF imposent encore des dispositifs discrets pour le stockage d'énergie. Par conséquent, la taille du marché des composants électroniques passifs pour les condensateurs discrets dans les domaines automobile et industriel devrait rester dominante, même si les filtres axés sur la chaîne de signal continuent de gagner des parts incrementales dans les terminaux mobiles et les stations de base.

Par type de produit de condensateur : la domination de la céramique face à l'élan des supercondensateurs

Les unités céramiques ont représenté 45,78 % des ventes de condensateurs en 2025, bénéficiant d'une large plage de capacité, d'une faible résistance série équivalente (ESR) et d'une bonne réponse en haute fréquence. Les supercondensateurs devraient afficher un TCAC de 7,31 %, soutenus par le freinage régénératif et la régulation de fréquence du réseau où leurs cycles de charge-décharge rapides excellent.

Tandis que les dispositifs électrolytiques en tantale et en aluminium se maintiennent dans l'aérospatiale et les entraînements industriels, les fournisseurs mélangent des diélectriques à couche mince et céramiques pour atteindre des tensions nominales de 1 000 V dans les chargeurs embarqués de véhicules électriques à 800 V. Ce mélange garantit que la taille du marché des composants électroniques passifs associée aux blocs haute tension des véhicules électriques continue de croître malgré la maturité globale du marché des smartphones.

Par secteur d'utilisation finale des condensateurs : l'automobile en tête, l'énergie s'accélère

L'automobile a absorbé 26,59 % de la demande de condensateurs en 2025 sur le marché des composants électroniques passifs. La production et le stockage d'énergie progresseront à un TCAC de 7,02 % jusqu'en 2031, les onduleurs photovoltaïques et les éoliennes adoptant des condensateurs à couche mince capables de résister aux surtensions en kilovolts.

Les machines industrielles, l'aérospatiale et les dispositifs médicaux continuent de nécessiter des unités robustes ou biocompatibles, tandis que l'électronique grand public continue d'expédier des volumes de l'ordre de dizaines de milliards de pièces. L'accent du segment se déplace donc de la pure volumétrie vers la diversité des applications, préservant la rentabilité du secteur des composants électroniques passifs.

Par type de produit d'inducteur : les inducteurs de puissance en tête, les variantes RF progressent

Les inducteurs de puissance ont contribué à 52,07 % des revenus des inducteurs en 2025 grâce aux convertisseurs abaisseurs et élévateurs alimentant les processeurs et les chargeurs de batteries. Les inducteurs de fréquence, bien que représentant seulement un quart de la valeur du segment, devraient progresser à un TCAC de 6,82 % avec la prolifération des terminaux 5G en bande médiane et de communication par satellite.

Les hybrides légers automobiles à 48 V et l'éclairage LED nécessitent des inducteurs blindés au-dessus de 20 A de saturation, tandis que les accélérateurs d'intelligence artificielle pour centres de données nécessitent des bobines RF à tolérance serrée pour les filtres multi-gigahertz. Les fournisseurs affinant la poudre de ferrite pour maintenir la perméabilité à ces fréquences capteront la prochaine vague de croissance du marché des composants électroniques passifs.

Par secteur d'utilisation finale des inducteurs : l'automobile domine, les communications progressent

L'automobile a représenté 28,61 % des dépenses en inducteurs en 2025, portée par les convertisseurs CC-CC distribués dans les véhicules électriques. Les communications, serveurs et stockage enregistreront un TCAC de 6,47 % jusqu'en 2031, les clusters d'intelligence artificielle déployant des centaines d'étages de puissance par carte.

L'aérospatiale et la défense nécessitent des composants magnétiques tolérants aux rayonnements, tandis que les entraînements de moteurs industriels s'appuient sur des selfs à fort courant. Les principaux acteurs associent donc la certification automobile AEC-Q200 à des services de personnalisation pour les secteurs robustes, protégeant les marges même lorsque les volumes de smartphones plafonnent.

Par type de produit de résistance : les puces à montage en surface dominent, les variantes à couche mince progressent

Les résistances à couche épaisse en puce détenaient une part de 47,32 % en 2025, utilisées dans tout, des diviseurs de tension aux résistances de tirage. Les pièces à couche mince, à oxyde et à feuille surpasseront les autres à un TCAC de 6,03 % car les équipements médicaux, aérospatiaux et de mesure exigent des coefficients de température inférieurs à 25 ppm/°C.

Les unités bobinées se maintiennent dans le freinage dynamique et les bancs de charge, tandis que les réseaux de résistances simplifient le rétroéclairage LED. La taille du marché des composants électroniques passifs consacrée aux dispositifs à couche mince et à feuille de précision s'étend donc à mesure que les applications à forte composante analogique recherchent une dérive inférieure à 0,1 % sur la durée de vie.

Par secteur d'utilisation finale des résistances : l'électronique grand public en tête, l'énergie progresse

Les smartphones, ordinateurs portables et consoles ont absorbé 27,47 % des revenus des résistances en 2025. Les onduleurs solaires et éoliens seront les plus rapides à progresser à un TCAC de 6,43 % jusqu'en 2031, les énergies renouvelables installant des blocs de puissance à l'échelle du mégawatt.

Les véhicules électriques automobiles nécessitent des puces de détection de courant jusqu'à 5 W dans des empreintes 2512, tandis que l'imagerie médicale requiert des résistances ultra-stables dans les amplificateurs de gradient. Ces niches spécialisées renforcent le pivot du secteur des composants électroniques passifs des volumes grand public banalisés vers les secteurs à haute valeur ajoutée.

Analyse géographique

L'Asie-Pacifique a représenté 36,12 % des ventes de condensateurs en 2025 et reste l'ancre du marché des composants électroniques passifs grâce à des clusters de fabrication profonds en Chine, au Japon, en Corée du Sud et à Taïwan. Les gouvernements régionaux subventionnent la recherche sur les diélectriques de nouvelle génération et accordent des incitations fiscales pour l'expansion des capacités, permettant aux fournisseurs de se co-localiser avec les centres d'assemblage final de smartphones, d'ordinateurs personnels et de véhicules électriques.

La demande au Moyen-Orient, bien que représentant seulement une part à un chiffre moyen, progresse à un TCAC de 6,76 % jusqu'en 2031 sous l'impulsion d'initiatives souveraines qui financent des usines de semi-conducteurs, des centres de données et des parcs solaires. Abou Dhabi et Riyad allouent des budgets de plusieurs milliards de dollars pour localiser l'assemblage de composants passifs, protégeant les infrastructures critiques de télécommunications et d'énergie des perturbations d'approvisionnement étrangères.

L'Amérique du Nord et l'Europe représentent des marchés matures mais résilients. L'électrification des véhicules, l'informatique en périphérie et l'automatisation industrielle soutiennent la demande de composants, tandis que les réglementations environnementales poussent à l'adoption de conceptions sans plomb et sans tantale. Le Mexique, la République tchèque et la Pologne capitalisent sur les tendances de relocalisation, attirant de nouvelles lignes de MLCC et de résistances en puce pour raccourcir la logistique des équipementiers américains et allemands.

Paysage concurrentiel

Les cinq premiers fournisseurs, Murata, TDK, Yageo, Samsung Electro-Mechanics et Kyocera, contrôlent environ 45 % des revenus de 2025, donnant une structure modérément concentrée où l'envergure et les portefeuilles de brevets comptent. Ces leaders investissent massivement en dépenses d'investissement dans des fours de frittage qui déposent des diélectriques sous-microniques, poussant la densité de capacité au-delà de leurs concurrents.

Murata a déposé 47 brevets sur les matériaux MLCC en 2024 et ajoutera 15 % de capacité supplémentaire via une ligne à Fukui d'une valeur de 670 millions USD qui démarrera en 2026.[6]Murata Manufacturing, "Présentation du symposium technique 2024," murata.com TDK s'associe à Infineon pour intégrer des composants passifs dans des modules au carbure de silicium, une démarche qui élève la fréquence de commutation à 100 kHz et érode la valeur des inducteurs discrets. L'acquisition par Yageo en 2025 d'une usine malaisienne ajoute 8 milliards de MLCC par mois, diversifiant la production loin de Taïwan, sujette aux tremblements de terre.[7]Yageo Corporation, "Rapport annuel 2025," yageo.com

Des perturbateurs comme Fenghua et Torch s'introduisent dans les applications grand public grâce à des subventions gouvernementales, mais peinent à obtenir la qualification AEC-Q200 pour les segments automobiles. La volatilité des matières premières réduit encore les marges des acteurs de second rang qui ne disposent pas de contrats à long terme sur le palladium. La consolidation devrait donc se poursuivre, les fabricants de condensateurs et de résistances de niche cherchant à atteindre une taille critique ou à se retirer.

Leaders du secteur des composants électroniques passifs

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

Yageo Corporation (KEMET)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Murata investira 100 milliards JPY (670 millions USD) pour augmenter la production de MLCC à Fukui, au Japon, en ciblant les pièces AEC-Q200 pour les véhicules électriques et les entraînements industriels.

- Septembre 2025 : TDK s'est associé à Infineon pour co-packager des inducteurs et des condensateurs dans des onduleurs au carbure de silicium, permettant une commutation supérieure à 100 kHz pour les systèmes de traction des véhicules électriques.

- Août 2025 : Yageo a acquis 51 % d'une usine de composants passifs malaisienne pour 120 millions USD, ajoutant 8 milliards d'unités MLCC par mois de capacité destinée aux clients automobiles d'Asie du Sud-Est.

- Juin 2025 : Samsung Electro-Mechanics a lancé des MLCC à 1 000 V pour les chargeurs de véhicules électriques et les onduleurs solaires, utilisant un diélectrique propriétaire stable de moins 40 °C à plus 125 °C.

- Avril 2025 : Vishay a ouvert une usine de résistances de 80 millions USD à Monterrey, au Mexique, avec une production annuelle de 50 milliards d'unités et une qualification AEC-Q200 prévue pour 2026.

- Février 2025 : Panasonic a formé une coentreprise avec un mineur sud-africain, sécurisant un approvisionnement en palladium sur cinq ans à prix fixe pour les électrodes MLCC.

Périmètre du rapport mondial sur le marché des composants électroniques passifs

Les composants électroniques passifs sont des composants qui consomment de l'énergie. Ils ne produisent pas d'énergie, sont incapables d'amplification de puissance et ne nécessitent aucune alimentation électrique pour fonctionner. Ils absorbent simplement de l'énergie. Un exemple standard de composants électroniques passifs serait les résistances, les inducteurs et les condensateurs. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant la croissance du marché des composants électroniques passifs en termes de moteurs et de freins.

Le marché des composants électroniques passifs est segmenté par condensateurs, inducteurs et résistances.

Les condensateurs sont ensuite segmentés par type (condensateurs céramiques, condensateurs en tantale, condensateurs électrolytiques à l'aluminium, condensateurs à film papier et plastique, et supercondensateurs), secteur d'utilisation finale (automobile, électronique grand public, aérospatiale et défense, énergie, communications/serveurs/stockage de données, industriel et médical) et géographie.

Les inducteurs sont ensuite segmentés par type (puissance et fréquence), secteur d'utilisation finale (automobile, électronique grand public et informatique, aérospatiale et défense, et communications) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les résistances sont ensuite segmentées par type (puces à montage en surface, réseaux, bobinées, couche mince/oxyde/feuille, carbone), secteur d'utilisation finale (automobile, électronique grand public et informatique, aérospatiale et défense, et communications) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Condensateurs | Type de produit | Condensateurs céramiques |

| Condensateurs en tantale | ||

| Condensateurs électrolytiques à l'aluminium | ||

| Condensateurs à film papier et plastique | ||

| Supercondensateurs | ||

| Par secteur d'utilisation finale | Automobile | |

| Industriel | ||

| Aérospatiale et défense | ||

| Électronique grand public et informatique | ||

| Communications/Serveurs/Stockage de données | ||

| Énergie | ||

| Médical | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Reste du monde | ||

| Inducteurs | Par type de produit | Inducteurs de puissance |

| Inducteurs de fréquence | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique grand public et informatique | ||

| Communications/Serveurs/Stockage de données | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Reste du monde | ||

| Résistances | Par type de produit | Puces à montage en surface |

| Réseau | ||

| Bobinées | ||

| Couche mince/Oxyde/Feuille | ||

| Carbone | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique grand public et informatique | ||

| Communications/Serveurs/Stockage de données | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Reste du monde | ||

| Filtres et autres composants | Par secteur d'utilisation finale | Automobile |

| Aérospatiale et défense | ||

| Électronique grand public et informatique | ||

| Communications/Serveurs/Stockage de données | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Reste du monde | ||

| Par type de composant | Condensateurs | Type de produit | Condensateurs céramiques |

| Condensateurs en tantale | |||

| Condensateurs électrolytiques à l'aluminium | |||

| Condensateurs à film papier et plastique | |||

| Supercondensateurs | |||

| Par secteur d'utilisation finale | Automobile | ||

| Industriel | |||

| Aérospatiale et défense | |||

| Électronique grand public et informatique | |||

| Communications/Serveurs/Stockage de données | |||

| Énergie | |||

| Médical | |||

| Par géographie | Amérique du Nord | ||

| Europe | |||

| Asie-Pacifique | |||

| Reste du monde | |||

| Inducteurs | Par type de produit | Inducteurs de puissance | |

| Inducteurs de fréquence | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Électronique grand public et informatique | |||

| Communications/Serveurs/Stockage de données | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | ||

| Europe | |||

| Asie-Pacifique | |||

| Reste du monde | |||

| Résistances | Par type de produit | Puces à montage en surface | |

| Réseau | |||

| Bobinées | |||

| Couche mince/Oxyde/Feuille | |||

| Carbone | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Électronique grand public et informatique | |||

| Communications/Serveurs/Stockage de données | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | ||

| Europe | |||

| Asie-Pacifique | |||

| Reste du monde | |||

| Filtres et autres composants | Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | |||

| Électronique grand public et informatique | |||

| Communications/Serveurs/Stockage de données | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | ||

| Europe | |||

| Asie-Pacifique | |||

| Reste du monde | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composants électroniques passifs ?

La taille du marché des composants électroniques passifs est de 48,45 milliards USD en 2026 et devrait atteindre 63,27 milliards USD d'ici 2031.

Quelle catégorie de composants domine les revenus aujourd'hui ?

Les condensateurs représentent 59,89 % des revenus en 2025, ce qui en fait le plus grand segment de composants.

Quel type de produit connaît la croissance la plus rapide parmi les condensateurs ?

Les supercondensateurs progressent à un TCAC de 7,31 % jusqu'en 2031, portés par le freinage régénératif et la régulation de fréquence du réseau.

Comment la 5G affectera-t-elle la demande de composants passifs ?

Chaque station de base 5G consomme environ 400 composants passifs, stimulant les ventes de filtres haute fréquence et d'inducteurs au cours des deux prochaines années.

Quelle région connaît la croissance géographique la plus rapide ?

Le Moyen-Orient devrait afficher un TCAC de 6,76 % jusqu'en 2031 grâce aux investissements souverains dans les centres de données et les énergies renouvelables.

Qui sont les principaux fournisseurs ?

Murata, TDK, Yageo, Samsung Electro-Mechanics et Kyocera détiennent collectivement environ 45 % des revenus de 2025.

Dernière mise à jour de la page le: