Taille et part du marché des condensateurs en silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

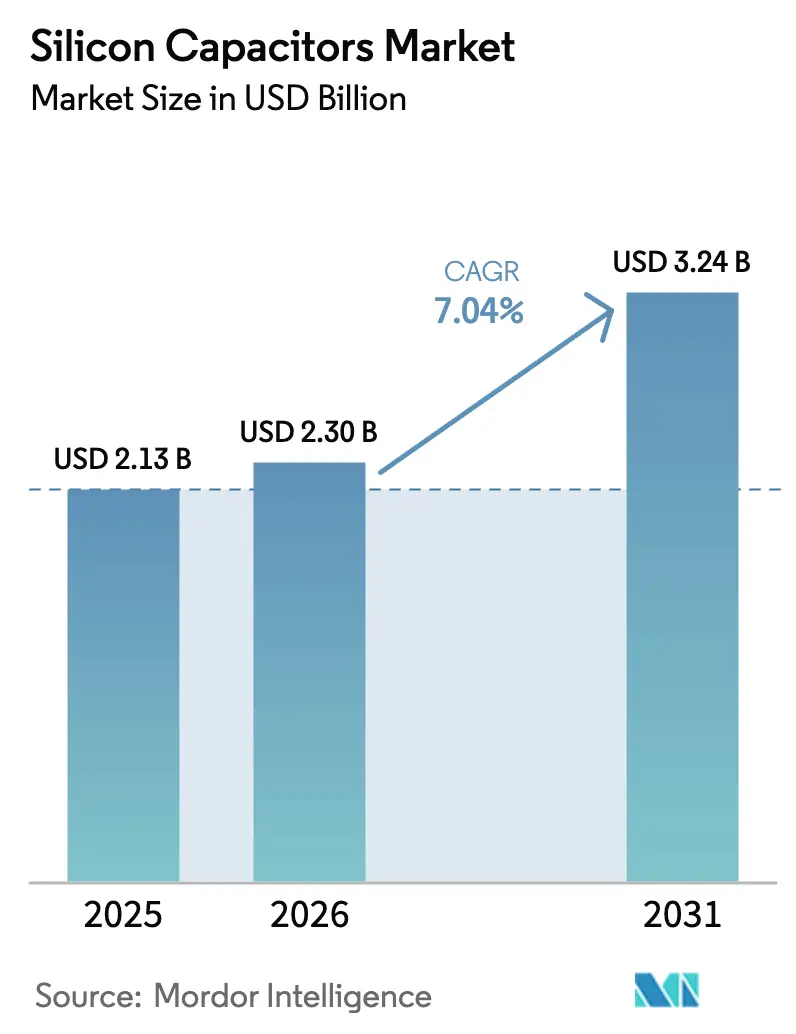

| Taille du Marché (2026) | 2.30 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs en silicium par Mordor Intelligence

La taille du marché des condensateurs en silicium était évaluée à 2,13 milliards USD en 2025 et devrait croître de 2,30 milliards USD en 2026 pour atteindre 3,24 milliards USD d'ici 2031, à un TCAC de 7,04 % durant la période de prévision 2026-2031. Les architectures hétérogènes à chiplets dans les accélérateurs d'intelligence artificielle, la prolifération des modules frontaux radiofréquences 5G et 6G, et l'électrification automobile accélérée réorientent la demande des solutions céramiques discrètes vers l'intégration passive monolithique à base de silicium. Les formats d'emballage à l'échelle de la tranche en éventail et à l'échelle de la puce dominent les expéditions de smartphones et d'appareils portables, tandis que les conceptions de système en boîtier au niveau module se développent rapidement dans les véhicules électriques et les serveurs d'IA. Les structures à tranchées profondes restent le leader en termes de chiffre d'affaires, mais les variantes métal-isolant-métal émergent comme référence de performance pour les modules de puissance à large bande interdite, et les programmes de subventions régionaux raccourcissent les délais de livraison et diversifient les chaînes d'approvisionnement. Les pénalités liées au courant de fuite, la tarification premium des tranches silicium sur isolant et les limites de fiabilité à haute température continuent de freiner la pénétration dans les nœuds de l'Internet des objets sensibles aux coûts.

Points clés du rapport

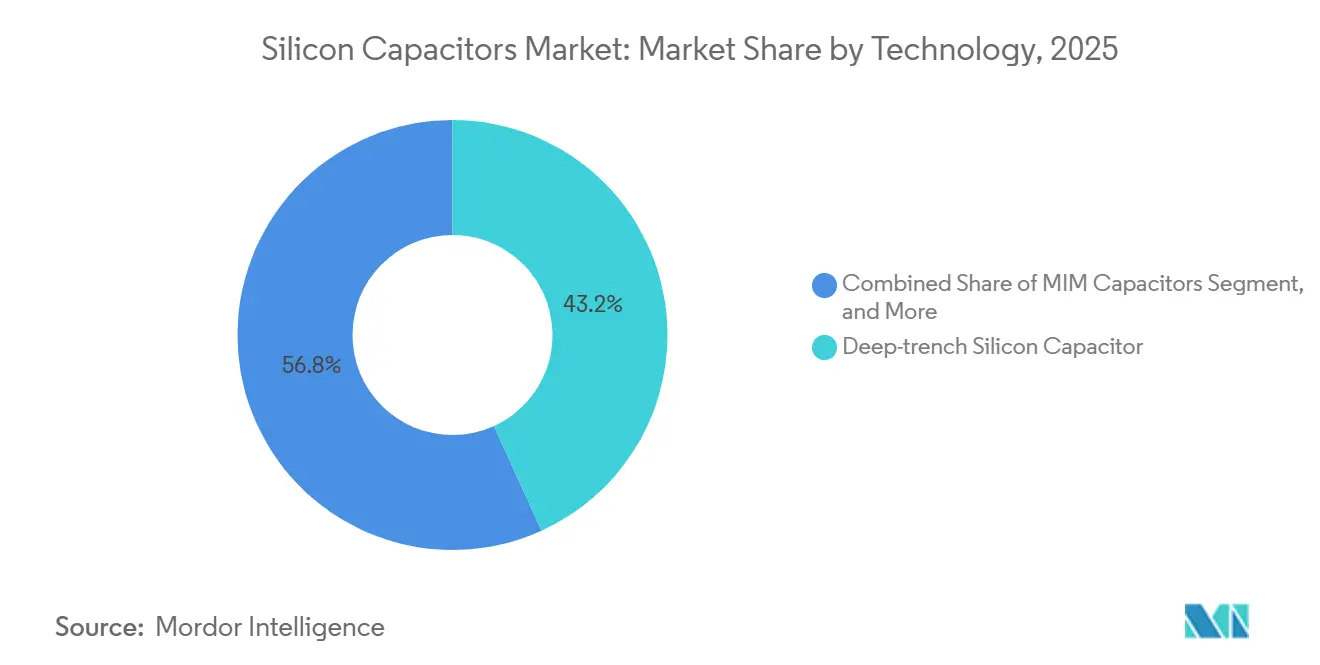

- Par technologie, les condensateurs en silicium à tranchées profondes ont dominé avec 43,20 % de la part de marché des condensateurs en silicium en 2025, tandis que les dispositifs métal-isolant-métal devraient croître à un TCAC de 9,29 % jusqu'en 2031.

- Par niveau d'emballage, les formats à l'échelle de la tranche ont capturé 49,39 % de la part de chiffre d'affaires en 2025 ; l'intégration en système en boîtier au niveau module devrait croître à un TCAC de 9,09 % jusqu'en 2031.

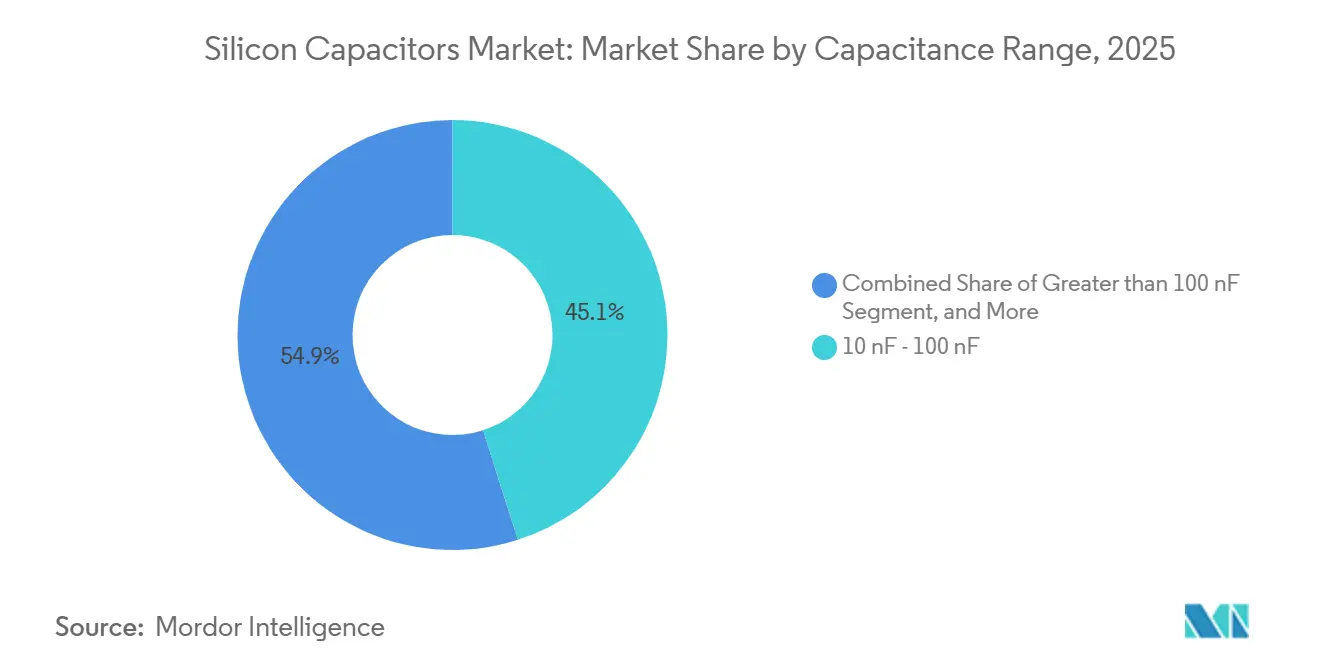

- Par plage de capacité, la bande 10-100 nanofarads a représenté 45,08 % de la taille du marché des condensateurs en silicium en 2025 ; les valeurs supérieures à 100 nanofarads se développent à un TCAC de 7,89 % jusqu'en 2031.

- Par application utilisateur final, l'électronique grand public et les appareils portables ont détenu 32,39 % de la part de chiffre d'affaires en 2025, tandis que la demande automobile est la plus rapide avec un TCAC de 8,81 % jusqu'en 2031.

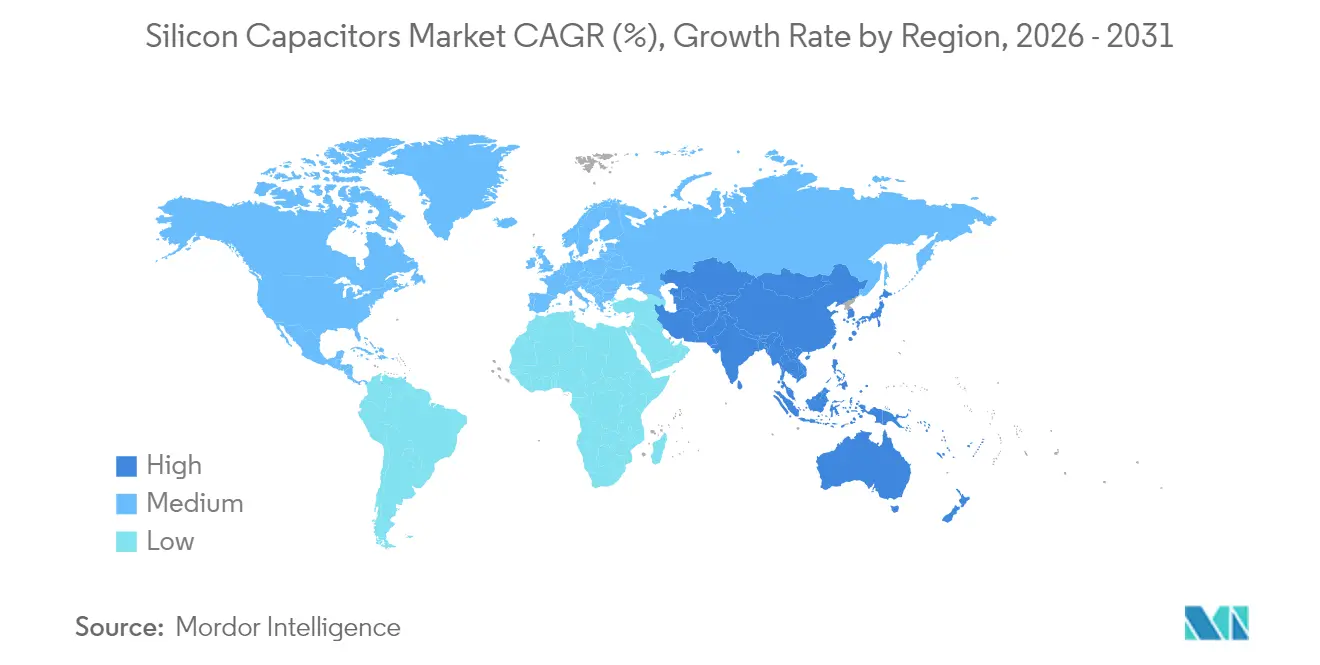

- Par géographie, la Chine a conservé une part de 42,64 % des expéditions de 2025, tandis que l'Inde devrait enregistrer le TCAC régional le plus élevé de 10,24 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des condensateurs en silicium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de composants passifs miniaturisés dans les systèmes de groupe motopropulseur de véhicules électriques et les systèmes d'aide à la conduite avancés | +1.80% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des modules frontaux radiofréquences 5G/6G nécessitant des capacités de découplage ultra-large bande | +1.50% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution de l'emballage hétérogène à chiplets favorisant l'intégration de dispositifs passifs intégrés en silicium dans les accélérateurs d'IA et les piles mémoire | +1.40% | Amérique du Nord, Taïwan, Corée du Sud | Moyen terme (2-4 ans) |

| Adoption de la technologie de condensateurs 3D à tranchées profondes permettant une densité de capacité plus élevée | +1.20% | Mondial, adoption précoce dans l'automobile et l'aérospatiale | Long terme (≥ 4 ans) |

| Programmes de subventions aux semi-conducteurs nationaux stimulant les investissements locaux dans les fonderies de condensateurs en silicium | +0.90% | États-Unis, Europe, Inde | Long terme (≥ 4 ans) |

| Exigences de fiabilité dépassant 175 °C pour le forage en fond de puits et l'électronique aérospatiale | +0.60% | Amérique du Nord, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composants passifs miniaturisés dans les systèmes de groupe motopropulseur de véhicules électriques et les systèmes d'aide à la conduite avancés

Les onduleurs de traction pour véhicules électriques et les concentrateurs de systèmes d'aide à la conduite avancés spécifient de plus en plus des condensateurs en silicium pour atteindre des objectifs d'inductance inférieurs à 50 picohenrys que les dispositifs céramiques ne peuvent pas atteindre dans le même encombrement. L'ordinateur Hardware 4 2025 de Tesla intègre douze condensateurs en silicium métal-isolant-métal par boîtier à double puce pour supprimer les transitoires de 300 ampères, atteignant un taux de rejet de 99,7 % à 10 MHz.[1]Tesla Relations Investisseurs, "Présentation de la Journée Investisseurs 2025," tesla.com La berline Seal de BYD intègre des condensateurs à tranchées profondes dans son onduleur carbure de silicium 800 volts, réduisant l'inductance parasite de 40 % et supportant une commutation à 20 kHz.[2]BYD Company, "Lancement européen de la berline Seal," byd.com Le capteur radar de cinquième génération de Bosch stabilise le bruit de phase de l'oscillateur local en dessous de −100 dBc-Hz en intégrant des condensateurs à l'échelle de la tranche sur la puce émetteur-récepteur 77 GHz.[3]Robert Bosch GmbH, "Rapport annuel Bosch Mobility 2025," bosch-mobility-solutions.com La plateforme de contrôleur de zone 2026 de Continental consolide quinze unités de contrôle électronique et nécessite plus de 200 condensateurs en silicium par processeur pour maintenir l'intégrité de la tension.[4]Continental AG, "Communiqué de presse sur le contrôleur de domaine 2026," continental.com La demande mondiale de condensateurs en silicium pour l'automobile a triplé entre 2023 et 2025 à mesure que les feuilles de route d'électrification s'intensifiaient.

Prolifération des modules frontaux radiofréquences 5G-6G nécessitant des capacités de découplage ultra-large bande

Les architectures frontales de cinquième et sixième génération nécessitent une impédance plate de 100 MHz à 6 GHz, une plage qui oblige les conceptions céramiques à empiler plusieurs codes diélectriques. La plateforme Sky5 de Skyworks est livrée avec dix-huit condensateurs en silicium intégrés, réduisant les pertes d'insertion de 0,3 dB et améliorant la linéarité en émission de 1,5 dB. Le modem Snapdragon X80 2025 de Qualcomm intègre vingt-deux condensateurs métal-isolant-métal sur un nœud de 4 nm pour stabiliser les rafales de formation de faisceaux en ondes millimétriques. Les réseaux Massive-MIMO d'Ericsson intègrent des condensateurs à l'échelle de la tranche dans les unités radio pour maintenir la distorsion d'intermodulation en dessous de −50 dBc, permettant une agrégation de porteuses de 200 MHz. La version 19 du 3GPP impose une réponse transitoire inférieure à 5 ns à 6 GHz, ancrant davantage les solutions en silicium. Les expéditions unitaires de dispositifs passifs intégrés radiofréquences ont dépassé 15 milliards en 2025, les variantes en silicium atteignant une part de 12 %.

Évolution de l'emballage hétérogène à chiplets favorisant l'intégration de dispositifs passifs intégrés en silicium

Les accélérateurs d'intelligence artificielle et les piles mémoire à haute bande passante intègrent des condensateurs en silicium dans des interposeurs organiques et des ponts pour maintenir le bruit de rail en dessous de 10 mV lors des transferts de données à térabit par seconde. Les GPU Ponte Vecchio d'Intel utilisent plus de 200 condensateurs à tranchées profondes par tuile de pont pour stabiliser les rafales de calcul de 600 watts. Les boîtiers MI300X d'AMD regroupent douze chiplets de calcul et huit puces HBM autour de 1 500 condensateurs métal-isolant-métal, réduisant l'impédance du réseau à 0,5 mΩ. Le procédé puce sur tranche sur substrat de TSMC insère des condensateurs dans les couches de redistribution, réduisant l'inductance de 60 %. Les piles HBM3E de Micron nécessitent cinquante condensateurs par module de 16 Go pour préserver l'intégrité du signal à 9,6 Gbps par broche. En 2025, 40 % des 85 millions de processeurs à chiplets expédiés contenaient des condensateurs en silicium intégrés.

Adoption de la technologie de condensateurs 3D à tranchées profondes permettant une densité de capacité plus élevée

Les structures à tranchées profondes délivrent 50-100 nF mm-² en gravant des colonnes à rapport d'aspect 50:1 qui multiplient la surface. L'unité IPDiA de Murata a augmenté la production à 60 nF mm-² en 2025 pour les convertisseurs continu-continu 48 V. Les circuits intégrés VIPower M0-7 de STMicroelectronics intègrent des condensateurs à tranchées profondes pour gérer des décharges de charge de 100 A, supprimant douze céramiques externes et économisant 0,80 USD par unité. Les prototypes du Fraunhofer IPMS atteignent 120 nF mm-² en utilisant des diélectriques à base d'oxyde d'hafnium tout en maintenant une fuite inférieure à 1 µA. Empower Semiconductor intègre quatre condensateurs à tranchées profondes dans chaque régulateur EP70xx, atteignant une efficacité de 95 % à 10 MHz. La capacité mondiale de production de condensateurs à tranchées profondes a augmenté de 35 % en 2025 pour atteindre 8 milliards d'unités.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courant de fuite élevé et densité de capacité limitée par rapport aux condensateurs céramiques multicouches | -1.20% | Mondial | Court terme (≤ 2 ans) |

| Tarification premium due aux tranches silicium sur isolant spécialisées et aux exigences de traitement des vias traversant le silicium | -0.90% | Mondial, aigu dans l'Internet des objets grand public sensible aux coûts | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité des fonderies pour les lignes de production de dispositifs passifs intégrés ≥ 200 mm | -0.60% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Limitations de contraintes thermomécaniques au-dessus de 200 °C restreignant l'adoption dans les modules de puissance en carbure de silicium | -0.40% | Segments automobile et industriel en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le courant de fuite élevé et la densité de capacité limitée par rapport aux condensateurs céramiques multicouches freinent l'adoption

Les condensateurs MOS en silicium fuient 10-100 nA mm-² à une polarisation de 5 V, jusqu'à 100 fois plus élevé que les céramiques X7R, épuisant les budgets de veille dans les appareils portables alimentés par batterie. KYOCERA AVX a mesuré une pénalité d'autonomie de 8 à 12 heures dans les montres intelligentes lorsque les dispositifs en silicium remplaçaient les céramiques. Les données de l'IEEE IEDM 2024 ont montré une fuite de 50 nA pour des pièces en silicium de 100 nF contre 0,5 nA pour les céramiques, attribuant les pertes aux pièges d'interface. La densité de production a plafonné à 60 nF mm-³ en 2025, bien en dessous des 150-200 nF mm-³ des céramiques de pointe. Knowles vise une fuite inférieure à 10 nA en utilisant de l'oxyde d'hafnium-zirconium d'ici 2027, mais la qualification en volume est à deux ans. Une fuite élevée accélère la dégradation diélectrique à 85 °C, réduisant la durée de vie médiane de dix à trois ans dans les emplacements difficiles sous le capot.

La tarification premium due aux tranches silicium sur isolant spécialisées et aux exigences de traitement des vias traversant le silicium limite les applications sensibles aux coûts

Les tranches silicium sur isolant coûtent 800-1 200 USD par tranche vierge de 200 mm, contre 200-300 USD pour le CMOS standard, multipliant le coût de la puce par trois à quatre. Les étapes de vias traversant le silicium ajoutent 15-25 USD par tranche de 300 mm, rendant les condensateurs en silicium viables principalement dans les dispositifs automobiles, radiofréquences et de centres de données où les plafonds de nomenclature dépassent 50 USD. Massachusetts Bay Technologies facture les puces de 100 nF à 0,08-0,12 USD par lots de 10 000 unités, contre 0,01-0,02 USD pour les céramiques, soit un écart de six fois. Microchip a signalé une augmentation du coût des circuits intégrés de 12-15 % lors de l'intégration de condensateurs en silicium, acceptable pour l'automobile mais pas pour les conceptions d'électroménager visant 20 % d'économies annuelles. L'utilisation moyenne des lignes de dispositifs passifs intégrés était de 68 % en 2025, en dessous du seuil de rentabilité de 85 %, prolongeant l'écart de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les architectures MIM gagnent du terrain dans les modules de puissance à large bande interdite

Les condensateurs métal-isolant-métal devraient croître à un TCAC de 9,29 % jusqu'en 2031, le rythme le plus rapide parmi les technologies au sein du marché des condensateurs en silicium. Les modules CoolSiC 1 200 V d'Infineon intègrent six condensateurs MIM par demi-pont pour maîtriser les fronts de 50 V ns-¹, poussant l'efficacité de l'onduleur à 98,5 %. Les dispositifs à tranchées profondes ont conservé 43,20 % du chiffre d'affaires en 2025 en desservant les rails automobiles 48 V et les processeurs de smartphones ; cependant, les défis de rendement au-delà de 200 mm contraignent une mise à l'échelle supplémentaire. Les structures MOS persistent dans les rôles d'accord radiofréquence hérités, et les variantes MIS se taillent une part de niche dans l'électronique aérospatiale durcie aux radiations.

Les conceptions MIM favorisent les empilements en couches minces planaires qui minimisent la résistance série équivalente et stabilisent les performances au-delà de 150 °C, essentielles pour les amplificateurs à nitrure de gallium. L'amplificateur de puissance GaN sur silicium 28 GHz de MACOM intègre des condensateurs MIM sur puce, améliorant l'efficacité d'ajout de puissance de cinq points. La dynamique du secteur signale un paysage équilibré dans lequel les tranchées profondes conservent le leadership en haute densité tandis que les MIM capturent les niches à large bande interdite, façonnant collectivement la taille du marché des condensateurs en silicium de prochaine génération.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'emballage : l'intégration au niveau module s'accélère avec l'adoption du système en boîtier

Les boîtiers à l'échelle de la tranche ont détenu 49,39 % de part en 2025 grâce à l'économie de volume des smartphones, mais les formats de système en boîtier au niveau module se développent à un TCAC de 9,09 % jusqu'en 2031. Le SiP S9 d'Apple intègre quatorze condensateurs dans un substrat à six couches, réduisant l'épaisseur de 0,4 mm et prolongeant l'autonomie de la batterie à 36 heures. L'adoption de la puce à connexion par billes au niveau puce est limitée aux GPU de centres de données où la taille du marché des condensateurs en silicium supporte des objectifs inférieurs à 100 pH, tandis que les supports 2,5D au niveau interposeur dominent les accélérateurs d'IA nécessitant une bande passante en térabits.

Samsung Electro-Mechanics prévoit des substrats à réseau de billes avec condensateurs intégrés pour les puces logiques 5 nm d'ici 2027, visant une réduction d'impédance de 30 %. Les condensateurs en silicium discrets 0201 et 01005 restent pertinents pour les conceptions de circuits imprimés de rétrofit, représentant 15-20 % du volume unitaire. La convergence des architectures en éventail et de système en boîtier positionne l'emballage hybride pour optimiser le coût, les performances et la thermique sur l'ensemble du marché des condensateurs en silicium.

Par plage de capacité : les bandes à haute valeur augmentent avec la densité de calcul de l'IA et des véhicules électriques

Le segment > 100 nF devrait progresser à un TCAC de 7,89 % à mesure que la gestion des batteries de véhicules électriques et les serveurs d'IA exigent de l'énergie en vrac localisée. Le GPU Blackwell 2025 de NVIDIA intègre plus de 200 condensateurs supérieurs à 100 nF dans le substrat du boîtier pour stabiliser les rafales de 1 000 W. La plage 10-100 nF a sécurisé 45,08 % de part de marché en 2025, à cheval entre les circuits intégrés de gestion de l'alimentation des smartphones et les passerelles industrielles de l'Internet des objets.

Texas Instruments spécifie des valeurs de 150-200 nF dans les moniteurs de batteries automobiles 2025 pour filtrer le bruit à 1 MHz, une capacité inaccessible avec des pièces en silicium inférieures à 100 nF. Les modules frontaux radiofréquences et les capteurs radar continuent d'utiliser des valeurs < 10 nF pour le contrôle de la bande passante, capturant 20-25 % des unités malgré un chiffre d'affaires plus faible. Des cibles de conception divergentes segmentent donc la part de marché des condensateurs en silicium entre les domaines de puissance à haute densité et les îlots radiofréquences à faible valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application utilisateur final : l'électrification automobile dépasse la croissance des appareils grand public

La demande automobile devrait croître à un TCAC de 8,81 %, passant de 32 condensateurs par véhicule en 2020 à plus de 300 d'ici 2030 à mesure que les hybrides légers 48 V, les groupes motopropulseurs 800 V et les architectures zonales prolifèrent. Les mandats CO₂ de l'Union européenne et les réglementations ACC II de la Californie accélèrent la croissance du contenu. L'électronique grand public a détenu 32,39 % de part en 2025 mais fait face à une saturation et à des cycles de remplacement plus longs, atténuant la croissance à des chiffres moyens à un seul chiffre.

Les équipements de télécommunications, couvrant les stations de base 5G et les serveurs de centres de données, ajoutent 50-60 millions de condensateurs annuellement, représentant 20-25 % des expéditions. L'aérospatiale et la défense, bien que représentant moins de 10 % du chiffre d'affaires, commandent des primes de prix de 2 à 3 fois en raison du durcissement aux radiations et du fonctionnement à 200 °C dans des programmes tels que la mise à niveau de l'avionique du F-35. La santé et l'Internet des objets industriel restent des niches en raison des contraintes de fuite et des sensibilités aux coûts, mais certains contrôleurs logiques programmables et contrôleurs robotiques adoptent des condensateurs en silicium pour l'immunité aux interférences électromagnétiques.

Analyse géographique

La Chine a maintenu 42,64 % des expéditions de 2025, tirant parti des équipementiers intégrés verticalement et des fonderies de dispositifs passifs intégrés soutenues par l'État regroupées autour de Shenzhen et Shanghai. Les volumes nationaux de smartphones et de véhicules électriques ancrent la taille du marché des condensateurs en silicium, tandis que les subventions gouvernementales compensent l'amortissement des équipements. L'Amérique du Nord représentait près d'un cinquième du chiffre d'affaires, soutenue par les subventions de la loi CHIPS des États-Unis qui réservent 1,5 milliard USD pour les lignes d'emballage avancées, raccourcissant ainsi les délais de livraison pour les pièces de qualité automobile.

L'Europe a capturé environ 16 % de part, portée par les expansions 200 mm de STMicroelectronics et d'Infineon en France et en Allemagne au service des constructeurs automobiles cherchant la résilience de la chaîne d'approvisionnement. L'Inde, bien qu'encore en dessous de 10 % de part, est la géographie à la croissance la plus rapide avec un TCAC de 10,24 % grâce à un pool d'incitations de 10 milliards USD et à la fab 300 mm de Tata Electronics à Dholera visant 50 000 démarrages de tranches par mois d'ici 2027. Le Japon et la Corée du Sud, puissances traditionnelles des condensateurs, ont vu leur part s'éroder à mesure que les pressions sur les coûts déplaçaient le volume vers l'Asie du Sud-Est, tandis que l'initiative NEOM de l'Arabie saoudite et la vision de hub des Émirats arabes unis amorcent de premières lignes pilotes pour les condensateurs en silicium pour environnements difficiles. L'Amérique du Sud reste embryonnaire, le Brésil important plus de 95 % de la demande malgré de timides efforts de localisation.

Paysage concurrentiel

Le marché des condensateurs en silicium est modérément concentré : Murata Manufacturing, KYOCERA AVX, STMicroelectronics, Skyworks Solutions et Vishay Intertechnology détenaient conjointement une part de revenus estimée à 55-60 % en 2025. L'acquisition d'IPDiA par Murata a approfondi l'intégration verticale pour les systèmes automobiles 48 V, tandis que STMicroelectronics s'est associé à X-FAB en 2025 pour co-développer des condensateurs compatibles SiC destinés aux onduleurs de traction 1 200 V. Le brevet d'Empower Semiconductor sur les régulateurs abaisseurs monolithiques avec condensateurs à tranchées profondes intégrés illustre une évolution vers l'intégration au point de charge.

Des fonderies émergentes telles que Massachusetts Bay Technologies et ELOHIM proposent des devis d'ingénierie non récurrents inférieurs de 20 à 30 % à ceux des acteurs établis, remportant des contrats dans les secteurs de l'IoT industriel et des dispositifs portables. La concurrence technologique se concentre sur la densité volumétrique et les fuites : le prototype à oxyde d'hafnium de 120 nF mm⁻² du Fraunhofer double le niveau de référence de production actuel, tandis que les ferroélectriques hafnium-zirconium visent des fuites inférieures à 10 nA d'ici 2027. La réduction des délais de livraison est devenue un facteur de différenciation stratégique, les cycles de qualification de niveau automobile se comprimant de 26 à 16 semaines après les expansions de fonderies de 2024. Par conséquent, la concurrence migre du prix vers la rapidité des services de conception et la propriété intellectuelle spécifique aux applications, notamment dans les amplificateurs de puissance RF au nitrure de gallium et les émetteurs-récepteurs en photonique sur silicium, où les condensateurs en silicium permettent des gains d'efficacité de 5 points.

Leaders du secteur des condensateurs en silicium

Murata Manufacturing Co. Ltd.

Vishay Intertechnology Inc.

Skyworks Solutions Inc.

Empower Semiconductor

TSMC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ROHM a lancé des modules moulés en carbure de silicium à haute densité de puissance en HSDIP20, ouvrant la voie à des chargeurs embarqués compacts pour véhicules électriques.

- Mars 2025 : Murata a introduit des circuits intégrés de gestion de l'alimentation à suivi d'enveloppe numérique qui réduisent la consommation d'énergie radiofréquence de 25 % dans les appareils 5G, validés avec l'instrumentation Rohde & Schwarz.

- Mars 2025 : Les transistors à haute mobilité électronique EcoGaN 650 V de ROHM ont été adoptés par Murata Power Solutions pour les alimentations frontales de serveurs d'IA de 5,5 kW.

- Mars 2025 : Mazda et ROHM ont commencé le développement conjoint de composants GaN pour les véhicules électriques de prochaine génération, cherchant des démonstrations au niveau du véhicule d'ici l'exercice 2025.

Portée du rapport mondial sur le marché des condensateurs en silicium

Le rapport sur le Marché des Condensateurs en Silicium est segmenté par Technologie (Condensateurs MOS, Condensateurs MIS, Condensateurs en Silicium à Tranchées Profondes, Condensateurs MIM), Niveau d'Emballage (Niveau Puce, Niveau Tranche, Niveau Interposeur, Niveau Module/SiP, CMS Discret), Plage de Capacitance (Moins de 10 nF, 10-100 nF, Supérieur à 100 nF), Application Utilisateur Final (Automobile, Électronique Grand Public et Objets Connectés, Informatique et Télécommunications, Aérospatiale et Défense, Santé, IoT Industriel et Fabrication Intelligente, Autres Applications), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Condensateurs MOS |

| Condensateurs MIS |

| Condensateurs en silicium à tranchées profondes |

| Condensateurs MIM |

| Niveau puce (sur puce / puce nue / connexion par billes) |

| Niveau tranche (WLCSP, en éventail) |

| Niveau interposeur (intégration 2,5D / 3D / vias traversant le silicium) |

| Niveau module / système en boîtier |

| Composants montés en surface discrets (SMD / à l'échelle de la puce) |

| Moins de 10 nF |

| 10 nF - 100 nF |

| Supérieur à 100 nF |

| Automobile |

| Électronique grand public et appareils portables |

| Informatique et télécommunications |

| Aérospatiale et défense |

| Santé |

| Internet des objets industriel et fabrication intelligente |

| Autres applications utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| France | |

| Allemagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par technologie | Condensateurs MOS | |

| Condensateurs MIS | ||

| Condensateurs en silicium à tranchées profondes | ||

| Condensateurs MIM | ||

| Par niveau d'emballage | Niveau puce (sur puce / puce nue / connexion par billes) | |

| Niveau tranche (WLCSP, en éventail) | ||

| Niveau interposeur (intégration 2,5D / 3D / vias traversant le silicium) | ||

| Niveau module / système en boîtier | ||

| Composants montés en surface discrets (SMD / à l'échelle de la puce) | ||

| Par plage de capacité | Moins de 10 nF | |

| 10 nF - 100 nF | ||

| Supérieur à 100 nF | ||

| Par application utilisateur final | Automobile | |

| Électronique grand public et appareils portables | ||

| Informatique et télécommunications | ||

| Aérospatiale et défense | ||

| Santé | ||

| Internet des objets industriel et fabrication intelligente | ||

| Autres applications utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché des condensateurs en silicium entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 7,04 % durant la période 2026-2031.

Quel segment technologique se développe le plus rapidement ?

Les condensateurs métal-isolant-métal devraient progresser à un TCAC de 9,29 % jusqu'en 2031, portés par les modules de puissance à large bande interdite.

Pourquoi les applications automobiles gagnent-elles en importance ?

L'électrification et les architectures de systèmes d'aide à la conduite avancés doublent le contenu en condensateurs en silicium par véhicule, stimulant la demande automobile à un TCAC de 8,81 %.

Quelle géographie affiche la croissance future la plus élevée ?

L'Inde devrait afficher un TCAC de 10,24 % jusqu'en 2031, soutenu par un programme d'incitations aux semi-conducteurs de 10 milliards USD.

Quel est le principal frein limitant la pénétration dans les appareils portables ?

Le courant de fuite élevé, jusqu'à 100 fois celui des céramiques multicouches, raccourcit l'autonomie de la batterie dans les appareils à faible consommation.

Quelle est la concentration du pouvoir des fournisseurs ?

Cinq fournisseurs de premier plan représentent environ 55-60 % du chiffre d'affaires, indiquant une concentration de marché modérée.

Dernière mise à jour de la page le: