Taille et part du marché de la détection, de la surveillance et de la sécurité radiologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection, de la surveillance et de la sécurité radiologiques par Mordor Intelligence

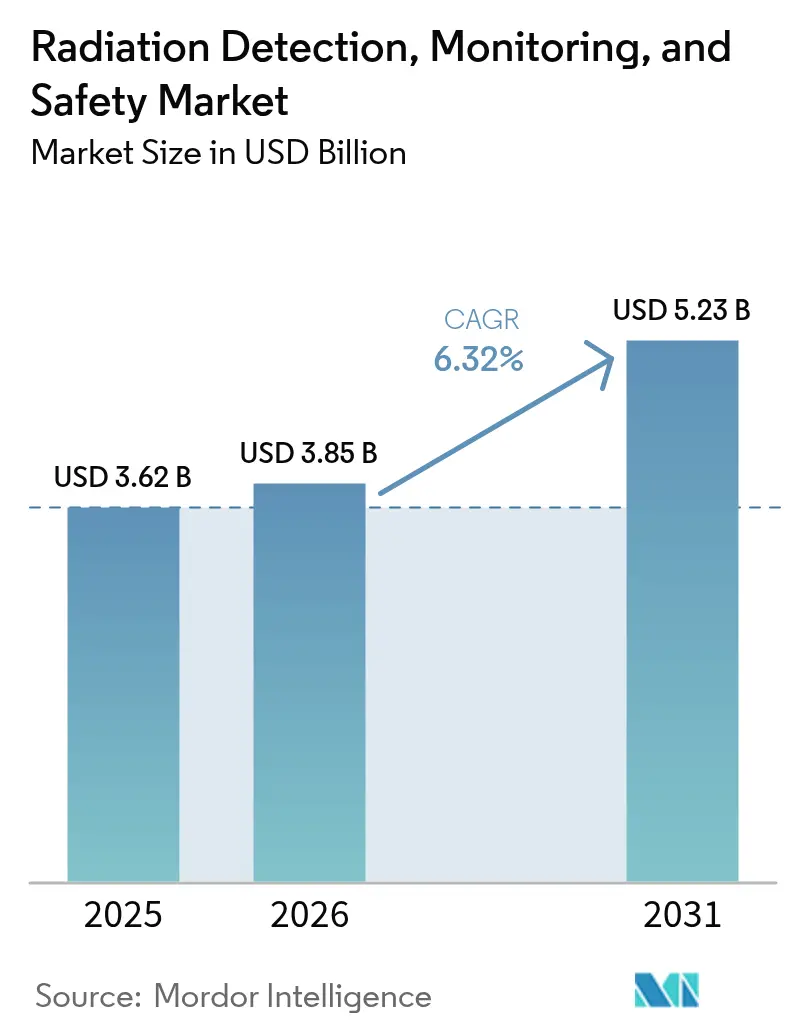

La taille du marché de la détection, de la surveillance et de la sécurité radiologiques en 2026 est estimée à 3,85 milliards USD, en progression par rapport à la valeur de 2025 de 3,62 milliards USD, avec des projections pour 2031 affichant 5,23 milliards USD, soit une croissance à un TCAC de 6,32 % sur la période 2026-2031. L'expansion des procédures de médecine nucléaire, les mandats réglementaires en matière de surveillance environnementale continue et les progrès rapides des performances des détecteurs à base de semi-conducteurs soutiennent cette trajectoire. La montée des préoccupations sécuritaires renforce la demande dans les segments du contrôle aux frontières, des primo-intervenants et des infrastructures critiques, tandis que le vieillissement des flottes de réacteurs génère un besoin de déploiements de surveillance liés au démantèlement. Le marché de la détection, de la surveillance et de la sécurité radiologiques bénéficie d'une proposition de valeur à double usage qui aligne les investissements dans les soins de santé civils avec les dépenses de sécurité nationale, créant ainsi une base de revenus résiliente. Les services publics nord-américains, les programmes européens de sortie du nucléaire et les développements en Asie-Pacifique accélèrent collectivement les cycles de remplacement des plateformes de détection héritées. La connectivité numérique, l'analytique prédictive et les architectures cloud-native distinguent désormais les offres haut de gamme, soutenant les revenus des logiciels aftermarket et les contrats de services récurrents.

Principaux enseignements du rapport

- Par type de produit, les solutions de détection et de surveillance détenaient 50,74 % de la part du marché de la détection, de la surveillance et de la sécurité radiologiques en 2025, tandis que les équipements de sécurité sont en passe de croître à un TCAC de 7,55 % jusqu'en 2031.

- Par technologie de détecteur, les systèmes à scintillation commandaient 41,05 % de la taille du marché de la détection, de la surveillance et de la sécurité radiologiques en 2025, tandis que les détecteurs à semi-conducteurs devraient s'étendre à un TCAC de 7,88 % entre 2026 et 2031.

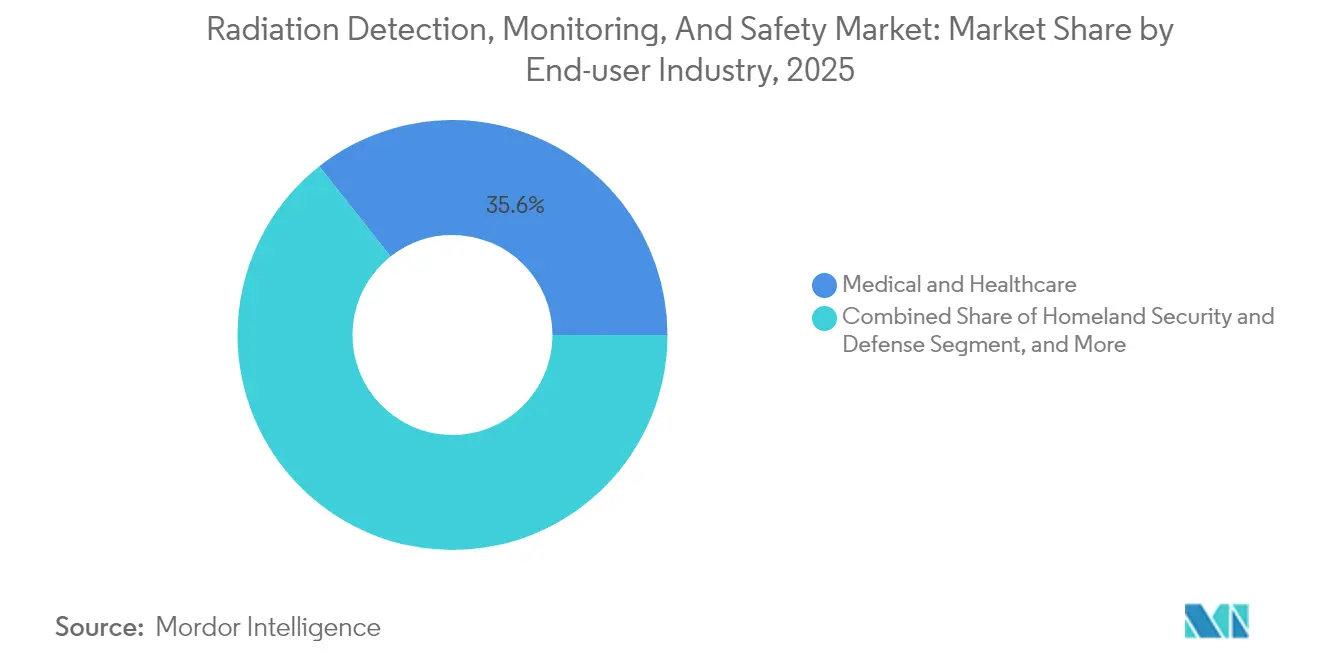

- Par secteur d'utilisation finale, le secteur médical et des soins de santé représentait 35,64 % de la taille du marché de la détection, de la surveillance et de la sécurité radiologiques en 2025 ; la sécurité intérieure et la défense devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

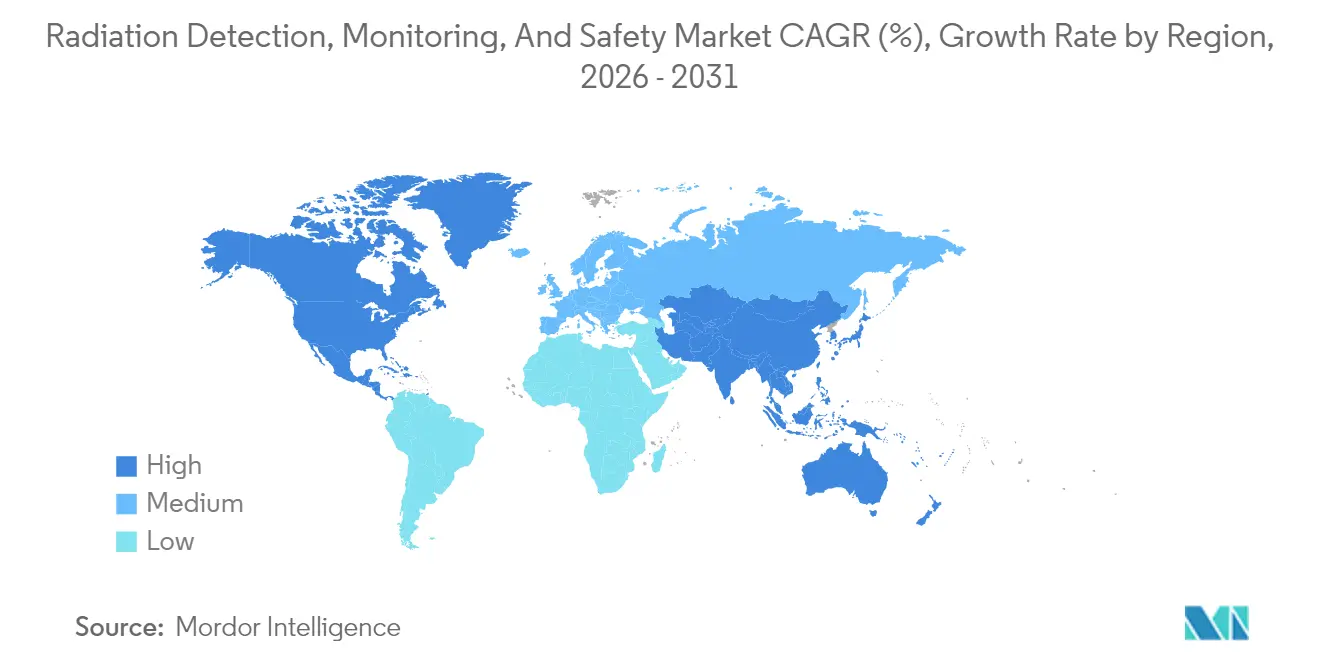

- Par géographie, l'Amérique du Nord dominait le marché de la détection, de la surveillance et de la sécurité radiologiques avec une part de marché de 30,05 % en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 8,05 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la détection, de la surveillance et de la sécurité radiologiques

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence du cancer et des maladies chroniques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des procédures de médecine nucléaire et de radiothérapie | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'une surveillance environnementale en temps réel | +0.9% | Mondial, mené par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation et dosimètres connectés à l'IoT | +0.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Cartographie de la radiation sur de grandes surfaces par drones | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Démantèlement des réacteurs nucléaires vieillissants dans le monde | +0.7% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et des maladies chroniques

La prévalence du cancer progresse vers 35 millions de cas mondiaux d'ici 2050, élargissant le marché adressable pour les systèmes de dosimétrie de précision.[1]Source : Organisation mondiale de la Santé, « Statistiques mondiales sur le cancer 2024 », OMS, who.int Les services de radiothérapie spécifient désormais une précision de surveillance du faisceau inférieure à la milliseconde, favorisant les détecteurs à semi-conducteurs qui capturent les fluctuations à haute fréquence du débit de dose. Les plateformes de planification de traitement adaptatif amplifient les volumes de génération de données, et les cliniciens s'appuient de plus en plus sur des boucles de rétroaction en temps réel pour régler les doses fractionnées. Les systèmes de santé budgétisent donc des racks de vérification de dose multi-canaux, des étalonneurs de champ redondants et des logiciels de registre de doses hébergés dans le cloud, un écosystème qui élargit le marché de la détection, de la surveillance et de la sécurité radiologiques. Les stratégies des fournisseurs se concentrent sur des têtes de détecteur modulaires et des tableaux de bord d'assurance qualité assistés par intelligence artificielle qui améliorent le temps de disponibilité des accélérateurs linéaires.

Expansion des procédures de médecine nucléaire et de radiothérapie

Les examens de médecine nucléaire ont progressé de 12 % d'une année sur l'autre en 2024, propulsés par des isotopes théranostiques tels que l'actinium-225 et le lutétium-177.[2]Source : Comité de rédaction du Journal of Nuclear Medicine, « Applications théranostiques en médecine nucléaire : Bilan 2024 », Journal of Nuclear Medicine, snmjournals.org Les centres radiopharmaceutiques nécessitent des moniteurs de particules alpha en suspension dans l'air, des spectromètres gamma pour cellules chaudes et des dosimètres personnels qui se synchronisent automatiquement avec les bases de données LIMS des établissements. Les réseaux de cyclotrons décentralisés, positionnés au plus près des populations de patients, multiplient les nœuds de procurement pour les armoires de blindage, les portiques de décontamination et les kits de test d'étanchéité. La standardisation en vertu du 21 CFR Partie 361 de la FDA américaine impose des protocoles d'étalonnage spécifiques aux isotopes, garantissant des opportunités d'externalisation récurrentes pour les prestataires de services de réétalonnage de détecteurs. Ces tendances élèvent les prix de vente moyens (PSM) et étendent la visibilité des revenus aftermarket.

Pression réglementaire en faveur d'une surveillance environnementale en temps réel

La directive européenne Euratom 2013/59 impose une surveillance environnementale continue aux périmètres des réacteurs ; des règles comparables émanent des révisions de la Partie 20 de la Commission de réglementation nucléaire américaine (NRC).[3]Source : Commission de réglementation nucléaire américaine, « Normes de radioprotection », NRC, nrc.gov Les opérateurs déploient désormais des portiques spectroscopiques en réseau maillé qui transmettent des moyennes de débit de dose par minute vers des tableaux de bord cloud. Les alarmes à seuil automatisées s'intègrent aux procédures de réponse aux urgences, réduisant les délais entre l'alerte et l'action. Les fabricants de détecteurs se différencient par des boîtiers résistants aux intempéries certifiés pour des températures allant de −40 °C à +60 °C et des autonomies sur batterie de secours dépassant sept jours. Les dépenses de conformité se répercutent sur les laboratoires municipaux et académiques qui alignent leurs normes de surveillance sur celles des réacteurs, élargissant ainsi les marchés finaux adressables.

Miniaturisation et dosimètres connectés à l'IoT

Les badges portables, à peine plus épais qu'une carte de crédit, transmettent les journaux de doses via Bluetooth Low Energy vers des serveurs hospitaliers sécurisés. La tenue automatisée des dossiers allège les pénuries de personnel parmi les responsables de la sécurité radiologique, en particulier dans les cliniques d'oncologie d'Asie-Pacifique. L'intégration avec les applications de gestion de la main-d'œuvre prend en charge le géofencing, déclenchant des alertes lorsque le personnel pénètre dans des zones restreintes sans dosimètre actif. L'ensemble de fonctionnalités transforme le contrôle de la conformité en une culture de sécurité préventive, faisant évoluer les cycles de remplacement des pastilles TLD consommables vers des abonnements à la dosimétrie connectée.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge de conformité multi-juridictionnelle stricte | -0.8% | Mondial, plus complexe en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de responsables de la sécurité radiologique certifiés | -0.6% | Mondial, aiguë en Asie-Pacifique et dans les marchés en développement | Moyen terme (2-4 ans) |

| Investissements élevés en capital pour les détecteurs de qualité spectroscopique | -0.5% | Mondial, contraignant pour les utilisateurs finaux de plus petite taille | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour l'He-3 et les cristaux scintillateurs | -0.7% | Mondial, affectant les applications de détection de neutrons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité multi-juridictionnelle stricte

Les fabricants de détecteurs doivent obtenir les dossiers FDA 510(k), satisfaire aux paramètres de performance de la norme IEC 60601-2-45 et obtenir la conformité au marquage CE, chacun nécessitant des tests discrets de biocompatibilité, de compatibilité électromagnétique et de configuration radiologique.[4]Source : Agence américaine des produits alimentaires et médicamenteux, « Base de données des autorisations de dispositifs médicaux 510(k) », FDA, fda.gov La documentation à elle seule fait gonfler les budgets de recherche et développement, orientant les petits innovateurs vers des accords de licence ou des marchés académiques de niche. Les pistes de certification parallèles entravent les mises à jour agiles des micrologiciels une fois que les appareils déployés entrent dans des empreintes multi-pays, ralentissant le déploiement des fonctionnalités. Il en résulte des cycles d'adoption allongés qui peuvent dépasser quatre ans, diluant la valeur actualisée nette des investissements dans les nouvelles technologies et freinant l'accélération des revenus à court terme sur le marché de la détection, de la surveillance et de la sécurité radiologiques.

Pénurie de responsables de la sécurité radiologique certifiés

Les cadres réglementaires, tels que le 10 CFR Partie 35, stipulent un nombre minimum d'heures de formation et une pratique clinique supervisée pour les responsables de la sécurité radiologique ; cependant, les filières de formation restent sous-dimensionnées.[5]Source : Société de physique sanitaire, « Analyse des effectifs des responsables de la sécurité radiologique 2024 », Société de physique sanitaire, hps.org Les réseaux d'oncologie d'Asie-Pacifique, qui croissent à un rythme à deux chiffres, font ainsi face à des déficits de personnel qui retardent la mise en service des établissements. Les hôpitaux compensent en externalisant les fonctions de conformité auprès des fournisseurs d'équipements, mais les clauses de responsabilité limitent la portée de ces engagements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la détection tire la croissance

Les systèmes de détection et de surveillance ont généré 50,74 % des revenus de 2025, ancrant les budgets de procurement des hôpitaux, des opérateurs d'installations et des agences de défense qui doivent valider en permanence les conditions de dose. Dans la taille du marché de la détection, de la surveillance et de la sécurité radiologiques, les plateformes de détection devraient croître parallèlement aux modules d'analytique prédictive qui recommandent des intervalles de maintenance proactive. Les équipements de sécurité, comprenant les vêtements doublés de plomb, les cabines de décontamination et les portes de confinement automatisées, dépassent les normes historiques avec un TCAC de 7,55 %, portés par l'harmonisation des normes de dispositifs de protection ISO 2919. Les offres intégrées qui combinent des sondes gamma en temps réel avec des rideaux de blindage motorisés réduisent les délais entre l'alarme et le confinement et améliorent la conformité ALARA (aussi bas que raisonnablement réalisable). Les fournisseurs exploitent les synergies de vente croisée : les hôpitaux qui commandent des sondes à scintillation ajoutent souvent des abonnements à la dosimétrie par badge, tandis que les opérateurs de réacteurs regroupent des portiques périmètriques avec des systèmes de ventilation de confinement sur place. L'élasticité des prix reste modeste, car les obligations réglementaires renforcent l'urgence des achats, garantissant que les références haut de gamme maintiennent une traction régulière dans l'ensemble du secteur de la détection, de la surveillance et de la sécurité radiologiques.

La fonctionnalité étendue des tableaux de bord cloud — visualisation des alarmes géolocalisées, accès basé sur les rôles et génération automatisée de rapports de conformité — élève les équipements de détection au-delà du statut de produit de base. Les surcouches SaaS affichent des marges brutes significatives, dépassant les taux matériels et encourageant des écosystèmes indépendants du matériel. Par conséquent, les partenaires de distribution préfèrent stocker des passerelles multi-protocoles qui intègrent les modules NaI(Tl), CZT et neutrons sous une seule interface homme-machine (IHM) de supervision. L'analytique en temps réel réduit en outre les occurrences de faux positifs, réduisant les coûteux incidents d'évacuation. Ces solutions à valeur ajoutée renforcent le leadership des solutions de détection au sein du marché plus large de la détection, de la surveillance et de la sécurité radiologiques.

Par technologie de détecteur : les semi-conducteurs en plein essor

Les détecteurs à scintillation ont conservé 41,05 % de la part des revenus en 2025, grâce à leur chaîne d'approvisionnement mature et à leur profil coût-performance favorable dans l'imagerie médicale et la surveillance environnementale. Néanmoins, les architectures à semi-conducteurs devraient afficher un TCAC de 7,88 %, soit près de 1,5 fois le taux de croissance global du marché de la détection, de la surveillance et de la sécurité radiologiques. Les modules CZT offrent une résolution en énergie à température ambiante inférieure à 2 %, permettant la discrimination des isotopes cruciale pour les applications de sécurité intérieure. Les techniques de fabrication à l'échelle de la puce adaptées des fonderies CMOS grand public promettent des économies de volume susceptibles de contrebalancer l'obstacle élevé en termes d'investissements en capital qui freine actuellement l'adoption. Parallèlement, les détecteurs à gaz défendent des niches où la robustesse prime sur la résolution, comme les outils de diagraphie en puits pétroliers fonctionnant à 200 °C en fond de puits. Les dosimètres personnels évoluent des cartes TLD passives vers des micro-compteurs SiPM compatibles Bluetooth qui se synchronisent avec des registres de doses hébergés dans le cloud, reflétant la tendance plus large à la numérisation au sein du marché de la détection, de la surveillance et de la sécurité radiologiques.

Les retombées intersectorielles en matière de recherche et développement accélèrent les progrès des semi-conducteurs. Les fournisseurs de LiDAR automobile commercialisent des piles de tranches SiPM dont les matrices multi-pixels excellent à capturer les faibles signatures de scintillation, réduisant ainsi le bruit thermique et offrant des temps de récupération plus rapides. Les avancées parallèles dans les couches minces à base de pérovskite suggèrent le potentiel de panneaux flexibles de grande surface adaptés aux ailes de drones et aux façades de bâtiments. Les organismes de normalisation tels que l'ISO 21909 ont élargi les classes de performance pour tenir compte de ces nouveaux matériaux, offrant aux responsables des achats des tests d'acceptation clairement définis. Collectivement, ces avancées cimentent le segment des semi-conducteurs comme moteur d'innovation du secteur de la détection, de la surveillance et de la sécurité radiologiques.

Par secteur d'utilisation finale : leadership médical

Les établissements médicaux ont contrôlé 35,64 % des dépenses de 2025, sous-tendus par la hausse des charges de cas de radiothérapie et un pipeline régulier de radiopharmaceutiques approuvés par la FDA. Les moniteurs automatisés de cellules chaudes documentent les niveaux de pureté des isotopes jusqu'aux parties par milliard, garantissant la précision du dosage pour les patients. Les dossiers de doses patients liés alimentent des référentiels de mégadonnées en oncologie, facilitant des études de comparaison des résultats qui, à leur tour, stimulent les mises à niveau progressives des équipements. Les agences de sécurité intérieure et de défense, qui s'étendent à un TCAC de 7,18 %, procurent des spectromètres portables légers et des capteurs embarqués sur drones capables de scanner des cours de fret sans perturber les flux logistiques. Les entreprises d'énergie à l'échelle des services publics et les entreprises industrielles de contrôle non destructif (CND), bien que croissant moins vite, fournissent une demande stable de remplacement cyclique pour les moniteurs périmètriques et les sondes à zone fixe à l'intérieur des salles de turbines, soutenant ainsi la croissance de référence du marché de la détection, de la surveillance et de la sécurité radiologiques.

Les instituts académiques et de recherche constituent une niche à prix de vente moyen élevé, car ils commandent des spectromètres sur mesure à ultra-haute résolution et à étalonnage d'isotopes de niche. Les achats financés par des subventions stipulent souvent l'utilisation de micrologiciels open-source pour la reproductibilité des données, incitant les fournisseurs à découpler la logique de traitement sensible à la propriété intellectuelle dans des modules FPGA sécurisés tout en exposant des interfaces SDK. À travers les segments d'utilisateurs, le fil conducteur commun est une préférence croissante pour les plateformes de détection définies par logiciel, un changement qui permet des extensions de produits transversaux et maximise les flux de revenus récurrents.

Analyse géographique

L'Amérique du Nord a conservé une avance de revenus de 30,05 % en 2025, reflétant des flottes d'énergie nucléaire ancrées, des infrastructures de sécurité intérieure étendues et des systèmes de santé adopteurs précoces. Les laboratoires nationaux américains canalisent des subventions de recherche et développement vers la miniaturisation des détecteurs CZT, tandis que le cadre NRCan canadien subventionne des mises à niveau de surveillance environnementale dans les réacteurs de recherche. Les exportations croissantes de radiopharmaceutiques du Mexique ajoutent un volume incrémentiel pour les moniteurs de cellules chaudes de production d'isotopes. La standardisation transfrontalière dans le cadre de la norme ANSI N42 améliore l'interopérabilité des équipements, renforçant ainsi les économies d'échelle au sein du marché régional de la détection, de la surveillance et de la sécurité radiologiques.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un TCAC de 8,05 %, soutenue par le plan de la Chine de mettre en service 150 réacteurs avant 2060. Le mandat de localisation intégré dans la politique « Fabriqué en Chine 2025 » de Pékin favorise les usines de fabrication en coentreprise pour les tranches CZT, réduisant les droits de douane à l'importation et atténuant la fragilité de la chaîne d'approvisionnement. Le régime réglementaire post-Fukushima du Japon finance des maillages gamma périmètriques s'étendant sur 20 km autour des sites de réacteurs, tandis que le Département de l'énergie atomique indien finance des instruments de mesure des rayonnements à faible coût pour les services de cancérothérapie dans les villes de niveau deux. Le réseau croissant de cyclotrons 18 MeV en Corée du Sud élargit encore davantage le nombre d'hôpitaux adressables, renforçant le statut de la région Asie-Pacifique en tant que moteur de croissance mondial du marché de la détection, de la surveillance et de la sécurité radiologiques.

L'Europe affiche une croissance équilibrée alors que les projets de démantèlement en Allemagne, en Belgique et en Espagne créent une demande spécialisée pour les moniteurs alpha dans l'air et les systèmes d'analyse des fûts de déchets. La France, qui maintient une part importante d'électricité nucléaire, se concentre sur les mises à niveau de prolongation de durée de vie qui doivent répondre aux critères stricts de risque sismique de l'Autorité de sûreté nucléaire (ASN). Le traité Euratom standardise les spécifications de procurement, permettant des contrats de volume transfrontaliers qui exploitent des cycles budgétaires pluriannuels. Les nations d'Europe centrale et orientale, qui modernisent leurs réacteurs de recherche d'époque soviétique, recherchent des suites de détection clés en main associées à des services de formation.

Le Moyen-Orient et l'Afrique, bien que naissants, déploient des scanners de fret à neutrons dans des ports stratégiques et mettent en service des laboratoires de radiopharmacie basés sur des cyclotrons, préfigurant un élan à moyen terme pour le marché de la détection, de la surveillance et de la sécurité radiologiques dans les géographies émergentes.

Paysage concurrentiel

Le champ concurrentiel reste modérément concentré. Mirion Technologies exploite une intégration verticale couvrant la croissance cristalline, l'analytique logicielle et les réseaux de service sur le terrain, permettant des offres clés en main intégrées. Thermo Fisher Scientific se différencie grâce aux analyseurs de contrôle qualité radiopharmaceutiques de qualité réactif qui renvoient les données d'utilisation des instruments vers des tableaux de bord cloud, stimulant la traction des consommables. Teledyne FLIR se concentre sur des spectromètres portables de qualité défense, durcis selon les spécifications de réponse aux catastrophes MIL-STD, sécurisant des contrats pluriannuels avec le DHS.

Les challengers spécialisés poursuivent des niches ciblées : Kromek commercialise des circuits intégrés spécifiques à l'application (ASIC) pour détecteurs CZT optimisés pour les charges utiles de drones, tandis que Fuji Electric propose des dosimètres pour les soins de santé avec agrégation de journaux de doses par NFC adaptée aux services de radiologie à haut débit. Les goulots d'étranglement dans la fabrication de cristaux encouragent les alliances côté offre — la récente acquisition d'Advanced Measurement Technology par Mirion illustre une stratégie visant à couvrir le risque lié aux matières premières tout en élargissant l'étendue des produits.

Le pouvoir de fixation des prix dépend des écosystèmes logiciels qui fidélisent les revenus d'analytique récurrents ; par conséquent, les stratégies d'API ouvertes sont limitées. La maîtrise réglementaire multi-juridictionnelle constitue un avantage concurrentiel, car les entreprises capables de naviguer dans les exigences de la FDA, du marquage CE et de la PMDA accélèrent les déploiements mondiaux. Enfin, les empreintes de service après-vente — dépôts de pièces détachées, densité des ingénieurs de terrain et centres de surveillance à distance 24h/24 et 7j/7 — jouent un rôle décisif dans les secteurs verticaux à haute disponibilité tels que la production d'énergie nucléaire, façonnant les décisions d'achat et renforçant la fidélité à la marque au sein du marché de la détection, de la surveillance et de la sécurité radiologiques.

Leaders du secteur de la détection, de la surveillance et de la sécurité radiologiques

Kromek Group plc

Teledyne FLIR LLC

Fuji Electric Co., Ltd.

Mirion Technologies Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Mirion Technologies a finalisé son acquisition d'Advanced Measurement Technology pour 45 millions USD, élargissant son portefeuille de surveillance continue de l'air et renforçant son empreinte en Asie-Pacifique.

- Août 2024 : Thermo Fisher Scientific a obtenu l'autorisation FDA 510(k) pour un système de contrôle qualité radiopharmaceutique piloté par intelligence artificielle qui réduit le temps d'analyse manuelle de 60 %.

- Juillet 2024 : Teledyne FLIR a obtenu un contrat DHS de 35 millions USD pour fournir des spectromètres d'inspection de fret légers pour des déploiements de sécurité aux frontières.

- Juin 2024 : Kromek Group a formé une coentreprise de 28 millions USD à Shenzhen pour localiser la fabrication de détecteurs CZT à destination des clients régionaux.

Portée du rapport mondial sur le marché de la détection, de la surveillance et de la sécurité radiologiques

| Détection et surveillance |

| Sécurité |

| À gaz (Geiger-Müller, proportionnel, chambres d'ionisation) |

| À scintillation (NaI(Tl), CsI, LaBr₃, plastique) |

| À semi-conducteurs (HPGe, CZT, SiPM) |

| Dosimètres personnels (TLD, OSL, électroniques) |

| Médical et soins de santé |

| Énergie et électricité (nucléaire, conventionnel) |

| Sécurité intérieure et défense |

| Industrie (pétrole et gaz, mines, fabrication) |

| Laboratoires de recherche et académiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Détection et surveillance | ||

| Sécurité | |||

| Par technologie de détecteur | À gaz (Geiger-Müller, proportionnel, chambres d'ionisation) | ||

| À scintillation (NaI(Tl), CsI, LaBr₃, plastique) | |||

| À semi-conducteurs (HPGe, CZT, SiPM) | |||

| Dosimètres personnels (TLD, OSL, électroniques) | |||

| Par secteur d'utilisation finale | Médical et soins de santé | ||

| Énergie et électricité (nucléaire, conventionnel) | |||

| Sécurité intérieure et défense | |||

| Industrie (pétrole et gaz, mines, fabrication) | |||

| Laboratoires de recherche et académiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial de la détection, de la surveillance et de la sécurité radiologiques en 2026 ?

Il s'établit à 3,85 milliards USD et devrait atteindre 5,23 milliards USD d'ici 2031, représentant une prévision de TCAC de 6,32 %.

Quelle catégorie de produits génère la majeure partie des revenus actuels ?

Les solutions de détection et de surveillance représentent 50,74 % des revenus de 2025, reflétant leur rôle central dans les secteurs des soins de santé, industriel et de la sécurité.

Quelle technologie de détecteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les détecteurs à base de semi-conducteurs, tels que le tellurure de zinc et de cadmium et les photomultiplicateurs en silicium, devraient afficher un TCAC de 7,88 %, portés par les améliorations de la résolution en énergie et de la miniaturisation.

Pourquoi l'Asie-Pacifique est-elle considérée comme l'épicentre de la croissance ?

Le développement agressif de réacteurs nucléaires en Chine, les mises à niveau de surveillance post-Fukushima au Japon et l'expansion de la fabrication de radiopharmaceutiques en Inde alimentent un TCAC régional anticipé de 8,05 %.

Quel défi de la chaîne d'approvisionnement affecte le plus les instruments de détection de neutrons ?

La disponibilité intermittente et la hausse des prix du gaz hélium-3 continuent de pousser les fabricants d'équipements d'origine vers des alternatives gainées de bore ou enrichies au lithium.

Dernière mise à jour de la page le: