Taille et part de marché des équipements de test de compatibilité électromagnétique et des services de test

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.91 Milliards de dollars |

| Taille du Marché (2031) | 7.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

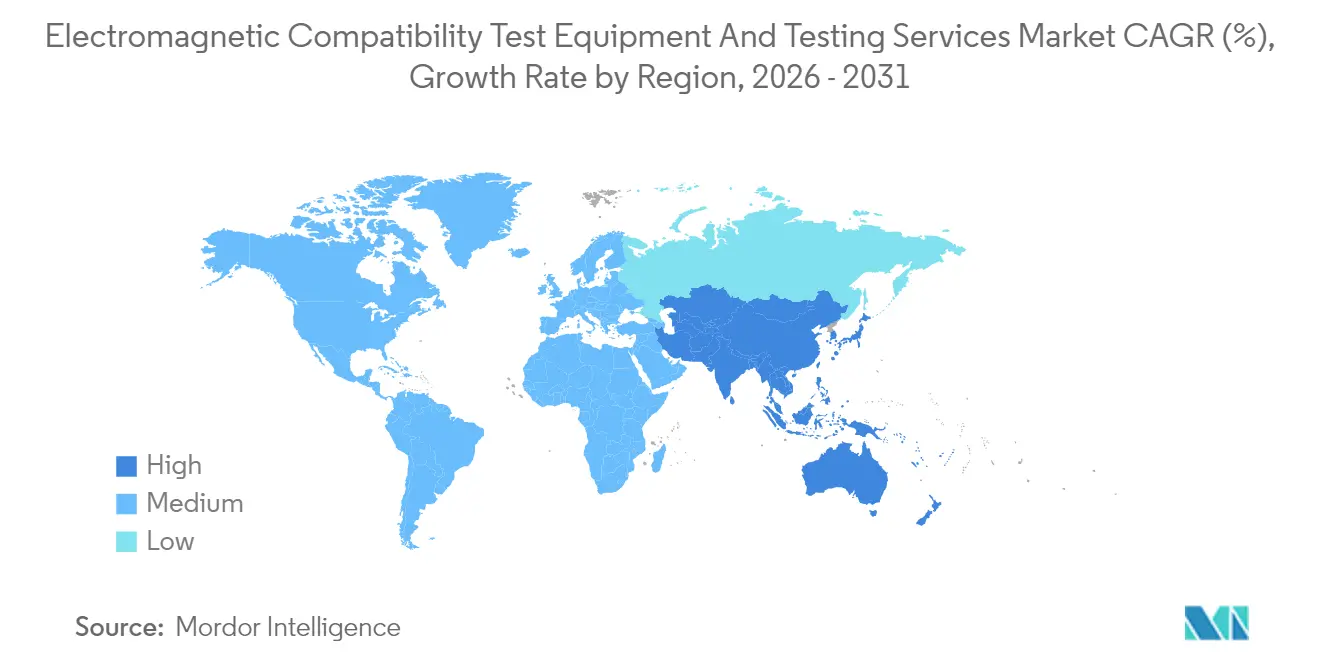

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

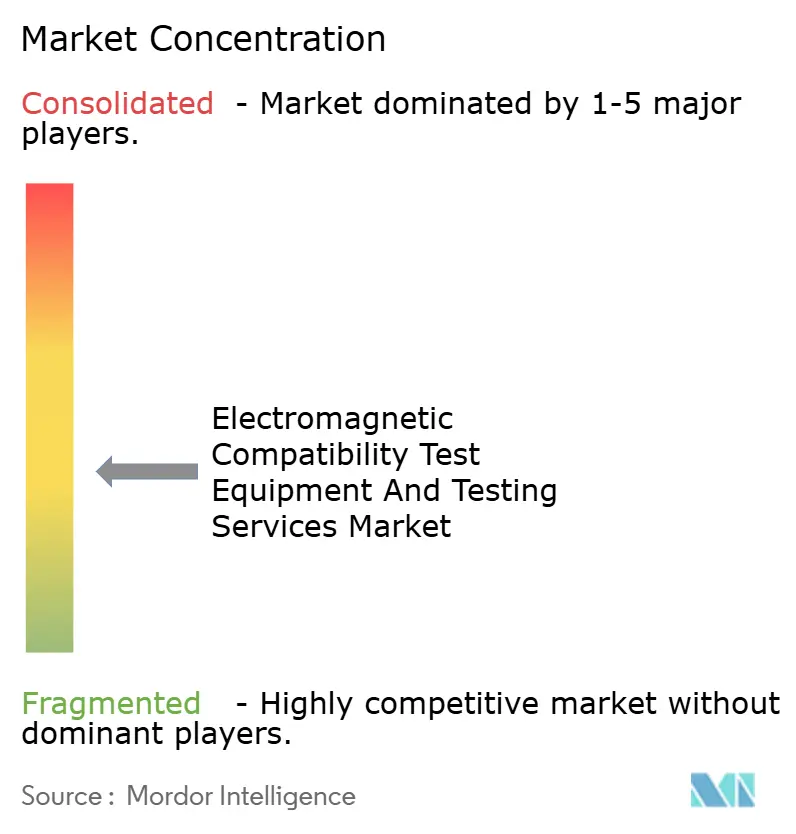

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test de compatibilité électromagnétique et des services de test par Mordor Intelligence

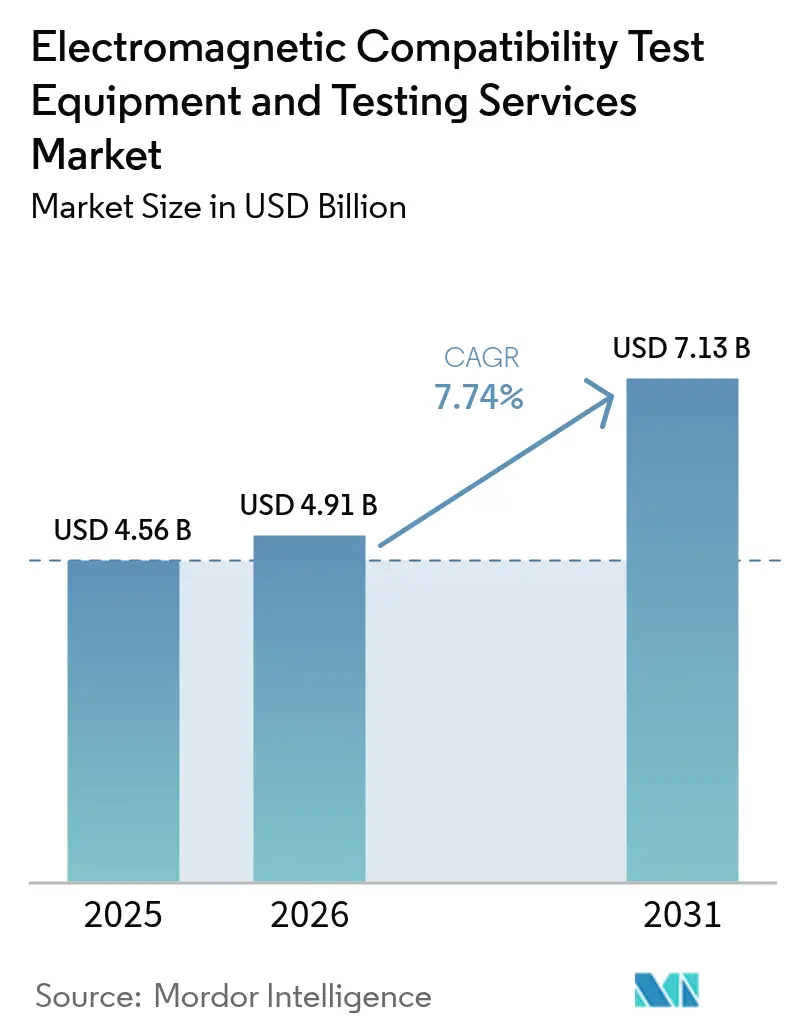

Le marché des équipements de test de compatibilité électromagnétique et des services de test était évalué à 4,56 milliards USD en 2025 et devrait croître de 4,91 milliards USD en 2026 pour atteindre 7,13 milliards USD d'ici 2031, à un TCAC de 7,74 % au cours de la période de prévision (2026-2031). La densification de la 5G, les obligations relatives aux véhicules électriques et les méga-constellations de satellites resserrent les limites d'émission rayonnée et conduite, ce qui stimule la demande de tests dans les domaines des émissions, de l'immunité et des programmes de validation en orbite. Le marché des équipements de test de compatibilité électromagnétique et des services de test continue d'attirer des capitaux, car les analyseurs de spectre, les récepteurs EMI et les chambres à brassage de modes restent obligatoires pour chaque nouvelle conception électronique entrant en production à grande échelle. Les équipements ont dominé les revenus de 2024 avec une part de 65,55 %, tandis que les services tiers s'accélèrent grâce à un modèle de paiement à l'essai qui libère les liquidités des équipementiers pour les projets de batteries et de logiciels. L'Asie-Pacifique est le pivot de l'expansion des laboratoires, car les régulateurs en Chine, en Inde et en Corée du Sud alignent les limites nationales GB/T et KS C sur les seuils CISPR et FCC, ce qui stimule les dépenses à deux chiffres pour de nouvelles chambres de 10 mètres. Les fournisseurs intègrent la détection d'anomalies pilotée par l'intelligence artificielle dans les récepteurs, mais les organismes de certification valident encore ces flux de travail, ce qui laisse un angle mort de conformité à court terme.

Principaux enseignements du rapport

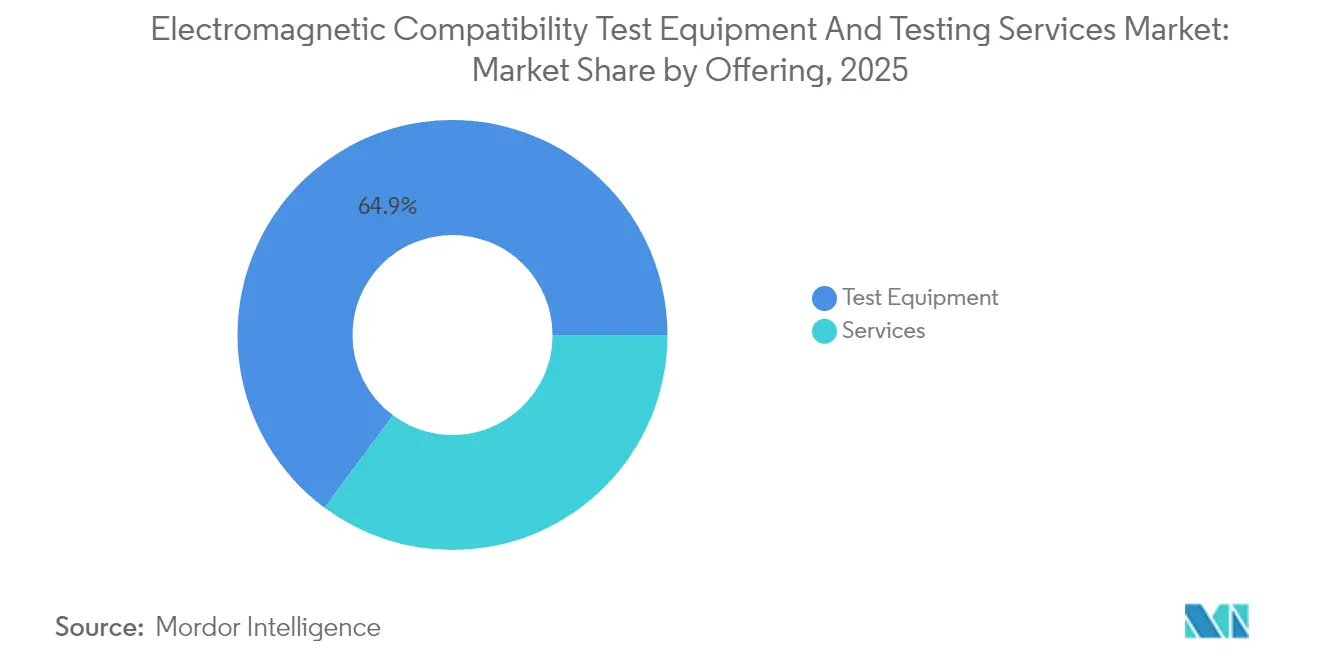

- Par offre, les équipements de test ont capté 64,85 % des revenus de 2025, tandis que les services devraient se développer à un TCAC de 9,25 % d'ici 2031.

- Par type d'équipement, les analyseurs de spectre ont dominé avec 28,95 % des revenus de 2025, tandis que les récepteurs EMI devraient progresser à un TCAC de 10,44 % jusqu'en 2031.

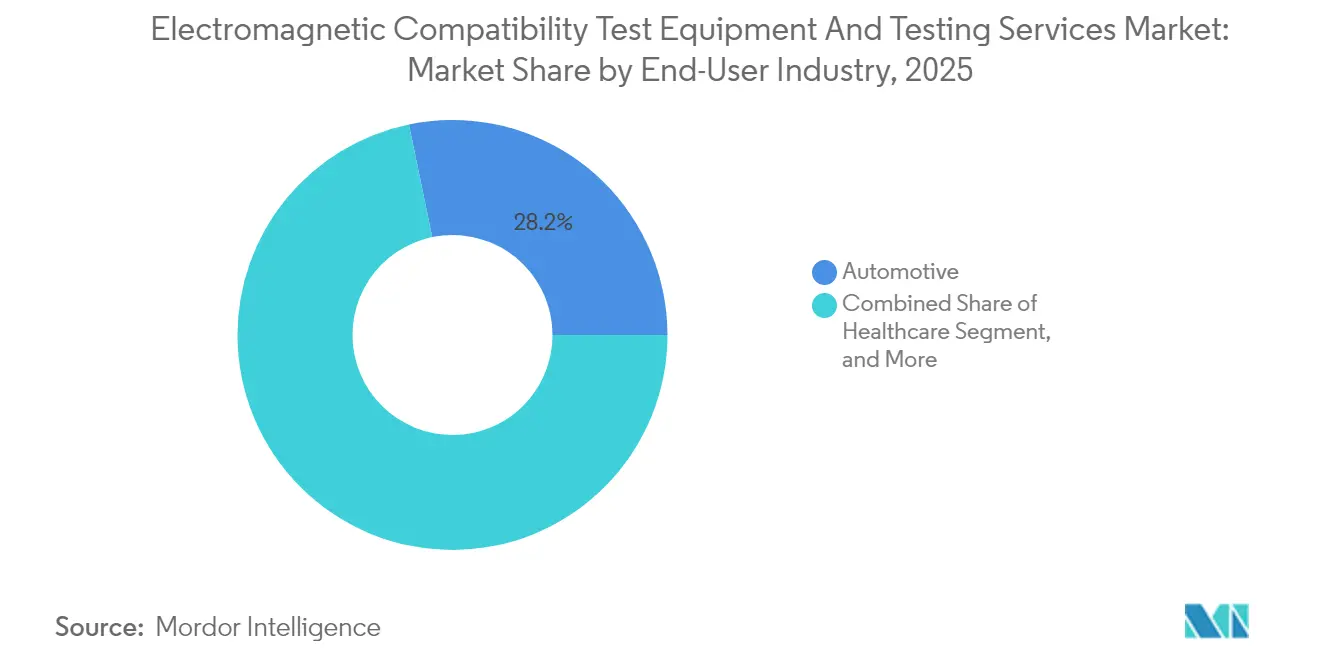

- Par utilisateur final, l'automobile représentait 28,25 % des dépenses de 2025 et la santé devrait afficher un TCAC de 9,67 % jusqu'en 2031.

- Par famille de normes, les protocoles CISPR régissaient 35,90 % des tests de 2025, tandis que les procédures alignées sur la FCC devraient croître à un TCAC de 10,54 % jusqu'en 2031.

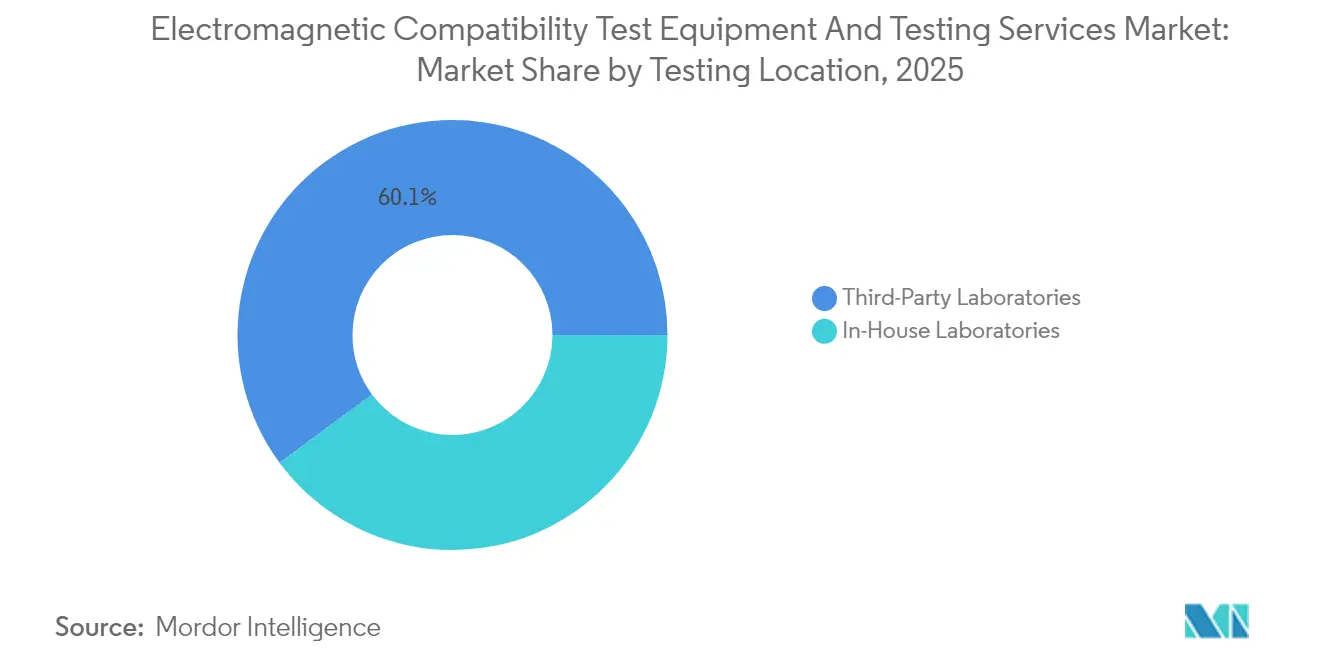

- Par lieu de test, les laboratoires tiers contrôlaient 60,12 % des revenus de 2025 et progresseront à un TCAC de 11,55 % jusqu'en 2031.

- Par application, les émissions rayonnées dominaient avec une part de 45,10 % en 2025, mais les évaluations d'immunité devraient augmenter à un TCAC de 9,06 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,45 % des revenus de 2025 et devrait se développer à un TCAC de 11,21 %, dépassant l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de test de compatibilité électromagnétique et des services de test

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure 5G dans les économies émergentes | +1.8% | Cœur Asie-Pacifique (Inde, Indonésie, Vietnam), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Prolifération rapide des appareils connectés à l'IoT dans les secteurs critiques | +1.6% | Mondial, avec une concentration précoce dans les pôles industriels d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Réglementations EMC mondiales strictes pour les composants de véhicules électriques | +1.5% | Mondial, piloté par l'UE (UNECE R10), la Chine (GB/T), l'Amérique du Nord (FCC Partie 15) | Moyen terme (2-4 ans) |

| Complexité électromagnétique croissante dans l'électrification aérospatiale | +1.3% | Corridors aérospatiaux d'Amérique du Nord et de l'UE, avec extension aux fournisseurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des dispositifs médicaux sans fil dans le secteur de la santé | +0.9% | Amérique du Nord et UE, adoption progressive dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lancement croissant de méga-constellations de satellites nécessitant une validation EMC en orbite | +0.7% | Mondial, concentré sur les marchés de lancement américains (SpaceX, Amazon) et européens (OneWeb) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure 5G dans les économies émergentes

Les opérateurs de télécommunications en Inde, en Indonésie et au Vietnam prévoient de déployer plus de 500 000 nouvelles stations de base 5G entre 2024 et 2026, chacune devant faire l'objet de contrôles d'émission conformes aux normes IEC 62232 et CISPR 32 avant l'activation en service. Les antennes à formation de faisceau dynamique avec des réseaux de 64 à 128 éléments nécessitent des tests en espace libre qui doublent les heures d'utilisation des chambres par appareil, ce qui augmente les réservations pour les laboratoires accrédités. L'Union internationale des télécommunications a resserré les seuils de rapport de puissance des canaux adjacents lors de sa Conférence mondiale des radiocommunications de 2024, obligeant à une nouvelle mesure des radios de petites cellules certifiées selon des limites antérieures plus souples. Les fournisseurs d'équipements ont répondu en intégrant des analyses de formation de faisceau dans les systèmes de test qui réduisent les cycles de certification de 12 semaines à six semaines. Les accords de reconnaissance mutuelle signés par le Centre d'ingénierie des télécommunications en Inde et le Ministère vietnamien de l'information et des communications permettent l'acceptation des certificats locaux en Europe et aux États-Unis, accélérant ainsi davantage la demande de laboratoires régionaux.[1]Centre d'ingénierie des télécommunications, "Rapport sur l'expansion des capacités de test EMC," TEC.GOV.IN

Prolifération rapide des appareils connectés à l'IoT dans les secteurs critiques

Les acteurs industriels remplacent les nœuds SCADA filaires par des capteurs sans fil qui encombrent les bandes ISM de 2,4 GHz et 5 GHz, augmentant le risque électromagnétique pour les contrôleurs programmables existants.[2]Association des normes IEEE, "Norme IEEE P1528.7 pour les méthodes de test EMC pour les appareils IoT," IEEE.ORG La norme IEEE P1528.7, publiée en 2024, prescrit une immunité de 10 V/m et une résistance aux transitoires rapides de 2 kV, augmentant la complexité des tests pour les passerelles IIoT. Les fournisseurs automobiles ajoutent des capteurs sans fil de pression des pneus et de gestion des batteries qui doivent passer à la fois les scans d'émission CISPR 25 et les balayages d'immunité IEC 61000-4, doublant le cahier des charges de test pour chaque nouveau modèle. Keysight Technologies a signalé une hausse de 34 % en glissement annuel des commandes pour son analyseur de signaux UXA optimisé pour le trafic Bluetooth Low Energy et Zigbee, soulignant l'effet d'entraînement sur les ventes d'équipements. La co-implantation de chambres de sécurité fonctionnelle et de chambres EMC devient une pratique standard, ce qui augmente les barrières d'investissement en infrastructures et fait pencher la part vers les grands prestataires de services bien financés.

Réglementations EMC mondiales strictes pour les composants de véhicules électriques

Le Règlement UNECE n° 10 Révision 7, entré en vigueur en janvier 2024, introduit des tests d'immunité à 200 V/m et des limites plus strictes au-dessus de 1 GHz, imposant des validations sur véhicule complet plutôt que sur banc composant.[3]Commission économique des Nations Unies pour l'Europe, "Règlement UNECE n° 10 Révision 7," UNECE.ORG La Chine a encore élevé la barre en rendant obligatoires les tests en chambre de 20 mètres pour les voitures particulières entièrement électriques selon GB/T 18655-2024, une évolution qui oriente les projets vers des laboratoires de premier rang dotés d'installations surdimensionnées. La Commission fédérale des communications des États-Unis a proposé d'étendre les limites de la Partie 15 aux équipements de recharge à domicile, citant les plaintes des consommateurs concernant les perturbations Wi-Fi à proximité des allées. Bureau Veritas a noté que les délais moyens de certification des véhicules électriques sont passés à 18 mois en 2024, car les filtres d'onduleurs haute tension induisent des résonances imprévues nécessitant plusieurs nouveaux tests. Les constructeurs automobiles accélèrent la conception de filtres EMI actifs mais restent dépendants des laboratoires tiers pour des preuves impartiales de réussite/échec acceptables par les régulateurs du monde entier.

Complexité électromagnétique croissante dans l'électrification aérospatiale

Les actionneurs électriques et l'électronique de puissance à haute vitesse sur les avions monocouloirs concentrent des kilowatts de bruit de commutation dans des baies d'équipement étroites qui hébergent également des avioniques critiques pour le vol. Les amendements RTCA DO-160G publiés en 2024 ont porté les seuils d'immunité aux champs rayonnés de haute intensité à 7 200 V/m, ce qui double la puissance d'amplificateur nécessaire à la certification. Airbus a révélé que la famille A320neo contient plus de 40 actionneurs électriques, chacun nécessitant des tests individuels et au niveau système pour prouver que les émissions cumulées restent en deçà des limites de susceptibilité des affichages cockpit. L'Agence de l'Union européenne pour la sécurité aérienne impose désormais une surveillance en service des performances électromagnétiques dans les systèmes fly-by-wire, étendant la supervision EMC au-delà de la certification de type initiale. Les longues files d'attente dans les chambres à brassage de modes européennes — neuf mois en 2024 selon ETS-Lindgren — incitent les fournisseurs de rang 1 à préréserver des créneaux deux ans à l'avance, ce qui soutient les commandes d'équipements de manière soutenue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les chambres de test en ondes millimétriques avancées | -0.8% | Mondial, aigu dans les marchés émergents avec une infrastructure de laboratoire limitée | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs RF et EMC qualifiés | -0.6% | Mondial, plus grave en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Délais de certification prolongés entraînant des retards d'accès au marché | -0.5% | Mondial, avec des variations régionales dans la réactivité des organismes d'accréditation | Court terme (≤ 2 ans) |

| Incertitude autour de l'harmonisation des normes EMC régionales pour les véhicules autonomes | -0.4% | Fragmenté entre les zones réglementaires des États-Unis, de l'UE, de la Chine et du Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les chambres de test en ondes millimétriques avancées

Une chambre anéchoïque complète de 10 mètres, homologuée à 110 GHz, coûte entre 8 et 12 millions USD et occupe 400 mètres carrés, un investissement que de nombreux laboratoires de niveau intermédiaire ne peuvent pas financer. Les dalles absorbantes en ferrite doivent maintenir une réflectivité inférieure à –40 dB sur des largeurs de bande d'une octave et nécessitent un remplacement de 500 000 à 800 000 USD tous les dix ans, portant le coût total de possession au-delà du prix d'achat ETS. L'absence de crédit subventionné en Inde, au Brésil et en Indonésie oblige les équipementiers à envoyer les prototypes à l'étranger, ajoutant 8 à 12 semaines de délai et des coûts de fret à chaque cycle de certification. Les contraintes de superficie dans les corridors technologiques urbains, où les baux immobiliers industriels dépassent 1 000 USD par mètre carré et par an, freinent davantage l'expansion locale. Par conséquent, le marché des équipements de test de compatibilité électromagnétique et des services de test présente une capacité géographique inégale qui limite la réalisation des revenus malgré une demande robuste.

Pénurie d'ingénieurs RF et EMC qualifiés

La Société de compatibilité électromagnétique IEEE a signalé que 62 % des laboratoires nord-américains ont eu du mal à recruter du personnel qualifié en 2024 et que les cycles de recrutement médians se sont étirés à neuf mois. Les salaires des ingénieurs EMC seniors ont grimpé de 18 % en deux ans, comprimant les marges dans les petites installations et les incitant à réduire leur offre de services aux scans d'émission de base. Les organismes d'accréditation tels que l'A2LA exigent des tests de compétence documentés, mais les filières de formation sont en retard car les universités favorisent les programmes de traitement du signal numérique plutôt que la mesure RF classique. Bureau Veritas a déclaré qu'un nouvel employé nécessite 14 mois de tutorat interne avant de diriger des projets CISPR 32, ce qui réduit les heures facturables et prolonge le retour sur investissement des nouvelles chambres. Le déficit de talents freine le marché des équipements de test de compatibilité électromagnétique et des services de test dans la réalisation de son plein potentiel de TCAC, même si les indicateurs de demande restent solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent au rythme de l'accélération de l'externalisation

Les services représentaient 35,15 % de la part de marché des équipements de test de compatibilité électromagnétique et des services de test en 2025, mais devraient progresser à un TCAC de 9,25 % jusqu'en 2031, les équipementiers privilégiant les coûts de test variables plutôt que les actifs amortissables. Intertek a signalé une hausse de 22 % de la facturation EMC externalisée, car les constructeurs automobiles ont réorienté leurs budgets vers l'innovation en matière de batteries et les logiciels de conduite autonome. La taille du marché des équipements de test de compatibilité électromagnétique et des services de test allouée aux équipements, encore dominante à 2,96 milliards USD en 2025, évolue vers des offres de location et de logiciel en tant que service où la propriété du matériel reste chez le fournisseur.

Les services offrent un chemin plus rapide vers les revenus pour les laboratoires, car une seule chambre de 10 mètres peut accueillir 15 à 20 projets clients par mois, générant des flux de trésorerie plus tôt que les calendriers d'amortissement des équipements. Les laboratoires sous contrat d'Asie-Pacifique à Shenzhen et Bengaluru proposent des scans CISPR 32 en 48 heures à des prix 30 % inférieurs à ceux de leurs homologues américains, attirant les grandes marques de smartphones dans la région pour des tests de pré-conformité. Les fournisseurs d'équipements répliquent en proposant des rapports basés sur le cloud et des tableaux de bord de témoignage à distance qui rendent les tests externalisés presque aussi transparents que les travaux en interne. Le secteur des équipements de test de compatibilité électromagnétique et des services de test bénéficie donc de synergies entre prestataires de services et fabricants de matériel qui élargissent conjointement la clientèle adressable sans dupliquer les dépenses en capital.

Par type d'équipement de test : les récepteurs EMI mènent l'innovation

Les analyseurs de spectre détenaient 28,95 % des revenus de 2025, mais les récepteurs EMI devraient enregistrer le TCAC le plus rapide à 10,44 % à mesure que les régulateurs resserrent les obligations de détection quasi-crête. La taille du marché des équipements de test de compatibilité électromagnétique et des services de test liée aux récepteurs EMI devrait atteindre 1,18 milliard USD d'ici 2031, les cycles de test se comprimant de six heures à 90 minutes grâce aux balayages en temps réel sans interruption. Les amplificateurs et les générateurs de signaux gravitent chacun autour de 15 % de part, soutenus par la demande de tests d'immunité qui exige désormais des niveaux de champ de 30 V/m conformément aux mises à jour de la norme IEC 61000-4-3.

La marchandisation menace les accessoires tels que les réseaux stabilisateurs d'impédance de ligne (RSIL) et les sondes de courant, que les fournisseurs chinois proposent à 1 200 USD contre 4 500 USD pour les marques établies, bien que les organismes d'accréditation scrutent les budgets d'incertitude sur les équipements bas de gamme. Les fournisseurs réagissent en intégrant des fonctions de pré-scan pilotées par l'intelligence artificielle qui identifient les points chauds d'émission sur les schémas de circuits imprimés, créant une dépendance logicielle qui protège les marges. Dans l'ensemble, les fabricants d'instruments qui associent la location de matériel à des analyses par abonnement sont bien placés pour capter des revenus récurrents même lorsque les prix unitaires se normalisent.

Par secteur d'utilisation final : la santé émerge comme leader de croissance

L'automobile a dominé les dépenses avec 28,25 % en 2025 après que le Règlement UNECE n° 10 a resserré les limites pour les groupes motopropulseurs entièrement électriques. Pourtant, la santé devrait croître à un TCAC de 9,67 % car la quatrième édition de la norme IEC 60601-1-2 exige une immunité de 28 V/m et étend les tests jusqu'à 2,7 GHz pour les dispositifs médicaux connectés. La taille du marché des équipements de test de compatibilité électromagnétique et des services de test consacrée à l'électronique médicale devrait doubler entre 2025 et 2031, portée par la prolifération de la surveillance à distance des patients aux États-Unis.

L'IoT industriel, l'électronique grand public et les technologies de l'information et des télécommunications gravitent chacun autour de 20 % de part, mais l'allongement des cycles de renouvellement des smartphones freine la croissance dans les catégories grand public. L'aérospatiale et la défense détiennent environ 12 % de part, ancrées par les programmes DO-160 et MIL-STD-461 pour les modules avioniques et radar. Les équipements d'énergie renouvelable, notamment les onduleurs solaires, contribuent à hauteur de 8 % à mesure que les parcs à grande échelle migrent vers des architectures à 1 500 VCC qui risquent d'injecter des harmoniques dans la télémétrie du réseau. Des niches plus petites comme le ferroviaire, le maritime et l'informatique quantique complètent la demande, nécessitant souvent des dispositifs de test sur mesure qui commandent des tarifs de facturation premium.

Par normes EMC : les procédures FCC s'accélèrent

Les protocoles CISPR contrôlaient 35,90 % des heures de test de 2025, tandis que les procédures FCC devraient progresser à un TCAC de 10,54 % à mesure que les appareils sans licence à 6 GHz se multiplient sous la Partie 15.247. La part de marché des équipements de test de compatibilité électromagnétique et des services de test liée aux autorisations FCC augmentera donc plus rapidement que ses homologues européens d'ici 2031. La norme MIL-STD-461 se maintient à environ 18 % car les ministères de la défense renouvellent leurs achats pour les avioniques et les communications.

Les normes IEC, couvrant les applications industrielles, médicales et d'énergie renouvelable, représentent 22 % et continuent de progresser à mesure que les technologies de réseau intelligent et de mobilité électrique se standardisent sur les référentiels d'immunité IEC 61000-6-x. La fragmentation entre les variantes nationales — GB/T en Chine, KS C en Corée du Sud — oblige encore les équipementiers à mener des campagnes redondantes, ce qui triple les coûts et prolonge les calendriers de développement jusqu'à six mois. Les organismes de normalisation négocient des accords de réciprocité, mais la pondération des détecteurs et les budgets d'incertitude restent des points de blocage.

Par lieu de test : les laboratoires tiers dominent

Les laboratoires tiers contrôlaient 60,12 % des revenus de 2025 et sont en voie d'atteindre un TCAC de 11,55 % grâce à l'attractivité du modèle à l'utilisation. Une seule chambre de 10 mètres peut servir 20 projets clients par mois, offrant une utilisation des actifs supérieure par rapport aux sites internes qui peuvent rester inactifs en dehors des phases de prototypage. La taille du marché des équipements de test de compatibilité électromagnétique et des services de test imputable aux laboratoires externes devrait dépasser 4,25 milliards USD d'ici 2031.

Le témoignage à distance via des flux vidéo chiffrés a atteint un taux d'adoption de 65 % en 2024 chez TÜV SÜD, réduisant considérablement les frais de déplacement et accélérant la prise de décision. Les équipementiers maintiennent encore des chambres stratégiques pour les prototypes confidentiels, mais les coûts croissants d'étalonnage et d'accréditation — environ 200 000 USD par an — poussent les fabricants de niveau intermédiaire vers des stratégies hybrides qui maintiennent une cabine de pré-scan sur site tout en sous-traitant la certification finale. Les fournisseurs d'équipements répondent en associant des locations à un support d'ingénierie sur site, un modèle qui brouille la frontière entre revenus d'investissement et revenus de services.

Par application : les tests d'immunité gagnent en importance

Les tests d'émission rayonnée détenaient une part de 45,10 % en 2025, reflétant leur rôle de gardien pour chaque produit électronique. Les évaluations d'immunité devraient cependant progresser à un TCAC de 9,06 % car les mises à jour de la norme IEC 61000-4 portent les niveaux de champ à 30 V/m et étendent les limites supérieures de fréquence à 6 GHz pour les équipements industriels. La taille du marché des équipements de test de compatibilité électromagnétique et des services de test liée à l'immunité dépassera 2,38 milliards USD d'ici 2031 si la croissance se maintient.

Les contrôles d'émission conduite restent essentiels dans les groupes motopropulseurs de véhicules électriques, où le bruit large bande chevauche les bandes de radiodiffusion en ondes décamétriques et en ondes hectométriques. Les régulateurs envisagent de fusionner les balayages d'émission et d'immunité en des calendriers unifiés pour réduire le coût de certification de 15 à 20 %. L'analyseur 2024 d'Anritsu capture désormais les deux domaines simultanément, réduisant le temps de test global de 25 % et démontrant le bond de productivité possible lorsque le matériel répond aux normes actualisées.

Analyse géographique

L'Asie-Pacifique a généré 40,45 % des revenus du marché des équipements de test de compatibilité électromagnétique et des services de test en 2025 et devrait se développer à un TCAC de 11,21 % jusqu'en 2031, le plus rapide parmi toutes les régions. La règle GB/T 18655 révisée de la Chine déplace le focus vers les tests sur véhicule complet dans des chambres de 20 mètres, contraignant les constructeurs automobiles nationaux et étrangers à réserver des installations locales à Shenzhen, Shanghai et Chongqing. L'Inde a augmenté sa capacité nationale de 40 % en 2024 avec trois nouvelles chambres de 10 mètres dans le cadre de son programme d'incitation liée à la production, qui aligne la certification à l'exportation sur les exigences ETSI et FCC. L'Agence nationale de recherche sur les radiofréquences de Corée du Sud a ajouté des limites plus strictes pour les radars automobiles à 79 GHz, ce qui a déclenché une série de nouveaux tests pour les modules fournis à Hyundai et LG Innotek. Le Japon a introduit une immunité alignée sur EN 50121 pour la signalisation ferroviaire en juin 2024, intégrant ainsi le matériel roulant national dans les portefeuilles d'exportation européens. L'Australie et la Nouvelle-Zélande captent collectivement 4 % des dépenses régionales, portées par les laboratoires d'équipements miniers validant l'électronique des camions de transport autonomes contre les champs radar haute puissance.

L'Amérique du Nord représentait 27,75 % des revenus de 2025. Les États-Unis ont traité plus de 12 000 autorisations FCC en 2024, une hausse de 16 % alimentée par les déploiements IoT et les limites proposées de la Partie 15 pour les chargeurs domestiques de véhicules électriques. Le Canada s'aligne sur les limites d'Industrie Canada mais conserve un étiquetage distinct, ce qui oblige au dépôt de doubles dossiers pour les appareils grand public. La mise à jour NOM-208 du Mexique a rendu obligatoire la conformité CISPR 32 pour tous les appareils domestiques intelligents, stimulant l'utilisation transfrontalière des laboratoires au Texas et en Californie. L'Europe détenait également 27,55 % des revenus ; l'Allemagne a connu une hausse de 21 % de la demande EMC automobile en Bavière et au Bade-Wurtemberg, BMW et Mercedes ayant fait appel à des capacités tierces pour traiter les files d'attente liées au Règlement UNECE n° 10. La France bénéficie des programmes Airbus et Thales tandis que l'Italie sert les fournisseurs de Stellantis. Le Royaume-Uni a créé un pic temporaire de nouveaux tests car les marquages UKCA post-Brexit ont remplacé les labels CE en 2024.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentaient ensemble 4,25 % des revenus de 2025, mais les deux régions afficheront des TCAC à deux chiffres. L'ANATEL du Brésil exige désormais la conformité CISPR 32 pour chaque appareil IoT sous licence de spectre, réorientant les budgets vers des laboratoires accrédités à São Paulo et Rio de Janeiro. Les Émirats arabes unis ont imposé des contrôles EMC sur les petites cellules 5G en février 2024, catalysant la création de nouveaux laboratoires à Dubaï pour servir les marchés du Conseil de coopération du Golfe. L'Arabie saoudite s'est associée à TÜV SÜD pour ouvrir un centre à Riyad d'une valeur de 18 millions USD qui répond aux certifications automobiles et télécom régionales. L'Afrique du Sud a mis à jour l'alignement sur la norme IEC 61000 en mars 2024, ouvrant des perspectives aux laboratoires de Johannesburg et du Cap pour tester la télémétrie des équipements miniers. Le Kenya et le Nigéria commencent à émerger comme pôles respectivement pour l'Afrique de l'Est et l'Afrique de l'Ouest, à mesure que les opérateurs de réseaux mobiles poussent à la couverture 5G.

Paysage réglementaire

L'environnement réglementaire continue de se durcir autour des limites techniques de CEM et de l'écosystème des tests et de la certification. Aux États-Unis, la FCC a fait progresser en 2026 les actions visant l'intégrité de l'autorisation des équipements, notamment la publication au Federal Register de règles finales en mai 2026 qui mettent à jour l'alignement des déclarations de propriété et qui entrent en vigueur le 15 juin 2026, avec une attention accrue portée aux laboratoires agréés et un examen renforcé des installations de mesure et des organismes de certification.

En Europe, le cadre CEM prévu par la directive 2014/30/UE a été mis à jour par des amendements applicables à partir du 30 mai 2026 (avec une échéance de transposition au 29 mai 2026) via la directive (UE) 2024/2749, ajoutant des procédures d'urgence pour l'évaluation de la conformité et la surveillance du marché. En Inde, le Telecommunications Engineering Centre (TEC) continue d'élargir le régime de test et de certification obligatoires des équipements de télécommunications (MTCTE), avec des procédures telles que la TEC 93009:2024 exigeant des tests de CEM et d'émissions RF pour l'accès au marché, renforcées par les Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 en vertu du Telecommunications Act 2023.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de l'établissement des normes et de la réglementation (CEI, cadres nationaux alignés sur la CISPR, FCC et directive CEM de l'UE) à la conception et la fabrication d'équipements de test (récepteurs EMI, analyseurs de spectre, amplificateurs, antennes, chambres, dispositifs de fixation et logiciels). Les services de calibration et de maintenance alimentent ensuite les tests et certifications accrédités réalisés par des laboratoires internes et des prestataires tiers. Les goulots d'étranglement en amont se concentrent autour de l'infrastructure des chambres (chambres anéchoïques et de réverbération, matériaux absorbants) et des composants RF haute spécification, tandis que la différenciation en milieu de chaîne provient de plus en plus de l'automatisation logicielle, du témoignage à distance et de l'intégration des flux de travail qui réduisent les cycles de retest et améliorent le débit des laboratoires.

En aval, l'accès au marché est géré par des laboratoires accrédités et des organismes de certification, généralement dirigés par des opérateurs mondiaux multi-pays (par exemple, Intertek et Bureau Veritas) avec le soutien de spécialistes régionaux et d'une longue traîne de plus petits laboratoires, en particulier à travers l'Asie. La chaîne est également façonnée par des étapes d'alignement des normes régionales, telles que la norme chinoise GB 4824-2025 s'alignant sur la CISPR 11:2024, ce qui affecte les configurations des instruments, les budgets d'incertitude et la répartition entre le débogage préalable à la conformité et les tests de conformité finaux à travers les canaux externalisés et internes.

Paysage concurrentiel

Le marché des équipements de test de compatibilité électromagnétique et des services de test présente une concentration modérée : les 10 premiers acteurs, un mélange de fournisseurs d'équipements et de prestataires de services, détiennent environ 55 % des revenus mondiaux. Rohde and Schwarz, Keysight Technologies et Anritsu dominent le segment des instruments en mettant l'accent sur la couverture en fréquence et l'intégration logicielle, tandis que SGS, Bureau Veritas, Intertek, TÜV SÜD et UL LLC mènent les services de test par l'étendue de leur accréditation et leurs délais d'exécution. Les fabricants d'équipements intègrent des algorithmes prédictifs d'intelligence artificielle qui interprètent les schémas de circuits imprimés, réduisant le temps de pré-scan de 50 % une fois validés selon la norme ISO/IEC 17025.

Le logiciel PathWave EMC de Keysight a généré 47 millions USD de revenus d'abonnement au troisième trimestre 2024, en hausse de 38 % en glissement annuel, signalant un passage des ventes de matériel ponctuel à des analyses récurrentes. Les prestataires de services se consolident pour atteindre une certaine échelle : Element Materials Technology a acquis trois installations en Asie du Sud-Est en 2024, portant son nombre mondial de laboratoires à 18 et se positionnant comme un guichet unique pour les programmes automobiles multi-normes. Les petits laboratoires régionaux contre-attaquent en se concentrant sur des segments émergents tels que le transfert d'énergie sans fil et les communications en térahertz, où les méthodes standard sont naissantes et où les clients paient des tarifs premium pour des dispositifs sur mesure.

Les modèles hybrides combinant la location d'équipements avec un support d'ingénierie sur site gagnent du terrain auprès des équipementiers de niveau intermédiaire qui ont besoin d'accéder à une chambre pendant des fenêtres de six mois mais manquent de capital ou de superficie pour des installations permanentes. Les chambres mobiles montées sur remorques, récemment introduites par DEKRA en Allemagne, réduisent les délais logistiques pour les fournisseurs automobiles de rang 1 lors des itérations de conception. La détection d'anomalies pilotée par l'intelligence artificielle attend encore l'approbation des régulateurs ; en attendant, les laboratoires continuent d'effectuer des scans manuels chronophages, ce qui soutient la demande de récepteurs haute performance même dans les segments matures.

Leaders du secteur des équipements de test de compatibilité électromagnétique et des services de test

TÜV SÜD AG

ALS Limited

Bureau Veritas SA

SGS SA

Dekra Certification B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une opportunité concrète en matière de débit et de réduction des goulots d'étranglement pour les appareils à forte complexité, où les émissions intermittentes et les signaux à large bande entraînent des tests répétés. Le lancement en juillet 2025 d'un récepteur de test EMI amélioré offrant une bande passante de mesure en temps réel et sans interruption de 1 GHz (Keysight) illustre l'attention continue des fournisseurs pour raccourcir les cycles de test et améliorer la détection des EMI transitoires, ce qui soutient à la fois le renouvellement des équipements et les mises à niveau de productivité des laboratoires de service.

Une autre opportunité réside dans l'extension des capacités d'immunité multi-normes couvrant les programmes automobiles, avioniques et de défense, où la matrice des tests s'élargit et les intensités de champ augmentent dans des programmes tels que UNECE R10 et RTCA DO-160. Des introductions de produits telles que la série de générateurs ESD ESDEX d'EMC PARTNER AG (avril 2026), couvrant jusqu'à 30 kV et conformes aux normes CEI 61000-4-2, ISO 10605, RTCA DO-160 et MIL-STD-461, créent un espace pour que les laboratoires ajoutent des services d'immunité multi-domaines et à plus haute tension sans reconstruire l'empreinte de leurs chambres, tout en encourageant des achats d'équipements modulaires et configurables prenant en charge plusieurs secteurs d'utilisateurs finaux à partir d'une seule plateforme.

Développements récents du secteur

- Juillet 2026 : TUeV SUeD a annoncé son accréditation pour effectuer les tests CEM conformes au Règlement ONU n° 10 (UN R10) série 07 pour les composants automobiles. Cette mise à jour élargit la capacité reconnue pour une voie d'homologation automobile à haut volume et aide les fournisseurs à répondre à des exigences CEM plus strictes pour les véhicules et composants sur plusieurs marchés.

- Novembre 2025 : SGS a étendu sa capacité de test MIL-STD-461G RS103 en Suède. Cette couverture supplémentaire axée sur la sensibilité pour la défense renforce l'offre de SGS pour les programmes aérospatiaux et de défense nécessitant des tests de sensibilité rayonnée à champ élevé, réduisant ainsi la nécessité pour les clients de répartir leurs campagnes entre plusieurs laboratoires.

- Juillet 2024 : Bureau Veritas a acquis CETECOM Advanced en Allemagne pour 42 millions d'EUR (45,8 millions d'USD). Cette acquisition a renforcé la capacité de Bureau Veritas en matière de conformité CEM et d'appareils connectés dans un important pôle d'ingénierie européen, améliorant les délais d'exécution et la gestion des programmes multi-normes pour les clients de l'automobile et des télécommunications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les équipements de test de compatibilité électromagnétique (CEM) et les services de test CEM qui aident à vérifier que les produits électroniques respectent les exigences en matière d'émissions et d'immunité selon les normes applicables.

Exclusions du champ d'application : les tests de sécurité électrique purs, les tests de fiabilité environnementale et la validation des performances fonctionnelles non liées à la CEM sont exclus, sauf s'ils sont regroupés et facturés dans le cadre d'une prestation CEM.

Aperçu de la segmentation

- Par offre

- Équipements de test

- Services

- Par type d'équipement de test

- Récepteur de test EMI

- Générateur de signaux

- Amplificateurs

- Analyseur de spectre

- Autres équipements de test

- Par secteur d'utilisation final

- Automobile

- Électronique grand public

- Technologies de l'information et des télécommunications

- Aérospatiale et défense

- Santé

- Énergie renouvelable

- Autres secteurs d'utilisation final

- Par normes EMC

- CISPR

- MIL-STD

- FCC

- IEC

- Autres normes EMC

- Par lieu de test

- Laboratoires internes

- Laboratoires tiers

- Par application

- Test d'émission rayonnée

- Test d'émission conduite

- Test d'immunité

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement des règles définissant ce qui doit être compté comme revenu d'équipement CEM et ce qui doit être compté comme revenu de service, puis par la cartographie des origines de la demande. Nous nous référons généralement aux normes publiques et documents d'orientation, tels que les publications de la CEI et de la CISPR, ainsi qu'aux règles de la FCC américaine et aux notes similaires des régulateurs, car ceux-ci indiquent quelles catégories de produits doivent se conformer et quand les tests sont déclenchés.

Pour étayer les moteurs de la demande, nous examinons les indicateurs publics de fabrication et de commerce ainsi que les expéditions par catégorie provenant de sources telles que UN Comtrade, la Banque mondiale, l'OCDE et les offices statistiques nationaux, puis nous les recoupons avec les associations professionnelles et les revues techniques réputées. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour comprendre l'évolution de l'offre et des prix, et les bases de données de brevets aident à confirmer les tendances des nouvelles méthodes de test et des conceptions de produits RF. Nous utilisons également des abonnements payants pour les données financières des entreprises et l'actualité, ainsi que pour l'efficacité de la recherche de brevets, et cette liste est illustrative car de nombreuses autres sources publiques sont consultées à des fins de validation et de clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses concernant les cycles de remplacement des équipements, l'utilisation des laboratoires, la répartition entre tests externalisés et internes, et les fourchettes de prix typiques des campagnes de pré-conformité et de conformité complète. Nous échangeons avec des laboratoires indépendants, des équipes de conformité internes chez les fabricants et des acteurs des canaux de distribution d'équipements en APAC, EMEA et Amériques afin que l'adoption des normes régionales et les délais soient reflétés dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 13 % | APAC : 39 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est d'abord construit selon une approche descendante où la production électronique, les signaux d'expéditions d'appareils et les déclencheurs de conformité issus des principales normes sont traduits en un bassin de demande de tests. Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, notamment le débit des laboratoires échantillonnés multiplié par des fourchettes de prix typiques, et une consolidation des fournisseurs utilisant un petit ensemble de catégories d'équipements et de fourchettes de prix de vente moyens afin de garantir que les résultats restent pertinents.

Les principales données d'entrée de notre modèle incluent la part des produits nécessitant des tests rayonnés et conduits, le rythme des nouvelles introductions sans fil (tels que les écosystèmes d'appareils 5G), les besoins de tests des véhicules électriques et des infrastructures de charge, l'intensité de conformité aérospatiale et de défense, ainsi que les tendances d'utilisation de la capacité des laboratoires qui peuvent réduire les délais et augmenter les prix des services. Les prévisions sont produites à l'aide d'analyses de scénarios appuyées par une régression multivariée légère sur les indicateurs les plus stables, et les avis d'experts sont utilisés pour confirmer si les achats d'équipements précèdent ou suivent la demande de services dans chaque région. Lorsque les signaux ascendants sont manquants pour les pays plus petits, les lacunes sont traitées par des ratios proxy basés sur le poids de la fabrication électronique et l'intensité de certification, suivis d'un examen visant à éviter de surestimer les marchés plus petits.

Validation des données et cycle de mise à jour

Les résultats sont validés par une série de vérifications croisées, notamment la comparaison des revenus de services par campagne de test avec les besoins en temps de laboratoire typiques, et la comparaison de la croissance des équipements avec les cycles de remplacement connus et les schémas de budget d'investissement. Si un pays ou un groupe d'utilisation finale montre une hausse soudaine, nous revisitons les données d'entrée des moteurs et revérifions les notes d'entretien avant que cela puisse passer l'examen interne.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de normes ou un changement visible dans les tendances d'expédition des appareils RF. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres et les hypothèses reflètent les données publiques les plus récentes disponibles et les retours d'experts les plus récents.

Taille du marché des équipements et services de test de compatibilité électromagnétique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les équipements et services de test CEM peuvent différer même lorsque le sujet semble identique, car les flux de revenus comptabilisés et les choix d'année de référence ne sont pas alignés. Les différences proviennent également de la rapidité avec laquelle les prix sont mis à jour, de la manière dont les tests internes sont traités et de l'ajout ou non de services adjacents au total.

Certaines estimations élargissent le périmètre pour inclure le conseil, la certification et d'autres services de conformité qui se situent à côté des tests CEM, ce qui augmente généralement le total déclaré. Dans le dimensionnement de Mordor Intelligence, la valeur est limitée aux équipements de test CEM ainsi qu'aux revenus des services de test CEM, et le conseil ou la certification associés ne sont comptabilisés que lorsqu'ils sont facturés et fournis dans le cadre d'une prestation CEM, ce qui maintient le marché lié aux signaux réels de la demande CEM.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,91 milliards d'USD (2026) | |

| Éditeur sectoriel A | 4,75 milliards d'USD (2024) | Utilise une année de référence plus ancienne et une fenêtre de prévision plus longue, et la cadence de mise à jour des prix et de l'utilisation des laboratoires est moins claire, ce qui peut comprimer la valeur du marché à court terme par rapport à un modèle plus actuel. |

| Éditeur sectoriel B | 6,22 milliards d'USD (2024) | Une définition plus large semble inclure le conseil et la certification liés à la CEM en plus des tests, et elle peut traiter les programmes de conformité groupés comme un seul poste de service, ce qui gonfle les totaux par rapport au fait de ne comptabiliser que les équipements CEM et les services de test CEM. |

Le tableau montre que la majeure partie de l'écart s'explique par l'alignement des années et par le fait que des services de conformité adjacents soient ou non ajoutés au même ensemble. Lorsque le périmètre reste cohérent et que les données d'entrée sont liées aux volumes de campagnes de test, à l'utilisation des laboratoires et à une progression réaliste des prix, la taille de marché qui en résulte devient plus facile à suivre et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de test de compatibilité électromagnétique ?

Le marché est évalué à 4,91 milliards USD en 2026 et devrait atteindre 7,13 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière de demande de tests de compatibilité électromagnétique ?

L'Asie-Pacifique devrait croître à un TCAC de 11,21 % car la Chine, l'Inde et la Corée du Sud appliquent des normes EMC plus strictes.

Pourquoi les récepteurs EMI gagnent-ils en importance par rapport aux analyseurs de spectre traditionnels ?

Les régulateurs exigent désormais une détection quasi-crête plus stricte, et les récepteurs EMI modernes peuvent effectuer des balayages complets sur véhicule en 90 minutes, réduisant le temps de test de 75 %.

Comment les déploiements 5G influencent-ils les tests de compatibilité électromagnétique ?

Les stations de base 5G équipées d'antennes à formation de faisceau nécessitent des contrôles d'émission et d'immunité en espace libre, doublant effectivement les heures de chambre par station.

Quel est le principal défi limitant l'expansion des capacités des laboratoires ?

La pénurie d'ingénieurs RF et EMC qualifiés allonge les cycles de recrutement à neuf mois et gonfle les budgets salariaux, retardant l'ouverture de nouveaux laboratoires.

Comment l'externalisation influence-t-elle les stratégies de test des équipementiers ?

L'externalisation vers des laboratoires tiers transforme les coûts fixes d'équipement en charges opérationnelles variables, libérant des capitaux pour la R&D tout en accélérant les délais de certification.

Dernière mise à jour de la page le: