Taille et part du marché de l'électronique hybride flexible (FHE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

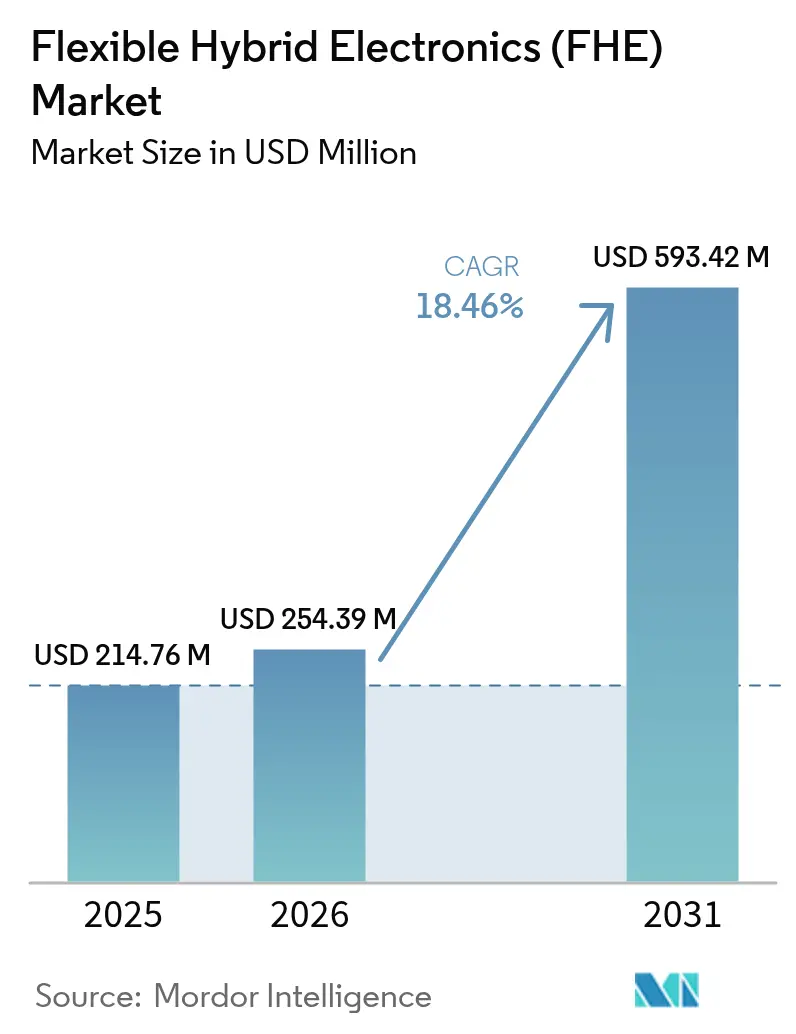

| Taille du Marché (2026) | 254.39 Millions de dollars américains |

| Taille du Marché (2031) | 593.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique hybride flexible (FHE) par Mordor Intelligence

La taille du marché de l'électronique hybride flexible en 2026 est estimée à 254,39 millions USD, en progression par rapport à la valeur 2025 de 214,76 millions USD, avec des projections pour 2031 indiquant 593,42 millions USD, progressant à un TCAC de 18,46 % sur la période 2026-2031. La convergence technologique entre les dispositifs silicium et les composants flexibles imprimés ouvre des cas d'usage à haute valeur ajoutée dans les appareils portables, les intérieurs automobiles et l'emballage intelligent. Des financements publics solides, une capacité rouleau à rouleau (R2R) en expansion et des gains de fiabilité dans les capteurs flexibles continuent de renforcer la demande. Les entreprises privilégient des architectures légères qui se plient, se replient et s'étirent sans compromettre les performances électriques, tandis que l'innovation en matière de substrat réduit les coûts de matériaux et permet des conceptions durables. L'intensité concurrentielle reste modérée, mais l'émergence de modèles de services de type fonderie promet d'élargir la diversité des fournisseurs sur le marché de l'électronique hybride flexible.

Principaux enseignements du rapport

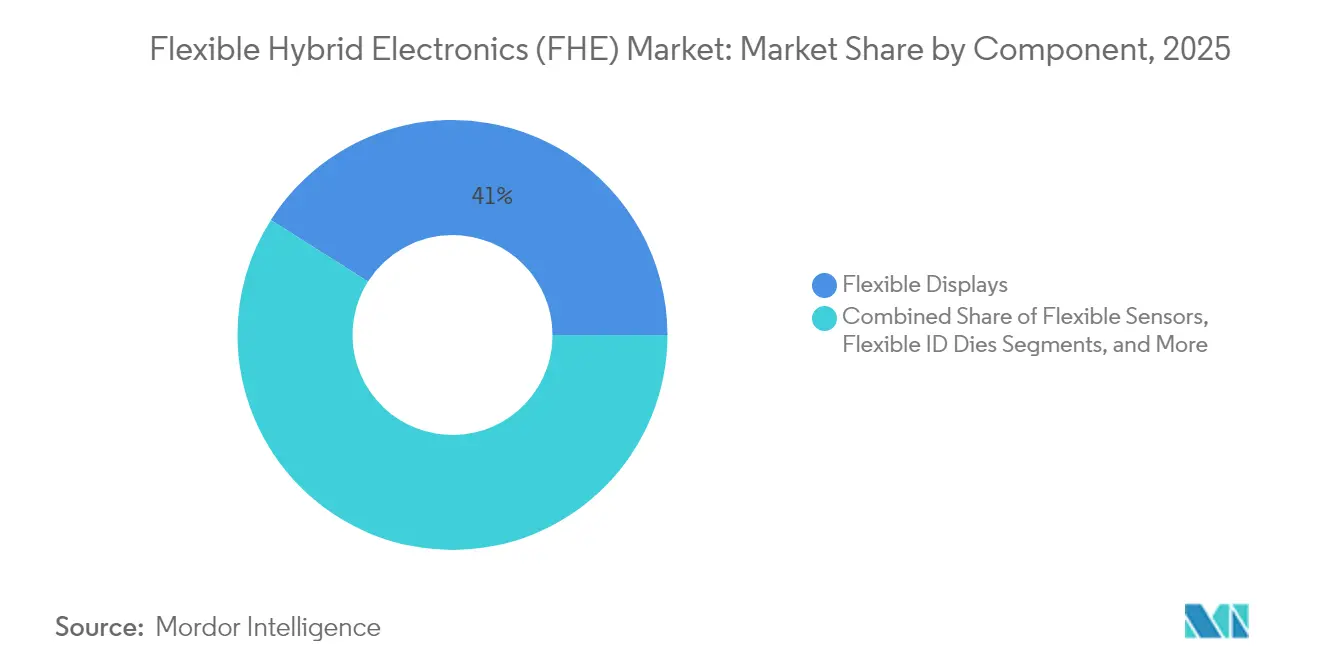

- Par composant, les écrans flexibles ont dominé avec 41,02 % de la part du marché de l'électronique hybride flexible en 2025.

- Par substrat, le polyimide a représenté 45,78 % de la taille du marché de l'électronique hybride flexible en 2025, tandis que les substrats en papier et en cellulose progressent à un TCAC de 19,02 % jusqu'en 2031.

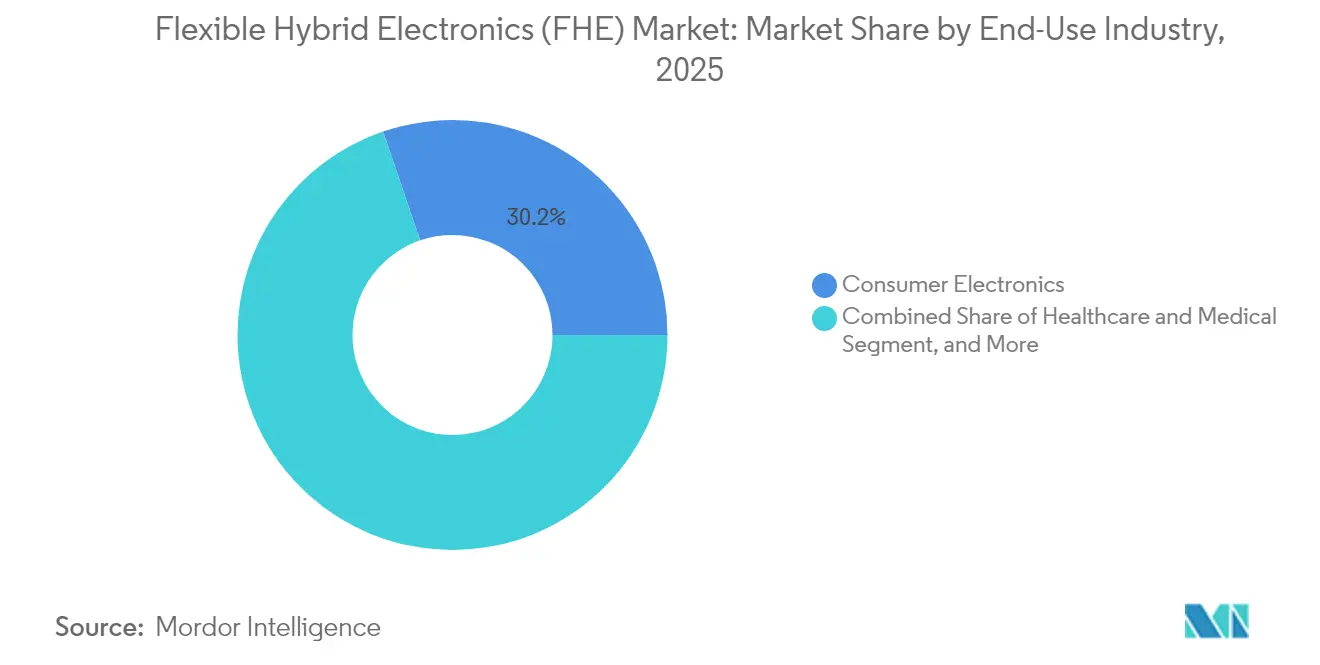

- Par utilisation finale, l'électronique grand public a détenu 30,24 % de la part de revenus en 2025 sur le marché de l'électronique hybride flexible, et les applications de santé sont projetées pour s'étendre à un TCAC de 18,88 % jusqu'en 2031.

- Par procédé de fabrication, le procédé feuille à feuille (S2S) a détenu 34,47 % de la part de revenus en 2025 sur le marché de l'électronique hybride flexible, et le procédé rouleau à rouleau (R2R) est projeté pour s'étendre à un TCAC de 18,95 % jusqu'en 2031.

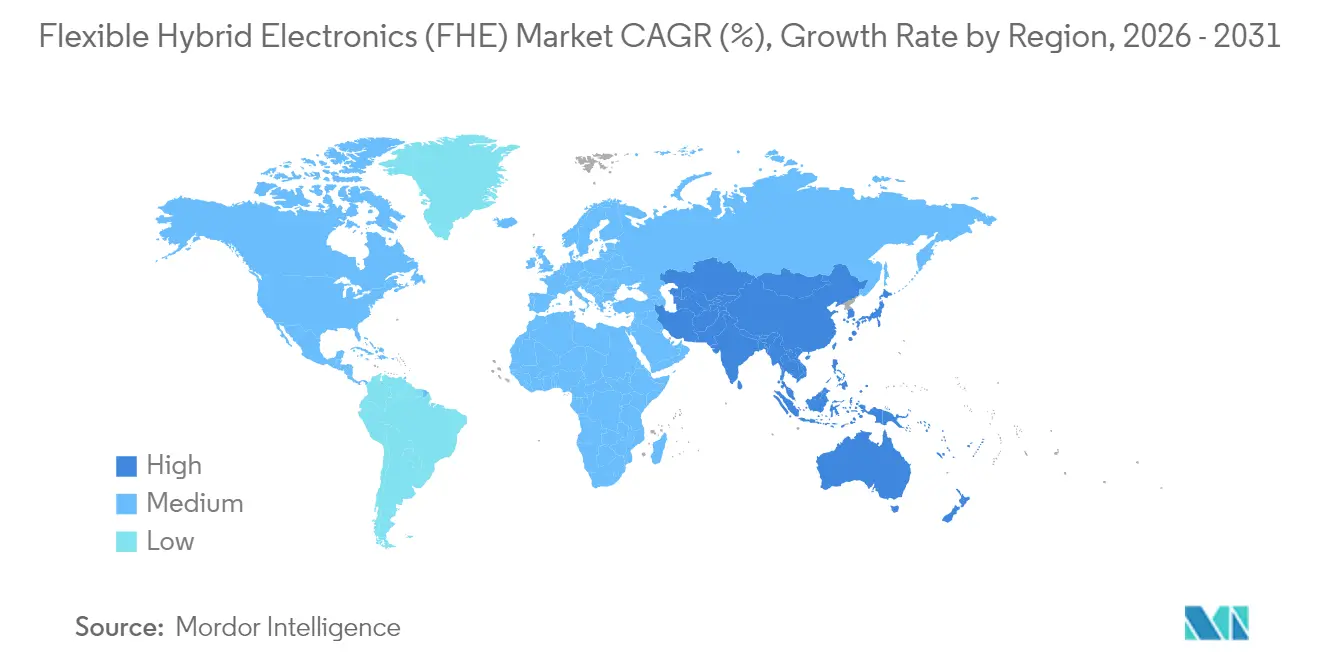

- Par géographie, l'Amérique du Nord a représenté 38,10 % de la part en 2025 sur le marché de l'électronique hybride flexible, tandis que l'Asie-Pacifique progresse à un TCAC de 18,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'électronique hybride flexible (FHE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande de produits légers, mécaniquement flexibles et rentables | +3.2% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de commercialisation financés par les gouvernements | +2.8% | Amérique du Nord et UE avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération de la surveillance de santé portable | +2.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Passage aux substrats PET/papier à faible coût pour l'emballage à volume élevé | +2.1% | Asie-Pacifique en cœur, expansion mondiale | Moyen terme (2-4 ans) |

| Frittage photonique et brasures à basse température permettant l'adoption du PET | +1.9% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Électronique structurelle surmoulée dans les intérieurs de véhicules | +1.7% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits légers, mécaniquement flexibles et rentables

Les marques grand public se différencient désormais par la liberté de forme plutôt que par des gains de performance marginaux. Le panneau OLED pliable 18,1 pouces de Samsung Display, avec plus de 500 000 cycles de pliage, a démontré que les seuils de fiabilité pour les appareils haut de gamme sont atteignables.[1]Samsung Display, "Innovations OLED au CES 2025," samsungdisplay.com Simultanément, les marchés sensibles aux coûts adoptent des substrats en papier et en cellulose qui prennent en charge l'électronique jetable pour la logistique, les étiquettes intelligentes et les tests médicaux à usage unique. La batterie imprimée multicouche de VARTA AG, basée sur des intrants recyclés, montre comment les objectifs de conception durable peuvent coexister avec le besoin de sources d'énergie flexibles. Collectivement, ces avancées élargissent la base de clients accessible au marché de l'électronique hybride flexible et stimulent de nouvelles activités de conception à plusieurs niveaux de la chaîne de valeur.

Programmes de commercialisation financés par les gouvernements

NextFlex a déployé 165 millions USD depuis 2015 pour faire progresser des concepts pilotes vers la production en volume, allouant 5,3 millions USD en 2024 et 5,0 millions USD en 2025 à la montée en échelle R2R et à l'électronique surmoulée. Les bénéficiaires de subventions se coordonnent au sein de groupes de travail techniques qui standardisent les ensembles de matériaux, la métrologie et la formation de la main-d'œuvre, raccourcissant les courbes d'apprentissage pour les petites entreprises. En Europe, la ligne PI-SCALE de l'IMEC d'une valeur de 14 millions EUR a fourni un modèle de fonderie qui a produit des microprocesseurs flexibles à couche mince dans plusieurs fabs indépendantes.[2]DuPont, "Stratifiés flexibles Pyralux," dupont.com Ces initiatives répondent aux obstacles coûteux liés aux équipements et accélèrent la mise sur le marché, ajoutant 2,8 points de pourcentage au TCAC prévisionnel pour le marché de l'électronique hybride flexible.

Prolifération de la surveillance de santé portable

Les prestataires de soins de santé valorisent les flux de données continus générés par des patchs multimodaux qui épousent la peau. Une étude de Nature Communications de 2025 a présenté un patch hétérogène sans via qui réunit la capture ECG, la photopléthysmographie et l'administration transdermique de médicaments dans un seul empilement flexible. Les électrodes en graphène autoréparables maintiennent la fidélité du signal après un endommagement, prolongeant la durée de vie de l'appareil lors des mouvements quotidiens normaux. Les couches de récupération d'énergie stockant 5,82 mWh/cm² éliminent les batteries volumineuses, permettant un fonctionnement de plusieurs jours. Ces capacités soutiennent les orientations cliniques vers la médecine préventive et personnalisée, faisant de la santé le secteur d'utilisation finale à la croissance la plus rapide sur le marché de l'électronique hybride flexible.

Passage aux substrats PET/papier à faible coût pour l'emballage à volume élevé

Les étiquettes de biens de consommation et de logistique à volume élevé nécessitent rarement la tolérance de 200 °C du polyimide. Les substrats en papier et en cellulose rivalisent désormais avec les polymères synthétiques en termes de flexibilité et de conductivité de base, tout en apportant une recyclabilité en fin de vie. Les encres conductrices s'impriment directement sur du papier non couché, réduisant les étapes de traitement et les coûts de matériaux. Cette voie enregistre un TCAC de 19,54 % et place les convertisseurs d'Asie-Pacifique au centre de l'expansion des capacités en raison d'une forte demande régionale pour l'emballage intelligent. Les limitations techniques restantes comprennent l'absorption d'humidité et des plages de température de fonctionnement restreintes, qui confinent les substrats cellulosiques aux environnements ambiants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences élevées en R&D et en dépenses d'investissement | -2.3% | Mondial, avec un impact plus lourd sur les PME | Long terme (≥ 4 ans) |

| Normes fragmentées et complexité de la chaîne d'approvisionnement | -1.8% | Mondial, avec des cadres régionaux différents | Moyen terme (2-4 ans) |

| Fiabilité des puces amincies sous flexion cyclique | -1.5% | Sites de fabrication et d'application mondiaux | Moyen terme (2-4 ans) |

| Absence de tests/inspections en ligne rapides et peu coûteux | -1.2% | Fabs d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en R&D et en dépenses d'investissement

L'outillage pour le frittage photonique R2R, la manipulation de puces ultra-minces et l'impression de précision entraîne des dépenses de plusieurs millions de dollars que les petites entreprises peinent à financer. Bien que les subventions publiques compensent une partie des coûts, plusieurs étapes de processus nécessitent encore des fixations sur mesure. Le financement de capital-risque pour le matériel nécessitant des investissements importants reste limité par rapport aux logiciels, freinant l'entrée de nouveaux acteurs sur le marché de l'électronique hybride flexible et prolongeant les délais de récupération pour les investisseurs existants.

Normes fragmentées et complexité de la chaîne d'approvisionnement

Les empilements de matériaux, les critères d'inspection et les formats d'échange de données diffèrent selon les régions et les applications. Un circuit aérospatial à base de polyimide ne peut pas partager ses rapports de qualification avec une étiquette intelligente en cellulose, créant une duplication administrative. Les associations industrielles ont initié des formats de fichiers communs, mais l'adoption est inégale, notamment parmi les convertisseurs de niveau 2 dans les économies émergentes. Cette fragmentation ralentit l'approvisionnement transfrontalier et augmente les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les écrans dominent tandis que les capteurs accélèrent

Les écrans flexibles ont contribué à 41,02 % de la part du marché de l'électronique hybride flexible en 2025, validant les premiers investissements dans les facteurs de forme pliables et enroulables. Le segment bénéficie de fabs de production en série bien établies et de la volonté des consommateurs haut de gamme de payer pour de nouvelles expériences utilisateur. Les capteurs progressent à un TCAC de 18,96 % à mesure que les soins de santé, l'IoT industriel et l'emballage intelligent adoptent des couches de détection minces et conformes. Les éléments de stockage d'énergie tels que les batteries lithium-ion étirables connaissent une croissance à deux chiffres, assurant un fonctionnement autonome pour les appareils mobiles ou jetables. Les puces IC flexibles restent techniquement difficiles mais stratégiquement critiques pour le traitement embarqué, tandis que les antennes flexibles complètent la boucle de performance en permettant des liaisons sans fil robustes.

La diversification des produits a intensifié la concurrence tout en accélérant la maturation de l'écosystème. Les fournisseurs d'écrans étendent les plateformes OLED existantes vers des conceptions transparentes et multi-plis, créant des retombées technologiques que les fournisseurs de capteurs et de batteries exploitent pour leurs propres mises à niveau rouleau à rouleau. Les avancées dans la stabilité des transistors à couche mince réduisent les écarts de performance avec les circuits intégrés pilotes rigides, améliorant la fiabilité globale du système sur le marché de l'électronique hybride flexible.

Par matériau de substrat : la domination du polyimide contestée par des alternatives durables

Le polyimide a détenu 45,78 % de la taille du marché de l'électronique hybride flexible en 2025 en raison de sa résistance aux hautes températures lors du refusion de soudure et de sa robustesse chimique dans les applications aérospatiales. Pourtant, les substrats cellulosiques progressent rapidement (TCAC de 19,02 %) portés par les réglementations en matière d'éco-conception et les engagements de durabilité des marques. Les films PET ont regagné l'attention grâce au frittage photonique qui a permis la métallisation à basse température, positionnant le PET comme une alternative rentable pour les circuits de grande surface.

Le choix des matériaux dépend désormais du profil thermique, mécanique et environnemental de l'application. Les marchés à haute fiabilité tels que la défense continuent de privilégier le polyimide, tandis que les lignes de conditionnement en Asie-Pacifique se tournent vers les rouleaux de papier qui correspondent à l'infrastructure d'impression existante. Les substrats élastomères permettent des appareils portables étirables, bien que la durabilité au lavage pose des obstacles techniques. Chaque substrat fait progresser l'innovation des procédés, élargissant la base de clients accessible au marché de l'électronique hybride flexible.

Par secteur d'utilisation finale : l'accélération de la santé défie le leadership de l'électronique grand public

L'électronique grand public est demeurée le principal contributeur aux revenus avec 30,24 % en 2025, les téléphones pliables et les téléviseurs enroulables ayant atteint une adoption grand public. Cependant, la santé représente la trajectoire la plus rapide avec un TCAC de 18,88 %, alimentée par des patchs de surveillance multimodaux qui servent la gestion des maladies chroniques et la récupération post-chirurgicale. L'automatisation industrielle intègre des capteurs de contrainte et de vibration dans les équipements pour la maintenance prédictive, tandis que les entreprises d'emballage déploient des capteurs RFID jetables et environnementaux sur les cartons logistiques.

Les intérieurs automobiles adoptent l'électronique surmoulée pour consolider les commandes tactiles et l'éclairage, s'alignant sur les tendances de numérisation de l'habitacle. Les applications aérospatiales et de défense privilégient des circuits durcis capables de fonctionner dans des profils extrêmes de température et de vibration. Les cas d'usage agricoles émergents, bien que naissants, soulignent l'ampleur des opportunités s'étendant au-delà des secteurs phares, renforçant la demande à long terme pour le marché de l'électronique hybride flexible.

Par procédé de fabrication : le rouleau à rouleau prend de l'élan

Les lignes feuille à feuille ont conservé 34,47 % de la part de marché en 2025 grâce à la compatibilité avec l'outillage de semi-conducteurs existant. Pourtant, les avantages de débit du rouleau à rouleau entraînent un TCAC de 18,95 %, notamment pour les étiquettes d'emballage et l'éclairage de grande surface. Le frittage photonique R2R supprime les longues étapes de four, réduisant le temps de cycle et la consommation d'énergie. L'électronique surmoulée croît de plus de 15 % par an, tirant parti des équipements de moulage plastique déjà répandus dans les chaînes d'approvisionnement automobiles.

L'impression par transfert offre une intégration hétérogène en déplaçant des puces ultra-minces sur des bandes flexibles sans dépasser les budgets thermiques. La fabrication additive prend en charge le prototypage rapide, mais l'évolutivité reste limitée. Le choix du procédé reflète donc un équilibre entre le volume unitaire, le profil de performance et la disponibilité du capital, le marché de l'électronique hybride flexible gravitant régulièrement vers des plateformes à flux continu pour les applications sensibles aux coûts.

Analyse géographique

L'Amérique du Nord a représenté 38,10 % du chiffre d'affaires total en 2025, soutenue par le pipeline de financement de NextFlex et de solides écosystèmes dans la défense, l'aérospatiale et les dispositifs médicaux. Les subventions fédérales réduisent les risques liés à la R&D, tandis qu'un réseau de fabricants sous contrat accélère les transitions du pilote vers la production. Le Canada apporte des points forts de niche dans les matériaux avancés et les circuits qualifiés pour l'espace, complétant l'avantage concurrentiel plus large de la région.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 18,97 % jusqu'en 2031, reflétant la domination de la Chine dans la fabrication d'écrans et de smartphones, associée à l'expertise en matériaux du Japon et au leadership de la Corée du Sud dans la technologie OLED. Les gouvernements locaux offrent des subventions pour les lignes R2R à volume élevé, et l'adoption des véhicules électriques stimule la demande de tableaux de bord en électronique surmoulée. La taille du marché de l'électronique hybride flexible en Asie-Pacifique est donc prête pour une montée en échelle rapide, avec des fournisseurs multinationaux formant des coentreprises pour tirer parti de la croissance régionale.

L'Europe maintient son dynamisme grâce aux opportunités automobiles et industrielles. La ligne pilote PI-SCALE de l'IMEC valide un modèle de fonderie qui réduit les barrières à l'entrée pour les startups, tandis que l'accent réglementaire sur la durabilité encourage l'adoption de substrats cellulosiques, notamment en Allemagne et en France. Le Moyen-Orient et l'Afrique explorent les photovoltaïques flexibles pour l'alimentation hors réseau dans les zones reculées, tandis que l'Amérique du Sud, menée par le Brésil, intègre des circuits flexibles dans les appareils électroménagers grand public et l'emballage. Dans l'ensemble, la géographie dicte la vitesse d'adoption, mais la collaboration mondiale continue de diffuser les meilleures pratiques au-delà des frontières.

Paysage concurrentiel

La concurrence est modérée, car les dépenses d'investissement élevées et l'expertise multidisciplinaire freinent l'entrée rapide de nouveaux acteurs. DuPont, Samsung, LG Display et d'autres acteurs établis tirent parti de chaînes d'approvisionnement établies et de budgets de R&D pour repousser les frontières des matériaux et des dispositifs. Les stratifiés Pyralux de DuPont ont reçu le prix du meilleur partenaire 2024 de Samsung, soulignant la valeur stratégique de l'innovation en matière de substrat.

Les partenariats stratégiques dominent. Continental s'associe à Aurora et Google Cloud pour fusionner les logiciels, l'analytique en nuage et le matériel surmoulé pour les cockpits intelligents. SmartKem a sécurisé 8,7 millions USD pour commercialiser des rétroéclairages microLED enroulables, tandis que Flex Ltd. s'est engagé à investir 400 millions USD dans une expansion à Dallas visant les cartes de serveurs d'IA et les couches de distribution d'énergie flexibles. De telles alliances combinent le savoir-faire des procédés, la science des matériaux en amont et l'accès aux marchés finaux, renforçant l'écosystème du secteur de l'électronique hybride flexible.

Les modèles de services de type fonderie émergents, pionniers de l'IMEC, pourraient intensifier la rivalité en abaissant les obstacles à la fabrication pour les entreprises centrées sur la conception. Néanmoins, les secteurs durcis comme l'aérospatiale, avec des cycles de qualification stricts, favorisent les fournisseurs établis, maintenant la structure actuelle du marché. Les portefeuilles de propriété intellectuelle autour des recettes de frittage photonique, des conducteurs autoréparables et de la manipulation de puces ultra-minces restent des leviers de différenciation clés.

Leaders du secteur de l'électronique hybride flexible (FHE)

DoMicro BV

General Electric Company

Lockheed Martin Corporation

American Semiconductor Inc

DuPont Teijin Films U.S. Limited Partnership

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Flex Ltd. a inauguré une installation de 400 000 pieds carrés à Dallas pour répondre à la demande liée à l'IA en matière d'alimentation et d'électronique avancée, doublant son empreinte en Amérique du Nord.

- Janvier 2025 : Samsung Display a lancé la marque MONTFLEX au CES 2025, dévoilant des panneaux OLED pliables homologués pour plus de 500 000 plis.

- Décembre 2024 : l'IMEC a démontré la production en mode fonderie de microprocesseurs flexibles utilisant des lignes TFT standards.

- Novembre 2024 : VARTA AG a présenté une architecture de batterie imprimée à huit couches ciblant les patchs IoT et médicaux.

Périmètre du rapport mondial sur le marché de l'électronique hybride flexible (FHE)

L'électronique hybride flexible désigne les dispositifs qui combinent la flexibilité et le faible coût des substrats en film plastique imprimé avec les performances des dispositifs semi-conducteurs pour créer une nouvelle catégorie d'électronique. Le FHE est la convergence de circuits additifs, de dispositifs passifs et de systèmes de capteurs généralement fabriqués à l'aide de méthodes d'impression et de puces silicium minces et flexibles. Le marché est défini par les revenus générés grâce aux solutions d'électronique hybride flexible (FHE) proposées par les différents acteurs du marché.

Le marché de l'électronique hybride flexible (FHE) est segmenté par application (électronique, outils de performance en matière de santé, étiquette de sécurité, et surveillance industrielle et environnementale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Capteurs flexibles |

| Écrans flexibles |

| Batteries flexibles et stockage d'énergie |

| Puces IC flexibles |

| Antennes flexibles et composants RF |

| Mémoire flexible |

| Photovoltaïques flexibles |

| Polyimide (PI) |

| PET |

| PEN |

| TPU/Élastomère |

| Papier et cellulose |

| Tissu/Textile |

| Santé et médical |

| Électronique grand public |

| Fabrication industrielle |

| Emballage et logistique |

| Automobile |

| Aérospatiale et défense |

| Énergie et services publics |

| Agriculture |

| Feuille à feuille (S2S) |

| Rouleau à rouleau (R2R) |

| Impression par transfert |

| Électronique surmoulée (IME) |

| Assemblage hybride par prise et dépose |

| Impression 3D / additive |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Capteurs flexibles | |

| Écrans flexibles | ||

| Batteries flexibles et stockage d'énergie | ||

| Puces IC flexibles | ||

| Antennes flexibles et composants RF | ||

| Mémoire flexible | ||

| Photovoltaïques flexibles | ||

| Par matériau de substrat | Polyimide (PI) | |

| PET | ||

| PEN | ||

| TPU/Élastomère | ||

| Papier et cellulose | ||

| Tissu/Textile | ||

| Par secteur d'utilisation finale | Santé et médical | |

| Électronique grand public | ||

| Fabrication industrielle | ||

| Emballage et logistique | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Agriculture | ||

| Par procédé de fabrication | Feuille à feuille (S2S) | |

| Rouleau à rouleau (R2R) | ||

| Impression par transfert | ||

| Électronique surmoulée (IME) | ||

| Assemblage hybride par prise et dépose | ||

| Impression 3D / additive | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'électronique hybride flexible ?

Elle s'élève à 254,39 millions USD en 2026 et devrait atteindre 593,42 millions USD d'ici 2031.

Quel composant domine les ventes aujourd'hui ?

Les écrans flexibles contribuent à 41,02 % du chiffre d'affaires total de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 18,97 % jusqu'en 2031, portée par l'expansion des capacités de fabrication électronique.

Pourquoi les applications de santé connaissent-elles une croissance aussi rapide ?

Les patchs de surveillance multimodaux et les capteurs autoréparables répondent à la demande clinique pour un suivi de santé continu et confortable, entraînant un TCAC de 18,88 %.

Quelle est la principale évolution des procédés de fabrication en cours ?

Le traitement rouleau à rouleau progresse à un TCAC de 18,95 %, dépassant les lignes feuille à feuille traditionnelles en termes de débit et de coût.

Dernière mise à jour de la page le: