Taille et part de marché des équipements d'essai électriques et électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

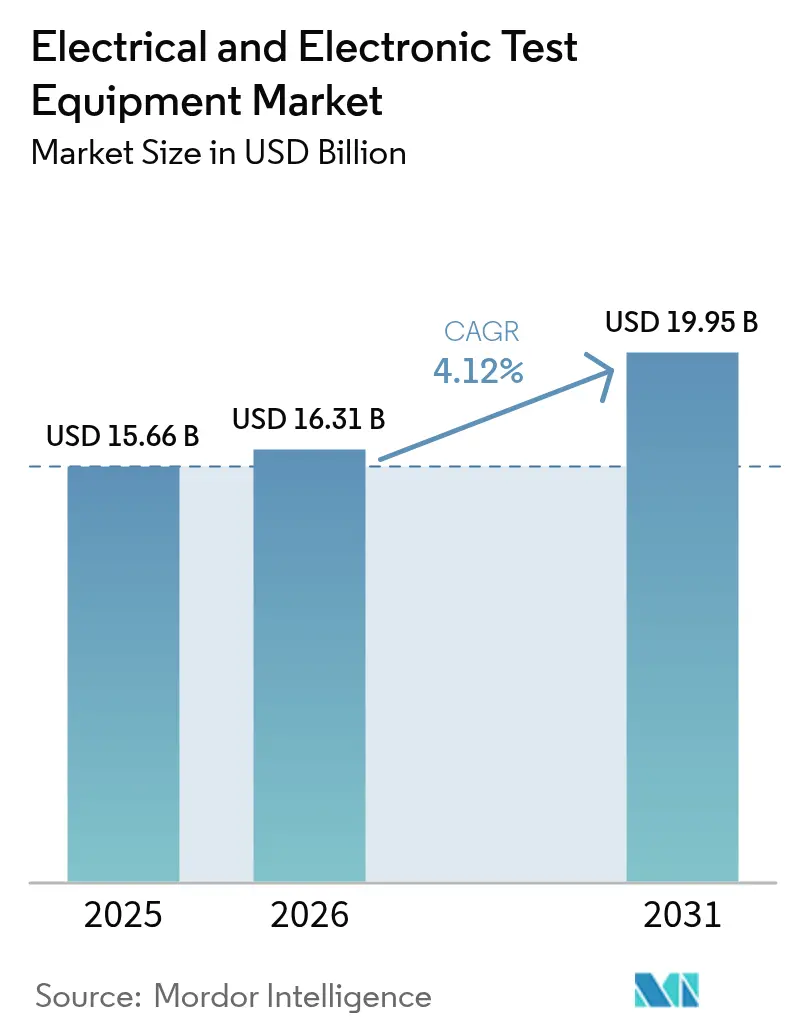

| Taille du Marché (2026) | 16.31 Milliards de dollars |

| Taille du Marché (2031) | 19.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'essai électriques et électroniques par Mordor Intelligence

La taille du marché des équipements d'essai électriques et électroniques devrait passer de 15,66 milliards USD en 2025 à 16,31 milliards USD en 2026, et est prévue pour atteindre 19,95 milliards USD d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. Cette progression régulière reflète la complexité croissante des télécommunications, de l'électrification automobile, de la production avancée de semi-conducteurs et du renforcement des règles de sécurité IoT. La demande augmente à mesure que les déploiements 5G en ondes millimétriques, les plateformes de véhicules électriques à 800 V et les architectures de puces à 3 nm repoussent les limites des systèmes de mesure traditionnels. L'adoption de l'automatisation assistée par IA, des instruments à définition logicielle et des systèmes PXI modulaires élargit l'accès à des capacités sophistiquées tout en aidant les utilisateurs à atténuer les retards dans la chaîne d'approvisionnement et l'inflation des coûts des composants. Parallèlement, la pression concurrentielle exercée par les fournisseurs asiatiques axés sur les coûts remodèle les stratégies d'approvisionnement, et les modèles de location gagnent du terrain auprès des clients confrontés à des dépenses en capital importantes. Ces tendances parallèles maintiennent l'élan du marché des équipements d'essai électriques et électroniques malgré les vents contraires périodiques liés aux pénuries de composants et aux perturbations géopolitiques.

Points clés du rapport

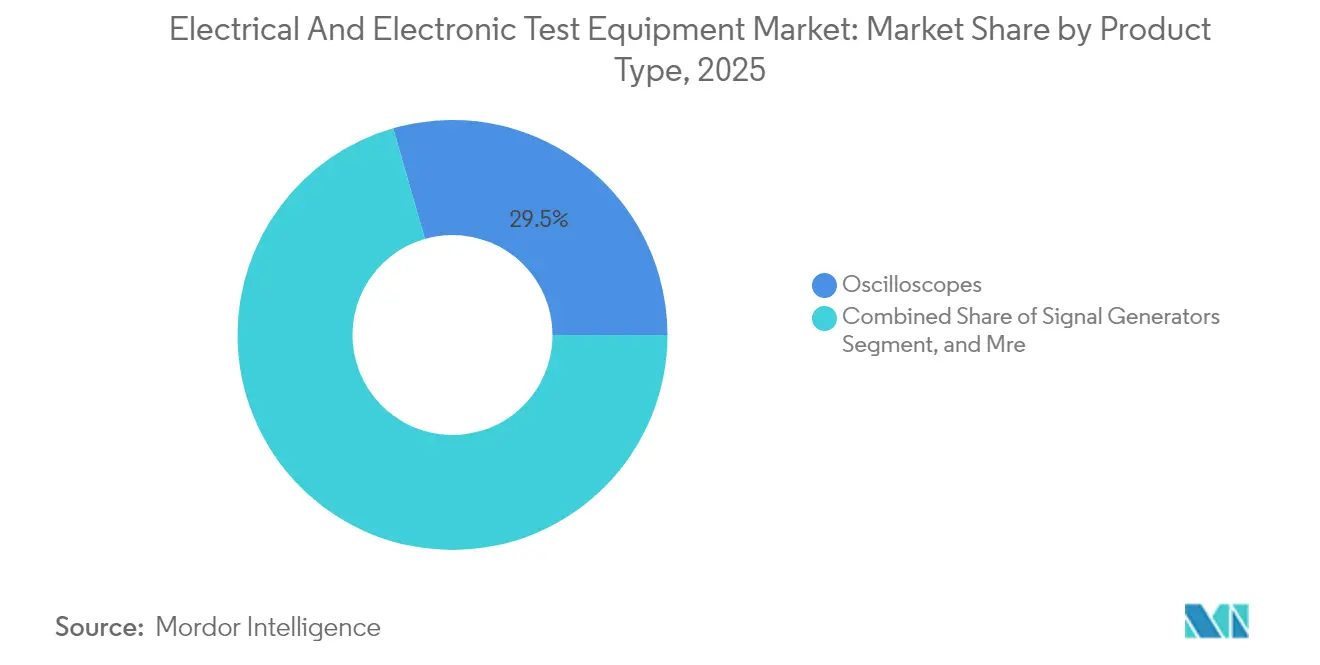

- Par type de produit, les oscilloscopes ont dominé avec 29,45 % de la part de marché des équipements d'essai électriques et électroniques en 2025, tandis que les équipements RF et micro-ondes devraient enregistrer la croissance la plus rapide avec un TCAC de 4,63 % jusqu'en 2031.

- Par facteur de forme, les plateformes de table ont détenu 47,12 % de la taille du marché des équipements d'essai électriques et électroniques en 2025, tandis que les systèmes PXI affichent le TCAC projeté le plus élevé à 5,02 % jusqu'en 2031.

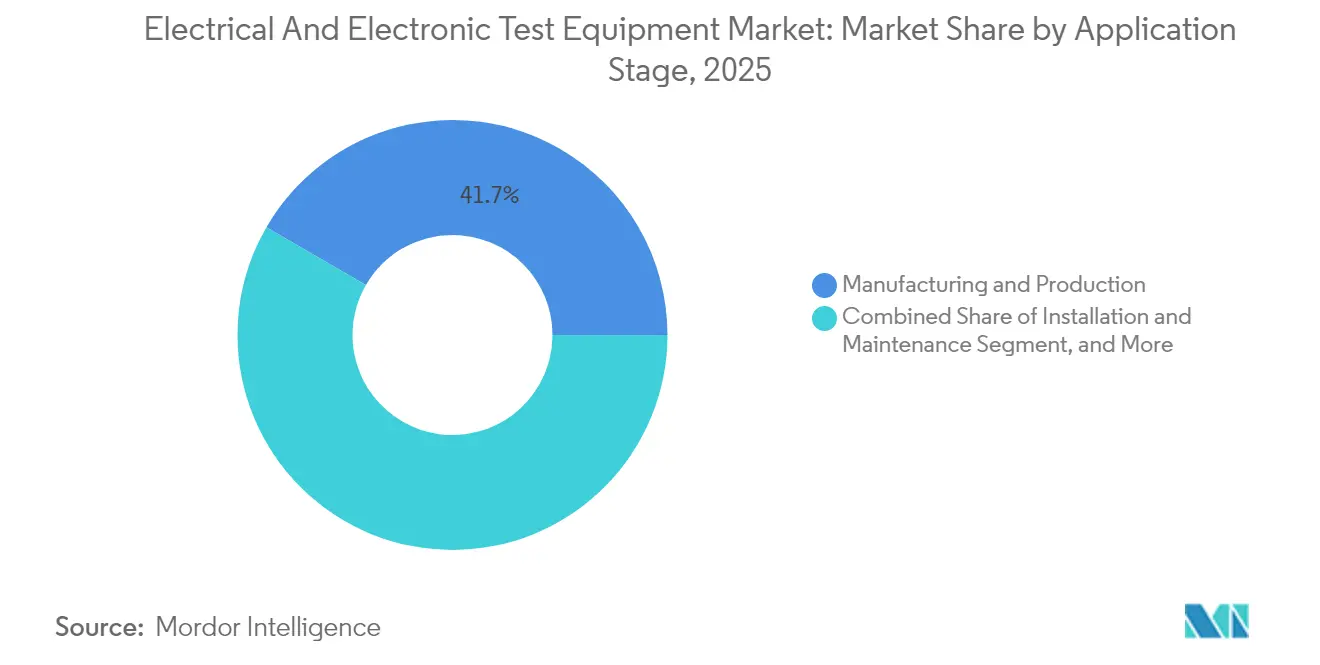

- Par étape d'application, la fabrication et la production ont capturé 41,65 % de la taille du marché des équipements d'essai électriques et électroniques en 2025 ; les essais de certification et de conformité progressent à un TCAC de 4,91 % sur la période 2026-2031.

- Par secteur d'utilisation final, les communications et les réseaux ont représenté 32,24 % de la part de marché des équipements d'essai électriques et électroniques en 2025, mais les applications automobiles et de véhicules électriques enregistrent le TCAC prévisionnel le plus élevé à 4,79 % jusqu'en 2031.

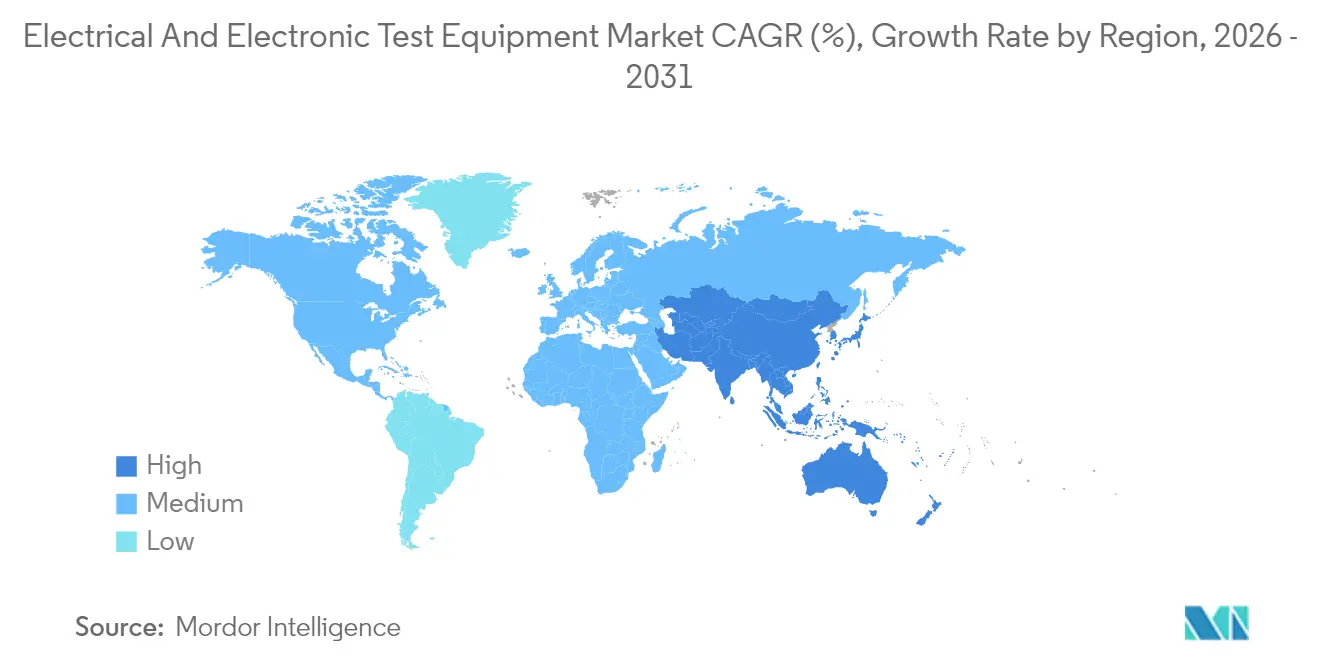

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 39,68 % en 2025 sur le marché des équipements d'essai électriques et électroniques, et devrait afficher un TCAC de 5,22 % pour devenir la région à la croissance la plus rapide d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements d'essai électriques et électroniques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de déploiement de la 5G et des communications sans fil avancées | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité des semi-conducteurs à nœuds avancés | +0.9% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Besoins en essais des véhicules électriques et de l'électronique de puissance | +0.8% | Mondial, avec une accélération en Europe, en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tests automatisés assistés par IA/ML | +0.6% | Amérique du Nord et UE, extension vers le cœur de l'APAC | Long terme (≥ 4 ans) |

| Caractérisation des dispositifs à ultra-large gap de bande interdite | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Mandats de conformité en matière de cybersécurité IoT | +0.3% | Mondial, avec un leadership réglementaire dans l'UE et au Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague de déploiement de la 5G et des communications sans fil avancées

L'expansion mondiale de l'infrastructure 5G stimule une demande sans précédent pour les analyseurs en ondes millimétriques et sub-6 GHz, les générateurs et les chambres de rayonnement en espace libre. Les opérateurs doivent valider la formation de faisceaux, l'agrégation de porteuses et les performances de la liaison de retour par satellite à travers des allocations de spectre de plus en plus encombrées.[1]Rohde & Schwarz, « ATS800R Compact Antenna Test Range », rohde-schwarz.com Les équipements doivent désormais simuler les effets Doppler, la synchronisation GNSS et la latence des réseaux non terrestres, des tâches que les équipements RF terrestres conventionnels ne peuvent pas traiter. Les fournisseurs lancent des plages CATR compactes qui réduisent l'espace au sol requis tout en préservant la fidélité de la zone silencieuse, un besoin essentiel pour les fabricants d'appareils grand public. La demande provient également des déploiements de réseaux privés dans les usines de fabrication et les centres logistiques, où la coexistence spectrale et l'ultra-fiabilité imposent de nouvelles contraintes de vérification aux laboratoires d'essai. Ces facteurs soutiennent collectivement l'élan du marché des équipements d'essai électriques et électroniques à mesure que les normes sans fil évoluent vers la 5G avancée et les premières recherches sur la 6G.

Complexité des semi-conducteurs à nœuds avancés

La fabrication de nœuds à 3 nm et plus fins multiplie les vecteurs de test à mesure que les fabricants de puces adoptent le conditionnement multi-puces et les architectures à chiplets. L'association industrielle SEMI prévoit 6,7 milliards USD de ventes d'équipements de test de semi-conducteurs pour 2024, avec une hausse de 30,3 % attendue en 2025 à mesure que la complexité des dispositifs augmente.[2]SEMI, « Global Semiconductor Equipment Sales Forecast », semi.org Teradyne et ses partenaires sondent désormais les deux faces des plaquettes de silicium-photonique en une seule passe, réduisant considérablement les temps de cycle pour les optiques co-conditionnées. Les piles de mémoire à haute bande passante, les accélérateurs d'IA et les émetteurs-récepteurs sur boîtier nécessitent un contrôle thermique précis et une couverture d'interface multi-gigabit, poussant les systèmes ATE traditionnels au-delà de leurs limites. Les fournisseurs de cartes de sondage FormFactor et Technoprobe ont bénéficié d'investissements stratégiques d'Advantest pour sécuriser l'approvisionnement en contacteurs de nouvelle génération. L'augmentation des dépenses en capital soutient la croissance à long terme du marché des équipements d'essai électriques et électroniques en élargissant les charges de travail adressables.

Besoins en essais des véhicules électriques et de l'électronique de puissance

L'adoption des véhicules électriques accélère la demande de sources bidirectionnelles et de charges régénératives capables de gérer les architectures à 800 V, les onduleurs en carbure de silicium et les chargeurs couplés au réseau. National Instruments propose des systèmes évolutifs jusqu'à 2,4 MW avec une efficacité énergétique de 95 % pour la validation des packs de batteries et des groupes motopropulseurs.[3]National Instruments, « High-Power EV Test Platforms », ni.com Tektronix souligne les défis de sondage aux fréquences de commutation de 100 kHz, où les effets parasites faussent les mesures de pertes. L'intégration véhicule-réseau et le transfert sans fil introduisent des points de contrôle de conformité pour la CEM, la sécurité et les codes de réseau, élargissant l'enveloppe d'essai. Chroma ATE couvre l'ensemble de la chaîne des véhicules électriques, des émulateurs de batteries aux dynamomètres de propulsion, illustrant l'étendue des opportunités pour le marché des équipements d'essai électriques et électroniques. La croissance reste robuste à mesure que les constructeurs automobiles augmentent la production en volume de plateformes électrifiées dans le monde entier.

Tests automatisés assistés par IA/ML

Les algorithmes d'apprentissage automatique transforment les instruments en systèmes prédictifs qui réduisent les temps de cycle et signalent les anomalies avant que des pertes de rendement ne se produisent. Les fournisseurs intègrent des routines d'IA qui calibrent automatiquement les configurations, optimisent les séquences de test et planifient la maintenance proactive, prolongeant la durée de vie des actifs tout en réduisant le coût total de possession. Les architectures à définition logicielle regroupent les données des oscilloscopes, des sources et des analyseurs pour alimenter des réseaux de neurones qui apprennent les fenêtres de paramètres optimales. Les premiers adoptants signalent des réductions à deux chiffres des temps de test, un avantage convaincant alors que les usines recherchent un débit plus élevé pour l'électronique à forte diversité. Ce changement nécessite des infrastructures de calcul robustes et des pipelines de données sécurisés, ce qui incite à des alliances entre les fabricants d'instruments et les fournisseurs de cloud et d'IA. Ces développements valorisent le marché des équipements d'essai électriques et électroniques en ajoutant des flux de valeur logiciels aux revenus matériels traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et évolution vers la location | -0.7% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Pression tarifaire des fournisseurs asiatiques à bas coût | -0.5% | Mondial, avec une concentration dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénuries de composants de précision | -0.3% | Mondial, avec un impact sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Droit à la réparation limitant les protocoles propriétaires | -0.2% | Amérique du Nord et UE, extension réglementaire vers l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et évolution vers la location

Les plateformes ATE phares pour la 5G ou les semi-conducteurs peuvent dépasser 1 million USD l'unité, ce qui met à rude épreuve les budgets d'investissement. Les clients optent de plus en plus pour des modèles de location ou d'abonnement ; Electro Rent maintient 1,2 milliard USD de stocks pour répondre à ces besoins. L'Association américaine de crédit-bail et de financement d'équipements prévoit que 54 % des acquisitions d'équipements seront financées en 2024 et s'attend à ce que les équipements en tant que service (Equipment-as-a-Service) croissent à un TCAC de 50 % jusqu'en 2030. Si les revenus récurrents bénéficient aux fournisseurs à long terme, les ventes de matériel à court terme se stabilisent, modérant l'expansion globale du marché des équipements d'essai électriques et électroniques.

Pression tarifaire des fournisseurs asiatiques à bas coût

Des marques telles que GW Instek et Rigol Technologies proposent des oscilloscopes, des analyseurs de spectre et des alimentations en courant continu à des niveaux de prix bien inférieurs à ceux des concurrents établis, en tirant parti d'un approvisionnement en composants à volume élevé et d'une production localisée. Les cycles d'obsolescence des composants étant désormais aussi courts que deux ans, la reconception agile et les changements rapides d'outillage donnent aux fournisseurs émergents une position de départ. Cette pression érode les prix de vente moyens dans les segments d'entrée de gamme, réduisant subtilement la croissance des revenus du marché des équipements d'essai électriques et électroniques même lorsque la demande en unités reste ferme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements RF stimulent l'innovation

La taille du marché des équipements d'essai électriques et électroniques pour les oscilloscopes s'est établie à 4,61 milliards USD en 2025, représentant une part dominante de 29,45 % du chiffre d'affaires total. Les oscilloscopes restent indispensables en R&D, validation et dépannage, mais les plafonds de bande passante et la profondeur de décodage de protocole sont désormais des facteurs de différenciation à mesure que les conceptions dépassent 70 GHz. Les instruments RF et micro-ondes se développent à un TCAC de 4,63 % grâce aux réseaux non terrestres 5G, à l'IoT par satellite et au radar automobile. Les analyseurs de spectre avec déclencheurs en temps réel et les générateurs de signaux capables d'une bande passante de modulation de 2 GHz passent du laboratoire au terrain. Les analyseurs de réseau vectoriels portables tels que le VNA400 alimenté par USB à 40 GHz prouvent que la miniaturisation ne compromet plus les performances.

Les systèmes ATE pour semi-conducteurs font face à des achats cycliques liés aux extensions de capacité de fabrication, mais bénéficient des architectures à chiplets qui augmentent le nombre de broches et stimulent les tests multisites. Les chambres de contraintes environnementales et les testeurs de sécurité électrique bénéficient d'une impulsion liée aux mises à jour plus strictes des normes CEI et UL, en particulier dans les appareils grand public alimentés par batterie. La convergence optique-électronique engendre des testeurs hybrides qui mesurent les pertes d'insertion, les diagrammes d'œil et les altérations RF dans un seul flux de travail, répondant à la demande des centres de données pour les optiques co-conditionnées. Globalement, la diversification des produits soutient la stabilité des revenus du marché des équipements d'essai électriques et électroniques malgré des poches de volatilité.

Par facteur de forme : les systèmes modulaires gagnent du terrain

Les plateformes de table offrent une précision de référence, des panneaux avant intuitifs et une protection robuste des entrées, assurant 47,12 % des revenus de 2025. Elles dominent la conception en phase initiale et les laboratoires universitaires, où la flexibilité prime sur la densité en baie. Les systèmes PXI modulaires, cependant, progressent le plus rapidement avec un TCAC de 5,02 % à mesure que les utilisateurs privilégient des canaux synchronisés à définition logicielle pour les tests en parallèle. La taille du marché des équipements d'essai électriques et électroniques attribuée aux configurations PXI devrait dépasser 5,18 milliards USD d'ici 2031 à mesure que les usines numérisent leurs postes de contrôle qualité et raccourcissent les cycles de changement.

NI compte plus de 600 modules PXI sous sa marque et 1 500 dans l'écosystème élargi, offrant aux ingénieurs une palette de type Lego de cartes RF, à signaux mixtes et d'alimentation. ADLINK étend sa portée aux lignes de production en masse avec des testeurs paramétriques basés sur PXI qui rivalisent avec les systèmes en baie propriétaires en termes de débit. Les analyseurs portatifs comblent les tâches de service sur le terrain, dans les parcs d'énergie renouvelable et lors des audits de tours de télécommunications, disposant désormais de tableaux de bord en cloud pour la génération instantanée de rapports. Cette convergence des facteurs de forme maintient une concurrence saine au sein du marché des équipements d'essai électriques et électroniques.

Par étape d'application : les essais de conformité s'accélèrent

Les postes de fabrication et de production ont représenté 41,65 % des dépenses de 2025, soutenus par l'automatisation croissante et l'analyse en ligne qui limitent les coûts de reprise. Les essais de certification et de conformité dépassent les autres étapes avec un TCAC projeté de 4,91 %, résultat des nouvelles clauses de cybersécurité dans les réglementations radio de l'UE et de l'évolution des limites CEM pour les chargeurs haute puissance. Les laboratoires d'essai élargissent leur périmètre au-delà des paramètres électriques traditionnels pour inclure l'analyse de code et les performances en espace libre, augmentant le taux de renouvellement des équipements.

La conception et la R&D restent le moteur créatif du marché des équipements d'essai électriques et électroniques, représentant environ un quart des ventes annuelles. Les chaînes d'outils qui relient la simulation à la mesure en direct, parfois appelées « tests basés sur des modèles », offrent des boucles de conception plus serrées et stimulent les mises à niveau vers des oscilloscopes à plus haute bande passante et des analyseurs logiques. La demande en installation et maintenance rebondit avec la densification des petites cellules 5G et l'extension des parcs solaires, alimentant les achats d'analyseurs de spectre compacts, de traceurs de courbes I-V et de sondes d'inspection de fibres.

Par secteur d'utilisation final : la transformation automobile en tête

Les réseaux de communication dominent toujours la liste des acheteurs avec 32,24 % des dépenses en 2025, couvrant le déploiement des stations de base macro, les mises à niveau de l'infrastructure des centres de données et l'expansion des segments terrestres des satellites. Pourtant, les constructeurs automobiles et les fabricants de véhicules électriques afficheront un TCAC de 4,79 % jusqu'en 2031, reflétant la fusion croissante des capteurs, la validation des groupes motopropulseurs électriques et les audits de cybersécurité embarquée. Le marché des équipements d'essai électriques et électroniques trouve de nouveaux débouchés dans les bancs d'essai de batteries, les bancs d'étalonnage LiDAR et la vérification de la sécurité fonctionnelle à travers les architectures zonales.

Les fonderies de semi-conducteurs et les prestataires d'assemblage et de test externalisés restent de lourds investisseurs à mesure que les accélérateurs d'IA, la mémoire à haute bande passante et le conditionnement avancé élèvent les critères de détection des défauts. Les budgets de l'aérospatiale et de la défense augmentent pour les essais de guerre électronique, de radar à réseau phasé et de charges utiles spatiales. L'automatisation industrielle et les mises à niveau des réseaux intelligents nécessitent des analyseurs de puissance et des passerelles de protocole capables de coexister avec les champs SCADA existants, diffusant la demande au-delà des équipementiers électroniques vers les acteurs de l'industrie de processus.

Analyse géographique

L'Amérique du Nord a généré une part significative grâce à la R&D en défense, aux extensions de capacité de fabrication en Arizona et aux déploiements de la bande C 5G. Les incitations fédérales et les laboratoires d'étalonnage accrédités soutiennent un écosystème mature qui valorise la traçabilité et la rapidité du service. Les opérateurs de télécommunications canadiens et les jeunes pousses de véhicules électriques ajoutent une demande incrémentale en services de conformité.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 5,22 % et devrait probablement approcher la parité avec l'Amérique du Nord d'ici 2031. La dynamique chinoise en faveur des semi-conducteurs indigènes, le leadership de Taïwan dans les nœuds avancés et les investissements sud-coréens dans la mémoire soutiennent la croissance en volume. Les nations d'Asie du Sud-Est constituent une soupape de délestage de la fabrication, créant des opportunités en terrain vierge pour les oscilloscopes de gamme intermédiaire et les baies PXI. Les opérateurs télécoms indiens adoptant l'Open RAN et les constructeurs automobiles japonais validant les batteries à état solide ajoutent des flux de revenus diversifiés au marché des équipements d'essai électriques et électroniques.

L'Europe affiche une croissance modérée mais stable, l'électrification automobile, les objectifs en matière d'énergie renouvelable et les initiatives de souveraineté numérique maintenant les dépenses en capital. L'Allemagne et la France accueillent d'importantes opérations d'étalonnage et de location, tandis que les pays nordiques sont pionniers dans les essais avancés de la 5G sur le terrain. Les prestataires de services électroniques d'Europe de l'Est attirent des contrats de relocalisation de proximité, stimulant la demande pour des instruments d'entrée de gamme mais connectés au réseau. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent nascents mais prometteurs, l'automatisation minière, l'énergie solaire à grande échelle et les modernisations aéroportuaires permettant les premières installations de bancs d'essai modulaires.

Paysage concurrentiel

Le secteur des équipements d'essai électriques et électroniques présente une consolidation modérée, les principaux fournisseurs élargissant leurs portefeuilles par le biais d'acquisitions et de partenariats. L'acquisition de Spirent par Keysight pour 1,46 milliard USD élargit sa portée en matière de suites de tests automatisés en cloud et de SD-WAN. Le projet d'acquisition de DEWETRON par Anritsu ajoute une analyse de puissance haute précision pour les systèmes de propulsion des véhicules électriques. Ces mouvements illustrent un virage vers des plateformes de bout en bout qui mêlent matériel, logiciel et services gérés, créant des coûts de transfert qui fidélisent les clients.

Les spécialistes de niche prospèrent dans des domaines tels que la lecture des qubits des ordinateurs quantiques, les optiques cohérentes à haute vitesse et les flottes de location CEM. Des partenariats comme celui de Teradyne avec Infineon sur les dispositifs à semiconducteurs à large gap de bande interdite illustrent comment les équipementiers et les fabricants d'équipements co-innovent lorsque les solutions à fournisseur unique sont insuffisantes. Les challengers compétitifs de Taïwan et de la Chine continentale maintiennent les points de prix d'entrée de gamme bas, encourageant les acteurs établis à migrer la valeur vers l'analyse et l'automatisation assistée par IA.

L'infrastructure de services est un autre champ de bataille ; la chaîne d'étalonnage Trescal a ajouté 15 établissements sur cinq continents en 2024. Les fournisseurs proposent désormais des tableaux de bord de surveillance à distance, des alertes de maintenance préventive et des mises à jour de micrologiciel basées sur le cloud, transformant l'instrumentation en actifs connectés. La conformité avec les normes ISO 17025, ANSI Z540.3 et CEI-60529 reste une barrière à l'entrée pour les nouveaux acteurs, favorisant les opérateurs établis disposant de laboratoires accrédités dans plusieurs pays.

Leaders du secteur des équipements d'essai électriques et électroniques

Fortive Corporation

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Anritsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Anritsu a accepté d'acquérir DEWETRON afin d'étendre ses solutions de mesure de puissance de précision pour les applications de véhicules électriques et d'énergies renouvelables.

- Mars 2025 : Teradyne a lancé la première cellule d'essai de sondage de plaquettes double face prête pour la production pour la photonique sur silicium, en partenariat avec ficonTEC.

- Février 2025 : Teradyne et Infineon ont formé un partenariat pour l'essai de semi-conducteurs de puissance et ont transféré 80 ingénieurs ATE d'Infineon à Teradyne.

- Janvier 2025 : Advantest a investi dans FormFactor et Technoprobe, acquérant des participations minoritaires pour sécuriser l'approvisionnement en cartes de sondage pour les nœuds avancés.

Périmètre du rapport mondial sur le marché des équipements d'essai électriques et électroniques

Les équipements d'essai électriques et électroniques comprennent une large gamme d'outils et d'instruments utilisés pour mesurer, diagnostiquer, tester et dépanner les systèmes et dispositifs électriques et électroniques. Ils sont utilisés pour mesurer des paramètres électriques tels que la tension, le courant, la résistance, la capacité et la fréquence.

Le marché des équipements d'essai électriques et électroniques est segmenté par type (équipements de test automatique de semi-conducteurs (ATE), équipements de test en radiofréquence (RF), équipements de test numériques, essais électriques et environnementaux, et acquisition de données (DAQ)), secteur d'utilisation final (communications, semi-conducteurs et informatique, aérospatiale et défense, électronique grand public, véhicules électriques (VE), et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Oscilloscopes |

| Analyseurs de spectre et de réseau |

| Générateurs de signaux |

| Équipements de test automatique de semi-conducteurs (ATE) |

| Équipements de test RF et micro-ondes |

| Systèmes d'acquisition de données (DAQ) |

| Essais de sécurité électrique et environnementale |

| De table |

| Portable / Portatif |

| Modulaire / PXI / Basé sur PC |

| Conception et R&D |

| Fabrication et production |

| Installation et maintenance |

| Certification et conformité |

| Communications et réseaux |

| Semi-conducteurs et informatique |

| Automobile et véhicules électriques |

| Aérospatiale et défense |

| Électronique grand public et électroménager |

| Industrie et énergie |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Oscilloscopes | ||

| Analyseurs de spectre et de réseau | |||

| Générateurs de signaux | |||

| Équipements de test automatique de semi-conducteurs (ATE) | |||

| Équipements de test RF et micro-ondes | |||

| Systèmes d'acquisition de données (DAQ) | |||

| Essais de sécurité électrique et environnementale | |||

| Par facteur de forme | De table | ||

| Portable / Portatif | |||

| Modulaire / PXI / Basé sur PC | |||

| Par étape d'application | Conception et R&D | ||

| Fabrication et production | |||

| Installation et maintenance | |||

| Certification et conformité | |||

| Par secteur d'utilisation final | Communications et réseaux | ||

| Semi-conducteurs et informatique | |||

| Automobile et véhicules électriques | |||

| Aérospatiale et défense | |||

| Électronique grand public et électroménager | |||

| Industrie et énergie | |||

| Santé et sciences de la vie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements d'essai électriques et électroniques en 2026 ?

La taille du marché des équipements d'essai électriques et électroniques s'établit à 16,31 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,12 %, pour atteindre 19,95 milliards USD d'ici 2031.

Quel segment de produit affiche la croissance la plus rapide ?

Les équipements de test RF et micro-ondes devraient croître à un TCAC de 4,63 % jusqu'en 2031 en raison de la demande liée à la 5G, aux satellites et au radar.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

Les extensions de capacité de fabrication, les investissements régionaux dans les semi-conducteurs et les initiatives gouvernementales favorables se conjuguent pour entraîner un TCAC de 5,22 % en Asie-Pacifique.

Comment les modèles de location affectent-ils les fournisseurs d'équipements ?

L'adoption croissante de la location et de l'abonnement lisse les revenus à long terme mais peut freiner les ventes de matériel à court terme, réduisant d'environ 0,7 % le TCAC prévisionnel.

Dernière mise à jour de la page le: