Taille et part du marché des diodes RF et micro-ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

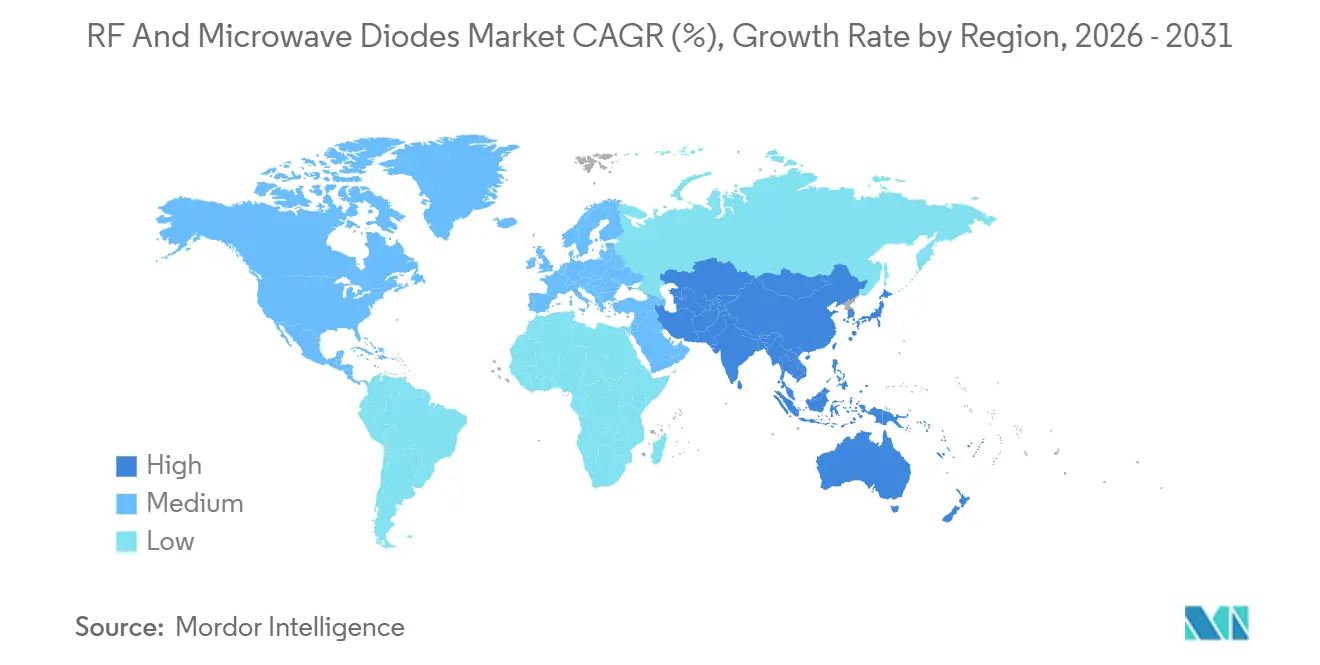

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diodes RF et micro-ondes par Mordor Intelligence

La taille du marché des diodes RF et micro-ondes devrait s'étendre de 2,03 milliards USD en 2025 et 2,11 milliards USD en 2026 à 2,48 milliards USD d'ici 2031, enregistrant un CAGR de 3,28 % entre 2026 et 2031. L'essor des déploiements 5G, les obligations réglementaires en matière de radar automobile et les lancements de satellites en orbite basse créent une demande volumique généralisée, tandis que les interdictions d'exportation de gallium et le renforcement des contrôles à l'exportation exercent une pression sur les coûts et reconfigurent les stratégies d'approvisionnement. Les dispositifs GaN et SiC à large bande interdite comblent l'écart de coût avec le silicium, notamment à mesure que les substrats de 300 mm atteignent la production pilote et promettent des économies à deux chiffres sur le coût des puces. L'Asie-Pacifique reste le moteur de la demande grâce aux 4,838 millions de macrocellules 5G et aux 1,204 milliard d'abonnements 5G en Chine, mais l'Amérique du Nord regagne des parts de marché à mesure que les incitations de la loi CHIPS stimulent de nouveaux investissements dans les usines de fabrication de plaquettes. La dynamique des fréquences s'est bifurquée ; les systèmes C/X-band hérités de 3–8 GHz ancrent encore près d'un tiers des ventes, mais les conceptions mmWave au-dessus de 40 GHz enregistrent la progression la plus rapide à mesure que les opérateurs de satellites migrent les liaisons d'alimentation vers les bandes Q/V et E. L'intensité concurrentielle s'accroît car aucun fournisseur unique ne détient plus de 15 % de part de marché, et les acteurs établis subissent une pression sur les marges en raison de la nécessité de maintenir des gammes de produits parallèles pour les régions d'exportation non restreintes et contrôlées.

Principaux enseignements du rapport

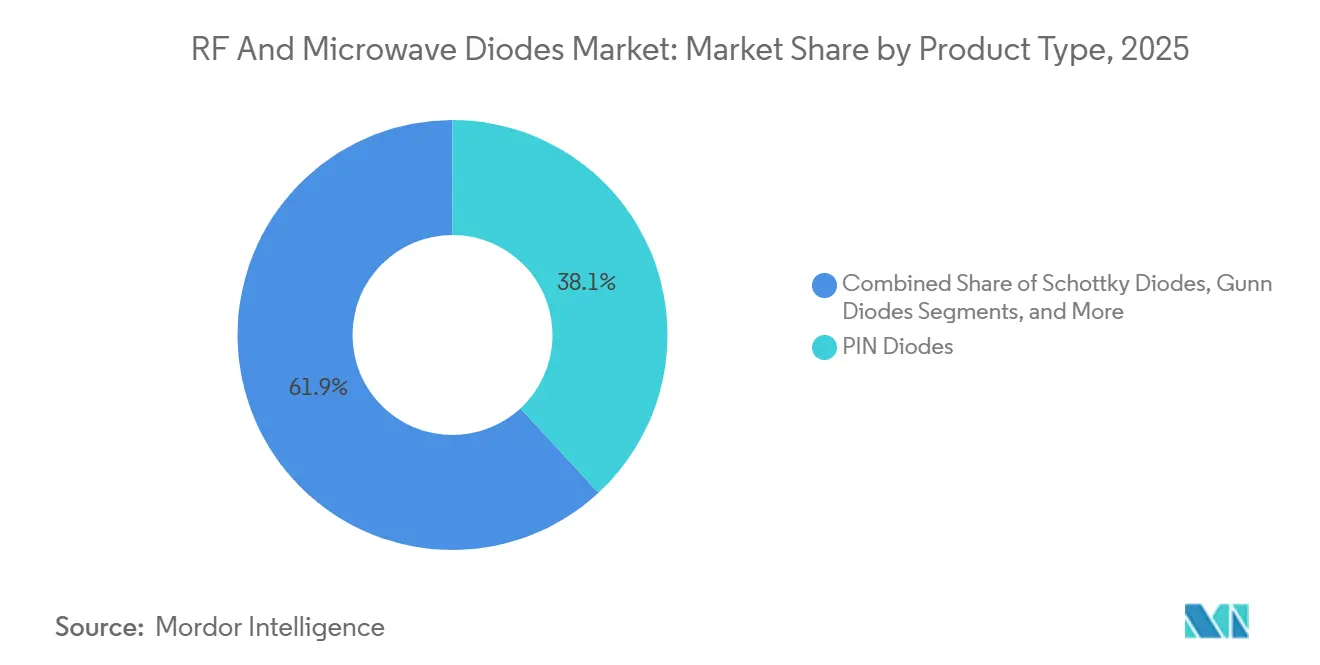

- Par type de produit, les diodes PIN ont dominé avec une part de revenus de 38,12 % en 2025, tandis que les variantes Schottky devraient enregistrer le CAGR le plus rapide de 3,83 % jusqu'en 2031.

- Par bande de fréquence, la bande C/X de 3–8 GHz a capté 29,53 % de la part de marché des diodes RF et micro-ondes en 2025, tandis que la bande mmWave au-dessus de 40 GHz devrait se développer à un CAGR de 3,74 % jusqu'en 2031.

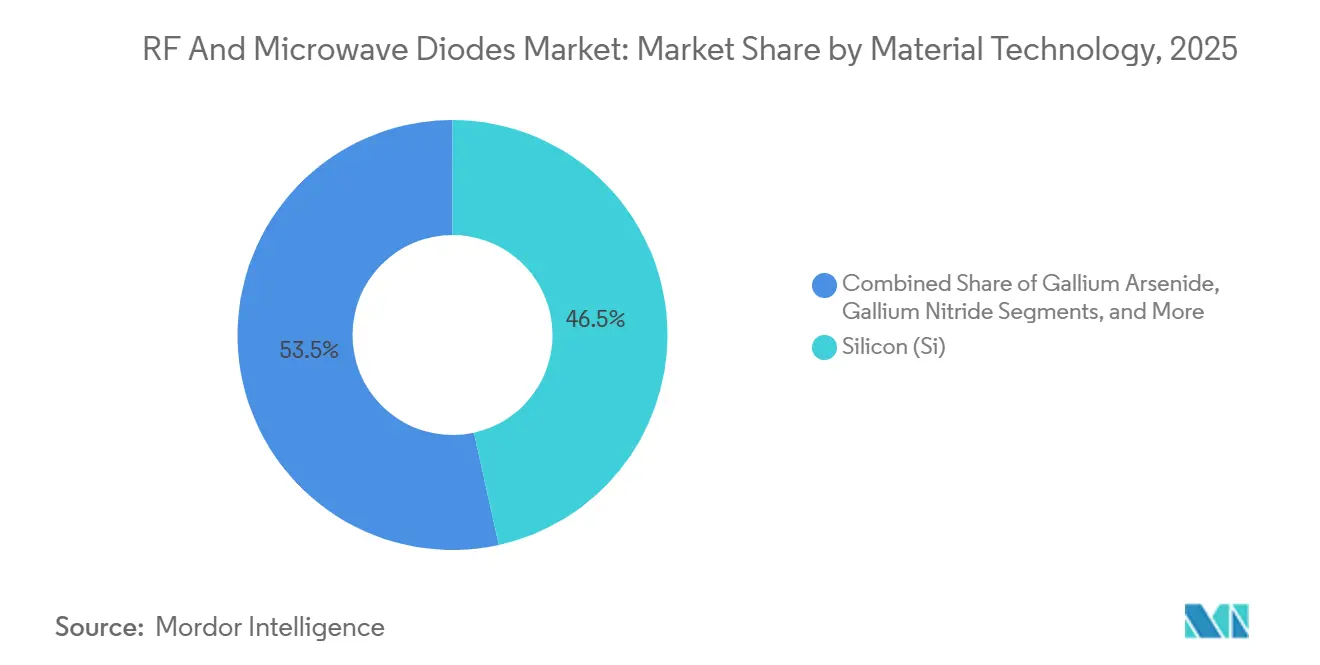

- Par technologie de matériaux, le silicium représentait 46,54 % de la taille du marché des diodes RF et micro-ondes en 2025, et le nitrure de gallium est positionné pour le CAGR le plus rapide de 3,68 % pendant la période de prévision.

- Par secteur d'utilisation final, les télécommunications et les réseaux détenaient 37,57 % de la part de revenus en 2025, mais l'automobile progresse au CAGR le plus élevé de 3,84 % grâce aux obligations réglementaires en matière de systèmes d'aide à la conduite.

- Par géographie, l'Asie-Pacifique a représenté 42,43 % des ventes en 2025 et devrait croître à un CAGR de 3,46 % jusqu'en 2031, maintenant son leadership régional.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diodes RF et micro-ondes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'infrastructure 5G mondiale | +0.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande croissante en IoT et en électronique grand public intelligente | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Expansion de l'adoption du radar automobile et des systèmes d'aide à la conduite | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des constellations de satellites en orbite basse | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Adoption du radar mmWave dans les drones et robots industriels | +0.3% | Adoption précoce en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers la technologie GaN/SiC à large bande interdite | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'infrastructure 5G mondiale

Plus de 642 opérateurs de réseau avaient alloué des capitaux à la 5G d'ici 2025, dont 374 avaient lancé des services commerciaux et 182 investissaient déjà dans des cœurs de réseau autonomes. Les 4,838 millions de macrocellules de la Chine se traduisent par de très grands volumes de diodes PIN pour la commutation émission-réception et de diodes varactor pour l'accord des oscillateurs.[1]Ministère de l'Industrie et des Technologies de l'Information, « Bulletin statistique 2025 de l'industrie des communications », miit.gov.cn La densification des antennes dans les radios MIMO massif entraîne une demande supplémentaire de redresseurs Schottky pour les rails d'alimentation à faible bruit devant gérer des événements de commutation sub-nanosecondes. Les allocations de spectre parallèles en bande médiane et mmWave élargissent l'enveloppe de conception et soutiennent les architectures frontales multibandes. La prolifération de composants qui en résulte offre aux fabricants de dispositifs l'échelle nécessaire pour accélérer les réductions de coûts du GaN.

Demande croissante en IoT et en électronique grand public intelligente

La Chine comptait 2,888 milliards de connexions IoT cellulaires en 2025, une augmentation de 8,7 % en glissement annuel qui souligne la nature hétérogène des cibles de conception RF. Les appareils portables mettent l'accent sur un faible courant de fuite pour maximiser l'autonomie de la batterie, tandis que les passerelles industrielles nécessitent des marges thermiques plus élevées. Les mises à niveau Wi-Fi 6E et Wi-Fi 7 élargissent les plages d'accord pour les diodes varactor dans les routeurs et les smartphones. Parallèlement, les redresseurs Schottky supplantent les dispositifs PIN dans les convertisseurs basse tension pour les radios toujours actives, car leur chute directe plus faible améliore l'efficacité du système. L'utilisation de l'IA en périphérie dans les assistants domestiques et les caméras de sécurité génère une demande supplémentaire pour des rails d'alimentation silencieux, renforçant la transition vers des structures Schottky à faibles pertes.

Expansion de l'adoption du radar automobile et des systèmes d'aide à la conduite

Le protocole Euro NCAP 2026 rend les systèmes d'aide au maintien de voie obligatoires pour une note cinq étoiles, le règlement général de sécurité de l'UE a rendu obligatoires le freinage d'urgence automatique et l'aide au maintien de voie à partir de juillet 2024, et la NHTSA exige le freinage d'urgence automatique sur tous les véhicules particuliers américains d'ici septembre 2029.[2]Euro NCAP, « Protocoles d'évaluation 2026 », euroncap.com Chaque module radar à 77 GHz intègre plusieurs diodes mélangeurs Schottky ainsi que des varactors qui génèrent des impulsions FMCW. La gamme GaN qualifiée pour l'automobile d'Infineon, lancée en octobre 2025, permet une taille de puce plus petite, réduisant les pertes d'insertion et étendant la portée de détection. La migration du secteur de 77 GHz à 79 GHz pour une meilleure résolution en distance est appelée à créer un cycle de remplacement qui soutiendra la croissance du marché des diodes RF et micro-ondes bien au-delà des volumes de première monte.

Croissance des constellations de satellites en orbite basse

Starlink exploitait à lui seul 6 676 engins actifs en 2025 et vise 42 000 satellites, tandis qu'Eutelsat-OneWeb maintient 648 engins en orbite. Les bus de nouvelle génération « V3 » visent un débit de 1 Tbit/s, imposant un passage aux liaisons d'alimentation en bandes Q/V et E où les mélangeurs Schottky et les limiteurs PIN fonctionnent en tandem. Les environnements sous vide compliquent l'évacuation de la chaleur, de sorte que les dissipateurs en cuivre-molybdène de Kyocera et l'isolation thermique sub-0,3 dB de Gore sont devenus des compléments indispensables. À mesure que les cadences de lancement se resserrent, les constructeurs de satellites verrouillent des contrats pluriannuels pour les diodes, réduisant le risque sur la demande même lorsque l'adoption du haut débit grand public fluctue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (Ga, Si, SiC, InP) | -0.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes de capacité des semi-conducteurs et risque de chaîne d'approvisionnement | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Défis de gestion thermique au-dessus de 40 GHz | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Restrictions au contrôle des exportations sur les dispositifs haute fréquence | -0.3% | Corridors commerciaux États-Unis–Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (Ga, Si, SiC, InP)

L'interdiction d'exportation de gallium par la Chine en décembre 2024 a supprimé 98 à 99 % de l'offre mondiale, faisant grimper les prix au comptant européens à 687 USD par kg en mai 2025, soit une hausse de 150 %.[3]Service géologique des États-Unis, « Résumés des produits minéraux : Gallium », usgs.gov La consommation américaine dépend entièrement des importations, et les usines de fabrication se sont empressées de qualifier des fournisseurs japonais et sud-coréens une fois que les expéditions chinoises de mai sont tombées à zéro. La percée de Wolfspeed sur les plaquettes SiC de 300 mm promet jusqu'à 40 % de réduction des coûts, mais la production en volume ne se matérialisera pas avant 2027, laissant les prix à court terme imprévisibles. Le phosphure d'indium, essentiel pour les diodes Gunn et tunnel haute fréquence, souffre également d'une concentration régionale. Une telle volatilité comprime les marges et décourage la planification de capacités à long horizon pour les acteurs du marché des diodes RF et micro-ondes.

Contraintes de capacité des semi-conducteurs et risque de chaîne d'approvisionnement

La production mondiale des usines de fabrication a atteint 42,5 millions de plaquettes équivalentes 300 mm par trimestre au premier trimestre 2025, mais les dépenses en équipements d'usines de fabrication de plaquettes ont augmenté de 19 % en glissement annuel, signalant une tension persistante. Plus de 100 projets américains d'une valeur supérieure à 500 milliards USD visent à tripler la capacité nationale d'ici 2032, mais les pénuries de main-d'œuvre pourraient retarder les montées en cadence, le secteur faisant face à un déficit projeté de 67 000 travailleurs d'ici 2030. Les coûts d'exploitation aux États-Unis sont de 10 à 35 % supérieurs à ceux des pôles asiatiques, et toute perturbation à Taïwan ou en Corée du Sud pourrait se répercuter sur les chaînes d'approvisionnement en diodes en quelques semaines. Les examens des licences d'exportation couvrent désormais les diodes PIN et Schottky, allongeant encore les délais de livraison pour les clients dans les zones géographiques contrôlées.[4]Bureau de l'industrie et de la sécurité, « Mises à jour du contrôle des exportations de décembre 2024 », bis.doc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les diodes Schottky dépassent les solutions PIN traditionnelles

Les dispositifs PIN détenaient 38,12 % des revenus de 2025, soulignant leur indispensabilité dans les commutateurs et atténuateurs de stations de base qui doivent gérer une puissance RF élevée avec une faible distorsion. Les variantes Schottky, cependant, sont prévues à un CAGR de 3,83 % grâce à une tension directe plus faible et une récupération plus rapide qui améliorent l'efficacité de la conversion CC-CC. La taille du marché des diodes RF et micro-ondes pour le conditionnement de puissance à base de Schottky dans les unités d'antennes actives 5G est appelée à se développer fortement à mesure que les opérateurs densifient les réseaux urbains. Le dispositif GaN industriel d'Infineon avec une diode Schottky intégrée, lancé en avril 2025, élimine l'inductance des fils de connexion et permet une commutation d'étage de puissance bien au-dessus de 100 MHz, une spécification de plus en plus requise pour les cartes de formation de faisceaux mmWave.

Les diodes varactor continuent de bénéficier du cycle de mise à niveau Wi-Fi 6E et Wi-Fi 7, tandis que les dispositifs Gunn et tunnel préservent des niches étroites dans la défense et l'instrumentation. Les solutions Zener restent cruciales pour la suppression des transitoires dans les émetteurs-récepteurs multibandes, notamment à mesure que les systèmes électriques des véhicules migrent de 12 V à 48 V. D'autres diodes spécialisées telles que les composants à récupération par paliers s'adressent aux circuits de synchronisation riches en harmoniques dans les équipements de test. À mesure que les fabricants d'équipements d'origine passent des dispositifs discrets à l'intégration au niveau des modules, les fournisseurs qui conditionnent des mélangeurs Schottky avec des amplificateurs à faible bruit gagnent en dynamique de conception, augmentant les prix de vente moyens au sein du marché des diodes RF et micro-ondes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande de fréquence : la dynamique mmWave s'accélère au-dessus de 40 GHz

Le niveau jusqu'à 3 GHz alimente encore les passerelles IoT et les réseaux cellulaires sub-6 GHz, mais ses volumes unitaires ne se traduisent pas en revenus proportionnels car les prix restent banalisés. En revanche, la bande C/X de 3–8 GHz a représenté 29,53 % du chiffre d'affaires 2025, bénéficiant des flottes établies de liaisons micro-ondes et de radars météorologiques. En montant en fréquence, le segment Ka/V de 20–40 GHz est devenu le cheval de bataille pour le radar automobile à 77 GHz et les petites cellules 5G millimétrique de 24–29 GHz. Cependant, la catégorie au-dessus de 40 GHz affiche le CAGR le plus rapide de 3,74 % à mesure que les opérateurs en orbite basse adoptent les liaisons d'alimentation en bandes Q/V et E ; cette trajectoire attire des limiteurs PIN et des mélangeurs Schottky à marges plus élevées dans les charges utiles, augmentant la part de marché des diodes RF et micro-ondes des fournisseurs de matériaux à large bande interdite.

La complexité de la gestion thermique augmente fortement dans le domaine mmWave, obligeant les fournisseurs de diodes à co-concevoir avec les fournisseurs de substrats sur des dissipateurs en cuivre-molybdène ou des caloducs intégrés. L'isolation de Gore, avec moins de 0,3 dB de pertes d'insertion au niveau du boîtier, démontre que même des gains de performance fractionnels peuvent débloquer des accords d'approvisionnement pluriannuels. À mesure que les objectifs de débit des satellites approchent les niveaux de térabit par seconde, chaque amélioration d'efficacité d'un dixième de pour cent libère de l'énergie stockée, ajoutant un levier de revenus pour les fournisseurs de composants capables de livrer des enveloppes de fonctionnement mmWave validées.

Par technologie de matériaux : le GaN approche la parité de coût avec le silicium

Le silicium a maintenu 46,54 % des ventes de 2025 car les lignes de 300 mm offrent des rendements matures supérieurs à 95 %, et les conceptions sub-8 GHz nécessitent rarement la densité de puissance des dispositifs à large bande interdite. Pourtant, le nitrure de gallium devrait croître de 3,68 % sur la période de prévision à mesure que les concepteurs en télécommunications et en radar s'aventurent dans des fréquences où les pertes du silicium deviennent insupportables. La taille du marché des diodes RF et micro-ondes liée au GaN est appelée à s'accélérer une fois que les plaquettes de 300 mm sortiront du stade pilote ; Infineon a expédié les premiers échantillons au quatrième trimestre 2025, promettant de diviser par deux le coût des puces par rapport à la production sur 200 mm.

L'arséniure de gallium conserve une position dans l'espace 8–40 GHz, comblant l'écart de coût entre le silicium et le GaN, tandis que l'annonce de Wolfspeed sur les plaquettes SiC de 300 mm signale un allègement significatif des coûts pour les conceptions haute température et haute puissance. Le phosphure d'indium et d'autres substrats exotiques restent essentiels pour les radars de recherche ultra-haute fréquence et l'instrumentation scientifique. Les dépôts de propriété intellectuelle font pencher le champ concurrentiel ; 70 % des familles de brevets GaN du troisième trimestre 2025 sont originaires de Chine, suggérant que les usines locales visent à capter des emplacements dans l'infrastructure multibande malgré les contraintes de licences d'exportation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'automobile s'empare de la couronne de la croissance

Les télécommunications et les réseaux ont représenté 37,57 % du chiffre d'affaires 2025, portés par les déploiements de macrocellules 5G en Asie-Pacifique et la réaffectation de bandes médiane en Amérique du Nord. L'automobile, cependant, devrait afficher un CAGR de 3,84 % jusqu'en 2031, en faisant le secteur vertical à la croissance la plus rapide. Chaque véhicule léger moderne intégrera au moins trois modules radar longue portée ainsi que plusieurs capteurs courte portée, embarquant huit à dix diodes mélangeurs Schottky et plusieurs varactors par véhicule d'ici le milieu de la décennie. La taille du marché des diodes RF et micro-ondes liée au radar automobile s'étend donc en parallèle avec les courbes d'adoption des systèmes d'aide à la conduite.

L'électronique grand public reste sensible aux prix mais représente un marché vaste, les routeurs Wi-Fi 6E et les smartphones Wi-Fi 7 introduisant des plages d'accord plus larges pour les diodes varactor. L'automatisation industrielle est un autre point positif, le radar à 60 GHz complétant les capteurs optiques dans les robots mobiles autonomes. L'aérospatiale et la défense préservent une demande à marges élevées pour les solutions GaN au-dessus de 20 GHz, notamment dans les réseaux à balayage électronique actif. L'énergie et les services publics, notamment dans les communications de réseaux intelligents, et les équipements médicaux tels que les systèmes d'ablation par micro-ondes complètent une base de clients diversifiée qui aide à amortir les fluctuations cycliques dans tout secteur individuel.

Analyse géographique

L'Asie-Pacifique détenait 42,43 % des revenus de 2025 et est en bonne voie pour se développer à un CAGR de 3,46 % jusqu'en 2031. L'échelle de la Chine domine, mais la Corée du Sud et Taïwan ajoutent de la résilience grâce à la spécialisation des fonderies, tandis que le projet Rapidus du Japon cherche à reconquérir la production de nœuds avancés. L'effet de levier des exportations de gallium et une part de 70 % des dépôts récents de brevets GaN confèrent un poids stratégique supplémentaire à la région.

L'Amérique du Nord réapparaît comme base de fabrication grâce aux incitations de la loi CHIPS d'une valeur allant jusqu'à 52 milliards USD, complétées par des abattements fiscaux au niveau des États. L'expansion GaN de MACOM à hauteur de 345 millions USD, soutenue par 70 millions USD de financement fédéral, et le plan d'expansion d'Infineon de Dresde à Kulim soulignent un pivot vers la redondance régionale. Cependant, des dépenses d'investissement et d'exploitation plus élevées, ainsi qu'une pénurie de main-d'œuvre qualifiée, tempèrent le taux de croissance par rapport à l'Asie.

L'opportunité de l'Europe tourne autour de son industrie automobile. Les mandats Euro NCAP et du règlement général de sécurité de l'UE garantissent que chaque nouvelle voiture vendue dans le bloc contiendra des modules radar d'ici le milieu de la décennie, ancrant la demande de diodes même si les volumes de production plafonnent. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés sous-dimensionnés qui croissent principalement lorsque les opérateurs de télécommunications accélèrent les mises à niveau de la 4G vers la 5G ou lorsque les projets pilotes d'automatisation minière se convertissent en déploiements complets.

Paysage concurrentiel

Le marché des diodes RF et micro-ondes est modérément concentré, les cinq premiers fournisseurs — Infineon, MACOM, Qorvo, Skyworks et Broadcom — détenant une part majeure des ventes. Infineon tire parti de son leadership en matière de coûts grâce aux plaquettes GaN de 300 mm et à l'acquisition de GaN Systems en avril 2024, sécurisant à la fois la propriété intellectuelle et un pipeline plus large de conceptions dans l'automobile. MACOM mise sur les secteurs de la défense et des satellites avec son programme d'investissement GaN de 345 millions USD, pariant que les cas d'utilisation radar haute puissance absorberont les primes de prix.

Le rachat d'Anokiwave par Qorvo en mai 2024 a ajouté une propriété intellectuelle de formation de faisceaux qui renforce sa position dans les stations de base à réseau phasé et les passerelles en orbite basse. Broadcom et Skyworks restent des leaders en volume dans les dispositifs silicium sub-6 GHz, mais font face à une compression des marges à mesure que les clients en télécommunications déplacent leurs dépenses vers des liaisons mmWave à haute bande passante. Des acteurs de niche plus petits tels que SemiGen et Central Semiconductor servent l'aérospatiale, le médical et les séries personnalisées à faible volume, prospérant grâce à l'agilité plutôt qu'à l'échelle des plaquettes.

Le renforcement du contrôle des exportations oblige les multinationales à maintenir des gammes de produits en double, augmentant les dépenses de R&D et compliquant la gestion des stocks. Les usines chinoises avec un savoir-faire GaN croissant sont positionnées pour entrer dans les emplacements d'infrastructure mondiale une fois que la demande intérieure atteindra une masse critique, une tendance annoncée par leur part dominante dans les dépôts de brevets de 2025. Le champ de jeu concurrentiel dépend donc de la maîtrise simultanée de la science des matériaux, de la logistique de conformité et des conceptions de référence spécifiques aux applications.

Leaders du secteur des diodes RF et micro-ondes

Microchip Technology Inc.

Infineon Technologies AG

Diodes Incorporated

MACOM Technology Solutions Holdings, Inc.

Nexperia B.V. (Wingtech Technology Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Wolfspeed a démontré la première plaquette SiC de 300 mm, atteignant 2,3 fois le rendement en puces des plaquettes de 200 mm et ouvrant la voie à une réduction des coûts de 30 à 40 % une fois la production mise à l'échelle.

- Octobre 2025 : Infineon a lancé des dispositifs GaN qualifiés AEC-Q101 pour le radar à 77 GHz et les chargeurs embarqués pour véhicules électriques.

- Juillet 2025 : Infineon a expédié des échantillons de plaquettes GaN de 300 mm à des clients sélectionnés dans les télécommunications et l'automobile.

- Mai 2025 : Les prix au comptant européens du gallium ont grimpé à 687 USD par kg à la suite de l'interdiction d'exportation de la Chine, obligeant les usines de fabrication à qualifier des fournisseurs japonais et sud-coréens.

Portée du rapport sur le marché mondial des diodes RF et micro-ondes

Le marché des diodes RF et micro-ondes connaît une croissance significative en raison d'une demande croissante dans divers secteurs, notamment l'automobile, l'électronique grand public et les télécommunications. Les avancées dans les technologies de matériaux et l'adoption croissante des applications haute fréquence stimulent l'expansion du marché. De plus, le besoin croissant de composants électroniques efficaces et compacts propulse davantage la demande de diodes RF et micro-ondes à l'échelle mondiale.

Le rapport sur le marché des diodes RF et micro-ondes est segmenté par type (PIN, Schottky, Varactor, Gunn, Tunnel, Zener, autres diodes), bande de fréquence (jusqu'à 3 GHz, 3-8 GHz, 8-20 GHz, 20-40 GHz, au-dessus de 40 GHz), technologie de matériaux (Si, GaAs, GaN, SiC, autres matériaux), secteur d'utilisation final (automobile, électronique grand public, télécommunications, industrie, médical, aérospatiale et défense, énergie, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Diodes PIN |

| Diodes Schottky |

| Diodes varactor (d'accord) |

| Diodes Gunn |

| Diodes tunnel |

| Diodes Zener |

| Autres diodes |

| Jusqu'à 3 GHz |

| 3 - 8 GHz, bande C/X |

| 8 - 20 GHz, bande Ku/K |

| 20 - 40 GHz, bande Ka/V |

| Au-dessus de 40 GHz, mmWave |

| Silicium (Si) |

| Arséniure de gallium (GaAs) |

| Nitrure de gallium (GaN) |

| Carbure de silicium (SiC) |

| Autres technologies de matériaux |

| Automobile |

| Électronique grand public |

| Télécommunications et réseaux |

| Fabrication industrielle et automatisation |

| Médical et santé |

| Aérospatiale et défense |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Diodes PIN | |

| Diodes Schottky | ||

| Diodes varactor (d'accord) | ||

| Diodes Gunn | ||

| Diodes tunnel | ||

| Diodes Zener | ||

| Autres diodes | ||

| Par bande de fréquence | Jusqu'à 3 GHz | |

| 3 - 8 GHz, bande C/X | ||

| 8 - 20 GHz, bande Ku/K | ||

| 20 - 40 GHz, bande Ka/V | ||

| Au-dessus de 40 GHz, mmWave | ||

| Par technologie de matériaux | Silicium (Si) | |

| Arséniure de gallium (GaAs) | ||

| Nitrure de gallium (GaN) | ||

| Carbure de silicium (SiC) | ||

| Autres technologies de matériaux | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique grand public | ||

| Télécommunications et réseaux | ||

| Fabrication industrielle et automatisation | ||

| Médical et santé | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des diodes RF et micro-ondes d'ici 2031 ?

Le marché devrait atteindre 2,48 milliards USD d'ici 2031.

Quel segment devrait connaître la croissance la plus rapide au sein du marché des diodes RF et micro-ondes ?

La bande de fréquence mmWave au-dessus de 40 GHz devrait enregistrer le CAGR le plus rapide de 3,74 % jusqu'en 2031.

Pourquoi le radar automobile stimule-t-il la demande de diodes RF et micro-ondes ?

Les mandats réglementaires aux États-Unis et en Europe exigent des fonctions de freinage d'urgence automatique et d'aide au maintien de voie, intégrant plusieurs mélangeurs Schottky et diodes varactor dans chaque module radar de véhicule.

Comment les contrôles à l'exportation du gallium influenceront-ils les prix des diodes ?

L'interdiction d'exportation de la Chine a déjà fait grimper les prix européens du gallium de 150 %, introduisant une volatilité des coûts qui pourrait persister jusqu'à ce que des sources alternatives atteignent l'échelle.

Quelle technologie de matériaux présente les meilleures perspectives de croissance ?

Le nitrure de gallium est positionné pour se développer à un CAGR de 3,68 % à mesure que les substrats de 300 mm réduisent les coûts des puces et permettent des conceptions à fréquence plus élevée et à efficacité accrue.

Les risques liés à la chaîne d'approvisionnement s'atténuent-ils avec les nouvelles usines américaines ?

Les projets de la loi CHIPS améliorent l'équilibre régional, mais des coûts d'exploitation plus élevés et des pénuries de main-d'œuvre qualifiée signifient que les ajouts de capacité prendront plusieurs années pour réduire significativement la dépendance aux pôles asiatiques.

Dernière mise à jour de la page le: