Taille et part du marché du réseau quantique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

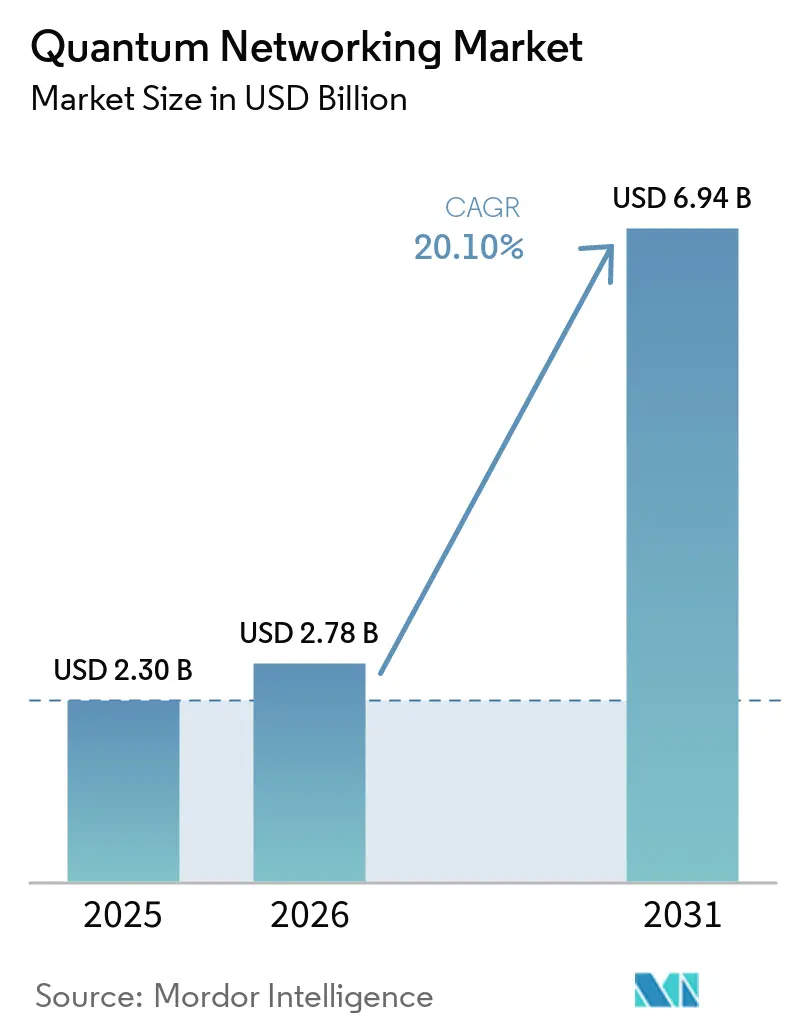

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 6.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du réseau quantique par Mordor Intelligence

La taille du marché du réseau quantique devrait s'étendre de 2,78 milliards USD en 2026 à 6,94 milliards USD d'ici 2031, enregistrant un TCAC de 20,1 % sur la période 2026-2031. Des programmes d'investissement robustes, des investissements des hyperscalers et une adoption croissante de la distribution de clés quantiques (QKD) dans les places financières soutiennent cette accélération. Les fournisseurs de matériel augmentent la production de puces photoniques, tandis que les opérateurs de télécommunications monétisent les longueurs d'onde à sécurité quantique sur les dorsales en fibre existantes. Les mandats gouvernementaux en matière de cybersécurité font progresser les cycles d'approvisionnement, et la baisse des coûts des composants élargit l'accès aux entreprises de taille intermédiaire. Collectivement, ces dynamiques font passer le réseau quantique des laboratoires de recherche à une infrastructure génératrice de revenus, positionnant le marché du réseau quantique pour une croissance soutenue à deux chiffres.

Points clés du rapport

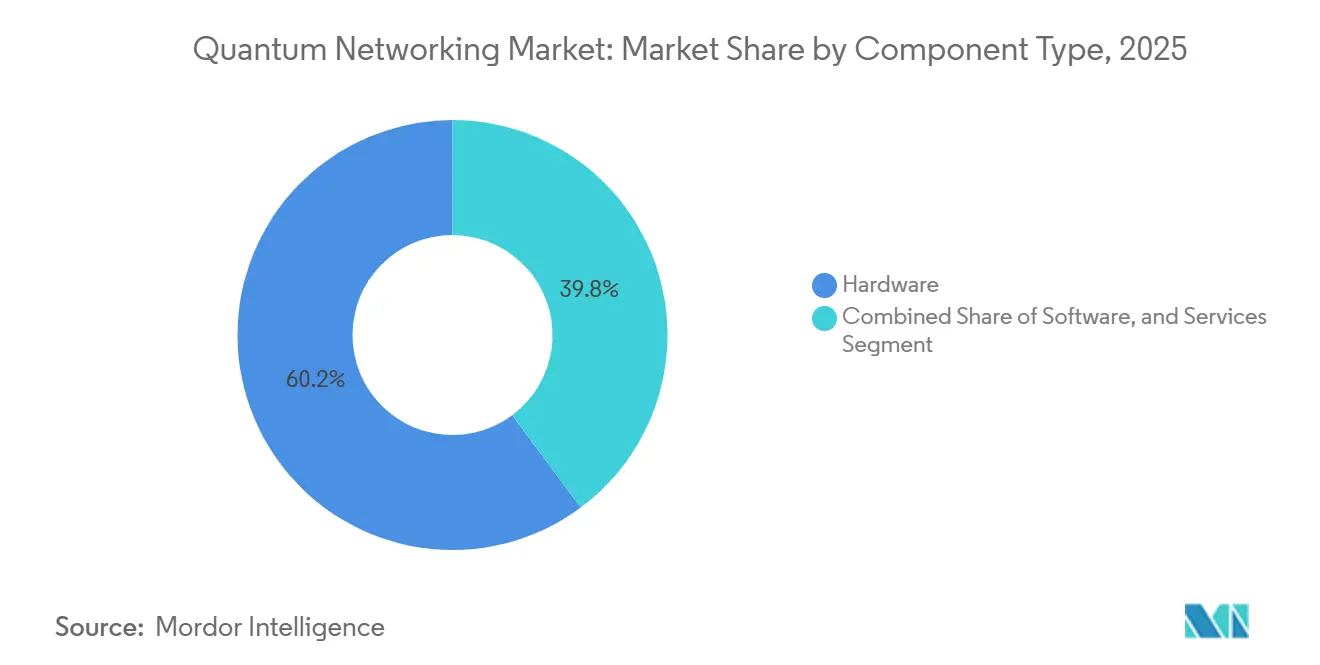

- Par composant, le matériel représentait 60,18 % de la part du marché du réseau quantique en 2025, tandis que les services progressent à un TCAC de 20,68 % jusqu'en 2031.

- Par application, la distribution de clés quantiques représentait 62,28 % du marché en 2025, et l'informatique quantique distribuée devrait croître à un TCAC de 20,97 % jusqu'en 2031.

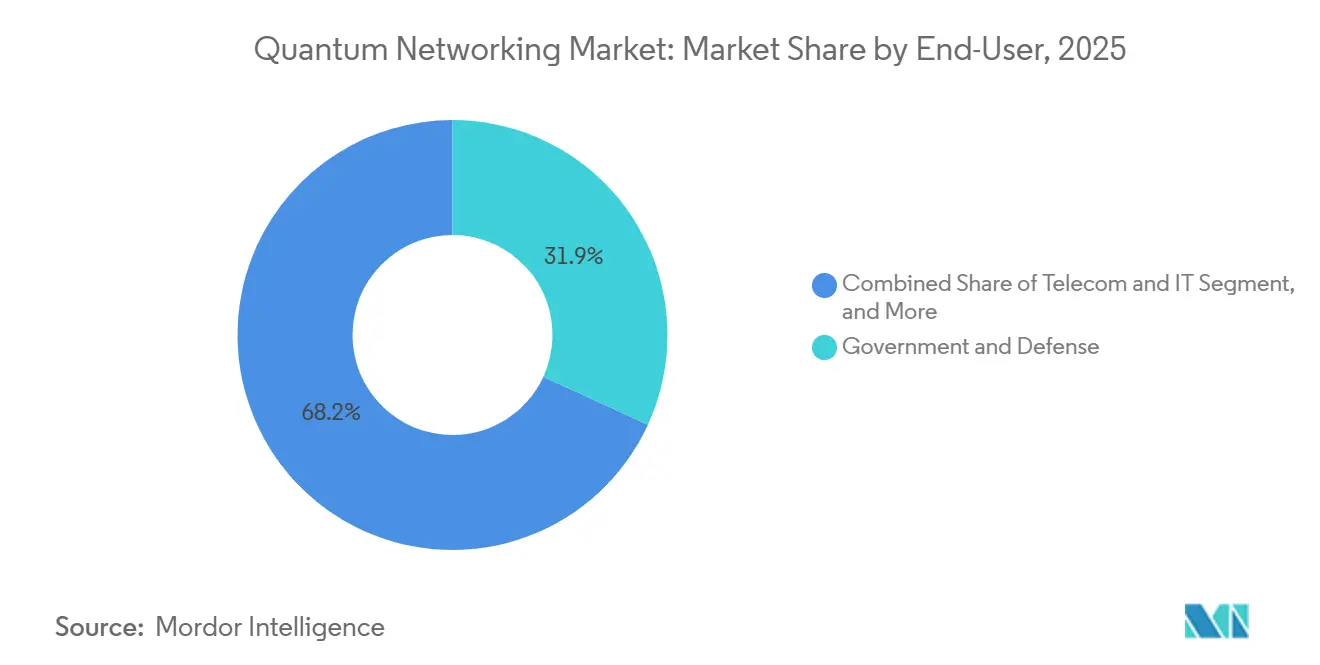

- Par utilisateur final, le gouvernement et la défense étaient en tête avec une part de revenus de 31,85 % du marché en 2025 ; les télécommunications et l'informatique devraient se développer à un TCAC de 20,91 % sur la période 2026-2031.

- Par type de réseau, les réseaux à fibre terrestre représentaient 54,53 % de la part du marché du réseau quantique en 2025, tandis que les liaisons par satellite devraient augmenter à un TCAC de 20,73 % jusqu'en 2031.

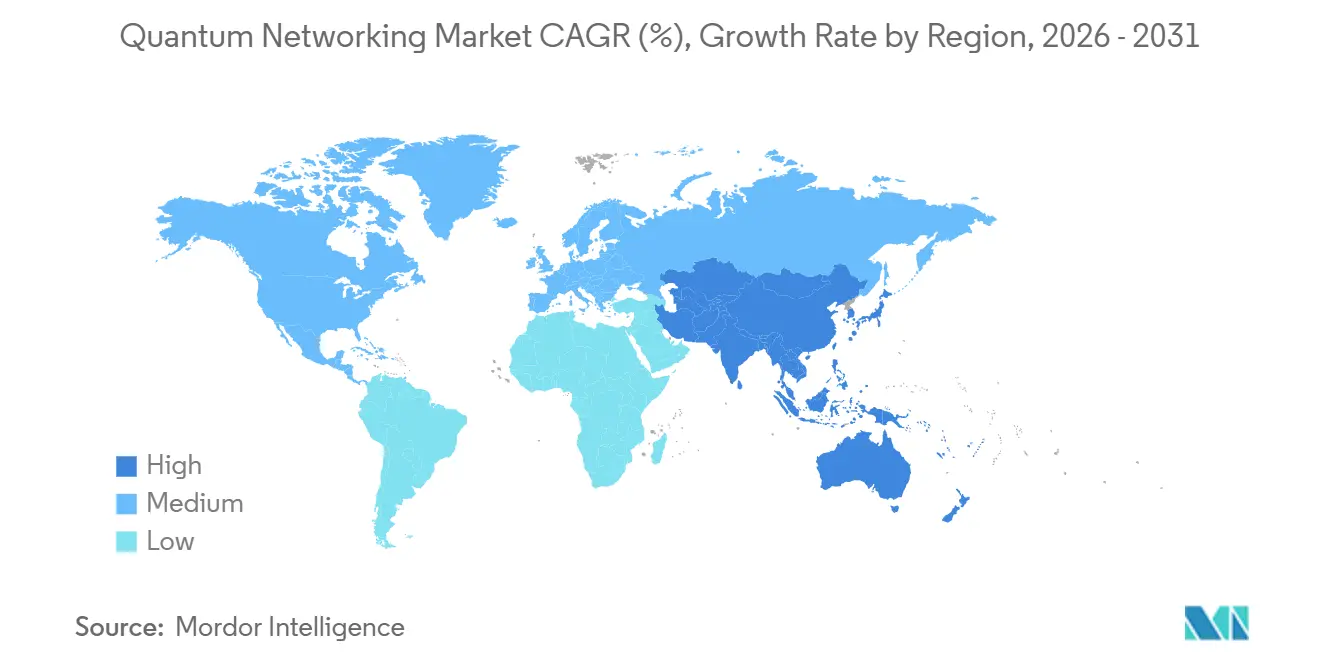

- Par géographie, l'Amérique du Nord détenait 50,49 % de la part de revenus du marché en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 20,88 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du réseau quantique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menace croissante pour la cybersécurité de la part d'adversaires dotés de capacités quantiques | +5.2% | Mondial, prononcé en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Financement gouvernemental croissant et programmes nationaux | +4.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Progrès rapides dans les essais sur le terrain de la QKD par fibre et par satellite | +3.9% | Mondial, gains précoces en Europe et en Chine | Court terme (≤ 2 ans) |

| Perspectives d'intégration avec les réseaux cœur mobiles 6G | +2.7% | Cœur Asie-Pacifique, débordement vers l'Europe | Long terme (≥ 4 ans) |

| Montée en puissance des fonderies de puces photoniques réduisant les coûts des composants | +2.3% | Mondial, fabrication concentrée en Amérique du Nord et à Taïwan | Moyen terme (2 à 4 ans) |

| Poussée des hyperscalers vers une interconnexion cloud hybride à sécurité quantique | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menace croissante pour la cybersécurité de la part d'adversaires dotés de capacités quantiques

Les campagnes de type « collecter maintenant, déchiffrer plus tard » s'accélèrent à mesure que des acteurs étatiques mettent en cache le trafic chiffré en prévision d'ordinateurs quantiques tolérants aux pannes. La cryptographie classique à clé publique étant vulnérable, la QKD fournit des clés dont la sécurité est prouvée, annulant le déchiffrement par force brute. Les États-Unis ont finalisé les algorithmes post-quantiques en 2024, mais les efforts de mise à niveau prendront des années, créant une fenêtre où la QKD offre une atténuation immédiate des risques.[1]Institut national des normes et de la technologie, « Algorithmes cryptographiques post-quantiques finalisés », nist.govLa Chine a étendu son réseau dorsal quantique jusqu'à Johannesburg en 2025, soulignant les enjeux géopolitiques de l'échange sécurisé de clés. De grandes banques telles que JPMorgan Chase ont déjà relié leurs salles de marchés via la QKD, citant une réduction de 18 % de la latence par rapport aux alternatives purement logicielles.

Financement gouvernemental croissant et programmes nationaux

Le financement public réduit le risque des investissements privés. Le Département de l'énergie des États-Unis a alloué 625 millions USD en 2025 pour un prototype d'internet quantique à l'échelle nationale.[2]Département de l'énergie des États-Unis, « Le Département de l'énergie annonce 625 millions USD pour le développement de l'internet quantique », energy.govL'EuroQCI européen canalise 730 millions EUR (823 millions USD) dans un réseau transfrontalier de 10 000 kilomètres. La Mission nationale quantique indienne dotée de 750 millions USD construit une dorsale de 2 000 kilomètres, tandis que la liaison Tokyo-Osaka de 600 kilomètres du Japon a dépassé 1 Mbps de taux de clés en 2024.[3]NICT, « Démonstration QKD sur 600 kilomètres Tokyo-Osaka », nict.go.jpCes programmes coordonnés accélèrent l'alignement sur les normes et catalysent les écosystèmes de fournisseurs.

Progrès rapides dans les essais sur le terrain de la QKD par fibre et par satellite

Les démonstrations sur le terrain valident la maturité commerciale. Deutsche Telekom et Qunnect ont atteint une fidélité de 90 % dans la téléportation quantique sur 30 kilomètres de fibre à Berlin en 2025, supprimant le besoin de nœuds de confiance à chaque tronçon. Le microsatellite Jinan-1 a délivré des taux de clés de 47,8 kbps, triplant les performances orbitales antérieures cas.cn. L'essai transatlantique de Toshiba en 2026 a atteint 12 kbps sur 5 800 kilomètres en intégrant des nœuds de confiance dans des répéteurs sous-marins.[4]Toshiba, « Essai QKD transatlantique », toshiba.co.jp Ces jalons réduisent collectivement les risques technologiques perçus par les acheteurs en entreprise, ouvrant la voie à une adoption plus large des solutions de réseau quantique.

Perspectives d'intégration avec les réseaux cœur mobiles 6G

Le cadre IMT-2030 de l'UIT intègre la gestion de clés à sécurité quantique comme référence pour la 6G, ciblant les applications holographiques et tactiles qui exigent une latence inférieure à la milliseconde itu.int. IMDEA Networks a injecté des clés quantiques dans un banc d'essai 6G en 2025, démontrant un transfert transparent entre liaisons par fibre et en espace libre. Nokia a validé la signalisation à sécurité quantique dans son architecture Blueprint 7 en 2026, permettant aux opérateurs de provisionner des tranches protégées par QKD pour les véhicules autonomes et la téléchirurgie. La codification réglementaire de la sécurité quantique dans les normes 6G constitue un vent arrière pluriannuel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les répéteurs quantiques et les charges utiles satellitaires | -2.8% | Plus prononcé dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Absence de normes mondiales d'interopérabilité | -2.1% | Fragmentation entre les régions | Court terme (≤ 2 ans) |

| La dispersion des modes de polarisation de la fibre limite la portée sans nœuds de confiance | -1.9% | Mondial, déploiements longue distance | Moyen terme (2 à 4 ans) |

| Pénurie d'infrastructures cryogéniques dans les économies émergentes | -1.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les répéteurs quantiques et les charges utiles satellitaires

L'extension de la QKD au-delà de 100 kilomètres sans nœuds de confiance nécessite le déploiement de répéteurs quantiques, dont le coût est d'environ 2 à 5 millions USD chacun. Par exemple, une boucle métropolitaine de 500 kilomètres peut nécessiter l'installation d'environ 10 répéteurs, ce qui augmente considérablement les coûts, en particulier dans les régions en développement où les budgets sont limités. De plus, les charges utiles satellitaires pour la mise en œuvre de la QKD ajoutent des dépenses substantielles, allant de 50 à 150 millions USD par lancement. Cela est encore aggravé par le coût de l'optique des stations au sol, qui peut dépasser 20 millions USD, comme le rapporte spacenews.com. Ces coûts élevés créent des obstacles importants aux déploiements à grande échelle, limitant l'adoption principalement aux nations disposant de ressources financières substantielles ou à celles motivées par des mandats stratégiques pour investir dans des technologies avancées de communication quantique.

Absence de normes mondiales d'interopérabilité

La norme ETSI GS QKD 019 européenne et la norme chinoise GB/T 37092 restent incompatibles, créant des défis pour les multinationales qui sont contraintes d'exploiter des systèmes parallèles pour répondre aux exigences régionales. La série ITU Y.3800 fournit des orientations architecturales ; cependant, elle manque de tests de conformité, ce qui permet aux extensions propriétaires de proliférer et de fragmenter l'écosystème. En 2026, le groupe IEEE P1913 n'a pas encore finalisé ses spécifications, retardant davantage l'intégration de la distribution de clés quantiques (QKD) avec les systèmes de gestion des télécommunications grand public. Ces normes divergentes augmentent considérablement les coûts d'exploitation pour les entreprises et entravent les effets de réseau nécessaires à l'adoption généralisée des technologies QKD. L'absence de normalisation mondiale complique également les collaborations transfrontalières et limite la scalabilité, constituant un obstacle critique à la croissance du marché du réseau quantique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel ancre le développement de l'infrastructure

Le matériel détenait 60,18 % de la part du marché du réseau quantique en 2025. Les générateurs de nombres aléatoires quantiques, les sources de photons uniques et les photodiodes à avalanche constituent le socle des liaisons sécurisées. La taille du marché du réseau quantique attribuable aux services devrait croître fortement, avec un TCAC de 20,68 %, à mesure que les opérateurs enveloppent des offres gérées autour de ces actifs. Le détecteur cryogénique d'Infineon a atteint une efficacité de 85 % aux longueurs d'onde des télécommunications, allongeant les tronçons de fibre viables. Des montées en puissance parallèles de fonderies, telles que la ligne de niobate de lithium en couche mince de Quantum Computing Inc., visent à expédier 10 000 circuits photoniques par trimestre d'ici 2027.

Les revenus des services se consolident parmi les opérateurs capables d'amortir le coût des répéteurs coûteux sur des milliers de circuits d'entreprise. Le service Quantum Defender d'Orange Business Services propose la QKD sous forme d'abonnement, convertissant les dépenses en capital en dépenses d'exploitation. Ce modèle permet aux entreprises d'adopter la distribution de clés quantiques sans investissements initiaux significatifs, la rendant plus accessible à un plus large éventail d'entreprises. De plus, les éditeurs de logiciels améliorent leurs offres en superposant l'orchestration de la gestion des clés sur les systèmes QKD, permettant une intégration transparente avec les infrastructures informatiques existantes. Ces solutions intègrent également des algorithmes post-quantiques pour assurer la compatibilité ascendante avec les systèmes hérités, répondant aux préoccupations concernant la pérennité. À mesure que le matériel devient de plus en plus banalisé, le centre de la concurrence se déplace vers l'automatisation logicielle, la qualité de service et la capacité à fournir des solutions complètes et évolutives répondant aux besoins évolutifs des clients en entreprise.

Par application : l'informatique quantique distribuée perturbe l'architecture cloud

La distribution de clés quantiques représentait 62,28 % du marché du réseau quantique en 2025, mais l'informatique quantique distribuée est la plus en progression, avec un TCAC de 20,97 % jusqu'en 2031. La liaison de plusieurs processeurs via l'intrication permet de faire évoluer les qubits logiques au-delà des plafonds d'un site unique, une capacité qu'IBM a prouvée en accélérant un solveur variationnel de valeurs propres de 40 % à l'aide d'un réseau à trois nœuds. Les hyperscalers pilotent désormais des architectures hybrides qui combinent la QKD avec la cryptographie post-quantique pour sécuriser les interconnexions de centres de données jusqu'à 100 Gbps.

Les communications cloud sécurisées gagnent une traction significative à mesure que la directive européenne NIS2 impose aux opérateurs d'infrastructures critiques de mettre en œuvre des mesures de chiffrement à sécurité quantique. Cette directive a conduit les organisations à prioriser la transmission sécurisée des données pour assurer la conformité avec des réglementations strictes. Les réseaux de capteurs quantiques, bien qu'encore une application de niche, suscitent un intérêt croissant du secteur de la défense en raison de leur potentiel dans la synchronisation de précision et la détection d'anomalies gravitationnelles. Ces réseaux devraient jouer un rôle central dans le renforcement des capacités de défense. De plus, à mesure que l'informatique distribuée continue d'évoluer, les schémas de trafic devraient de plus en plus s'appuyer sur des dorsales activées par l'intrication. Ce changement amplifiera davantage la demande de liaisons QKD à faible latence, essentielles au maintien d'une communication sécurisée et efficace dans les environnements informatiques avancés.

Par utilisateur final : les télécommunications et l'informatique monétisent les longueurs d'onde quantiques

Les secteurs gouvernemental et de la défense ont mené l'adoption initiale de la technologie QKD, représentant 31,85 % de la part de marché en 2025. Cette domination est attribuée au besoin critique de canaux de communication sécurisés dans les opérations de sécurité nationale et de défense. Cependant, le secteur des télécommunications et de l'informatique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 20,91 % sur la période de prévision, porté par une demande croissante de transmission de données sécurisée à l'ère numérique. Par exemple, des opérateurs comme SK Telecom ont démontré le potentiel de la QKD en générant plus de 300 000 clés par seconde sur 15 nœuds, leur permettant d'offrir des tranches à sécurité quantique adaptées aux clients entreprises 5G. De même, le secteur des services financiers adopte rapidement les solutions QKD pour résoudre les problèmes de latence et répondre aux exigences strictes de conformité, comme en témoigne le déploiement par JPMorgan d'un VPN à sécurité quantique. De plus, les secteurs de la santé et des sciences de la vie explorent la QKD pour atténuer les risques de rançongiciels, tandis que les services publics d'énergie exploitent des plateformes comme Xinghe de Huawei pour sécuriser les liaisons critiques de contrôle du réseau électrique.

Les opérateurs de télécommunications se repositionnent de plus en plus en tant que fournisseurs de sécurité complets en intégrant directement des cartes QKD dans les routeurs, offrant aux clients une protection quantique prête à l'emploi. Cette démarche stratégique renforce non seulement leurs offres de services, mais les positionne également comme acteurs clés de l'écosystème de sécurité quantique. Les grandes entreprises adoptent également des solutions QKD pour protéger la propriété intellectuelle dans leurs chaînes d'approvisionnement complexes et souvent mondiales, garantissant l'intégrité et la confidentialité des informations sensibles. Pendant ce temps, les institutions de recherche jouent un rôle central dans l'avancement de l'écosystème QKD en utilisant des bancs d'essai académiques pour former des ingénieurs quantiques. Ces initiatives sont essentielles pour maintenir un vivier de talents robuste, indispensable à la croissance et au développement à long terme du secteur de la communication quantique.

Par type de réseau : la domination de la fibre est remise en question par l'innovation satellitaire

Les réseaux à fibre terrestre représentaient 54,53 % du marché en 2025, gérant efficacement de grands volumes grâce à leur infrastructure répandue et leur compatibilité avec la technologie de multiplexage par répartition en longueur d'onde dense (DWDM). Les réseaux à fibre sont largement adoptés car ils offrent une haute fiabilité, une faible latence et la capacité de gérer efficacement de grands volumes de données. Cependant, les liaisons par satellite devraient connaître une croissance significative, avec un taux de croissance annuel composé (TCAC) projeté de 20,73 %. Cette croissance est portée par les avancées dans la distribution de clés quantiques (QKD) optique en espace libre, qui surmonte les limitations de l'atténuation de la fibre. Par exemple, le satellite chinois Jinan-1 a démontré un bond significatif dans les taux de clés orbitaux, atteignant 47,8 kilobits par seconde (kbps), soit trois fois plus élevé que les références précédentes. De plus, des entreprises comme SpeQtral prévoient de lancer une constellation de huit satellites d'ici 2027, ciblant les clients de l'aviation et du secteur maritime qui nécessitent des solutions de communication sécurisées dans des zones éloignées.

Les topologies hybrides, qui combinent la fiabilité des réseaux à fibre avec la portée étendue des liaisons par satellite, gagnent du terrain sur le marché. Ces systèmes hybrides offrent des capacités de basculement automatique, garantissant une communication ininterrompue même lorsque les conditions atmosphériques dégradent les canaux optiques en espace libre. De plus, les liaisons optiques en espace libre sont particulièrement avantageuses dans les environnements urbains denses, où le creusement de tranchées pour l'installation de la fibre est prohibitivement coûteux. En tirant parti des technologies à la fois par fibre et par satellite, le marché du réseau quantique diversifie son infrastructure, permettant un plus large éventail de cas d'usage et atténuant les risques de déploiement. Cette diversification devrait stimuler davantage l'adoption et l'innovation dans le secteur du réseau quantique.

Analyse géographique

L'Amérique du Nord a capturé 50,49 % des revenus en 2025, portée par un financement en capital-risque significatif, des réglementations bancaires strictes et le prototype d'internet quantique à 17 nœuds du Département de l'énergie des États-Unis. Le Canada a investi 360 millions CAD (267 millions USD) en 2025 pour sécuriser les actifs énergétiques et de télécommunications, tandis que le Mexique a lancé des projets pilotes pour des liaisons QKD gérées par des universités. Le leadership du marché de la région est attribué à un écosystème solide d'hyperscalers, de contractants de défense et de startups en photonique concentrés dans la Silicon Valley, Boston et Toronto.

L'Asie-Pacifique devrait croître à un TCAC de 20,88 % jusqu'en 2031. La Chine exploite une dorsale nationale de 10 000 kilomètres et 145 nœuds, soulignant son accent sur les avancées technologiques souveraines. Le Japon, la Corée du Sud et Singapour développent des clusters QKD métropolitains, tandis que l'Inde a alloué 750 millions USD pour une colonne vertébrale quantique de 2 000 kilomètres d'ici 2028. L'Australie finance la recherche sur la mémoire quantique pour prolonger le temps de stockage des états de répéteurs. Bien que les normes régionales restent fragmentées, le fort soutien gouvernemental accélère la scalabilité dans toute la région.

L'Europe bénéficie de 730 millions EUR (849,9 millions USD) de financement EuroQCI et de cadres réglementaires cohérents. La téléportation par intrication sur 30 kilomètres de Deutsche Telekom a validé les déploiements urbains, tandis que les mandats NIS2 stimulent l'adoption en entreprise. Le Royaume-Uni, l'Allemagne, la France, l'Italie et l'Espagne développent des dorsales nationales qui devraient s'interconnecter sous EuroQCI d'ici 2027. Les économies plus petites emboîtent le pas, bien que les marchés de télécommunications fragmentés ralentissent l'adoption uniforme. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont en retard mais montrent des progrès ciblés. L'Arabie saoudite sécurise ses actifs énergétiques offshore à l'aide de la QKD, et les Émirats arabes unis pilotent des liaisons de données souveraines. L'Afrique du Sud a rejoint la route quantique Pékin-Johannesburg de la Chine, contournant les contraintes de dépenses en capital domestiques. Le Brésil collabore sur des stations au sol satellitaires, et le Chili finance la détection quantique pour les applications minières. Cependant, les budgets limités dans ces régions tempèrent les déploiements à grande échelle. Dans les marchés émergents, des modèles satellitaires en étoile sont explorés pour surmonter les limitations de l'infrastructure à fibre.

Paysage concurrentiel

Le marché du réseau quantique reste modérément fragmenté, mais les tendances à la consolidation s'intensifient. L'acquisition d'ID Quantique par IonQ en 2025 a intégré le matériel informatique quantique avec les détecteurs QKD, permettant des solutions cloud sécurisées de bout en bout. De même, l'absorption de QuantumCTek par China Telecom a créé une entité soutenue par l'État, reflétant son approche des stratégies 5G. Les alliances stratégiques façonnent également le marché. Par exemple, Nokia a collaboré avec SK Telecom en 2024 pour co-développer des cœurs 5G à sécurité quantique, tandis que Toshiba s'est associé à LQUOM en 2026 pour commercialiser des répéteurs à base de terres rares. Ces développements mettent en évidence l'accent croissant sur les partenariats et les acquisitions pour renforcer les positions sur le marché.

La différenciation technologique est principalement portée par les avancées dans l'efficacité des répéteurs, la densité d'intégration photonique et la gestion des clés définie par logiciel. Quantum Computing Inc. a introduit des puces en niobate de lithium qui intègrent la source, le modulateur et le détecteur sur une seule puce, réduisant la taille et la consommation d'énergie de 60 %. Des startups en puces photoniques, telles qu'Anellos, se concentrent sur des émetteurs-récepteurs QKD à faible coût dérivés de gyroscopes, tandis que SpeQtral cible les déploiements orbitaux. Les dépôts de brevets ont augmenté, Huawei ayant enregistré 47 brevets QKD en 2025, soulignant la course concurrentielle à la propriété intellectuelle dans le domaine du réseau quantique.

Les barrières à l'entrée sur le marché sont de plus en plus centrées sur la conformité aux normes. Les contrats occidentaux spécifient progressivement l'alignement sur les normes ETSI GS QKD 019, tandis que les accords chinois imposent la compatibilité avec les normes GB/T. Cette double exigence contraint les fournisseurs à développer des produits répondant aux deux ensembles de normes. Aucun acteur ne détenant plus d'un tiers de la part de marché, la concurrence par les prix reste intense. Cependant, les coûts de changement élevés liés aux logiciels de contrôle propriétaires constituent également un facteur significatif. La santé globale de l'écosystème dépend de la réalisation de percées en matière d'interopérabilité permettant des déploiements multi-fournisseurs sur les marchés internationaux.

Leaders du secteur du réseau quantique

Toshiba Digital Solutions Corporation

ID Quantique SA

Quantum Xchange, Inc.

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Toshiba Digital Solutions et Quantum Bridge Technologies ont achevé un essai QKD transatlantique de 5 800 kilomètres, atteignant des taux de clés de 12 kbps sur des répéteurs à fibre sous-marine.

- Mars 2026 : Toshiba Digital Solutions et LQUOM ont annoncé le développement de répéteurs quantiques dopés aux terres rares visant des temps de stockage 10 fois plus longs, avec une commercialisation prévue pour 2028.

- Mars 2026 : Huawei a dévoilé la gamme de routeurs à sécurité quantique Xinghe au MWC 2026, prenant en charge des taux de clés de 500 kbps dans l'infrastructure DWDM.

- Février 2026 : Nokia a validé la signalisation à sécurité quantique dans Blueprint 7, démontrant l'interopérabilité multi-fournisseurs avec les équipements Ciena et Juniper.

Périmètre du rapport mondial sur le marché du réseau quantique

Le marché du réseau quantique englobe le développement et le déploiement d'infrastructures réseau avancées qui exploitent les principes de la mécanique quantique, tels que la superposition, l'intrication et la distribution de clés quantiques (QKD), pour permettre une transmission de données ultra-sécurisée et à haute vitesse entre des dispositifs quantiques, notamment des ordinateurs, des capteurs et des nœuds de communication. Contrairement aux réseaux classiques qui reposent sur des bits, les réseaux quantiques utilisent des qubits, qui peuvent être dans plusieurs états simultanément, facilitant une sécurité sans précédent contre les écoutes clandestines et prenant en charge les applications d'informatique quantique distribuée.

Le rapport sur le marché du réseau quantique est segmenté par composant (matériel, logiciel et services), application (distribution de clés quantiques, communications cloud sécurisées, informatique quantique distribuée, réseaux de capteurs quantiques, autres applications), utilisateur final (gouvernement et défense, grandes entreprises, télécommunications et informatique, services financiers, santé et sciences de la vie, énergie et services publics, et recherche et milieu académique), type de réseau (réseaux à fibre terrestre, liaisons optiques en espace libre et liaisons par satellite) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Distribution de clés quantiques (QKD) |

| Communications cloud sécurisées |

| Informatique quantique distribuée |

| Réseaux de capteurs quantiques |

| Autres applications |

| Gouvernement et défense |

| Grandes entreprises |

| Télécommunications et informatique |

| Services financiers |

| Santé et sciences de la vie |

| Énergie et services publics |

| Recherche et milieu académique |

| Réseaux à fibre terrestre |

| Liaisons optiques en espace libre |

| Liaisons par satellite |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Distribution de clés quantiques (QKD) | ||

| Communications cloud sécurisées | |||

| Informatique quantique distribuée | |||

| Réseaux de capteurs quantiques | |||

| Autres applications | |||

| Par utilisateur final | Gouvernement et défense | ||

| Grandes entreprises | |||

| Télécommunications et informatique | |||

| Services financiers | |||

| Santé et sciences de la vie | |||

| Énergie et services publics | |||

| Recherche et milieu académique | |||

| Par type de réseau | Réseaux à fibre terrestre | ||

| Liaisons optiques en espace libre | |||

| Liaisons par satellite | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du réseau quantique en 2026 ?

La taille du marché du réseau quantique s'élève à 2,78 milliards USD en 2026.

Quel est le TCAC attendu pour le réseau quantique jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 20,1 % de 2026 à 2031, porté par le financement gouvernemental, l'adoption par les hyperscalers et la baisse des coûts des composants.

Quel segment de composants mène la génération de revenus ?

Le matériel conserve la plus grande part à 60,18 %, reflétant la demande de sources de photons, de détecteurs et de répéteurs.

Quelle application connaîtra la croissance la plus rapide ?

L'informatique quantique distribuée devrait progresser à un TCAC de 20,97 % à mesure que les hyperscalers relient plusieurs processeurs via des réseaux activés par l'intrication.

Quelle région géographique est positionnée pour la croissance la plus forte ?

L'Asie-Pacifique devrait afficher un TCAC de 20,88 % grâce aux dorsales nationales à grande échelle en Chine, au Japon, en Inde et en Corée du Sud.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché est modérément fragmenté, aucun acteur ne contrôlant plus d'un tiers de la part et les cinq premiers fournisseurs détenant moins de 50 % combinés.

Dernière mise à jour de la page le: