Taille et part du marché des communications massives de type machine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

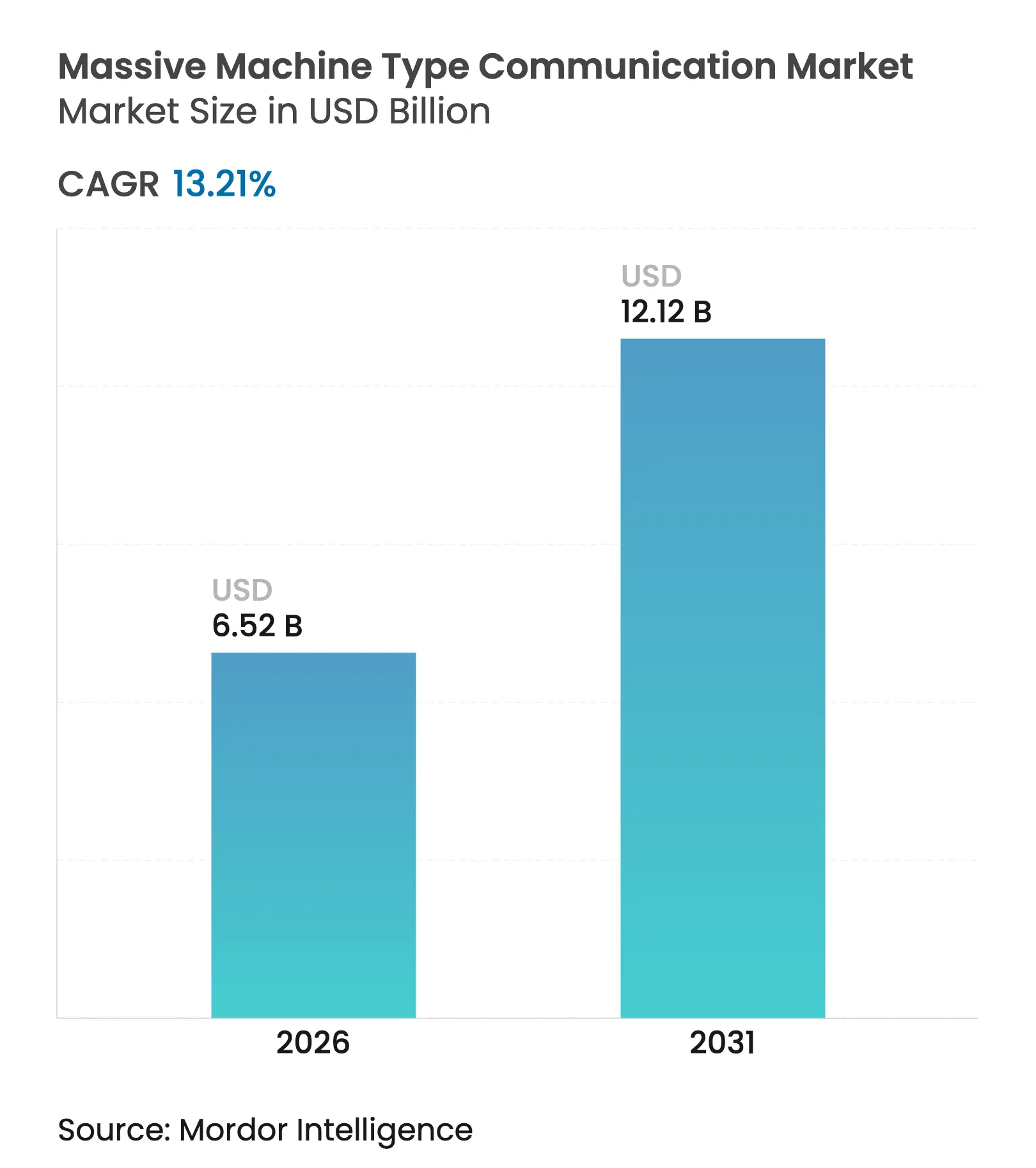

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications massives de type machine par Mordor Intelligence

La taille du marché des communications massives de type machine en 2026 est estimée à 6,52 milliards USD, en hausse par rapport à la valeur de 2025 de 5,76 milliards USD, avec des projections pour 2031 affichant 12,12 milliards USD, progressant à un TCAC de 13,21 % sur la période 2026-2031. Cette progression régulière est façonnée par les opérateurs d'infrastructures et les exploitants industriels qui intègrent des modules NB-IoT, LTE-M et 5G RedCap émergents dans des points d'extrémité qui manquaient auparavant d'une liaison retour fiable. Les déploiements sans fil représentent déjà 79,77 % des connexions et progressent à un rythme de 14,44 % à mesure que les opérateurs étendent la couverture nationale et proposent des offres de découpage réseau. La région Asie-Pacifique conserve la plus grande empreinte régionale, capturant 45,7 % des revenus en 2024, tandis que les réseaux cellulaires privés gagnent du terrain à mesure que les fabricants cherchent à contrôler pleinement le flux de données et la latence. La concurrence s'intensifie à mesure que les fournisseurs d'infrastructure intègrent le support RedCap dans les mises à niveau 5G autonome et que les fournisseurs de puces réduisent les budgets d'alimentation en mode veille en dessous de 100 mW, établissant un nouveau seuil de référence pour les capteurs alimentés par batterie.

Principaux enseignements du rapport

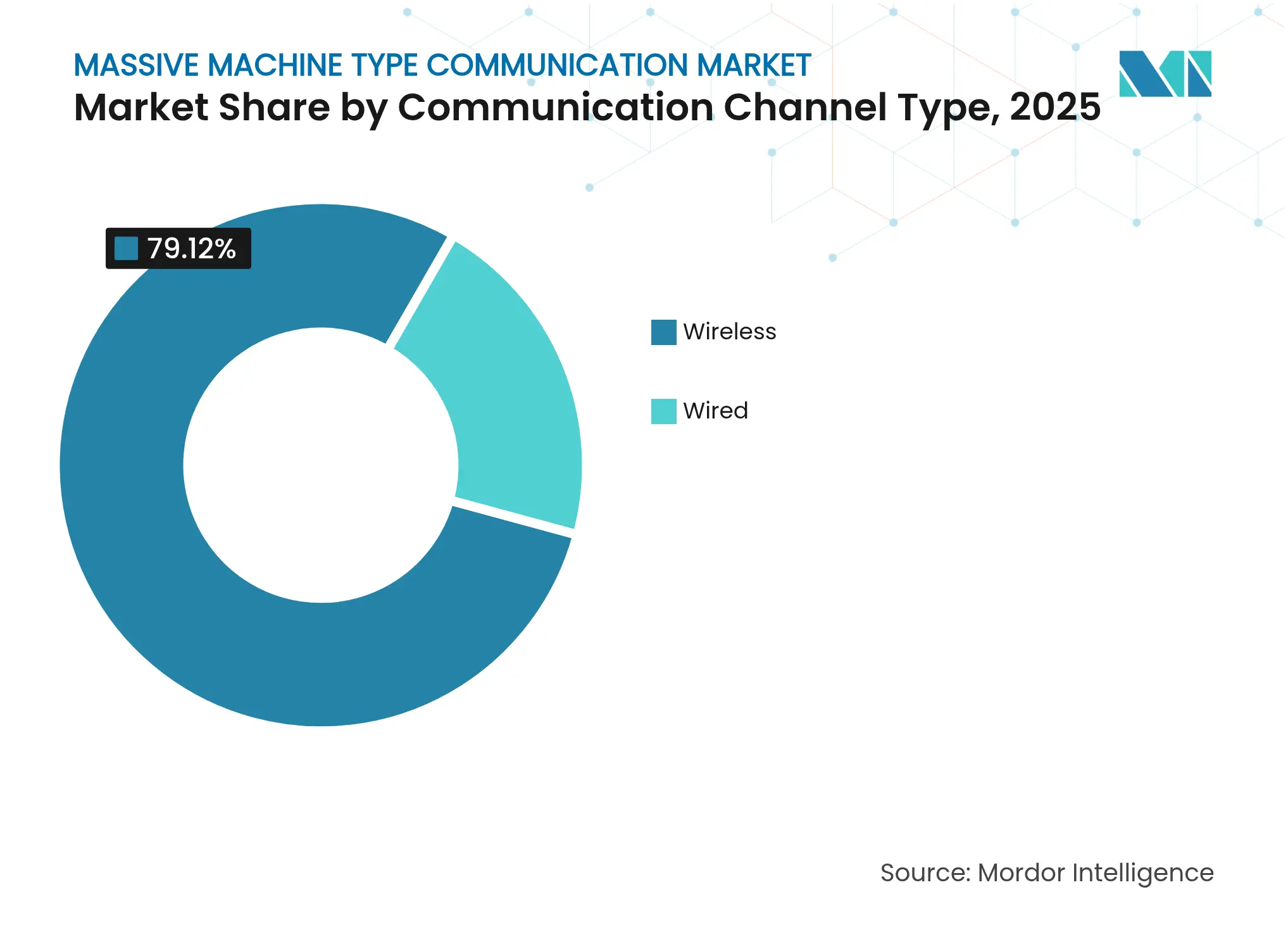

- Par type de canal de communication, la connectivité sans fil a dominé avec 79,12 % de la part du marché des communications massives de type machine en 2025 et progresse à un TCAC de 14,02 % jusqu'en 2031.

- Par technologie de connectivité, le NB-IoT détenait 47,83 % de la taille du marché des communications massives de type machine en 2025, tandis que le 5G RedCap devrait se développer à un TCAC de 14,95 % jusqu'en 2031.

- Par modèle de déploiement, les réseaux publics représentaient 63,92 % des revenus en 2025, tandis que les réseaux privés enregistrent le TCAC le plus rapide de 14,35 % jusqu'en 2031.

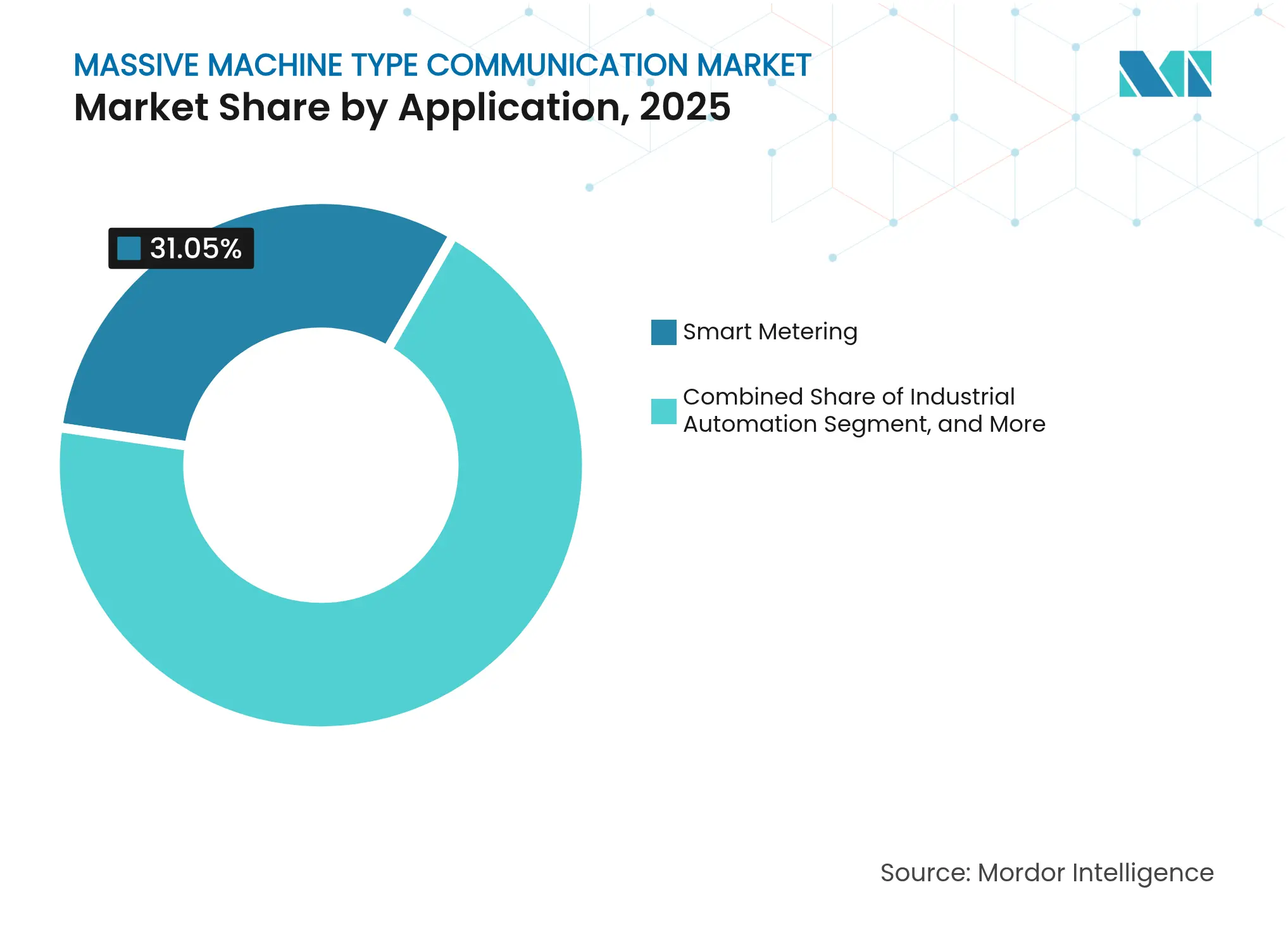

- Par application, le comptage intelligent a capturé 31,05 % des dépenses en 2025, tandis que l'automatisation industrielle progresse au TCAC le plus élevé de 15,22 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur manufacturier affichera un TCAC de 15,54 % de 2026 à 2031, surpassant les services publics, qui représentaient 26,12 % des dépenses en 2025.

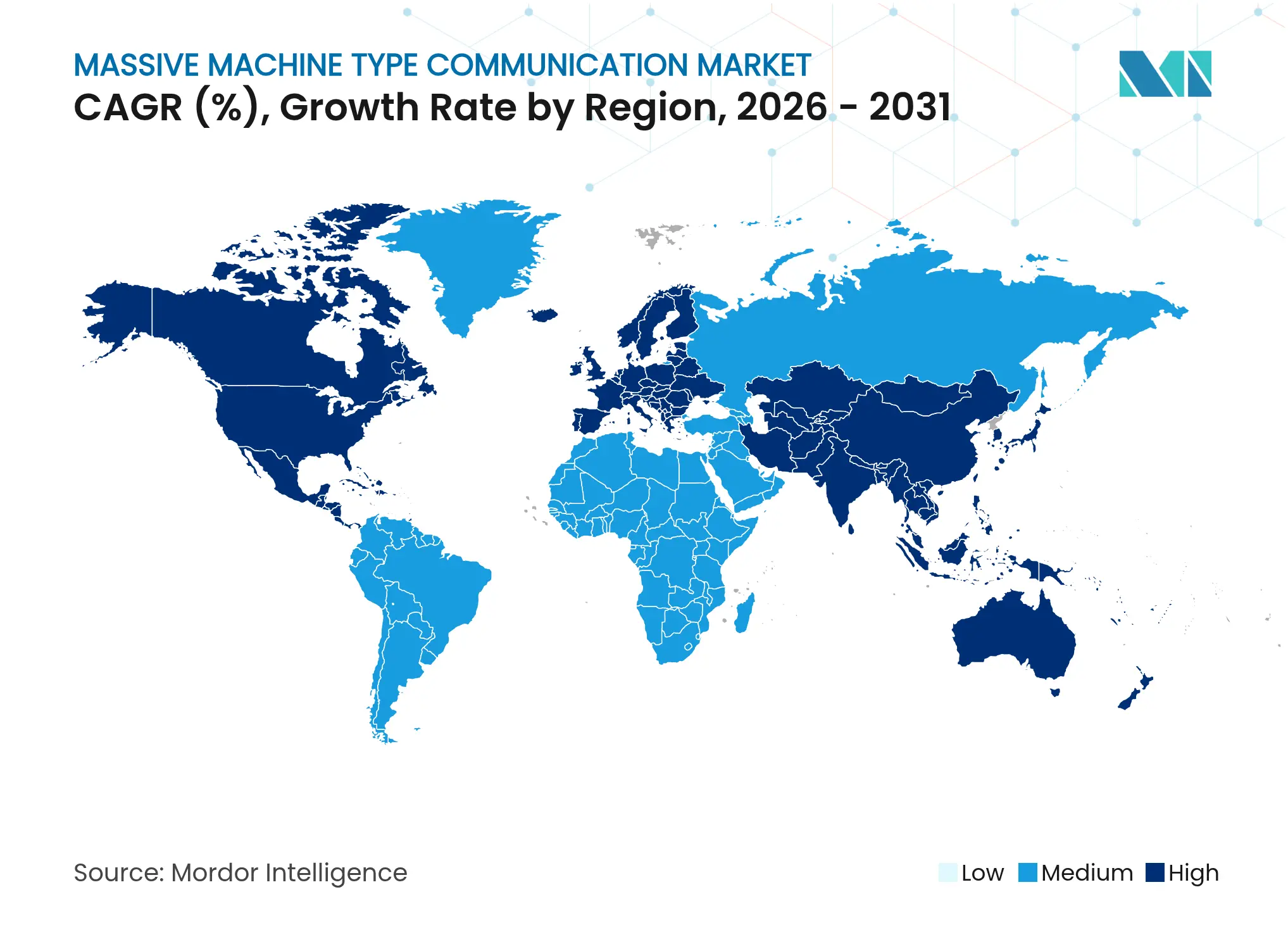

- Par région, l'Asie-Pacifique représentait 45,12 % des revenus en 2025 et est en bonne voie pour un TCAC de 14,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des communications massives de type machine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements croissants de réseaux 5G accélérant l'adoption des MMTC | +3.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Prolifération de capteurs et de modules IoT à faible coût | +2.8% | Mondial, fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de villes intelligentes pilotés par les gouvernements dans le monde entier | +2.4% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques dans l'automatisation industrielle | +2.1% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Liaison retour NB-IoT par satellite pour les actifs distants | +1.5% | Mondial, clé dans les régions minières d'Australie, d'Afrique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Puces à récupération d'énergie permettant des appareils sans batterie | +1.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants de réseaux 5G accélérant l'adoption des MMTC

Soixante opérateurs disposaient de réseaux 5G autonomes actifs fin 2024, et beaucoup ont associé ces déploiements à des radios compatibles RedCap qui comblent le fossé entre l'IoT à bande étroite et les fonctionnalités complètes. China Mobile à elle seule a activé plus de 600 000 stations de base RedCap dans 200 villes, offrant aux entreprises industrielles une latence déterministe et des débits de liaison montante jusqu'alors inaccessibles sur les LPWAN. Les coûts des modules sont passés de 30 USD en 2023 à 20 USD en 2024, faisant basculer les décisions d'investissement vers des appareils cellulaires qui garantissent la qualité de service. Les régulateurs ajoutent de l'élan : le ministère chinois de l'Industrie et des Technologies de l'information exige que 100 villes de niveau préfectoral accueillent une infrastructure RedCap d'ici fin 2025, garantissant une demande continue.[1]Ministère de l'Industrie et des Technologies de l'information, "Mandats de déploiement RedCap," miit.gov.cn Les opérateurs regroupent également le RedCap avec le découpage réseau, permettant aux services publics de pré-réserver du spectre pour les pics de relevés de compteurs intelligents lors des pointes de facturation.

Prolifération de capteurs et de modules IoT à faible coût

Les prix des modules NB-IoT sont tombés en dessous de 3 USD en 2024, les fabricants chinois ayant porté la production à plus de 500 millions d'unités cumulées. Ce seuil permet aux services publics d'intégrer des radios cellulaires dans les compteurs d'eau, de gaz et d'électricité tout en restant dans un budget matériel plafonné à 5 USD. Le modem RedCap Snapdragon X35 de Qualcomm et le 9207 orienté LTE-M, présentés en mars 2025, abaissent encore les barrières à l'entrée pour les projets de suivi d'actifs et de maintenance prédictive en offrant une durée de vie de la batterie de 10 ans sur une alimentation par pile bouton. Les puces hybrides telles que le Monarch 2 GM02S de Sequans combinent NB-IoT et LTE-M sur une seule puce, réduisant la surface de la carte pour les dispositifs de santé portables. À mesure que le matériel diminue en coût, les opérateurs proposent désormais une connectivité à environ 0,50 USD par appareil et par an, plaçant le marché des communications massives de type machine au même niveau que les LPWAN sans licence en coût total.

Programmes de villes intelligentes pilotés par les gouvernements dans le monde entier

Le quatrième plan de villes intelligentes de la Corée du Sud alloue 1 200 milliards KRW (900 millions USD) à l'éclairage public cellulaire, aux capteurs de gestion des déchets et de qualité de l'air dans 25 municipalités entre 2024 et 2028. Le programme 5G de village intelligent de l'Inde relie les cliniques rurales et les coopératives via NB-IoT et LTE-M, générant 50 000 connexions actives au cours de ses six premiers mois. La Thaïlande, Singapour et le Japon attachent tous des financements ou des mandats à l'infrastructure IoT dans les nouveaux développements urbains, offrant aux intégrateurs une certitude de revenus pluriannuelle. Ces initiatives publiques raccourcissent les délais de retour sur investissement pour les fournisseurs et éliminent le risque côté demande, accélérant le marché des communications massives de type machine en ancrant des déploiements d'appareils prévisibles.

Adoption des jumeaux numériques dans l'automatisation industrielle

Les plateformes de jumeaux numériques nécessitent une latence aller-retour inférieure à 50 millisecondes et un débit de liaison montante supérieur à 10 Mbps pour la synchronisation en temps réel — des paramètres satisfaits uniquement par le 5G RedCap ou le Wi-Fi 6E dans des zones de couverture contrôlées. Siemens a intégré sa suite Xcelerator avec AWS IoT Core pour ingérer les données des capteurs des usines et exécuter des modèles prédictifs en direct. Wanhua Chemical a signalé 12 % d'économies d'énergie après avoir relié 5 000 terminaux RedCap à des jumeaux numériques qui affinent les températures des réacteurs. Les constructeurs automobiles européens exploitent des réseaux 5G privés pour garantir une latence inférieure à 10 millisecondes pour les bras robotiques, démontrant les cas d'usage industriels à haute valeur ajoutée qui propulsent le marché des communications massives de type machine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques d'allocation de spectre fragmentées entre les régions | −1.8% | Europe, Amérique du Nord, marchés émergents | Moyen terme (2-4 ans) |

| Contraintes élevées de budget d'alimentation dans les déploiements à grande échelle | −1.2% | Services publics mondiaux et agriculture | Court terme (≤ 2 ans) |

| Vulnérabilités de sécurité dans les nœuds d'extrémité à très faible coût | −0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Déficit de compétences dans la gestion de milliards d'appareils IoT cellulaires | −0.7% | Marchés émergents dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques d'allocation de spectre fragmentées entre les régions

L'Europe normalise les bandes 8, 20 et 28 pour le NB-IoT, tandis que l'Amérique du Nord s'appuie sur les bandes 5, 12 et 13, obligeant les fournisseurs à expédier plusieurs variantes matérielles et augmentant le coût des nomenclatures de matériaux jusqu'à 30 %. Le patchwork qui en résulte complique l'itinérance, laisse les entreprises gérer des appareils double mode et réduit les économies d'échelle qui abaisseraient autrement les prix des équipements du marché des communications massives de type machine. La décision d'AT&T de mettre fin au NB-IoT et de réaffecter la bande 5 à la 5G en bande médiane souligne la vulnérabilité des capteurs aux stratégies spectrales des opérateurs. Sans harmonisation mondiale, les concepteurs de modules doivent couvrir leurs paris sur NB-IoT, LTE-M et RedCap, ajoutant complexité et coût.

Vulnérabilités de sécurité dans les nœuds d'extrémité à très faible coût

En 2024, l'Agence américaine de cybersécurité et de sécurité des infrastructures a émis 14 alertes couvrant les identifiants par défaut et les microprogrammes non corrigés dans les passerelles IoT industrielles. La loi européenne sur la cyberrésilience resserre les règles en imposant le démarrage sécurisé, les mises à jour chiffrées et les processus de divulgation documentés, augmentant les coûts de conformité d'environ 20 % pour les modules d'entrée de gamme.[2]Commission européenne, "Loi sur la cyberrésilience," ec.europa.eu Les botnets de type Mirai restent actifs, 100 000 appareils piratés ayant endommagé les services de villes intelligentes l'année dernière. Les entreprises font donc face à un compromis entre un matériel à moins de 3 USD et la surcharge de sécurité qui raccourcit la durée de vie de la batterie, ralentissant certains déploiements du marché des communications massives de type machine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de canal de communication : le sans-fil domine grâce à l'économie des infrastructures

La connectivité sans fil a capturé 79,12 % de la part du marché des communications massives de type machine en 2025 et maintient une trajectoire de croissance de 14,02 % à mesure que les services publics privilégient le NB-IoT et le LTE-M plutôt que la pose coûteuse de câbles. Les opérateurs proposent des forfaits à partir de 0,50 USD par nœud et par an, entraînant une réduction de 70 % du coût total de possession par rapport aux raccordements en fibre optique vers des compteurs dispersés. La liaison retour par satellite normalisée dans la version 17 du 3GPP étend la portée aux 15 % du territoire où les tours restent impraticables, ajoutant de nouveaux revenus pour les opérateurs dans l'agriculture et l'exploitation minière.

La fibre et l'Ethernet persistent là où la latence inférieure à la milliseconde et le débit multi-gigabit sont indispensables, comme dans les centres de données et les lignes de production automobiles. Même ainsi, le 5G RedCap offre désormais un débit de liaison montante maximal de 1 Gbps dans le cadre de garanties de découpage réseau, réduisant l'écart de performance avec les connexions filaires. À mesure que les modules RedCap restent en dessous de 20 USD et que les puces à récupération d'énergie suppriment la nécessité de remplacer les batteries, les analystes s'attendent à ce que la taille du marché des communications massives de type machine pour les déploiements sans fil approche 10,02 milliards USD d'ici 2031.

Par technologie de connectivité : le RedCap perturbe la prééminence du NB-IoT

Le NB-IoT conserve une part de 47,83 % de la taille du marché des communications massives de type machine grâce à des écosystèmes de modules matures et une couverture quasi universelle en Chine. Pourtant, l'automatisation industrielle et les systèmes de villes intelligentes migrent déjà vers le 5G RedCap pour répondre aux besoins de latence inférieure à 50 millisecondes et de liaison montante à 10 Mbps. Les 600 000 radios RedCap de China Mobile offrent un modèle que d'autres suivront, tandis que les coûts des modules devraient atteindre 10 USD en 2027 alors que les volumes dépassent 50 millions d'unités.

Le LTE-M défend sa position en Amérique du Nord grâce au support de la voix et de la mobilité, notamment dans la surveillance des flottes. Les puces double mode comme le Monarch 2 de Sequans facilitent les transitions si les opérateurs désaffectent les bandes NB-IoT. Le Wi-Fi 6/6E, à 16,74 %, prospère dans les applications de bâtiments intelligents en intérieur où les entreprises possèdent le spectre mais renoncent aux garanties de service de qualité opérateur. L'interaction entre ces types d'accès maintient le marché des communications massives de type machine dynamique mais fragmenté.

Par modèle de déploiement : les réseaux privés gagnent du terrain face aux préoccupations de souveraineté

Les réseaux publics représentent 63,92 % des dépenses de 2025, mais les déploiements de 5G privée progressent à 14,35 % car les usines et les sites énergétiques exigent des performances déterministes et la souveraineté des données. Les réglementations allemandes permettent aux entreprises d'obtenir une licence de spectre local 3,7-3,8 GHz, et plus de 200 entreprises exploitent désormais des systèmes privés, dont Bosch et BMW. Aux États-Unis, le département de la Défense a réservé 600 millions USD pour la 5G privée sur les bases militaires, témoignant de la confiance institutionnelle dans le modèle.

Les approches hybrides combinent la couverture publique nationale avec des micro-cœurs de réseau sur site, permettant aux partenaires logistiques d'itinérer tout en préservant la latence en entrepôt. Cette architecture est particulièrement attractive dans le secteur des communications massives de type machine pour les applications qui couvrent à la fois les planchers de production et les couloirs de distribution. À mesure que les cadres de location de spectre arrivent à maturité, les analystes s'attendent à ce que les réseaux privés revendiquent plus de 34,15 % des revenus d'ici 2031.

Par application : l'automatisation industrielle dépasse le comptage intelligent

Le comptage intelligent représente toujours 31,05 % des revenus, mais la croissance se modère à mesure que de nombreux services publics achèvent le remplacement des systèmes de relevé automatique de compteurs de première génération. À l'inverse, l'automatisation industrielle croît de 15,22 % par an grâce aux jumeaux numériques qui réduisent les temps d'arrêt de 30 %. Les premiers adoptants tels que Wanhua Chemical ont économisé 12 % d'énergie dans les réacteurs pétrochimiques, prouvant un retour sur investissement direct. Le suivi d'actifs détient 21,64 % de part en connectant les conteneurs au-delà des frontières, tirant parti des fonctionnalités d'économie d'énergie du LTE-M avec un repli vocal pour l'assistance aux conducteurs.

L'agriculture intelligente et les bâtiments intelligents contribuent chacun à des tranches à deux chiffres bas, bénéficiant de capteurs à récupération d'énergie qui suppriment les frais de maintenance. Les analystes prévoient que la taille du marché des communications massives de type machine liée à l'automatisation industrielle dépassera 3,28 milliards USD d'ici 2031, alors que davantage d'usines considèrent le flux de données en temps réel comme une infrastructure essentielle.

Par secteur d'utilisation final : le secteur manufacturier progresse grâce à l'adoption des jumeaux numériques

Les services publics ont consacré 26,12 % des dépenses de 2025 pour permettre la déconnexion à distance et les tarifs selon l'heure d'utilisation. Le secteur manufacturier, cependant, s'accélère à un TCAC de 15,54 % à mesure que les cas d'usage de maintenance prédictive et d'inspection qualité se multiplient. Bosch, BMW et d'autres adoptants prouvent que le couplage de capteurs cellulaires à l'analytique cloud améliore l'efficacité globale des équipements de plusieurs points de pourcentage.

Le transport et la logistique, avec 19,74 % de part, s'appuient sur la connectivité du marché des communications massives de type machine pour réduire les vols et les pertes dues à la rupture de la chaîne du froid. L'énergie, l'exploitation minière, la santé, l'agriculture et l'électronique grand public constituent le reste. Avec 400 mines mondiales testant la 5G pour la sécurité souterraine et les diagnostics à distance, les secteurs industriels orientent collectivement les revenus futurs davantage que les gadgets grand public.

Analyse géographique

L'Asie-Pacifique a généré 45,12 % des revenus en 2025 et est sur une trajectoire de TCAC de 14,18 % vers 2031. La Chine propulse cette avance avec 2,3 milliards de connexions IoT cellulaires, soutenues par des mandats exigeant que chaque ville de niveau préfectoral déploie une infrastructure RedCap. Le programme Village Intelligent de l'Inde et les subventions spectrales japonaises axées sur les PME montrent comment le financement public ancre la demande, tandis que l'Australie s'appuie sur le NB-IoT par satellite pour la surveillance du bétail sur de vastes ranchs.

L'Amérique du Nord détient 28,08 % de part de marché. AT&T a migré ses abonnés NB-IoT vers le LTE-M début 2025, une décision qui souligne le risque de réaffectation de spectre mais ouvre également la voie à l'adoption du RedCap. Le partenariat de Verizon avec Skylo a ajouté une couche satellite pour l'Alaska et les plateformes pétrolières offshore, étendant la portée là où les tours ne sont pas rentables. Le Canada et le Mexique ont tous deux alloué des fréquences en bande médiane adaptées à la 5G privée, reflétant la propriété croissante de la connectivité par les entreprises.

L'Europe représente 20,02 % des revenus dans un contexte d'impulsions réglementaires équilibrées et d'initiatives des opérateurs. L'appel d'offres RedCap de Vodafone portant sur 170 000 sites signale que les multinationales bénéficieront bientôt d'un service uniforme dans toute la région. L'Allemagne et la France ont ouvert des bandes dédiées aux réseaux privés, permettant aux usines de contourner l'infrastructure publique et d'affiner les garanties de latence. La loi européenne sur la cyberrésilience relève les niveaux de sécurité de base, ce qui pourrait ralentir les importations de modules à très faible coût mais renforcer la confiance parmi les acheteurs industriels.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble environ 6,78 % des revenus actuels, mais les déploiements de compteurs intelligents et les projets pilotes agricoles au Chili, au Brésil, aux Émirats arabes unis et en Afrique du Sud illustrent un intérêt croissant. Le NB-IoT par satellite est particulièrement attrayant dans les ceintures minières du Pérou et les champs aurifères du Ghana, où les déploiements terrestres sont encore à des années de distance.

Paysage concurrentiel

Le marché des communications massives de type machine présente une concentration modérée. Huawei, Ericsson et Nokia fournissent collectivement environ 60 % des équipements de stations de base, tandis que Qualcomm, Intel et Samsung commandent environ 70 % des revenus des modems. Chaque fournisseur intègre désormais le RedCap dans ses lignes de produits principales, garantissant la parité des fonctionnalités et réduisant le risque d'adoption pour les opérateurs.[3]Huawei Technologies, "Infrastructure Net5.5G et RedCap," huawei.com

Les opérateurs mobiles adoptent des stratégies mixtes. Vodafone et Deutsche Telekom regroupent la connectivité avec la gestion des appareils pour résister aux incursions des hyperscalers. AT&T et Verizon se concentrent sur l'efficacité spectrale, libérant les fréquences basses pour la 5G en bande médiane tout en incitant les clients à migrer vers le LTE-M et le RedCap. Ces mouvements créent des ouvertures pour les fournisseurs de modules double mode qui atténuent les chocs liés aux changements technologiques.

Les spécialistes des composants diversifient leurs solutions. e-peas et STMicroelectronics proposent des puces à récupération d'énergie qui réduisent les coûts de maintenance pour les projets d'un million de nœuds, tandis que Sequans canalise les fonds France 2030 vers des modems eRedCap à moins de 10 USD. L'intégration de Sierra Wireless par Semtech offre aux clients des options hybrides cellulaires-LoRaWAN pour se prémunir contre les lacunes de couverture des opérateurs. À mesure que les accords de niveau de service se resserrent, les couches d'orchestration logicielle, et pas seulement le matériel, deviennent des facteurs de différenciation essentiels.

Leaders du secteur des communications massives de type machine

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Cisco Systems, Inc.

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Qualcomm a annoncé une gamme de modems IoT industriels comprenant le Snapdragon X35 pour le 5G RedCap et le 9207 pour le LTE-M, ciblant les cas d'usage nécessitant une durée de vie de la batterie de 10 ans et une liaison montante de 10 à 100 Mbps.

- Février 2025 : Vodafone a émis un appel d'offres couvrant 170 000 sites compatibles RedCap en Afrique et en Europe, signalant un engagement pluriannuel de 500 millions USD pour une connectivité déterministe.

- Janvier 2025 : AT&T a mis fin au service NB-IoT aux États-Unis, migrant les abonnés vers le LTE-M après avoir réaffecté le spectre de la bande 5 à la 5G en bande médiane.

- Décembre 2024 : China Mobile a déployé plus de 600 000 stations de base RedCap dans 200 villes, complétant le plus grand déploiement mondial en partenariat avec Huawei.

Portée du rapport mondial sur le marché des communications massives de type machine

La communication massive de type machine (MTC), également connue sous le nom de communication massive entre machines (MMC) ou communication massive de machine à machine, est un type de communication entre machines sur des réseaux filaires ou sans fil où la génération de données, l'échange d'informations et l'actionnement se produisent avec une intervention humaine minimale ou nulle.

Le rapport sur le marché des communications massives de type machine est segmenté par type de canal de communication (filaire, sans fil), technologie de connectivité (NB-IoT, LTE-M, 5G NR RedCap, Wi-Fi 6/6E), modèle de déploiement (réseau public, réseau privé, réseau hybride), application (comptage intelligent, suivi d'actifs, automatisation industrielle, agriculture intelligente, bâtiments intelligents), secteur d'utilisation final (services publics, transport et logistique, industrie manufacturière, énergie et exploitation minière, santé, agriculture, électronique grand public) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| NB-IoT |

| LTE-M |

| 5G NR RedCap |

| Wi-Fi 6 / 6E |

| Réseau public |

| Réseau privé |

| Réseau hybride |

| Comptage intelligent |

| Suivi d'actifs |

| Automatisation industrielle |

| Agriculture intelligente |

| Bâtiments intelligents |

| Services publics |

| Transport et logistique |

| Industrie manufacturière |

| Énergie et exploitation minière |

| Santé |

| Agriculture |

| Électronique grand public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de canal de communication | Filaire | ||

| Sans fil | |||

| Par technologie de connectivité | NB-IoT | ||

| LTE-M | |||

| 5G NR RedCap | |||

| Wi-Fi 6 / 6E | |||

| Par modèle de déploiement | Réseau public | ||

| Réseau privé | |||

| Réseau hybride | |||

| Par application | Comptage intelligent | ||

| Suivi d'actifs | |||

| Automatisation industrielle | |||

| Agriculture intelligente | |||

| Bâtiments intelligents | |||

| Par secteur d'utilisation final | Services publics | ||

| Transport et logistique | |||

| Industrie manufacturière | |||

| Énergie et exploitation minière | |||

| Santé | |||

| Agriculture | |||

| Électronique grand public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des communications massives de type machine ?

La taille du marché des communications massives de type machine est de 6,52 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique est en tête avec 45,12 % des revenus mondiaux en 2025 et maintient le TCAC prévisionnel le plus rapide de 14,18 %.

Quelle technologie connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le 5G RedCap devrait progresser à un TCAC de 14,95 % à mesure que les applications industrielles et de villes intelligentes exigent des vitesses de liaison montante plus élevées et une latence plus faible.

Pourquoi les réseaux 5G privés gagnent-ils du terrain ?

Les fabricants et les entreprises énergétiques déploient des réseaux privés pour garantir une latence déterministe et la souveraineté des données, ce qui entraîne un TCAC de 14,35 % dans ce segment.

Qu'est-ce qui freine l'adoption plus large du NB-IoT ?

Les allocations de spectre fragmentées et les décisions de réaffectation des opérateurs ont accru la complexité des modules et rendu certains appareils monobande obsolètes, ralentissant les nouveaux déploiements NB-IoT. Les allocations de spectre fragmentées et les décisions de réaffectation des opérateurs ont accru la complexité des modules et rendu certains appareils monobande obsolètes, ralentissant les nouveaux déploiements NB-IoT.

Quel est l'impact des puces à récupération d'énergie sur les déploiements de MMTC ?

Les appareils à récupération d'énergie suppriment la logistique de remplacement des batteries, réduisant les coûts de maintenance dans les projets dépassant 10 000 nœuds et facilitant les déploiements à grande échelle.

Dernière mise à jour de la page le: