Taille et part du marché de la distribution quantique de clés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

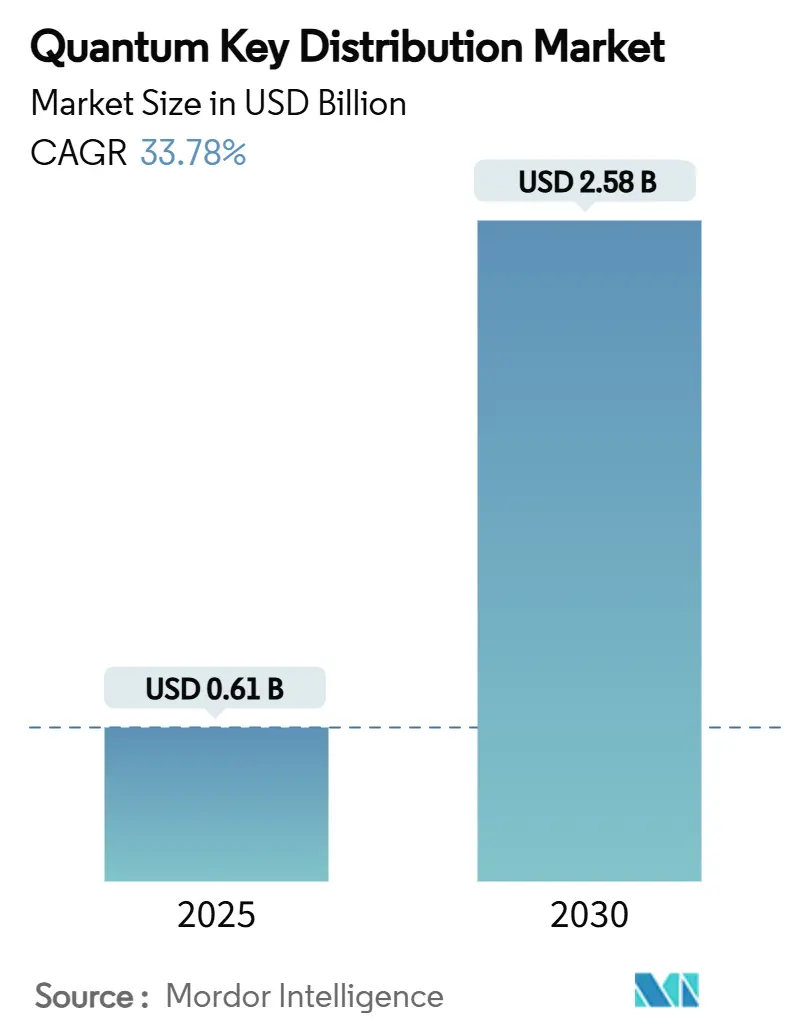

| Taille du Marché (2025) | 0.61 Milliards de dollars |

| Taille du Marché (2030) | 2.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 33.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

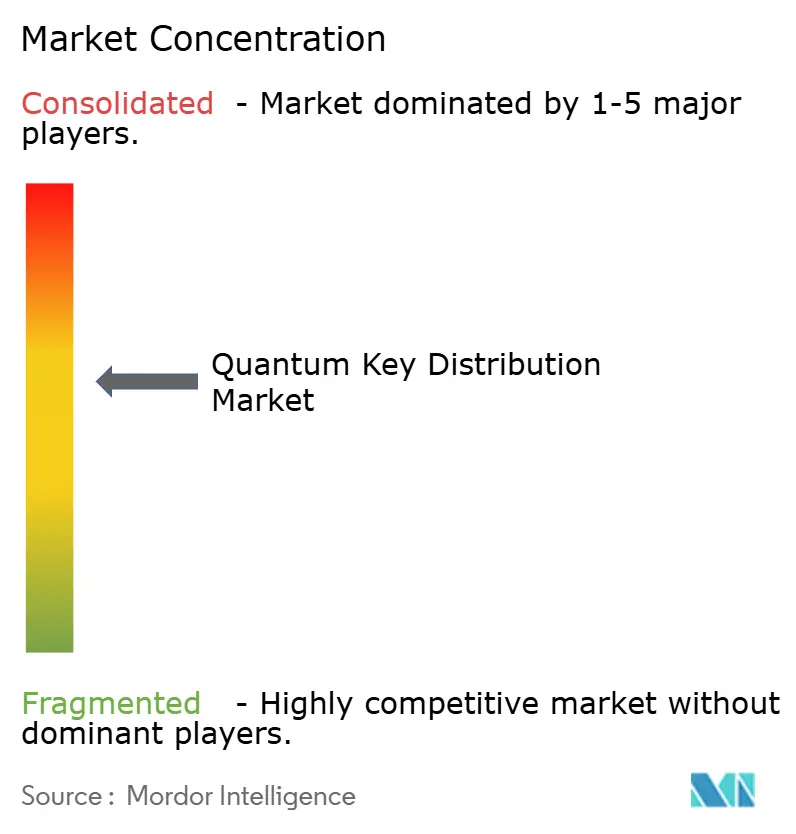

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la distribution quantique de clés par Mordor Intelligence

La taille du marché mondial de la distribution quantique de clés s'établit à 0,61 milliard USD en 2025 et devrait atteindre 2,58 milliards USD d'ici 2030, progressant à un TCAC de 33,78 %. Cette trajectoire ascendante est soutenue par l'urgence croissante en matière de cybersécurité à l'approche du « Jour Q » anticipé, par l'accélération des programmes nationaux de R&D, et par la convergence des infrastructures de télécommunications et satellitaires qui élargit les options de déploiement. Les gouvernements traduisent leurs préoccupations stratégiques en matière de sécurité en projets financés, tandis que les institutions financières et les opérateurs de centres de données s'empressent de renforcer leurs réseaux contre les menaces de type « collecter maintenant, déchiffrer plus tard ». La consolidation des fournisseurs témoigne d'un écosystème en maturation dans lequel des spécialistes quantiques établis fusionnent avec des acteurs de plateformes pour simplifier l'adoption en entreprise. Parallèlement, les initiatives de normalisation telles que le calendrier de cryptographie post-quantique du NIST stimulent les dépenses mondiales de conformité, créant un cercle vertueux d'investissement et d'innovation.

Points clés du rapport

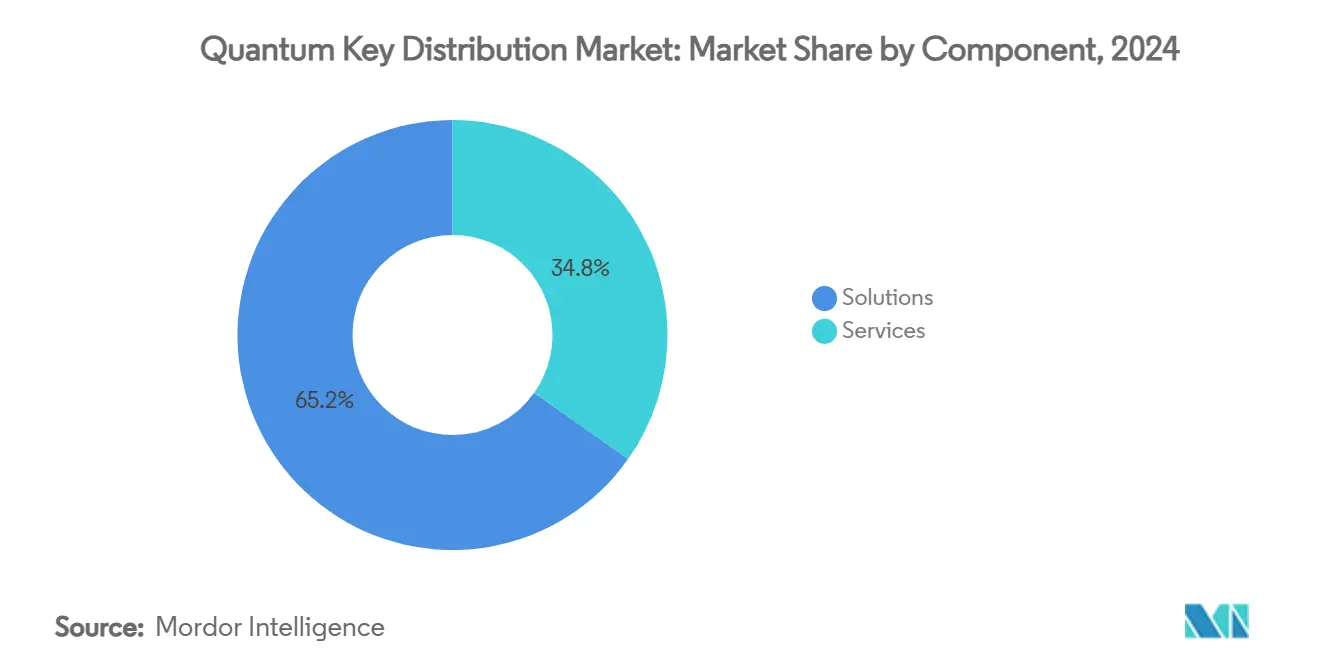

- Par composant, les solutions ont capturé 65,21 % de la part du marché de la distribution quantique de clés en 2024 ; les services devraient se développer à un TCAC de 34,32 % jusqu'en 2030.

- Par mode de déploiement, les systèmes terrestres par fibre ont représenté 58,06 % de la taille du marché de la distribution quantique de clés en 2024, tandis que la QKD par satellite progresse à un TCAC de 35,86 % jusqu'en 2030.

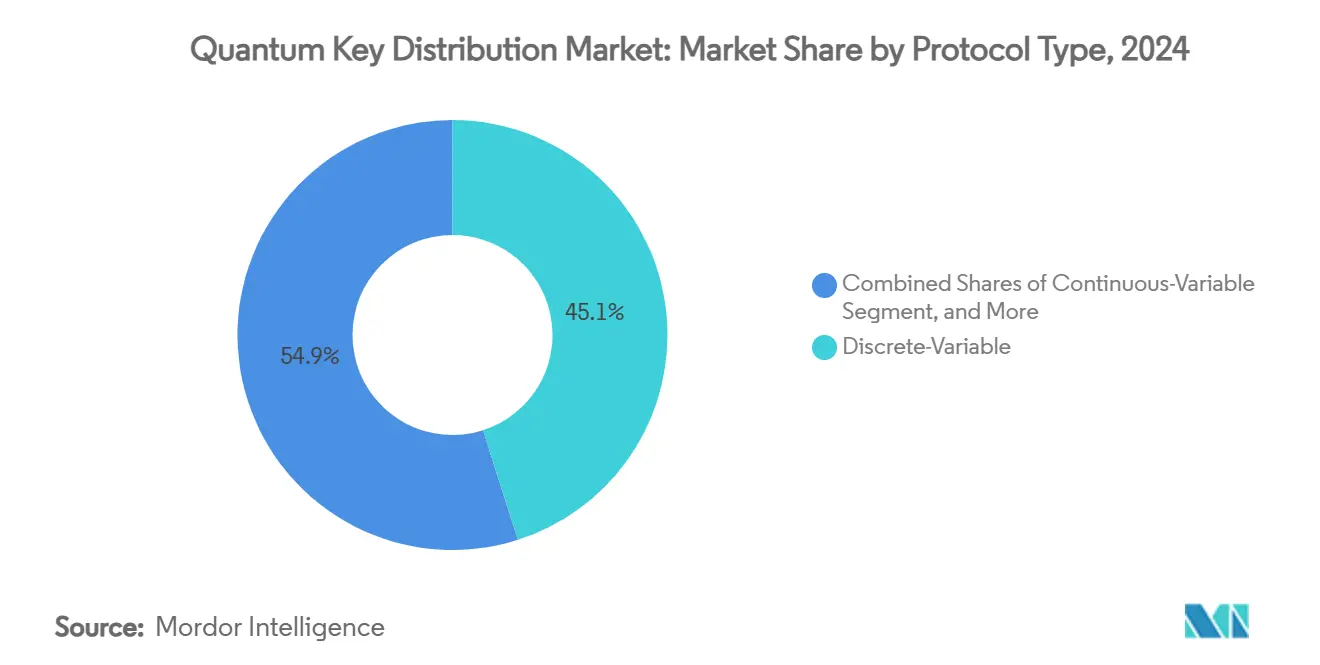

- Par type de protocole, les implémentations BB84/SARG04 ont dominé avec une part de 45,07 % en 2024 ; les systèmes à variable continue devraient croître à un TCAC de 36,41 % sur l'horizon de prévision.

- Par secteur d'utilisation final, le gouvernement et la défense ont détenu 35,23 % de la part des revenus en 2024, tandis que les centres de données et les fournisseurs de services cloud enregistrent le TCAC le plus rapide à 35,27 % jusqu'en 2030.

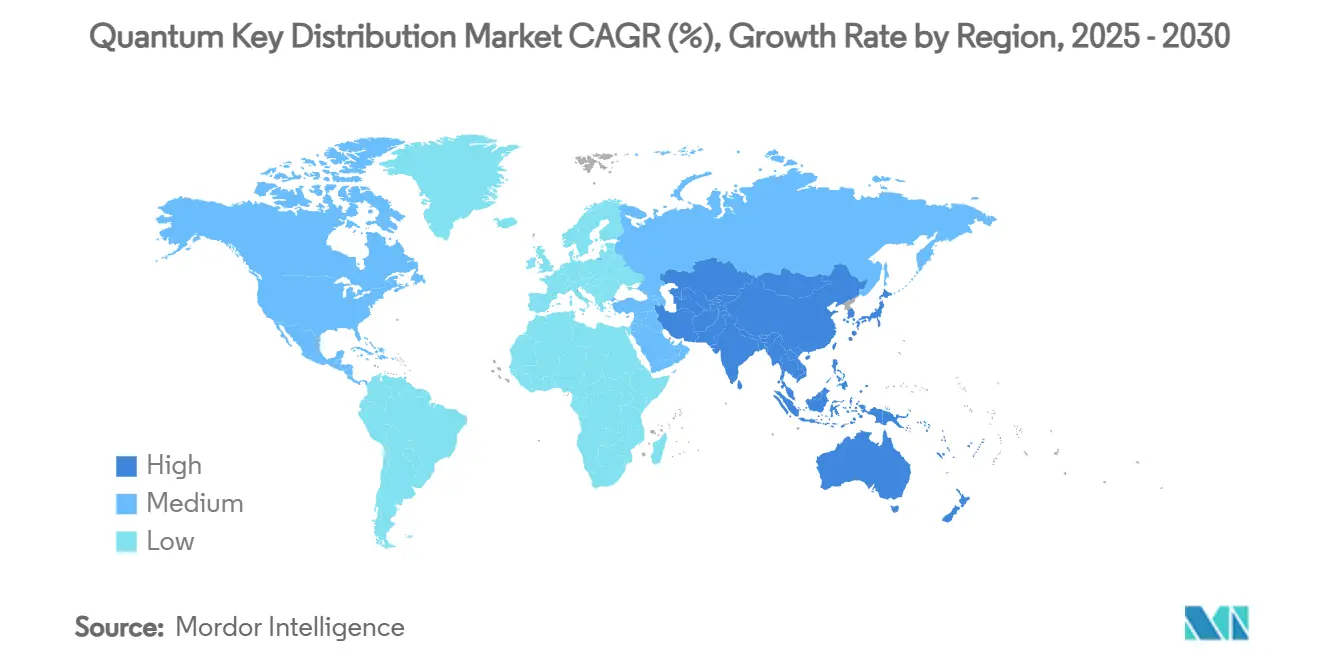

- Par géographie, l'Asie-Pacifique a représenté 32,56 % des revenus en 2024 et devrait afficher un TCAC de 38,36 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Distribution Quantique de Clés*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urgence croissante en matière de cybersécurité à l'approche du « Jour Q » | +8.2% | Mondial, avec priorité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes publics de R&D à grande échelle pour les réseaux quantiques nationaux | +6.8% | Cœur Asie-Pacifique, avec répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Opérateurs de télécommunications intégrant la QKD dans les dorsales fibre existantes | +5.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Constellations de satellites en orbite basse terrestre permettant une couverture QKD mondiale | +4.9% | Mondial, avec focus initial sur les liaisons intercontinentales | Long terme (≥ 4 ans) |

| Interconnexions de centres de données hyperscale adoptant la QKD pour l'agilité cryptographique | +3.7% | Amérique du Nord et Asie-Pacifique, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Règles d'approvisionnement imposant des communications quantiques sécurisées dans les infrastructures critiques | +4.8% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urgence croissante en matière de cybersécurité à l'approche du « Jour Q »

La feuille de route 2024 du NIST impose aux agences fédérales américaines de finaliser leur migration hors de RSA et ECDSA d'ici 2035, déclenchant des plans de transition parallèles dans les secteurs de la défense, des services publics et des opérateurs de télécommunications.[1]Institut national des normes et de la technologie, « Le NIST publie les 3 premiers standards finalisés de chiffrement post-quantique », nist.gov Le projet pilote de change sécurisé par le quantique de HSBC illustre le leadership du secteur financier, protégeant des transactions de 30 millions EUR (32,5 millions USD) contre les attaques quantiques.[2]HSBC, « HSBC ouvre la voie à la protection quantique pour le trading de change piloté par l'IA », hsbc.com La prise de conscience accrue des tactiques de type « collecter maintenant, déchiffrer plus tard » pousse les entreprises à déployer des canaux quantiques sécurisés en parallèle avec la cryptographie post-quantique, accélérant la demande pour le marché de la distribution quantique de clés.

Programmes publics de R&D à grande échelle pour les réseaux quantiques nationaux

La dorsale chinoise relie 16 villes sur 12 000 km, validant la QKD hybride et la cryptographie post-quantique à l'échelle opérationnelle.[3]China Daily, « China Telecom repousse les limites des technologies quantiques », chinadaily.com.cn Le projet NOSTRADAMUS de quatre ans de l'Europe dans le cadre d'EuroQCI prépare une infrastructure de test pour 2026, tandis que le projet allemand QTF-Backbone ajoute un réseau fibre dédié aux signaux quantiques sécurisés. Ces déploiements financés par des fonds publics réduisent le risque commercial, alimentent les écosystèmes de fournisseurs et créent des architectures de référence que les entreprises privées peuvent reproduire.

Opérateurs de télécommunications intégrant la QKD dans les dorsales fibre existantes

Le projet pilote métropolitain de BT à Londres transmet simultanément des données classiques et des clés quantiques sur une seule fibre, prouvant la faisabilité pour les fournisseurs de services à des milliers de clés par seconde. En mars 2025, KDDI et Toshiba ont multiplexé 33,4 Tbps de données avec des clés quantiques sur 80 km, triplant la capacité des approches antérieures. Ces démonstrations permettent aux opérateurs de monétiser une connectivité « quantique sécurisée » premium sans nouveaux déploiements de fibre, propulsant l'adoption des services.

Constellations de satellites en orbite basse terrestre permettant une couverture QKD mondiale

Le microsatellite chinois Jinan-1 a réalisé des échanges de clés sur 13 000 km, confirmant des plateformes de petits satellites économiques pour les liaisons intercontinentales. Le programme QKD-GEO de Thales-Hispasat d'une valeur de 103,5 millions EUR (113,6 millions USD) étend la couverture depuis l'orbite géostationnaire, fusionnant les réseaux satellitaires et terrestres en architectures mondiales hybrides. L'exploitation de l'optique en espace libre et la sélection adaptative de longueur d'onde améliorent la disponibilité des liaisons et les débits de clés sécurisées, élargissant le marché adressable de la distribution quantique de clés.

Analyse de l'Impact des Freins sur le Marché de la Distribution Quantique de Clés*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX/OPEX élevés des équipements QKD et des systèmes de gestion des clés | -7.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pertes de photons et limites de distance sans répéteurs quantiques matures | -5.7% | Mondial, affectant les applications longue distance | Long terme (≥ 4 ans) |

| Manque d'interopérabilité et de normes entre équipements QKD multi-fournisseurs | -4.7% | Mondial, avec accent sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Absence d'authentification quantique sécurisée largement déployée pour compléter la QKD | -3.7% | Mondial, priorité dans les secteurs entreprise et gouvernement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX/OPEX élevés des équipements QKD et des systèmes de gestion des clés

Les composants de précision tels que les détecteurs de photons uniques restent coûteux, limitant l'adoption dans les secteurs sensibles aux prix. Les appliances de gestion des clés nécessitent du personnel spécialisé et une surveillance 24h/24 et 7j/7 pour maintenir la certification, ce qui représente un défi pour les entreprises de taille intermédiaire qui manquent de compétences quantiques. Bien que les prix baissent avec les volumes, les contraintes budgétaires immédiates tempèrent la croissance à court terme du marché de la distribution quantique de clés.

Pertes de photons et limites de distance sans répéteurs quantiques matures

Les liaisons QKD commerciales plafonnent à environ 150 km en fibre en raison de l'atténuation, et les solutions longue distance recourent par défaut à des nœuds de confiance qui introduisent une complexité opérationnelle. Les répéteurs cryogéniques à terres rares sont prometteurs mais restent dans les laboratoires de recherche, maintenant les réseaux continentaux entièrement sans confiance à plusieurs années de distance. Les décisions d'investissement pèsent donc le coût par rapport aux avantages partiels en matière de sécurité, ralentissant les déploiements dans les zones géographiques peu peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Distribution Quantique de Clés

Par composant :

la croissance des services accélère la demande d'intégrationLes solutions ont dominé les revenus avec une part de 65,21 % en 2024, reflétant les piles matérielles et logicielles établies livrées par les fournisseurs en place. Le segment des services devrait toutefois progresser à un TCAC de 34,32 % à mesure que les entreprises recherchent une expertise en conception, certification et opérations gérées. Les services professionnels orchestrent des architectures classiques-quantiques hybrides, comblant les lacunes en compétences tout en assurant la conformité aux normes en évolution. Les opérateurs de télécommunications intègrent la distribution de clés gérée dans leurs centres d'opérations réseau existants, transformant les dépenses en capital en revenus de services récurrents. Cette adoption portée par le conseil soutient l'expansion durable du marché de la distribution quantique de clés.

Les offres de deuxième génération mettent l'accent sur l'automatisation, l'orchestration des politiques et l'intégration transparente avec les outils de gestion des informations et des événements de sécurité (SIEM). La plateforme de services de Toshiba délivre des débits de bits secrets de 300 kb/s avec des probabilités d'échec inférieures à 10^-10, illustrant comment des services logiciels et matériels étroitement couplés réduisent le coût total de possession. À mesure que les entreprises envisagent des cadres quantiques sécurisés à pile complète, la demande se déplace des produits discrets vers des services de cycle de vie clés en main, renforçant le récit de croissance des services au sein du secteur de la distribution quantique de clés.

Par mode de déploiement :

la QKD par satellite défie la domination de la fibreLes systèmes à fibre ont conservé 58,06 % des revenus en 2024, portés par l'infrastructure métropolitaine existante, l'atténuation prévisible et les procédures de maintenance bien maîtrisées. Pourtant, les réseaux satellitaires affichent un TCAC de 35,86 % jusqu'en 2030, catalysés par les constellations LEO et les démonstrateurs GEO imminents qui contournent les contraintes terrestres. Les architectures hybrides combinent le cœur fibre, les liaisons urbaines en espace libre et les dorsales satellitaires, offrant une couverture résiliente et indépendante de la géographie, et augmentant la taille totale du marché de la distribution quantique de clés.

Les avancées technologiques élargissent la viabilité des satellites. Le routage adaptatif de longueur d'onde atténue les pertes atmosphériques, tandis que le pilotage intelligent du faisceau réduit les taux d'erreur sur les bits quantiques de 2,5 % à 0,7 % et augmente le débit de clés sécurisées au-delà de 30 kb/s. Les gouvernements privilégient la QKD par satellite pour la connectivité diplomatique, et les banques mondiales l'envisagent pour les canaux de règlement transfrontaliers. À mesure que la capacité satellitaire augmente, l'écart concurrentiel avec la fibre se réduit, intensifiant la rivalité et stimulant les partenariats intersectoriels.

Par type de protocole :

la variable continue gagne en compatibilité avec les télécommunicationsLes schémas à variable discrète (BB84/SARG04) ont détenu 45,07 % des revenus 2024 grâce à une validation académique approfondie et à des preuves de sécurité claires. Néanmoins, les systèmes à variable continue (CV) enregistrent le TCAC le plus rapide à 36,41 %, tirant parti de la détection cohérente optique standard qui s'aligne sur les équipements des opérateurs de télécommunications. La CV-QKD élimine les coûteux détecteurs de photons uniques, réduisant le capex et facilitant l'intégration dans les dorsales à multiplexage par répartition en longueur d'onde dense (DWDM). Les puces photoniques intégrées CV ont démontré des débits de clés à l'échelle du gigabit sur des liaisons de 10 km, soulignant leur maturité commerciale.

La CV-QKD à modulation discrète améliore la robustesse sous bruit de canal, tandis que la réconciliation par code polaire réduit la surcharge. Les protocoles E91 basés sur l'intrication restent de niche, appréciés pour la recherche fondamentale et la sécurité prouvable, mais freinés par la complexité opérationnelle. Les fournisseurs livrent désormais des émetteurs-récepteurs multi-protocoles, permettant aux clients de basculer entre les modes DV et CV, une flexibilité qui amplifie la part de marché totale de la distribution quantique de clés dans des cas d'usage diversifiés.

Par secteur d'utilisation final :

les centres de données stimulent l'adoption en entrepriseLe gouvernement et la défense ont conservé la part dominante de 35,23 % en 2024, portés par les mandats de sécurité nationale et les exigences des réseaux classifiés. Pourtant, le segment des centres de données et des fournisseurs de services cloud prend la tête de la croissance à un TCAC de 35,27 % à mesure que les hyperscalers renforcent le trafic intra-cluster. Des études de faisabilité décrivent des topologies de déploiement QKD modulaires combinant fibre noire et photonique intégrée pour les baies haute densité.

Les institutions BFSI accélèrent les déploiements pour protéger les transactions à haute valeur ; le projet pilote de change de HSBC a prouvé la compatibilité avec le trading en direct. Les applications de santé sécurisent les référentiels génomiques et d'essais cliniques, en conformité avec les réglementations sur la vie privée. Les entreprises industrielles explorent les liaisons SCADA protégées par QKD pour atténuer les violations des technologies opérationnelles. Chaque secteur vertical ajoute une demande incrémentale, poussant le marché de la distribution quantique de clés vers le grand public des entreprises.

Analyse géographique

Marché de la Distribution Quantique de Clés en APAC

L'Asie-Pacifique a représenté 32,56 % du marché de la Distribution Quantique de Clés en 2024 et devrait se développer à un CAGR de 38,36 %. L'investissement étatique de 15 milliards USD de la Chine a créé le plus grand réseau quantique opérationnel au monde, couvrant 12 000 km, une vitrine en conditions réelles d'une architecture hybride de Distribution Quantique de Clés et de cryptographie post-quantique. Le Japon développe un transport crypto-agile capable de basculer de manière transparente entre les algorithmes, tandis que le NQSN+ de Singapour canalise 100 millions SGD (73,6 millions USD) vers des pilotes industriels. Ces programmes coordonnés favorisent les écosystèmes de fournisseurs et accélèrent la commercialisation.

Marché de la Distribution Quantique de Clés en Amérique du Nord et en Océanie

L'Amérique du Nord accorde la priorité aux normes et à la certitude réglementaire. Le calendrier du NIST contraint les agences fédérales à achever une migration progressive d'ici 2035, favorisant un écosystème de fournisseurs alignés sur des certifications rigoureuses. Les flux de capitaux privés renforcent les dépenses publiques ; la collaboration de 620 millions USD de PSiQuantum avec l'Australie ancre un échange transfrontalier de talents et de propriété intellectuelle qui renforce en définitive les déploiements régionaux. Les bancs d'essai financés par l'industrie valident l'interopérabilité entre fournisseurs, réduisant le risque d'approvisionnement pour les opérateurs d'infrastructures critiques.

Marché de la Distribution Quantique de Clés en Europe

L'Europe adopte une position d'infrastructure coordonnée. L'EuroQCI vise des dorsales nationales contiguës, renforcées par le programme de satellite GEO de Thales-Hispasat offrant une couverture à l'échelle du continent. La dorsale QTF planifiée par l'Allemagne positionne le pays en faveur de la souveraineté technologique et sert de modèle pour les nations voisines. Les pilotes d'interopérabilité menés par BT, Orange et Deutsche Telekom génèrent des référentiels de bonnes pratiques, abaissant les barrières à une adoption plus large et élargissant la taille du marché de la Distribution Quantique de Clés à travers le continent.

Paysage concurrentiel

Le marché de la distribution quantique de clés présente une concentration modérée, les acteurs en place poursuivant une montée en échelle par acquisitions tandis que les entrants de niche ciblent des compétences spécialisées. L'acquisition d'ID Quantique par IonQ pour 250 millions USD, suivie d'opérations sur Qubitekk et Capella Space, forme la plus grande plateforme intégrée de réseau quantique, couvrant les domaines terrestres et satellitaires. Toshiba renforce l'orchestration des services, intégrant la QKD haute vitesse avec des plateformes de gestion des clés pour un déploiement clés en main. QuantumCTek, SK Telecom et Quantum Xchange poursuivent des alliances stratégiques qui couplent l'infrastructure nationale de télécommunications avec des équipements QKD indigènes.

La différenciation pivote des métriques de performance isolées vers la fiabilité opérationnelle de bout en bout, l'intégration basée sur des API et les offres gérées. Les fournisseurs capables de livrer des modules plug-and-play se connectant de manière transparente aux architectures SIEM et zéro confiance obtiennent des marges premium. Les organismes de normalisation tels que l'ITU-T FG-QIT4N accélèrent la compatibilité de base, exerçant une pression sur les protocoles propriétaires tout en élargissant l'empreinte adressable du secteur de la distribution quantique de clés.

Des opportunités d'espaces blancs persistent dans les schémas d'authentification quantique sécurisée, le calcul multi-parties quantique sécurisé et les solutions verticales adaptées aux secteurs réglementés. À mesure que l'écosystème se consolide autour d'interfaces communes, la concurrence se déplace vers l'analytique à valeur ajoutée, les garanties de niveau de service et les empreintes de couverture mondiale combinant liaisons fibre, espace libre et satellite.

Leaders du secteur de la distribution quantique de clés

ID Quantique SA

Toshiba Digital Solutions Corporation

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Distribution Quantique de Clés

- ID Quantique SA

- Toshiba Digital Solutions Corporation

- QuantumCTek Co., Ltd.

- SK Telecom Co., Ltd.

- QuintessenceLabs Pty Ltd.

- Quantum Xchange Inc.

- Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- MagiQ Technologies Inc.

- NEC Corporation

- KETS Quantum Security Ltd.

- Qnu Labs

- LuxQuanta Technologies S.L

- ThinkQuantum S.r.l

- IonQ

- KEEQuant GmbH

- SpeQtral Pte Ltd

- QEYnet Inc

- Kloch

- HEQA Security

- Quantum Telecommunication Italy

Développements Récents dans le Secteur du Marché de la Distribution Quantique de Clés

- Mars 2025 : KDDI Research et Toshiba ont multiplexé 33,4 Tbps de données et de clés quantiques sur une seule fibre de 80 km, triplant la capacité conventionnelle et ouvrant la voie à une intégration QKD pratique entre centres de données.

- Février 2025 : IonQ a acquis ID Quantique pour 250 millions USD, intégrant l'informatique quantique et les réseaux quantiques sécurisés pour offrir une plateforme unifiée ciblant l'évolutivité en entreprise.

- Janvier 2025 : Thales Alenia Space et Hispasat ont lancé le programme QKD-GEO d'une valeur de 103,5 millions EUR (113,6 millions USD), développant la première charge utile QKD géostationnaire pour étendre les liaisons sécurisées à l'échelle mondiale.

- Janvier 2025 : NTT Communications a démontré un système de transport quantique sécurisé qui bascule entre suites cryptographiques sans interruption de service, faisant progresser les opérations réseau à agilité cryptographique.

Périmètre du rapport mondial sur le marché de la distribution quantique de clés

Aperçu de la Segmentation

| Solutions |

| Services |

| QKD terrestre par fibre |

| QKD en espace libre et par satellite |

| Réseaux métropolitains à nœuds de confiance |

| Variable discrète |

| Variable continue |

| Basé sur l'intrication |

| Gouvernement et défense |

| BFSI (banque, services financiers et assurance) |

| Fournisseurs de services de télécommunications |

| Centres de données et fournisseurs de services cloud |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | QKD terrestre par fibre | ||

| QKD en espace libre et par satellite | |||

| Réseaux métropolitains à nœuds de confiance | |||

| Par type de protocole | Variable discrète | ||

| Variable continue | |||

| Basé sur l'intrication | |||

| Par secteur d'utilisation final | Gouvernement et défense | ||

| BFSI (banque, services financiers et assurance) | |||

| Fournisseurs de services de télécommunications | |||

| Centres de données et fournisseurs de services cloud | |||

| Santé et sciences de la vie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la distribution quantique de clés en 2030 ?

Le marché devrait atteindre 2,58 milliards USD d'ici 2030, en hausse par rapport à 0,61 milliard USD en 2025.

Pourquoi la distribution quantique de clés gagne-t-elle en importance avant que les ordinateurs quantiques n'atteignent leur pleine puissance ?

Les organisations font face à des menaces de type « collecter maintenant, déchiffrer plus tard » et doivent se conformer à des mandats tels que le calendrier de migration du NIST, ce qui incite à l'adoption précoce de canaux quantiques sécurisés.

Quelle région est actuellement en tête des déploiements de distribution quantique de clés ?

L'Asie-Pacifique est en tête avec une part de revenus de 32,56 % en 2024, portée par les grands projets chinois et japonais et les incitations au financement de Singapour.

À quelle vitesse le segment des services de la distribution quantique de clés se développe-t-il ?

Les services devraient croître à un TCAC de 34,32 % jusqu'en 2030, à mesure que les entreprises recherchent une expertise en intégration et en sécurité gérée.

Quelles avancées technologiques rendent la QKD par satellite commercialement viable ?

Les constellations LEO, le routage adaptatif de longueur d'onde et les charges utiles GEO améliorent la stabilité des liaisons et les débits de clés, permettant une couverture mondiale au-delà des contraintes de la fibre.

Quel secteur d'utilisation final est le plus rapide à adopter la distribution quantique de clés ?

Le segment des centres de données et des fournisseurs de services cloud affiche le TCAC le plus élevé à 35,27 % jusqu'en 2030, reflétant la demande hyperscale pour des interconnexions quantiques sécurisées.

Dernière mise à jour de la page le: