Taille et Part du Marché de la Technologie Bitcoin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.28 Milliards de dollars |

| Taille du Marché (2031) | 31.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Technologie Bitcoin par Mordor Intelligence

La taille du marché de la technologie Bitcoin devrait passer de 16,43 milliards USD en 2025 à 18,28 milliards USD en 2026 et est prévue d'atteindre 31,49 milliards USD d'ici 2031, à un TCAC de 11,24 % sur la période 2026-2031. L'adoption de la technologie Bitcoin dans les bilans institutionnels, la réduction de moitié de la subvention par bloc en avril 2024 et les approbations d'ETF au comptant aux États-Unis transforment le marché de la technologie Bitcoin, qui passe d'un marché dominé par le commerce de détail à une infrastructure d'entreprise. La demande de matériel se stabilise alors que les expéditions de circuits intégrés spécifiques à une application (ASIC) font face à une surabondance post-réduction de moitié, tandis que les services — tels que la garde, la conformité et le traitement du Réseau Lightning — se développent rapidement en réponse aux nouvelles règles applicables aux dépositaires qualifiés. La base minière d'Asie-Pacifique se relocalise vers des centres alimentés par des énergies renouvelables, et le Moyen-Orient s'impose comme la destination de trésorerie et d'hébergement à la croissance la plus rapide. La dynamique concurrentielle évolue de l'accumulation de taux de hachage vers la fourniture de services complets et l'arbitrage sur les énergies renouvelables, ouvrant des opportunités pour les fournisseurs de couche 2 et les plateformes de tokenisation.

Principaux Points à Retenir du Rapport

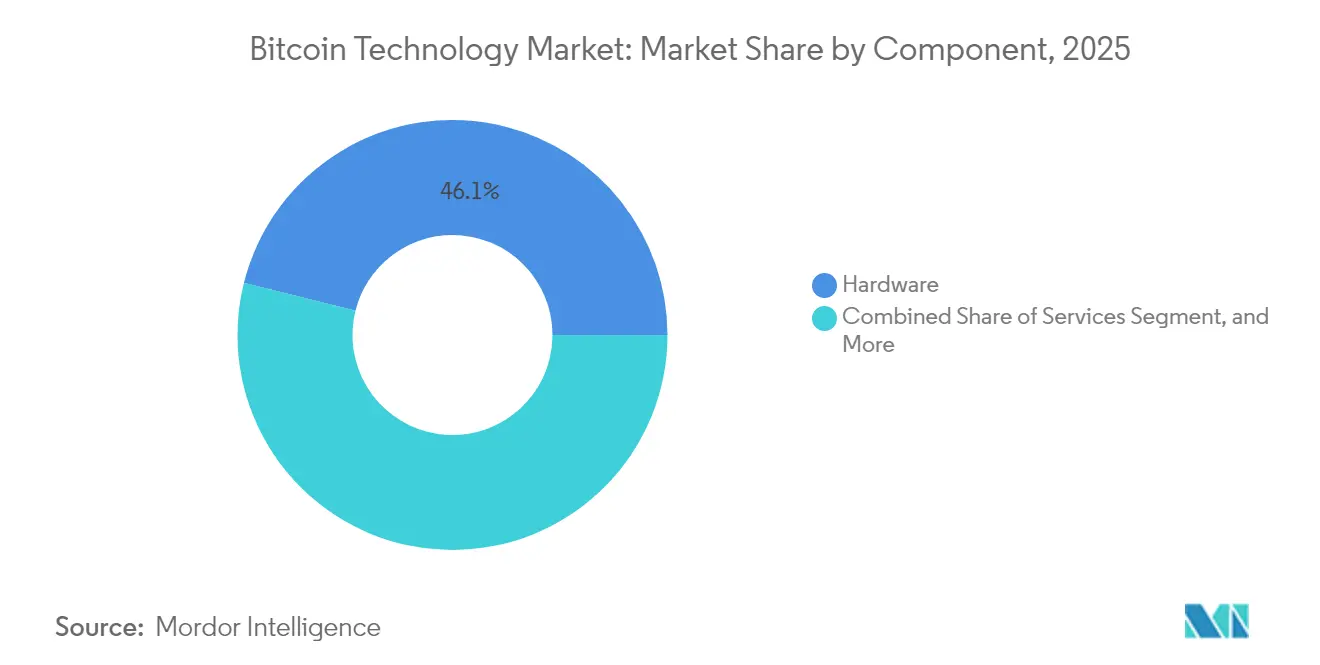

- Par composant, le matériel a dominé avec une part de 46,10 % du marché de la technologie Bitcoin en 2025 ; les services devraient se développer à un TCAC de 11,74 % jusqu'en 2031.

- Par application, les paiements représentaient 38,70 % de la taille du marché de la technologie Bitcoin en 2025, tandis que les contrats intelligents devraient progresser à un TCAC de 12,34 % jusqu'en 2031.

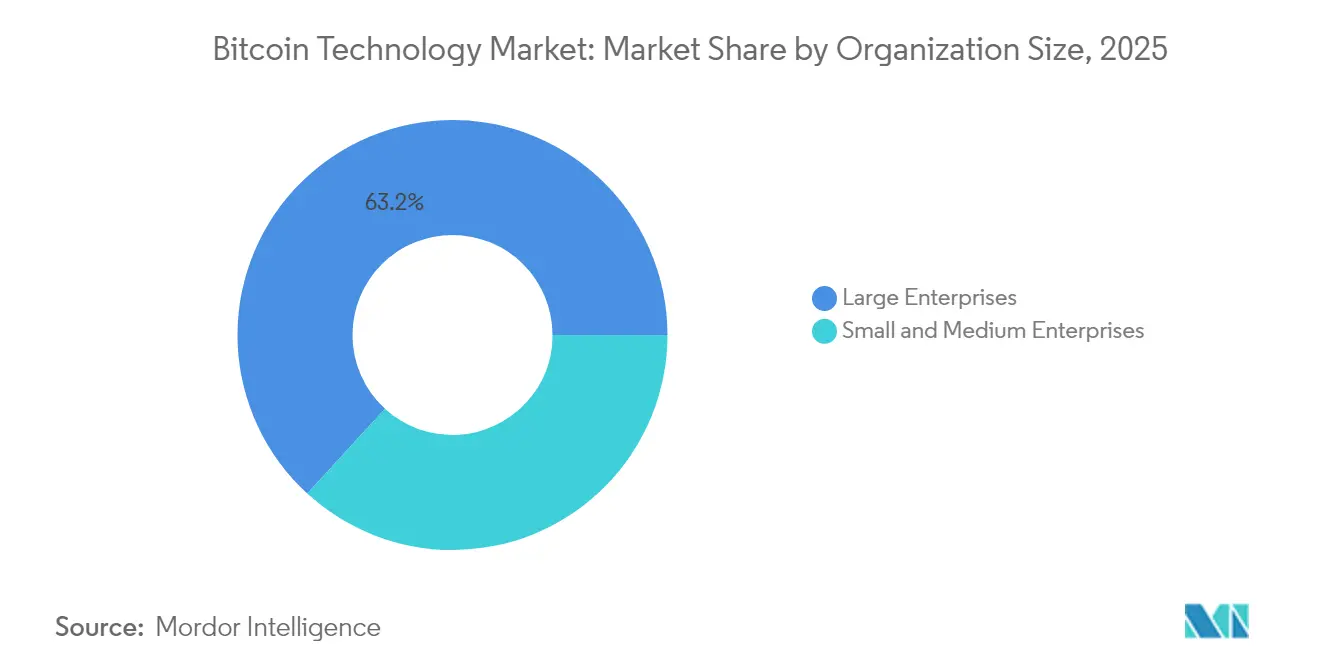

- Par taille d'organisation, les grandes entreprises détenaient une part de 63,20 % du marché de la technologie Bitcoin en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 11,55 % jusqu'en 2031.

- Par secteur d'utilisation final, les services financiers dominaient avec une part de 41,75 % du marché de la technologie Bitcoin en 2025 ; la santé devrait croître à un TCAC de 12,29 % entre 2026 et 2031.

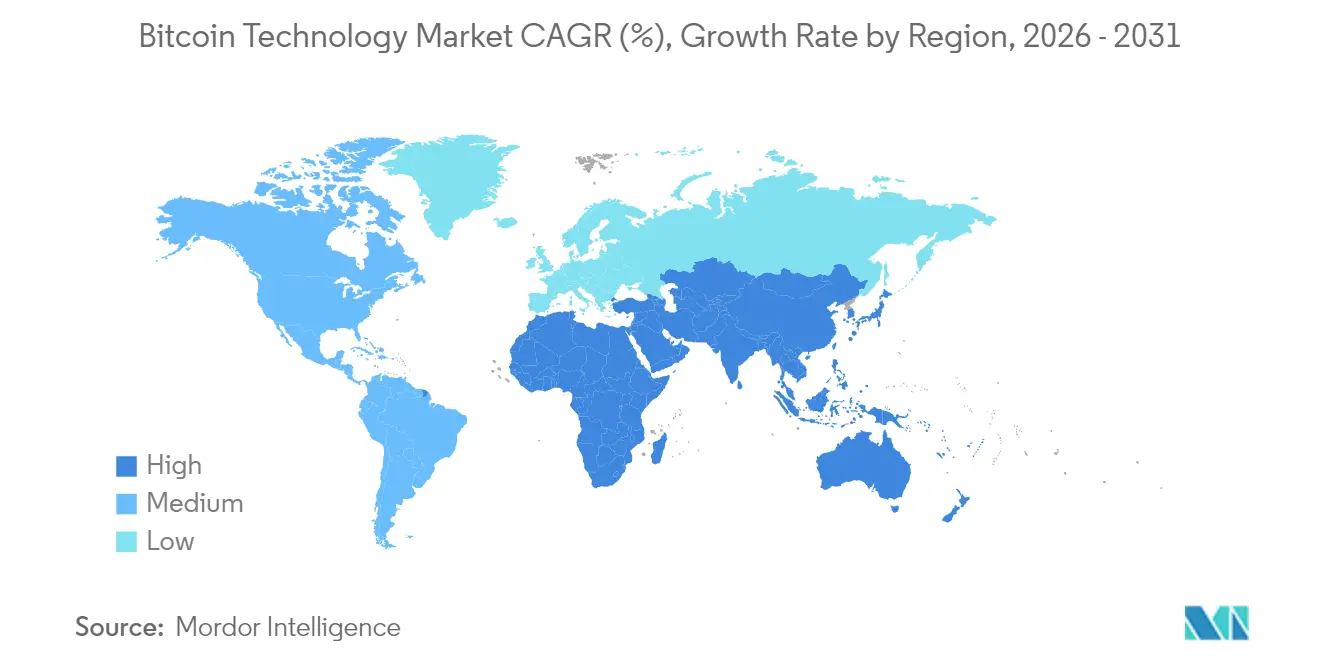

- Par géographie, l'Asie-Pacifique a capté 37,40 % de la part du marché de la technologie Bitcoin en 2025, et le Moyen-Orient devrait enregistrer un TCAC de 12,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Technologie Bitcoin

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Institutionnelle par les Trésoreries du Fortune 500 | +2.8% | Amérique du Nord et Europe, avec des répercussions vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Clarté Réglementaire dans les Principales Économies | +2.3% | Mondial, concentré en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration des Énergies Renouvelables dans l'Économie du Minage | +1.7% | Amérique du Nord, Moyen-Orient et Europe du Nord | Long terme (≥ 4 ans) |

| Effets de la Contraction de l'Offre Liée à la Réduction de Moitié | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Maturité des Solutions de Mise à l'Échelle de Couche 2 | +1.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tokenisation des Actifs du Monde Réel sur Bitcoin | +1.2% | Centres financiers d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Institutionnelle par les Trésoreries du Fortune 500

Les allocations au bilan par les entreprises cotées recadrent le Bitcoin en tant que couverture macroéconomique de trésorerie plutôt que comme opération spéculative. MicroStrategy a dépassé 402 000 BTC de détentions en décembre 2024, catalysant l'adoption par les pairs au sein des entreprises technologiques et financières.[1]Michael Saylor, "MicroStrategy Acquiert des Bitcoin Supplémentaires," MicroStrategy, microstrategy.com Tesla a déclaré 184 millions USD en actifs numériques, signalant une validation par les grandes entreprises. Les directeurs financiers de capitalisations moyennes emboîtent le pas car le Bitcoin offre liquidité et non-corrélation associées à la fongibilité des obligations. La comptabilisation par dépréciation uniquement demeure un obstacle, mais la proposition de 2023 du Conseil des Normes Comptables Financières permettant les valorisations à la juste valeur pourrait résoudre cette asymétrie d'ici 2026. À mesure que la clarté s'améliore, les équipes de trésorerie intègrent la garde multi-signatures et les flux de travail fiscaux automatisés pour gérer le risque à grande échelle.

Clarté Réglementaire dans les Principales Économies

L'approbation par les États-Unis des ETF Bitcoin au comptant en janvier 2024 a mis fin à une décennie d'incertitude sur le statut de valeur mobilière et a débloqué les allocations des conseillers en investissements enregistrés.[2]Commission des Valeurs Mobilières et des Échanges des États-Unis, "Déclaration sur les ETF Bitcoin au Comptant," sec.gov Le Règlement sur les Marchés de Crypto-Actifs européen a instauré des licences passeportables dans 27 États membres, réduisant la duplication des exigences de conformité. Le Japon a supprimé la taxe sur la consommation applicable aux paiements Bitcoin au détail en mars 2024, éliminant ainsi une barrière de coût de 10 %. Ces jalons compriment la prime de risque réglementaire, permettant aux banques, aux assureurs et aux fonds de pension d'allouer sans crainte d'action rétroactive. La fragmentation persiste en Inde et au Nigéria, mais la liquidité mondiale s'approfondit à mesure que les plus grands marchés de capitaux adoptent des règles harmonisées.

Intégration des Énergies Renouvelables dans l'Économie du Minage

Les réductions de subvention post-réduction de moitié amplifient le besoin de puissance à faible coût. Les mineurs se co-localisent avec des actifs éoliens et solaires non exploités pour acheter de l'électricité à un coût marginal proche de zéro. La ferme éolienne de 250 MW au Texas de Marathon Digital illustre ce modèle. L'Agence Internationale de l'Énergie a estimé à 52 % la pénétration des énergies renouvelables dans le minage Bitcoin en 2024, soit un niveau supérieur à celui de la plupart des industries lourdes.[3]Agence Internationale de l'Énergie, "Électricité 2024," iea.org Les opérateurs de réseau classifient désormais les mineurs comme des ressources de charge flexibles, les rémunérant pour des services de réponse à la demande qui stabilisent la fréquence. Cette couverture de revenus hors subventions est cruciale alors que les récompenses par bloc continuent de se réduire de moitié.

Effets de la Contraction de l'Offre Liée à la Réduction de Moitié

La réduction de moitié d'avril 2024 a ramené la nouvelle émission à 3,125 BTC par bloc, resserrant l'offre quotidienne au moment précis où les flux institutionnels s'accéléraient via les ETF. La réduction de la pression de vente précède historiquement une appréciation pluriannuelle à mesure que les récits de rareté gagnent du terrain. Les mineurs font face à des revenus comprimés, entraînant une consolidation et des courses à l'efficacité matérielle, mais les détenteurs bénéficient du déséquilibre entre l'offre et la demande. La base des contrats à terme s'est resserrée, indiquant que les arbitragistes anticipent une demande au comptant persistante sur le marché de la technologie Bitcoin. Le prochain cycle de réduction de moitié est déjà intégré dans les modèles de trésorerie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Critiques relatives à la Forte Consommation d'Énergie | -1.6% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Menaces de Cybersécurité pour les Plateformes d'Échange | -1.3% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation Réglementaire dans les Marchés Émergents | -0.9% | Afrique, Asie du Sud et Amérique Latine | Long terme (≥ 4 ans) |

| Risque de Centralisation du Taux de Hachage | -0.7% | Mondial, concentré en Amérique du Nord et en Asie centrale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Critiques relatives à la Forte Consommation d'Énergie

Les ONG environnementales font pression sur les décideurs politiques pour limiter le minage par preuve de travail. L'État de New York a prolongé un moratoire sur les installations alimentées par des combustibles fossiles jusqu'en 2024, forçant des relocalisations. Le règlement MiCA européen impose désormais la divulgation publique de la consommation d'énergie, augmentant les charges de conformité pour les petits mineurs. Les gestionnaires d'actifs font face à des résolutions d'actionnaires liant l'exposition au Bitcoin à des objectifs ESG, limitant les flux de capitaux. La perception du public est en retard sur les taux d'adoption des énergies renouvelables, maintenant le risque narratif jusqu'en 2027.

Menaces de Cybersécurité pour les Plateformes d'Échange

Les piratages de plateformes d'échange continuent d'éroder la confiance des particuliers. La perte de 305 millions USD de DMM Bitcoin en mai 2024 a déclenché des règles de garde plus strictes au Japon. Les amendements américains sur la garde exigent que les conseillers utilisent des dépositaires qualifiés, centralisant les actifs et créant des points de défaillance uniques. Les assurances et les portefeuilles multi-signatures atténuent les risques, mais les erreurs humaines et l'ingénierie sociale persistent. Les sanctions réglementaires pour violations sont en hausse, augmentant les coûts de conformité pour les petites plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dépassent le Matériel à Mesure que l'Infrastructure Mûrit

Les services devraient croître à un TCAC de 11,74 % jusqu'en 2031, car les entreprises préfèrent la garde, la conformité et le traitement Lightning à l'équipement de minage à forte intensité de capital. La taille du marché de la technologie Bitcoin pour les services bénéficie du mandat de dépositaire qualifié de la SEC, qui a dirigé les actifs institutionnels vers des prestataires réglementés capables de proposer des audits de preuve de réserve. Le matériel a conservé 46,10 % de la part du marché de la technologie Bitcoin en 2025, mais subit une compression des marges en raison de la surabondance des circuits ASIC et des courses à l'efficacité énergétique.

Les sociétés de garde se différencient par l'assurance et la fragmentation géographique des clés, tandis que les processeurs de paiement intègrent le règlement instantané via le Réseau Lightning pour contourner les frais des réseaux de cartes. Les plateformes d'automatisation fiscale intègrent des règles de conformité pour plus de 50 juridictions, accélérant l'adoption parmi les directeurs financiers qui exigent des rapports auditables. Les fournisseurs de matériel commercialisent désormais les joules par térahash plutôt que le taux de hachage absolu, reconnaissant que le coût de l'électricité, et non le nombre de puces, détermine la rentabilité du mineur. Le pivot vers les services indique que le marché de la technologie Bitcoin entre dans une ère de plateforme où la valeur s'accumule autour de l'utilisabilité et de la conformité plutôt que du calcul brut.

Par Application : Les Contrats Intelligents Défient la Dominance des Paiements

Les paiements représentaient 38,70 % de la taille du marché de la technologie Bitcoin en 2025, les transferts de fonds et le commerce électronique ayant adopté le règlement instantané. Les contrats intelligents, cependant, devraient se développer à un TCAC de 12,34 %, réduisant l'écart d'ici 2031. Les Actifs Taproot et RGB permettent la tokenisation sans quitter le cadre de sécurité de Bitcoin, réduisant le risque lié aux frais de gaz pour les sponsors d'actifs du monde réel.

Les fonds de capital-investissement pilotent désormais des jetons immobiliers, et les opérateurs de chaîne d'approvisionnement intègrent des clauses automatisées de livraison contre paiement. Les prestataires de transferts de fonds réduisent les frais de corridor en dessous de 1 % en utilisant des canaux Lightning, exerçant une pression sur les opérateurs traditionnels de transfert d'argent. La surveillance réglementaire contraint les applications de négociation centralisées, orientant la liquidité vers la décentralisation où l'auto-garde réduit le risque de contrepartie. La diversification des cas d'usage souligne l'évolution du marché de la technologie Bitcoin, qui passe du simple transfert de valeur au règlement programmable.

Par Taille d'Organisation : Les PME Accélèrent l'Adoption grâce aux Logiciels de Trésorerie

Les grandes entreprises ont capté 63,20 % de la part du marché de la technologie Bitcoin en 2025, grâce aux avantages d'échelle en matière de frais de garde et de liquidité de gré à gré. Pourtant, les petites et moyennes entreprises devraient croître à un TCAC de 11,55 % à mesure que les plateformes multi-signatures clés en main suppriment les obstacles techniques. Les suites comptables importent désormais automatiquement les transactions Bitcoin dans les grands livres généraux, éliminant les goulots d'étranglement liés à la saisie manuelle.

Les PME d'Amérique Latine et d'Afrique adoptent la paie basée sur le Réseau Lightning pour éviter les monnaies locales volatiles, tandis que les start-ups technologiques nord-américaines détiennent des Bitcoin comme couverture contre l'expansion inflationniste de la monnaie fiduciaire. Les grandes entreprises se concentrent sur des stratégies de diversification, mais progressent plus lentement en raison des couches de gouvernance. La démocratisation des outils de garde et de fiscalité aplatit la courbe d'adoption selon la taille des entreprises, élargissant la demande totale adressable sur le marché de la technologie Bitcoin.

Par Secteur d'Utilisation Final : La Santé Émerge comme le Secteur Vertical à la Croissance la Plus Rapide

Les services financiers ont dominé avec 41,75 % des revenus en 2025, ancrés par les banques intégrant des rails de règlement et les gestionnaires d'actifs cotant des ETF. La santé devrait croître à un TCAC de 12,29 % alors que les sponsors d'essais cliniques déploient des contrats à jalons basés sur Bitcoin qui déclenchent des paiements lors de la soumission des données. Les pistes d'audit immuables répondent aux exigences strictes de conformité, tandis que le suivi et la traçabilité de la chaîne d'approvisionnement satisfait aux règles du Règlement sur les Dispositifs Médicaux.

Les commerçants du commerce de détail et du commerce électronique adoptent le paiement via le Réseau Lightning pour éliminer la fraude par rétrofacturation, améliorant les marges nettes de jusqu'à 300 points de base. Les entreprises de logistique horodatent les transferts de garde pour les marchandises à haute valeur, réduisant les litiges. La diversité sectorielle illustre que le marché de la technologie Bitcoin n'est plus exclusivement financier ; l'efficacité opérationnelle dans les secteurs fortement réglementés génère une demande incrémentale.

Analyse Géographique

L'Asie-Pacifique détenait 37,40 % de la part du marché de la technologie Bitcoin en 2025, soutenue par l'infrastructure minière du Kazakhstan et le feu vert accordé aux ETF par Hong Kong en avril 2024. L'exonération fiscale du Japon a stimulé l'innovation dans les paiements au détail, tandis que la Corée du Sud a introduit une conformité à la règle de voyage qui a accru les charges administratives des plateformes d'échange. L'Inde maintient une taxe punitive de 30 % sur les gains en capital, poussant les volumes vers des plateformes pair-à-pair. Iris Energy d'Australie développe des installations alimentées par des énergies renouvelables, en accord avec les mandats ESG locaux.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 12,18 % jusqu'en 2031. L'Autorité de Réglementation des Actifs Virtuels de Dubaï délivre une clarté de licence, attirant des services de garde et des tables de liquidité. La banque centrale des Émirats arabes unis a ouvert une consultation sur la diversification des réserves en Bitcoin, et le Fonds d'Investissement Public d'Arabie Saoudite explore le minage alimenté par des énergies renouvelables, en cohérence avec les objectifs de durabilité de Vision 2030. Les corridors de transferts de fonds des États du Golfe vers l'Asie du Sud accélèrent l'adoption du Réseau Lightning, réduisant les frais pour les travailleurs migrants.

L'Amérique du Nord héberge environ 38 % du taux de hachage mondial après la sortie de la Chine en 2021, avec l'énergie éolienne bon marché du Texas et des marchés de l'électricité dérégulés qui améliorent l'économie. L'approbation des ETF aux États-Unis catalyse les flux institutionnels, tandis que le traitement des Bitcoin comme marchandises au Canada attire les plateformes d'échange en quête de sécurité juridique. L'Europe est en retard dans le minage en raison des prix élevés de l'énergie, mais mène le déploiement de marchands via le Réseau Lightning et les pilotes de tokenisation, le règlement MiCA fournissant des règles cohérentes. L'adoption en Amérique du Sud est volatile mais s'approfondit en Argentine et au Brésil, où l'inflation incite à rechercher des réserves de valeur non souveraines.

Paysage Concurrentiel

Le marché de la technologie Bitcoin présente une concentration modérée, les principaux mineurs et fournisseurs de matériel contrôlant une part disproportionnée du taux de hachage et de l'approvisionnement en puces ; cependant, les secteurs verticaux de services se fragmentent rapidement. Marathon Digital et Riot Platforms ont réalisé des acquisitions d'actifs en difficulté en 2024, développant des économies d'approvisionnement en énergie renouvelable. Bitmain et MicroBT luttent contre la pression sur les marges en poussant l'efficacité énergétique en dessous de 20 J/TH. Les sociétés de garde telles que Coinbase et BitGo mettent en avant la couverture d'assurance et les audits réglementaires pour sécuriser les mandats institutionnels.

Les spécialistes de l'infrastructure de couche 2, Lightning Labs et Blockstream, captent la demande non satisfaite pour le règlement instantané et la tokenisation basée sur Taproot. Les dépôts de brevets pour l'orchestration multi-signatures et les algorithmes de routage de canaux ont augmenté de 23 % en 2024, signalant que les fossés de propriété intellectuelle façonneront les avantages futurs. Les pools de minage décentralisés réduisent le risque de coordination, bien que la centralisation du taux de hachage reste une préoccupation de gouvernance. La stratégie concurrentielle évolue vers l'intégration des énergies renouvelables et la conformité réglementaire, à mesure que les mineurs se transforment en partenaires de stabilisation du réseau électrique et que les entreprises de services deviennent des fournisseurs de gestion des risques.

Les perturbateurs émergents incluent des fournisseurs de liquidité algorithmiques qui rééquilibrent les canaux du Réseau Lightning de manière autonome, et des start-ups de garde offrant une fragmentation géographique des clés pour la résilience géopolitique. À mesure que les subventions par bloc diminuent, les frais de transaction et les revenus annexes des services réseau détermineront la rentabilité, favorisant les opérateurs disposant de sources de revenus diversifiées. Le secteur de la technologie Bitcoin récompense donc l'alignement stratégique avec les marchés de l'énergie et la prévoyance réglementaire.

Leaders du Secteur de la Technologie Bitcoin

Bitmain Technologies Ltd.

Canaan Inc.

Ebang International Holdings Inc.

Blockstream Corporation Inc.

Lightning Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : L'Autorité de Réglementation des Actifs Virtuels de Dubaï a accordé à Emirates Digital Custody la première licence bancaire de services Bitcoin à pile complète de la région, élargissant l'intégration institutionnelle à travers le Moyen-Orient.

- Juillet 2025 : Bitmain a lancé son mineur ASIC de nouvelle génération évalué à 14 J/TH, réduisant la consommation d'énergie de 25 % par rapport au modèle précédent et intensifiant la course à l'efficacité matérielle.

- Avril 2025 : Lightning Labs a introduit une place de marché de liquidité en tant que service qui automatise le financement des canaux pour les marchands, réduisant les taux d'échec des paiements Lightning de 40 %.

- Janvier 2025 : Fidelity Digital Assets a lancé un bureau de prêt Bitcoin pour entreprises, permettant aux trésoreries du Fortune 100 de générer un rendement sur leurs avoirs inactifs tout en maintenant la transparence sur la chaîne.

Portée du Rapport Mondial sur le Marché de la Technologie Bitcoin

Le Rapport sur le Marché de la Technologie Bitcoin est segmenté par Composant (Matériel, Logiciel, Services), Application (Paiements, Négociation et Échange, Transferts de Fonds, Contrats Intelligents, Autre Application), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (Services Financiers, Commerce de Détail et Commerce Électronique, Santé, Chaîne d'Approvisionnement et Logistique, Autre Secteur d'Utilisation Final) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Paiements |

| Négociation et Échange |

| Transferts de Fonds |

| Contrats Intelligents |

| Autre Application |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Services Financiers |

| Commerce de Détail et Commerce Électronique |

| Santé |

| Chaîne d'Approvisionnement et Logistique |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Paiements | ||

| Négociation et Échange | |||

| Transferts de Fonds | |||

| Contrats Intelligents | |||

| Autre Application | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Services Financiers | ||

| Commerce de Détail et Commerce Électronique | |||

| Santé | |||

| Chaîne d'Approvisionnement et Logistique | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Abordées dans le Rapport

Quelle sera la taille du marché de la technologie Bitcoin d'ici 2031 ?

Les prévisions placent la taille du marché de la technologie Bitcoin à 31,49 milliards USD d'ici 2031, représentant un TCAC de 11,24 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein de la technologie Bitcoin ?

Les services, qui comprennent la garde, la conformité et le traitement via le Réseau Lightning, devraient croître à un TCAC de 11,74 % jusqu'en 2031.

Quelle région connaît l'adoption la plus rapide de la technologie Bitcoin ?

Le Moyen-Orient se développe à un TCAC de 12,18 % alors que Dubaï accorde des licences claires et que les fonds souverains du Golfe explorent les réserves en Bitcoin.

Pourquoi les entreprises de santé adoptent-elles la technologie Bitcoin ?

Les entreprises de santé déploient des contrats intelligents basés sur Bitcoin pour automatiser les paiements par jalons et garantir l'immuabilité des données d'essais cliniques.

Comment les énergies renouvelables affectent-elles l'économie du minage Bitcoin ?

La co-localisation avec des actifs éoliens et solaires non exploités réduit les coûts de puissance et génère des frais de stabilisation du réseau, améliorant les marges des mineurs après la réduction de moitié.

Quels risques menacent les utilisateurs des plateformes d'échange Bitcoin ?

Les failles de cybersécurité restent le principal risque, de récents piratages ayant poussé les régulateurs à imposer des normes plus strictes en matière de garde et d'assurance.

Dernière mise à jour de la page le: