Taille et part du marché du réseautage professionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

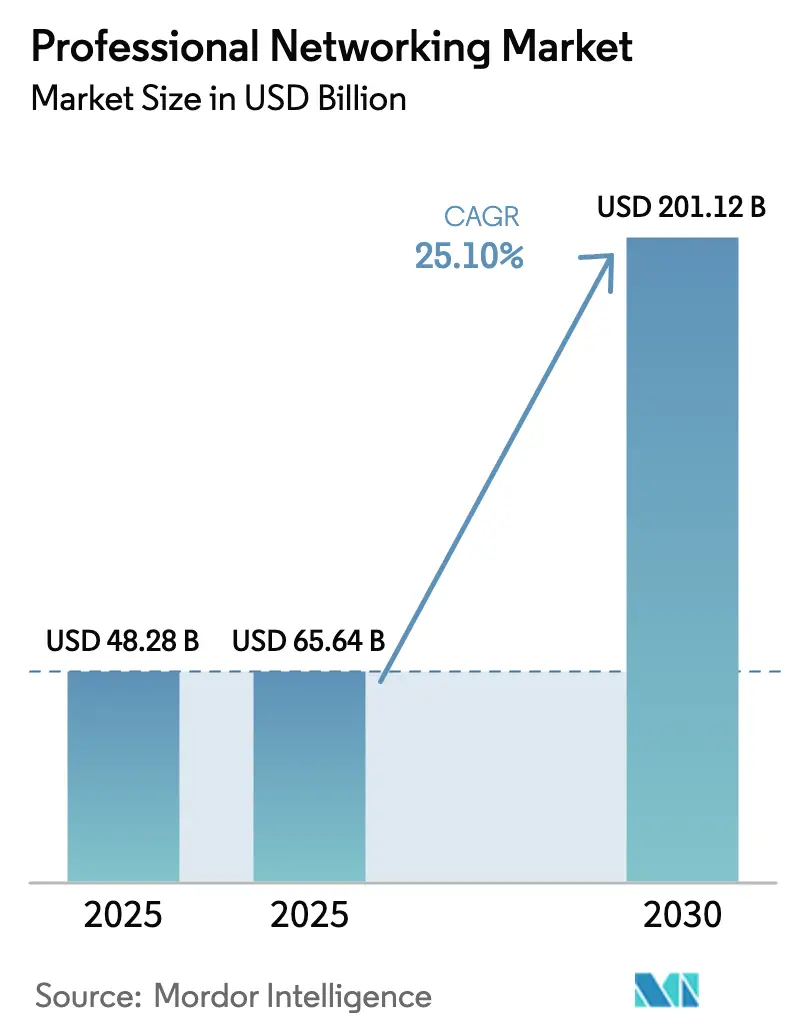

| Taille du Marché (2025) | 65.64 Milliards de dollars |

| Taille du Marché (2030) | 201.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du réseautage professionnel par Mordor Intelligence

La taille du marché du réseautage professionnel devrait s'étendre de 48,28 milliards USD en 2025 et 65,64 milliards USD en 2026 à 201,12 milliards USD d'ici 2031, enregistrant un TCAC de 25,1 % entre 2026 et 2031. La pénétration rapide de l'intelligence artificielle générative, la demande d'échanges entre pairs dans des espaces privés et la volonté croissante de payer pour des accréditations vérifiées font évoluer le marché du réseautage professionnel d'un modèle axé sur la publicité vers des revenus d'abonnement et de transaction à marges élevées. Les plateformes qui combinent réseautage, apprentissage et accréditation s'intègrent dans les flux de travail des talents en entreprise, tandis que la croissance portée par les communautés dans les groupes Slack et Discord comprime les cycles de vente pour les éditeurs de logiciels. La surveillance réglementaire, notamment dans le cadre du Règlement général sur la protection des données européen, fait augmenter les coûts de conformité, mais ces mêmes règles créent des espaces pour des alternatives axées sur la confidentialité. L'intensité concurrentielle s'accroît à mesure qu'OpenAI, Salesforce et Microsoft intègrent des données de graphes professionnels dans leurs suites de productivité, obligeant les acteurs établis à défendre leurs parts grâce à une innovation continue des fonctionnalités et à un leadership en matière de gouvernance des données.

Principaux enseignements du rapport

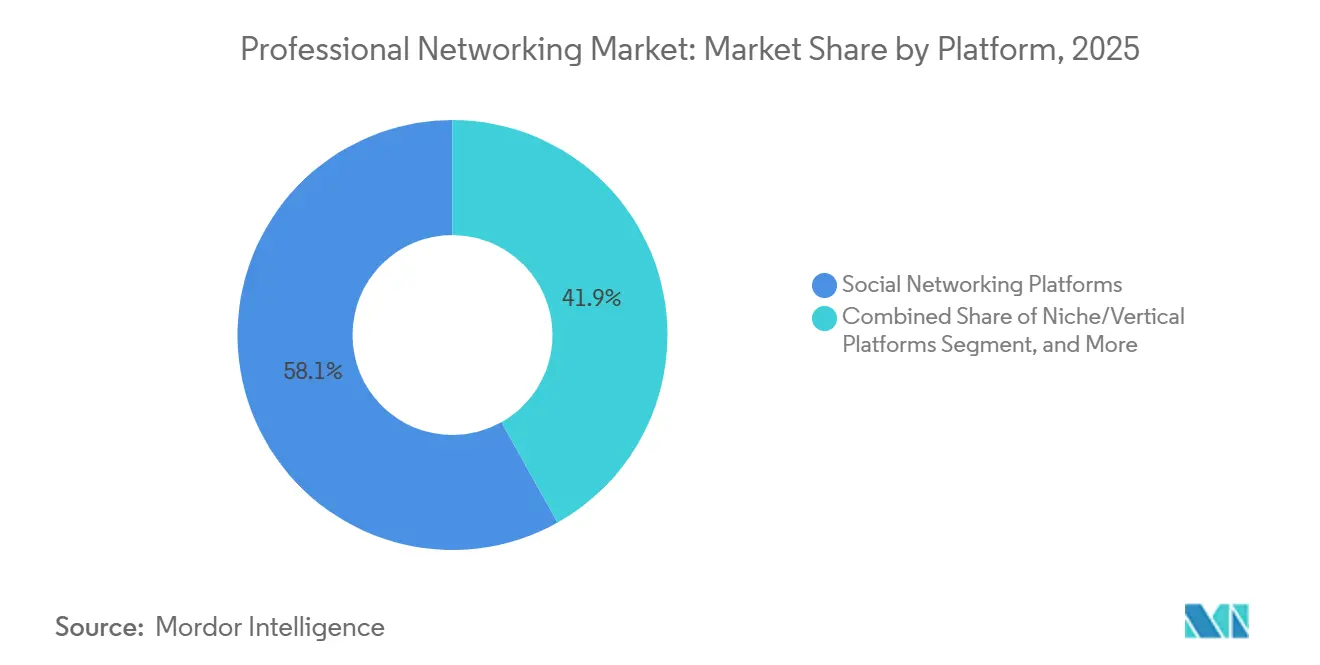

- Par plateforme, les plateformes de réseaux sociaux ont dominé avec 58,13 % de la part du marché du réseautage professionnel en 2025, tandis que les plateformes de niche ou verticales devraient afficher le TCAC le plus rapide, soit 26,92 %, jusqu'en 2031.

- Par modèle de revenus, les plateformes basées sur la publicité ont capté 46,79 % de la taille du marché du réseautage professionnel en 2025, tandis que les plateformes d'abonnement premium progressent à un TCAC de 26,13 % sur la période 2026-2031.

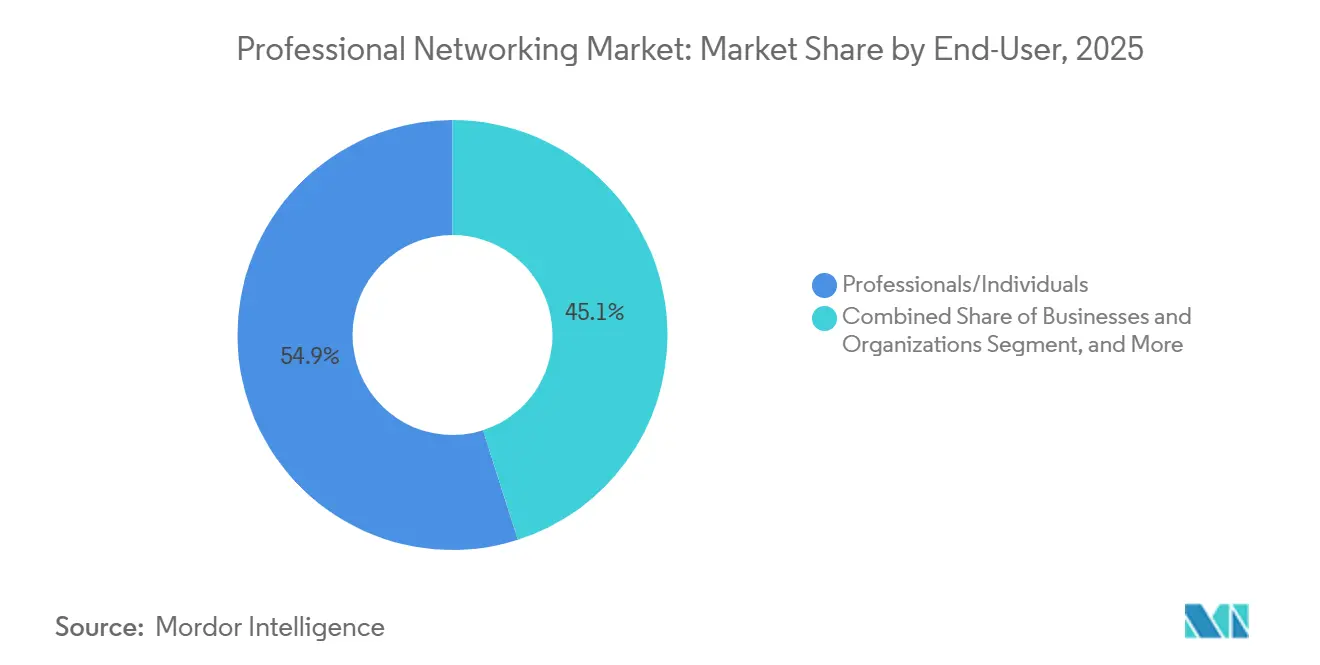

- Par utilisateur final, les professionnels et les particuliers détenaient 54,92 % de la taille du marché du réseautage professionnel en 2025, et les recruteurs et consultants constituent le groupe à la croissance la plus rapide avec un TCAC de 25,45 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises représentaient 62,13 % de la part du marché du réseautage professionnel en 2025 et devraient croître à un TCAC de 25,18 % jusqu'en 2031.

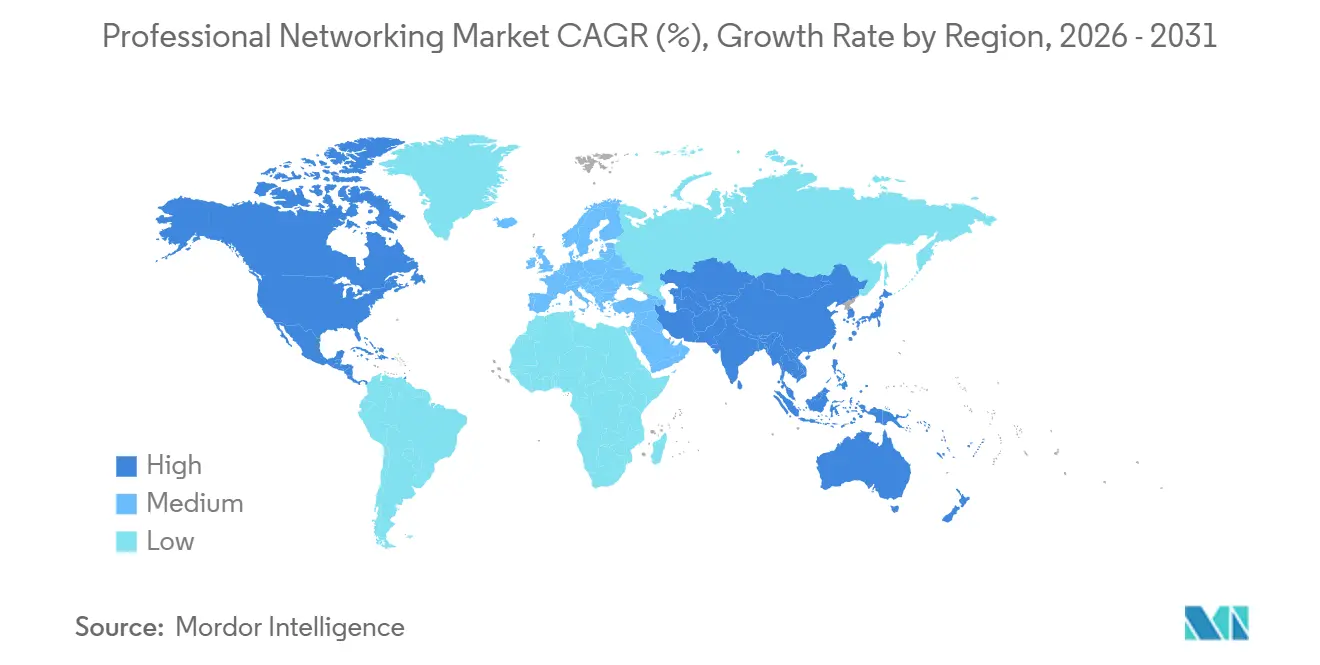

- Par géographie, l'Amérique du Nord contrôlait 35,54 % de la part du marché du réseautage professionnel en 2025, tandis que l'Asie-Pacifique est positionnée pour afficher le TCAC le plus rapide, soit 27,03 %, durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du réseautage professionnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Personnalisation basée sur l'IA générative stimulant l'adoption premium | +5.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de l'apprentissage en ligne et du développement des compétences | +4.8% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante du travail à distance et hybride | +4.2% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation accrue des médias sociaux pour l'évolution de carrière | +3.5% | Mondial, adoption la plus forte en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant des employeurs dans les solutions de recrutement numérique | +3.0% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration de SaaS vertical dans les plateformes de réseautage | +2.5% | Mondial, activité la plus élevée en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Personnalisation basée sur l'IA générative stimulant l'adoption premium

L'intelligence artificielle générative convertit les utilisateurs gratuits en abonnés payants en proposant des suggestions d'emploi hyper-personnalisées, une optimisation de profil et un accompagnement de carrière conversationnel qui surpassent les filtres traditionnels par mots-clés. Les abonnements LinkedIn Premium ont dépassé 2 milliards USD en 2025, soit environ 12 % du chiffre d'affaires total, avec environ 40 % des utilisateurs premium utilisant au moins une fonctionnalité alimentée par l'IA.[1]LinkedIn Relations Investisseurs, "Abonnements LinkedIn Premium et adoption des fonctionnalités IA," LinkedIn Investor Day 2025, investor.linkedin.com Le nombre d'abonnés premium a augmenté de près de 50 % en deux ans, indiquant une moindre résistance à la mise à niveau lorsque les outils d'IA suppriment les tâches fastidieuses liées au profil. Les éditeurs de logiciels d'IA générative consacrent désormais 12 % de leurs budgets publicitaires numériques à LinkedIn, quadruplant la moyenne intersectorielle, car les données d'intention professionnelle génèrent des taux de conversion plus élevés. L'analyse des lacunes de compétences en temps réel et les parcours d'apprentissage personnalisés transforment les plans premium d'une dépense discrétionnaire en un investissement de carrière, poussant les concurrents à égaler la profondeur de l'IA ou à risquer la banalisation.

Expansion de l'apprentissage en ligne et du développement des compétences

Le réseautage professionnel et la formation continue convergent à mesure que les plateformes associent l'accréditation à la recommandation par les pairs. LinkedIn Learning Career Hub, lancé fin 2025, cartographie les architectures d'emploi des entreprises sur le graphe économique LinkedIn, met en évidence les lacunes en compétences des employés et recommande des cours favorisant la mobilité interne. Le Plan directeur d'adoption de l'IA par les PME du G7 montre que la moitié des petites et moyennes entreprises interrogées manquent de personnel maîtrisant l'IA générative, créant une demande urgente de micro-accréditations.[2]Groupe de recherche G7 de l'Université de Toronto, "Déclaration ministérielle du G7 sur l'industrie, le numérique et la technologie concernant le Plan directeur d'adoption de l'IA par les PME," Groupe de recherche G7, g7.utoronto.ca Le programme pilote de certification d'OpenAI visant à valider 10 millions de travailleurs américains d'ici 2030 démontre que les accréditations alternatives peuvent contourner les exigences de diplômes traditionnels. En Inde, 97 % des petites entreprises interrogées utilisent déjà l'IA d'une manière ou d'une autre, tandis que les entreprises de taille intermédiaire ont signalé une hausse de 52 % d'une année sur l'autre des compétences liées à l'IA. Les plateformes qui intègrent l'apprentissage, l'accréditation et la preuve sociale dans un flux de travail unique bénéficient d'un engagement plus élevé et d'un taux d'attrition plus faible que les sites de réseautage autonomes.

Essor des micro-communautés privées pour l'échange de connaissances entre pairs

Les groupes Slack et Discord sur invitation surpassent les fils d'actualité ouverts en termes de confiance et de profondeur des discussions, encourageant des retours d'expérience candides entre pairs sans risque pour la réputation publique. Discord a terminé 2024 avec 259 millions d'utilisateurs actifs mensuels et 725 millions USD de revenus récurrents annuels, les sujets non liés aux jeux représentant désormais 54 % de toutes les communautés.[3]Équipe financière de Discord, "Indicateurs d'utilisateurs et de revenus de Discord fin 2024," Relations investisseurs de Discord, discord.com Les taux de réponse aux approches commerciales à froid en B2B sont tombés en dessous de 6 %, tandis que des études de cas retracent des transactions à six chiffres jusqu'à de simples mentions sur Slack ayant déclenché des cycles de vente plus courts et des taux de succès plus élevés. Les forums privés fournissent un langage authentique des acheteurs, des critiques de produits en temps réel et des listes de fournisseurs validées par les pairs que les fils algorithmiques reproduisent rarement. Les plateformes permettant la monétisation des communautés via des adhésions payantes, du contenu exclusif ou du commerce direct captent des parts des modèles financés par la publicité confrontés à une baisse de la portée organique.

Utilisation accrue des médias sociaux pour l'évolution de carrière

Les professionnels traitent désormais les fils d'actualité sociaux comme des portfolios dynamiques, utilisant la vidéo, les publications longues et les commentaires pour afficher leur expertise et attirer des opportunités entrantes. Les téléchargements de vidéos sur LinkedIn ont augmenté de 36 % d'une année sur l'autre et les commentaires ont progressé de 30 %, preuve que l'engagement évolue du défilement passif vers la participation active. Les utilisateurs indiens ont ajouté le terme « fondateur » à leurs profils 104 % plus souvent, signalant une vague d'entrepreneuriat où 70 % envisagent de travailler à leur compte d'ici 2026. L'archétype du créateur-consultant monétise les réseaux via des services de conseil, des cours et du contenu sponsorisé, brouillant les frontières entre le marché du réseautage professionnel et les plateformes de l'économie des créateurs. Les réseaux qui fournissent des analyses pour créateurs, des outils de contenu et des moteurs de revenus récoltent un revenu par utilisateur plus élevé que les sites axés uniquement sur la messagerie, opérant effectivement comme des médias B2B.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.8% | Mondial, intensité réglementaire la plus élevée en Europe | Court terme (≤ 2 ans) |

| Coûts de conformité croissants liés à la réglementation transfrontalière des données | -2.3% | Mondial, notamment en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Fatigue des créateurs et déclin de la portée organique | -1.4% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risque de concentration autour d'une plateforme dominante unique | -0.9% | Mondial, dépendance la plus élevée en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

L'escalade des violations et le renforcement de l'application des règles érodent la confiance des utilisateurs et imposent des dépenses de conformité importantes qui détournent des ressources de l'innovation produit. LinkedIn a subi une pénalité de 310 millions EUR (350 millions USD) en octobre 2024 pour utilisation abusive des bases juridiques de la publicité comportementale dans le cadre du Règlement général sur la protection des données européen. Les amendes cumulées au titre du RGPD ont atteint 7,1 milliards EUR (8 milliards USD) en février 2026, dont 1,2 milliard EUR (1,35 milliard USD) infligés en 2025 uniquement, tandis que les notifications quotidiennes de violations dans l'Espace économique européen ont atteint 443 en 2025. Les utilisateurs dans les juridictions strictes hésitent désormais à partager des données professionnelles sensibles, réduisant les données d'entrée qui alimentent les moteurs de recommandation. Les plateformes incapables de prouver une gouvernance solide des données et une transparence du consentement risquent de perdre l'accès au marché et de voir leurs utilisateurs migrer vers des concurrents axés sur la confidentialité.

Coûts de conformité croissants liés à la réglementation transfrontalière des données

Des règles divergentes en Europe, aux États-Unis, en Chine et en Inde imposent des exigences chevauchantes en matière de localisation des données, de gestion du consentement et d'alertes en cas de violation. Même les réseaux de taille intermédiaire doivent maintenir une infrastructure spécifique à chaque région, des conseils juridiques et des pistes d'audit, une charge qui comprime les marges et décourage les nouveaux entrants. Des mandats non liés à la confidentialité ajoutent des couches de complexité : la loi britannique sur les marchés publics de 2023 exige des plans de réduction des émissions de carbone dans les appels d'offres de soins de santé à partir d'avril 2024, illustrant comment les fournisseurs de réseautage au service des flux de travail d'entreprise doivent également se conformer aux clauses environnementales, sociales et de gouvernance. Les petites et moyennes entreprises, qui constituent le plus grand bassin de clients, manquent souvent des ressources nécessaires pour naviguer dans les règles multijuridictionnelles, freinant l'adoption à moins que les plateformes ne fournissent des kits de conformité clés en main. La fragmentation réglementaire ralentit ainsi les déploiements de fonctionnalités et consolide les parts parmi les acteurs établis bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la profondeur verticale dépasse l'échelle horizontale

Les plateformes de réseaux sociaux représentaient 58,13 % de la part du marché du réseautage professionnel en 2025, une position portée par le milliard de membres et les 310 millions d'utilisateurs actifs mensuels de LinkedIn. L'avantage en termes de taille du marché du réseautage professionnel des géants horizontaux se réduit à mesure que les plateformes de niche ou verticales enregistrent un TCAC de 26,92 % jusqu'en 2031. L'intégration de GitHub dans l'unité CoreAI de Microsoft, l'élargissement de la base d'utilisateurs professionnels de Discord et la communauté anonyme de neuf millions de membres de Blind montrent que les environnements spécialisés monétisent un engagement plus profond via des abonnements, des frais de recrutement ou des licences de données. Dans ce paradigme, les développeurs, les chefs de produit et les fondateurs se rassemblent là où le discours est riche en contexte et validé par les pairs plutôt que diffusé à de larges audiences, permettant aux opérateurs verticaux d'exploiter les données de domaine pour des recommandations d'IA ciblées et des taux de conversion plus élevés. À l'inverse, les acteurs établis à grande échelle font face au défi de maintenir leur pertinence face à des besoins d'utilisateurs hétérogènes, exigeant une prolifération continue de fonctionnalités qui gonfle les charges d'exploitation.

Les leaders à grande échelle profitent encore des effets de réseau qui simplifient la recherche intersectorielle, mais leur part du marché du réseautage professionnel pourrait se diluer s'ils ne parviennent pas à intégrer des sous-communautés verticales sans cannibaliser les revenus publicitaires. La question stratégique est de savoir s'il faut construire, acheter ou s'associer pour des communautés spécialisées. L'absorption de GitHub par Microsoft signale que les grandes plateformes intégreront de plus en plus des graphes de données spécifiques à un domaine dans leurs modèles d'IA de base, utilisant le contexte professionnel pour enrichir les offres de productivité d'entreprise. Les challengers verticaux, quant à eux, peuvent s'étendre vers les services de recrutement et d'éducation sans accumuler le risque de réputation lié au discours social large, se positionnant comme des intermédiaires de confiance pour les interactions à haute valeur ajoutée.

Par modèle de revenus : les abonnements et les transactions progressent tandis que la fatigue publicitaire augmente

Les plateformes basées sur la publicité détenaient 46,79 % de la taille du marché du réseautage professionnel en 2025, reflétant une dépendance héritée aux contenus sponsorisés et aux unités d'affichage. Sur le marché du réseautage professionnel, les plateformes d'abonnement premium sont en voie d'atteindre un TCAC de 26,13 % jusqu'en 2031, les utilisateurs payant pour des sessions sans publicité, des analyses basées sur l'IA et des accréditations vérifiées. Le nombre d'abonnés premium de LinkedIn a bondi de près de 50 % en deux ans, dépassant 2 milliards USD en 2025, un premier indicateur que les revenus d'abonnement peuvent déjà rivaliser avec les propriétés médiatiques de niveau intermédiaire. Les modèles freemium occupent un équilibre délicat, offrant un réseautage de base gratuit tout en réservant les outils d'analyse et de prospection derrière des paywalls ; cependant, des taux de conversion à un chiffre les poussent à dévoiler de nouvelles fonctionnalités convaincantes chaque trimestre pour soutenir les mises à niveau.

Les plateformes à frais de transaction génèrent des revenus en mettant en relation les talents et en percevant des frais de placement ou de licence, une voie avec des valeurs à vie plus élevées mais un risque d'exécution plus important. HireEZ et Loxo facturent des licences d'entreprise à environ 199 USD par utilisateur et par mois, justifiées par des réductions à deux chiffres du délai d'embauche et une meilleure qualité des candidats. Les fournisseurs qui maîtrisent le flux de travail de bout en bout — de la recherche à la messagerie jusqu'au suivi des candidatures — captent des données résiduelles qui affinent les scores de correspondance de l'IA et maintiennent les coûts de changement. Les acteurs établis axés sur la publicité doivent donc se diversifier vers les abonnements et les transactions ou faire face à une compression des marges à mesure que les cookies disparaissent et que l'inflation du coût par prospect érode le retour sur investissement des annonceurs.

Par utilisateur final : les recruteurs accélèrent leurs dépenses tandis que les particuliers valorisent leur marque personnelle

Les professionnels et les particuliers représentaient 54,92 % de la taille du marché du réseautage professionnel en 2025, utilisant les plateformes pour l'auto-promotion, la recherche d'emploi et l'apprentissage entre pairs. Ils restent une base fiable, mais les recruteurs et les consultants se développent à un TCAC de 25,45 % car les équipes de recrutement transfèrent leurs budgets des tableaux d'offres d'emploi statiques vers des suites complètes d'intelligence des talents. Les recruteurs paient des licences élevées pour des données de contact vérifiées, un classement par IA et une prospection multicanale qui réduisent les cycles de sourcing. Des outils tels que Kondo, qui superpose l'automatisation des flux de travail aux boîtes de réception LinkedIn, illustrent la demande d'extensions de productivité qui amplifient la portée des recruteurs sans quitter les écosystèmes familiers.

Les entreprises et les organisations s'appuient sur le réseautage professionnel pour projeter l'authenticité de leur marque employeur et générer des prospects B2B, une fonction qui prend de l'importance à mesure que le contenu généré par les employés surpasse les messages d'entreprise soignés. Les équipes marketing d'entreprise intègrent désormais des gestionnaires de communauté dans des groupes Slack ou Discord privés pour détecter les signaux d'intention précoces. Le marché du réseautage professionnel doit donc répondre à des attentes d'acheteurs divergentes — progression de carrière pour les particuliers, efficacité de l'entonnoir pour les recruteurs, portée de la marque pour les entreprises — grâce à une segmentation et une tarification granulaires pour éviter la surcharge de fonctionnalités.

Par taille d'organisation : les PME dominent l'utilisation mais peinent avec les ressources

Les petites et moyennes entreprises représentaient 62,13 % de la part du marché du réseautage professionnel en 2025 et maintiendront un TCAC de 25,18 % jusqu'en 2031. Les données d'enquête montrent que 93 % des fondateurs britanniques ont trouvé de nouveaux prospects via des réseaux et que 86 % de ceux ayant des liens solides ont déclaré être rentables contre 66 % pour ceux ayant des liens plus faibles. Pourtant, ces mêmes entreprises manquent souvent de liquidités pour les fonctionnalités premium et de soutien juridique pour les évolutions de la conformité, rendant une tarification conviviale et des services de conseil groupés essentiels pour la fidélisation. Les plateformes qui s'associent avec des chambres de commerce ou des institutions financières locales pour fournir du financement et de la formation aux compétences sont en mesure de libérer une demande latente.

Les grandes entreprises contribuent à un nombre d'utilisateurs plus faible mais à un revenu par client plus élevé grâce aux licences d'entreprise et aux intégrations personnalisées. Leurs cycles d'approvisionnement allongent les délais de vente, mais une fois intégrées, les coûts de changement sont élevés, comme le montre la capacité de Slack à augmenter le prix de Business+ à 15 USD par utilisateur et par mois et à lancer un niveau Enterprise+. Le marché du réseautage professionnel fait face à un double impératif : une intégration à faible friction pour les PME aux ressources limitées et une capacité d'intégration approfondie pour les multinationales soucieuses de la sécurité.

Analyse géographique

L'Amérique du Nord détenait 35,54 % de la part du marché du réseautage professionnel en 2025, portée par des clusters technologiques denses et une concentration de capital-risque. La croissance se stabilise à mesure que la pénétration des utilisateurs approche la saturation, mais la monétisation par utilisateur augmente grâce aux intégrations d'entreprise telles que les données LinkedIn alimentant Microsoft M365 Copilot. Les jalons sur les marchés publics, notamment le plan de rachat d'actions de 1 milliard USD de Reddit, soulignent la confiance des investisseurs dans les modèles d'engagement portés par les communautés. Le Canada et le Mexique bénéficient de la liquidité transfrontalière des talents, bien que l'innovation des plateformes nationales reste éclipsée par les acteurs établis américains.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 27,03 % jusqu'en 2031. Les 167 millions d'utilisateurs LinkedIn en Inde progressent de 20 % par an, et le pays est en passe de devenir le plus grand marché de LinkedIn dans les trois prochaines années. Le comportement des utilisateurs souligne l'appétit entrepreneurial, les ajouts de « fondateur » aux profils indiens ayant augmenté de 104 % d'une année sur l'autre tandis que les téléchargements de vidéos ont progressé de 60 %. Les acteurs locaux au Japon et en Corée du Sud répondent aux besoins linguistiques et de souveraineté des données, compliquant l'entrée des marques mondiales. Les données démographiques jeunes de l'Asie du Sud-Est alimentent l'adoption mobile en premier lieu, bien que les paiements fragmentés limitent l'adoption des abonnements jusqu'à la maturité des portefeuilles numériques.

L'Europe contribue à des revenus significatifs mais accuse un retard de croissance en raison de la surveillance stricte du RGPD et des vents contraires économiques. Le déclin des revenus de XING montre que l'échelle régionale est insuffisante sans vélocité des fonctionnalités, tandis que la pénalité de 310 millions EUR infligée à LinkedIn illustre le coût des cadres de consentement mal alignés. Le Moyen-Orient et l'Afrique offrent un potentiel de terrain vierge à mesure que les gouvernements financent la transformation numérique et les écosystèmes de capital-risque, mais les lacunes en infrastructure de paiement et la couverture haut débit inégale tempèrent la conversion des revenus à court terme. L'Amérique du Sud, avec le Brésil et l'Argentine en son centre, fait face à la volatilité des devises et à l'inflation qui compliquent la tarification, mais accueille une scène de startups dynamique réceptive aux marchés de talents flexibles.

Paysage concurrentiel

Le marché du réseautage professionnel est modérément fragmenté, avec un mélange de géants mondiaux et de nombreux challengers de niche. LinkedIn, renforcé par son intégration avec les outils de productivité de Microsoft, a établi des coûts de changement significatifs pour ses utilisateurs. Cependant, cette domination a attiré l'attention des régulateurs antitrust et a suscité de l'intérêt pour des alternatives décentralisées. Discord, avec 259 millions d'utilisateurs actifs mensuels et un dépôt confidentiel pour son introduction en bourse, souligne le potentiel de la croissance portée par les communautés. Pendant ce temps, Reddit, avec son approche disciplinée de l'allocation du capital — illustrée par un rachat de 1 milliard USD — démontre que les discussions authentiques entre pairs peuvent être monétisées efficacement, réduisant la dépendance à la publicité display.

Des plateformes spécialisées comme GitHub, Blind et AngelList illustrent un choix stratégique : se concentrer sur une niche professionnelle spécifique, favoriser un engagement profond des utilisateurs et exploiter ces données pour des applications d'entreprise plus larges. La prochaine plateforme d'emploi d'OpenAI, dotée d'une vérification des accréditations basée sur l'IA, laisse entrevoir un changement de dynamique. En connectant directement les talents sans dépendances réseau traditionnelles, elle suggère une évolution vers des systèmes basés sur la réputation algorithmique. Pour maintenir leur part de marché, les acteurs établis doivent innover dans des domaines tels que l'intelligence artificielle, la confidentialité et la monétisation des communautés. Dans le même temps, les nouveaux entrants doivent offrir des fonctionnalités de premier ordre dans des niches spécialisées pour défier ces acteurs établis.

Le paysage concurrentiel du marché du réseautage professionnel est également façonné par l'évolution des attentes des utilisateurs et les avancées technologiques. Les utilisateurs exigent de plus en plus des plateformes qui privilégient la sécurité des données, les expériences personnalisées et l'intégration transparente avec d'autres outils. Ce changement oblige à la fois les acteurs établis et les nouveaux entrants à investir dans des technologies de pointe, telles que l'apprentissage automatique et la chaîne de blocs, pour renforcer la confiance et l'engagement des utilisateurs. À mesure que le marché continue d'évoluer, la capacité à s'adapter à ces dynamiques changeantes déterminera le succès à long terme.

Leaders du secteur du réseautage professionnel

LinkedIn Corporation

Viadeo SA

Glassdoor Inc.

Meetup Inc.

Twitter Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Reddit a autorisé jusqu'à 1 milliard USD de rachats d'actions à la suite d'un chiffre d'affaires de 2,20 milliards USD pour l'exercice 2025 et d'un bénéfice net de 252 millions USD au quatrième trimestre.

- Janvier 2026 : Discord a déposé une demande confidentielle d'introduction en bourse, déclarant 656 millions d'utilisateurs enregistrés, 259 millions d'utilisateurs actifs mensuels et 725 millions USD de revenus récurrents annuels à fin 2024.

- Janvier 2026 : Microsoft a intégré GitHub dans sa division CoreAI, incorporant les données de 100 millions de développeurs et 400 millions de dépôts dans l'infrastructure d'intelligence artificielle d'entreprise.

- Novembre 2025 : Salesforce a finalisé l'acquisition d'Informatica, élargissant sa capacité de gestion des données et intégrant plus profondément Slack dans les flux de travail de données d'entreprise.

Portée du rapport mondial sur le marché du réseautage professionnel

Le marché du réseautage professionnel englobe les plateformes, outils et services conçus pour aider les individus à forger, entretenir et valoriser leurs relations professionnelles. Ces services permettent aux utilisateurs d'échanger des informations sectorielles, d'explorer des opportunités d'emploi et d'élargir leurs horizons de carrière. De plus, ces plateformes jouent un rôle central dans le réseautage d'affaires, la diffusion des connaissances, le recrutement et divers autres engagements professionnels.

Le rapport sur le marché du réseautage professionnel est segmenté par plateforme (réseaux sociaux, plateformes de niche/verticales, plateformes spécifiques à l'emploi et communautés spécialisées), modèle de revenus (publicité, freemium, premium et frais de transaction), utilisateur final (professionnels, entreprises et recruteurs), taille d'organisation (grandes entreprises et PME) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de réseaux sociaux |

| Plateformes de niche/verticales |

| Plateformes spécifiques à l'emploi |

| Communautés de réseautage spécialisées |

| Plateformes basées sur la publicité |

| Plateformes d'abonnement freemium |

| Plateformes d'abonnement premium |

| Plateformes à frais de transaction |

| Professionnels/Particuliers |

| Entreprises et organisations |

| Recruteurs et consultants |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par plateforme | Plateformes de réseaux sociaux | |

| Plateformes de niche/verticales | ||

| Plateformes spécifiques à l'emploi | ||

| Communautés de réseautage spécialisées | ||

| Par modèle de revenus | Plateformes basées sur la publicité | |

| Plateformes d'abonnement freemium | ||

| Plateformes d'abonnement premium | ||

| Plateformes à frais de transaction | ||

| Par utilisateur final | Professionnels/Particuliers | |

| Entreprises et organisations | ||

| Recruteurs et consultants | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du réseautage professionnel en 2026 ?

La taille du marché du réseautage professionnel s'élève à 65,64 milliards USD en 2026, en route vers 201,12 milliards USD d'ici 2031.

Quel TCAC est prévu pour les plateformes de réseautage professionnel entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 25,1 % sur la période 2026-2031.

Quelle région affiche la croissance la plus rapide en matière d'adoption du réseautage professionnel ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 27,03 % grâce à la base d'utilisateurs en forte croissance de l'Inde et aux marchés émergents d'Asie du Sud-Est.

Pourquoi les abonnements premium prennent-ils de l'élan par rapport aux modèles publicitaires ?

Les utilisateurs paient pour la mise en correspondance d'emplois basée sur l'IA, les expériences sans publicité et les accréditations vérifiées, poussant les revenus premium à dépasser la croissance des modèles uniquement publicitaires.

Comment les PME influencent-elles la croissance du marché ?

Les PME détiennent 62,13 % de la part de marché et s'appuient sur le réseautage pour la génération de prospects, entraînant un TCAC de 25,18 % à mesure qu'elles adoptent des outils de talents et de développement commercial rentables.

Quel concurrent émergent pourrait perturber les plateformes établies ?

La prochaine plateforme d'emploi d'OpenAI prévoit d'offrir des compétences vérifiées par l'IA et une mise en correspondance directe avec les employeurs, remettant en question les avantages traditionnels des effets de réseau.

Dernière mise à jour de la page le: